光ファイバー・ツー・ザ・ホーム(FTTH)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

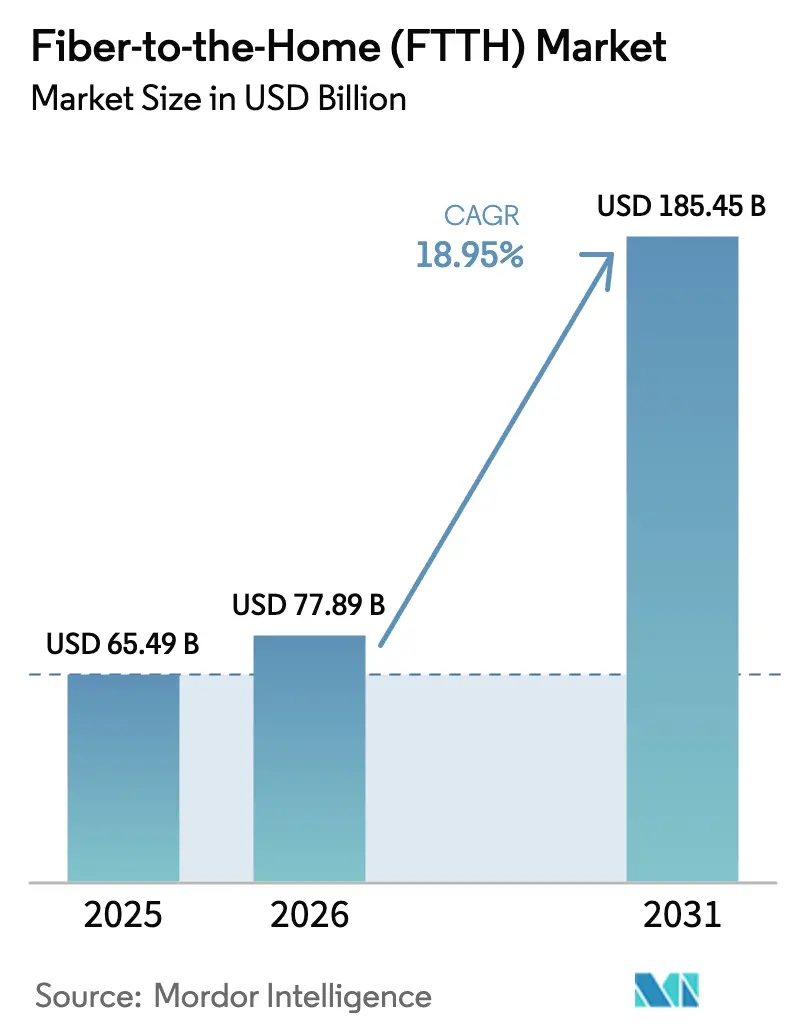

| 市場規模 (2026) | 77.89 十億米ドル |

| 市場規模 (2031) | 185.45 十億米ドル |

| 成長率 (2026 - 2031) | 18.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光ファイバー・ツー・ザ・ホーム(FTTH)市場分析

光ファイバー・ツー・ザ・ホーム市場規模は、2025年の654億9,000万米ドルから2026年には778億9,000万米ドルへと成長し、2026〜2031年の18.95% CAGRで2031年までに1,854億5,000万米ドルに達すると予測されています。成長は三つの柱に支えられています。すなわち、データトラフィックの加速、ギガビットサービスを基本的権利として定める政策目標、そしてネットワーク容量を高めながらコストを抑制する光アクセスイノベーションです。世界中の通信事業者がGPONからXGS-PONへのアップグレードを進め、銅線やハイブリッド同軸では実現できない対称マルチギガビット速度を確保するために50G PONへの準備を進めています。省電力光学技術とソフトウェア定義アクセスにより総所有コストが低下し、5G固定無線アクセス(FWA)との競争が勢いを増す中でも、通信事業者は設備投資を正当化しやすくなっています。アジア太平洋地域が新規構築をリードする一方、中東・アフリカ地域は政府が全光ファイバーアクセスを中心としたリープフロッグ戦略を推進することで、成長率でトップに立っています。ユースケースはストリーミングを超えて拡大し続けており、クラウドゲーミング、AI対応コラボレーション、スマートホームオートメーションには、光ファイバーのみが提供できる確定的な帯域幅が必要です。サステナビリティ義務も勢いを加え、光アクセスはハイブリッド同軸代替手段と比較して内包炭素が60%低く、運用排出量が90%以上低いことが示されています。

主要レポートのポイント

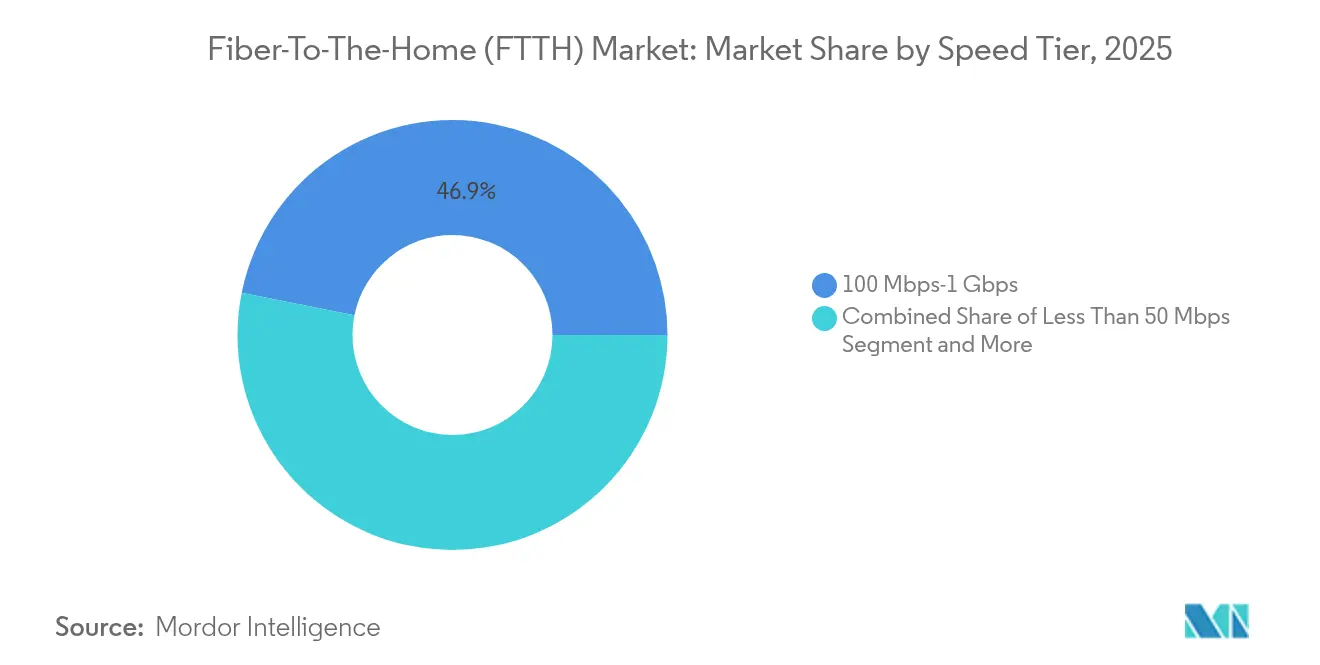

- 速度帯別では、100 Mbps〜1 Gbpsカテゴリーが2025年の光ファイバー・ツー・ザ・ホーム市場シェアの46.85%を占め、10 Gbps超の帯域は2031年まで27.15%のCAGRで成長すると予測されています。

- アプリケーション別では、インターネットTVが2025年に31.90%の収益シェアでトップとなり、クラウド/AR-VRゲーミングは2031年まで23.8%のCAGRで拡大すると予測されています。

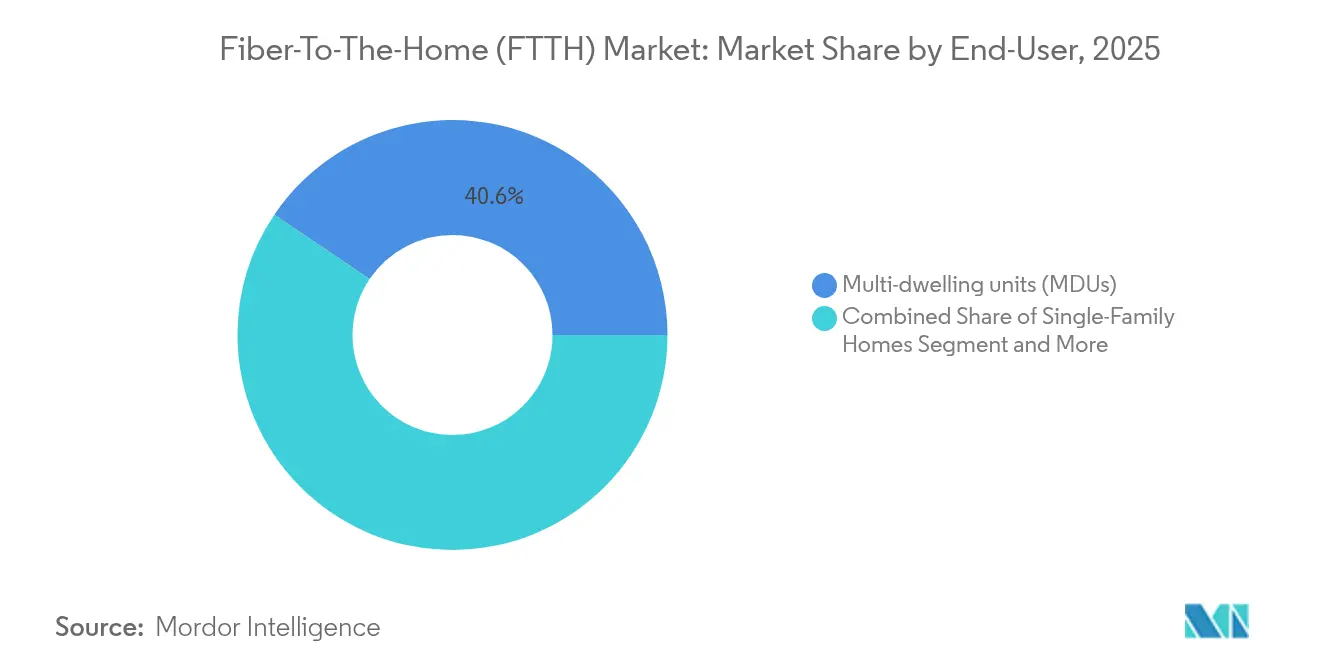

- エンドユーザー別では、集合住宅(MDU)が2025年の光ファイバー・ツー・ザ・ホーム市場シェアの40.55%を占め、SOHOセグメントは2031年まで25.1%のCAGRで拡大しています。

- 導入技術別では、GPONが2025年の光ファイバー・ツー・ザ・ホーム市場規模の53.60%を占め、NG-PON2は2031年まで30.9%のCAGRを記録すると予測されています。

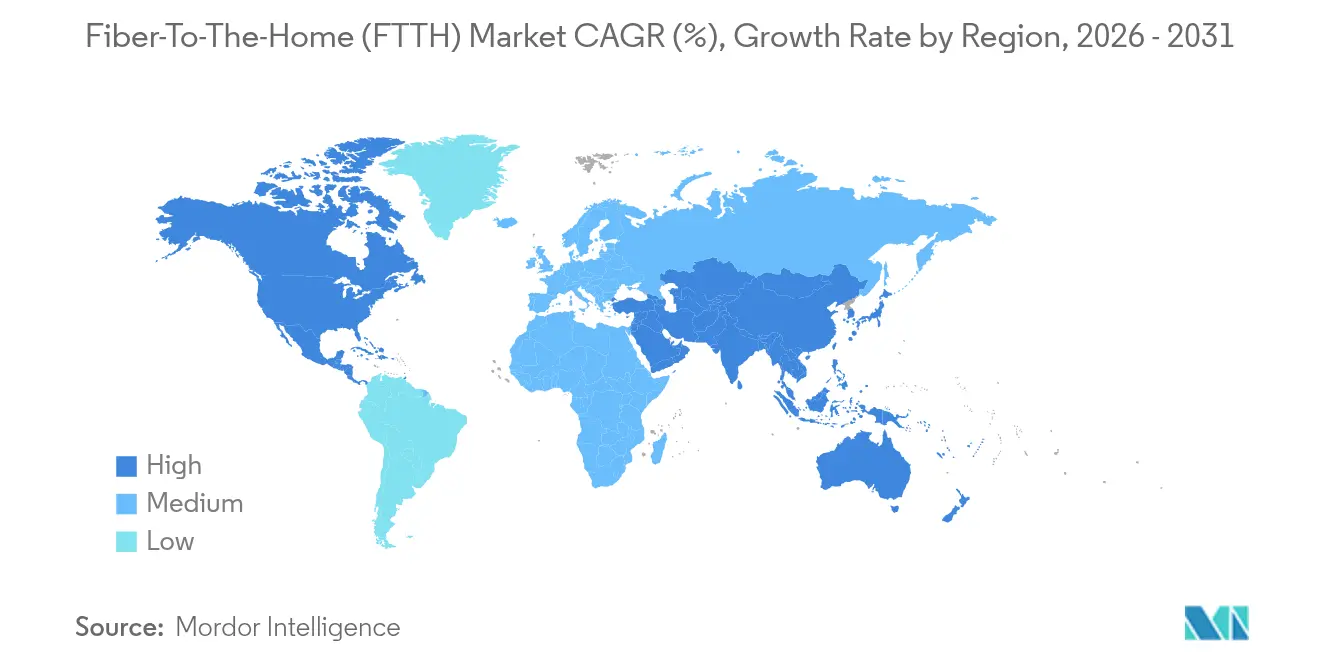

- 地域別では、アジア太平洋地域が2025年の世界収益の55.90%を生み出し、中東・アフリカ地域は2031年まで19.12%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル光ファイバー・ツー・ザ・ホーム(FTTH)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高速ブロードバンド需要の急増 | +4.2% | グローバル | 短期(2年以内) |

| 政府のギガビット社会目標および補助金 | +3.8% | 北米・EU、アジア太平洋中核地域 | 中期(2〜4年) |

| スマートホームおよびIoT帯域幅の爆発的増加 | +3.1% | グローバル(北米・欧州・アジア太平洋での早期成果を含む) | 中期(2〜4年) |

| エッジクラウドおよびAIワークロードの高密度化ニーズ | +2.9% | グローバル(主要データセンターハブに集中) | 長期(4年以上) |

| パッシブ光学技術を優遇するサステナビリティ義務 | +2.4% | EU、北米、アジア太平洋への波及 | 長期(4年以上) |

| マルチギガビット対称サービスの競争優位性 | +2.0% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高速ブロードバンド需要の急増

4Kストリーミング、クラウドゲーミング、複数デバイスの同時使用が標準となるにつれ、家庭はバースト型トラフィックから継続的なマルチギガビットスループットへとシフトしました。スマートホームエコシステムはすでに少なくとも300 Mbpsの対称サービスを必要としており、銅線のアップグレードは現実的ではありません。そのため、通信事業者は信頼性の高いマルチギガビット速度に対してプレミアムを支払う意欲のある加入者を獲得するために、光ファイバー・ツー・ザ・ホーム市場の展開を加速させています。顧客獲得コストは上昇しているものの、高速帯域の採用拡大に伴いユーザーあたり収益も増加しており、光ファイバーは任意のアップグレードではなく経済的必須事項として位置づけられています。

政府のギガビット社会目標および補助金

公的資金は資本集約的なプロジェクトのリスクを軽減します。米国のBEADプログラムは未整備地域に424億5,000万米ドルを割り当て、資金提供を受けた構築の10件中9件は光ファイバーを使用しなければなりません[1]Corning Incorporated、「ブロードバンド公平アクセスおよび導入資金は光ファイバーを優先」、corning.com。EUデジタルデケードは2030年までにすべての家庭へのギガビットアクセスを義務付けており、各国はパッシブ光ネットワークに向けて補助金を振り向けています。このような需要の明確性により、通信事業者は低コスト融資を確保し、調達を拡大することができ、光ファイバー・ツー・ザ・ホーム市場の急速な拡大を支えています。

スマートホームおよびIoT帯域幅の爆発的増加

現代の家庭では、セキュリティカメラからエネルギー管理ハブまで平均25〜50台の接続デバイスが使用されています。ファイバー・ツー・ザ・ルーム配線は各部屋に対称ギガビット速度を提供しながら、家庭内エネルギー使用量を30%削減します[2]ファイバーブロードバンド協会、「2025年光ファイバー導入コスト調査」、fiberbroadband.org。住宅環境を超えて、産業用IoTは光ファイバーのみが保証できる確定的レイテンシーに依存しており、高帯域接続は通信事業者にとってプレミアムなアップセル機会となっています。

エッジクラウドおよびAIワークロードの高密度化

AIのトレーニングと推論はメトロおよび長距離リンクに負荷をかけています。データセンター間接続帯域幅は2030年までに6倍に成長すると予測されており、トラフィックバーストには800 Gbps波長が必要です。光ファイバーバックホールは、レイテンシーに敏感なAIサービスをサポートするエッジノードにとって不可欠となっています。そのため、通信事業者は50G PON対応を戦略的なヘッジとして位置づけ、AI普及に合わせてネットワークが拡張できるよう備えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ラストマイル構築の高い設備投資 | -3.5% | グローバル(特に農村部および低密度地域) | 中期(2〜4年) |

| 固定無線アクセス(FWA)による代替脅威 | -2.1% | グローバルの農村部、5Gカバレッジのある都市部 | 短期(2年以内) |

| 熟練した光ファイバー融着接続技術者の不足 | -1.8% | グローバル(北米・欧州で深刻) | 短期(2年以内) |

| 光学部品サプライチェーンの不安定性 | -1.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ラストマイル構築の高い設備投資

地下光ファイバーのコストは1フィートあたり18.25米ドルであるのに対し、架空配線は6.55米ドルであり、労働費は総コストの最大80%を占めます。集合住宅は複雑さを増し、一部の市場では採算が取れない場合でも光ファイバーが必要とされ、コストが75%上昇します。農村部の低密度という課題は収益回収を困難にし、補助金への依存を余儀なくされます。プレハブ光学技術やプッシャブルファイバーにより設置コストを最大50%削減できますが、特に中小規模の参入者にとって設備投資は依然として障壁となっています。

固定無線アクセスによる代替脅威

5GベースのFWAは、より低い資本集約度で迅速なカバレッジを約束します。AT&TのInternet Airは1四半期あたり18万件の純増を予測する一方、ケーブル事業者は顧客を失っています。農村部の採用者は光ファイバーが遅延している地域で無線を選択します。しかし、FWAのパフォーマンスは輻輳や距離によって低下し、真のギガビット対称性は依然として光ファイバーを必要とします。そのため、通信事業者は市場をセグメント化し、速度重視の層には光ファイバーを、低価格プランにはFWAを充てることで、この抑制要因の長期的な影響を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

速度帯別:マルチギガビットサービスがプレミアム移行を牽引

100 Mbps〜1 Gbps帯域は2025年収益の46.85%を占め、ギガビットがベースラインの期待値として定着しています。それでも、10 Gbps未満のスライスは2031年まで27.15%のCAGRで成長しており、企業や富裕層の家庭がクラウドコラボレーションやコンテンツ制作のために対称マルチギガビットプランを採用しています。Altice USAはマルチギガビットカバレッジを拡大した後、光ファイバー顧客を58%増加させ、2028年までに65%のサービス提供率を目指しています。通信事業者は速度帯を顧客維持のレバーとして活用しており、加入者がアップグレードすると解約率が低下します。50 Mbps超のセグメントは縮小する一方、1〜10 Gbpsパッケージはプロシューマーやキャンパスサイトをターゲットとしています。10 Gbps未満パッケージの光ファイバー・ツー・ザ・ホーム市場規模は2031年までに292億4,000万米ドルに達すると予測されており、プレミアム移行トレンドを反映しています。

サービスプロバイダーはWi-Fi 7ゲートウェイとレイテンシー保証オプションをバンドルしてプレミアム料金を正当化しています。既存の光配線ネットワークにXGS-PONをオーバーレイすることでコストを最適化しながら需要に対応しています。アプリケーションが複合現実やクラウドレンダリングへと移行するにつれ、光ファイバー・ツー・ザ・ホーム市場におけるマルチギガビット接続のシェアは2028年までに倍増すると予測されており、遅れをとる事業者はアップグレードを加速させるか顧客離れのリスクを負うことになります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:クラウドゲーミングが帯域幅の優先順位を再編

インターネットTVは2025年に31.90%の収益を維持しました。これはストリーミング事業者が4Kライブラリとスポーツバンドルを拡充したためです。クラウド/AR-VRゲーミングは23.8%のCAGRで、従来の動画では見られなかったトラフィックサージをもたらしています。20 ms以下のレイテンシーが不可欠であり、通信事業者はゲーマー向けにFWAやDSLよりも光ファイバーアクセスを優先しています。サブスクリプションパッケージが帯域幅とゲーミングプラットフォーム特典を組み合わせることで、ゲーミング向け光ファイバー・ツー・ザ・ホーム市場規模は2031年に222億6,000万米ドルを超える可能性があります。

リモートワークとテレヘルスは安定した利用水準に落ち着いていますが、依然として一貫したアップリンクを必要としており、光ファイバーの対称性はより鮮明な映像とより高速なファイル同期をサポートします。スマートホームセンサー、インタラクティブセキュリティ、仮想プライベートLANサービスがさらに需要を多様化しています。通信事業者は各プロファイルに合わせたサービス品質ティアを差別化して提供し、ユーザーあたり平均収益を高めながらパッシブ光ネットワークの利用率を最大化しています。

エンドユーザー別:ハイブリッドワークの定着によりSOHOセグメントが加速

集合住宅(MDU)は都市部の高密度経済性により、2025年の光ファイバー・ツー・ザ・ホーム市場シェアの40.55%を獲得しました。しかし、ハイブリッドワークが定着するにつれ、SOHOカテゴリーは年率25.1%で拡大しています。中小企業やリモートワーカーは、かつて大企業向けに限られていたビジネスグレードのレイテンシー、固定IP、稼働保証を必要としています。SOHO接続の光ファイバー・ツー・ザ・ホーム市場規模は2031年までに212億7,000万米ドルに達する軌道にあり、通信事業者にセキュリティおよびコラボレーションスイートのクロスセル機会を提供しています。

一戸建て住宅は補助金を活用した農村部の構築から恩恵を受け、キャンパスや企業はセキュリティとスケーラビリティのために専用パッシブ光LANを導入しています。通信事業者は段階的なサービスを提供しています。すなわち、ライトユーザー向けの住宅料金、サービスレベル契約付きのプレミアムSOHOパッケージ、VLANセグメンテーション付きのエンタープライズ光ファイバーです。Versitronは新築物件における電気配線を削減するパワー・オーバー・ファイバー統合への需要増加を指摘しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

導入技術別:NG-PON2が将来性の高いソリューションとして台頭

GPONはコスト面から依然として設置回線の53.60%を占めていますが、通信事業者は外部プラントを再構築することなく10 Gbps対称性を実現するためにXGS-PONを大規模に採用しています。30.9%のCAGRで進展するNG-PON2は、チューナブル波長と時間波長分割多重化を導入し、1枚のOLTカードが独立した波長上でホールセール、エンタープライズ、住宅顧客にサービスを提供できるようにします。ZTEの3モードコンボPONは50G PONへのスムーズなアップグレードを可能にし、2025年の商用化を目指しています。

アクティブイーサネットは、ポイント・ツー・ポイント経路を好むセキュリティ重視のネットワークで引き続き使用されています。WDM-PONはデータセンターキャンパス間接続で活用されています。通信事業者は近期の経済性と将来のスケーラビリティのバランスを取り、コンボ光学技術を今すぐ導入することで将来の設備廃棄を回避しています。2031年までに光ファイバー・ツー・ザ・ホーム市場の44.6%以上が、加入者あたり25 Gbps超の集約下り速度に対応した次世代PONプラットフォーム上に置かれると予測されています。

地域分析

アジア太平洋地域は国家光ファイバープログラムに支えられ、2025年に55.90%の収益を占めました。中国の普及目標は2027年までにブロードバンド回線の90%に光ファイバーを導入することを掲げており、インドのBharatNetは2025年半ばまでに21万4,000村を接続しました。日本のNTTはFTTHから2027年度に400億円(2億7,000万米ドル)の利益を見込んでおり、成熟市場でもプレミアム帯域のマネタイズが可能であることを証明しています。韓国は農村部への補助金と都市部の高密度化を組み合わせ、ユニバーサルギガビット目標を維持しています。アジア太平洋地域の光ファイバー・ツー・ザ・ホーム市場規模は2031年までに1,031億5,000万米ドルを超えると予測されており、大規模な加入者基盤と国内光学部品製造が支えています。

欧州はデジタルデケードのマイルストーン達成を目指しています。家庭への平均光ファイバーカバレッジは75%に達しましたが、加入率は40%にとどまっており、取得率向上キャンペーンの余地があります。ドイツは2025年までに50%のカバレッジを目標としていますが、都市部の許認可問題により2024年半ば時点で36.8%にとどまっています。英国は農村部の構築に補助金を割り当て、競争促進のためのオープンアクセスモデルを支持しています。スペインとポルトガルが牽引する南欧はすでに90%超のカバレッジを達成しており、現在はマルチギガビットサービスへの移行を推進しています。

北米は「インフラ投資・雇用法」の650億米ドルのブロードバンド支出に依存しています。BEADトランシェは未整備地域の光ファイバーに424億5,000万米ドルを振り向け、農村部の利用可能性に大きな変化をもたらすことが期待されています(corning.com)。米国の家庭への光ファイバーサービス提供率は2024年に56.5%に達し、2028年には80%に達すると予測されています。カナダのユニバーサルブロードバンド基金は遠隔地の構築を支援し、中西部の電力協同組合は電力とブロードバンドをバンドルして普及を促進しています。中東・アフリカ地域は19.12%のCAGRで最も高い成長率を記録しています。湾岸諸国は国家デジタル化計画に光ファイバーを組み込み、アフリカの規制当局は重複を避けるためにニュートラルホストのホールセールネットワークを構築しています。各国政府は全光ファイバーアクセスを電子商取引、遠隔医療、電子政府の前提条件と位置づけており、地域は持続的ながらも不均一な拡大に向けて態勢を整えています。

競合ランドスケープ

光ファイバー・ツー・ザ・ホーム市場は中程度に分散しています。アジア太平洋地域では、China Mobileなどの国有大手が国内回線の70%超を支配しています。北米と欧州では、既存の通信事業者、光ファイバーへ転換するケーブル事業者、自治体ネットワーク、プライベートエクイティが支援するオルトネットが競合しています。資本効率と導入速度が勝者と敗者を分けます。通信事業者は架空ストランドマウント方式やマイクロトレンチングを活用して1クルーあたり1日の通過家庭数を増やす一方、Google Fiberのような専門事業者は高ARPUの都市圏に集中しています。

技術差別化が激化しています。NokiaとGoogle Fiberがカンザスシティで実施した50G PONのライブネットワーク試験では、既存の配線光ファイバー上でマルチギガビット速度が実証されました[3]Nokia、「Google FiberとNokiaが50G PONのマイルストーンを達成」、nokia.com。通信事業者は将来のトラックロールを回避するため、ソフトウェアアップグレードで25Gまたは50Gに対応できるXGS-PON対応ONTの導入を競っています。ベンダーロックインリスクが標準ベースの光学技術とオープンOLT管理への関心を高めています。一方、電力会社などの非伝統的なプレイヤーが光ファイバー・ツー・ザ・ホーム市場に参入し、既存の電柱権を活用してより迅速かつ低コストで光ファイバーを敷設しています。

戦略的な焦点は、政府補助による農村部の拡張とバンドルした都市部の高密度構築による迅速なキャッシュフローに集中しています。Altice USAは2024年末までに50万人の光ファイバー顧客を獲得し、8 Gbps帯域の積極的なマーケティングにより普及率を18.2%に引き上げました。Deutsche Telekomは2024年に47万人の加入者を追加し、2025年にはさらに250万件の通過を計画、2030年までに農村部800万世帯を目標としています。ZayoによるAI主導の長距離構築への40億米ドルの投資は、メトロアクセス需要とハイパースケールバックボーンアップグレードとの相乗効果を示しています。

光ファイバー・ツー・ザ・ホーム(FTTH)業界リーダー

China Telecom Corp. Ltd.

China Mobile Ltd.

Verizon Communications Inc.

AT&T Inc.

Orange S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Zayo Groupは、AIデータセンターハブを5,000マイルの新規ルートで接続する40億米ドルの長距離拡張を発表しました。

- 2025年2月:Deutsche Telekomは2024年に47万人の新規光ファイバー加入者を報告し、2025年にはさらに250万件の通過を計画しています。

- 2025年2月:Altice USAは光ファイバー顧客50万人を突破し、300万件の通過に達し、2028年までに65%のマルチギガビットカバレッジを目標としています。

- 2024年6月:NokiaとGoogle Fiberが米国初の50G PONライブネットワーク試験を完了しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、光ファイバー・ツー・ザ・ホーム(FTTH)市場を、中央局から住宅または小規模オフィス内の光ネットワーク端末まで光ファイバーが直接延伸される際に生み出される、機器、土木工事サービス、および継続的なアクセス料金の合計として定義しています。したがって、この定義は外部プラントケーブル配線、パッシブおよびアクティブ光学部品、設置労働、およびネットワーク事業者が徴収する月額サブスクリプションを包含しています。

スコープの除外:光ファイバーを縁石、街路キャビネット、または建物の地下室で止め、個々の施設内まで延伸しないソリューションは対象外です。

セグメンテーションの概要

- 速度帯別

- 50 Mbps未満

- 50〜100 Mbps

- 100 Mbps〜1 Gbps

- 1〜10 Gbps

- 10 Gbps超

- アプリケーション別

- インターネットTV

- VoIP

- インタラクティブゲーミング

- スマートホームアプリケーション

- クラウド/AR-VRゲーミング

- 遠隔教育

- ブロードバンド上のVPN

- 仮想プライベートLANサービス

- テレヘルス

- エンドユーザー別

- 一戸建て住宅

- 集合住宅(MDU)

- スモールオフィス/ホームオフィス(SOHO)

- 企業およびキャンパス

- 公共・自治体施設

- 導入技術別

- GPON

- XGS-PON

- NG-PON2

- アクティブイーサネット(P2P)

- WDM-PON

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東・アフリカ

- GCC

- イスラエル

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法とデータ検証

一次調査

アジア太平洋、北米、欧州、中東の既存通信事業者、地域光ファイバーオルトネット、通行権請負業者、光学部品サプライヤーのネットワーク計画担当者に対して構造化インタビューを実施しました。これらの対話により、展開速度、平均構築コスト、アップグレード意向を検証し、二次資料に残るギャップを埋めることができました。

デスクリサーチ

アナリストは、国際電気通信連合、ファイバーブロードバンド協会、FTTHカウンシルヨーロッパ、FCC、各国統計ポータルなどの機関からの権威ある公開データを起点としました。これらのデータセットを企業の財務報告書、投資家向けプレゼンテーション、業界紙のリリースと組み合わせ、国別の年間通過数、加入者追加数、設備投資トレンドをマッピングしました。

次に、当チームはD&B Hooversによる通信事業者の財務情報やDow Jones Factivaによる取引追跡など、有料インテリジェンスプラットフォームを活用し、所有権の変更、GPONおよびXGS-PON機器の出荷額と価格動向をクロスチェックしました。その他多くの信頼性の高い公開情報源も参照しており、ここに挙げたリストは網羅的なものではなく例示的なものです。

市場規模推計と予測

モデルはトップダウンとボトムアップのブレンドから始まります。世帯数、ブロードバンド普及目標、平均アクセス料金、公的資金の交付額、通過家庭数の速度、取得率の推移、GPONからXGSへの移行タイムラインが初期需要プールを構築します。次に、サンプリングされた部品表、サプライヤーのチャネルチェック、土木工事コストのベンチマークを通じて合計を検証します。2030年までの収益は、一次調査の専門家がレビューしたシナリオバンドに調整された多変量回帰で予測されます。サプライヤーの積み上げとトップダウンのベースラインとの差異は調整・文書化されます。

データ検証と更新サイクル

アウトプットはピアレビュー、独立した導入データベースとの差異検定、シニアアナリストの承認を経ます。レポートは12ヶ月ごとに更新され、主要な資金交付、政策変更、または合併が前提条件を大幅に変更する場合には中間更新が行われます。

Mordorの光ファイバー・ツー・ザ・ホームベースラインが信頼性を持つ理由

公表されている推計がしばしば異なるのは、各社がスコープ要素を異なる形で選択し、さまざまな通貨換算を適用し、または前提条件を何年も固定しているためです。当社の規律ある年次更新と明確に開示された包含事項により、これらの落とし穴を回避しています。

主なギャップ要因には、サブスクリプション収益が計上されているかどうか、GPONの価格下落がどのようにモデル化されているか、家庭内CPEがバンドルされているかどうかが含まれます。

一部の出版社は限られた設置業者調査に依存したり、新たな検証なしに過去のARPUを繰り越したりしており、これが当社のエビデンスベースのベースラインと比較して合計を過大または過小評価させています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主なギャップ要因 |

|---|---|---|

| 654億9,000万米ドル(2025年) | ||

| 560億3,000万米ドル(2024年) | グローバルコンサルタントA | 地理的スコープが狭い;通信平均ASPを適用 |

| 626億4,000万米ドル(2024年) | 業界団体B | 家庭内CPEを除外;更新頻度は2年ごと |

この比較は、スコープと更新サイクルの違いを考慮すると、当社の数値が中間に位置することを示しており、明確に記述された変数と再現可能な手順に遡ることができる、バランスの取れた透明性の高い出発点を管理者に提供しています。

レポートで回答される主要な質問

光ファイバー・ツー・ザ・ホーム市場の2026年における規模と成長速度は?

光ファイバー・ツー・ザ・ホーム市場は2026年に778億9,000万米ドル相当であり、2026〜2031年にかけて18.95%のCAGRで拡大し、2031年までに1,854億5,000万米ドルに達すると予測されています。

光ファイバー・ツー・ザ・ホームの導入をリードしている地域はどこですか?

アジア太平洋地域は、中国、インド、日本、韓国における大規模な国家光ファイバープログラムにより、2025年に55.90%の収益シェアでトップに立っています。

最も成長が速い速度帯はどれですか?

10 Gbpsを超える接続は、企業やプレミアム住宅ユーザーがマルチギガビットサービスへ移行するにつれ、2031年まで27.15%のCAGRで成長すると予測されています。

政府は市場成長にどのような影響を与えていますか?

米国のBEAD基金やEUデジタルデケードなどのプログラムが数十億米ドルを光ファイバー構築に振り向け、投資リスクを低下させ、展開を加速させています。

光ファイバーアクセスに対する主な競合脅威は何ですか?

5G固定無線アクセスは、一部の農村部や低密度市場でより迅速かつ低コストのカバレッジを提供しますが、光ファイバーが実現する対称マルチギガビットパフォーマンスには及びません。

最終更新日: