北米データセンターネットワーキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

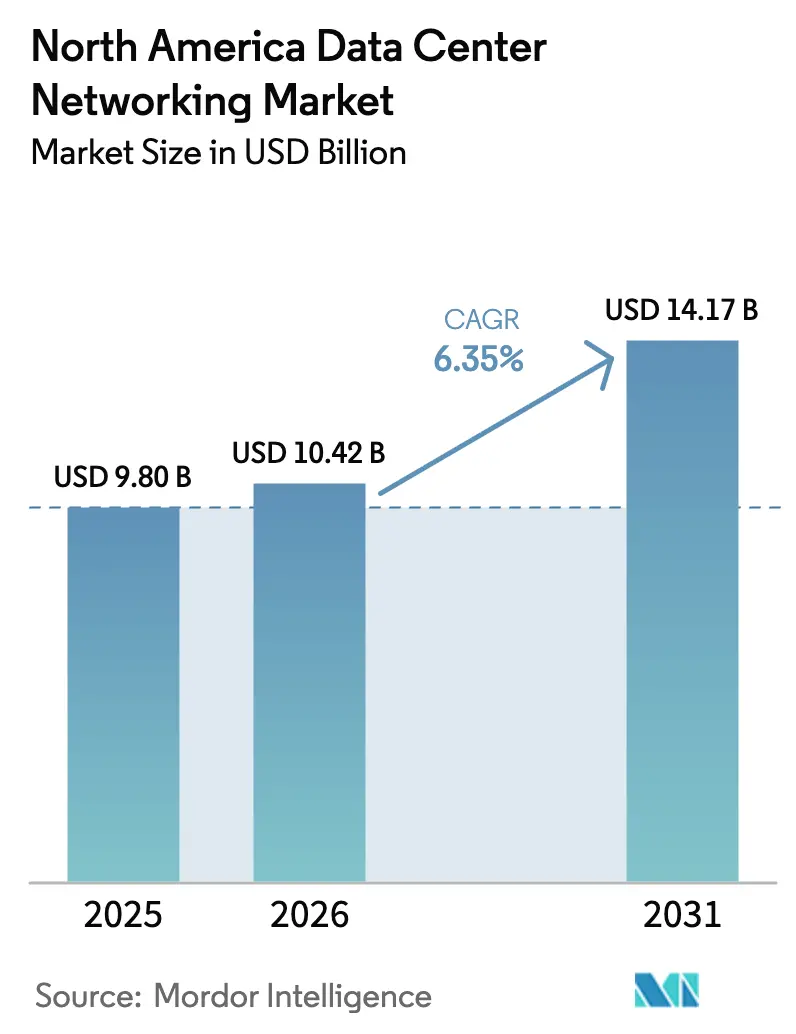

| 基準年の市場規模 (2025) | 9.8 十億米ドル |

| 市場規模 (2026) | 10.42 十億米ドル |

| 市場規模 (2031) | 14.17 十億米ドル |

| 成長率 (2026 - 2031) | 6.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米データセンターネットワーキング市場分析

2026年における北米データセンターネットワーキング市場規模は100億4,200万米ドルと推定され、2025年の98億米ドルから成長し、2031年には141億7,000万米ドルに達する見通しで、2026〜2031年にかけて年平均成長率6.35%で拡大します。堅調なハイパースケール投資、AIを中心とするワークロードへの急速な移行、超低遅延接続への需要が、この地域を世界のデータセンター建設の最前線に位置づけ続けています。電力を大量消費するAIトレーニングクラスター、高まるサイバーセキュリティ需要、400G/800Gイーサネットの主流化が支出の優先順位を再編しています。コロケーションは依然として主要な導入モデルですが、ハイパースケーラーが絶対的な容量増加をリードしており、エッジサイトは5GおよびIoTサービスへの対応のため急速に拡大しています。ベンダーは、シリコン技術の進歩、オープンネットワークオペレーティングシステム、およびエンタープライズのマルチクラウドの複雑性を緩和するマネージドサービス提供を通じて差別化を図っています。

レポートの主要なポイント

- コンポーネント別では、2025年に製品が北米データセンターネットワーキング市場シェアの71.25%を占め、サービスは2031年にかけて年平均成長率10.85%で拡大すると予測されています。

- データセンタータイプ別では、2025年においてコロケーション施設が売上シェア52.85%でトップとなり、ハイパースケーラーは2031年にかけて年平均成長率14.9%で成長する見込みです。

- 帯域幅別では、50〜100GbE構成が2025年の北米データセンターネットワーキング市場規模の37.65%を占め、100GbEを超えるリンクは年平均成長率12.7%で拡大しています。

- エンドユーザー別では、2025年においてIT・通信が北米データセンターネットワーキング市場規模の36.90%のシェアを保有し、医療が年平均成長率8.85%で最も急成長しているセグメントです。

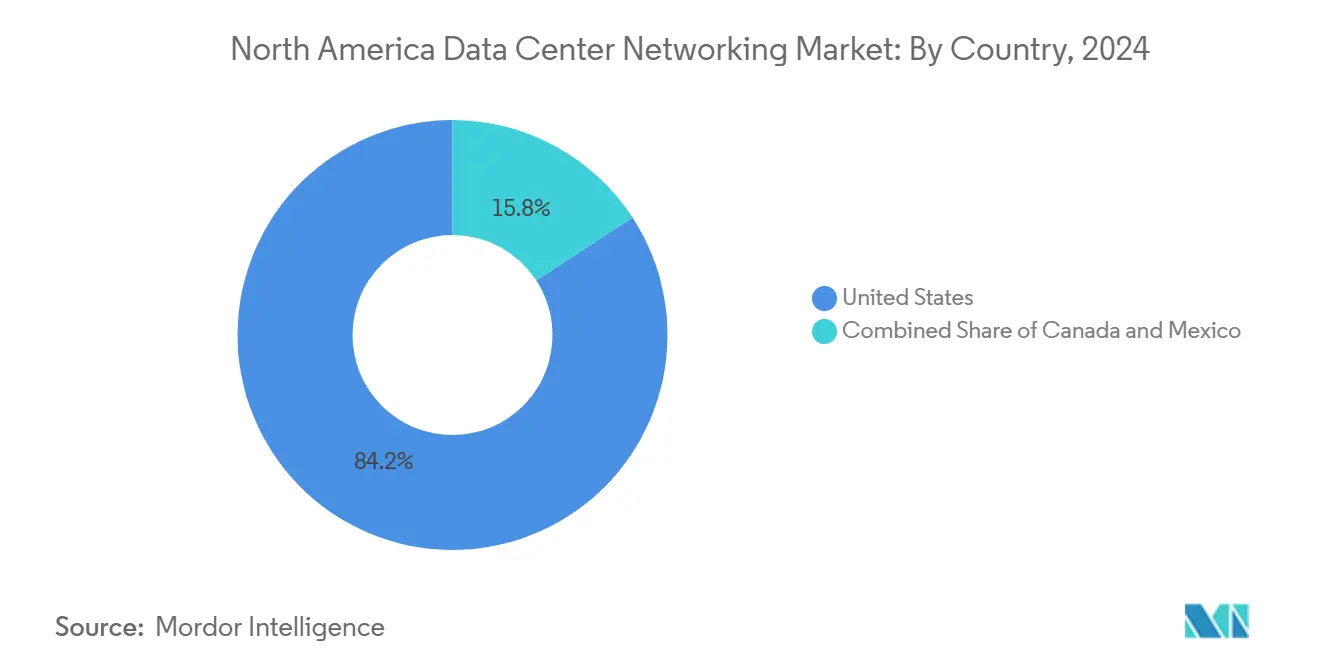

- 地域別では、2025年に米国が北米データセンターネットワーキング市場シェアの83.75%を占め、メキシコは2031年にかけて年平均成長率9.95%で加速すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米データセンターネットワーキング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドストレージおよび低遅延性能に対する需要の増大 | +1.8% | 米国ハイパースケール集積地帯 | 中期(2〜4年) |

| サイバーセキュリティ脅威の増大およびネットワーク更改 | +1.2% | 北米・EUエンタープライズコア | 短期(2年以内) |

| AI/MLワークロードによる400/800GbEの採用拡大 | +2.1% | 米国西海岸、カナダおよびメキシコへの拡大 | 中期(2〜4年) |

| 5Gと並行したエッジデータセンターの展開 | +0.9% | 北米全域の主要都市圏 | 長期(4年以上) |

| 電力会社規模のオンサイト発電 | +0.7% | 米国南西部およびテキサス州の再生可能エネルギークラスター | 長期(4年以上) |

| 州レベルの税制優遇措置 | +0.5% | ワシントン州、ジョージア州、テキサス州、一部カナダ州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI/MLワークロードによる400G/800Gスイッチング採用の促進

数千台のGPUを用いたモデルトレーニングの需要がAIファブリックの対象となるネットワーク支出を2倍にし、オペレーターが100Gから400Gおよび800Gのリーフスパイン設計へ移行することを促しています。Aristaは、分散学習向けに最適化された超低遅延イーサネットファブリックを顧客が導入するにあたり、AIセンターネットワーキング収益が2025年に15億米ドルに達すると見込んでいます。Broadcomの102.4テラビット毎秒(Tbps)のTomahawk 6シリコンは、クラスターあたり100万台以上のアクセラレーターを相互接続する次世代スイッチの基盤となっています。[1]Broadcom Inc.、「Tomahawk 6のご紹介:102 Tbpsイーサネットスイッチング」、broadcom.com ウルトライーサネットコンソーシアムは、深層学習に典型的なオールリデュース、オールギャザー、コレクティブオペレーションを合理化する輻輳対応プロトコルを最終化しています。シリコンフォトニクスはさらに遅延と消費電力の範囲を縮小しており、台湾のファウンドリーネットワークが重要なスケールアウト供給基盤として台頭しています。

サイバーセキュリティ脅威の増大によるネットワーク更改の促進

サイバーセキュリティ・インフラセキュリティ庁(CISA)が、マネージドサービスプロバイダーに対する組織的攻撃が下流テナントに波及すると報告して以来、ゼロトラストの導入が加速しています。[2]サイバーセキュリティ・インフラセキュリティ庁、「マネージドサービスプロバイダーの保護」、cisa.gov J.P.モルガンをはじめとする大手金融機関は、進化するコンプライアンス要件を満たすため、データセンター間の暗号化チャネルを再構築し、ファイアウォールを更新しました。AI基盤の脅威検知エンジンがコアスイッチにインラインで組み込まれ、1秒未満での異常隔離を可能にしています。医療機関のオペレーターは、チップレベルのセキュアブートおよびテレメトリを組み込むことで、保護医療情報を扱うエッジポッドにこれらの管理策を拡張し、HIPAA(医療保険の相互運用性と説明責任に関する法律)の義務を履行しています。

クラウドストレージおよび低遅延アプリケーション性能に対する需要の増大

世界のデータ生成量は2025年までに200ゼタバイトを超えるペースで増加しており、企業はトレーディング、自動運転、ARオーバーレイなどのワークロードに対して1ミリ秒未満の遅延を実現することを迫られています。ストレージファブリックは64Gファイバーチャネルおよびイーサネット上のNVMe(NVMe-over-TCP)へと進化しており、スパイン・アンド・リーフ構成によりホップ数を最小化してヘッドオブライン・ブロッキングを回避しています。ハイブリッドクラウド戦略はこれらの要件をさらに高め、可観測性を損なうことなくオンプレミスとパブリッククラウドゾーン間でシームレスな性能を確保することが求められています。

5G展開に伴うエッジデータセンターの拡大

アメリカン・タワーは、コンテンツキャッシングおよびプライベート5Gスライス向けのラストマイル遅延を短縮するため、マクロ塔施設内に1MWのITロードを提供するマイクロサイトを開設しています。NokiaとAndorixのアライアンスは、スマートビルディング分析向けにテレコニュートラルな不動産とエッジコンピュートが融合しつつあることを示しています。典型的なエッジホールは500kW〜2MWの容量を有し、モジュラー型チラーを使用し、キャリアホテルのクロスコネクトを活用してハイパースケールリージョンと連携しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ネットワークの複雑性とマルチベンダー統合 | -0.8% | グローバルハイブリッドクラウド | 中期(2〜4年) |

| 800GbEオプティクスおよびスイッチの高い設備投資 | -1.1% | 北米ハイパースケーラー | 短期(2年以内) |

| 電力グリッド系統連系の遅延 | -1.4% | 米国の高需要ゾーン、カナダへの拡大 | 長期(4年以上) |

| 光トランシーバーの供給不足 | -0.9% | グローバルファブネットワーク、北米組立ライン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力グリッド系統連系の遅延による建設サイクルの長期化

米国では2,600GW超の発電設備が電力グリッドへの系統連系を待っており、ノーザンバージニアなどの混雑した地域ではデータセンターの通電が最大7年遅延するリスクがあります。[3]ローレンス・バークレー国立研究所、「キューに並ぶ:系統連系のバックログ」、lbl.gov このバックログは計画施設の20%に影響を及ぼす恐れがあり、2033年までにバージニア州の電力消費量を2倍にする可能性があります。オペレーターはオンサイト再生可能エネルギーの併設やマイクログリッドの採用で対応しており、Googleの200億米ドルのプログラムは、送電のボトルネックを回避する太陽光・風力発電所とキャンパスを組み合わせています。

次世代オプティクスおよび800GbEスイッチの高い設備投資

1U・16ポートの800Gスイッチ1台の定価は現在3万米ドルを超えており、コパッケージドオプティクスおよび高密度ASICのコストを反映しています。Lumentumは、同社が四半期あたり5億米ドルの光学製品売上を目標とする中でも、EML(電界吸収変調レーザー)の供給逼迫が2026年まで続く可能性があると警告しています。CelesticaのDS4100・800Gトップオブラックプラットフォームは、12.8Tbpsのノンブロッキング帯域幅を解放するために支払われるプレミアムを浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:製品が主導する中でサービスが加速

製品は依然として北米データセンターネットワーキング市場の71.25%を占めており、ハイパースケールファブリックを支えるイーサネットスイッチ、ルーター、光インターコネクトによって下支えされています。しかしながら、サービスは企業が設計・監視・ライフサイクルサポートをマネージドプロバイダーに外部委託するにつれ、年平均成長率10.85%で拡大すると予測されています。400G/800G展開に伴いインストールおよびインテグレーション業務が膨らむ一方、マネージドネットワークサービスは社内スキルセットが不足する企業の運用上の複雑性を吸収しています。このサービスへのシフトは、ITインフラ全体にわたる従量課金モデルの台頭を反映しています。

成熟したインストールベースが予防的なメンテナンスとAIOps主導のトラブルシューティングへの需要を高めています。AIファブリックのチューニングとシリコンフォトニクス導入に専門的な知識が必要なことから、トレーニングおよびコンサルティング収益も増加しています。ハードウェアが絶対的な支出では引き続き主導するものの、サービスにおける北米データセンターネットワーキング市場規模は増分成長において製品を上回る見通しです。

注記: 各セグメントの詳細なシェアはレポートご購入後に閲覧可能です

エンドユーザー別:医療が成長をリードするセグメントとして台頭

IT・通信は、クラウドおよびコンテンツプロバイダーによる絶え間ないバックボーン更改を反映し、北米データセンターネットワーキング市場の36.90%のシェアで首位を維持しています。医療・ライフサイエンスは、テレヘルスの拡大、ゲノミクスデータの急増、および厳格なコンプライアンス義務を背景に、最も速い年平均成長率8.85%を記録しています。病院グループはペタバイト規模の画像データセットを取り込み、遠隔手術支援のための暗号化された超高信頼インターコネクトに依存しています。

銀行・金融サービス・保険(BFSI)は引き続き大きなシェアを維持しており、1秒未満のダウンタイムでのライブコアシステム移行を可能にする全光バックボーンによる近代化を進めています。メディア・エンターテインメントの予算は高ビットレートストリーミングとともに増大し、産業企業はエッジでのインダストリー4.0分析を実現するために更改を進めています。北米データセンターネットワーキング産業は、低遅延データフローを通じて競合上の差別化を求めるあらゆる業界に関わっています。

データセンタータイプ別:ハイパースケーラーが将来の成長を牽引

コロケーションサイトは2025年の売上の52.85%を提供し、従量課金型フットプリントとキャリアニュートラル性を求める企業のニーズに応えています。しかしハイパースケーラーは年平均成長率14.9%で最も急速に拡大しており、AWSの110億米ドルのジョージア州施設建設やMicrosoftの800億米ドルに及ぶ複数年にわたるキャンパス計画がこれを際立たせています。オペレーターはまた、500kW〜2MWの容量で5G高密度化に対応するためのモジュラー型エッジポッドも展開しています。

ハイパースケーラーの優位性は、クラウドネイティブアーキテクチャへのシフトと、エクサスケール帯域幅を必要とするAIプラットフォームの立ち上げを反映しています。コロケーションは複数のクラウドを結ぶインターコネクション豊富なキャンパスを通じて存在感を維持し、エッジおよびマイクロデータセンターモデルはミリ秒が重要な人口集積地帯で繁栄しています。

注記: 各セグメントの詳細なシェアはレポートご購入後に閲覧可能です

帯域幅別:超高速への移行が加速

50〜100GbEレンジのリンクは依然として北米データセンターネットワーキング市場規模の37.65%を占め、主流のエンタープライズアプリケーションに対応しています。100GbEを超えるポートは年平均成長率12.7%で拡大しており、オペレーターが直接400Gおよび800Gファブリックへ飛躍しているためです。Aristaの51.2Tbps・7060X6リーフおよび460Tbps・7800R4スパインはこのシフトの好例です。BroadcomのTomahawk 6はさらにシャーシあたり100Tbpsを超える帯域幅の上限を押し広げています。

レガシーの10GbE以下の展開は縮小が続く一方、25〜40GbEは400Gオプティクスの全設備投資を吸収することを躊躇する中堅市場オペレーターにとっての中間更改として前進しています。しかし、AI クラスター経済学は、グリーンフィールド建設において400Gが新たな最低基準になりつつあることを示しています。

地理分析

米国は北米データセンターネットワーキング市場の83.75%を維持しており、比類のないハイパースケールキャンパス密度、先進的なシリコンエコシステム、および豊富な人材プールに支えられています。ノーザンバージニアは2024年第1四半期に391.1MWの容量を追加しましたが、通電タイムラインが7年に延びる電力グリッドの制約に直面しています。ワシントン州の売上税免除復活やジョージア州の設備投資税額控除などの連邦・州レベルの優遇措置が導入パターンを誘導する一方、エネルギー省は環境効率の高いキャンパスの有望な候補地16か所を公表しています。

メキシコは絶対的な支出規模は小さいものの、最も高い年平均成長率9.95%を記録しており、ラテンアメリカのインターコネクションハブとして台頭しています。ケレタロは全国容量の65%を占め、26の施設が建設中で、2023〜2027年にかけて70億米ドルの新規投資を集めています。大手クラウド企業はこの回廊を、米国ワークロードへのニアショアリングバックプレーンおよびスペイン語圏市場への足掛かりとして位置付けています。Edgenetが30か所のマイクロ施設を計画していることは、全国規模の低遅延カバレッジへの推進力を示しています。

カナダは豊富な水力発電を活用してケベック州およびブリティッシュコロンビア州でのサステナブルな施設建設を誘致しています。州の優遇措置と米国の需要集積地への近接性が、カナダの施設を災害復旧およびAI推論のスピルオーバーサイトとして位置付けています。Nokia-Andorixによるプライベート5Gエッジメッシュのパートナーシップは、カナダがテレコとデータセンターの課題を統合していることを示しています。

注記: 各セグメントの詳細なシェアはレポートご購入後に閲覧可能です

競合環境

Ciscoはコアネットワーキング収益の76.13%という圧倒的なシェアを保有しているものの、Arista(10.03%)やJuniper(7.27%)からのAIファブリック競争により徐々に侵食されています。AristaのCloudVisionテレメトリとスーパースパイン・リーフアーキテクチャはハイパースケーラーに支持されており、JuniperのAIネイティブポートフォリオは自律運用によるトラブルチケット90%削減と運用費用85%削減を実現すると主張しています。Broadcomは複数のOEMラインにTomahawkシリコンを組み込み、黙示的な影響力を持つキングメーカーであり続けています。

M&Aが市場構造を再編しています。Hewlett-Packard Enterpriseは、サーバー・ストレージ・ネットワーキングをオープンAIスタックに統合することを目的としたJuniper買収(140億米ドル)を巡り、司法省(DOJ)の訴訟に対応しています。CelesticaやFSのようなホワイトボックスインテグレーターは、性能対価格比に優れた800GスイッチでニッチなAIクラスター市場を攻めています。一方、アメリカン・タワー、Digital Realty、Equinixはキャリアホテル、エッジコロケーション、リージョナルクラウドオンランプの境界を曖昧にしようとしており、ニュートラルな接続ファブリックの重要性が高まっています。

適度な業界集約にもかかわらず、イノベーションサイクルは活発で、Broadcomの102.4Tbpsスイッチ、DellのZシリーズに対するパートナーリベート、GoogleのAI経済性と持続可能性要件に連動した積極的な設備投資などが、再生可能エネルギー連携キャンパスとともに業界の方向性を示しています。

北米データセンターネットワーキング産業リーダー

Cisco Systems, Inc.

Juniper Networks, Inc.

Arista Networks, Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Hewlett Packard EnterpriseのCEOアントニオ・ネリ氏は、JuniperのHPEによる140億米ドルの買収を阻止しようとするDOJの取り組みに対して勝訴する自信を示し、審理は2025年7月9日に設定されています。

- 2025年6月:Broadcomは、AI向け100万台のアクセラレーターのクラスターを対象とした102.4Tbpsスループットを提供するTomahawk 6イーサネットスイッチングASICを発表しました。

- 2025年5月:AristaはAIネットワーク需要の急増を理由に、2025年第1四半期の売上が前年同期比27.6%増の20億500万米ドルに達したことを公表しました。

- 2025年5月:JuniperはエッジWAN向けAIOpsを発表し、トラブルチケットを最大90%削減することを実現しました。

- 2025年5月:MUFG銀行とNTT DATAは、IOWNオール光バックボーンを使用して1秒未満のダウンタイムで50〜100km離れたデータセンター間のライブシステム移行を完了しました。

- 2025年2月:Dellはグリーンフィールド案件向けのPowerSwitch Zシリーズ販売に対するパートナーインセンティブを2倍にしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、北米データセンターネットワーキング市場を、米国、カナダ、メキシコのコロケーション、ハイパースケール、エッジ、エンタープライズデータセンター施設内のサーバー、ストレージ、セキュリティノードを接続するスイッチ、ルーター、ストレージエリアネットワーキング機器、アプリケーションデリバリーコントローラー、Software-Defined Networkingコントローラー、光インターコネクト、関連する統合およびマネージドサービスによって生み出される年間収益と定義している。

適用除外:一時的なモバイルサーバールーム、学内LAN、テストラボや研究開発ベンチ専用のネットワークハードウェアは、この範囲外とする。

セグメンテーションの概要

- コンポーネント別

- 製品

- イーサネットスイッチ

- ルーター

- ストレージエリアネットワーク(SAN)

- アプリケーションデリバリーコントローラー(ADC)

- ネットワークセキュリティアプライアンス

- ソフトウェア定義ネットワーキング(SDN)コントローラー

- 光インターコネクト

- サービス

- インストール&インテグレーション

- トレーニング&コンサルティング

- サポート&メンテナンス

- マネージドネットワークサービス

- 製品

- エンドユーザー別

- IT・通信

- 銀行・金融サービス・保険(BFSI)

- 政府・防衛

- メディア・エンターテインメント

- 医療・ライフサイエンス

- 製造・産業

- その他エンドユーザー

- データセンタータイプ別

- コロケーション

- ハイパースケーラー/クラウドサービスプロバイダー

- エッジ/マイクロデータセンター

- 帯域幅別

- 10GbE以下

- 25〜40GbE

- 50〜100GbE

- 100GbE超

- 国別

- 米国

- カナダ

- メキシコ

詳細な調査方法とデータの検証

一次調査

データセンターの設計者、各地域の光ファイバー通信事業者、ネットワーク機器チャネル・パートナー、および3カ国の認証コンサルタントへのインタビューは、帯域幅の構成シフト、平均販売価格、および導入スケジュールの検証に役立ちました。施設運営者を対象とした調査では、最終的な三角測量の前に、二次的なシグナルを確認することで、改修サイクルとサービス利用率に色付けを行いました。

デスクリサーチ

私たちは、米国エネルギー情報局、カナダ統計局、メキシコSCT、Open Compute Projectのような業界団体から公開されているデータセットを精査し、設置されているラックの容量と消費電力を算出しました。補足的な洞察は、企業の10-K提出書類、投資家向け説明資料、Questelに記録された特許、Volzaに記録された通関出荷ログから抽出した。ベンダーの財務情報についてはD&B Hoovers、ディールフローについてはDow Jones Factivaなどのサブスクリプションソースが、トレンドのベースラインを充実させた。

当社のアナリストは次に、マクロドライバー、クラウド設備投資、100GbEポート出荷、データセンター不動産吸収量にタグを付け、成長カーブの軸となる5年間の過去系列を抽出した。また、成長曲線のアンカーとなる5年間の履歴系列を抽出しました。リストに挙げた情報源は、当社のカバレージを示すものであり、その他多くの資料がチェック、明確化、ギャップの解消に役立ちました。

マーケット・サイジングと予測

トップダウンの再構築では、政府の使用電力統計を実際のラック数に変換し、検証済みのポート密度基準を適用して、総インターフェイス需要を導き出します。主要サプライヤーの収益とサンプリングされたASP×数量チェックの選択的なボトムアップ・ロールアップにより、合計を調整します。クラウドの座席数増加、400GbEの普及、スイッチの平均価格下落、ハイパースケールの設備投資強度、ラックの電力密度などの主要変数がモデルを駆動します。シナリオ分析による多変量回帰により2030年までの予測を拡張し、プライベートエッジポッドなどの欠落した行項目は、専門家との対話で合意された代理比率を使用してインプットされる。

データ検証と更新サイクル

アウトプットは、自動化されたアノマリースキャン、ピアアナリストのクロスチェック、シニアのサインオフという3層のレビューを受けます。モデルは年1回更新され、取引、規制、テクノロジーの飛躍によってドライバーに重大な変化が生じた場合は、サイクル半ばに更新が行われる。

モルドールの北米データセンター・ネットワーキング・ベースラインが信頼性を約束する理由

各社が異なる製品バスケット、通貨換算、リフレッシュのタイミングを適用しているため、公表されている見積もりはしばしば乖離する。当社のアナリストは仮定を透明性をもって開示し、バイヤーがすべての数字を観測可能なインプットまで遡ることができるようにしています。

主なギャップドライバーとしては、パッシブケーブリングとパワーシェルがバンドルされているかどうか、100GbEポートが400GbEに移行する速度、サービス収益が予約時に認識されるか契約期間にわたって認識されるかどうかなどが挙げられる。また、2023年の為替レートを平均為替レートと比較した場合、および当社が維持する短い更新サイクルと、他地域の複数年ベースラインと比較した場合にも、乖離が生じます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 9.80億米ドル(2025年) | モルドール・インテリジェンス | - |

| 119.5億米ドル(2024年) | グローバル・コンサルタンシーA | より広範なキャンパススイッチを含み、5年間のフルサービス契約を前払いする。 |

| 7.98億米ドル(2024年) | 業界誌B | マネージド・サービスは含まず、ハードウェアは工場出荷時の価格のみ。 |

この比較を総合すると、モルドールの規律あるスコープ選択、頻繁なリフレッシュ、デュアルサイドの検証は、バランスの取れた再現可能なベースラインを提供し、顧客はプランニングと投資決定に信頼できることがわかる。

レポートで回答されている主要な質問

北米データセンターネットワーキング市場の現在の規模はどのくらいですか?

市場規模は2026年に100億4,200万米ドルであり、年平均成長率6.35%で2031年までに141億7,000万米ドルに達すると予測されています。

最も急速に成長しているコンポーネントセグメントはどれですか?

マネージド・インテグレーション・コンサルティングサービスを含むサービスセグメントが、企業がAI時代の複雑なネットワーク運用を外部委託するにつれ、年平均成長率10.85%で拡大しています。

400Gおよび800Gイーサネットポートが普及している理由は何ですか?

AI/MLトレーニングクラスターは大規模なイーストウェスト帯域幅を必要としており、400G/800Gファブリックはトレーニング時間を短縮し輻輳を解消することで、幅広い採用を促進しています。

電力グリッドの遅延は新しいデータセンター建設にどのような影響を与えますか?

系統連系の待ち行列は、需要の高い米国地域での通電を7年遅らせる可能性があり、オペレーターはオンサイト再生可能エネルギーとマイクログリッドへの投資を余儀なくされています。

北米で最も成長が速い地域はどの国ですか?

メキシコがニアショアリング、クラウド投資、およびケレタロのような戦略的立地を背景に、2031年にかけて年平均成長率9.95%という最高の成長率をリードしています。

主要なネットワーキングベンダーはどこですか?

Ciscoが最大のシェアを維持していますが、Arista、Juniper、およびCelesticaのようなホワイトボックスサプライヤーがAI最適化プラットフォームを通じてモメンタムを獲得しています。

最終更新日: