体重管理サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

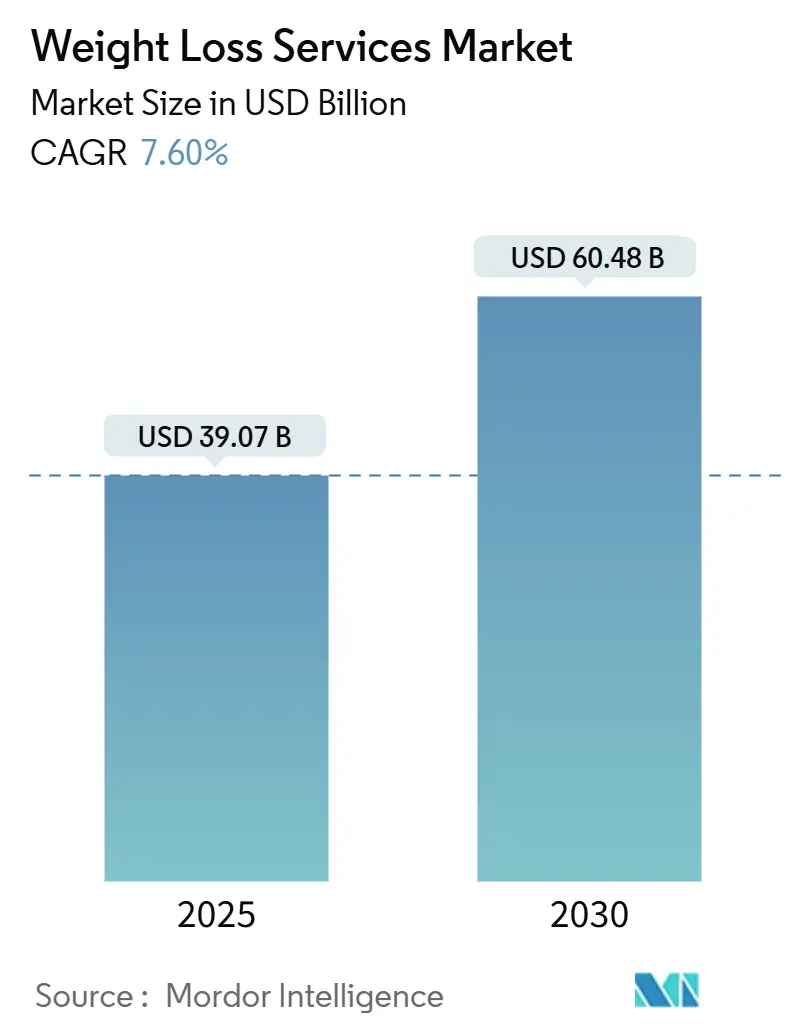

| 市場規模 (2025) | 39.07 十億米ドル |

| 市場規模 (2030) | 60.48 十億米ドル |

| 成長率 (2025 - 2030) | 7.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる体重管理サービス市場分析

体重管理サービス市場は2025年に390億7,000万米ドルに達し、2030年までに604億8,000万米ドルへと拡大する見通しで、年平均成長率7.6%を反映しています。この上昇軌道は、処方GLP-1療法、デジタルエンゲージメントプラットフォーム、および雇用主が提供するウェルネス給付という前例のない収束から生じています。現在、米国成人の40%以上が肥満状態にあり、この数字は医学的に指向した体重管理プログラムへの持続的な需要を裏付けています。製薬分野の革新的進歩により、エビデンスに基づく介入の対象人口が拡大し、AI駆動のコーチングツールが行動変容プランを大規模に個別化しています。雇用主の健康保険プランは同時に抗肥満薬の補償範囲を拡大しており、サービスプロバイダーにとって強固な償還基盤を形成しています。クリニック、遠隔医療、ウェアラブル連携、アプリベースのコーチングを組み合わせたオムニチャネル提供への投資は、消費者が24時間365日のサポートへのシームレスなアクセスを求める中で、主要な競争上の差別化要因となっています。

主要レポートのポイント

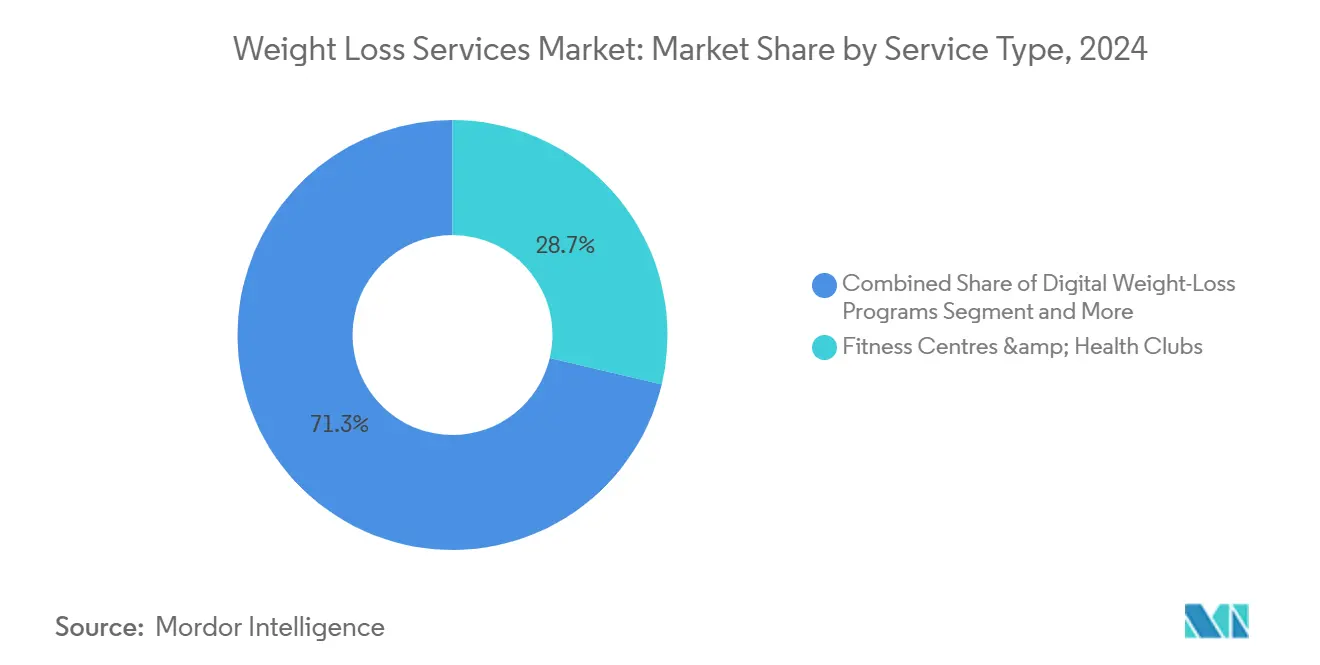

- サービスタイプ別では、フィットネスセンター・ヘルスクラブが2024年に28.7%の収益シェアでトップとなり、デジタル体重管理アプリは2030年にかけて18.4%の年平均成長率で成長する見込みです。

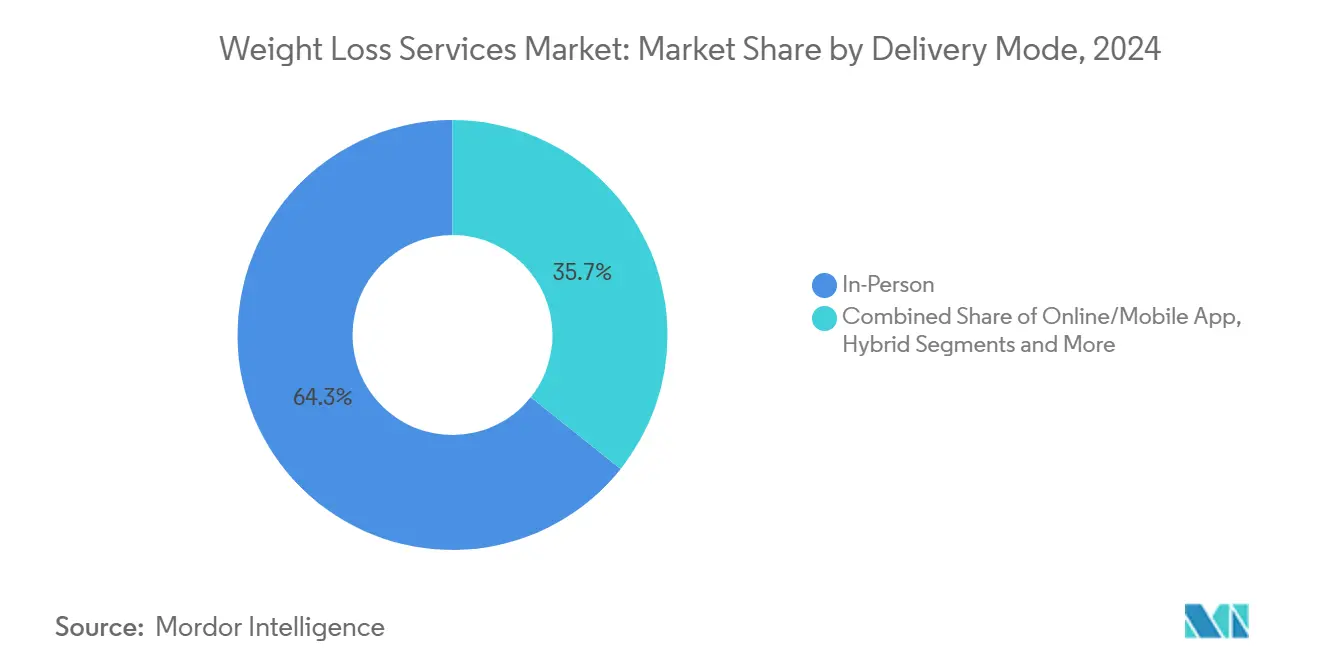

- 提供モード別では、対面モデルが2024年に体重管理サービス市場シェアの64.3%を占め、オンライン・モバイルプラットフォームは2030年にかけて19.5%の年平均成長率で拡大しています。

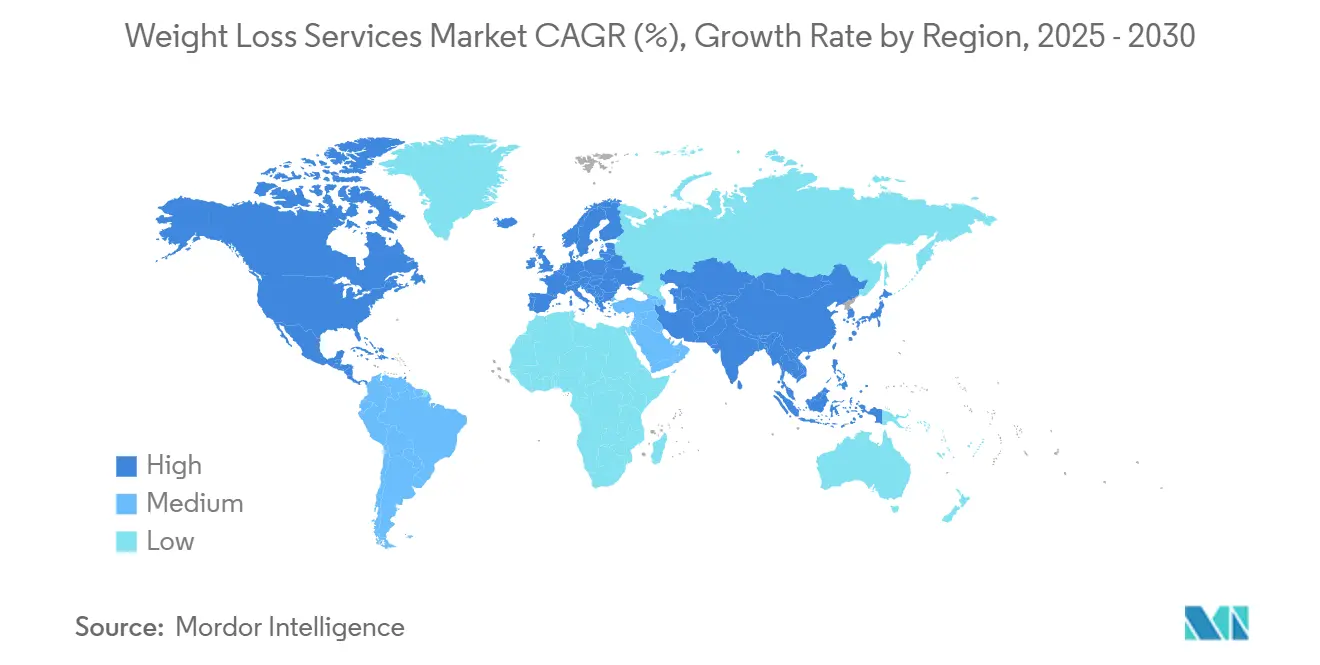

- 地域別では、北米が2024年に体重管理サービス市場規模の37.9%のシェアを占め、アジア太平洋は2030年にかけて8.6%の年平均成長率で拡大しています。

世界の体重管理サービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRの予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な肥満有病率の上昇 | 1.80% | 北米とアジア太平洋で最も高い影響を持つグローバル | 長期(4年以上) |

| 健康意識の高まりと可処分所得の増加 | 1.20% | 北米・欧州連合、アジア太平洋都市部へ拡大 | 中期(2~4年) |

| デジタルヘルス・フィットネスアプリの普及 | 1.50% | 北米と欧州が主導するグローバル | 短期(2年以内) |

| 雇用主ウェルネスインセンティブの拡大 | 0.90% | 北米・欧州連合、アジア太平洋企業部門で新興 | 中期(2~4年) |

| GLP-1薬・プログラムパートナーシップ | 1.40% | 北米と欧州、グローバルに拡大 | 短期(2年以内) |

| AI駆動の超個別化コーチング | 0.80% | 先進市場での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な肥満有病率の上昇

先進国および新興国全体で肥満率が上昇しており、アジア太平洋における有病率は2020年の14%から2035年までに24%に上昇すると予測されています。[1]David Tak Wai Lui ら、「アジア太平洋地域における肥満:現在の展望」、アジア太平洋心臓病学会誌、japscjournal.com 経済的な打撃は明白で、米国の雇用主は毎年従業員1人当たり平均16,000米ドルの肥満関連医療費を負担しています。各国政府も対応しており、米国の2025年の新たな連邦規則は肥満を償還可能な公衆衛生上の優先事項に引き上げ、保険会社が包括的な体重管理レジメンに資金を提供するよう促しています。[2]Alexandra Schultz、「バイデン政権、肥満抑制を目的とした新規則を導入」、The Regulatory Review、theregreview.org 償還範囲の拡大は主要な財政的障壁を取り除き、薬物療法と生活習慣介入を組み合わせた体系的プログラムの採用を加速させています。

GLP-1薬・プログラムパートナーシップ

セマグルチドやチルゼパチドなどのGLP-1受容体作動薬は通常15~20%の体重減少をもたらしますが、持続的な成功は行動支援にかかっています。Novo Nordiskはデジタルヘルス企業との提携を進め、コーチングダッシュボードとアドヒアランス分析をGLP-1ケアパスウェイに統合しています。デジタルプラットフォームのNoom Inc.は、消化器系の副作用を軽減するためにAI習慣コーチングとリモート医師監督を組み合わせ、開始費用119米ドルの少量GLP-1プランを導入しました。遠隔医療リーダーのTeladoc Healthは、多職種肥満クリニックに組み込まれた薬剤師主導のGLP-1漸増サービスを提供しています。

デジタルヘルス・フィットネスアプリの普及

カロリー記録ツールは、リアルタイムで意思決定支援のナッジを提供する機械学習エンジンへと進化しました。Fred Fitnessは世界初のAI搭載ジムを開設し、適応型アルゴリズムがすべての反復動作後に負荷とテンポを調整します。メタ分析により、デジタルアドヒアランスが優れたGLP-1アウトカムを予測することが確認されており、高エンゲージメントコホートは6ヶ月間で低エンゲージメントの同僚より6kg多く減量しています。成功しているアプリはコーチメッセージング、ソーシャルアカウンタビリティループ、ウェアラブルデータを組み合わせており、この組み合わせが重要な90日間を超えてユーザーの継続率を維持しています。[3]E. Fatti、S. Khawaja、K. Weis、「蛍光タンパク質タグ付けの暗い側面—タンパク質タグが生体分子凝縮に与える影響」、Molecular Biology of the Cell、pmc.ncbi.nlm.nih.gov

雇用主ウェルネスインセンティブの拡大

企業の購買担当者は体重管理をコスト抑制の手段と見なしており、1米ドルの投資で2.53~5.00米ドルの保険請求節約が得られます。Real Appealは15,000人の従業員の請求を分析し、3年以内に2対1の投資収益率を確認しました。雇用主はGLP-1の補償を追加し、処方箋と体系的なコーチングプログラムを組み合わせています。MedfastのOPTAVIA ASCENDラインは、GLP-1ユーザー向けに特別に配合されたタンパク質豊富なミニミールとマイクロニュートリエントパックを組み合わせており、ベンダーが企業バイヤー向けに提供内容を調整する方法を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 広告表示に関する規制上の精査 | -0.70% | 北米と欧州連合で最も厳格な執行が行われるグローバル | 短期(2年以内) |

| プログラム・ミールキットの高コスト | -1.10% | 価格に敏感な市場で最も高い影響を持つグローバル | 中期(2~4年) |

| 無料ソーシャルメディアコミュニティへのシフト | -0.90% | ソーシャルプラットフォームのアルゴリズム変更により加速するグローバル | 短期(2年以内) |

| ハイブリッドモデルを混乱させるGLP-1供給不足 | -0.80% | 主に北米と欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

広告表示に関する規制上の精査

米国連邦取引委員会は現在、体重減少の主張を実証するためにランダム化試験を要求しており、「2週間で10ポンド減量」などの従来のスローガンは訴訟の脅威にさらされています。米国食品医薬品局の2025年「健康的」表示規則はさらに、企業が宣伝するすべてのパッケージスナックの栄養プロファイルを文書化することを要求しています。コンプライアンスコストの上昇は、社内に科学チームを持つ資本力のある既存企業に有利に働き、業界再編を加速させています。

無料ソーシャルメディアコミュニティへのシフト

#Ozempicのタグが付いたTikTok動画は7,000万回以上の視聴回数を記録し、有料プログラムを下回る価格を提示するピア主導のアドバイスグループを生み出しています。調査によると、Z世代の回答者の51%がインフルエンサーが推奨する食事変更を採用しており、サブスクリプションモデルの対象市場が縮小しています。商業プロバイダーは今や、料金を正当化するために優れた安全監視、専門的信頼性、アウトカム測定を証明しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタル化の加速による混乱

フィットネスセンター・ヘルスクラブカテゴリーは2024年に体重管理サービス市場シェアの28.7%を獲得しました。デジタル体重管理アプリは現在の収益規模は小さいものの、他のすべての形式を上回る18.4%の年平均成長率で拡大しています。ハイブリッドモデルはアプリ分析とスタジオ内コーチングを統合し、セッションアドヒアランスを向上させるオムニチャネルアカウンタビリティループを生み出しています。コンサルティング・コーチング専門家は、GLP-1後の体重再増加に対する消費者の不安を反映して、薬物療法最適化カリキュラムへの需要の高まりを報告しています。医療的体重管理プログラムは、嚥下可能なバルーンとリモートバイタルモニタリングが処置の利便性を高めるにつれて、安定した二桁成長を示しています。プラセボと比較して5%以上の増分体重減少を承認要件とする米国食品医薬品局の厳格化されたガイダンスは、有効性の主張に対するハードルを引き上げ、消費者を臨床的に検証されたプロバイダーへと誘導しています。

デジタルコホートの継続率のハードルは依然として存在しており、アプリがライブコーチフィードバックとコミュニティ機能を提供しない限り、60日目以降に解約率が急上昇します。ゲーミフィケーションとソーシャルリーダーボード機能は、平均サブスクリプション期間を2ヶ月延長するのに役立っています。一方、実店舗チェーンは体組成スキャナーと代謝検査ポッドに投資し、自社モバイルアプリを補完するデータストリームを生み出しています。進化するコンセンサスは、純粋なデジタルまたは対面の構造ではエンゲージメントのギャップが生じるというものであり、そのため投資家はバーチャルと物理的なタッチポイント間のシームレスな引き継ぎを実証するプラットフォームに資本を投入しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

提供モード別:ハイブリッドモデルの普及

対面提供は2024年に体重管理サービス市場規模の64.3%を確保し、人間によるコーチングとアカウンタビリティに対する消費者の根強い需要を裏付けています。しかし、オンライン・モバイルプログラムは低価格と時間に追われるプロフェッショナルへの利便性に後押しされ、19.5%の年平均成長率で拡大しています。米国のデジタル治療薬に関する規制の枠組みは現在、臨床的有益性の証拠を要求しており、この規定が浅い「ダイエットヒント」アプリを排除し、信頼性の高い介入を引き上げています。オンラインリーダーはリアルタイムでカロリー上限を個別化する機械学習アルゴリズムを展開し、静的プランと比較して12週目の体重減少差を1.4kg向上させています。

ハイブリッドアーキテクチャは雇用主と支払者を引き付けています。LifeMDとWithingsのパートナーシップは、接続されたスケールの読み取り値を臨床医のダッシュボードに送り込み、外来受診なしにGLP-1ユーザーの投与量調整を可能にしています。WW InternationalによるSequenceの買収は、処方管理を従来のグループコーチングエコシステムに取り込み、業界全体の収束を反映しています。予測期間中、ハイブリッド提供は単独の対面シェアを侵食する位置にあります。それでも、物理的な会場は生体測定検査、グループアカウンタビリティ、高利益率のパーソナルトレーニングアドオンにとって引き続き重要です。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年に世界収益の37.9%を維持しました。この地域の早期GLP-1採用—2024年半ばまでに成人の6%が処方抗肥満薬を使用—は、包括的なコーチングおよび食事計画サービスへの需要を押し上げました。2.5倍から5倍に及ぶ雇用主ウェルネスの投資収益率指標は、大企業が生体測定スクリーニングと抗肥満薬の自己負担額に対するインセンティブを拡大するよう説得しました。メディケアの補償が保留中であり、2030年までに400万人の受給者が追加される可能性があります。チェーン、遠隔医療スタートアップ、健康保険会社が重複するターゲットグループをめぐって競争する中、競争の激しさは高まっています。

アジア太平洋は最も成長が速い地域であり、2030年にかけて8.6%の年平均成長率で拡大しています。可処分所得の増加と食生活の西洋化が、2035年までに肥満有病率を24%に向けて押し上げています。インドの成人過体重率は現在23%を超えており、セマグルチドと伝統的なアーユルヴェーダに基づく食事プランへの需要を触媒しています。デジタル採用は特に顕著であり、都市部消費者の3%がすでにGLP-1薬を使用しており、消化器系イベントを軽減するためにコンパニオンプロバイオティクスが普及しています。規制の異質性は依然として存在しますが、多国籍クリニック事業者はメニュー提供を現地化し、リモートモニタリングキットを活用して農村部の患者にサービスを提供することで適応しています。

欧州は、普遍的な医療保険と償還のための厳格なエビデンス基準に支えられ、安定した中一桁成長を実現しています。Novo Nordiskのデンマークと英国における製造拡大は、ハイブリッドプログラムを支援するための十分な薬品供給を保証しています。英国の体重管理サービス市場は2027年までに15億英ポンドに達すると予測されており、地域クリニックのプライベートエクイティによる統合に支えられています。欧州連合の規制当局は広告を厳格に取り締まり、新規参入者の参入障壁を高める一方で、公表されたアウトカムデータを持つ既存企業に有利に働いています。

競合状況

製薬企業の参入が消費者の期待を再形成する中、競争は中程度ながら激化しています。NutrisystemとJenny Craigを所有するWellfulは、GLP-1の普及が食事代替プランへの需要を侵食した後、債務再編を開始しました。WW Internationalは遠隔医療企業Sequenceを買収することで対抗し、即座にセマグルチドとチルゼパチドの処方者としての地位を獲得しました。MedfastはOPTAVIA ASCENDを発売し、GLP-1ユーザー向けの高タンパクスナックで分量管理されたミールキットを補完しました。Noom Inc.の少量プログラムは副作用の最小化と価格の透明性によって差別化されています。

Allurion Technologiesは嚥下可能な胃内バルーンとAI駆動のリモート体重モニタリングをパッケージ化しており、早期採用者は6ヶ月間で平均14%の総体重減少を達成しています。Teladoc Healthは肥満ケアを慢性疾患スイートに組み込み、支払者に糖尿病、高血圧、体重管理のための単一プラットフォームを提供しています。プライベートエクイティグループは、GLP-1処方と行動コーチングをバンドルしたクリニックチェーンに資本を投入しています。米国連邦取引委員会と米国食品医薬品局の強化された精査は、強固な臨床試験データと確立された医薬品安全性監視システムを持つ企業に有利に働き、資本力の乏しい単一ソリューションプロバイダーを圧迫しています。

体重管理サービス業界リーダー

WW International

Herbalife Nutrition

Noom Inc.

Nutrisystem

Slimming World

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Noom Inc.は、初期費用119米ドル、月額199米ドルのマイクロドーズGLP-1Rxプログラムを開始し、副作用なし使用率70%、30日間で平均11ポンドの減量を報告しました。

- 2025年5月:CheqUpは英国でWW Internationalと提携し、ライフスタイルコーチングに薬剤アクセスを組み込みました。

- 2025年4月:Wondr Healthは雇用主の福利厚生プランにGLP-1サポートプログラムを展開し、職場でのアクセスを拡大しました。

世界の体重管理サービス市場レポートの範囲

| デジタル体重管理プログラム |

| フィットネスセンター・ヘルスクラブ |

| スリミング・商業体重管理センター |

| コンサルティング・コーチングサービス |

| 医療的体重管理プログラム(非外科的) |

| オンサイト・対面 |

| オンライン・モバイルアプリ |

| ハイブリッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | デジタル体重管理プログラム | |

| フィットネスセンター・ヘルスクラブ | ||

| スリミング・商業体重管理センター | ||

| コンサルティング・コーチングサービス | ||

| 医療的体重管理プログラム(非外科的) | ||

| 提供モード別 | オンサイト・対面 | |

| オンライン・モバイルアプリ | ||

| ハイブリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の体重管理サービス市場の規模はどのくらいですか?

市場は2025年に390億7,000万米ドルに達し、2030年までに604億8,000万米ドルに達する見込みです。

2030年にかけて最も成長が速いサービスタイプはどれですか?

デジタル体重管理アプリは18.4%の年平均成長率で拡大しており、すべてのサービスカテゴリーの中で最高です。

GLP-1薬がプロバイダー戦略を再形成している理由は何ですか?

セマグルチドなどの薬剤は15~20%の体重減少をもたらし、従来のプログラムが処方管理と臨床コーチングを組み込むよう促しています。

最も急速な収益成長を記録している地域はどこですか?

アジア太平洋は都市化、所得の増加、肥満有病率の上昇に牽引され、8.6%の年平均成長率でトップです。

プロバイダーが直面する主要な抑制要因は何ですか?

広告表示に対する規制上の精査の強化がコンプライアンスコストを増大させ、根拠のない有効性の主張にペナルティを課しています。

雇用主は市場拡大にどのような影響を与えていますか?

米国企業はウェルネス支出で2.5倍から5倍の投資収益率を実証しており、抗肥満薬の補償と体系的なコーチングプログラムへの資金提供を動機付けています。

最終更新日: