体重減少糖尿病治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

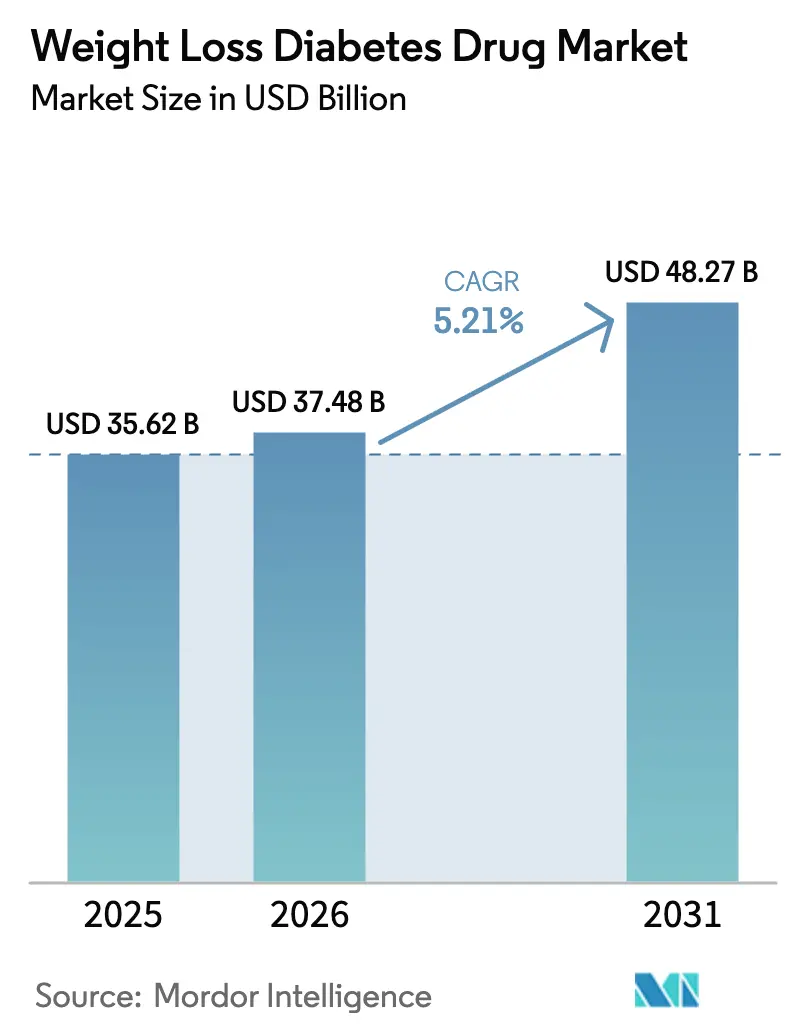

| 市場規模 (2026) | 37.48 十億米ドル |

| 市場規模 (2031) | 48.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.21% CAGR |

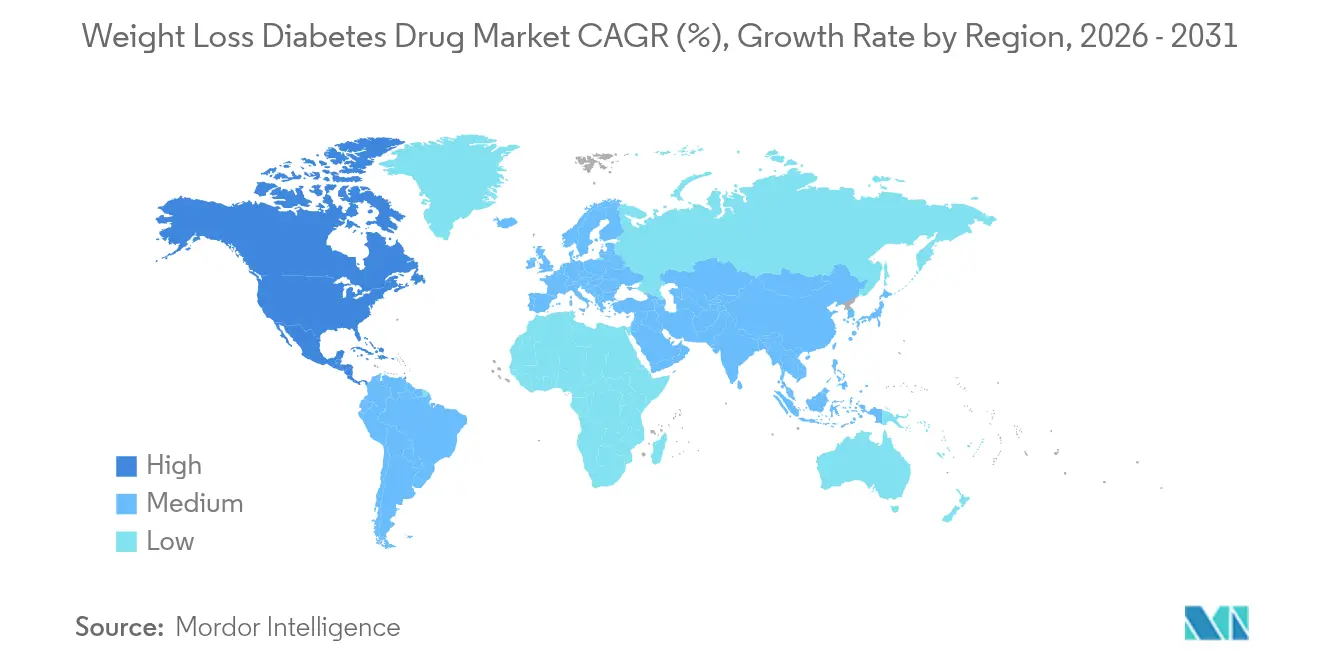

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる体重減少糖尿病治療薬市場分析

体重減少糖尿病治療薬市場規模は、2025年に358億2,000万米ドルから2026年に374億8,000万米ドルに成長し、2026年から2031年にかけてCAGR5.21%で2031年までに482億7,000万米ドルに達すると予測されています。

持続的な成長は、デュアルアゴニストポートフォリオの拡大、肥満と糖尿病の重複領域の広がり、腎臓および心血管適応症を追加する規制経路の加速に支えられています。中国の長時間作用型新規参入薬が世界的な価格再設定を引き起こし、米国の支払者がより厳格な成果連動型の保険償還を課すなか、競争の激しさは高まっています。テレヘルスを活用した直接消費者向けモデルは患者へのリーチをさらに広げる一方で、従来の薬局経営を再編しています。同時に、Novo NordiskによるCatalent買収などの供給拡大は、長引く供給不足の緩和と流通コストの安定化を目指しています。

主要レポートの要点

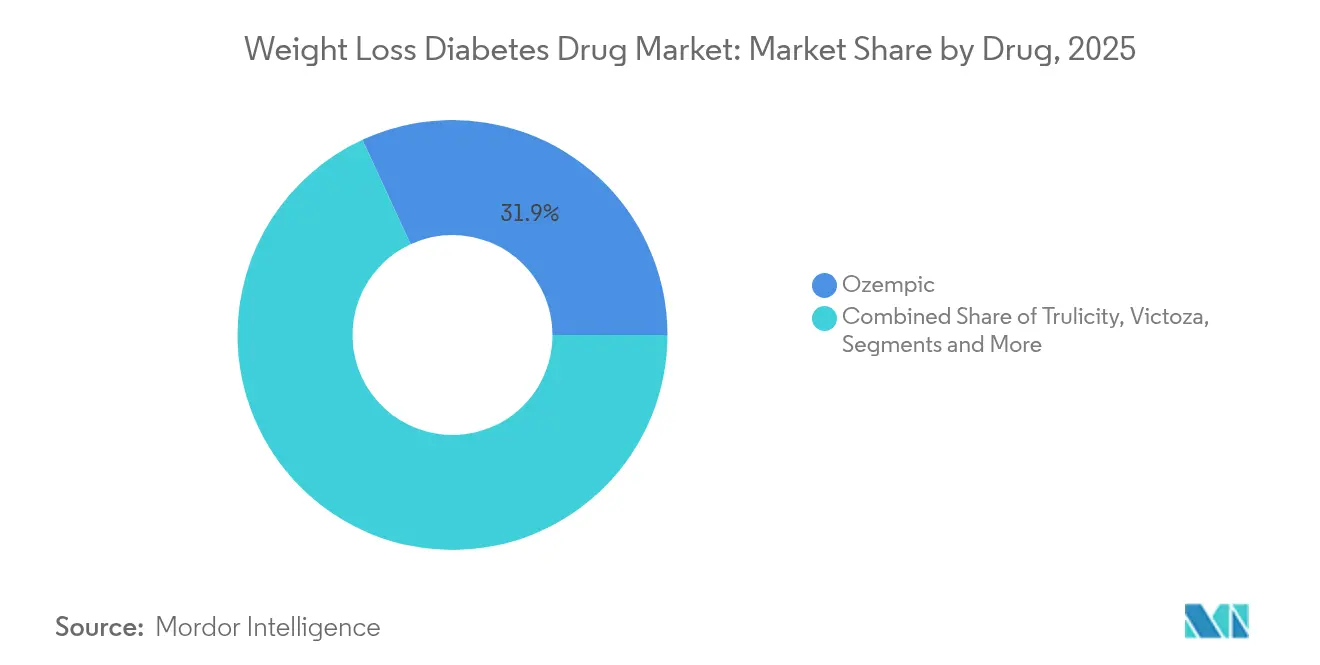

- 薬剤別では、OzempicはGLP-1糖尿病治療薬市場シェアの31.88%を2025年に保有しており、MounjはroはCAGRが5.86%で2031年まで拡大する見込みです。

- 作用機序別では、GLP-1受容体作動薬が2025年に収益シェアの81.62%を占め、デュアルGIP/GLP-1作動薬は2031年までのCAGRが6.02%で最も速い成長を記録しています。

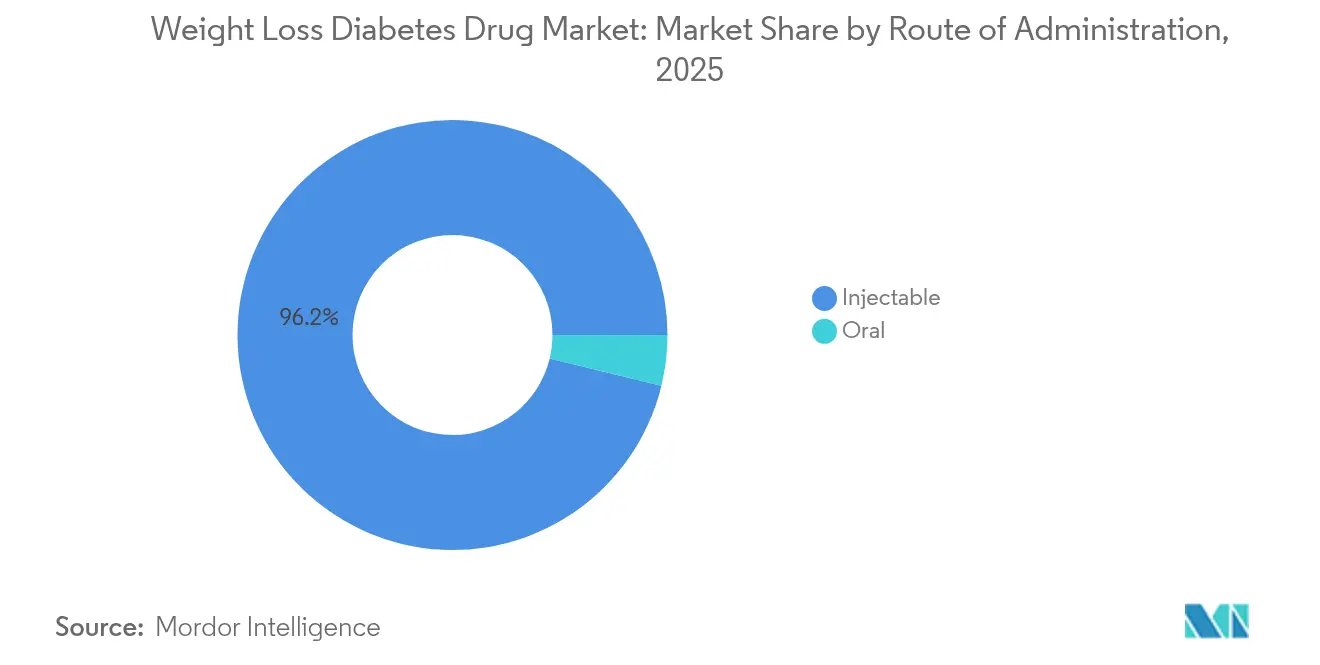

- 投与経路別では、注射剤が2025年のGLP-1糖尿病治療薬市場規模の96.21%を占め、経口製剤は同期間中にCAGRが6.39%で上昇する見込みです。

- 流通チャネル別では、病院薬局が2025年に収益シェアの64.72%でリードしており、オンライン薬局・テレ薬局が2031年までにCAGRが6.88%と最も高い見込みのCAGRを記録しています。

- 地域別では、北米が2025年のGLP-1糖尿病治療薬市場シェアの43.02%を獲得し、アジア太平洋地域は2031年までにCAGRが7.52%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の体重減少糖尿病治療薬市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 肥満と糖尿病の合併症の増加 | +1.8% | 北米・欧州での早期成長を伴うグローバル | 中期(2〜4年) |

| GLP-1およびデュアルアゴニストの画期的な有効性 | +1.5% | グローバル | 短期(2年以内) |

| 規制承認の迅速化と適応症の拡大 | +1.2% | 北米・EU、アジア太平洋地域へのスピルオーバー | 短期(2年以内) |

| 雇用主主導のGLP-1適用対象枠組み | +0.9% | 北米中心、EUへの拡大 | 中期(2〜4年) |

| テレヘルスを活用した直接消費者向け処方急増 | +0.7% | 先進国市場への集中を伴うグローバル | 短期(2年以内) |

| 中国の長時間作用型イノベーションによる価格再設定 | +0.6% | アジア太平洋中心、グローバル市場へのスピルオーバー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

肥満と糖尿病の合併症の増加

肥満率の上昇は現在、米国成人の40%を超え、推定8,800万人の糖尿病前症患者と交差しています[1]疾病予防管理センター、「国家糖尿病統計レポート2025」、cdc.gov。GLP-1療法は両方の疾患に独自に対処し、主要試験においてセマグルチドの13.7%と比較してチルゼパチドで観察された20.2%の体重減少をもたらします。支払者は早期代謝介入による長期的なコスト相殺を認識し、雇用主および民間プランにわたる幅広い給付適用を促進しています。臨床医はますますGLP-1薬剤を代謝症候群の第一選択療法として処方し、従来の糖尿病の枠を超えた処方成長を促進しています。この結果として生じる需要は、価格圧力が高まるなかでもGLP-1糖尿病治療薬市場の短期的な拡大を支えています。

GLP-1およびデュアルアゴニストの画期的な有効性

チルゼパチドなどのデュアルアゴニストによる優れた成果が、多標的イノベーションへのシフトを強化しています。ヘッドトゥヘッドデータは、単一受容体の比較薬の1.6〜1.9ポイントに対し、HbA1cの2.0〜2.3ポイントの低下を示しています[2]Eli Lilly、「SURPASSプログラム結果」、lilly.com。中国の開発企業もさらなる勢いを加えており、Gan & LeeのGZR18はOzempicよりも優れた体重減少とともに最大2.32ポイントのHbA1c低下をもたらしました。GLP-1、GIP、グルカゴンを標的とするパイプラインのトリプルアゴニストは、2027年以降に治療基準を再設定し得る早期の代謝上の利益を明らかにしています。これらの有効性上の優位性はプレミアム価格設定を支持し、医師の自信を強化し、GLP-1糖尿病治療薬市場をより高い競争的複雑性へと推進しています。

規制承認の迅速化と適応症の拡大

米国食品医薬品局の優先審査は承認サイクルを短縮し続けており、セマグルチドの2025年慢性腎臓病適応症やチルゼパチドの2024年閉塞性睡眠時無呼吸症候群承認に見られます。欧州医薬品庁との整合により過去の上市ラグが短縮され、大西洋を越えた市場浸透が加速しています。心血管、腎臓、神経代謝疾患への適応症拡大は、新規分子なしに対象患者を拡大し、費用対効果の高い収益成長をもたらします。より広い治療範囲は、コア糖尿病の成長が緩やかになり競合他社が第一線に押し寄せる際に、GLP-1糖尿病治療薬市場を支えます。

雇用主主導のGLP-1適用対象枠組み

現在、雇用主は糖尿病と体重減少の両方においてGLP-1薬を対象とする給付プランの36%に資金を提供しており、2023年の24%から増加しています。高度な医療費適正化管理がステップ療法とデジタルコーチングを統合し、保険償還を測定可能な成果に結びつけています。この転換はフォーミュラリー交渉に影響を与え、メーカーに具体的な生産性向上と総コスト削減の実証を迫っています。雇用主契約が拡大するにつれ、GLP-1糖尿病治療薬市場は定価よりもデータで検証された価値を重視する新たな商業モデルを目の当たりにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い治療コストと不均一な保険償還 | -1.4% | 新興市場で特に顕著なグローバル | 中期(2〜4年) |

| 継続するGLP-1供給制約 | -0.8% | グローバル | 短期(2年以内) |

| 強化された安全シグナル監視(例:サルコペニア) | -0.6% | EUでより厳格な監督を伴うグローバル | 中期(2〜4年) |

| 調合ジェネリックの急増による平均販売価格の侵食 | -0.5% | 北米中心、グローバルへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い治療コストと不均一な保険償還

月額1,000〜1,600米ドルの治療費は、富裕国以外での利用を制限しています。メディケアは体重減少適応症を対象外とし、米国メディケイドの適用範囲は州によって異なるため、著しい利用格差が生じています。新興市場では、有病率の上昇にもかかわらず保険適用のギャップが当初の処方を抑制し、短期的な数量を制限しています。雇用主によるコスト管理は強化されており、78%がすでに事前承認またはステップ療法を課しています。広範な財政改革がなければ、価格感度は他の点では強固なGLP-1糖尿病治療薬市場の成長軌跡を抑制するでしょう。

継続するGLP-1供給制約

Novo NordiskによるCatalentの110億米ドルでの買収で充填・仕上げ能力を拡大したにもかかわらず、需要は依然として生産を上回っています。世界保健機関は2021年以降、特に低所得地域での供給不足アラートが101%急増したことを記録しました[3]世界保健機関、「世界的医薬品供給不足アラートダッシュボード」、who.int 。コールドチェーンロジスティクスは、インフラが遅れている地域でボトルネックを生じさせています。供給不足はグレーマーケットからの輸入や調合代替品を促し、ブランド収益を希薄化させ患者の安全を損なっています。メーカーは、GLP-1糖尿病治療薬市場の信頼性を守るため、施設の拡張、原材料の調達、温度管理された流通を同期させる必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤別:Ozempicの優位性がデュアルアゴニストの挑戦に直面

ブランドレベルの競争におけるGLP-1糖尿病治療薬市場規模は、Ozempicが2025年に113億6,000万米ドルの収益を示し、GLP-1糖尿病治療薬市場シェアの31.88%に相当します。Mounjaro は絶対的な売上では下回るものの、デュアル受容体の有効性の強みから2031年までに最速のCAGR5.86%の見通しを示しています。医師はTrulicityへの慣れ親しみから引き続き処方していますが、成果データが蓄積されるにつれ支払者のフォーミュラリーはMounjaro へとシフトしています。Victozaの初のジェネリック参入が2024年にブランドの数量を抑制していますが、新規薬剤に不耐の患者にとっての関連性は維持されています。Saxendaの成長は、臨床的な利点にもかかわらず体重減少適用範囲のギャップにより依然として制約されています。GZR18などの中国の新興分子は、高い有効性と積極的な価格設定を組み合わせることで既存企業を混乱させ、グローバル競争を強化し幅広いアクセスを促進することが期待されています。

2020年から2024年の早期採用曲線はOzempicの急速な上昇を示していますが、予測のダイナミクスはデュアルおよびトリプルアゴニストに有利です。GLP-1糖尿病治療薬市場は、その結果として成熟したブロックバスターの持続可能性と次世代のイノベーションサイクルのバランスをとっています。Mounjaro がより長期の安全性データと実世界エビデンスを蓄積するにつれ、フォーミュラリーの立場が変化し、Ozempicを犠牲にしたシェア獲得が加速する可能性があります。ジェネリックのリラグルチドも高齢患者コホートにおける価格を下方に押し下げ、参入障壁を広げながらもオリジネーターのマージンを圧迫しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

作用機序別:単一受容体から多標的イノベーションへ

単一標的GLP-1受容体作動薬は2025年に290億7,000万米ドルを生成し、GLP-1糖尿病治療薬市場規模の81.62%のシェアを維持しています。しかし、デュアルGIP/GLP-1アゴニストは金額ベースではまだ小規模ながら、CAGR6.02%を提供し、後期段階のパイプラインの大半を支えています。臨床的な熱意は、服薬アドヒアランスを高め投与間隔を延長するHbA1cおよび体重の優れた減少から生まれています。トリプルアゴニストは脂質低下やエネルギー消費増加を含む代謝上の利益を広げる可能性を持ち、中段階の試験に参入しています。SGLT-2阻害薬は補助的な役割を維持し、心腎保護のためにしばしば併用されますが、アミリンアナログは食後コントロールへの特異性を考慮してニッチなままです。

市場の進化は、わずかな製剤調整から受容体相乗的なブレークスルーへの戦略的転換を強調しています。多重アゴニストが承認を確保するにつれ、保険償還当局はより強力なリスク低減プロファイルを報奨する可能性があり、この10年後半におけるGLP-1糖尿病治療薬市場の持続的な拡大を支えます。

投与経路別:経口イノベーションに挑戦される注射剤の優位性

注射剤は2025年に342億7,000万米ドルの収益を獲得し、GLP-1糖尿病治療薬市場規模の96.21%に相当します。週1回のペンへの患者の慣れ親しみが高い採用を維持し、開発中の長時間作用型デポ製剤は投与を月1回または四半期に1回に削減することを目指しています。同時に、経口候補薬が急速に進歩しており、オルフォルグリプロンは第3相試験においてHbA1cを1.3〜1.6ポイント低下させ、7.9%の体重減少を示しました。高用量経口セマグルチドの延長(25mgおよび50mg)も注射忌避のセグメントを標的としています。経口剤に予測される6.39%のCAGRは、利便性の訴求とパイプラインの幅広さの両方を反映しています。

製剤科学は、消化管内のペプチド分解の克服と一貫した吸収の確保を中心としています。成功すれば注射剤の優位性が薄れる一方で、服薬アドヒアランスに課題を抱える患者を引き付けることでGLP-1糖尿病治療薬市場を拡大するでしょう。予測期間全体を通じて、モダリティの選択は有効性、投与頻度、適用対象の均等性のバランスに左右されるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

流通チャネル別:デジタルイノベーションにより侵食される病院の優位性

病院薬局は2025年に230億6,000万米ドルの売上を記録し、GLP-1糖尿病治療薬市場規模合計の64.72%を占めました。これは内分泌専門医が統合された環境で複雑な症例の大半を開始するためです。しかし、オンライン薬局・テレ薬局はCAGR6.88%で成長しており、LillyDirectや類似のプラットフォームが割引価格で消費者に直接薬を届けることで強化されています。小売チェーンは薬局給付管理者がスプレッドを狭めるにつれ縮小するマージンに苦しんでいます。Shields Health Solutionsなどの専門プロバイダーは服薬アドヒアランスコーチングと事前承認サポートを追加し、プレミアムニッチを開拓しています。

2020年から2024年の供給不足期間中、調合薬局が一時的にギャップを埋めましたが、その後の法的・規制上の課題がそのチャネルを抑制しました。2026年から2031年の期間は、デジタル直接消費者向けソリューションが複雑な用量調整と監視のための専門ハブと共存するブレンドされた流通が見られる可能性が高く、GLP-1糖尿病治療薬市場内での収益源を多様化します。

地域分析

北米は2025年に153億3,000万米ドルの売上を生み出し、GLP-1糖尿病治療薬市場の43.02%に相当します。雇用主主導の適用対象枠組みが普及を加速させ、米国食品医薬品局が新たな適応症を迅速審査し、支払者の管理にもかかわらずプレミアム価格を維持しています。カナダは米国の処方勢いを反映しながらも保険償還はより保守的であり、メキシコでは公的資金が断片化された状態にある中で民間セクターが成長を牽引しています。テレヘルス処方は急増しており、特に米国では、LillyDirectとTeladocのアライアンスが実店舗を超えてリーチを拡大しています。

アジア太平洋地域はCAGR7.52%で最も急成長する地域を代表しています。中国は、競争力のある価格設定を増幅するGZR18のような国内候補を支援する規制の近代化を通じて進歩をリードしています。インドの糖尿病負担は、政府データによると2034年までにCAGR24.7%が期待され、製造インフラの拡大に支えられながら並行した成長を引き起こしています。日本や韓国などの成熟市場は、普遍的な保険制度により新しい分子を迅速に採用しており、オーストラリアは漸進的な医薬品給付制度を活用して承認後間もなくブレークスルー療法を収載しています。

欧州は着実な増分的成長をもたらしています。ドイツ、英国、フランスが最大シェアを占め、堅固な糖尿病管理プログラムを活用しています。欧州医薬品庁のより迅速な審査が米国食品医薬品局との歴史的なギャップを縮小し、同期化されたローンチを促進しています。イタリアやスペインを含む南欧諸国は、公的制度が肥満適用範囲を拡大するにつれ需要を増幅させています。その他の欧州市場は、コールドチェーン能力を強化する構造基金の恩恵を受け、より広範な治療利用可能性を促進し、GLP-1糖尿病治療薬市場を地域全体で推進しています。

競争環境

GLP-1糖尿病治療薬市場における競争は激しいながらも適度に集中しています。Novo NordiskとEli Lillyは合わせて約70%のシェアを保有し、製造、臨床試験インフラ、グローバル流通においてスケールの優位性を誇っています。Novo Nordiskはセマグルチドのレガシーフランチャイズを活用しながら、基盤を守るために経口剤および長時間作用型の繰り返しに多額の投資を行っています。Eli Lillyは、Mounjaro のデュアルアゴニストの勢いに乗り、収益獲得の多様化のために直接消費者向けチャネルを開拓しています。

Gan & LeeやHansohなどの中国企業は、費用対効果の高い研究開発と有利な国内政策を活かし、デュアルおよびトリプルアゴニストを積極的に進めています。彼らのヘッドトゥヘッドの有効性の向上は、特に新興市場において既存企業のプレミアム価格を脅かしています。西側の既存企業は戦略的な製造投資で応じており、Novo NordiskによるCatalent買収はその典型例であり、供給不足を緩和し供給の弾力性を強化することを目指しています。新規デリバリー技術を巡るパートナーシップが急増しており、CamurusのEli Lillyとの持続放出性デポ製剤のコラボレーションは、ブランドロイヤルティを固め得る月1回の投与を目標としています。

知的財産の崖が迫っており、リラグルチドのバイオシミラーはすでに承認され、セマグルチドの特許は2027年までに挑戦に直面する見込みです。バイオシミラーの経路は価格を圧縮する一方でアクセスを広げ、患者プールを拡大し、ユニット侵食を部分的に相殺する可能性があります。全体として、GLP-1糖尿病治療薬市場が高マージンの独占期間からより広範な経済的アクセスへの移行をナビゲートする中、予測期間全体で勝者のプロファイルを決定するのはイノベーションのペースと能力規模でしょう。

体重減少糖尿病治療薬業界のリーダー

Eli Lilly

Novo Nordisk

Boehringer Ingelheim

Amylin Pharmaceuticals

Harman Finochem

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:製薬会社Eli Lillyは、経口GLP-1候補薬オルフォルグリプロンが第3相試験においてHbA1cを1.3〜1.6ポイント低下させ、7.9%の体重減少を誘発したと発表しました。

- 2023年11月:米国食品医薬品局がEli Lillyの体重減少薬Zeboundを承認し、16ヶ月で最大52ポンドの減量を可能にしました。

- 2023年7月:米国食品医薬品局は、Wegovy、Ozempic、Mounjaro の供給不足が高まるなか、Novo NordiskのSaxendaの入手可能性が限定されていることを公表しました。

世界の体重減少糖尿病治療薬市場レポートの適用範囲

糖尿病の治療に使用される特定の薬剤は、個人の体重に影響を与える可能性があります。これにより体重の減少または増加が生じる場合があります。しかし、すべての糖尿病治療薬が体重変化をもたらすわけではないことに留意することが重要です。一部の薬剤は、それらを使用する大多数の個人にとって体重への影響が最小限です。体重減少糖尿病治療薬市場は、予測期間中にCAGRが5%超を記録すると見込まれています。体重減少糖尿病治療薬市場は、薬剤別(Trulicity、Victoza、Ozempic、Saxenda、Mounjaro、Jardiance、Symlin、Metformin)および地域別(北米、欧州、アジア太平洋、中東・アフリカ、中南米)に区分されています。レポートは上記セグメントの金額(米ドル)および数量(単位)を提供します。

| Trulicity |

| Victoza |

| Ozempic |

| Saxenda |

| Mounjaro |

| その他 |

| GLP-1受容体作動薬 |

| デュアルGIP/GLP-1アゴニスト |

| SGLT-2阻害薬 |

| アミリンアナログ |

| 注射剤 |

| 経口剤 |

| 病院薬局 |

| 小売・コミュニティ薬局 |

| オンライン・テレ薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤別 | Trulicity | |

| Victoza | ||

| Ozempic | ||

| Saxenda | ||

| Mounjaro | ||

| その他 | ||

| 作用機序別 | GLP-1受容体作動薬 | |

| デュアルGIP/GLP-1アゴニスト | ||

| SGLT-2阻害薬 | ||

| アミリンアナログ | ||

| 投与経路別 | 注射剤 | |

| 経口剤 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売・コミュニティ薬局 | ||

| オンライン・テレ薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答された主要な質問

体重減少糖尿病治療薬市場の規模はどのくらいですか?

体重減少糖尿病治療薬市場規模は2026年に374億8,000万米ドルに達し、CAGRが5.21%で成長して2031年までに482億7,000万米ドルに達すると予測されています。

GLP-1糖尿病治療薬市場をリードする薬剤は何ですか?

Ozempicが2025年に31.88%のシェアでリードしていますが、Mounjaro はCAGRが5.86%で最速の成長を示しています。

体重減少糖尿病治療薬市場の主要プレーヤーは誰ですか?

Eli Lilly、Novo Nordisk、Boehringer Ingelheim、Amylin PharmaceuticalsおよびHarman Finocchemが体重減少糖尿病治療薬市場で事業を展開する主要企業です。

経口GLP-1療法はどのくらいの速さで成長すると予測されていますか?

経口製剤は、オルフォルグリプロンなどの製品の承認が近づくにつれ、2026年から2031年の間にCAGRが6.39%で拡大すると予測されています。

体重減少糖尿病治療薬市場で最大のシェアを持つ地域はどこですか?

2025年には、北米が体重減少糖尿病治療薬市場において最大の市場シェアを占めています。

最終更新日: