ダイエット・栄養アプリ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

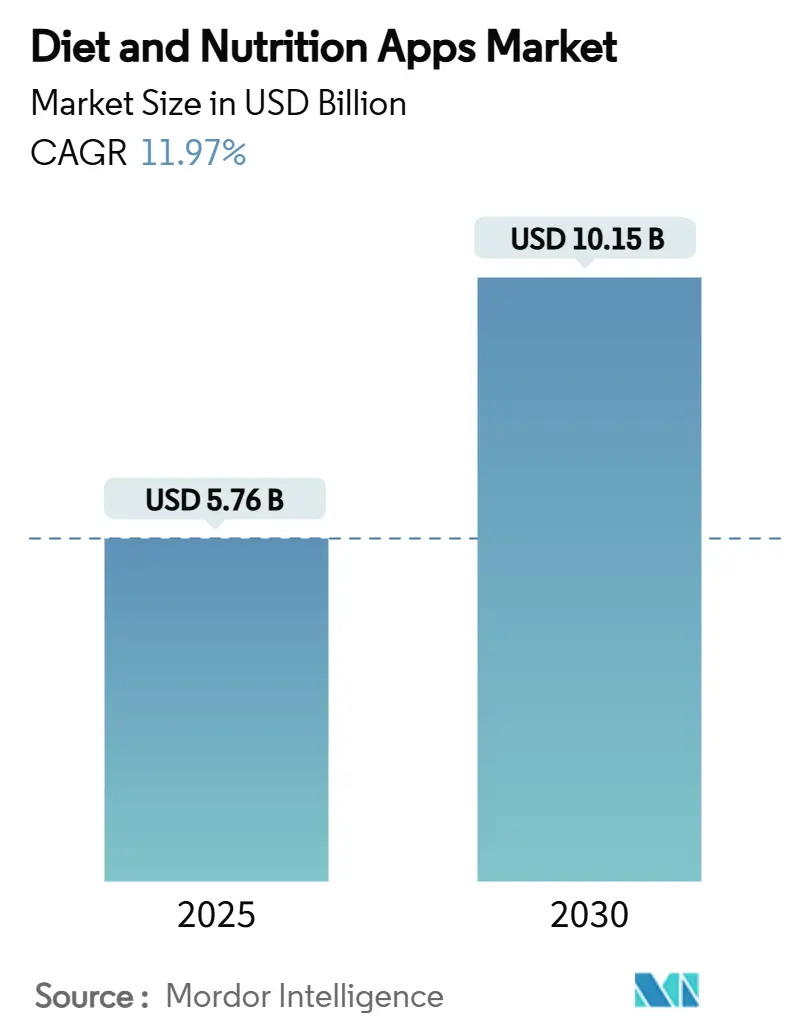

| 市場規模 (2025) | 5.76 十億米ドル |

| 市場規模 (2030) | 10.15 十億米ドル |

| 成長率 (2025 - 2030) | 11.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダイエット・栄養アプリ市場分析

ダイエット・栄養アプリ市場規模は2025年に57億6,000万米ドルに達し、2030年までに101億5,000万米ドルに達すると予測されており、年平均成長率11.97%で拡大しています。デジタルセラピューティクスに対する医療費償還の拡大、AIベースの食品認識技術の急速な進歩、および企業ウェルネス予算の増加が、ダイエット・栄養アプリ市場の成長を牽引しています。持続的グルコースモニタリング、スマートスケール、活動量トラッカーを組み合わせたウェアラブルエコシステムが、生理学的データと食事指導を連携させることでユーザーエンゲージメントを高めています。雇用主が医療費削減のためにサブスクリプションバンドルを導入するにつれてエンタープライズ採用が加速しており、AIによる食事量計算技術がログ入力の手間を軽減しカロリートラッキングの精度を向上させています。最も急成長しているエンドユーザー層は、規制市場において保険者の償還対象となる臨床的に検証されたアプリに依存するようになった慢性疾患患者です。[1]Mahana Therapeutics、「Mahanaがドイツにおける過敏性腸症候群向けデジタルセラピューティクスCara Careの恒久的償還を確保」、mahana.com 主要プラットフォームが薬物療法プログラム、AIによる食事プランニング、マルチモーダルセンサー統合を追加してユーザー一人当たりの収益を増加させるにつれて、競争の激しさが増しています。

主要レポートのポイント

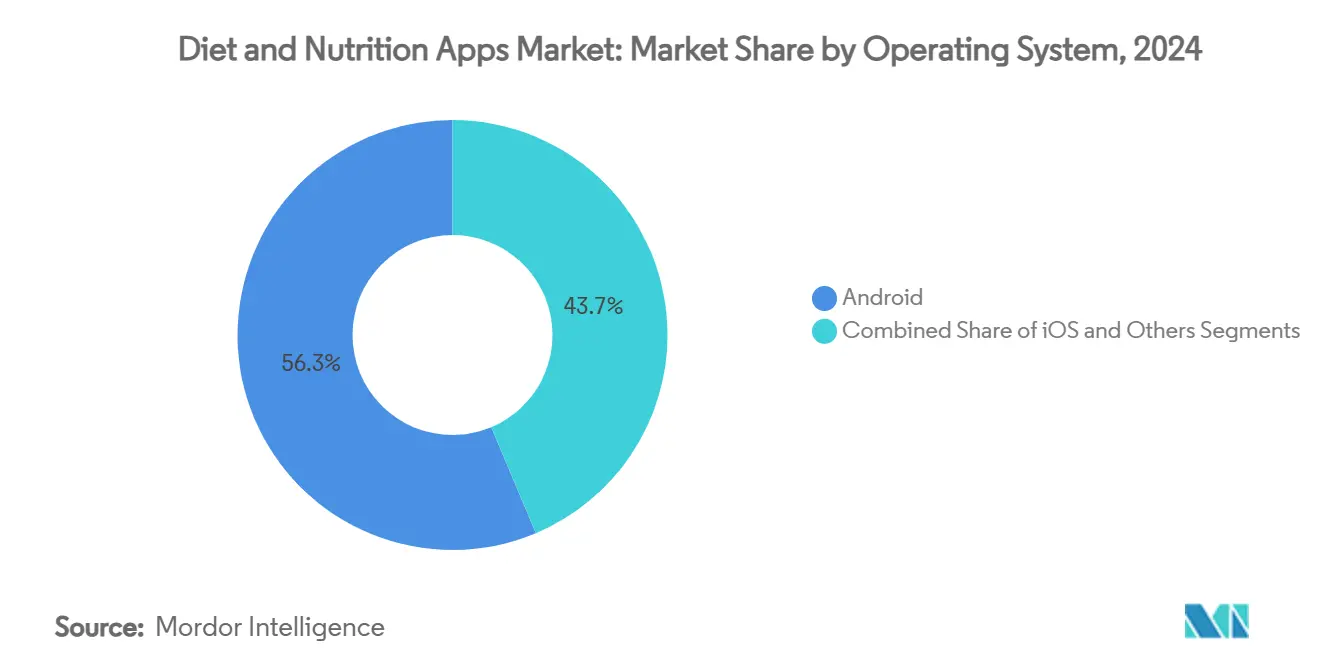

- オペレーティングシステム別では、Androidが2024年のダイエット・栄養アプリ市場シェアの56.34%を占め、その他の利用は2030年にかけて年平均成長率14.23%で拡大する見込みです。

- 収益モデル別では、サブスクリプションが2024年のダイエット・栄養アプリ市場規模の44.89%を生み出しており、エンタープライズB2Bライセンスは2030年にかけて年平均成長率15.37%で拡大する見通しです。

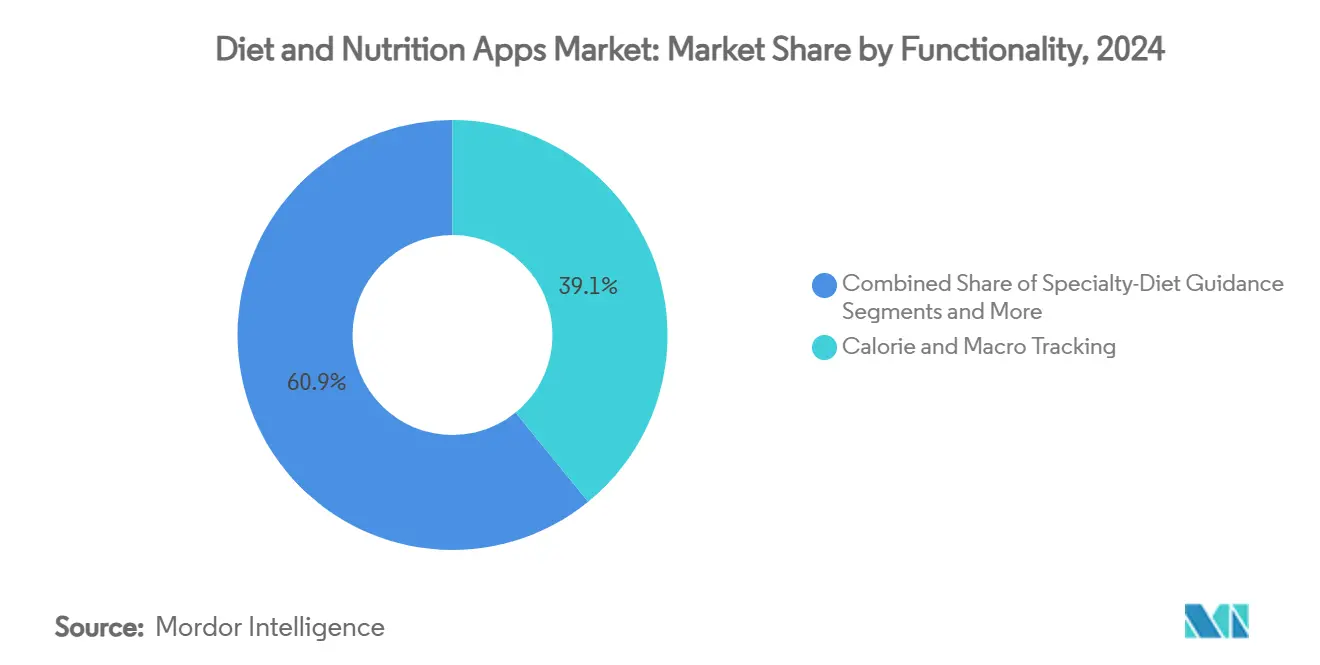

- 機能別では、カロリーおよびマクロ栄養素トラッキングが2024年のダイエット・栄養アプリ市場規模の39.13%を占め、AIによる食事量計算は2030年にかけて年平均成長率13.89%で拡大すると予測されています。

- エンドユーザー別では、慢性疾患患者セグメントが2030年にかけて年平均成長率14.44%で拡大しており、一般人口セグメントの成長率を上回っています。

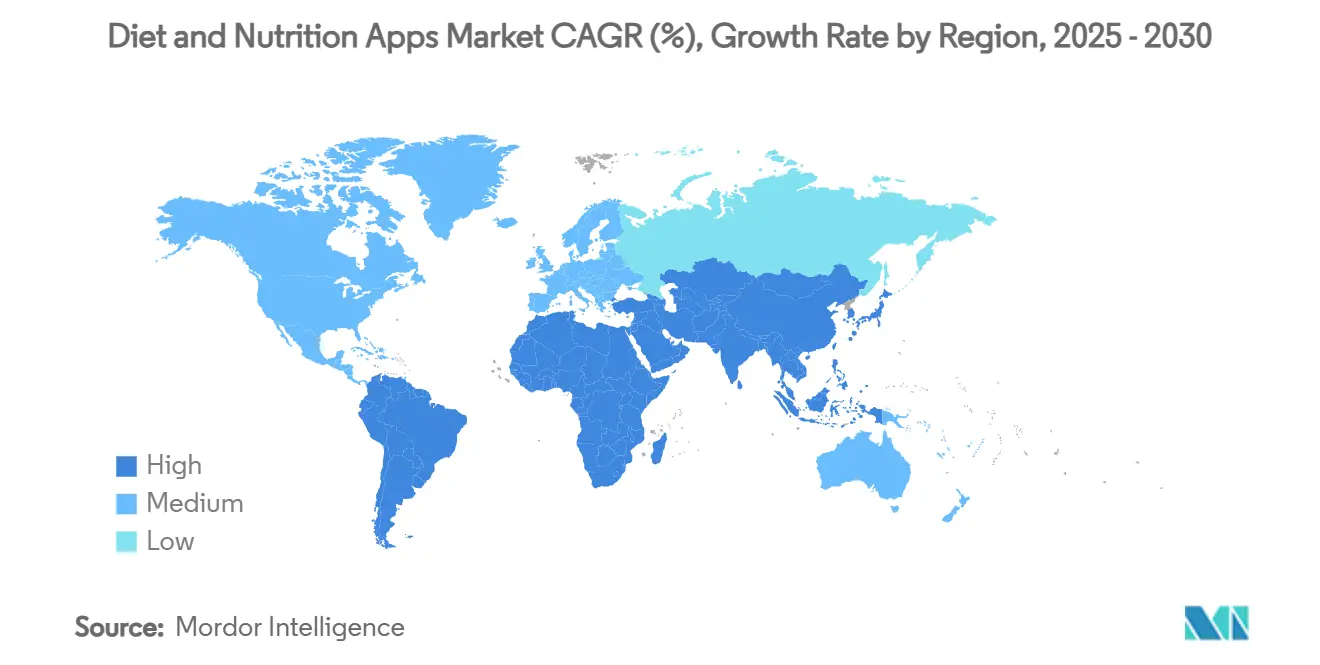

- 北米は2024年に32.78%の収益シェアを獲得しており、アジア太平洋地域は2030年にかけて最も高い地域別年平均成長率14.03%を記録する見込みです。

世界のダイエット・栄養アプリ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高い消費者層の拡大 | +2.1% | 北米・欧州に最も集中した世界規模 | 中期(2〜4年) |

| ウェアラブルおよびIoTエコシステムとの統合 | +1.8% | 北米・アジア太平洋地域が中核、欧州への波及 | 短期(2年以内) |

| 食事モニタリングを必要とする慢性疾患負担の増大 | +2.3% | 世界規模、特に北米・欧州の高齢化人口 | 長期(4年以上) |

| AIによる食事量計算精度の向上 | +1.6% | アジア太平洋地域が技術的リーダーシップを持つ中核、世界規模で拡大 | 中期(2〜4年) |

| アプリサブスクリプションをカバーする雇用主負担のウェルネス給付 | +1.4% | 北米・欧州の企業市場 | 短期(2年以内) |

| デジタルセラピューティクス償還経路の開放 | +1.9% | 欧州が先行、北米が追随、アジア太平洋地域が新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康意識の高い消費者層の拡大

査読済みの試験によると、スマートフォン栄養アプリの52%が、特に慢性疾患を管理している人々の間でより健康的な食習慣の形成に成功しています。[1]Seid A. ら、「インターネットベースのスマートフォンアプリが健康的な食習慣を改善した」、frontiersin.org より多くの一般消費者が生活習慣病予防のために食事トラッキングを採用するようになっており、このトレンドはヨーグルト摂取と2型糖尿病リスク低減を結びつける米国食品医薬品局の適格健康強調表示によって強化されています。[2]Lordan R.、「米国食品医薬品局がヨーグルト摂取に関する適格健康強調表示を発表」、dsx.journals.elsevier.com 雇用主はこの勢いを活用して欠勤を削減しており、急成長するオンラインコホートである65歳以上の高齢者は、栄養素と薬物の相互作用や加齢に関連するニーズを管理するアプリを求めています。

ウェアラブルおよびIoTエコシステムとの統合

CronometerとWHOOPの連携などのパートナーシップにより、ユーザーは睡眠段階、回復スコア、皮膚温度をミクロ栄養素摂取量と相関させることができ、単独ログと比較してエンゲージメントが3倍になっています。グルコースモニター、スマートリング、次世代バイオセンサーがリアルタイムのバイオマーカーを食事プランニングアルゴリズムに提供し、光電脈波計測から導出された代謝推定値が適応型カロリー予算に情報を与えています。APIレベルの統合を習得したサプライヤーはネットワーク効果を強化し、顧客生涯価値を高めています。

食事モニタリングを必要とする慢性疾患負担の増大

Cara Careに対するドイツの恒久的償還は、検証済みの栄養セラピューティクスが保険者の資金を確保できることを示しています。米国食品医薬品局による前糖尿病を検出するソフトウェアに関するコメント期間の延長は、エビデンスに基づくアプリを優遇する政策的推進を示しています。デジタルツインモデルは現在、個人の血糖反応をシミュレートし、2型糖尿病の寛解経路を支援する超個別化された食事プロトコルを可能にしています。[3]Kumar R.、「デジタルツインによる個別化栄養」、pmc.ncbi.nlm.nih.gov 病院グループや薬局は、処方グレードのアプリを従来の治療法と並べて配置する専用の「デジタルアイル」を試験的に導入しています。

AIによる食事量計算精度の向上

深層学習ビジョンパイプラインにより、平均食事量推定誤差が17.06%に削減されました。ニューヨーク大学の食品スキャナープロトタイプは、混合メニューにわたって0.7941の平均適合率スコアを達成しました。中央アジア料理239品目を網羅する21,000枚の画像からなる地域データセットにより、アルゴリズムのバイアスが縮小され、包括性が向上しました。スマートフォンのLiDARと組み合わせたフォトグラメトリーが3次元体積プロファイルを生成し、カロリー計算における臨床グレードの精度に向けてアプリを前進させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティへの懸念 | -1.7% | 世界規模、特にGDPRを持つ欧州およびCCPAを持つ北米 | 短期(2年以内) |

| 高いユーザー離脱率・長期エンゲージメントの低さ | -2.2% | 世界規模、競争の激しい市場で最も影響が大きい | 中期(2〜4年) |

| アプリストアのトラッキング許可ポリシーの厳格化 | -1.3% | 世界規模、iOSおよびAndroidエコシステムに依存 | 短期(2年以内) |

| 民族的に多様な料理に対するアルゴリズムのバイアス | -1.1% | 多様な食文化を持つアジア太平洋地域および新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティへの懸念

欧州の糖尿病アプリに対するGDPR監査は、明示的な同意なしにデータが国境を越えて流れる際にユーザーの信頼を損なう不均一なコンプライアンスを浮き彫りにしています。プライバシーへの不安はAI食事プランニングのレビューにも表れており、不透明なモデルがデータの保存や二次的な共有に関する疑問を提起しています。企業は、顧客を安心させながら米国の国家データプライバシー法制に対応するため、ゼロ知識暗号化とローカライズされた処理を採用しています。

高いユーザー離脱率・長期エンゲージメントの低さ

系統的レビューにより、特に初期の習慣形成段階を過ぎると新規性が限られると感じる健康な成人の間で、定着率が依然として不均一であることが明らかになっています。Lifesum による6,500万ユーザーのデータマイニングプロジェクトは、エンゲージメントを延長するための理論に基づくナッジの重要性を強調していますが、それらの知見をスケーラブルなデザインに転換することは依然として困難です。脆弱な集団におけるカロリー計算アプリと摂食障害症状との関連は、ガードレールと臨床的監督を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オペレーティングシステム別:AndroidのスケールとHarmonyOSの勢い

Androidは低価格スマートフォン全体への普及により、2024年のダイエット・栄養アプリ市場の56.34%を占めました。その他のセグメントは、Huaweiのエコシステムがアジアおよび東欧で拡大するにつれて、2030年にかけて年平均成長率14.23%を記録すると予想されています。iOSはユーザー一人当たりの平均収益を高める収益性の高いプレミアムコホートを維持しています。開発チームはOSの断片化リスクを軽減するため、機能の同等性を一貫して保つクロスプラットフォームフレームワークをますます採用しています。

世界的なセキュリティ議論もプラットフォームの選択に影響を与えており、米国または中国のオペレーティングシステムを警戒する法域は、フォーク版Androidビルドやニュートラルなサーバーにホストされたプログレッシブウェブアプリを推進しています。こうした変化は、迅速なアップデートとメンテナンスコストの削減のためにウェブファーストアーキテクチャを活用する機敏な新規参入者を招き入れています。5Gの展開が成熟するにつれて、リアルタイムの動画食品ログが中級機でも実現可能となり、カロリートラッキング初心者の間でAndroidの価値提案が高まっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

収益モデル別:エンタープライズが消費者を上回るペースで前進

サブスクリプションは2024年の総収益の44.89%を生み出し、ダイエット・栄養アプリ市場を支えています。しかし、エンタープライズB2Bライセンスは年平均成長率15.37%で拡大しており、検証可能な健康アウトカムと引き換えに会員一人当たりの月額料金を支払う意欲のある保険会社や雇用主に支えられています。フリーミアムモデルは新興経済圏で依然として人気のある獲得手段ですが、プライバシーの変化が広告トラッキングを制限し、プロバイダーを段階的なペイウォールへと誘導しています。消費者が継続的な機能提供を期待するにつれて、買い切り購入は衰退しています。

年間100米ドルで価格設定されたMyFitnessPalのPremium+ティアは、食料品リストを自動化し認知的負荷を最小化するAI食事プランに対する支払い意欲を示しています。企業ウェルネスマネージャーはダッシュボード分析とシングルサインオンを好み、定着率を高めるスイッチングコストを生み出しています。ROI計算はメタボリックシンドロームに関連する保険請求の削減をますます強調しており、コスト意識の高いセクターでも更新予算を確保しています。

機能別:食事量計算アルゴリズムがログ入力を再定義

カロリーおよびマクロ栄養素のログ入力は依然としてダイエット・栄養アプリ市場規模の39.13%を占めています。しかし、画像ベースの食事量計算ツールは年平均成長率13.89%で従来の入力方式を上回るペースで成長しており、フラッグシップスマートフォンの深度センシングハードウェアによって推進されています。食事プランニングエンジンは現在、大規模言語モデルによるレシピ生成とアレルゲンタグ付けを組み合わせ、FODMAP、ビーガン、ハラール要件への包括性を高めています。バーチャル栄養士チャットボットが行動変容カウンセリングを提供し、ユーザーをエビデンスに基づく目標へと誘導しています。

精度のベンチマークは上昇し続けており、音声コマンドと食材認識を統合したマルチモーダルシステムがキッチンワークフローを効率化しています。次のフロンティアは予測栄養であり、バイオマーカーと連携したアルゴリズムが血糖安定性の維持や筋タンパク質合成の最適化のために食事提案を調整します。この交差点に位置するプロバイダーは、臨床的検証が確立されれば医師からの紹介を獲得できる立場にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:医療分野の採用がライフスタイルセグメントを上回る

一般人口は2024年に収益の36.78%を占めましたが、規制当局がアプリベースの治療法を承認するにつれて、慢性疾患患者カテゴリーは年平均成長率14.44%で拡大しています。肥満、2型糖尿病、過敏性腸症候群が適応症の主流を占めており、月額149米ドルでGLP-1薬と行動コーチングを組み合わせるプログラムによって支援されています。アスリートは乳酸センサーや回復スコアと同期するパフォーマンス栄養モジュールを採用し、データリッチなインサイトに対してプレミアムを支払っています。

妊産婦・小児サブセグメントは規模は小さいものの、妊娠糖尿病モニタリングや早期授乳指導の急速な普及が見られます。65歳以上の米国人のスマートフォン普及率が70%に達するにつれて、高齢者も高い潜在性を持つニッチを形成しており、薬物・栄養相互作用アラートや大きなフォントのユーザーエクスペリエンスなどの機能が採用を促進しています。ダイエット・栄養アプリ市場はこうして医療的フットプリントを拡大し、ライフスタイル支援と規制対象デバイスの境界線を曖昧にしています。

地域分析

北米は2024年に32.78%の収益シェアを占め、成熟した償還経路と高い支払い意欲によってリーダーシップを維持しています。米国食品医薬品局のデジタルヘルス諮問委員会は明確なガイダンスを提供しており、WW InternationalのWegovyプログラム(299米ドル)に見られるように、既存企業が処方薬とアプリベースのコーチングをバンドルすることを奨励しています。ベンチャー資金の流入は続いており、Menlo Venturesが支援する2025年2月のAlmaのローンチがAIファーストの栄養コンパニオンへの需要を示しています。

アジア太平洋地域は2030年にかけて世界最速の年平均成長率14.03%を記録する見込みであり、これは中間層の健康意識の高まりと、インドを超えて個別化AIコーチングを拡大するために4,500万米ドルを調達したHealthifyMeなどの地域イノベーターによるものです。中国、日本、韓国の規制当局はデジタルセラピューティクスの合理化された経路を策定しており、食事量計算とグルコースモニタリングのハイブリッドの市場投入までの時間を短縮しています。タイ料理の炒め物から弁当の盛り合わせまで地域料理を収録したローカルデータセットがアルゴリズムのバイアスを低減し、ユーザー満足度を高めています。

欧州は堅調ながらも慎重な拡大を示しています。Cara Careに対するドイツの法定償還は、大陸の灯台事例としての地位を確立しました。厳格なGDPR規範はデータ最小化アーキテクチャを義務付けており、それが消費者の信頼と定着率を強化しています。英国とフランスはNHSと連携したアプリライブラリーに投資しており、掲載のための臨床的有効性のエビデンスを規定しています。南欧における高齢者のスマートフォン普及率の急上昇が、地中海食に沿ったトラッカーの新たな人口統計的フロンティアを開いています。

中東・アフリカと南米は合わせて新興の貢献者にとどまっています。湾岸協力会議諸国政府は国家糖尿病削減推進の下でウェルネスアプリに補助金を出しており、ブラジルの都市部のミレニアル世代がフリーミアムのダウンロードを牽引しています。通貨の変動性と不安定なブロードバンドインフラが成長を抑制していますが、ローカライズされたコンテンツやクレジットカード普及率の障壁を回避するキャリア課金パートナーシップのための十分な余白を残しています。

競合ランドスケープ

ダイエット・栄養アプリ市場は依然として中程度に断片化していますが、プラットフォームがAI人材と差別化されたデータセットを求めるにつれてM&Aの速度が加速しています。MyFitnessPalによるIntentの買収は、Premium+ティアを支える独自の食事プランニングアルゴリズムをもたらしました。Noomは医薬品の補助的手段に多角化し、米国食品医薬品局の今後の処方デジタルユーザーフィーモデルの下でGLP-1の提供とアプリ内コーチングを組み合わせています。

ホワイトスペースの機会は、混合料理や地域料理の認識精度を高める文化的に特定のデータベースを中心に展開しており、これはグローバルリーダーによって十分にサービスされていない分野です。中央アジアや中東の食事パターンで訓練されたスタートアップは、食料品店や通信会社とのローカルパートナーシップを通じて防御可能な優位性を達成できます。3次元体積推定とバイオマーカー連携推薦エンジンをカバーする知的財産の申請が急増しており、次の競争がソフトウェアだけでなくセンサーフュージョンにかかっていることを示しています。

エンタープライズチャネルは、人事ダッシュボードや保険請求システムとの統合を通じてスイッチングコストを高めています。一方、消費者向けの挑戦者はコミュニティ機能とゲーム的な報酬ループで差別化を図っています。米国食品医薬品局委員会に象徴される規制上の精査がコンプライアンスの閾値を引き上げており、法的リソースを持つ既存企業に有利に働いています。それでも、機敏な新規参入者はニッチな医療適応症を活用して足がかりを得た後、水平展開することができます。

ダイエット・栄養アプリ業界のリーダー企業

MyFitnessPal

Noom Inc.

WW International

Lose It!(FitNow)

Lifesum AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Menlo VenturesおよびハーバードT.H.チャン公衆衛生大学院のデータに支援されたスマート栄養コンパニオンアプリAlmaが、超個別化されたインサイトを携えてデビュー。

- 2025年2月:MyFitnessPalがIntentを買収し、AIによる食事プランを含むPremium+サブスクリプションを年間100米ドルで展開。

- 2024年10月:HealthifyMeが4,500万米ドルを調達し、米国展開の加速と文化的に調整されたAIコーチングの精緻化を推進。

世界のダイエット・栄養アプリ市場レポートの範囲

| iOS |

| Android |

| その他(HarmonyOS、KaiOS、ウェブプログレッシブウェブアプリ) |

| アプリ内広告付きフリーミアム |

| サブスクリプション(月額・年額) |

| 買い切り購入 |

| エンタープライズ・B2Bライセンス |

| カロリーおよびマクロ栄養素トラッキング |

| 食事プランニングおよびレシピ発見 |

| ダイエットコーチングおよびバーチャル管理栄養士サポート |

| 特定食事療法ガイダンス(ケトジェニック、ビーガン、FODMAPなど) |

| 一般人口 |

| アスリートおよびフィットネス愛好家 |

| 慢性疾患患者(糖尿病、心血管疾患、肥満) |

| 妊産婦・小児ユーザー |

| 高齢者(65歳以上) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| オペレーティングシステム別 | iOS | |

| Android | ||

| その他(HarmonyOS、KaiOS、ウェブプログレッシブウェブアプリ) | ||

| 収益モデル別 | アプリ内広告付きフリーミアム | |

| サブスクリプション(月額・年額) | ||

| 買い切り購入 | ||

| エンタープライズ・B2Bライセンス | ||

| 機能別 | カロリーおよびマクロ栄養素トラッキング | |

| 食事プランニングおよびレシピ発見 | ||

| ダイエットコーチングおよびバーチャル管理栄養士サポート | ||

| 特定食事療法ガイダンス(ケトジェニック、ビーガン、FODMAPなど) | ||

| エンドユーザー層別 | 一般人口 | |

| アスリートおよびフィットネス愛好家 | ||

| 慢性疾患患者(糖尿病、心血管疾患、肥満) | ||

| 妊産婦・小児ユーザー | ||

| 高齢者(65歳以上) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年のダイエット・栄養アプリ市場の規模はどのくらいですか?

ダイエット・栄養アプリ市場規模は2025年に57億6,000万米ドルに達し、2030年にかけて急速に成長する見込みです。

2030年にかけてダイエットトラッキングアプリケーションに期待される年平均成長率はどのくらいですか?

当セグメントは2025年から2030年にかけて年平均成長率11.97%を記録すると予測されています。

栄養アプリの採用においてどのオペレーティングシステムがリードしていますか?

Androidが56.34%で最大のシェアを保持していますが、HarmonyOSが2030年にかけて最も急成長するプラットフォームです。

アプリパブリッシャーの間で最も急速に拡大している収益モデルはどれですか?

雇用主がデジタル栄養をウェルネスプログラムに統合するにつれて、エンタープライズB2Bライセンスが年平均成長率15.37%で拡大しています。

最終更新日: