理学療法ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

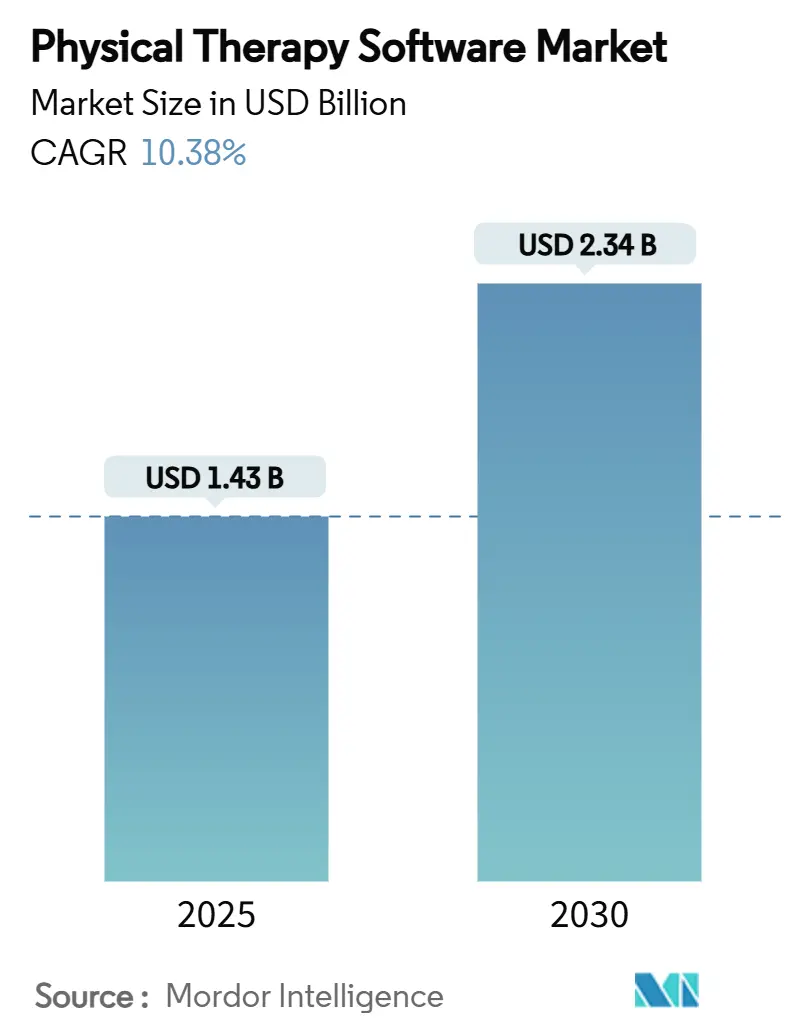

| 市場規模 (2025) | 1.43 十億米ドル |

| 市場規模 (2030) | 2.34 十億米ドル |

| 成長率 (2025 - 2030) | 10.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる理学療法ソフトウェア市場分析

理学療法ソフトウェア市場規模は2025年に14億3,000万米ドルとなり、2030年までに23億4,000万米ドルに達すると予測されており、CAGRは10.38%となります。人口の高齢化、価値に基づく償還ルール、および急速なクラウド移行という複合的な要因が、クリニックに技術基盤の近代化を促し、堅調な需要を生み出しています。エンタープライズ向け購買担当者は、コスト管理と強化される相互運用性規制への準拠を目的として、EMR、請求、テレリハビリ、および分析を統合したエンドツーエンドのプラットフォームを求めています。プライベートエクイティファンドによる統合がプラットフォームの標準化をさらに加速させる一方、ベンダーは文書作成、トリアージ、および患者エンゲージメントワークフローへのAI組み込みを競い合っています。2024年2月のChange Healthcareへのサイバー攻撃もデータセキュリティ機能への注目を高め、HIPAAレベルの暗号化と多要素認証が重要な差別化要因となっています。

レポートの主要ポイント

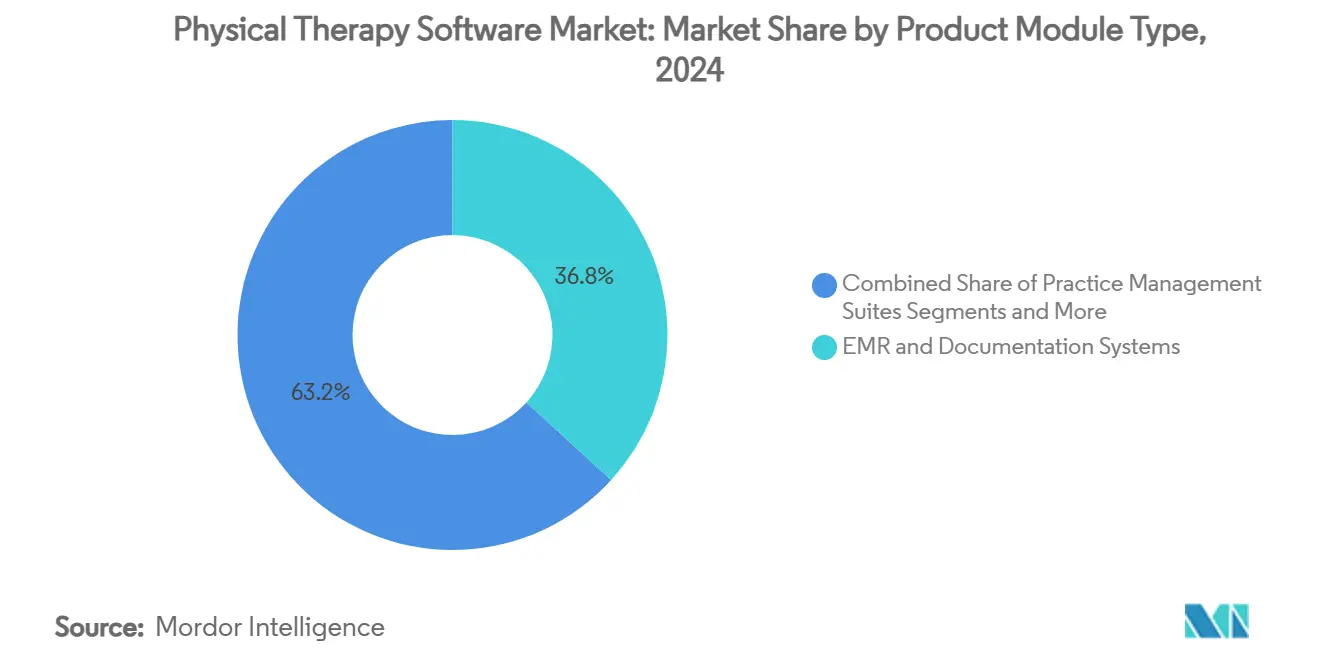

- 製品・モジュール別では、EMR・文書管理システムが2024年の理学療法ソフトウェア市場シェアの36.77%を占め、テレヘルス・在宅運動プラットフォームは2030年までに14.33%のCAGRで拡大すると予測されています。

- 導入モード別では、クラウドベースモデルが2024年の理学療法ソフトウェア市場規模の62.48%を占め、2030年まで14.89%のCAGRで成長する見込みです。

- 施設規模別では、小規模クリニックが2024年に39.81%の収益シェアを保持し、大規模多拠点ネットワークは予測期間中に13.63%のCAGRで成長する見込みです。

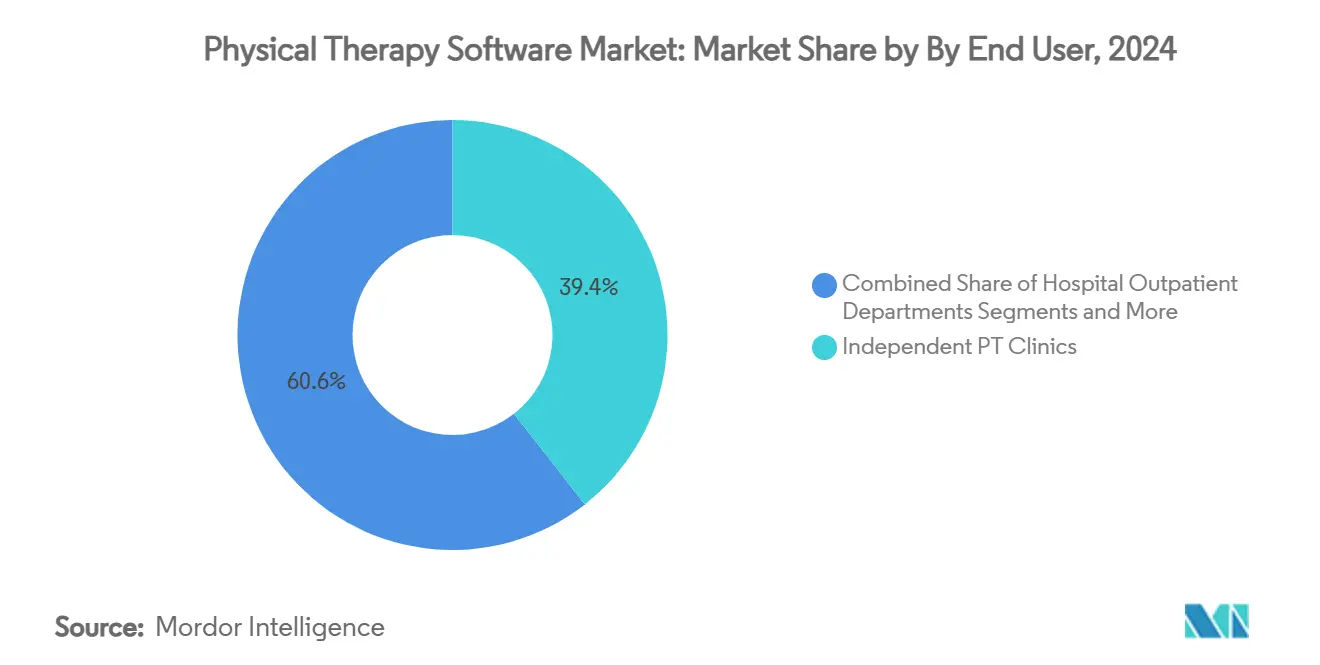

- エンドユーザー別では、独立系PTクリニックが2024年の需要の39.44%を占め、在宅医療機関は2030年まで12.64%のCAGRで加速する見込みです。

- 適用領域別では、筋骨格系リハビリテーションが2024年の理学療法ソフトウェア市場規模の44.38%を占め、神経系リハビリテーションは2030年まで13.07%のCAGRで成長しています。

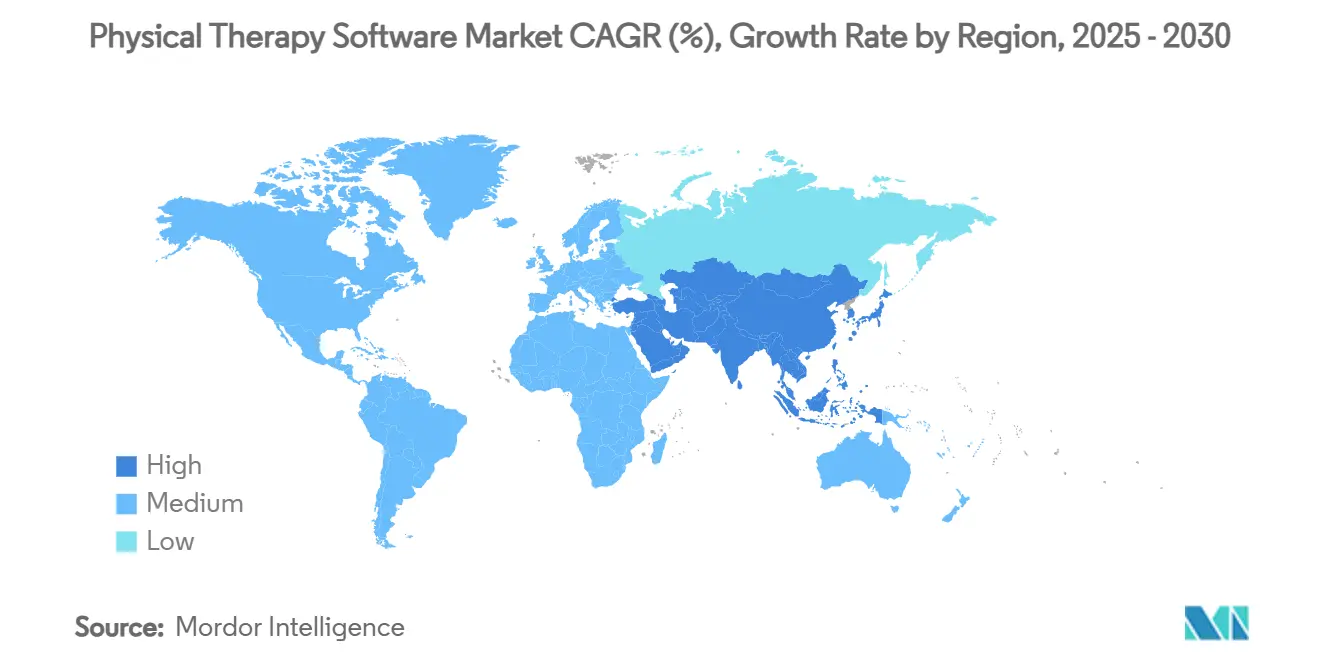

- 地域別では、北米が2024年に36.43%の収益でトップとなり、アジア太平洋地域は2030年まで最速の12.78%のCAGRを記録すると予測されています。

世界の理学療法ソフトウェア市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EMR・EHRプラットフォームの採用拡大 | +2.1% | 世界全体;北米とEUが先行 | 中期(2〜4年) |

| 筋骨格系疾患の高齢化関連急増 | +2.8% | 世界全体;先進国市場で最も顕著 | 長期(4年以上) |

| テレリハビリおよびバーチャルMSKケアへのパンデミック後のシフト | +1.9% | 世界全体;規制上の差異あり | 短期(2年以内) |

| 成果追跡ツールを促進する価値に基づく償還 | +1.7% | 主に北米とEU | 中期(2〜4年) |

| エンタープライズソフトウェア展開を推進するプライベートエクイティによる統合 | +1.4% | 北米が中心;世界規模で拡大中 | 中期(2〜4年) |

| AI搭載の臨床意思決定ツールによるセラピストの生産性向上 | +1.6% | 世界全体;テクノロジーハブが最前線 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EMR・EHRプラットフォームの採用拡大

2024年ONC医療IT認証プログラムに基づく義務化により、USCDI v3データセットとアルゴリズムの透明性が要求され、EMR採用は書類作業の枠を超えた戦略的必要事項となりました。[1]国家医療IT調整局、「医療データ、技術、および相互運用性:認証プログラムの更新」、FEDERALREGISTER.GOV NetsmarのTheraOfficeは2024年半ばに認証を取得し、MIPS報告を可能にしてメディケア収益を保護しました。2024年7月以降、情報をブロックするプロバイダーには厳しいペナルティが科されるため、クリニックは書類作業を削減し、分析を活用し、リモートスタッフのワークフローに対応できる相互運用可能なクラウドベースシステムを積極的に求めています。[2]Joe Reyes、「EHR、情報ブロッキング、およびMIPS:2024年に施行される新たな執行メカニズム」、AAO.ORG

筋骨格系疾患の高齢化関連急増

閉経後女性のほぼ半数が2045年までに変形性関節症を発症する可能性があり、現在の水準から40%増加することで、リハビリテーション受診需要が急増します。同時に、PT雇用は2023年から2033年にかけて14%増加し、年間約13,600件の新規雇用が見込まれますが、セラピストの72%がすでにキャパシティの制約を報告しています。[3]Ben Coburn、「PTJ:新たな労働力予測が2037年までのPT不足を予測」、米国理学療法士協会、apta.org SPRYなどのプラットフォームにおけるAI対応スケジューリングは管理時間を30〜40%削減し、クリニックがより多くの症例を管理するのを支援します。

テレリハビリおよびバーチャルMSKケアへのパンデミック後のシフト

CMSはPTアシスタントがリモート監督下で業務を行うことを認め、バーチャルセッションを恒久的に償還対象とし、テレリハビリの広範な展開を促進しています。2024年の8つのバーチャルMSKツールのレビューでは、対面診療に匹敵する疼痛緩和効果がコスト削減とともに示されました。テレヘルスプラットフォームは、患者がリモートでの運動指導を受け入れるにつれ、14.33%のCAGRで最高の成長を遂げています。

成果追跡ツールを促進する価値に基づく償還

2025年メディケア医師報酬スケジュールはケアプラン認証を緩和しつつも、支払い率に影響する品質指標を維持しています。PTクリニックは患者報告アウトカムを収集し有利な調整を確保するために、適格臨床データレジストリへの依存度を高めています。EMRにPROダッシュボードを組み込んだベンダーは、支払者に精通した顧客に対して優位性を持ちます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い切り替えコストとワークフローの混乱 | –1.8% | 世界全体;小規模施設で最も顕著 | 短期(2年以内) |

| サイバーセキュリティとデータプライバシーへの懸念 | –1.2% | 世界全体;地域によりコンプライアンスが異なる | 中期(2〜4年) |

| 国境を越えた文書化基準の断片化 | –0.9% | 主に国際市場 | 長期(4年以上) |

| 高齢の医療従事者におけるデジタルリテラシーの低さ | –0.7% | 世界全体;農村部でより顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い切り替えコストとワークフローの混乱

新しいEMRの導入には15万〜40万米ドルのコストがかかり、3〜6か月の立ち上げ期間中に診察件数が最大30%減少する可能性があり、独立系クリニックのアップグレードを妨げています。断片化したベンダーエコシステムにより、施設は複数のアドオンツールを管理せざるを得ず、移行がさらに複雑になっています。

サイバーセキュリティとデータプライバシーへの懸念

Change Healthcareのランサムウェア事件により1億件の記録が侵害され、多要素認証における業界全体のギャップが露呈し、サイバー保険料が25〜40%上昇しました。小規模クリニックには専任のITチームがなく、明確な効率化の恩恵があるにもかかわらず、侵害への恐れが購買決定を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・モジュールタイプ別:EMRプラットフォームがエコシステムの基盤を形成

EMR・文書管理システムは2024年収益の36.77%を占め、ほとんどのクリニックの基盤となっています。テレヘルス・在宅運動プラットフォームは、利便性と償還が融合することで最速の14.33%のCAGRを享受しています。施設管理、請求、および患者エンゲージメントモジュールが統合スイートを補完し、相互運用性ツールがベンダー間のデータ流動性を確保しています。2024年のWebPTとIntel RealSenseとの提携は、コンピュータビジョンのアドオンが自動運動追跡を通じてクリニック収入を25%向上させる可能性を示しています。

アウトカム分析需要の急増はMIPSスコアリングと直接結びついており、クリニックを報告を簡素化するバンドル型サービスへと誘導しています。専門的ニーズが拡大するにつれてニッチなアドオンは残存しますが、購買担当者はコストとセキュリティ管理のためにシングルコントラクトプラットフォームへの移行を強めています。

導入モード別:クラウドの優位性が継続

クラウド導入は2024年に62.48%の収益を獲得し、14.89%のCAGRで加速しています。初期コストの低さと自動アップデートが小規模施設に魅力的であり、プライベートエクイティによる統合では複数州にまたがるネットワークを迅速に統合するための統一データベースが必要とされています。大規模病院ではデータ主権ポリシーを理由にオンプレミスシステムが残存し、ハイブリッド構成がレガシーシステムからの移行を橋渡ししています。Change Healthcareの侵害後、ベンダーは暗号化とMFAを強化し、リスク回避型の購買担当者に対して最新のクラウドスタックがHIPAAセーフガードを満たせることを説得しています。

規模の経済も総所有コストを変化させています。ユーザーベースが拡大するにつれてシートあたりの費用が低下し、機能展開が加速することで、SaaSモデルに有利な好循環の採用サイクルが強化されています。

施設規模別:断片化した数量とエンタープライズ成長の融合

小規模クリニック(セラピスト4〜9名)は2024年収益の39.81%を提供しており、業界の歴史的な断片化を反映しています。一方、大規模多拠点ネットワーク(50クリニック超)は、統合が地域的な飽和を追求するにつれて最高の13.63%のCAGRを記録しています。中規模グループ(セラピスト10〜49名)は、柔軟性を失わずにプレミアム分析に十分な規模を持つ好位置を占めています。

市場統合はソフトウェアの優先事項を再形成しており、集中型スケジューリング、共有支払者契約、および標準化されたテンプレートがエンタープライズ購買担当者にとって必須機能となっています。2024年10月のSPRYによる1,500万米ドルの資金調達は、30州105クリニックに展開されたスケール対応プラットフォームへの投資家の関心を示しています。

エンドユーザー別:独立系クリニックが規模を維持し、在宅医療が勢いを増す

独立系PTクリニックは依然として需要の39.44%を占め、カスタマイズされた外来機能を重視しています。しかし在宅医療機関は、CMSのリモート監督規則と在宅高齢化トレンドを背景に12.64%のCAGRで成長しており、モバイルファーストの文書作成と電子診療請求を求めています。病院外来部門とリハビリテーションセンターはエンタープライズEMRとの連携を求め、スポーツ医学施設はパフォーマンス分析と傷害予防モジュールを優先しています。

2025年に施行された規制の柔軟化により、アシスタントが患者をリモートで治療できるようになり、在宅リハビリの患者ファネルが拡大し、バーチャルケアモジュールがプラットフォームロードマップの不可欠な要素となっています。

適用領域別:MSKが優位を占め、神経系リハビリが加速

筋骨格系症例は整形外科およびスポーツ傷害の件数が多いことから44.38%の収益でトップとなっています。神経系リハビリは脳卒中とパーキンソン病の有病率上昇に伴い、13.07%のCAGRで最速の成長を遂げています。小児、高齢者、および心肺リハビリは専門的なニッチ市場に留まりますが、AI対応のパーソナライゼーションの恩恵を受けています。

リアルタイムモーションキャプチャ、ウェアラブルセンサー、およびチャットベースのコーチングにより、セラピストはプロトコルをより精密に調整できます。ウェアラブルとChatGPT-4を組み合わせた初期試験では有望なアドヒアランス率が示され、AIによる療法計画のより広範な普及が示唆されています。

地域分析

北米は2024年に世界収益の36.43%を生み出し、MIPSインセンティブとネットワーク全体の技術を標準化するプライベートエクイティによる統合が牽引しています。米国のクリニックはボーナス支払いを確保するためにアウトカムダッシュボードに依存し、カナダのプロバイダーは統一された州の記録を実装することで、安定したプラットフォーム契約を促進しています。メキシコの民間病院はニッチなPTスイートを採用して医療観光客を誘致し、段階的な需要を追加しています。

欧州は若干遅れをとっていますが、欧州医療データスペースの下での国境を越えた相互運用性規則の恩恵を受け、クリニックを認証済みクラウドプラットフォームへと誘導しています。ドイツと北欧諸国が採用をリードし、南欧は予算制約と断片化した外来償還により動きが遅くなっています。

アジア太平洋地域は2030年まで12.78%のCAGRを達成する軌道にあり、中国とインドのデジタル化義務、中間層の支出増加、および筋骨格系疾患負担の増大が後押ししています。現地ベンダーは国内の言語および規制ニーズに対応するためにグローバルサプライヤーと提携することが多く、シンガポールとオーストラリアはAI主導のテレリハビリパイロットの試験場として台頭しています。

中東・アフリカおよび南米は初期段階ながら有望な市場です。湾岸諸国はスマートホスピタルへの投資を行い、バイリンガルインターフェースとHL7/FHIR接続性を必要としており、ブラジルのSUS近代化は高齢化する人口のリハビリをカバーすることを目指していますが、インフラ上の課題に直面しています。

競合環境

約20数社のベンダーがシェアを争っており、理学療法ソフトウェア市場は適度に断片化しています。WebPTが2024年にClinicientとKeetを吸収して事業範囲を拡大したものの、収益の15%を超えるプレーヤーはいません。Francisco PartnersによるAdvancedMDの買収とCouncil CapitalのStrataPTへの出資は、クロスセルシナジーを約束するロールアッププラットフォームへのプライベートエクイティの持続的な関心を示しています。

戦略的ポジショニングはAIの深度と機能の幅のバランスに依存しています。2024年5月に発売されたSPRYのAI統合EMRは、文書作成速度とコーディング精度を標的としています。Sword Healthの30億米ドルの評価額は、従来の実店舗クリニックを迂回するバーチャルファーストのMSKケアへの投資家の信頼を示しています。ベンダーはまた、EHR大手と提携して紹介フローを開放しており、athenahealth顧客向けのKeragonの300以上のHIPAA準拠統合にその例が見られます。

クリニックがサイバーセキュリティへの支出を増やすにつれ、サプライヤーはSOC 2認証、ゼロトラストアーキテクチャ、および侵害対応サービスを売り込んでいます。投資家がAI人材と地域横断的なフットプリントを求める中、さらなるM&Aが予想されます。

理学療法ソフトウェア業界のリーダー企業

WebPT

Net Health

Clinicient Insight EMR

Raintree Systems

NextGen Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Ensora HealthはNatConにてパートナープログラムを発表し、リハビリおよびメンタルヘルスソリューションのエコシステムを拡大しました。

- 2025年2月:タフツ大学医学部とATI Physical Therapyは、PT教育をより手頃でデジタルリッチなものにするための協力関係を開始しました。

- 2025年1月:APTAとVALDは、デジタル筋骨格系健康技術の発展を目的とした1年間のデータ共有協定を締結しました。

世界の理学療法ソフトウェア市場レポートの調査範囲

| EMR・文書管理システム |

| 施設管理スイート |

| 請求・収益サイクル管理 |

| 患者エンゲージメントとポータル |

| アウトカム測定と分析 |

| テレヘルス・在宅運動プラットフォーム |

| 統合・相互運用性ツール |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 個人開業(セラピスト1〜3名) |

| 小規模クリニック(4〜9名) |

| 中規模クリニック(10〜49名) |

| 大規模多拠点ネットワーク(50名以上) |

| 独立系PTクリニック |

| 病院外来部門 |

| 在宅医療機関 |

| リハビリテーションセンター |

| スポーツ医学・アスレティックトレーニング施設 |

| 筋骨格系リハビリテーション |

| 神経系リハビリテーション |

| 小児リハビリテーション |

| 高齢者リハビリテーション |

| スポーツ傷害リハビリテーション |

| 心肺リハビリテーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品・モジュールタイプ別 | EMR・文書管理システム | |

| 施設管理スイート | ||

| 請求・収益サイクル管理 | ||

| 患者エンゲージメントとポータル | ||

| アウトカム測定と分析 | ||

| テレヘルス・在宅運動プラットフォーム | ||

| 統合・相互運用性ツール | ||

| 導入モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 施設規模別 | 個人開業(セラピスト1〜3名) | |

| 小規模クリニック(4〜9名) | ||

| 中規模クリニック(10〜49名) | ||

| 大規模多拠点ネットワーク(50名以上) | ||

| エンドユーザー別 | 独立系PTクリニック | |

| 病院外来部門 | ||

| 在宅医療機関 | ||

| リハビリテーションセンター | ||

| スポーツ医学・アスレティックトレーニング施設 | ||

| 適用領域別 | 筋骨格系リハビリテーション | |

| 神経系リハビリテーション | ||

| 小児リハビリテーション | ||

| 高齢者リハビリテーション | ||

| スポーツ傷害リハビリテーション | ||

| 心肺リハビリテーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の理学療法ソフトウェア市場の規模はどのくらいですか?

14億3,000万米ドルと評価されており、2030年まで10.38%のCAGRで成長すると予測されています。

PTソフトウェアで最も成長が速い導入モデルはどれですか?

クラウドベースプラットフォームで、クリニックがスケーラビリティと低いITオーバーヘッドを好むことから14.89%のCAGRで拡大しています。

2030年まで成長をリードする製品モジュールはどれですか?

テレヘルス・在宅運動プラットフォームで、持続的なバーチャルケア需要を背景に14.33%のCAGRで成長しています。

最も高い将来成長が見込まれる地域はどこですか?

アジア太平洋地域で、医療デジタル化推進と人口動態の変化により12.78%のCAGRを記録すると予測されています。

アウトカム追跡ツールが注目を集めている理由は何ですか?

MIPSなどの価値に基づく償還スキームが、測定可能な患者改善を文書化するクリニックに報酬を与えるためです。

最終更新日: