健康診断市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

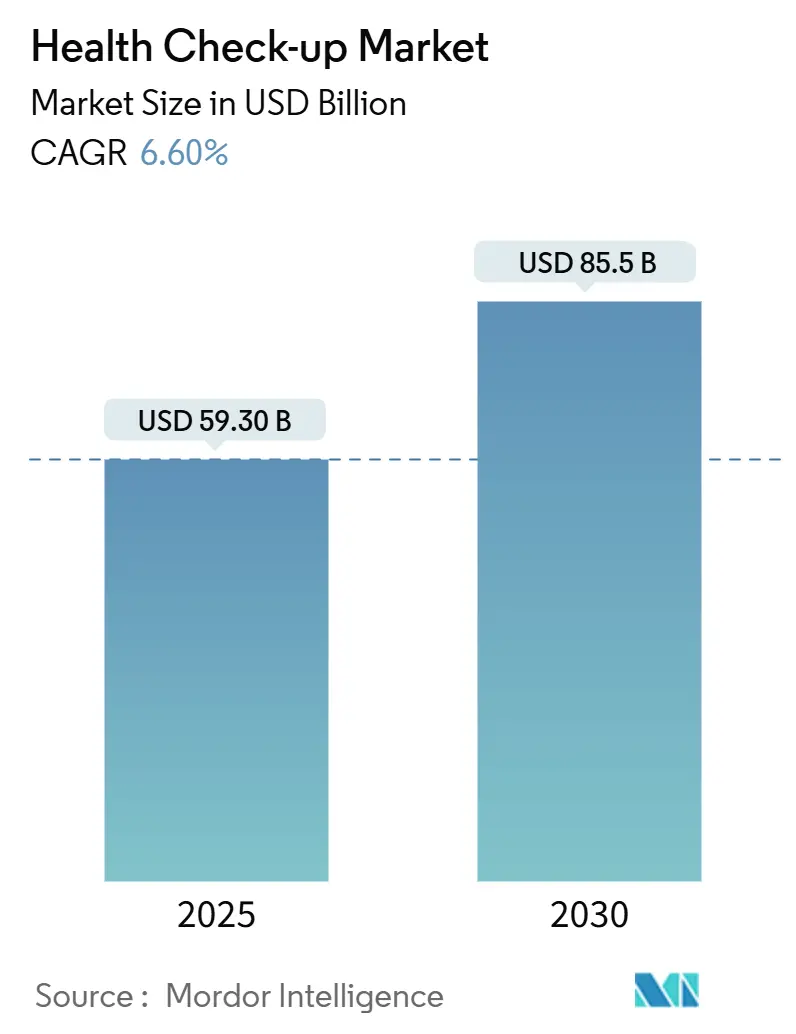

| 市場規模 (2025) | 59.30 十億米ドル |

| 市場規模 (2030) | 85.5 十億米ドル |

| 成長率 (2025 - 2030) | 6.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる健康診断市場分析

健康診断市場規模は2025年にUSD 593億となり、CAGR 6.60%で成長して2030年までにUSD 855億に達する見込みです。慢性疾患の有病率の上昇、企業ウェルネス予算の拡大、人工知能診断の急速な統合が堅調な拡大を支えています。予防ケアへのシフトは、パンデミック後の消費者意識の高まりによって強化され、償還ギャップが続く中でも需要を刺激し続けています。一方、テクノロジー主導の新規参入者が競争を激化させ、スクリーニングコストを低下させ、世界中の医療システムが長期的な治療費を抑制するための早期発見を追求する中でアクセスを拡大しています。

主要レポートのポイント

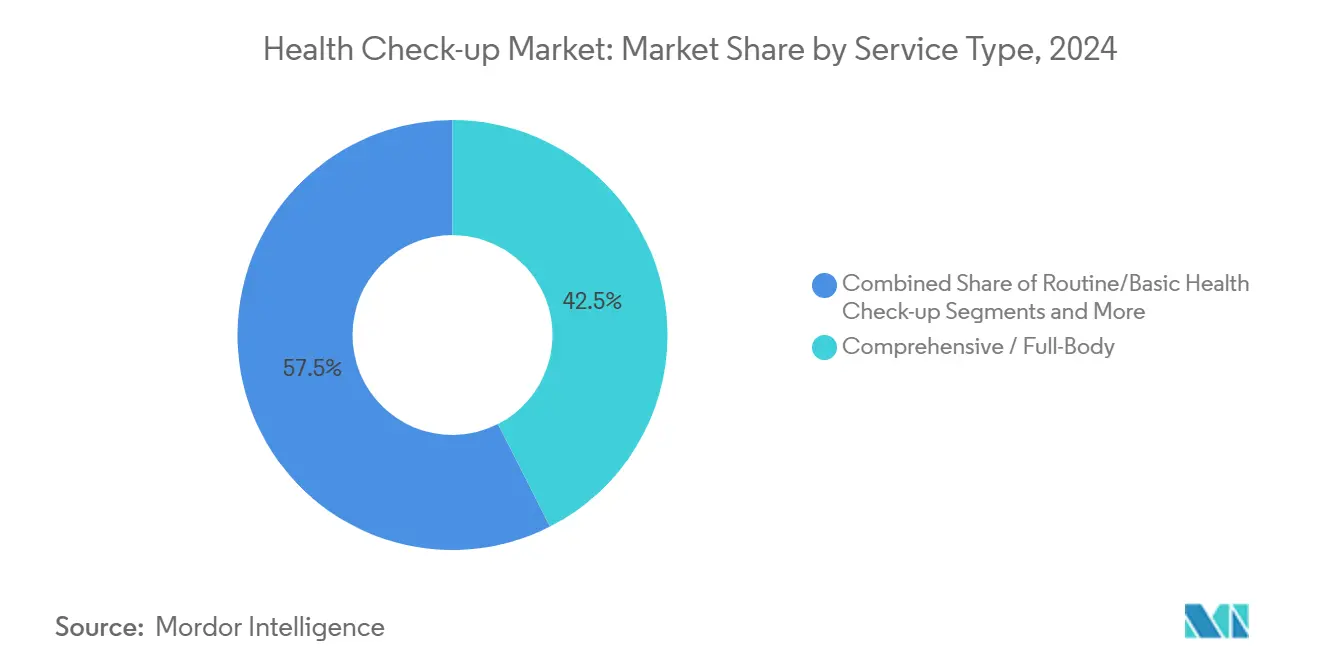

- サービスタイプ別では、総合的な全身スクリーニングが2024年の健康診断市場シェアの42.5%を占め、AI主導の全身スキャンは2030年までに最高のCAGR 4.2%を記録すると予測されています。

- プロバイダータイプ別では、病院ベースのセンターが2024年の健康診断市場シェアの37.4%を保有し、在宅検査スタートアップが2030年までCAGR 5.1%で最も急速に拡大しています。

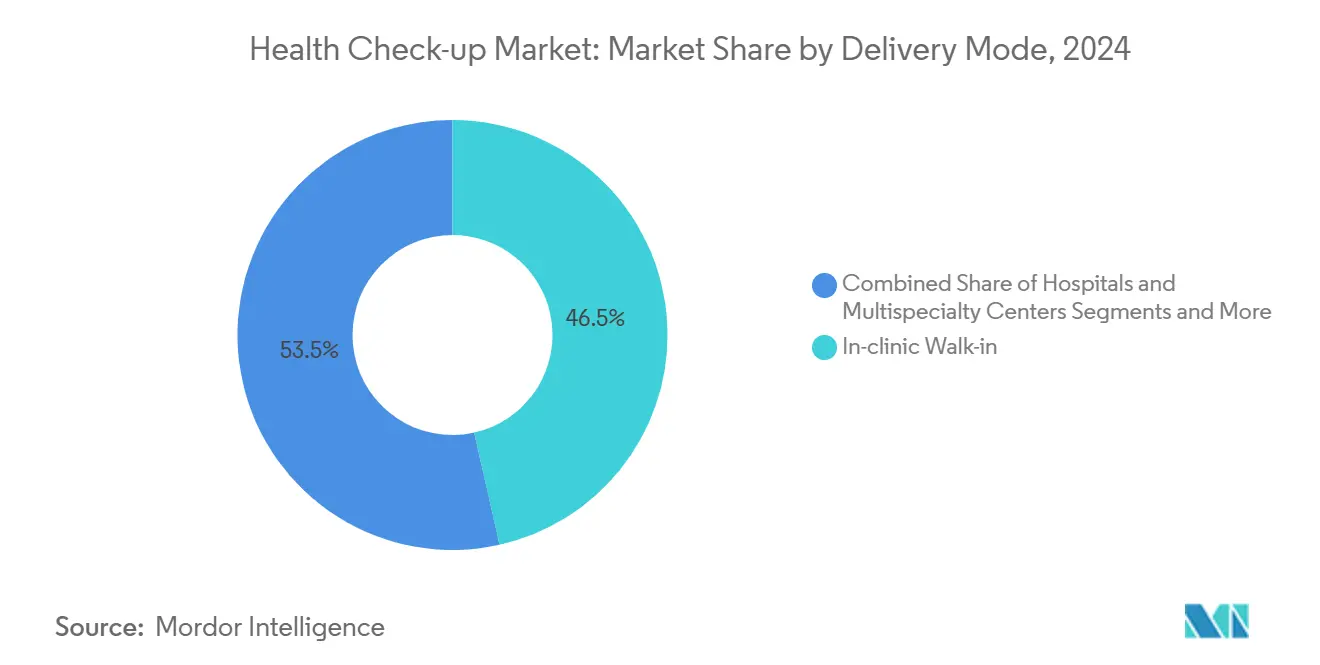

- 提供モード別では、クリニック内ウォークインサービスが2024年の健康診断市場規模の46.5%を占め、遠隔医療による提供は予測期間中にCAGR 6.6%で進展しています。

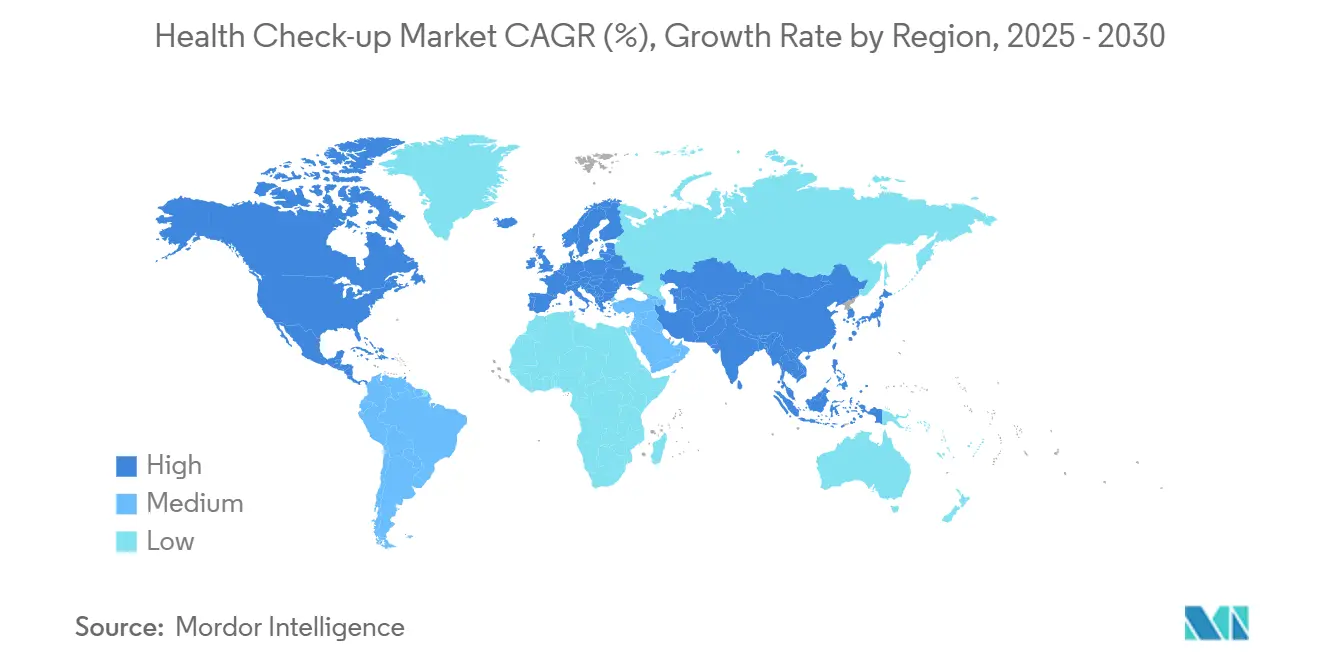

- 地域別では、北米が2024年の健康診断市場シェアの35.7%でリードし、アジア太平洋は2030年までにCAGR 8.6%で最も急速に成長すると予測されています。

世界の健康診断市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患の有病率と早期発見へのシフト | +1.80% | 世界(北米・欧州で最も高い) | 長期(4年以上) |

| 消費者意識の向上と予防ケアの普及 | +1.20% | 世界、APACでより強い | 中期(2〜4年) |

| 企業ウェルネス予算による大量健康診断の促進 | +1.10% | 北米・欧州、APACで拡大中 | 中期(2〜4年) |

| AI搭載全身スキャンサブスクリプションへの資金調達の増加 | +0.90% | 北米・欧州、一部のAPAC主要都市 | 短期(2年以内) |

| トルコ・韓国へのメディカルツーリズムの流れ | +0.40% | APACが中核、中東・アフリカ・欧州への波及 | 中期(2〜4年) |

| 保険会社のダイナミックプレミアムプログラム | +0.30% | 北米、欧州でパイロット実施中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率と早期発見へのシフト

米国成人の高血圧は2025年の51.2%から2050年までに61.0%に上昇し、糖尿病の有病率は16.3%から26.8%に上昇すると予測されています。[1]アメリカ心臓協会、「2050年までの米国における心血管疾患と脳卒中の負担予測」、ahajournals.org関連する心血管コストはUSD 1兆3,440億に3倍増加する可能性があり、予防スクリーニングを任意の給付から財政的必要性へと転換させています。医療システムは定期的なスクリーニングをプロトコルに組み込み、早期介入が高コストな後期治療を軽減することを認識しています。

消費者意識の向上と予防ケアの普及

患者の73%が遠隔医療と積極的な健康管理への開放性の高まりを報告しており、これはソーシャルメディアとモバイルヘルスアプリによって強化されたパンデミック後の行動です。[2]国立衛生研究所、「パンデミック中の遠隔医療:患者の認識と政策的示唆」、ncbi.nlm.nih.govミレニアル世代とZ世代は、全身評価に向けて裁量的支出をますます振り向けており、可処分所得が加速する新興APAC経済全体でプレミアム需要を促進しています。

企業ウェルネス予算による大量健康診断の促進

米国の雇用主は2025年に医療給付にUSD 1兆3,000億を支出し、スクリーニングに費やされる1ドルごとに将来の医療費USD 3.27が節約されます。義務的な年次評価は経営幹部層を超えて拡大し、プロバイダーに大量契約を確保し、個人の自己負担支出とは独立して収益ストリームを安定させています。

AI搭載全身スキャンサブスクリプションへの資金調達の増加

AI強化MRIプラットフォームは現在、22分でUSD 499の全身スキャンを提供しており、これは3分の1の価格削減であり、プレミアム診断の民主化の加速を示しています。ベンチャー資金は、AIと画像診断および分子ポイントオブケア検査を統合するスタートアップに向けられ、スクリーニングプログラム全体のスケーラビリティと精度を向上させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 無保険者向けの高い自己負担コスト | -1.40% | 世界、途上国市場・米国で深刻 | 長期(4年以上) |

| 高度画像診断パッケージに対する保険適用の限界 | -0.80% | 北米・欧州が主要 | 中期(2〜4年) |

| 多パラメータバイオマーカープラットフォームに関するデータプライバシーの懸念 | -0.60% | 世界、欧州・北米で最も厳格 | 中期(2〜4年) |

| パンデミック後の「健康診断疲れ」による定期受診の減少 | -0.50% | 世界、先進国市場で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

無保険者向けの高い自己負担コスト

USD 3,000で価格設定された総合スキャンは、無保険患者にとって依然として高額であり、高所得経済圏内でも格差を強化しています。インフレと停滞した賃金は裁量的な医療予算をさらに制約し、無症状の個人が積極的なスクリーニングを受けることを妨げています。

高度画像診断パッケージに対する保険適用の限界

支払者は多くの全身MRIプロトコルを試験的なものとして分類し、偽陽性と下流コストへの懸念を引用しています。事前承認の障壁が普及を遅らせ、プロバイダーは採用の勢いを維持するために直接支払いモデルとサブスクリプション価格設定に転換することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:総合スクリーニングがプレミアム需要を支える

総合パッケージは2024年の健康診断市場の42.5%を占め、プレミアム価格にもかかわらず総合的な診断に対する消費者の需要を裏付けています。高度なバイオマーカーパネルとゲノムアッセイがハイエンドプロバイダーを差別化し、AI対応画像診断が予約時間を短縮してスループットとマージンを向上させています。AI主導の全身セグメントはCAGR 4.2%でリード成長すると予測されており、コスト削減イノベーションと優れた予測精度を反映しています。[3]アメリカ病院協会、「早期疾患検出:注目すべき3つの技術トレンド」、aha.org 定期的な基本検査は価格に敏感なコホートへのサービスを継続していますが、ラボ検査、画像診断、コンサルテーションを統合するバンドル戦略が1回の受診あたりの収益を拡大しています。エグゼクティブおよびセレブリティスタイルのプログラムはニッチではありますが、パーソナライズされたプロトコルとコンシェルジュサービスにより、不釣り合いに高い利益をもたらします。小児パッケージは、親が予防小児科を受け入れるにつれて普及し、遺伝子スクリーニングの統合が早期ライフリスク層別化を高めています。

総合プロバイダーはウェルネスプラットフォームとのパートナーシップを拡大して縦断的データを統合し、リピート受診を促進しています。慢性疾患管理サブスクリプションのクロスセルは生涯価値を強化し、患者の診療過程にプロバイダーをより深く組み込んでいます。AIが読影時間を短縮するにつれて、キャパシティの制約が緩和され、比例した資本支出なしに高度なサービスのより広い地理的普及が可能になります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

プロバイダータイプ別:病院ネットワークがケアの継続性を活用

病院ベースのセンターは2024年の健康診断市場シェアの37.4%を支配し、統合されたケアパスウェイを使用して、状態が発見された場合にスクリーニングリードを治療入院に転換しています。規模により交渉された供給コストと迅速な技術採用が可能となり、競争力を維持しています。

独立型診断チェーンはスピードと価格で競争し、在宅検査スタートアップはCAGR 5.1%で成長し、宅配便収集サンプルとデジタルポータルを通じて利便性トレンドを活用しています。企業のオンサイトクリニックは、雇用主が生産性向上のためにスクリーニングを内製化し、労働力リスクプロファイルをマイクロターゲティングするにつれて増加しています。統合が加速:大規模チェーンが地域ラボを買収してリーチを拡大し、支払者契約を確保しています。AI意思決定支援と自動分析装置への投資が必須条件となり、消費者がデータリッチでパーソナライズされた体験に引き寄せられる中、遅れをとる企業は陳腐化のリスクにさらされています。

提供モード別:デジタルプラットフォームがアクセスを再構成

クリニック内ウォークイン形式は、組み込まれた臨床ワークフローと即時の付随サービスのおかげで、2024年の健康診断市場規模の46.5%で依然として支配的です。しかし、遠隔医療スクリーニングは、規制上の柔軟性が消費者のデジタルリテラシーと融合するにつれて、最高のCAGR 6.6%を記録しています。ビデオトリアージ、非同期症状チェッカー、アプリベースの結果配信が地理的障壁を低下させ、フォローアッププロトコルへの遵守を促進しています。

ハイブリッドモデルは在宅サンプルキットとバーチャルコンサルテーションを組み合わせ、物理的な施設のキャパシティ負担を軽減しながら集患エリアを拡大しています。モバイル診断バンが農村部に浸透し、医療サービスが不十分な人々に超音波、X線、迅速ラボを提供しています。米国のいくつかの州で制定された支払い同等法が償還を安定させ、主流のスクリーニング戦略における遠隔医療の地位を確固たるものにしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年に世界収益の35.7%を生み出し、雇用主負担のウェルネス、高いスクリーニング意識、成熟した診断インフラに支えられています。ダイナミックプレミアム保険プログラムと企業の義務が需要を維持していますが、飽和が近づき、コストインフレが裁量的支出を圧迫するにつれて成長は鈍化しています。

アジア太平洋の健康診断市場規模は2030年までに最速のCAGR 8.6%が見込まれており、中間所得層の拡大と急速な都市化が支えています。中国とインドは病院とラボネットワークを積極的に拡大しており、Apolloの70の診断ラボ追加計画は全国的なカバレッジへの推進を例示しています。メディカルツーリズムはシンガポール、韓国、タイに患者を集め、有利な価格でグローバルスタンダードのケアを活用しています。

欧州は普遍的なカバレッジが予防ケアを組み込むにつれて安定した普及を維持しており、新たに公表された欧州健康データスペース規制は摩擦のないデータ交換を約束し、加盟国全体でのAI採用を加速させています。中東・アフリカと南米は長期的な上昇余地を提供していますが、孤立した官民スクリーニングイニシアチブにもかかわらず、インフラの不足と手頃な価格の障壁に取り組んでいます。

競合環境

既存チェーン、病院ネットワーク、テクノロジー先行の新規参入者間の競争が激化しています。Function HealthによるEzraの買収は、AIとMRIの能力を組み合わせる戦略を反映しており、プレミアムプロバイダーに圧力をかける価格圧縮を触媒しています。PharmEasyによるThyrocare買収は、プラットフォームがアッセイスループットと全国的な物流能力を求める中での統合を示しています。PrenuvoとNeko Healthは、サブスクリプションパッケージとコンシェルジュパスウェイを通じて保険適用の摩擦を回避し、直接支払い専門家として自らを位置づけています。

大規模な病院システムは独自のAIアルゴリズムと患者ポータルに投資して関連性を維持し、クラウドプロバイダーとのパートナーシップが分析展開を加速させています。ラボは在宅検査キットに多様化し、来院者数の変動に対してヘッジしています。

市場参入障壁は中程度です:画像診断モダリティの設備投資は依然として高いですが、資産軽量のデジタルプラットフォームがソフトウェア重視の挑戦者の障壁を低下させています。知的財産の差別化は、マルチオミクスデータセットで訓練された機械学習モデルを中心に展開し、先行者を報いるデータネットワーク効果を生み出しています。アルゴリズムの透明性に関する規制上の精査が高まり、臨床的有効性を検証し信頼を構築するための学術機関との合弁事業を促進しています。

健康診断業界リーダー

Quest Diagnostics

Labcorp

Apollo Hospitals Enterprise Ltd.

Sonic Healthcare

SRL Diagnostics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Function HealthがEzraを買収し、FDA承認済みAI技術を活用したUSD 499・22分の全身MRIを導入しました。

- 2025年2月:Prenuvoがシリーズ資金調達でUSD 1億2,000万を調達し、神経学的スキャンや詳細な血液検査を含む拡張評価を開始しました。

- 2024年10月:Labcorpが市販の梅毒検査「First to Know」をリリースし、急速に拡大する性感染症スクリーニングのギャップを埋めました。

世界の健康診断市場レポートの範囲

| 定期的・基本的健康診断 |

| 総合・全身スクリーニング |

| 疾患特異的スクリーニングパネル |

| エグゼクティブ・セレブリティプログラム |

| 小児・青少年パッケージ |

| 病院・総合医療センター |

| 診断チェーン・ラボ |

| 独立型予防クリニック |

| 在宅検査スタートアップ |

| 企業オンサイトクリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | 定期的・基本的健康診断 | |

| 総合・全身スクリーニング | ||

| 疾患特異的スクリーニングパネル | ||

| エグゼクティブ・セレブリティプログラム | ||

| 小児・青少年パッケージ | ||

| プロバイダータイプ別 | 病院・総合医療センター | |

| 診断チェーン・ラボ | ||

| 独立型予防クリニック | ||

| 在宅検査スタートアップ | ||

| 企業オンサイトクリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年の健康診断市場規模はどのくらいですか?

健康診断市場規模は2025年にUSD 593億です。

2030年までの予測成長率はどのくらいですか?

このセクターはCAGR 6.60%で成長し、2030年までにUSD 855億に達すると予測されています。

現在、世界収益をリードしている地域はどこですか?

北米は企業ウェルネスと確立されたインフラに支えられ、世界収益の35.7%を占めています。

最も急速に拡大している地域はどこですか?

アジア太平洋は中間所得層の増加とメディカルツーリズムに牽引され、2030年までにCAGR 8.6%が見込まれています。

最大のシェアを持つサービスタイプはどれですか?

総合的な全身スクリーニングが2024年収益の42.5%でリードしており、総合的な診断に対する消費者の嗜好を反映しています。

AI技術はこのセクターにどのような影響を与えていますか?

AIはスキャン時間を短縮し、検査あたりのコストを低下させ、診断精度を向上させ、採用を加速させてアクセスを拡大しています。

最終更新日: