体重管理市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

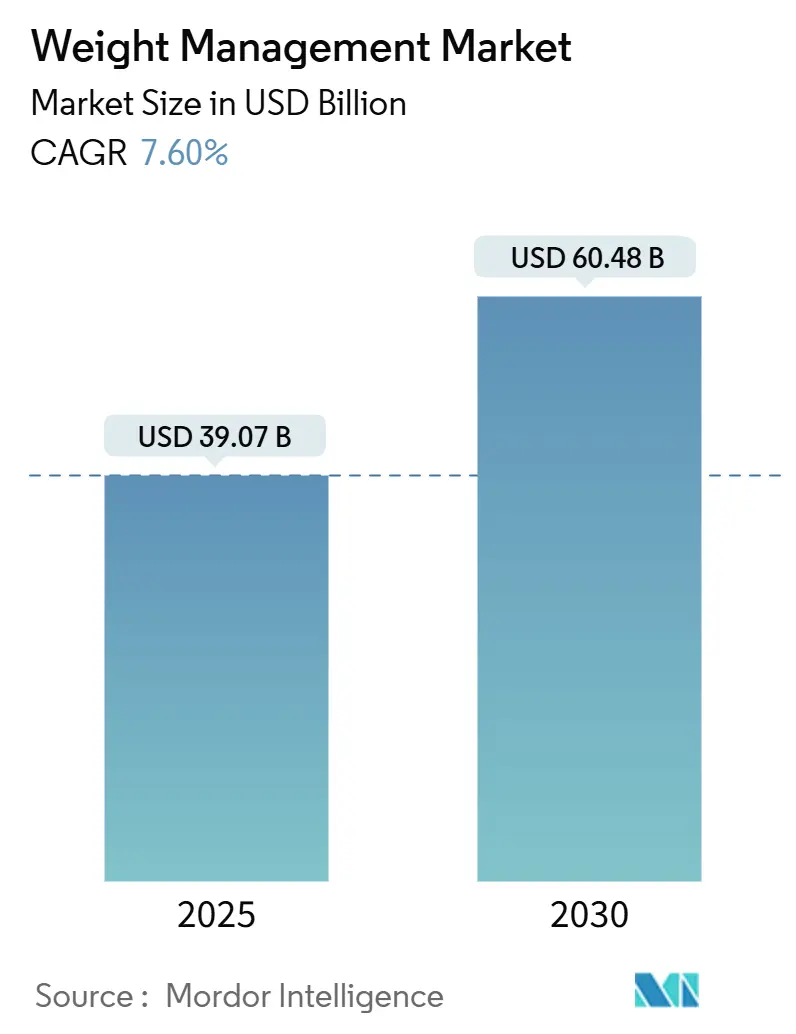

| 市場規模 (2025) | 39.07 十億米ドル |

| 市場規模 (2030) | 60.48 十億米ドル |

| 成長率 (2025 - 2030) | 7.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

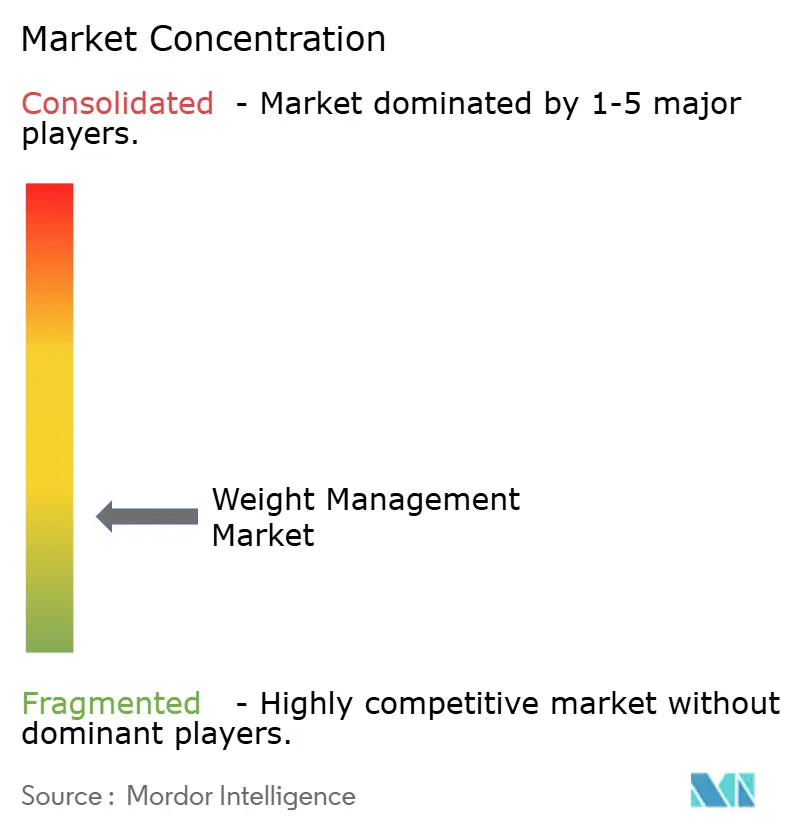

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる体重管理市場分析

体重管理市場の規模は2025年に390億7,000万米ドルと推定され、予測期間(2025年~2030年)において7.60%のCAGRで2030年までに604億8,000万米ドルに達する見込みです。

肥満率の上昇、公衆衛生意識の高まり、デジタルエンゲージメントツールの普及拡大が相まって、堅調な需要が生まれています。食事代替品、医師主導のGLP-1療法、統合型コーチングプラットフォームを中心としたイノベーションクラスターが競争と新製品投入を促進し続けています。プレイヤーはまた、サブスクリプション型モデルとデータ駆動型パーソナライゼーションを活用してリテンション向上を図る一方、小売薬局および電子商取引チャネルが消費者アクセスを拡大しています。雇用主および保険者とのパートナーシップは、特に米国において、数量拡大と償還適用範囲拡大のための重要なレバーであり続けています。しかし、製品のプレミアム化の進展により、価格感応度の高い経済圏の消費者は低コストの代替品やコミュニティベースのプログラムを求める傾向が強まっています。

主要レポートのポイント

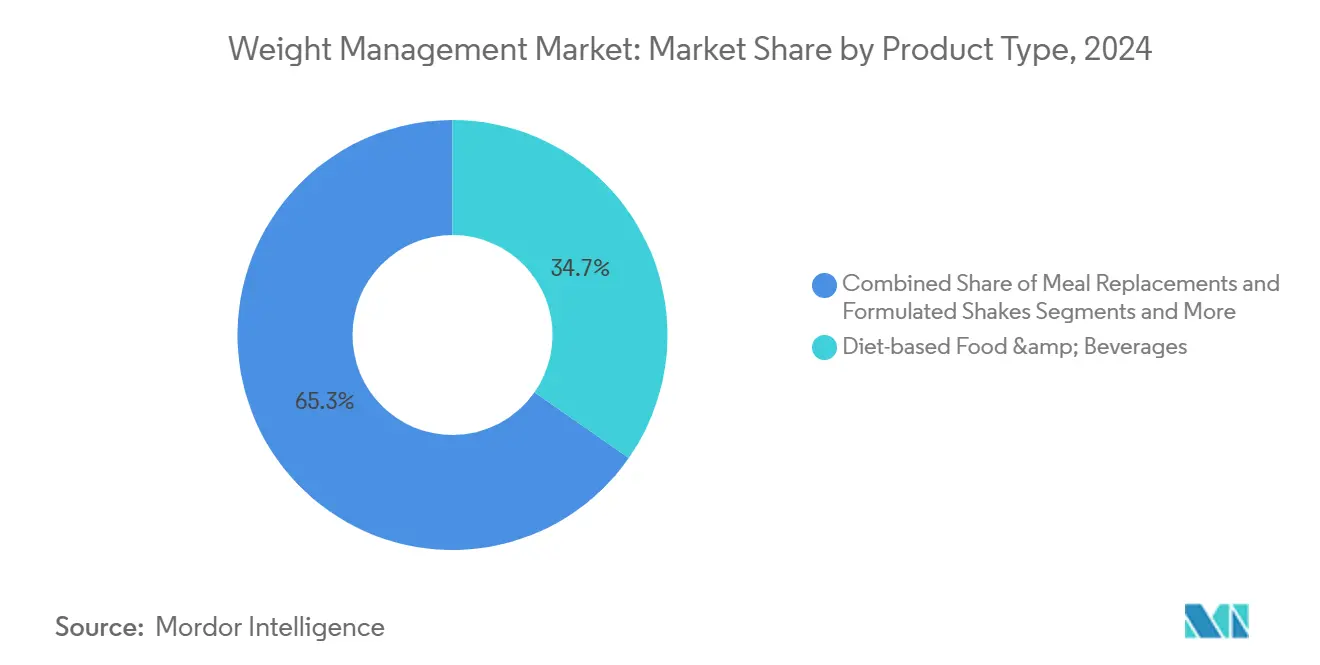

- 製品タイプ別では、食事ベースの食品・飲料が2024年の体重管理市場シェアの34.7%を占め、GLP-1処方療法は2032年までに15.2%のCAGRで拡大する見込みです。

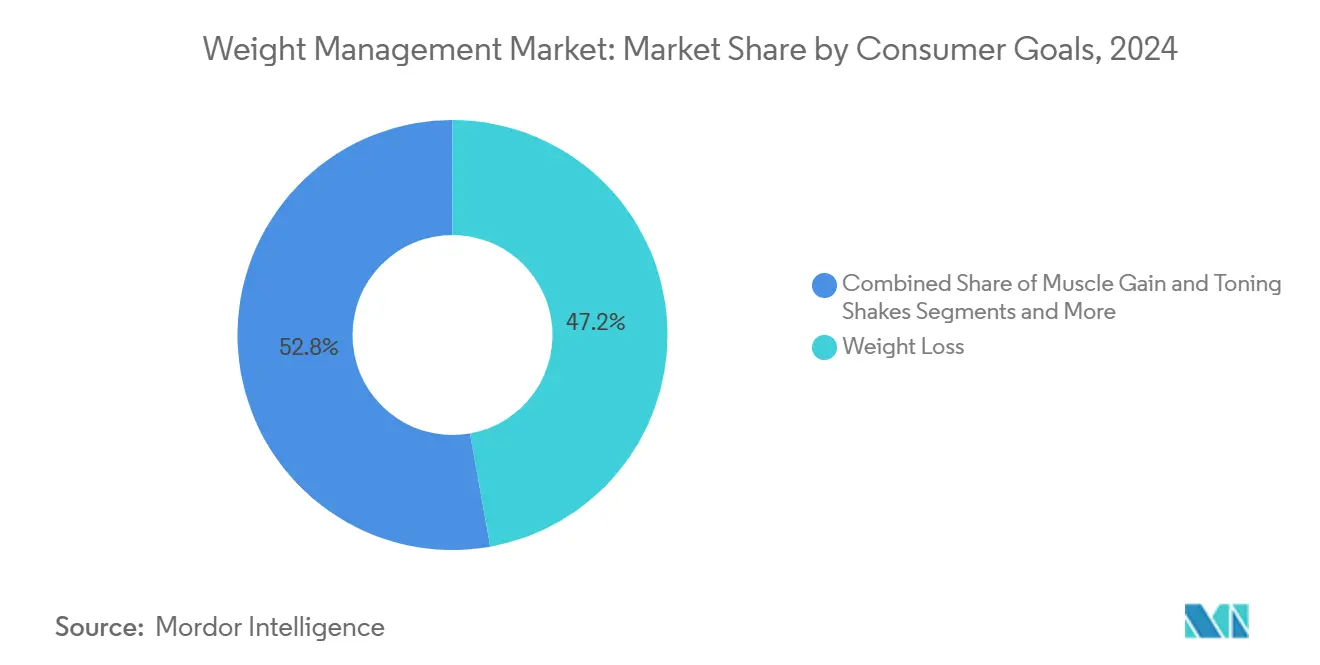

- 消費者目標別では、体重減少が2024年の体重管理市場規模の47.2%のシェアを占め、医療的肥満管理は2032年までに12.7%のCAGRが見込まれます。

- 地域別では、北米が2024年に34.7%の収益シェアをリードし、アジア太平洋は2032年までに10.4%のCAGRを記録する見込みです。

世界の体重管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満および生活習慣関連疾患の有病率の上昇 | +1.20% | 世界 | 長期(4年以上) |

| 新興経済圏における可処分所得の増加と健康意識の高まり | +1.00% | アジア太平洋、南米 | 中期(2~4年) |

| GLP-1減量薬の急速な普及 | +0.80% | 北米、欧州 | 短期(2年以内) |

| 雇用主負担の企業ウェルネス福利厚生 | +0.60% | 北米、欧州 | 中期(2~4年) |

| AI駆動型パーソナライズド栄養・コーチングプラットフォーム | +0.50% | 世界 | 長期(4年以上) |

| テレヘルスと体重管理プログラムの統合 | +0.40% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

肥満および生活習慣関連疾患の有病率の上昇

先進国・途上国の双方における肥満率の上昇が、体重管理市場の着実な拡大を引き続き支えています。世界保健機関は、現在10億人以上の成人が肥満状態にあると報告しています。[1]世界保健機関、「ファクトシート:肥満と過体重」、who.int 高い体格指数(BMI)は政策立案者に肥満を公衆衛生上の緊急事態と宣言させ、医療監督下の介入に対する償還を促進し、体重管理市場の需要基盤を強化しています。多国籍食品メーカーはカロリーを削減しクリーンラベルを採用した製品の再処方を進め、分量管理された食事代替品の訴求力を高めています。これらのダイナミクスが総じて新規ユーザーをサブスクリプションプラン、コネクテッドウェアラブル、臨床コーチングへと誘導しています。その結果、栄養・運動・行動サポートを融合した製品ポートフォリオが継続的な収益源を獲得し、ベンダーを持続的成長へと位置づけています。

新興経済圏における可処分所得の増加と健康意識の高まり

アジア太平洋および南米の一部における世帯収入中央値の上昇が、栄養補助食品、スマートフィットネス機器、プレミアム体重管理食品への裁量的支出の拡大を可能にし、体重管理市場の拡大を後押ししています。インドのフィット・インディア・ムーブメントや中国の健康中国2030イニシアチブなど、政府主導のウェルネスキャンペーンが、集団検診および官民パートナーシップを通じて対象消費者層を拡大しています。[2]保健・家族福祉省、「フィット・インディア・ムーブメント・ダッシュボード」、gov.in 小売薬局やコンビニエンスストアは分量管理されたスナックやプロテインシェイクへの棚スペースを拡大し、都市圏外でのラストマイルアクセスを改善しています。同時に、越境電子商取引プラットフォームが地域の消費者に競争力のある価格で国際ブランドの購入機会を提供しています。これらの要因が相互に作用し、エビデンスに基づくプログラムへの肯定的な認識を強化し、グローバルおよびローカルの事業者の収益成長を加速させています。

GLP-1減量薬の急速な普及

セマグルチドなどの医師処方によるGLP-1受容体作動薬が体重管理市場の競争構造を再編しています。臨床試験では平均15%~20%の体重減少が実証されており、従来の薬物療法を上回る成績を示しています。[3]食品医薬品局、「栄養補助食品に関する警告書」、fda.gov 米国、欧州連合、日本での迅速承認が償還チャネルを開き、主要メーカーの四半期売上高を二桁成長へと牽引しています。プログラム提供者はこれらの治療薬をデジタルファーストのコーチングと組み合わせ、追加マージンの獲得とリテンション強化を図っています。小売チェーン薬局は看護師主導の注射トレーニングを統合し、導入障壁をさらに低下させています。供給制約は依然として続いているものの、生産能力の拡大と現地ライセンス契約により、今後2年間で数量が拡大し、体重管理市場の継続的な勢いを支えると見込まれています。

雇用主負担の企業ウェルネスおよび減量福利厚生

高所得地域の雇用主は肥満を欠勤および慢性疾患支出のコスト要因と捉え、補助金付き体重管理プログラムの採用を拡大しています。米国のデータによると、体系的な福利厚生を提供する組織は従業員1人当たりの年間医療費が18%低いことが示されています。ベンダーはアウトカムベースの価格設定と生体指標モニタリングを活用して投資対効果の基準を満たす一方、健康保険会社は参加企業に保険料割引を提供しています。ハイブリッドワークモデルが定着するにつれ、雇用主はアプリベースのコーチング、食事計画手当、コネクテッド運動機器への追加資本を配分しています。これらの施策が総じて予測可能な企業間収益源を生み出し、体重管理市場における個人消費者へのブランド信頼性を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプリメント・医薬品の副作用と安全性への懸念 | -0.80% | 世界 | 短期(2年以内) |

| 低所得層における高いプログラム・製品コスト | -0.60% | 中東・アフリカ、南米 | 長期(4年以上) |

| デジタル治療薬および健康効能表示に対する規制上の精査 | -0.50% | 北米、欧州 | 中期(2~4年) |

| 「流行ダイエット」への信頼を損なうソーシャルメディアの反発 | -0.40% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サプリメント・医薬品の副作用と安全性への懸念

規制されていないハーブ配合物に関連する肝毒性の報告やGLP-1薬による消化器系副作用が、体重管理市場全体で消費者と処方者の双方に慎重姿勢を生んでいます。米国食品医薬品局を含む複数の国家機関が2024年に警告書と製品回収を発行しています。孤立した有害事象を強調するメディア報道は、広範な臨床的検証を欠く小規模な直接消費者向けブランドのブランドエクイティを特に損なう可能性があります。監視の強化により小売業者は品質管理要件を厳格化し、コンプライアンスコストの増加と発売スケジュールの遅延をもたらしています。科学的コンセンサスが進化するにつれ、メーカーは評判リスクを軽減するために透明性の高いラベル表示と市販後調査への投資が求められます。

高いプログラム・製品コストが低所得層の採用を制限

プレミアムコーチングアプリ、持続血糖モニター、処方注射薬のサブスクリプション費用は月額250米ドルを超える場合があり、多くの中間所得世帯の手の届かない水準となっています。高所得国以外では政府補助金が乏しく、NGOがコスト効率の高い代替手段としてコミュニティベースの運動イニシアチブを推進しています。その結果、高級品が都市部で繁栄する一方、低マージンのコモディティ化製品が農村部の消費者に提供される二層市場が形成されています。段階的価格設定やマイクロ保険モデルの開発に失敗したベンダーは未開拓の人口層を取り逃がし、体重管理市場の総合的な成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:食事ベースの食品がリードを維持、GLP-1療法が牽引力を獲得

食事ベースの食品・飲料は、分量管理されたスナック、低炭水化物ミールキット、プロテイン強化飲料への強い需要を背景に、2024年の体重管理市場規模の34.7%を生み出しました。このセグメントは、スーパーマーケット、マスマーチャンダイザー、オンライン食料品ポータルを通じた成熟した流通網の恩恵を受け、シームレスなリピート購入を可能にしています。添加糖の削減と機能性食物繊維の配合を目的とした継続的な再処方が健康的な信頼性と棚での訴求力を高めています。ブランドポートフォリオは栄養摂取量を追跡し補完的なサプリメントを提案するロイヤルティアプリを頻繁にバンドルし、より高いバスケット価値を促進しています。GLP-1処方療法は収益基盤が小さいものの、処方者の急速な採用と償還の改善を反映して15.2%のCAGRを記録する見込みです。メーカーは服薬遵守の向上とクリニック受診の削減を目的に、長時間作用型製剤とオートインジェクターデバイスに注力しています。製薬企業とデジタルコーチングプラットフォームの戦略的提携が統合ケアパスウェイを構築し、体重管理市場におけるクロスチャネルシナジーを獲得しています。

歴史的にパウダーやレディ・トゥ・ドリンクシェイクを中心としていたプレミアム食事代替品は、進化する消費者の嗜好に合わせて植物性タンパク質とクリーンラベル成分を採用するようになっています。この転換は広範なサステナビリティの潮流と一致し、環境意識の高いミレニアル世代を引き付けています。フィットネス機器とウェアラブルは運動継続のサポートに引き続き重要な役割を果たしていますが、低コストのアジア製品からの価格圧力とアーリーアダプター市場における需要の成熟に直面しています。グループワークショップやアプリベースのプログラムを含む体重管理サービスは、コモディティ化の中で差別化を図るために行動療法モジュールを統合しています。AI対応の進捗追跡とコミュニティサポートを組み込んだベンダーは加入者をより長く維持する傾向があり、予測可能なキャッシュフローへと転換されています。全体として、消耗品、コネクテッドデバイス、コーチングを融合した多様化ポートフォリオが体重管理市場全体で顧客生涯価値を強化し続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

消費者目標別:体重減少が支配的、医療的管理が加速

体重減少目標は、持続的な審美的動機、広範な文化的受容、および雇用主主導のイニシアチブに牽引され、2024年の体重管理市場シェアの47.2%を占めました。商業プログラムは個人プロファイルにカロリー目標と活動レベルを合わせた段階的サブスクリプションプランを展開し、強力なエンゲージメント指標をもたらしています。体重維持ソリューションは初期プログラムの修了者を対象に、再発を防ぐ柔軟な食事プランを導入することで顧客ジャーニーを延長しています。筋肉増強とトーニング目標はフィットネス愛好家と若年層に訴求し、ブランドはインフルエンサーマーケティングとジムパートナーシップを活用してトライアル購入を促進しています。肥満外科手術前後のサポートはニッチな領域に留まりますが、カスタマイズされた栄養と理学療法パッケージをバンドルした多職種連携の病院パスウェイの恩恵を受けています。

12.7%のCAGRで成長が見込まれる医療的肥満管理は、臨床医が体格指数30以上の患者に対してエビデンスに基づく介入へとシフトするにつれて勢いを増しています。デジタル治療薬はバイタルサインと服薬遵守のリモートモニタリングを組み込み、迅速な経過修正と改善されたアウトカムを促進しています。保険者はGLP-1薬物療法、栄養士相談、認知行動療法モジュールを組み合わせたハイブリッドプログラムへの償還を拡大しています。臨床ガイドラインがより早期の薬理学的介入へと進化するにつれ、より多くの参加者が体系的な医療プログラムに参入し、製薬企業とデジタルヘルスプロバイダーへの追加収益をもたらしています。全体として、ライフスタイルと臨床ソリューションの相互作用が体重管理市場の総対応可能市場を拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2024年に総収益の34.7%を生み出しました。これは高い肥満有病率、広範な保険適用、サブスクリプション型アプリケーションへの消費者の広い受容によるものです。米国の小売業者はヘルシーリビングコーナーの拡大を続け、大手薬局チェーンはオンサイトの栄養カウンセリングを提供してデジタルプラットフォームへのトラフィックを誘導しています。この地域はまた雇用主負担のウェルネス福利厚生においてもリードしており、企業予算の相当部分を体系的なプログラムへと振り向けています。政府機関は厳格な規制監督を維持して消費者の信頼を高めていますが、新規サプリメントの開発タイムラインを延長する側面もあります。

欧州は第2位の貢献地域であり、西欧諸国は行動療法とデジタルサポートを組み合わせた総合的な体重管理戦略を採用しています。ドイツと英国の公的医療制度は実世界エビデンスの実証を条件に特定のデジタル治療薬を償還しており、体重管理産業で事業を展開するベンダーに実行可能な経路を提供しています。厳格な広告規制が誇大な効能表示を制限し、マーケティングを臨床的に検証された便益へと誘導しています。南欧諸国は可処分所得の低さからやや遅れをとっていますが、観光主導のホスピタリティセクターがより健康的なメニューを採用し、体重管理市場内で低カロリー食品ラインを間接的に促進しています。

アジア太平洋は都市化、スマートフォン普及率、中間層の意識向上に支えられ、2032年までに最速の10.4%のCAGRを記録する見込みです。中国のオンラインマーケットプレイスはカロリー管理された調理済み食品を積極的に展開し、日本の保険会社は毎日の歩数を記録する保険契約者に保険料割引を提供しています。インドはスマートフォンベースのコーチングアプリが地域言語へのコンテンツのローカライズと少額決済オプションの導入を進めており、高い成長ポテンシャルを示しています。湾岸協力会議全域の政府が国家的な肥満対策キャンペーンを展開し、中東における専門サービスへの需要を高めていますが、限られた償還の枠組みにより成長は依然として制約されています。

競争環境

体重管理産業の競争マトリクスは、多国籍栄養企業、専門製薬企業、純粋なデジタルヘルスのスタートアップが混在しています。Nestlé Health ScienceはOptifastおよびGarden of Lifeフランチャイズを活用し、医療監督下の食事プランとプロバイオティクスサプリメントをバンドルして臨床チャネルでのシェアを強化しています。Herbalife Nutritionは製品効能表示に対する監視の高まりにもかかわらず、高接触エンゲージメントを維持するマルチレベル流通ネットワークを維持しています。WW InternationalとMedifast傘下のOPTAVIAは、体重管理市場内で粘着性の高いサブスクリプション収益をもたらす体系的なコーチングコミュニティを活用しています。

製薬企業の参入が市場の変化を加速させています。Novo NordiskとEli Lillyはそれぞれセマグルチドとチルゼパチドの生産能力を拡大し、プラットフォームベースのプロバイダーと共同マーケティング協定を締結して服薬管理と行動コーチングを統合しています。NoomやMyFitnessPalなどのデジタルイノベーターはAI駆動型分析を洗練させ、リアルタイムのインサイトとパーソナライズされた行動促進を提供してユーザーアウトカムとリテンションを向上させています。FitbitやPolar ElectroなどのデバイスメーカーはオープンAPIを通じてエコシステムを拡張し、サードパーティの栄養アプリとのシームレスな同期を可能にしています。

戦略的M&A活動は活発に続いています。Abbott Nutritionは最近、テレ栄養スタートアップの少数株式を取得し、持続血糖データをカスタマイズされた食事プランに組み込みました。Omada Healthは大手雇用主福利厚生管理会社とパートナーシップを締結し、糖尿病予防モジュールの償還経路を拡大しました。Glanbiaは植物性プロテインバーメーカーを買収し、機能性スナッキングポートフォリオを拡充しました。競争が激化する中、各社は体重管理市場全体で持続的な優位性を確保するために臨床的検証、多様化した収益モデル、ローカライズされたコンテンツを重視しています。

体重管理産業のリーダー企業

Herbalife Nutrition Ltd.

Nestlé Health Science

WW International Inc.

Medifast Inc.

Noom Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Dr. Morepenがインドでライトライフ体重管理ソリューションを発売し、伝統的なウェルネスアプローチと統合した手頃なデジタルヘルスプラットフォームへの新興市場需要を取り込んでいます。

- 2025年5月:The Good Bugが体重管理のためにプロバイオティクスとプレバイオティクスを組み合わせたシンバイオティクスソリューションを発表し、代謝健康に対するマイクロバイオームベースのアプローチにおけるイノベーションを示しています。

- 2025年4月:WeightMate.AIがパーソナライズされた食事計画と行動コーチング機能を備えたAI搭載体重管理アプリを発売し、デジタルヘルスプラットフォームにおける継続的なイノベーションを実証しています。

世界の体重管理市場レポートの調査範囲

| 食事代替品および調製シェイク |

| 食事ベースの食品・飲料 |

| 減量サプリメント |

| フィットネス機器・ウェアラブル |

| 体重管理サービス・プログラム |

| 体重減少 |

| 体重維持 |

| 筋肉増強・トーニング |

| 医療的肥満管理 |

| 肥満外科手術前後のサポート |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 食事代替品および調製シェイク | |

| 食事ベースの食品・飲料 | ||

| 減量サプリメント | ||

| フィットネス機器・ウェアラブル | ||

| 体重管理サービス・プログラム | ||

| 消費者目標別 | 体重減少 | |

| 体重維持 | ||

| 筋肉増強・トーニング | ||

| 医療的肥満管理 | ||

| 肥満外科手術前後のサポート | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

体重管理市場は2032年までにどのくらいの速度で成長しますか?

2032年までに3,974億米ドルに達し、8.3%のCAGRで成長する見込みです。

現在収益創出をリードしている製品カテゴリーはどれですか?

食事ベースの食品・飲料が世界合計の34.7%を占めています。

GLP-1処方の急増を牽引しているものは何ですか?

臨床的に実証された15%~20%の体重減少と償還の拡大が採用を加速させています。

アジア太平洋が最も成長の速い地域である理由は何ですか?

可処分所得の増加、スマートフォン普及率、国家ウェルネスキャンペーンが10.4%のCAGRを支えています。

雇用主はどのように市場需要に影響を与えていますか?

補助金付きウェルネス福利厚生とアウトカムベースの契約が企業支出を体系的なプログラムへと誘導しています。

最も直接的な課題をもたらす抑制要因はどれですか?

サプリメントと新薬に関連する安全性への懸念が規制上の精査の強化と消費者の慎重な採用を促しています。

最終更新日: