コーポレート・パフォーマンス・マネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

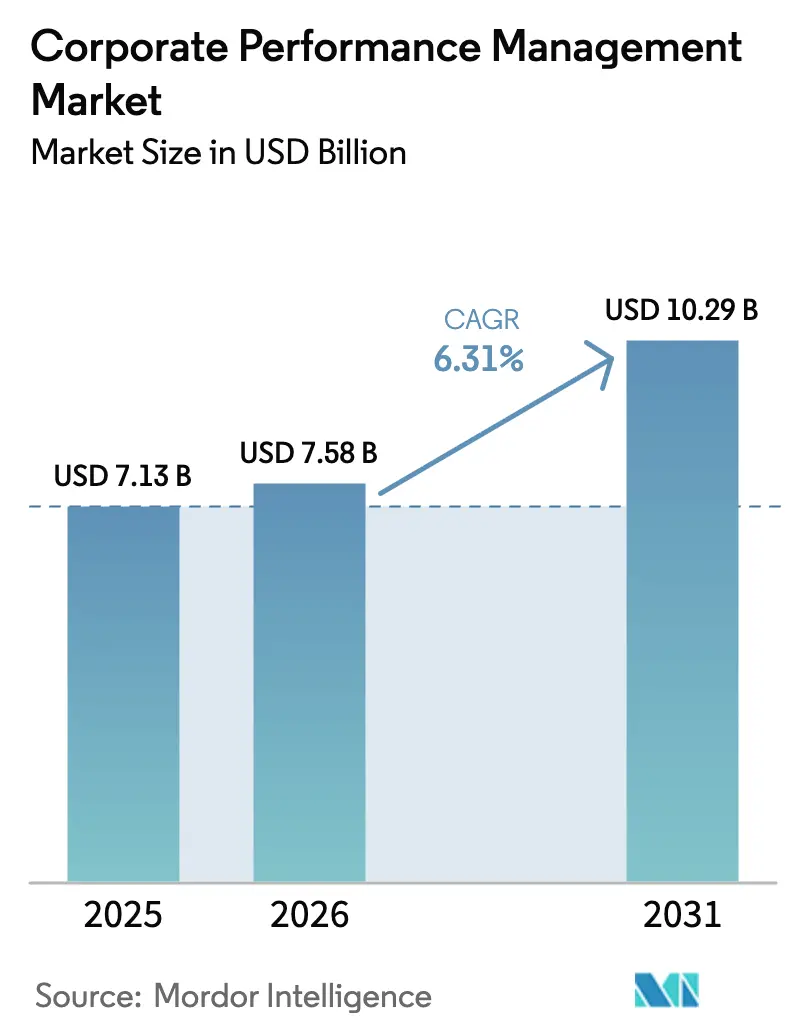

| 市場規模 (2026) | 7.58 十億米ドル |

| 市場規模 (2031) | 10.29 十億米ドル |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

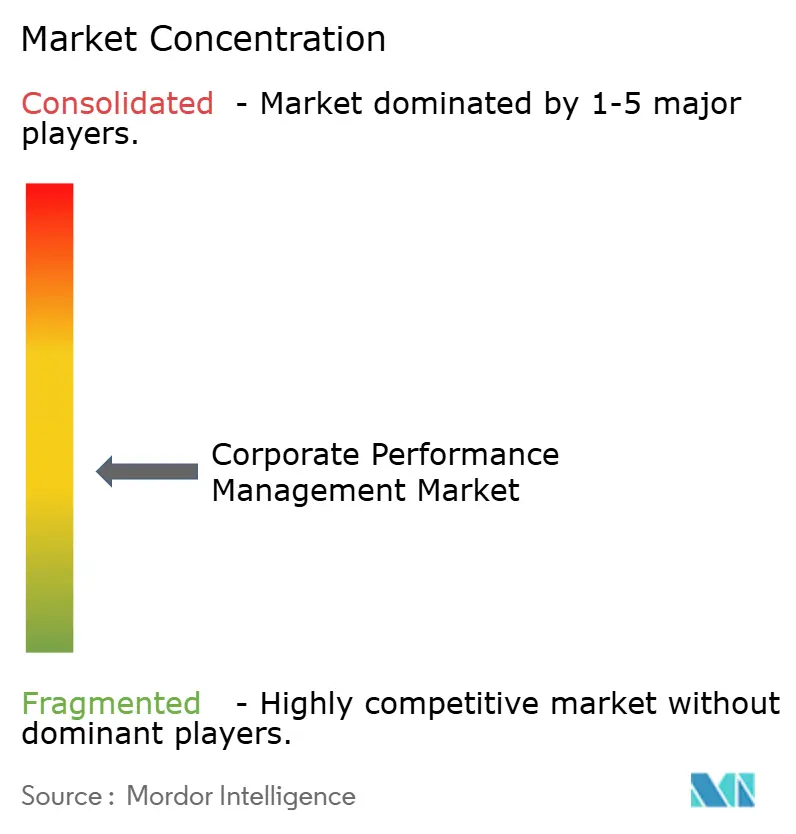

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコーポレート・パフォーマンス・マネジメント市場分析

コーポレート・パフォーマンス・マネジメント市場規模は、2025年の71億3,000万USDから2026年には75億8,000万USDへと成長し、2026年~2031年のCAGR 6.31%で2031年には102億9,000万USDに達すると予測されています。この上昇は、特にESGおよびSOX義務に関する規制上の複雑性の増大と、スプレッドシートベースのプロセスから戦略・業務・財務計画を統合するAI対応プラットフォームへの転換によるものです。クラウド展開は依然として主要なパラダイムであり、インフラオーバーヘッドの削減、リアルタイムコラボレーション、シームレスなAI導入によって推進されています。需要はさらに、新興経済圏における中小企業のデジタル化の急速な進展、拡張計画・分析(xPandA)の台頭、サプライチェーンレジリエンスおよびワークフォース計画における用途の拡大によっても支えられています。競争ダイナミクスは、ベンダー統合の激化と、コンプライアンスおよびデータ主導の意思決定においてミッションクリティカルと見なされるプラットフォームへのプライベート・エクイティの信頼を反映しています。

レポートの主要な知見

- 展開モード別では、クラウドベースのプラットフォームがコーポレート・パフォーマンス・マネジメント市場において2025年に68.05%の収益シェアを獲得し、2031年にかけてCAGR 8.07%で拡大しています。

- 組織規模別では、大企業が2025年にコーポレート・パフォーマンス・マネジメント市場シェアの62.98%を保有し、中小企業は2031年に向けてCAGR 7.74%という最高の予測成長率を記録しています。

- 機能別では、財務部門が2025年のコーポレート・パフォーマンス・マネジメント市場規模の42.15%を占め、サプライチェーン計画はCAGR 7.44%で拡大しています。

- エンドユーザー業種別では、BFSIが2025年にコーポレート・パフォーマンス・マネジメント市場の29.11%を獲得し、ヘルスケアおよびライフサイエンスはCAGR 6.86%での成長が予測されています。

- 地域別では、北米が2025年のコーポレート・パフォーマンス・マネジメント市場収益の38.10%を占め、アジア太平洋地域は2031年にかけてCAGR 7.12%でトップの成長率を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・コーポレート・パフォーマンス・マネジメント市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドベースのCPMプラットフォームの導入拡大 | +1.8% | 北米の62%に対し欧州の導入率が42%と遅れているグローバル全体 | 中期(2~4年) |

| 規制および監査要件の厳格化 | +1.5% | グローバル全体、ESGについてはEU・英国、SOXについては北米に集中 | 長期(4年以上) |

| AI・MLを活用した予測的・処方的アナリティクス | +1.2% | 北米とEUが先行し、アジア太平洋地域が台頭 | 中期(2~4年) |

| クロスファンクショナル計画のためのxPandAの拡張 | +1.0% | グローバル全体、当初は大企業中心 | 長期(4年以上) |

| サプライチェーン混乱に対する継続的なシナリオ計画 | +0.8% | グローバル全体、製造業が盛んな地域を優先 | 短期(2年以内) |

| CPMダッシュボードへのESGデータ統合 | +0.7% | EU主導、北米およびアジア太平洋地域へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クラウドベースのCPMプラットフォームの導入拡大

クラウド移行はオンプレミスのインフラを排除し、財務チーム間のリアルタイムコラボレーションを実現することで展開の経済性を変えています。2025年には新規CPM導入の79%がクラウドネイティブであり、北米での導入率が最も高く、アジア太平洋地域がそれに続き、欧州は遅れをとっています。セルフサービス計画は現在68%のユーザーが活用し、IT依存度を低下させ、意思決定サイクルを短縮しています。ベンダーは統合クラウド上でERPおよびCPMのワークロードを統合することで価値を実証し、レイテンシーと運用コストの両方を削減しています。導入格差の拡大は、データ主権と低遅延クラウドゾーンに特化したプロバイダーに地理的な白地(ホワイトスペース)を提供しています。[1]Unit4 Communications、「2025年のコーポレート・パフォーマンス・マネジメントの将来を探る」、Unit4、unit4.com

規制および監査要件の厳格化

EU CSRD(企業サステナビリティ報告指令)から強化されたSEC XBRLタグ付けに至るまで、財務・非財務開示義務の収束により、自動化されたデータリネージおよび監査可能なレポートが求められています。資産管理会社は現在、サステナビリティの主張を実証し、10-Kの申告書を詳細な元帳データと整合させる必要があります。二重重要性評価および安全なエビデンスリポジトリをサポートする統合CPMスイートが支持を集めており、ISO認証データセンターはテーブルステークスとなっています。調整作業を自動化できない組織はコンプライアンスコストが高くなり、レポートサイクルが遅くなるため、プラットフォーム需要がさらに強まっています。

AI・MLを活用した予測的・処方的アナリティクス

予測計画は企業の53%が活用しており、経済的ボラティリティの下でタイムリーかつデータ豊富な予測への需要を反映しています。高度なモデルはマクロ経済および業務シグナルを取り込み、精度を向上させ、期末決算前に外れ値にフラグを立てます。組み込みAIワークフローは手動介入を削減し、シナリオ作成を加速し、数日ではなく数分以内に異常を検出します。ベンダーはモデルの透明性とガバナンス機能で差別化し、速度と並行して監査可能性を確保しています。早期導入者は、データの粒度を維持しながら計画サイクルを最大10倍高速化したと報告しています。[2]IBM、「IBM Planning Analyticsによる財務計画・分析」、IBM、ibm.com

クロスファンクショナル計画のためのxPandAの拡張

xPandAはCPMを財務を超えてサプライチェーン、人事、および商業機能へと拡張し、サイロを解消して単一ソースの計画を実現します。組織の41%がクロスファンクショナル統合を最優先事項として位置づけ、業務・財務の同期されたビューを求めています。事前設定されたコンテンツパッケージは、業種固有のテンプレートとライブERPコネクティビティを提供することで展開を加速します。導入事例では、サイクルタイムが数週間から数日に短縮され、俊敏性と戦略的整合性が向上しています。

制約要因の影響分析*

| 制約要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い導入・統合コスト | -1.2% | グローバル全体、特に中小企業セグメント | 短期(2年以内) |

| データセキュリティおよびプライバシーに関する懸念 | -0.8% | GDPRにより欧州・英国が主要、グローバルへ拡大 | 中期(2~4年) |

| CPM・FPandAアナリティクス人材の不足 | -0.6% | 北米および欧州に集中 | 長期(4年以上) |

| 非財務機能からの文化的抵抗 | -0.4% | グローバル全体、大企業中心 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い導入・統合コスト

複雑な展開には、ソフトウェア、統合、および変更管理への多大な投資が必要です。複数事業体にまたがるプロジェクトは12週間から2年に及ぶことが多く、クロスファンクショナルチームが数百時間を費やします。150以上のレガシーERPシステムの接続は、スコープと予算を拡大します。クラウドサブスクリプションモデルは資本支出を部分的に相殺しますが、完全なROI実現には規律あるスコープ管理、堅牢なデータ移行、および継続的なユーザー有効化が必要です。

データセキュリティおよびプライバシーに関する懸念

集中型データストアはサイバーリスクと規制上の監視を高め、特にGDPRおよび新興AIガバナンス規制の下でその傾向が顕著です。多国籍企業はデータ居住義務、暗号化標準、および機密元帳を保護するためのロールベースのアクセス管理に取り組んでいます。ISO 27017/27018/27701認証およびエンドツーエンド暗号化はベンダー選定に影響を与えます。AIモデルが過去のデータを必要とする場合、監査要件を満たすための明確なガバナンスと説明可能性が必要となり、複雑性がさらに増します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドの優位性が移行を加速

クラウドプラットフォームは2025年の収益の68.05%を占め、コーポレート・パフォーマンス・マネジメント市場における主要な提供モデルとしての地位を確立しています。このセグメントは2031年にかけてCAGR 8.07%を記録すると予測されています。ハイブリッドモデルは、機密ワークロードをオンプレミスで保持しながらもコラボレーションのためにクラウドアナリティクスを活用する、厳しく規制された分野で引き続き存在感を示しています。クラウドに帰属するコーポレート・パフォーマンス・マネジメント市場規模は、欧州を25パーセントポイント以上上回る勢いで導入が進むアジア太平洋地域において最も急速に拡大しています。継続的なアップデート、組み込みAI、および低い総所有コストが移行を促進し、データ主権機能が欧州の懸念を緩和しています。プロバイダーはゼロダウンタイムのリリースとシングルテナントセキュリティを強調し、リスク回避型クライアントを獲得しています。オンプレミス展開はエアギャップ環境では引き続き使用されていますが、縮小する予算と長期化するアップグレードサイクルに直面しています。競合上の差別化は現在、クラウドサービスレベル、スケーラビリティ、および統合AIパイプラインに集中しており、レガシーベンダーはSaaSロードマップを加速させています。

欧州では、データローカライゼーション指令と保守的なITガバナンスによりクラウド導入が遅れており、リフト・アンド・シフト施策やソブリン・クラウドプロバイダーとのベンダーパートナーシップの余地が残っています。一方、北米およびアジア太平洋の企業は、統合・予算編成・シナリオ計画のワークロードを統合クラウドスタックへと移行を加速させ、一貫したガバナンスと迅速なイノベーションを実現しています。この地域的な乖離が、市場参加者の製品ローカライゼーション、価格設定、およびパートナー有効化戦略を形成しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

組織規模別:中小企業の加速が市場拡大を牽引

大企業は2025年の収益の62.98%を保持しており、これは主に多通貨連結と厳格なコンプライアンスニーズによるものです。しかし、CAGR 7.74%という最速成長コーホートである中小企業がコーポレート・パフォーマンス・マネジメント市場の漸増的な利益を牽引しています。クラウドの低コスト性、サブスクリプション価格設定、および事前構築されたテンプレートが参入障壁を下げ、中小企業が正式なレポートおよびレンディング要件を満たすことを支援しています。アジア太平洋地域のMSMEデジタル化プログラムおよび簡略化された資本市場上場がさらに需要を刺激しています。

中小企業は迅速な展開、Officeベースのインターフェース、および最小限のITオーバーヘッドを優先しており、これは拡張性とガバナンスを重視する大企業の優先事項とは対照的です。ベンダーはティアード・エディション、ガイド付き導入、および製品内チュートリアルで対応し、価値実現までの期間を数週間に短縮しています。上位大手では、コングロマリットがデータの一貫性と監査準備を強化するためにポイントソリューションを置き換える統合プラットフォームを求めています。この二分化は差別化されたロードマップを促進します:中小企業向けには直感的なUXとAI誘導型の設定、大企業向けにはオープンAPI、サンドボックス環境、および詳細なセキュリティです。

機能別:サプライチェーン計画が成長エンジンとして台頭

財務機能は2025年の収益の42.15%を占めていますが、サプライチェーン計画はコーポレート・パフォーマンス・マネジメント市場において最速となるCAGR 7.44%を記録する見込みです。継続的な混乱とESGトレーサビリティの圧力がCPMワークフロー内で業務データの重要性を高めています。統合計画は生産スケジュールとキャッシュフロー予測を結び付け、再予測サイクルを圧縮する単一の連携計画を実現します。xPandAを活用する組織は、予測精度と在庫回転日数において二桁台の改善を報告しています。

営業および人事はクォータ設定、ワークフォースキャパシティ、および報酬モデリングのためにCPMモジュールをますます組み込んでいます。AI統合の需要感知は収益予測を強化し、ドライバーベースの人事モデルは採用計画を戦略目標に整合させます。クロスファンクショナルなデータレイクは、サプライボトルネックとマージン侵食を早期に検出する予測エンジンに供給し、財務・業務のフィードバックループを強化します。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー業種別:ヘルスケアが規制の複雑性の中で加速

BFSIは、詳細なデータリネージを義務付けるSOX、IFRS、および自己資本比率規制のおかげで29.11%という支配的なシェアを維持しています。CAGR 6.86%で拡大するヘルスケアおよびライフサイエンスは、コーポレート・パフォーマンス・マネジメント市場において最もダイナミックな業種を代表するようになっています。増大するR&D支出、治験コスト圧力、および厳格なFDA・EMA報告がマイルストーン、予算、およびコンプライアンス指標を追跡する統合計画の導入を促進しています。製造業者はCPMを排出量会計、資産稼働率、および業務レジリエンスに活用し、小売業者はオムニチャネル販売データを統合して在庫とプロモーションを最適化しています。

通信企業はインフラROIモデリングおよびサブスクリプション収益計画にCPMを展開し、エネルギー企業はレートケースモデリングおよび資産廃棄義務に活用しています。公共部門の組織はサービス提供のより広い範囲にわたるCPM活用の拡大を反映し、成果ベースの予算編成と市民体験指標を採用しています。

地域分析

北米は2025年に38.10%のシェアで首位を占め、成熟したエンタープライズ・ソフトウェア・エコシステム、豊富な導入人材、および財務・業務全般にわたる早期AI導入がその背景にあります。企業は統合AIシナリオとコンプライアンス自動化を優先しており、地域データセンターおよびパートナー認定へのベンダー投資を強化しています。欧州はこれに続き、信頼できるプラットフォーム内での統一された非財務・財務開示を求める多層的なESG義務によって牽引されています。データプライバシー義務と主権に関する懸念がクラウド移行を遅らせていますが、地域内ホスティングと堅牢な暗号化を提供するプロバイダーを後押ししています。

アジア太平洋地域はCAGR 7.12%という最速成長地域であり、政府支援のMSMEデジタル化助成金、フィンテックの拡大、および資本市場改革によって推進されています。アジア太平洋地域全域の中堅企業におけるコーポレート・パフォーマンス・マネジメント市場規模は、現地インテグレーターがEPP展開にCPMを組み合わせる形で2030年までに倍増すると予測されています。オーストラリアおよび日本の企業はESG保証を重視し、東南アジア企業は通貨ボラティリティの中でキャッシュフロー予測に注力しています。南米は、上場企業改革と外国投資流入が最新の計画ツールを求めるにつれ、着実な導入を示しています。中東およびアフリカでは、経済多様化と国家ビジョンプログラムが初期展開を誘発しており、しばしば予算編成から始まり段階的にアナリティクスを追加していきます。

競争環境

コーポレート・パフォーマンス・マネジメント市場は適度に分散した状態が続いています。ERPの巨人であるOracle、SAP、およびMicrosoftは既存の顧客基盤を活用して緊密に統合されたCPMモジュールをクロスセルしています。OneStream、Anaplan、およびWorkday Adaptive Planningなどの専業ベンダーは、ドメインフォーカス、迅速なイノベーション、およびパートナーエコシステムを通じて競争しています。OneStreamは2023年に4億5,000万USDのARRを超え、単一コードベース上で連結・計画・レポートを統合することで1,400顧客に拡大しました。プライベート・エクイティの活動が統合を加速させています:Thoma Bravoによる107億USDのAnaplanの非公開化とVista Equity・Blackstoneによる84億USDのSmartsheet買収は、ミッションクリティカルな計画プラットフォームへの投資家の信頼を裏付けています。

戦略的差別化は、組み込みAI、オープンアーキテクチャ、および業種別パッケージを中心としています。IBM Planning Analyticsは透明性の高い予測のためにwatsonx AIを統合し、SAPはビジネステクノロジープラットフォームサービスとライブERPデータを組み合わせてモデル構築時間を短縮しています。ベンダーはマーケットプレイスとローコード拡張機能を通じてオファリングを強化し、顧客が業界ワークフローをカスタマイズできるようにしています。地域の挑戦者はソブリン・クラウドと規制ローカライゼーションに注力しています。トッププレーヤーがより大きなウォレットシェアを獲得するにつれ、後期段階のスタートアップは専門化を図るか戦略的エグジットを模索しており、継続的なM&A活動を予兆しています。

コーポレート・パフォーマンス・マネジメント業界のリーダー企業

Oracle Corporation

SAP SE

IBM Corporation

Host Analytics Inc.

Adaptive Insights LLC (Workday Adaptive Planning)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Vista Equity PartnersとBlackstoneがSmartsheetを84億USDで買収し、株主に41%のプレミアムを提供するとともに、CPMワークフローと連動する関連ワーク・マネジメント・ツールへの継続的なプライベート・エクイティの関心を示しました。

- 2024年8月:Bridgepoint Groupがパリ上場の財務自動化ベンダーであるEsker SAの買収協議を開始しました。同社のオファリングはCPMの中核プロセスを補完するものです。

- 2024年6月:Wolters Kluwer N.V. (CCH Tagetik)がアジア太平洋地域向け製造業ホワイトペーパーを発表し、サプライチェーンおよびESG圧力に対応するためRicohおよびAGFAにおけるAI活用CPM導入事例を紹介しました。

- 2024年5月:OneStream Software LLCがエンタープライズクライアント向けに生成AI、自動異常検知、およびML駆動のシナリオモデリングを搭載したSensible AIスイートを発表しました。

グローバル・コーポレート・パフォーマンス・マネジメント市場レポートの調査範囲

コーポレート・パフォーマンス・マネジメント(CPM)は、企業や組織が事前定義された標準的な方法論、予算編成、予測、データ分析、処理、およびレポートを通じて組織の戦略と目標を管理し、組織のパフォーマンスを監視・制御するために使用するソフトウェアです。CPMのプロセスは、企業がコストを削減し、業務方法を改善し、財務計画を改善するために不可欠です。CPMにより、企業は実証済みかつよくテストされた方法とプロセスを活用して、企業の経営を強化・拡大することができます。CPMは組織のパフォーマンスを測定するための知的ビジネスツールの集合体です。

コーポレート・パフォーマンス・マネジメント市場は、展開モード別(オンプレミスおよびクラウド)、組織規模別(中小企業および大企業)、エンドユーザー業種別(小売、BFSI、製造、エネルギーおよび電力、その他のエンドユーザー業種)、および地域別(北米、欧州、アジア太平洋、中南米、中東、アフリカ)にセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて金額ベース(USD)で提供されます。

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 中小企業(SME) |

| 大企業 |

| 財務 |

| 人事 |

| サプライチェーン |

| 営業・マーケティング |

| 銀行・金融サービス・保険(BFSI) |

| 小売・Eコマース |

| 製造 |

| ヘルスケアおよびライフサイエンス |

| ITおよび通信 |

| エネルギーおよび公益事業 |

| 政府および公共部門 |

| その他のエンドユーザー業種 |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| ハイブリッド | ||

| 組織規模別 | 中小企業(SME) | |

| 大企業 | ||

| 機能別 | 財務 | |

| 人事 | ||

| サプライチェーン | ||

| 営業・マーケティング | ||

| エンドユーザー業種別 | 銀行・金融サービス・保険(BFSI) | |

| 小売・Eコマース | ||

| 製造 | ||

| ヘルスケアおよびライフサイエンス | ||

| ITおよび通信 | ||

| エネルギーおよび公益事業 | ||

| 政府および公共部門 | ||

| その他のエンドユーザー業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主な質問

コーポレート・パフォーマンス・マネジメント市場の2031年における予測値は?

市場は2031年までに102億9,000万USDに達すると予測されています。

最も成長が速い展開モデルはどれですか?

クラウドプラットフォームは2031年にかけてCAGR 8.07%で拡大しており、オンプレミスおよびハイブリッドモデルを上回っています。

中小企業がコーポレート・パフォーマンス・マネジメント・ソリューションの導入を加速している理由は何ですか?

サブスクリプション価格設定、事前構築されたテンプレート、および新興経済圏における規制の形式化が参入障壁を下げ、中小企業間でCAGR 7.74%を牽引しています。

CPMアプリケーション内で最も高い成長を見せている機能はどれですか?

サプライチェーン計画がCAGR 7.44%でトップを走っており、企業がレジリエンスと財務・業務の同期計画のためにxPandAを追求しているためです。

最も急速な成長を記録する地域はどこですか?

アジア太平洋地域はCAGR 7.12%での成長が予測されており、MSMEのデジタル化と資本市場改革によって推進されています。

最終更新日: