ハイパフォーマンスデータアナリティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

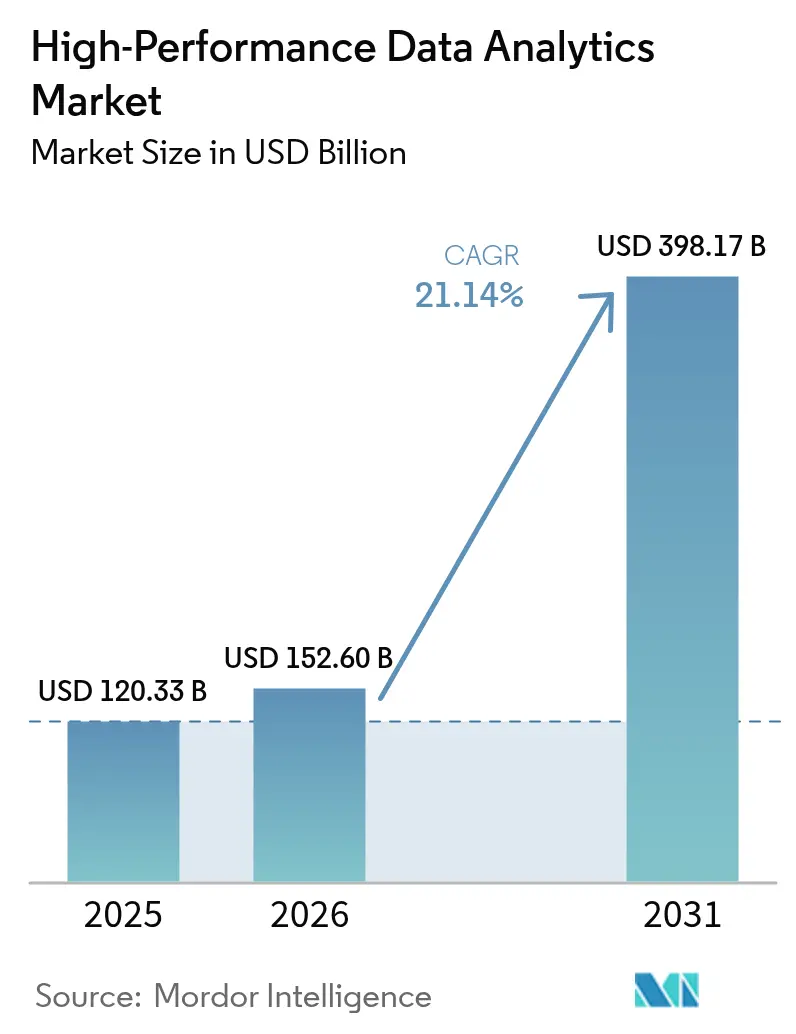

| 市場規模 (2026) | 152.60 十億米ドル |

| 市場規模 (2031) | 398.17 十億米ドル |

| 成長率 (2026 - 2031) | 21.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイパフォーマンスデータアナリティクス市場分析

ハイパフォーマンスデータアナリティクス市場規模は、2025年の1,203.3億米ドルから2026年には1,526億米ドルへと拡大し、2031年までに3,981.7億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 21.14%で成長します。AI・機械学習モデルのトレーニング需要の急増、銀行業界におけるリアルタイム不正検知、再生可能エネルギーのグリッド最適化により、企業はレガシークラスターを並列GPU アーキテクチャへ移行することを余儀なくされています。クラウドおよびハイブリッド展開が主流となっているのは、ハイパースケーラーがアクセラレーターをオンデマンドで貸し出すことで、中小企業の資本障壁を取り除いているためです。ハードウェアは依然として最大の収益を占めていますが、ワークロードがテンソル最適化チップへシフトするにつれ、GPU、FPGA、ASICなどのアクセラレーターが最も急速に成長するコンポーネントとなっています。地域別では北米が支出をリードしていますが、中国、日本、インドにおける国家AI戦略がペタスケール容量を拡大するアジア太平洋地域が成長エンジンとなっています。

主要レポートのポイント

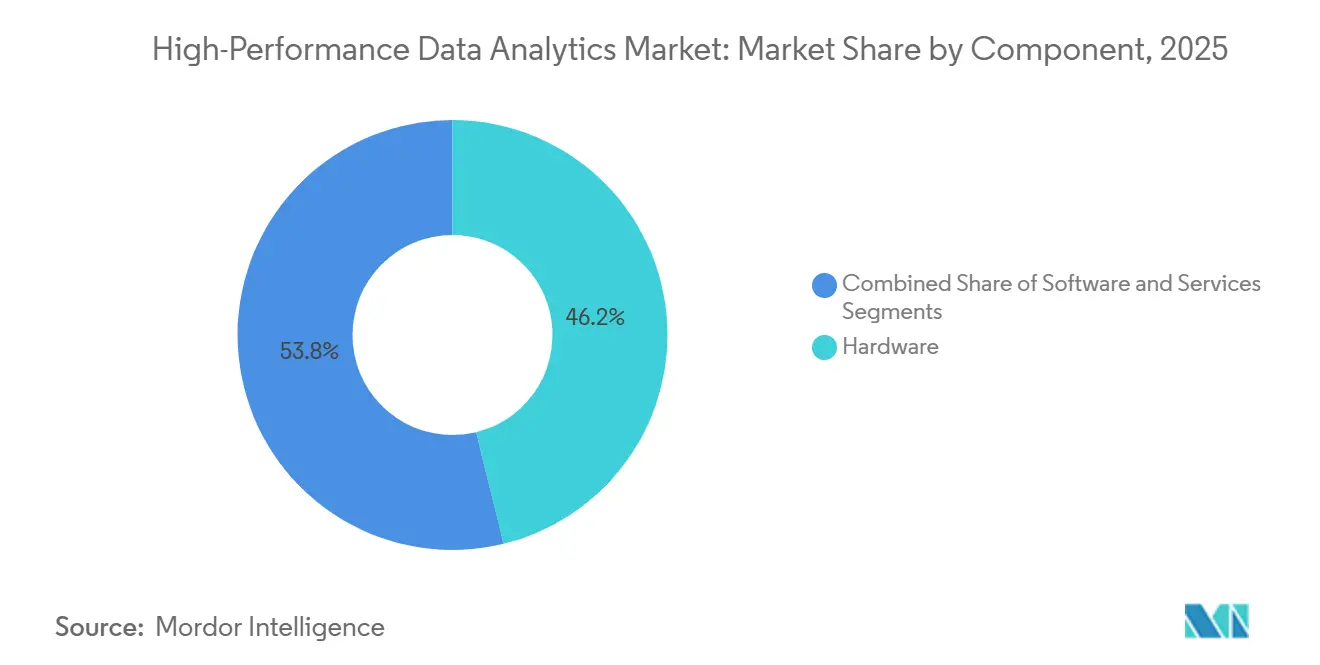

- コンポーネント別では、ハードウェアが2025年に46.19%の収益シェアをリードし、アクセラレーターは2031年にかけてCAGR 21.97%で拡大する見込みです。

- 展開モデル別では、クラウドおよびハイブリッドが2025年のハイパフォーマンスデータアナリティクス市場シェアの71.84%を占め、同セグメントは2031年にかけてCAGR 21.56%で成長すると予測されています。

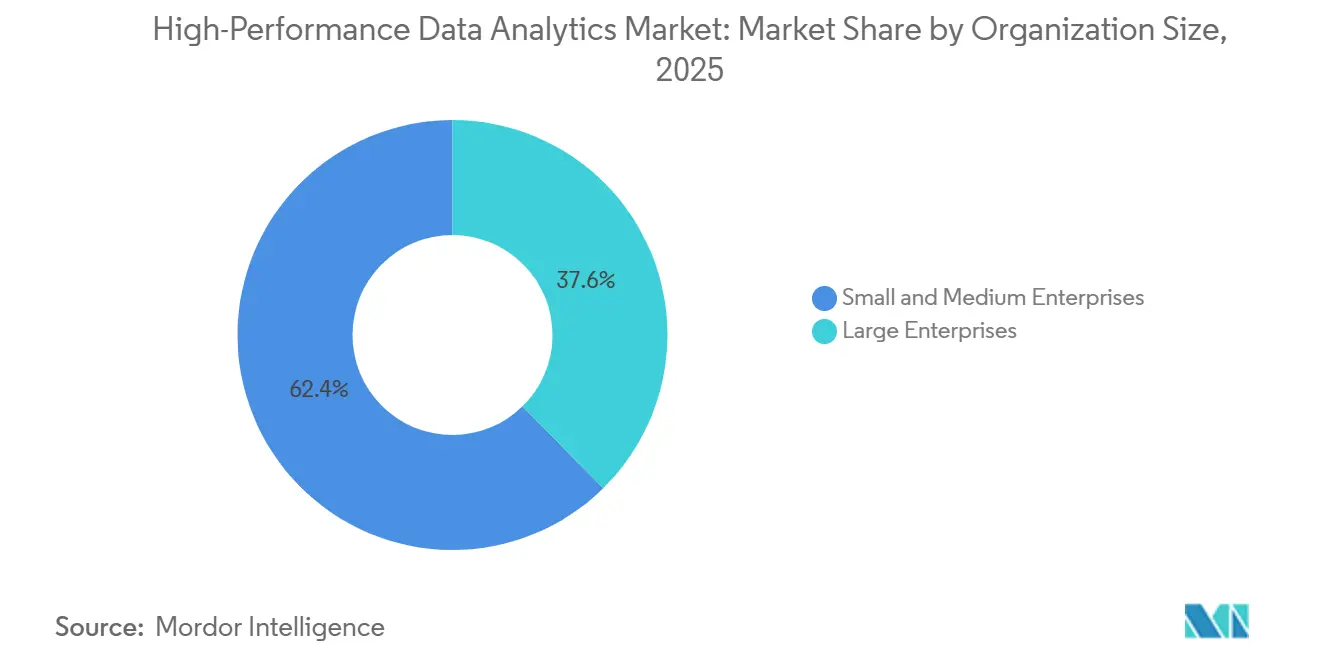

- 組織規模別では、大企業が2025年の支出の62.36%を占めましたが、中小企業は2026年から2031年にかけてCAGR 21.67%で拡大しています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年の収益の24.53%を占めましたが、小売・電子商取引は2031年にかけてCAGR 21.88%で成長する見込みです。

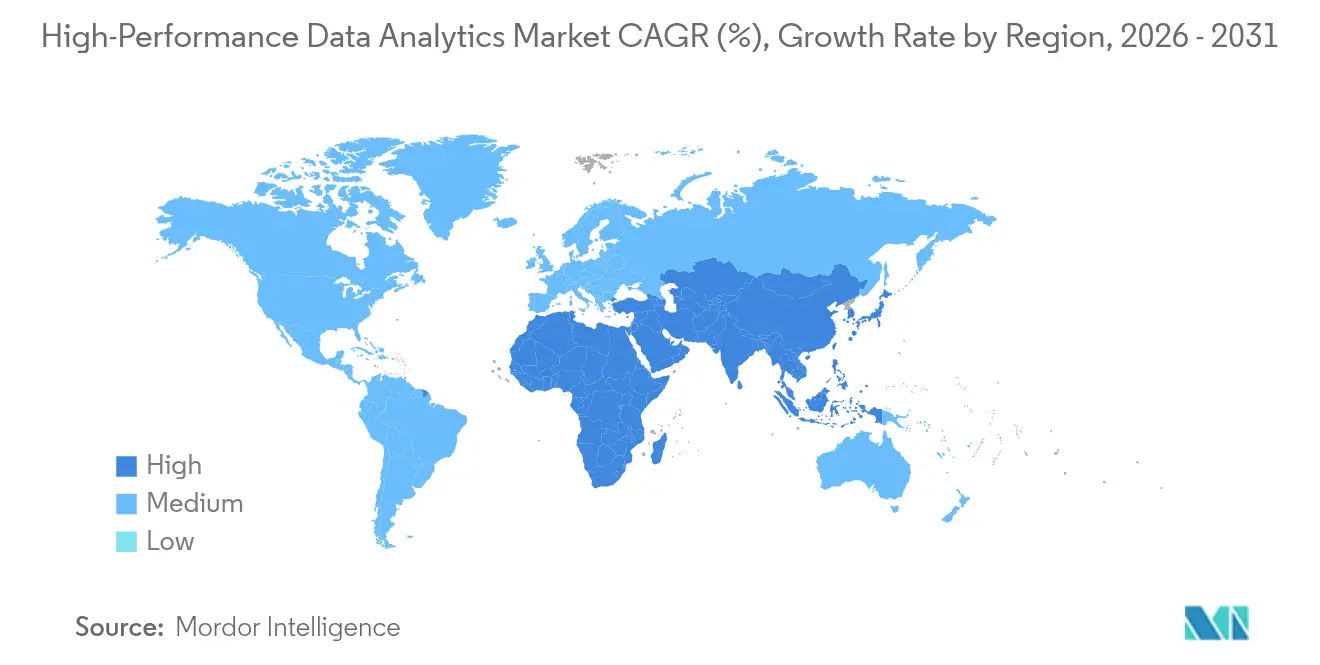

- 地域別では、北米が2025年に41.29%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 22.07%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルハイパフォーマンスデータアナリティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペタバイト規模のデータ処理を必要とするAIおよび機械学習モデルトレーニングの急増 | +4.20% | 北米、中国、欧州に集中するグローバル市場 | 中期(2〜4年) |

| スマートマニュファクチャリング向けエッジからクラウドへのHPCの成長 | +3.80% | APACが中核(中国、日本、韓国)、北米および欧州への波及 | 中期(2〜4年) |

| 不正検知に向けた金融・銀行・保険分野におけるリアルタイムアナリティクスの採用加速 | +3.50% | 北米および欧州が主導し、APACへ拡大するグローバル市場 | 短期(2年以内) |

| 中小企業向けに手頃なHPCを実現するGPUおよびCPUクラスターのコアあたりコストの低下 | +3.10% | 北米、欧州、インドで早期に恩恵を受けるグローバル市場 | 長期(4年以上) |

| 国家防衛ビッグデータ近代化プログラム | +2.90% | 北米、欧州、オーストラリア、中東 | 長期(4年以上) |

| HPCアナリティクスを推進する再生可能エネルギーグリッド最適化イニシアチブ | +2.60% | 欧州、北米、中国およびインドでの新興採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ペタバイト規模のデータ処理を必要とするAIおよび機械学習モデルトレーニングの急増

大規模言語モデルおよび生成AIのワークロードは、10ペタバイトを超えるトレーニングセットを定常的に使用しており、企業はディスクバウンドのHadoopクラスターを廃棄し、収束時間を10分の1に短縮するGPUアクセラレーテッドフレームワークへの移行を余儀なくされています。[1]Nvidia Corporation、「NvidiaのNeMoフレームワークが大規模言語モデルのトレーニングを加速」、nvidia.com 北米および中国のハイパースケーラーは、企業が法律上の証拠開示、創薬ターゲット探索、自動運転向けに基盤モデルをファインチューニングするにつれ、2025年にGPUインスタンス時間が前年比340%増加しました。[2]Bloomberg News、「AWS、MicrosoftがAIワークロード獲得のためGPU価格を引き下げ」、bloomberg.com Cerebras WSE-3シングルチップシステムは2026年にアルゴンヌ国立研究所で52ペタフロップスを達成し、ウェーハスケール設計がネットワークボトルネックを解消できることを実証しました。[3]Microsoft Azure、「エンタープライズワークロード向けハイブリッドHPCアーキテクチャ」、azure.microsoft.com クラウドプロバイダーは現在、チェックポインティングとフォールトトレランスを管理する自動オーケストレーションツールをバンドルしており、データサイエンティストはMPIの深い知識なしにモデルロジックに集中できます。トレーニングジョブが72時間を超えると、GPUクラスターが最低コストの選択肢となり、このしきい値は2025年に企業AIプロジェクトの60%がすでに超えています。[4]McKinsey and Company、「AIトレーニングインフラ:経済的・技術的考察」、mckinsey.com

スマートマニュファクチャリング向けエッジからクラウドへのHPCの成長

工業プラントは現在、1日あたり1テラバイトを超えるセンサーデータをストリーミングしており、クラウドウェアハウスにサマリーを送信する前にミリ秒単位で異常を検知するコンパクトなエッジサーバーの展開が進んでいます。IntelとFoxconnは2025年に深圳の500本の組立ラインにOpenVINOエッジデバイスを導入し、欠陥検知のレイテンシを8秒から120ミリ秒に短縮し、スクラップを18%削減しました。自動車メーカーも同様のパターンを採用しており、BMWのレーゲンスブルク工場はHPE Edgeline機器を使用して3D溶接データをリアルタイムで検査しています。日本の経済産業省は2025年に同様のエッジ設備への補助金として450億円(3億1,000万米ドル)を拠出し、2028年までに12%の生産性向上を目標としています。ISO 23247などの国際標準が相互運用性を確立しており、Nvidia Jetson推論モジュールとAMD EPYCプリプロセッシングノードの混在フリートを可能にしています。

不正検知に向けた金融・銀行・保険分野におけるリアルタイムアナリティクスの採用加速

グローバルな決済ネットワークはサブ秒単位の不正スコアリングを必要としており、銀行は数十億のトランザクションノードをマッピングするGPUアクセラレーテッドグラフアナリティクスへの移行を進めています。JPMorgan ChaseはNvidia A100 GPUを搭載したIBM Power10サーバーで2025年に120億件のトランザクションを処理し、420万件の高リスクイベントを検知しながら誤検知を30%削減しました。2026年1月に施行された欧州のPSD3規制はリアルタイムモニタリングを義務付け、地域全体でのアップグレードを促進しています。2025年半ばにリリースされたOracleのExadata X10Mは不正モデルの状態を永続メモリに保持し、コールドスタートのレイテンシを80%削減しました。アジア太平洋地域では、DBS銀行やICICI銀行の実装に倣い、銀行がデータ主権規制の範囲内に留まるためにパブリッククラウドのフロントエンドとオンプレミスのアナリティクスエンジンを組み合わせています。

中小企業向けに手頃なHPCを実現するGPUおよびCPUクラスターのコアあたりコストの低下

ハイパースケーラーがAWS Trainium2などの自社開発チップを導入したことで、アクセラレーター価格は2025年に前年比35%下落し、資金制約のある企業へのアクセスが拡大しました。従量課金制の請求により資本支出が不要となり、中小企業は機器を一括購入する代わりに時間単位でクラスターをスケールできます。DellのAPEXサービスはオンプレミス展開を月額サブスクリプションに転換し、予測可能なコストと自動的な3年ごとのハードウェア更新を提供します。公共部門のインセンティブもこのトレンドを後押ししており、インドのデジタルインディアプログラムは対象中小企業のクラウド費用の最大50%を補助します。アクセラレーターとCPUの価格比が低下するにつれ、クラウドへのバーストの回収期間は季節的ワークロードで6ヶ月を下回り、採用が加速しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 専用HPCクラスターの高い総所有コスト | -2.80% | 北米および欧州の中堅企業で特に深刻なグローバル市場 | 短期(2年以内) |

| HPC・並列プログラミング専門家の不足 | -2.20% | APACおよび新興市場で深刻なギャップを抱えるグローバル市場 | 長期(4年以上) |

| 国境を越えたクラウドアナリティクスを制限するデータ主権規制 | -1.90% | 欧州(GDPR)、中国、インド、中東での新興規制 | 中期(2〜4年) |

| 継続的なデータストリームを妨げる新興市場のインフラ信頼性の問題 | -1.60% | サブサハラアフリカ、東南アジア、南米の一部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

専用HPCクラスターの高い総所有コスト

オンプレミスクラスターはGPUノードあたり約15,000米ドルのコストがかかり、年間の電力、冷却、保守費用が初期投資の40%〜60%を追加で発生させるため、中堅企業の導入を妨げています。2025年のデロイトの調査では、欧州メーカーの58%が予測不可能なエグレス料金をクラウドの主要な欠点として挙げ、見込まれる節約効果を損なっていることが明らかになりました。電力消費も大きな課題であり、1,024ノードのNvidia H100クラスターは2.5メガワットを消費する可能性があり、これは1,800世帯分に相当し、オペレーターは専用の電力契約を確保する必要があります。アップタイムインスティテュートのレポートによると、液体冷却は除去する熱量1メガワットあたり120万米ドルの追加コストが発生します。こうした経済性は、四半期ごとの予測など断続的なワークロードを持つ企業に不利であり、従量課金モデルへの移行を促しています。

HPC・並列プログラミング専門家の不足

2025年には世界のHPCセンターの68%がCUDA、OpenMP、またはMPIの求人を抱えており、シニアスタッフの採用にかかる平均期間は9ヶ月でした。大学が年間に輩出する並列コンピューティング専門家は2,000人未満であるのに対し、求人数は18,000件に上り、給与を押し上げ展開を遅らせています。アジア太平洋地域は最も深刻なギャップに直面しており、中国の新設AI研究機関とインドの拡大された超高性能コンピューティングミッションが同じ人材を争い、第2層の研究所では25%を超える離職率が生じています。企業は社内アカデミーへの投資を行っており、IBMは2025年に1,200人の開発者を認定しましたが、即戦力となるスタッフの育成には1年かかる場合があります。ハードウェアの急速な世代交代も問題を複雑にしており、あるGPU世代向けに最適化されたコードが次世代では性能を発揮できない場合があり、継続的なスキルアップが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:アクセラレーターが次世代ワークロードを牽引

ハードウェアセグメントは2025年の収益の46.19%を占め、ハイパフォーマンスデータアナリティクス市場の基盤としての役割を確固たるものにしました。ハードウェアの中でも、アクセラレーターはGPU、FPGA、ASICがCPUよりもはるかに高速に行列演算を実行するため、CAGR 21.97%で拡大しています。Nvidia Blackwell B200 GPUは以前のA100ユニットよりも少ない電力消費で20ペタフロップスのFP4推論を実現し、リアルタイムの言語モデルサービングを可能にしています。AMD MI300Xは192GBのHBM3メモリを提供し、以前は大規模モデルのトレーニングを制約していた帯域幅の限界に対処しています。高速NVMe-over-FabricsストレージはI/Oボトルネックを削減し、持続スループットをペタバイト規模のレベルへと引き上げています。

ソフトウェアコンポーネントも並行して成長しており、ベンダーがクラスターの複雑さを隠蔽するKubernetesベースのオーケストレーションをバンドルすることで、平均利用率が40%から70%以上に向上しています。HPCスキルを持たない企業がチューニングとモニタリングをアウトソースするため、サービス収益も増加しています。このエコシステム全体がアクセラレーターを重要な成長レバーとして位置づけており、その普及がクラウドおよびオンプレミスの両サイトにおけるハイパフォーマンスデータアナリティクス市場規模の将来的な拡大を支えています。

展開モデル別:クラウドおよびハイブリッドアーキテクチャが主流

クラウドおよびハイブリッドモデルは2025年の収益の71.84%を占め、従量課金制とほぼ即時のスケーラビリティがデータ集約型ワークロードに適合していることを示しています。AWS Trainium2インスタンスは同等のH100製品より40%低い価格設定で、言語モデルをファインチューニングするスタートアップ企業の間で広く採用されました。Googleのクロスクラウドインターコネクトは2026年に開始され、オンプレミスクラスターとGoogle Compute Engine間でペタバイト規模のデータを10ミリ秒未満のレイテンシで転送します。

規制対象セクターは依然としてプライベートデータセンターで機密ワークロードを実行していますが、ほとんどの企業は季節的なピークをパブリッククラウドにバーストするハイブリッドフレームワークを採用しています。エグレス料金は平均1GBあたり0.09米ドルであり、大規模なデータセットの移行は非現実的であるため、アナリティクスパイプラインは実質的に元のプロバイダーに固定されます。AWS Local Zones(サウジアラビア)やAzure Stack Hub(インド)などのソブリンクラウドゾーンは、データ居住要件とハイパースケール経済の調和を試みています。これらの動向により、クラウドおよびハイブリッド展開は予測期間を通じてハイパフォーマンスデータアナリティクス市場を牽引し続けるでしょう。

組織規模別:中小企業が採用を加速

大企業は2025年の支出の62.36%を占めており、複数年契約とグローバルサポート要件がハイパースケーラーのボリューム価格設定に有利に働いています。しかし、中小企業はCAGR 21.67%で最も急速に成長するコホートであり、レイクハウス環境のガバナンスを自動化するDatabricks Unity CatalogなどのSaaSプラットフォームの低参入障壁に支えられています。Snowflake Cortex AIは、ビジネスアナリストが単一のSQL呼び出しで感情分析を実行できるようにし、Pythonコーディングを不要にしています。

政府の補助金も採用を加速させており、シンガポールのSME Go Digitalスキームはクラウドパイロットプロジェクトを補助し、インドはデジタルインディアの下で税額控除を提供しています。Dell APEXなどのファイナンシングプログラムは支払いを分散させ、企業がインフラを運営費として扱えるようにしています。これらのメカニズムが収束するにつれ、中小企業は社内の深い技術チームを抱えることなく、ハイパフォーマンスデータアナリティクス市場シェアにおける割合を拡大しています。

エンドユーザー産業別:小売が成長をリード

銀行・金融サービス・保険は不正アナリティクスと資本モデリングに支えられ、2025年の収益の24.53%を占めましたが、コアシステムの成熟に伴い成長は安定化しています。一方、小売・電子商取引は、購買者の注意が薄れる前にアップセルを行う100ミリ秒未満のパーソナライゼーションに牽引され、CAGR 21.88%で成長すると予測されています。WalmartのItem 360エンジンは2025年に1日あたり25億件のトランザクションを分析し、在庫切れイベントを22%削減しました。

ヘルスケアおよびライフサイエンスは、ゲノムパイプラインが計算需要を年間40%押し上げているため、強い勢いを示しています。政府・防衛、エネルギー・公益事業、通信は合計で中一桁台のシェアを保持していますが、グリッド最適化、5Gネットワークスライシング、品質管理などのユースケースが拡大しています。これらの垂直市場のダイナミクスが総合的にハイパフォーマンスデータアナリティクス市場の拡大を支えています。

地域分析

北米は、2,000億米ドルを超えるハイパースケーラーの設備投資と、1エクサフロップの壁を突破したFrontierシステムなどの連邦エクサスケールプログラムにより、2025年の支出の41.29%を維持しました。カナダは2025年に4億カナダドル(2億9,500万米ドル)を投資し、2027年までに国家容量を100ペタフロップスに引き上げる計画です。メキシコは2025年にハイパースケーラーの合計投資額32億米ドルを集め、ニアショアリングのデータセンターハブとして台頭しています。

アジア太平洋地域は、2030年までに1,000エクサフロップスを目指す中国の計画と日本の量子古典ハイブリッドロードマップに牽引され、CAGR 22.07%で最も急速な成長が予測されています。インドは2025年に国家超高性能コンピューティングミッションを18センターに拡大し、フェーズ3のアップグレードに4,500クロールインドルピー(5億4,000万米ドル)を配分しました。オーストラリアの新しいキャンベラスーパーコンピューターは気候研究向けに50ペタフロップスを目標としています。中国とインドのデータ主権法は現地処理を義務付けており、国内クラウドゾーンへの投資を誘導しています。

欧州は中20%台のシェアを保持しており、スペイン、イタリア、ドイツにわたるプレエクサスケールシステムに80億ユーロ(90億米ドル)を超える予算を投じたEuroHPC共同事業体に支えられています。ドイツのJUPITERは2025年に500ペタフロップスに達し、エネルギー効率の高い液体冷却を実証しました。英国はAI研究リソースに9億ポンド(11億5,000万米ドル)を拠出しましたが、Brexit後の人材流出が進捗を遅らせています。南米および中東・アフリカは依然として初期段階にありますが、停滞しているわけではなく、サウジアラビアの政府系ファンドは2025年に国家HPCセンターを開設しました。

競合環境

市場は中程度の集中度を示しており、上位5社であるAmazon Web Services、Microsoft、Google、Hewlett Packard Enterprise、Nvidiaが2025年のグローバル収益の約55%を占めました。ハイパースケーラーは、サードパーティチップへの依存を低減するためにAWS Trainium2、Google TPU v5、Microsoft Maiaなどの独自シリコンを設計することで垂直統合を進めています。従来のハードウェア企業は、ソフトウェア定義オーケストレーションとマネージドサービスへとピボットし、複雑さを隠蔽するためにKubernetesクラスターをインフラ販売にバンドルしています。

Cerebras Systemsなどの新興プレーヤーはウェーハスケールシリコンを使用してノード間レイテンシを排除し、Graphcoreはインテリジェンスプロセッシングユニットでスパース推論をターゲットにしていますが、両社ともハイパースケーラーの流通力には及びません。

オープンソースフレームワークであるApache Spark、Dask、Rayがミドルウェアを汎用化しており、独自ベンダーはセキュリティ認証とエンタープライズサポートによる差別化を迫られています。合併・買収が業界を再編しており、Broadcomは2024年にVMwareを買収して仮想化の連携を強化し、AMDによるXilinxの買収はFPGAスタックを強化しました。全体的な競争は、コストパーフロップの低減と垂直SaaSプラットフォームへのアナリティクスの直接組み込みを中心に展開されています。

ハイパフォーマンスデータアナリティクス産業リーダー

SAS Institute, Inc.

Oracle Corporation

ATOS SE

Microsoft Corporation

NVIDIA Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:NVIDIAはBlackwell Ultraアーキテクチャと576基のRubin Ultra GPUを搭載したNVL576ラックを発表し、コパッケージドオプティクスによる消費電力削減を実現しながらエクサスケール級のAIコンピューティングを可能にしました。

- 2025年5月:One Stop SystemsはUSSOCOMとの協力研究開発協定に署名し、現場AIワークロード向けの堅牢なエッジHPCユニットを共同開発することになりました。

- 2025年5月:SeerはProteograph ONEおよびSP200オートメーションをリリースし、週間プロテオミクスのスループットを1,000サンプル以上に引き上げました。

- 2025年4月:Google Cloudは自律型データファンデーションサービスとワークフローエージェントを発表し、Radisson Hotel Groupなどのパートナーのキャンペーン生産性を50%向上させました。

- 2025年3月:IonOpticsはプロテオミクスおよび臨床分野での展開拡大に向けて新たなグローバル営業リーダーを任命しました。

グローバルハイパフォーマンスデータアナリティクス市場レポートの範囲

ハイパフォーマンスデータアナリティクス市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、展開モデル(オンプレミス、クラウドおよびハイブリッド)、組織規模(中小企業、大企業)、エンドユーザー産業(銀行・金融サービス・保険、政府・防衛、エネルギー・公益事業、小売・電子商取引、ヘルスケア・ライフサイエンス、通信・ITサービス、製造業)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア | サーバー |

| アクセラレーター(GPU、FPGA、ASIC) | |

| 高速ストレージ | |

| インターコネクトおよびネットワーキング | |

| ソフトウェア | 分散ファイルシステムおよびデータベース |

| アナリティクスフレームワークおよびライブラリ | |

| オーケストレーションおよびクラスター管理 | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウドおよびハイブリッド |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険 |

| 政府・防衛 |

| エネルギー・公益事業 |

| 小売・電子商取引 |

| ヘルスケア・ライフサイエンス |

| 通信・ITサービス |

| 製造業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | サーバー |

| アクセラレーター(GPU、FPGA、ASIC) | ||

| 高速ストレージ | ||

| インターコネクトおよびネットワーキング | ||

| ソフトウェア | 分散ファイルシステムおよびデータベース | |

| アナリティクスフレームワークおよびライブラリ | ||

| オーケストレーションおよびクラスター管理 | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モデル別 | オンプレミス | |

| クラウドおよびハイブリッド | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険 | |

| 政府・防衛 | ||

| エネルギー・公益事業 | ||

| 小売・電子商取引 | ||

| ヘルスケア・ライフサイエンス | ||

| 通信・ITサービス | ||

| 製造業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

ハイパフォーマンスデータアナリティクスへの支出はどのくらいの速度で成長すると予測されていますか?

2026年から2031年にかけて、支出はCAGR 21.14%で増加し、市場規模は2026年の1,526億米ドルから2031年には3,981.7億米ドルに達すると予測されています。

現在の収益において最大のシェアを占める展開モデルはどれですか?

クラウドおよびハイブリッド展開は2025年のグローバル収益の71.84%を生み出しており、従量課金制と弾力的な容量への幅広い選好を反映しています。

アクセラレーターがアナリティクスワークロードにとって重要な理由は何ですか?

GPU、FPGA、ASICはCPUよりもはるかに高速にテンソルおよび行列演算を実行し、リアルタイムAI推論を可能にしてモデルトレーニング時間を短縮することで、CAGR 21.97%を牽引しています。

2031年にかけて最も高い成長を示す地域はどこですか?

アジア太平洋地域は、中国、日本、インドにおける国家AI戦略がペタスケール容量を継続的に拡大しているため、CAGR 22.07%で成長すると予測されています。

中堅企業のオンプレミス採用を制限する要因は何ですか?

GPUノードあたり15,000米ドルの高い総所有コストに加え、急峻な電力・冷却費用が、断続的なワークロードに対して専用クラスターの正当化を困難にしています。

並列プログラミングにおける人材不足はどの程度深刻ですか?

2025年には、HPCセンターの68%がCUDAまたはMPIの未充足求人を抱えており、グローバルな需要が大学の供給を約9倍上回り、採用サイクルが9ヶ月に延びています。

最終更新日: