ウェアラブル決済デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

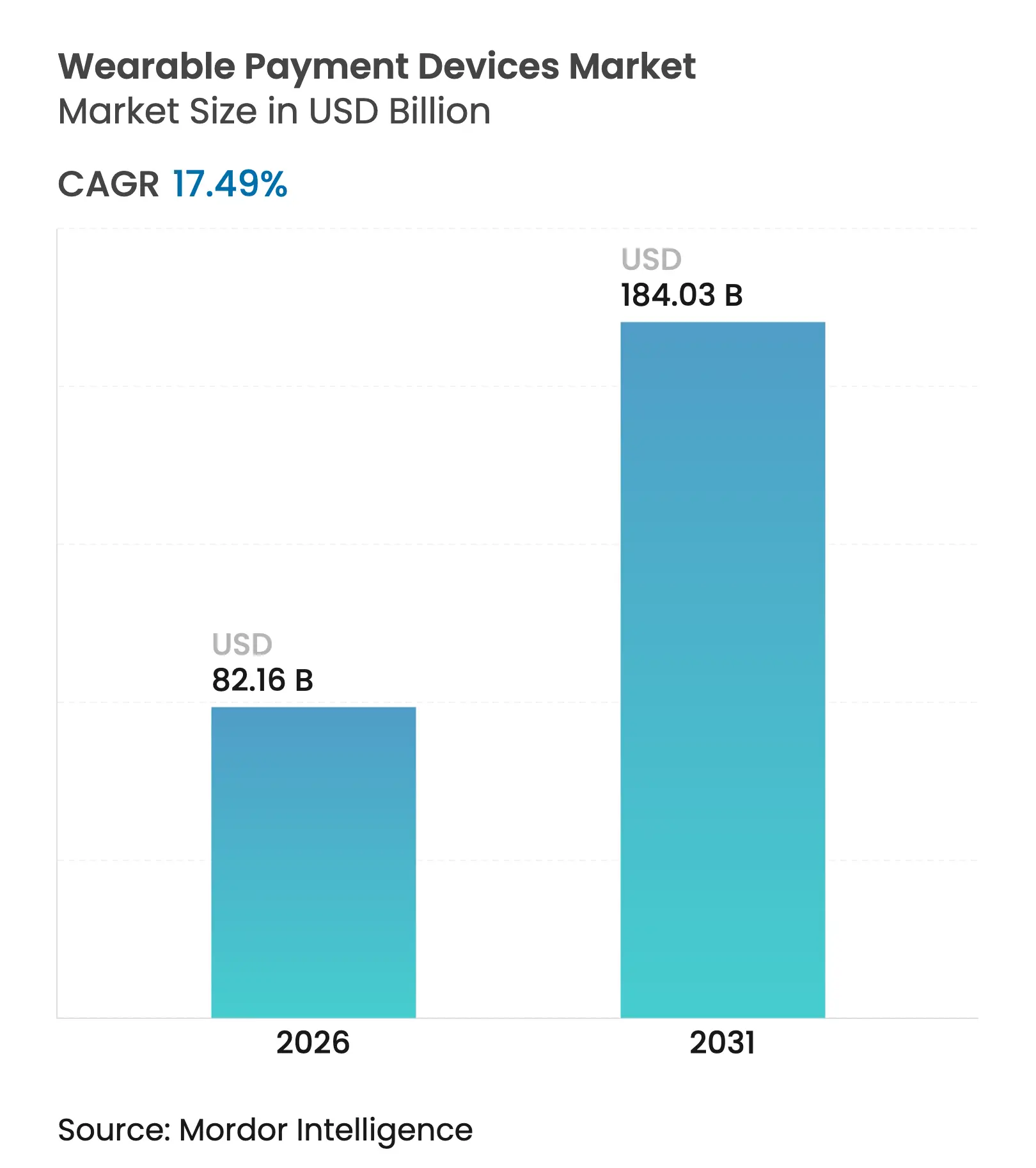

| 市場規模 (2026) | 82.16 十億米ドル |

| 市場規模 (2031) | 184.03 十億米ドル |

| 成長率 (2026 - 2031) | 17.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェアラブル決済デバイス市場分析

ウェアラブル決済デバイス市場規模は、2025年の699億5,000万USDから2026年には821億6,000万USDへと成長し、2026年~2031年の年平均成長率(CAGR)17.49%で2031年までに1,840億3,000万USDに達すると予測されています。非接触決済への強い需要、小型電子機器の継続的なイノベーション、および金融セクターのトークン化プログラムがこの拡大を支えています。消費者は、健康追跡、本人確認、決済を一つのデバイスに統合したフォームファクターへと移行しており、競争の重点はハードウェアの差別化から統合サービスエコシステムへとシフトしています。デバイスメーカーは生体認証セキュリティへの投資を進める一方、決済ネットワークは不正リスクを低減し、公共交通機関、小売、フィットネス施設での受け入れを拡大するトークン化基盤を整備しています。その結果、テクノロジー企業、イシュアー、アクワイアラー間のパートナーシップが市場浸透戦略の中核となっており、特にスマートフォン主導の決済習慣がウェアラブル普及を加速させている新興経済圏においてその傾向が顕著です。

レポートの主要ポイント

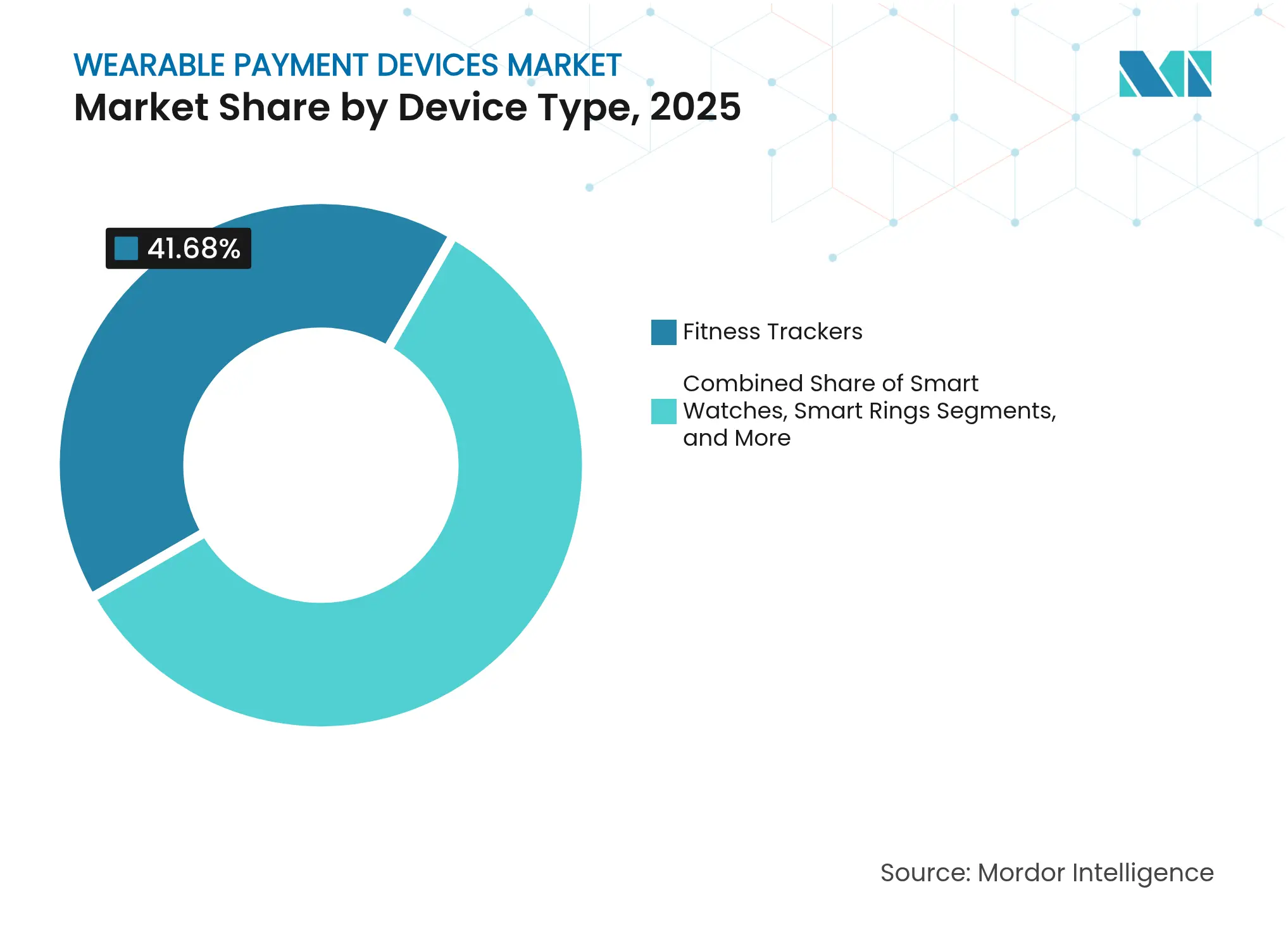

- デバイスタイプ別では、フィットネストラッカーが2025年のウェアラブル決済デバイス市場シェアの41.68%をリードし、スマートリングは2031年にかけて23.1%のCAGRで拡大すると予測されています。

- 技術別では、近距離無線通信(NFC)が2025年のウェアラブル決済デバイス市場規模の57.44%のシェアを占め、QRおよびバーコードシステムは2031年にかけて21.78%のCAGRで進展しています。

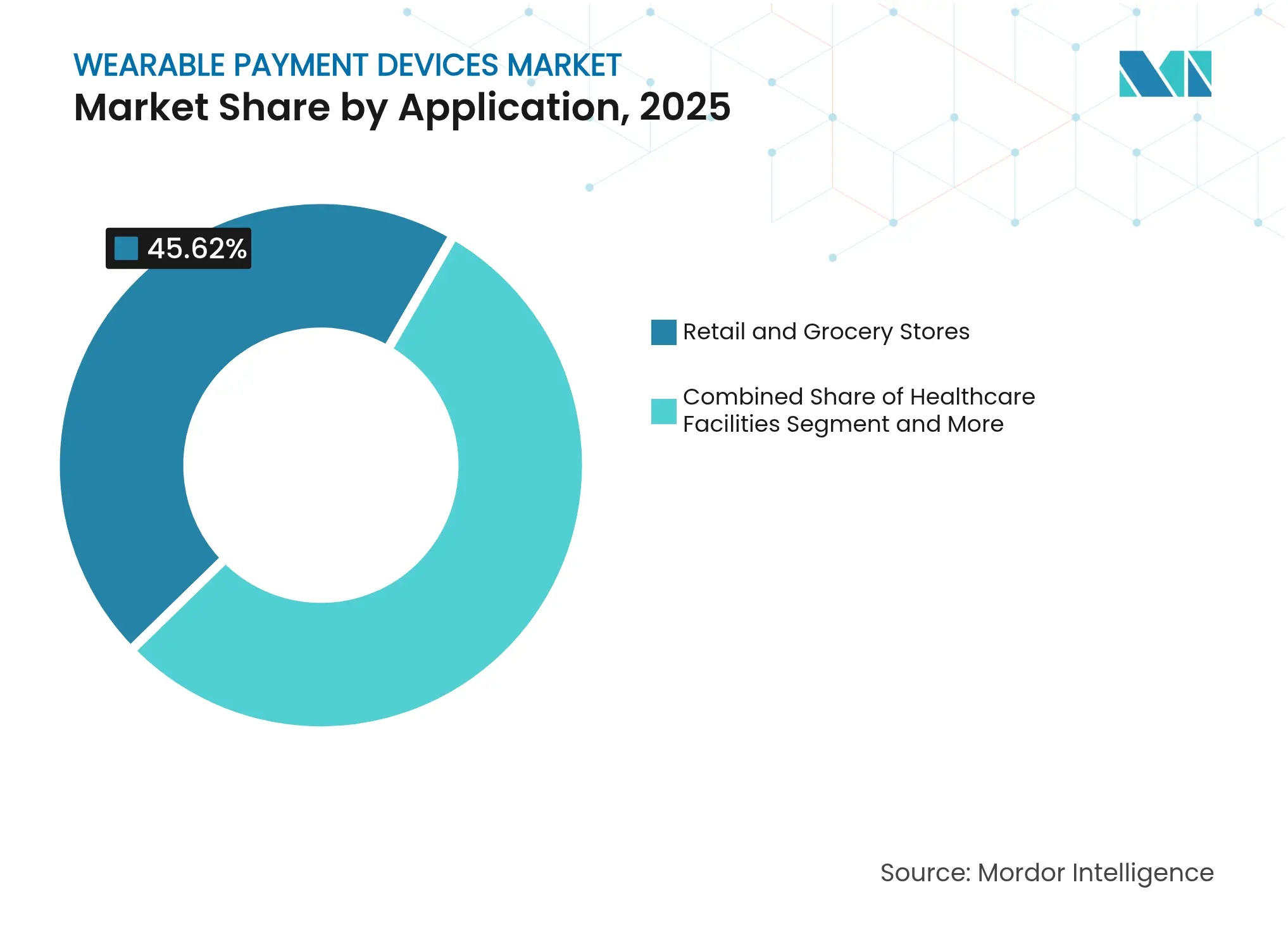

- 用途別では、小売・食料品店が2025年に45.62%の収益シェアを獲得し、交通・チケット発行は2031年にかけて22.05%のCAGRで成長すると予測されています。

- 販売チャネル別では、間接販売が2025年のウェアラブル決済デバイス市場規模の63.25%を占めていますが、消費者直販モデルは2026年~2031年にかけて19.52%のCAGRで拡大する見込みです。

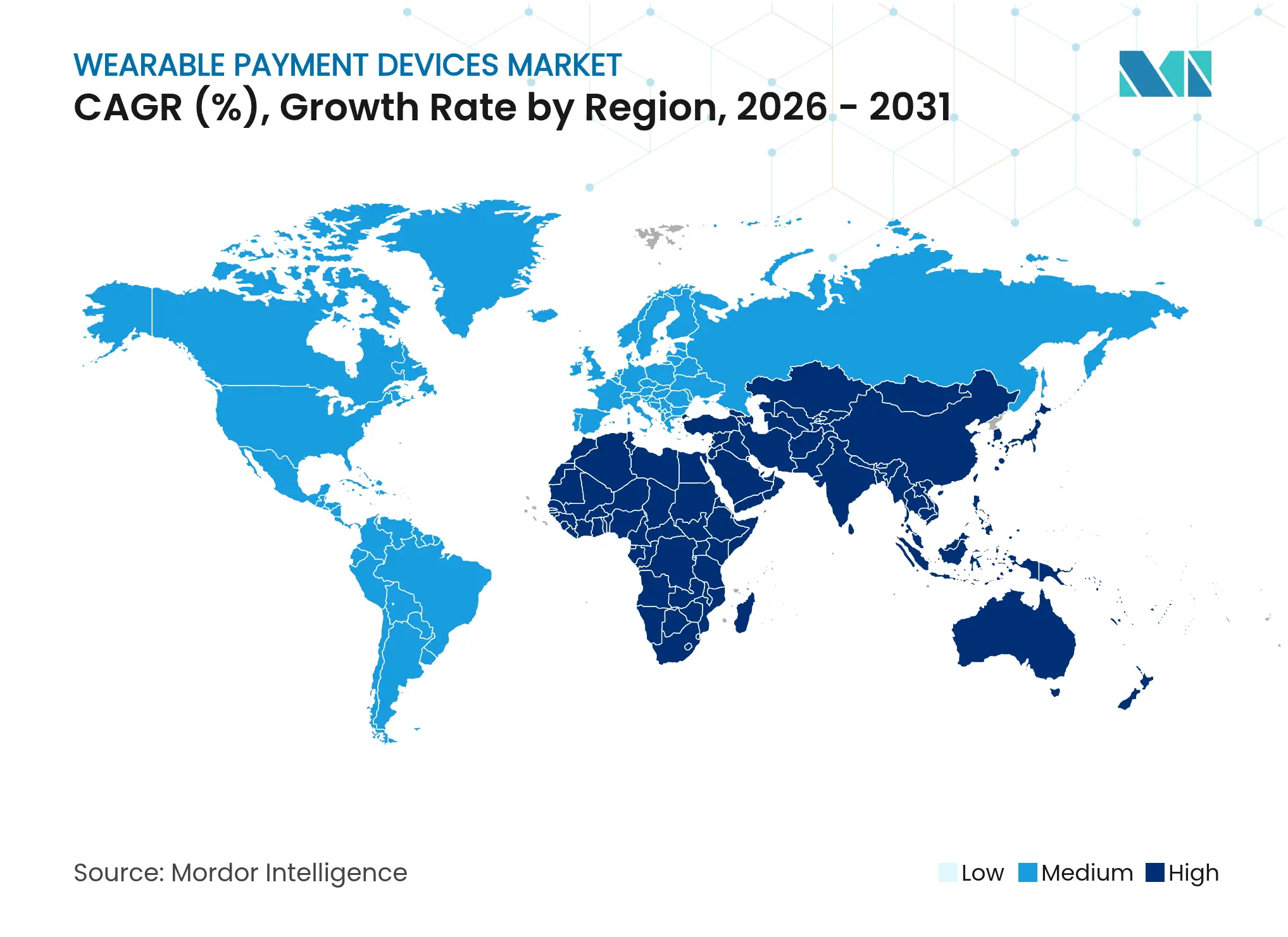

- 地域別では、北米が2025年のウェアラブル決済デバイス市場の29.96%のシェアを占め、アジア太平洋地域は2026年~2031年に最速の19.88%のCAGRを記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のウェアラブル決済デバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州大量輸送システムにおけるトークン化NFC取引の急増 | +5.3% | 欧州(北米への波及あり) | 中期(2~4年) |

| 北米における生体認証対応ウェアラブルによるKYC不要決済の加速 | +4.4% | 北米(欧州への普及拡大あり) | 短期(2年以内) |

| 東南アジアにおける補助金付きPOSアップグレードプログラムによるウェアラブル受け入れの促進 | +3.5% | 東南アジア(より広いアジア太平洋地域への拡大あり) | 中期(2~4年) |

| 「トレーニング従量課金制」ジム会員モデルの台頭によるフィットネストラッカー決済の推進 | +2.7% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| 組み込みSIM(eSIM)の普及による国境を越えたリストバンド決済の解放 | +1.8% | グローバル(欧州および北米での早期普及あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州大量輸送システムにおけるトークン化NFC取引の急増

欧州の交通事業者は、クローズドループカードをオープンループのトークン化NFC決済に置き換え、乗車時間の短縮とセキュリティの向上を実現しています。ロンドンをはじめとする主要都市では、通勤者のスマートウォッチやスマートリングがオールアクセスチケットとして機能するようになり、駅周辺の日常的な小売購入においてもウェアラブル決済が急速に普及しています。Visaは、世界の取引の3分の1以上が現在非接触型であり、交通機関が初めてのタップ体験の大きな割合を占めていると報告しています。[1]Visa、「都市モビリティの変革」、visa.com この日常的な行動を活用する加盟店は、より高いスループットと現金取り扱いコストの削減を実現しています。

北米における生体認証対応ウェアラブルによるKYC不要決済の加速

スマートリングおよび高度なスマートウォッチには、指紋、心拍、または静脈パターンセンサーが搭載され、ユーザーを継続的に認証します。この持続的な本人確認モデルにより、イシュアーはデバイス有効化時に本人確認(KYC)チェックを前倒しで実施でき、販売時点での後続取引を効率化します。金融機関はリスク低減のメリットを享受し、消費者はスムーズな決済フローを楽しめます。フィットネス志向のミレニアル世代およびZ世代による早期普及が、小売業者に対してこれらのデバイスを受け入れるための端末アップグレードを促し、需要と受け入れの好循環を生み出しています。

東南アジアにおける補助金付きPOSアップグレードプログラムによるウェアラブル受け入れの促進

ベトナム、インドネシア、タイの政府は、中小規模の加盟店向けにNFC対応販売時点管理端末のコストを引き下げる財政的インセンティブを提供しています。ベトナムでは、消費者によるQRコードの利用が2021年の35%から2023年には62%に急増しました。[2]Man The Nguyen & Tho Alang、「買い物客はいつQRコードの使用を好むか?ベトナムからの実証的証拠」、Future Business Journal、springeropen.com 整備されたインフラ基盤により、基本的なフィットネストラッカーやスマートウォッチを持つ買い物客は現金を持たずに取引でき、青空市場や路上の屋台でも利用が始まっています。決済ネットワークは、この地域を現金依存度の高い類似経済圏に輸出可能な低コストトークン化ソリューションの試験場と位置づけています。

「トレーニング従量課金制」ジム会員モデルの台頭

英国および米国のフィットネスチェーンは、NFC対応トラッカーを通じて自動的に差し引かれる実際の施設利用に応じたアクセス料金制度を導入するケースが増えており、このトラッカーは入場証明書と決済手段を兼ねています。英国のフィットネス業界は2024年に6.1%拡大し、会員数1,150万人に達し、57億ポンド(73億USD)の収益を生み出しました。[3]ukactive、「英国健康・フィットネス市場レポート2025」、ukactive.com 定額月額プランに抵抗を感じていたカジュアルユーザーも、ワークアウトセッションを追跡するマイクロ課金を受け入れるようになり、ジムとウェアラブルプロバイダーの双方にとって顧客基盤が拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMのコンプライアンスコストを増大させるPCI-DSS 4.0の義務化 | -2.7% | グローバル(北米および欧州での影響が特に大きい) | 短期(2年以内) |

| プレミアムスマートウォッチの出荷を制限するリチウムイオン供給制約 | -1.8% | グローバル(製造への影響はアジアに集中) | 中期(2~4年) |

| DACHリージョンにおけるリングベース決済のデータプライバシーに対する消費者の低い信頼 | -1.4% | ドイツ、オーストリア、スイス(欧州全体への波及あり) | 短期(2年以内) |

| ラテンアメリカ小売における断片化したQRコード規格 | -1.2% | ラテンアメリカ(特にブラジル、アルゼンチン、メキシコ) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

OEMのコンプライアンスコストを増大させるPCI-DSS 4.0の義務化

2024年に導入されたPCI-DSS 4.0は、デバイスメーカーに対し、決済対応ウェアラブルすべてに強力な暗号化、多要素認証、継続的な脆弱性監視の組み込みを義務付けています。中小ブランドは認証費用やセキュリティ監査スケジュールにより運転資金が圧迫され、製品ロードマップが遅延し、すでにコンプライアンスプログラムを維持している大手企業とのホワイトラベルパートナーシップへの移行を余儀なくされています。[4]PCI セキュリティスタンダーズカウンシル、「ペイメントカード業界データセキュリティ基準:要件とテスト手順、v4.0.1」、pcisecuritystandards.org このダイナミクスは参入障壁を高め、資本力のある既存大手企業への市場シェア集中を招く可能性があります。

プレミアムスマートウォッチの出荷を制限するリチウムイオン供給制約

電池グレードのリチウムは、電気自動車および系統蓄電池からの競合需要により依然として供給不足が続いています。プレミアムスマートウォッチは、明るいディスプレイと継続的な生体認証スキャンを駆動するために高密度セルを必要とするため、メーカーは生産予測を削減するか、省エネルギー設計にデバイスを再設計するかを迫られています。マテリアルフロー分析によると、リチウムの累積需要は2050年までに665万トンに達すると見込まれており、サプライチェーンへの持続的な圧力が示唆されています。そのため、研究開発チームはシリコン陽極ブレンドやフレキシブルパウチ構造を探求していますが、大規模な商業普及には数年を要する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:進化するフォームファクターの中でスマートリングが勢いを増す

デバイスタイプ別のウェアラブル決済デバイス市場規模は2025年に341億6,000万USDに達し、フィットネストラッカーが41.68%のシェアを占めました。健康モニタリングにおけるトラッカーの定着した存在感により、ベンダーはNFCチップを容易に組み込むことができ、数百万人のカジュアルなフィットネスユーザーを非接触決済利用者へと転換しました。スマートウォッチは依然として充実したアプリエコシステムと、ウォッチ上での領収書確認を容易にする大型画面を備えていますが、生産量はリチウムイオンの供給状況に左右されています。

スマートリングは注目のカテゴリーであり、2026年~2031年にかけて23.1%のCAGRを記録すると予測されています。その控えめなデザインはファッション意識の高い消費者に訴求し、皮膚との継続的な接触により継続的な生体認証が可能です。Samsungの2024年7月のGalaxy Ring発売はメインストリームへの参入意図を確認させ、スタートアップ競合他社からの後続発表を促しました。アンテナの小型化や電力管理などの製造上の課題は、フレキシブルリチウムイオンおよび超低消費電力NFCコントローラーの技術革新により緩和されつつあります。これらの課題が解決されるにつれ、スマートリングのサブ市場はエンタープライズアクセス制御やホスピタリティのチェックインへと展開を広げ、ウェアラブル決済デバイス市場の裾野を拡大することが期待されます。

技術別:QRコードがNFC優位性に急速な挑戦を仕掛ける

NFCプロトコルは2025年に57.44%のシェアを保持し、北米および欧州全域における高額タップ決済体験の基盤であり続けています。NFCの堅牢なセキュリティ、13.56 MHzでの標準化された周波数、および決済ネットワークのトークン化とのシームレスな統合により、中~プレミアムウェアラブルへの組み込みが確固たるものとなっています。しかしながら、QRおよびバーコードシステムは、加盟店のハードウェアコストの低さとスマートフォンカメラとの広範な互換性に後押しされ、21.78%のCAGRで拡大しています。東南アジアの政府は、レガシーカードインフラを迂回する国家QR規格を積極的に推進し、加盟店に対してクイックスキャン決済の受け入れを促しており、これがQR対応ウェアラブルの有効性を間接的に証明しています。

ハイブリッドソリューションが注目を集めており、フラッグシップスマートウォッチはデュアル無線とオンデバイスコードジェネレーターを搭載しています。このような汎用性により、OEMは地域の規格断片化から保護されながら、世界中で統一されたユーザー体験を提供できます。無線周波数識別(RFID)は遊園地などのクローズドループ環境での関連性を維持していますが、オープンループ方式が国際的に広く受け入れられるにつれ、そのシェアは低下すると予測されています。

用途別:交通エコシステムがウェアラブル決済への消費者習慣化を加速

小売・食料品店は2025年の用途別収益の45.62%を占め、現在は非接触対応となった初期のPINおよびチップ端末アップグレードを活用しています。しかし、交通・チケット発行は2031年にかけて22.05%のCAGRを達成する軌道にあり、最も成長の速い用途クラスターとなっています。バス、地下鉄、通勤鉄道におけるオープン決済アーキテクチャは日常的なタップ行動を促進し、ウェアラブル決済を大規模に普及させる効果的なマーケティングとなっています。このトレンドはネットワーク効果を生み出しており、通勤者がリングで運賃を支払うと、そのリングが駅構内のコンビニエンスストアでのデフォルトウォレットとなります。

医療施設も密接に続いており、患者識別やカフェテリアでの購入にウェアラブルを統合し、HIPAA準拠のトークン化慣行と整合させています。フィットネス・レクリエーションセンターは、利用量ベースの価格設定に後押しされ、ワークアウト指標とマイクロ決済を組み合わせ、会員ウォレットをリアルタイムで更新しています。イベント会場やホスピタリティ事業者も、チケット発行、本人確認、キャッシュレス支出を一つのアーティファクトに集約する決済リストバンドを検討しており、ウェアラブル決済デバイス市場の業種横断的な訴求力を強化しています。

販売チャネル別:消費者直販がサービス中心の収益化を加速

電子機器小売業者、携帯キャリア、電子商取引マーケットプレイスを通じた間接流通が2025年に63.25%のシェアを占め、広範なチャネルリーチと通信パッケージとのバンドルにより牽引されました。しかし、消費者直販(DTC)ストアフロントは、メーカーが高い顧客生涯価値と豊富な顧客データを求めるにつれ、19.52%のCAGRを達成する見込みです。プレミアムプレイヤーは現在、サブスクリプションベースの健康インサイト、延長保証、限定アクセサリーのリリースをバンドルし、すべてを独自のウェブショップとアプリから提供しています。このモデルは顧客の定着度を高め、ハードウェアの買い替えサイクルを緩和する継続的な収益をもたらします。

DTCの台頭は、組み込み型ファイナンスの成長とも連動しています。一部のブランドは出荷デバイスに仮想デビットアカウントをプリインストールし、サードパーティウォレットではなくアプリ内基盤を通じた即時有効化とチャージを可能にしています。従来のカードを持たないことが多い新興市場の消費者は、このようなワンストップオンボーディングの恩恵を受け、ウェアラブル決済デバイス市場が現金依存層への浸透を助けています。

地域分析

北米は最大の地域収益を生み出し、2025年のウェアラブル決済デバイス市場の29.96%を占めました。高い非接触普及率、確立されたイシュアー・アクワイアラーネットワーク、および生体認証セキュリティへの消費者の需要がこの地域のリーダーシップを支えています。米国では、テクノロジー企業と金融機関の深い連携により、ロイヤルティプログラムとバンドルされた共同ブランドデバイスが発売されています。カナダは、フィンテックと健康保険エコシステム全体での安全なデータ共有を促進するオープンバンキング施策によりこの勢いを補完しています。

アジア太平洋地域は最も成長の速い地域であり、2026年~2031年にかけて19.88%のCAGRを達成すると予測されています。中国のスーパーアプリ文化はQRベースのマイクロ決済を普及させ、アプリ内ウォレットとシームレスに統合するリストバンドやリングの肥沃な土壌を提供しています。インドの統合決済インターフェース(UPI)はトークンプロビジョニングを容易にし、日本と韓国は大量輸送機関における多モード生体認証の早期普及を示しています。東南アジア各国政府はNFC POS端末のアップグレードを積極的に補助し、毎日新たな受け入れノードを追加することで、国内スマートフォンブランドが発売するウェアラブルの摩擦を低減しています。

欧州は、習慣的なタップ決済行動を触媒する標準化されたオープンループ交通運賃を背景に強い勢いを維持しています。英国はボクシングジムやブティックウェルネススタジオへの生体認証スマートリングの展開を先導し、ドイツはDACH地域での普及を解放するためのプライバシー保証に規制上の注目を集めています。ラテンアメリカでは、都市部のブラジル、アルゼンチン、メキシコがQR規格の断片化により断続的な成長を経験していますが、民間セクターの連合が仕様の統一に向けて結集しつつあります。中東・アフリカは依然として黎明期にありながらも魅力的であり、ドバイのホスピタリティ回廊では、国際訪問者向けにホテルキー、ロイヤルティID、小売ウォレットとして機能するNFCリストバンドの試験運用が行われています。

競争環境

デバイス、プラットフォーム、付加価値サービス全体で競争が激化しています。Apple、Samsung、Googleはスマートウォッチおよびフィットネストラッカーの各層を牽引し、独自のオペレーティングシステムと垂直統合されたチップセットを活用して消費電力とセキュリティを最適化しています。これらの既存大手はVisaおよびMastercardと提携し、ネットワークトークンボールトをセキュアエレメントに直接組み込み、イシュアーの統合オーバーヘッドを最小化しています。中間市場では、Xiaomi、Amazfit、Huaweiがアジアおよびラテンアメリカの価格感応度の高い消費者向けに低コストモデルを急速に反復開発しており、より激しい断片化が見られます。

スマートリングは差別化された競争の場を形成しています。Oura Healthは生体認証分析においてファーストムーバーの優位性を維持し、McLearはジュエリーグレードのチタンに決済認証情報を組み込んだミニマリストデザインに注力しています。SamsungのGalaxy Ring参入は小売棚スペースを拡大し、メインストリームの購買層にカテゴリーの正当性を示しました。InfineonやNXPなどのコンポーネントサプライヤーは、セキュアNFCコントローラーとエネルギーハーベスティングモジュールを組み合わせ、OEMがバッテリーフットプリントを縮小しスタンバイ時間を延長できるようにしています。サービス層では、フィンテック新興企業がプラスチックカードを迂回するリング専用デジタルバンクを立ち上げ、従来のイシュアーからインターチェンジおよびサブスクリプション収益を奪っています。

2024年~2025年の戦略的動向は、垂直統合へのシフトを浮き彫りにしています。Mastercardは、デバイスメーカーが外部セキュアエレメントなしにネットワークトークン化を活用できる組み込みSDKを展開し、ThalesはPCI-DSS 4.0向けに事前認証済みのチップセットを導入してOEMのコンプライアンスサイクルを短縮しました。Garminは、耐久性とキャッシュレスの利便性の両方を重視する耐久系アスリートをターゲットに、より高度な決済セキュリティを備えたランニングウォッチポートフォリオを拡充しました。これらの動向は、ハードウェア主導の差別化から、データインサイト、セキュリティ認証情報、継続的サービスが市場シェアを決定するホリスティックなエコシステムへのシフトを裏付けています。

ウェアラブル決済デバイス業界のリーダー企業

Apple Inc.

Barclays PLC

Google LLC

Samsung Electronics Co Ltd

Mastercard Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Appleは静脈パターン認識機能を搭載したApple Watch Series 10 Ultraを発売し、生体認証セキュリティのロードマップを強化するとともに、ハードウェアとApple Payの統合を深化させました。同社は既存のiPhoneユーザーをマルチデバイスサービス加入者へと転換し、ウェアラブルポートフォリオ全体での顧客維持を拡大することを目指しています。

- 2025年3月:GS1はEUデジタル製品パスポートの規格を公表し、QR、RAIN RFID、NFCの相互運用性を実現することで、原産地でのウェアラブル認証を効率化しました。

- 2025年1月:欧州決済評議会は2024年版の決済脅威および不正トレンドレポートを公表し、ウェアラブル取引のセキュリティ確保に関するガイダンスを提供しました。OEMはこれをリスク管理プロトコルの改善に活用しています。

- 2024年11月:GarminはForerunnerシリーズのNFCセキュリティを強化し、耐久性と軽量な決済オプションの両方を求める競技ランナーおよびトライアスリートをターゲットとしました。

世界のウェアラブル決済デバイス市場レポートの調査範囲

スマートウォッチ、フィットネスバンド、リング、衣類アクセサリーを含むウェアラブル決済デバイスは、決済技術を搭載したコンパクトなガジェットです。これらのデバイスにより、ユーザーは現金、カード、スマートフォンを必要とせずに取引できます。近距離無線通信(NFC)や無線周波数識別(RFID)などの技術を使用した非接触決済をサポートしています。利便性とセキュリティを重視して設計されたこれらのデバイスは、効率的でシームレスな決済方法を求める消費者に急速に普及しています。

ウェアラブル決済デバイス市場は、タイプ別(フィットネストラッカー、スマートウォッチ、決済リストバンド、スマートリング)、技術別(近距離無線通信技術(NFC)、無線周波数識別(RFID)、QRおよびバーコード)、用途別(医療、小売、交通、フィットネス、その他)、地域別(北米〔米国、カナダ、メキシコ、その他北米〕、欧州〔ドイツ、英国、フランス、スペイン、その他欧州〕、アジア太平洋〔インド、中国、日本、ニュージーランド、オーストラリア、その他アジア太平洋〕、ラテンアメリカ〔ブラジル、アルゼンチン、その他ラテンアメリカ〕、中東・アフリカ〔アラブ首長国連邦、サウジアラビア、その他中東・アフリカ〕)にセグメント化されています。

本レポートは、上記すべてのセグメントについて金額(USD)ベースの市場予測と規模を提供しています。

| スマートウォッチ |

| フィットネストラッカー |

| 決済リストバンド |

| スマートリング |

| 近距離無線通信(NFC) |

| 無線周波数識別(RFID) |

| 磁気セキュア送信(MST) |

| QRおよびバーコード |

| 小売・食料品店 |

| 医療施設 |

| 交通・チケット発行 |

| フィットネス・レクリエーションセンター |

| その他の用途 |

| 直接販売 |

| 間接販売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他アフリカ |

| デバイスタイプ別 | スマートウォッチ | |

| フィットネストラッカー | ||

| 決済リストバンド | ||

| スマートリング | ||

| 技術別 | 近距離無線通信(NFC) | |

| 無線周波数識別(RFID) | ||

| 磁気セキュア送信(MST) | ||

| QRおよびバーコード | ||

| 用途別 | 小売・食料品店 | |

| 医療施設 | ||

| 交通・チケット発行 | ||

| フィットネス・レクリエーションセンター | ||

| その他の用途 | ||

| 販売チャネル別 | 直接販売 | |

| 間接販売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

レポートで回答される主要な質問

ウェアラブル決済デバイス市場の現在の規模はどのくらいですか?

市場は2026年に820億1,600万USDに達しており、2031年までに1,840億3,000万USDに達すると予測されています。

ウェアラブル決済において最も成長の速い地域はどこですか?

アジア太平洋地域は、政府支援によるPOSアップグレードとモバイルウォレット利用の定着により、2031年にかけて19.88%のCAGRで拡大すると予測されています。

スマートリングはフィットネストラッカーと比較してなぜ人気を集めているのですか?

スマートリングは目立たないフォームファクター、継続的な生体認証、ファッション性を兼ね備えており、これらが相まって2026年~2031年の予測CAGRを23.1%に押し上げています。

PCI-DSS 4.0の規制はウェアラブルデバイスメーカーにどのような影響を与えますか?

コンプライアンスには強力な暗号化と頻繁なセキュリティ監査が必要であり、特に中小OEMにとって開発コストが増大し、市場投入までの時間が遅延する可能性があります。

最も成長の速い用途セグメントはどれですか?

交通・チケット発行が22.05%のCAGR見通しでリードしており、交通当局が標準的なウェアラブルと互換性のあるオープン決済システムを導入しています。

ウェアラブルにおいてNFCに挑戦している技術は何ですか?

QRおよびバーコードシステムは、ハードウェアコストの低さとスマートフォンとの広範な互換性により、特に新興市場で急速に成長しています。

最終更新日: