北米オンラインデートサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

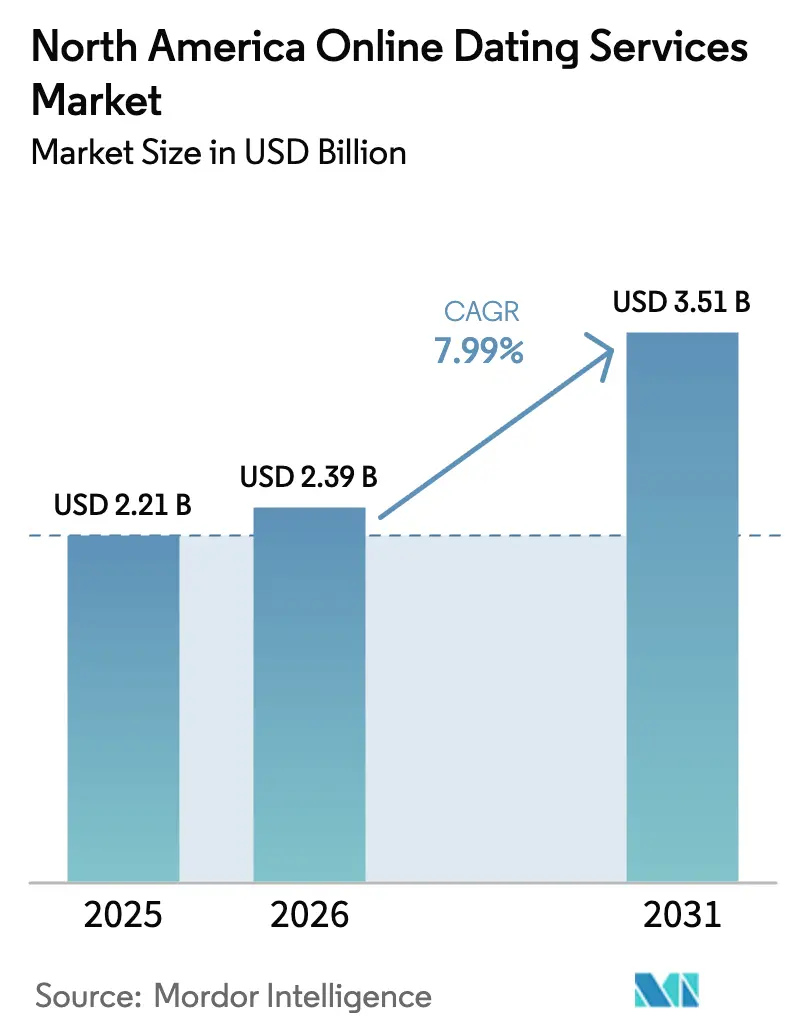

| 基準年の市場規模 (2025) | 2.21 十億米ドル |

| 市場規模 (2026) | 2.39 十億米ドル |

| 市場規模 (2031) | 3.51 十億米ドル |

| 成長率 (2026 - 2031) | 7.99% CAGR |

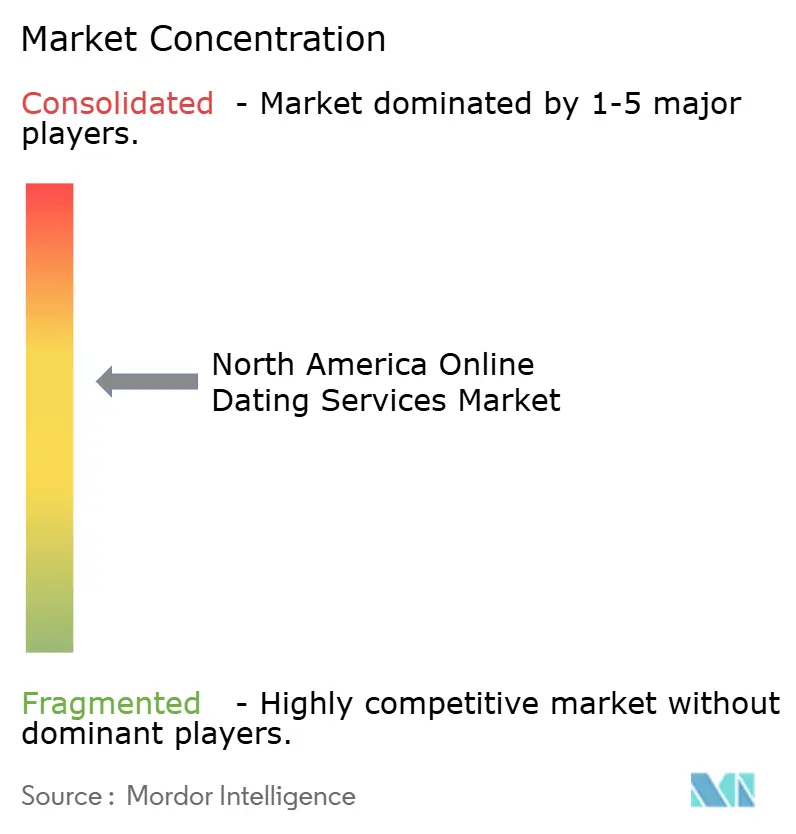

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米オンラインデートサービス市場分析

2026年における北米オンラインデートサービス市場規模は23億9,000万米ドルと推定され、2025年の22億1,000万米ドルから成長し、2031年には35億1,000万米ドルに達する見通しであり、2026〜2031年にかけて7.99%のCAGRで成長します。スマートフォンの高い普及率、人工知能の急速な統合、およびデジタルファーストな交際形成への高まる選好が、この持続的な拡大を支えています。プレミアム安全機能、ビデオ主導のエンゲージメント形式、ならびに年齢層の上位コホートへの人口統計的多様化が、収益の回復力をさらに強化しています。競争の激しさは依然として高い水準にありますが、確立されたブランドはネットワーク効果、データサイエンス能力、および精緻なマイクロトランザクション価格設定を活用してポジションを守り、段階的なウォレットシェアを獲得しています。マネタイゼーション戦略は、純粋なボリューム成長よりも既存ユーザーからの価値抽出をますます優先しており、北米オンラインデートサービス市場内での差別化されたオファリングに対して、成熟しながらも機会豊富なランドスケープを示しています。

主要レポートの知見

- サービスタイプ別では、無料オンラインデートが2025年の北米オンラインデートサービス市場シェアの62.10%を占め、有料セグメントは2031年にかけて10.35%のCAGRで拡大する見込みです。

- 収益モデル別では、サブスクリプションベースのオファリングが2025年の北米オンラインデートサービス市場規模の53.60%を占め、アラカルトマイクロトランザクションは2026〜2031年にかけて12.35%のCAGRで成長する見通しです。

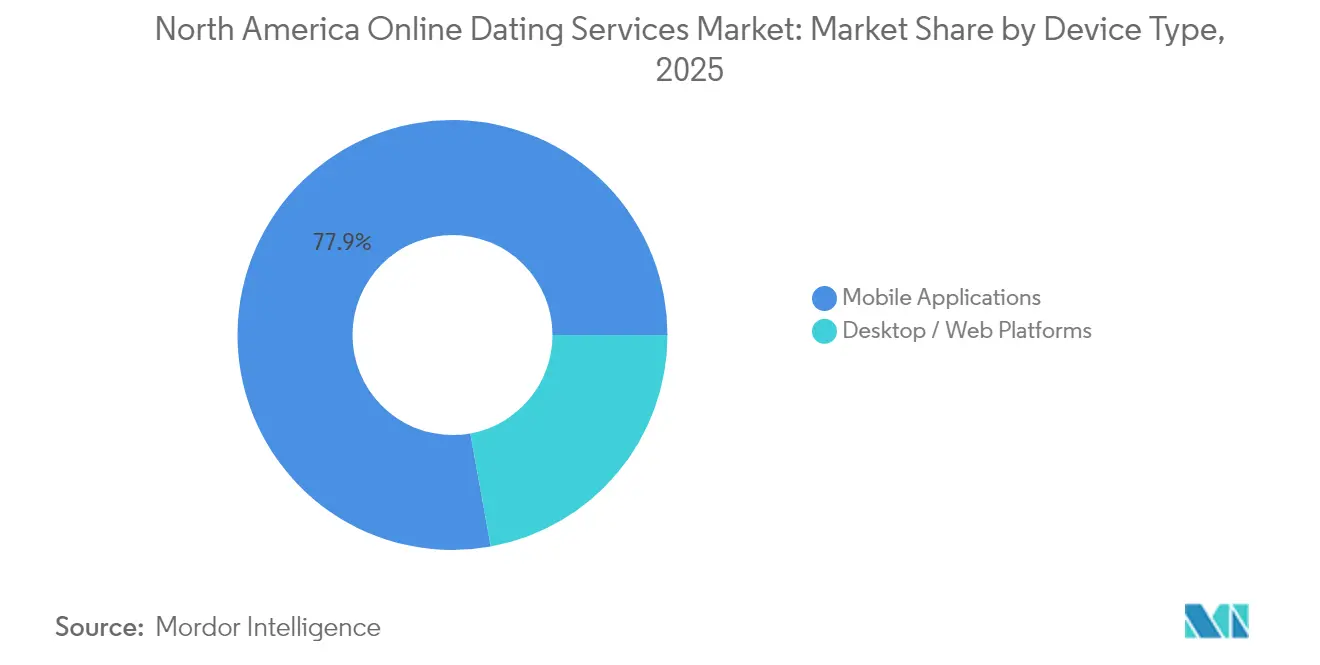

- デバイスタイプ別では、モバイルアプリケーションが2025年に77.85%の収益シェアで市場を主導し、デスクトップ/ウェブプラットフォームは2031年にかけて11.1%の成長が見込まれます。

- 年齢層別では、30〜40歳のコホートが2025年の北米オンラインデートサービス市場規模の38.10%をリードし、40歳以上のセグメントは9.6%のCAGRで拡大しています。

- 国別では、米国が2025年の北米オンラインデートサービス市場シェアの83.10%を占め、メキシコは10.9%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米オンラインデートサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 北米文化的ニュアンスに合わせたAI駆動マッチメイキングアルゴリズムの急増する採用 | +2.1% | 米国およびカナダ、メキシコへの波及あり | 中期(2〜4年) |

| 米国ジェネレーションZ間でのニッチな信仰・民族特化型プラットフォームへの受容拡大 | +1.8% | 米国、都市回廊に集中 | 長期(4年以上) |

| カナダにおける詐欺認識の高まりに伴うプレミアム安全機能からのマネタイゼーション上昇余地 | +1.4% | カナダ、トロント・バンクーバー・モントリオールでの早期採用 | 短期(2年以内) |

| 短尺動画およびライブストリームデートの統合によるユーザーエンゲージメントの促進 | +1.9% | グローバル、米国大都市圏での早期獲得 | 中期(2〜4年) |

| LGBTQ+コミュニティの可視性向上による都市回廊でのプラットフォーム拡大加速 | +1.6% | 北米都市市場、米国およびカナダの都市で最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米文化的ニュアンスに合わせたAI駆動マッチメイキングアルゴリズムの急増する採用

プラットフォームは現在、単純な人口統計フィルターを超えて、会話コンテキスト、共有された価値観、および地域固有のコミュニケーションキューを取り込むディープラーニングエンジンを展開しています。eHarmonyおよびOkCupidは、北米における長期的なマッチ成功率を高めることが実証された協調フィルタリングモデルを適用しています。Match Group は、開口部メッセージをリアルタイムで起草する「AIウイングマン」の試験運用を行っており、最初の接触における摩擦を軽減しサブスクリプションのコンバージョンを向上させています。これらのツールは選択肢過多に対処し、知覚価値を改善することで、プレミアムなアルゴリズム的インサイトへのアップグレードをユーザーに促します。その結果、ユーザー総数の伸びが平常化する中でも、継続収益における測定可能な向上がもたらされています。

米国ジェネレーションZ間でのニッチな信仰・民族特化型プラットフォームへの受容拡大

文化的に整合したコミュニティへの需要が、顧客獲得戦略を再形成しています。ChristianMingleおよびJDateを所有するSpark Networksは、短期的な収益縮小にもかかわらず、ジェネレーションZのユーザーを引き付けるために、マーケティング予算をマイクロインフルエンサーおよびキャンパスイベントへと転換しました。[1]欧州委員会、「Spark Networks SE フォーム6-K 2023年第1四半期」、sec.govコミュニティ特化型プラットフォームはロイヤルティの優位性とセッション当たりの高いエンゲージメント時間を獲得し、それが独占的機能に対するより強力なアップセルポテンシャルに転換されます。このトレンドは、規模を追求する大衆向けアプリから、明確なアイデンティティグループにサービスを提供する深みのあるエコシステムへのシフトを示しています。

カナダにおける詐欺認識の高まりに伴うプレミアム安全機能からのマネタイゼーション上昇余地

ケベック州の法律第25号および関連する連邦政府の議論は、強化された本人確認と透明なデータガバナンスを義務付けています。Bumbleなどのプラットフォームは、認証済みバッジ、写真ぼかしコントロール、およびリアルタイム詐欺検出をアップセルしており、プライバシー意識の高いユーザーに響く新しいプレミアム層を追加しています。[2]庶民院、「データプライバシーおよびオンラインプラットフォームレポート」、ourcommons.caコンプライアンスへの投資は中小競合他社への参入障壁を高める一方、確立されたブランドはカナダの都市全体において規制上の複雑さを収益ドライバーに転換しています。

短尺動画およびライブストリームデートの統合によるユーザーエンゲージメントの促進

ビデオ中心のインタラクションは、より豊かな自己表現と自発的な相性確認を可能にすることで、スワイプ疲れに対抗します。Grindrは「ループ」短尺クリップを導入し、アプリ内セッションの延長とギフト購入率の向上をもたらしました。[3]Grindr Inc.、「2024年次報告書」、investors.grindr.com広告主は、モデレートされたストリーム内でのブランドセーフな配置から恩恵を受け、付随的な収益チャネルを開拓しています。ユーザーにとっては、没入型フォーマットがプロフィールブーストやバーチャルギフトに対するマイクロトランザクションを正当化し、北米オンラインデートサービス市場全体でのトップライン成長を加速させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データローカライゼーションおよび国境を越えた転送に関する規制当局の監視強化 | -1.3% | カナダが主導、米国の州レベルのばらつきあり | 短期(2年以内) |

| スワイプベースのインターフェースによるユーザー疲労が顧客一人当たりのライフタイムバリューを低下させる | -2.2% | グローバル、成熟した米国市場で最も大きな影響 | 中期(2〜4年) |

| ソーシャルメディア内蔵のデート機能による競争激化 | -1.8% | 北米、モバイルファースト人口層に集中 | 中期(2〜4年) |

| デジタル広告チャネルにおける顧客獲得コストの上昇が小規模アプリを圧迫 | -1.5% | グローバル、競争の激しい米国市場で特に圧力 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データローカライゼーションおよび国境を越えた転送に関する規制当局の監視強化

カナダは現在、明示的な同意が文書化されない限り個人データを州の境界内に留めることを義務付けており、インフラコストを増加させデータサイエンスのワークフローを複雑化させています。米国連邦取引委員会の2025年5月の「迷惑料金」規則は、サブスクリプション価格総額の事前開示を義務付け、ステルス的なアップセル戦術を制約しチャーンリスクを高めています。コンプライアンス支出が機能革新からリソースを転用し、調整期間中にマージンを圧迫しています。

スワイプベースのインターフェースによるユーザー疲労が顧客一人当たりのライフタイムバリューを低下させる

スワイプメカニクスは、新規性が薄れ表面的であるという認識が高まるにつれて収穫逓減に直面しています。Match Groupは、価格最適化後においても、日次アクティブユーザーが4四半期連続で減少したためTinderにおいて7%の収益縮小を報告しました。エンゲージメントを回復させるために、既存プレーヤーはパーソナリティ優先のフォーマット、リアルタイムビデオ、および興味ベースのコミュニティへの投資が必要です。これらのプラットフォーム再構築の取り組みは開発サイクルを長期化させ、中期的にEBITマージンを圧縮します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:フリーミアムのスケール対サブスクリプションの収益

無料フォーマットは大量採用のオンランプとして残っていますが、プレミアム層が優れたユニットエコノミクスを獲得しています。2025年、無料ユーザーは北米オンラインデートサービス市場全体のトランザクションボリュームの62.10%を生み出しました。AIキュレートされたブースト、既読通知、および相性分析を活用するコンバージョンエンジンにより、Grindrにおける有料ユーザーのARPU(ユーザー一人当たり平均収益)は20.05米ドルに上昇しました。したがって有料カテゴリーは、市場全体の勢いを上回る10.35%のCAGRで成長する見込みです。

プラットフォームは、高意図ユーザーをリカーリングプランに移行させるために、戦略的に配置されたペイウォール(プロフィールのスーパーライクや高度な検索フィルターなど)と広告サポート付き無料アクセスを組み合わせています。本人確認および不正防止とバンドルされたサブスクリプションスタックの深さは、粘着性を高め規制コンプライアンスリスクを軽減します。その結果、有料ユーザー向けの北米オンラインデートサービス市場規模は2031年にかけて着実に拡大する見込みです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

収益モデル別:マイクロトランザクションが粒度の細かい価値を解放

透明性規制が隠れたプレミアムアップグレードを制限するにつれて、サブスクリプションの支配は市場貢献率53.60%で頭打ちになりつつあります。これに対応するため、事業者は1〜5米ドルの間で価格設定されたアラカルトのオファリングを強調し、ユーザーが特定の価値提案をテストできるようにしています。このマイクロトランザクションセグメントは年間12.35%の拡大が見込まれており、北米オンラインデートサービス市場の最も速く成長するコンポーネントとなっています。

粒度の細かい価格設定は、ユーザーが即座に有用と認識する機能にのみ対価を支払うことを好む、より広いデジタル経済における消費者行動の変化と一致しています。経営チームにとって、マイクロトランザクションは機能ポートフォリオを洗練させプロダクトマーケットフィットを最適化するための分析豊富な環境を提供し、それによってヘッドラインのサブスクリプションコストを膨らませることなく継続率を向上させます。

デバイスタイプ別:モバイルの優位性とデスクトップの復活

モバイルアプリケーションは、位置情報に基づく探索、プッシュ通知、および外出先でのメッセージングにより、2025年収益の77.85%を獲得しました。この優位性にもかかわらず、プロフェッショナルな人口統計層がより深いプロフィール分析のために大型ディスプレイを求めるにつれて、デスクトップ/ウェブのコホートは11.1%の成長急増が見込まれます。これらのユーザーが長いセッションにコミットし、複数月のプランを購入する傾向がより高いため、デスクトップユーザー向けの北米オンラインデートサービス市場規模は増大しています。

クロスプラットフォームの同等性は顧客ライフタイムバリューを向上させます。企業は現在、ウェブとモバイル間でチャット履歴とプロフィールデータを同期するためにエンジニアリングリソースを割り当て、デバイスに関わらず一貫したユーザージャーニーを確保しています。ハイブリッドワークが自宅オフィスの境界を曖昧にするにつれて、バランスの取れたデバイス戦略はチャーンを軽減しエンゲージメントウィンドウを拡大します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

人口統計年齢層別:成熟コホートが段階的収益を推進

30〜40歳の人口が38.10%のシェアでリードしている一方、40歳以上のセグメントはベビーブーマー(団塊の世代)およびジェネレーションXのデジタルリテラシー向上を背景に9.6%のCAGRで拡大しており、突出した存在となっています。高い可処分所得と真剣な交際への集中が、プレミアムガイダンス、身元調査、およびライブマッチメイキングコンサルテーションへの支払い意欲を高めています。これらのダイナミクスは、北米オンラインデートサービス市場内で成熟したオーディエンスに向けてトーン、タイポグラフィ、および顧客サービスを調整するプラットフォームに不均衡な収益をもたらします。

若いユーザーは重要なパイプラインであり続けますが、プラットフォームへの忠誠心が低く価格感度が高い傾向があります。その結果、企業はマイクロインフルエンサーチャネルへの顧客獲得支出を配分しながら、ジェネレーションZのエンターテインメント期待に響くバーチャルギフトエコノミーなどのマネタイゼーションパスを設計しています。年齢別にセグメント化されたロードマップは共食いを軽減し、コホート全体でのユーザー獲得コストに対するリターンを最適化します。

地理的分析

米国は引き続き収益エンジンであり、多様化されたポートフォリオ、ベンチャーキャピタルに支援されたイノベーション、および顧客獲得の摩擦を低減する洗練された広告テクノロジーエコシステムによって推進されています。国内法制は進化しているものの、依然としてプラットフォームのスケールとデータプーリングを支持しており、既存プレーヤーが推薦エンジンを継続的に最適化することを可能にしています。カナダのプライバシー優先の環境は、データプラクティスを公然と表示するプラットフォームに対してユーザーが高い信頼を示すため、プレミアム価格の裁定機会を生み出しています。認証済み専用チャットルームおよびAI詐欺シールドは追加料金を要求し、明確なユーザー価値とバンドルされた際にコンプライアンスが収益化できることを示しています。

メキシコの成長軌跡は、より広いラテンアメリカのデジタル成熟を反映しています。フィンテックの普及、特にモバイルウォレットの拡大は、マイクロペイメントの採用を簡素化しプラットフォームのキャッシュコンバージョンサイクルを向上させています。オンラインデートへの文化的受容はパンデミック主導の社会的変化を通じて加速し、初めてのユーザーの迅速なオンボーディングを可能にしています。通信事業者やメディアインフルエンサーとのローカルパートナーシップがリーチを拡大し、言語および文化的障壁を軽減します。総じて、地域のばらつきは北米オンラインデートサービス市場全体での機会を最大化するために、カスタマイズされた市場参入設計図を必要とします。

競争環境

市場集中度は中程度であり、Match Groupのマルチブランド戦略はスケールにおけるポートフォリオ経済学を例示しています。Tinder、Hinge、OkCupid、Plenty of Fishの所有は、クロスプロモーションとデータシナジーを可能にしますが、ブランドレベルのパフォーマンスは大きく異なります。Hingeは2025年初頭に意図的なデートとビデオプロンプトを強調することで前年同期比23%の収益成長を達成しましたが、Tinderのスワイプ疲れは価格最適化にもかかわらず収益の落ち込みをもたらしました。Bumbleは女性ファーストのポジショニングとAI強化された安全性を活用し、強固なユーザーセンチメントと拡大するプレミアム基盤を維持しています。

Grindrは集中したコミュニティネットワークの力を示しており、2024年に3億4,460万米ドルへの32.7%の収益成長と、最小限のマーケティング支出に支えられた37.9%のフリーキャッシュフローマージンを達成しました。信仰または民族セグメントをターゲットとするニッチプラットフォームは、デジタルマーケティングコストの上昇が顧客獲得効率を希薄化するためスケーリングの障壁に直面していますが、十分な資本を持つ参入企業は未開拓のポケットを獲得するポジションにとどまっています。したがって競争のダイナミクスは、大衆オーディエンスの陣地争いからマイクロコミュニティの深みと差別化された機能革新へとシフトしており、これが北米オンラインデートサービス市場内での長期的な防御力の鍵となります。

北米オンラインデートサービス業界のリーダー

Match Group, Inc.

eharmony Inc.

Zoosk, Inc.

BlackPeopleMeet.com, Inc.

Bumble Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Grindrはキャッシュフローの持続性への信頼を示し、評価圧力に対抗するために5億米ドルの自社株買い戻しを承認しました。経営陣は、高成長の国際回廊向けの製品ローカライゼーションへの資金投入を継続しながら、この動きを資本規律として位置付けました。

- 2025年2月:BumbleはBumbleで280万人、Badooで130万人の有料ユーザーを公表しました。機械学習によるモデレーションとビデオスピードデートへの投資は、安全性の評判を向上させ収益化可能なエンゲージメントループを強化することを目指しています。

- 2024年12月:Match GroupはTinderが積極的なマネタイゼーションからユーザーエクスペリエンスの再構築へと方向転換するにつれて、2025年の収益見通しを引き下げました。経営陣は短期的な横ばい収益を見込んでいますが、UXの改修が完了すれば継続率指標の改善が期待されます。

- 2024年6月:Grindrの投資家向け説明会では、規制準備、AIキュレートされたコンテンツモデレーション、および国境を越えたシナジーを活用するためのメキシコシティおよびサンパウロでの浸透価格設定を優先する3年間のロードマップが強調されました。

北米オンラインデートサービス市場レポートの対象範囲

オンラインデートは、ユーザーがデジタルチャネルを通じて繋がり、自己紹介を行い、潜在的なパートナーを発見することを可能にするシステムであり、通常はより深い繋がりを育むことを目的としています。地域の主要な発展途上国を中心としたインターネット普及率の上昇、ならびにスマートフォン使用を増加させた技術の急速な統合が、オンラインデートサービスの市場成長を支える主な要因です。

北米オンラインデートサービス市場は、支払い方法(無料オンラインデート、有料オンラインデート)および国別にセグメント化されています。

| 無料オンラインデート |

| 有料オンラインデート |

| サブスクリプションベース |

| フリーミアム |

| 広告ベース |

| アラカルトマイクロトランザクション |

| モバイルアプリケーション |

| デスクトップ/ウェブプラットフォーム |

| 18〜30歳 |

| 30〜40歳 |

| 40歳以上 |

| 米国 |

| カナダ |

| メキシコ |

| サービスタイプ別 | 無料オンラインデート |

| 有料オンラインデート | |

| 収益モデル別 | サブスクリプションベース |

| フリーミアム | |

| 広告ベース | |

| アラカルトマイクロトランザクション | |

| デバイスタイプ別 | モバイルアプリケーション |

| デスクトップ/ウェブプラットフォーム | |

| 人口統計年齢層別 | 18〜30歳 |

| 30〜40歳 | |

| 40歳以上 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米オンラインデートサービス市場の現在の価値はどのくらいですか?

市場は2026年に23億9,000万米ドルと評価されており、2031年までに35億1,000万米ドルに達する見込みです。

最も速く成長している収益モデルはどれですか?

アラカルトマイクロトランザクションは、ユーザーが包括的なプランよりも個別の機能への対価を好むため、12.35%のCAGRで拡大しています。

カナダでプレミアム安全機能が収益化できる理由は何ですか?

州の個人情報保護規制が高度なデータ保護を義務付けており、ユーザーはこれらの規則に準拠した認証済みバッジや詐欺シールドツールに対価を支払う意欲があります。

最も高い成長ポテンシャルを持つ人口統計層はどれですか?

40歳以上のユーザーが最も速い採用を示しており、デジタルリテラシーの向上と真剣な交際への集中により9.6%のCAGRで成長しています。

ビデオはどのようにユーザーエンゲージメントを変えていますか?

短尺クリップとライブストリームデートはセッション時間を延長し、真正性の認識を向上させ、バーチャルギフトなどの新しいマイクロトランザクションの機会を創出しています。

FTCの料金透明性規則はデートアプリにどのような影響を与えますか?

プラットフォームはサブスクリプションの総コストを事前に開示する必要があり、チェックアウトフローの再設計を促し、コンバージョンを維持するためにコミットメントの低いバンドルの実験を奨励しています。

最終更新日: