導波管市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 4.78 十億米ドル |

| 市場規模 (2030) | 6.29 十億米ドル |

| 成長率 (2025 - 2030) | 5.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる導波管市場分析

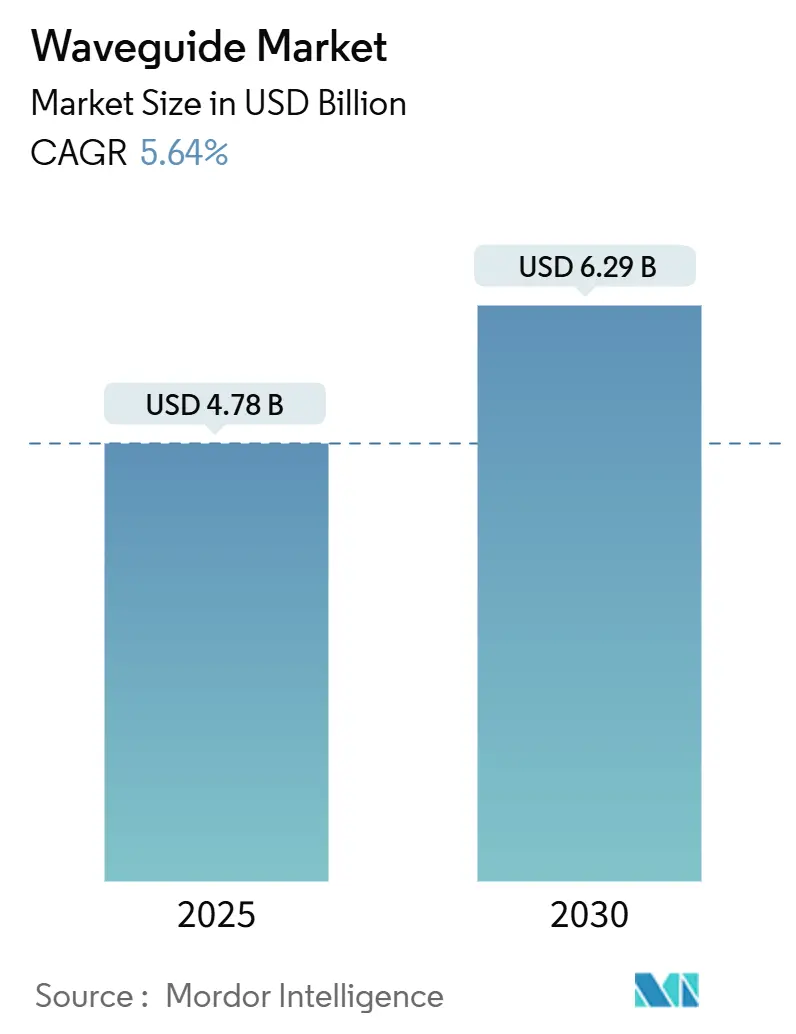

導波管市場規模は2025年に47億8,000万米ドルと推定され、予測期間中に5.64%のCAGRを示して2030年までに62億9,000万米ドルに達する見込みです。5Gの展開加速、データセンター光インターコネクトの積極的な採用、および実験室レベルのフォトニック技術の商業化が需要を形成しています。シリコンフォトニクスが従来の金属構造と融合するにつれて勢いが増しており、サプライヤーは機械的堅牢性と小型化・高周波性能への要求のバランスを取ることを迫られています。防衛大手、半導体ファウンドリ、アジアの受託製造業者間の競争激化により、RF技術の実績とウェハレベルのスケールを統合する企業へと交渉力がシフトしています。医療機器や消費者向けAR分野でも機会が拡大しており、誘電体導波管がより軽量なフォームファクターと高精細な光学系を実現しています。

主要レポートのポイント

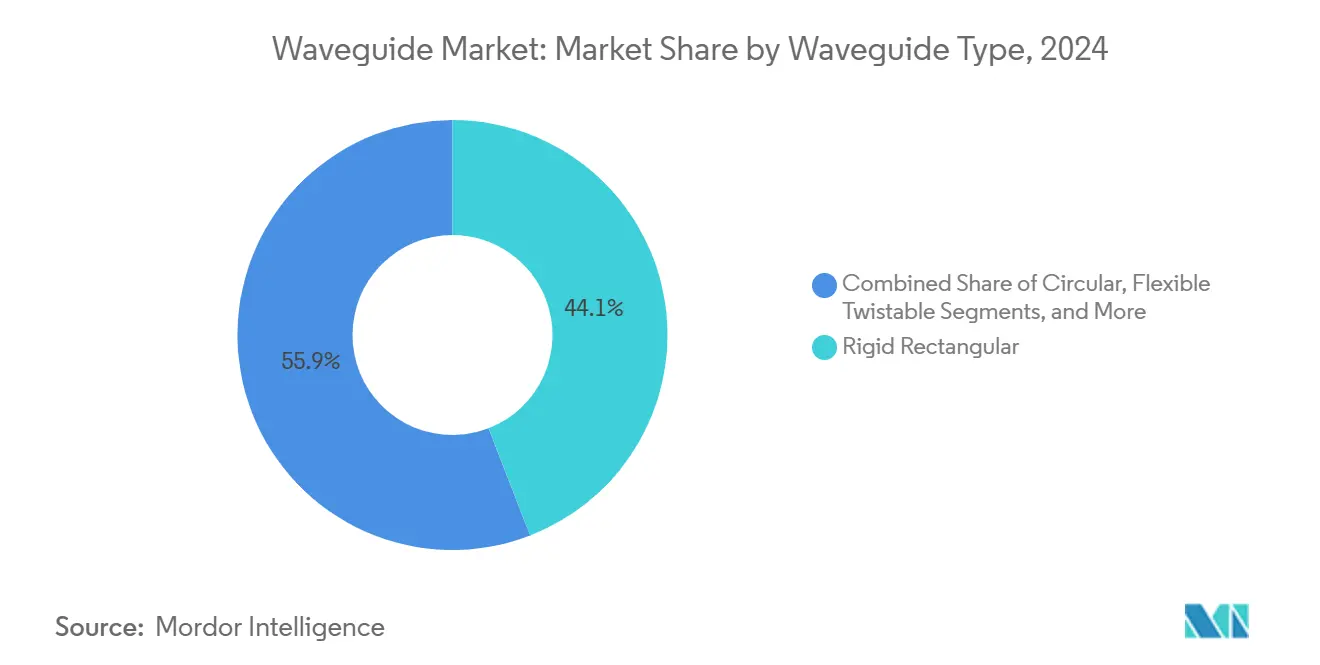

- 導波管タイプ別では、剛性矩形設計が2024年の導波管市場シェアの44.12%を占め、誘電体集積型は2030年にかけて6.15%のCAGRで成長すると予測されています。

- 周波数帯域別では、Xバンドが2024年の導波管市場規模の28.68%のシェアを獲得し、Kaバンドソリューションは2030年にかけて7.38%のCAGRで拡大すると予測されています。

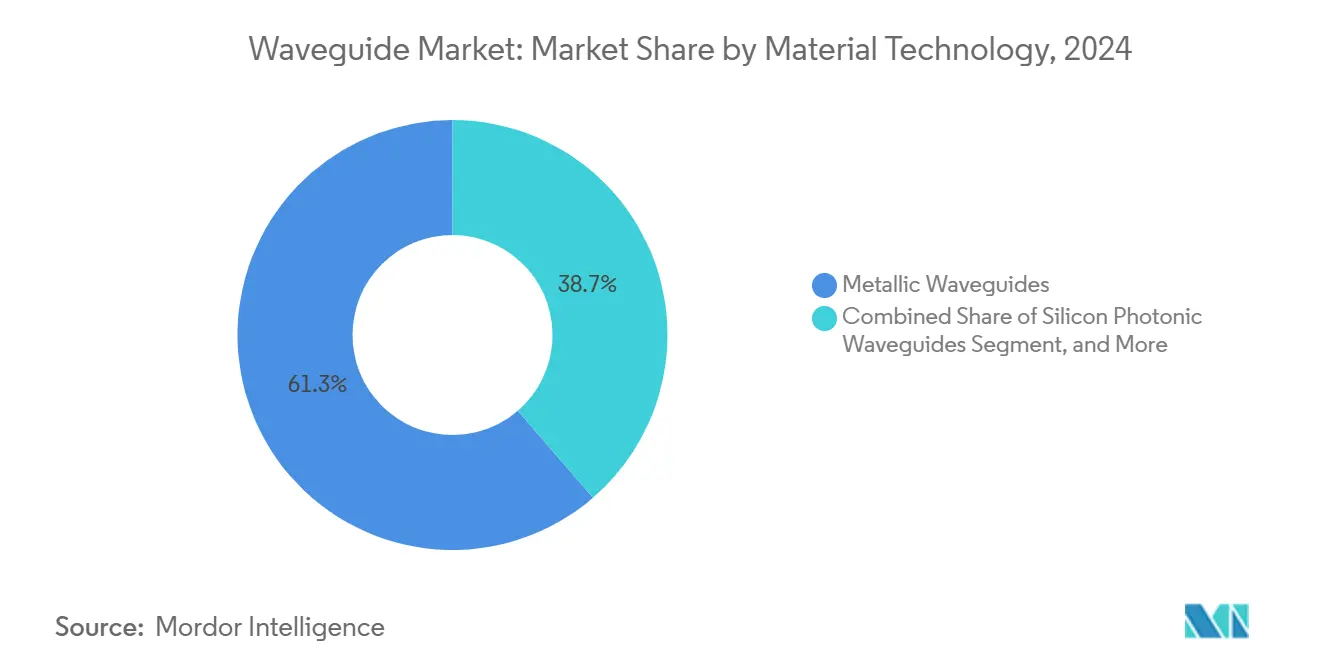

- 材料技術別では、金属プラットフォームが2024年の導波管市場シェアの61.34%を占め、シリコンフォトニック導波管は2030年にかけて7.43%のCAGRを記録する見込みです。

- エンドユーザー産業別では、防衛・航空宇宙セクターが2024年の導波管市場規模の37.29%のシェアを占め、通信・データセンターが2030年にかけて5.73%のCAGRで最も速い成長を示すと予測されています。

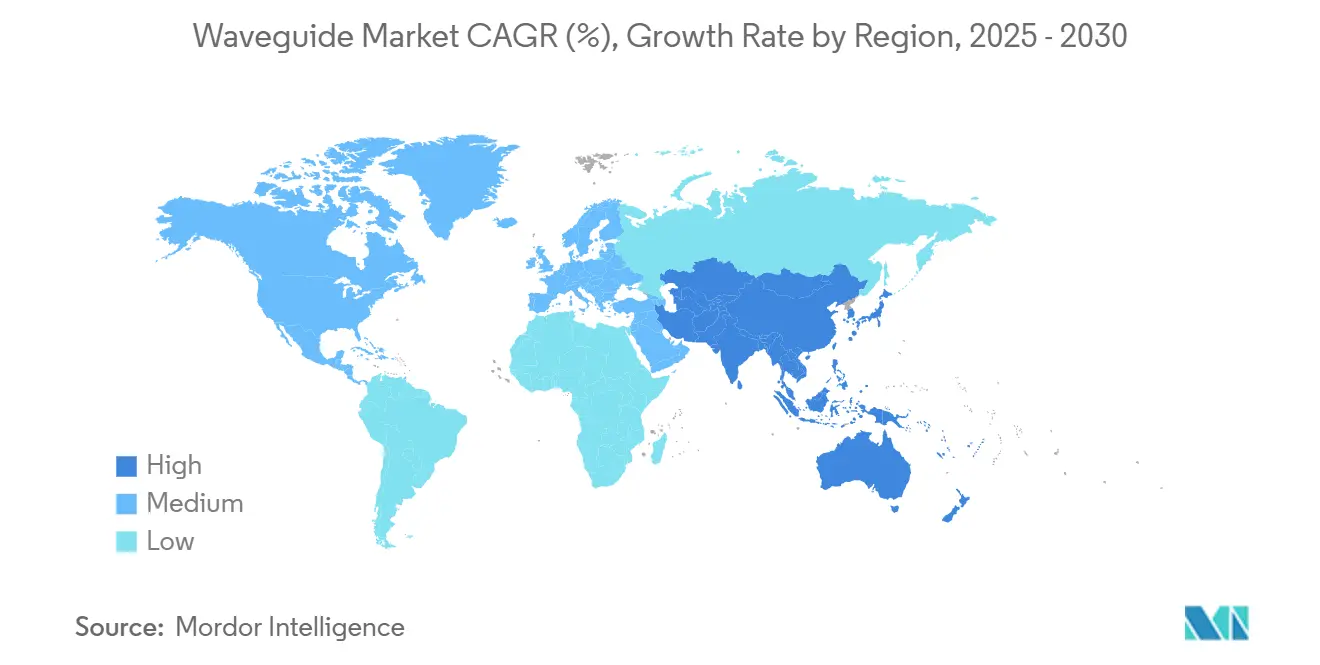

- 地域別では、アジア太平洋が2024年に34.74%の収益シェアでトップとなり、同地域は2030年にかけて6.26%のCAGRが見込まれています。

世界の導波管市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gおよびそれ以降の無線インフラの普及 | +1.2% | アジア太平洋と北米が先行するグローバル市場 | 中期(2〜4年) |

| データセンター光インターコネクトの急速な拡大 | +0.8% | 北米と欧州が中核、アジア太平洋へ拡大中 | 短期(2年以内) |

| 防衛分野における高度レーダーシステムの採用拡大 | +0.6% | 北米、欧州、および一部のアジア太平洋市場 | 長期(4年以上) |

| 導波管ディスプレイ搭載AR/VRウェアラブルへの需要増加 | +0.4% | グローバル、北米と欧州での早期採用 | 中期(2〜4年) |

| テラヘルツリンク向けトポロジカルフォトニック導波管の商業化 | +0.3% | 北米、欧州、東アジアの研究拠点 | 長期(4年以上) |

| 軍用グレード導波管コンポーネントのサプライチェーン国産化イニシアチブ | +0.2% | 主に北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gおよびそれ以降の無線インフラの普及

初期段階の6G研究と高密度5Gミリ波セルが24GHz以上での同軸ケーブルの限界を露呈させており、オペレーターは大規模MIMOアンテナアレイ全体の損失を低減する精密加工導波管コンポーネントへと移行しています。ハイブリッド導波管・アンテナ統合により、RFコンジットが基板に組み込まれ、かつて都市部のカバレッジを制限していた挿入損失が低減されています。オープンRANの採用により、相互運用可能なインターフェースが一貫した機械的公差を要求するため、この恩恵がさらに拡大しています。矩形ランのバッチ処理が可能で通信コスト基準を満たすサプライヤーは、マルチベンダー基地局ソケットを獲得する態勢が整っています。都市部の高密度化により、各スモールセルが反復可能なKaバンドリンクを必要とするため、ボリュームがさらに増加しています。

データセンター光インターコネクトの急速な拡大

1レーンあたり100Gbpsを超える帯域幅の拡大により、ハイパースケーラーは銅トレースからシリコンフォトニック導波管への移行を余儀なくされており、初期デバイスコストは高いものの、ビットあたりのエネルギーを削減できます。MicrosoftとGoogleは現在、コパッケージド光学系を認定し、導波管をASICと統合してボード面積とレイテンシを節約しています。AIトレーニングクラスターがメモリの分解を促進し、低損失光チャネルをコヒーレントGPUファブリックの実用的な選択肢に変えています。51.2Tbpsスイッチ世代の展開に伴い採用曲線が急峻化し、シリコンフォトニクスがすべてのラックユニットに定着し、ウェハレベルモジュレーターを習得したファウンドリの長期的なボリュームが確保されています。

防衛分野における高度レーダーシステムの採用拡大

多機能レーダーの近代化には、窒化ガリウムの高電力密度に耐え、広い瞬時帯域幅にわたるアジャイルビームステアリングをサポートできる導波管アセンブリが必要です。[1]米国国防総省、「レーダー近代化投資」、defense.gov 請負業者は、極端な熱負荷と低受動相互変調を両立させる必要があり、このバランスを達成するために新しいろう付け合金と内部冷却チャネルの開発が促進されています。極超音速脅威シナリオによりKaバンドの使用が増加し、歪みのないベンドと0.4マイクロメートル未満の表面仕上げ目標への需要が高まっています。統合PINダイオード面を通じてミッションモードを切り替える再構成可能なアセンブリは、ライフサイクルコストを削減し、モジュラーオープンシステムアーキテクチャの指令に沿うものです。

導波管ディスプレイ搭載AR/VRウェアラブルへの需要増加

導波管コンバイナーは、重いガラスを必要とせずに50度の視野角を実現するコンパクトな光学系を可能にしており、これがMetaとAppleのナノインプリントリソグラフィおよびマイクロOLEDエミッターへの投資を説明しています。回折パターンは現在、輝度均一性と色収差のバランスを取り、量産歩留まりが60%近くに近づいています。精密ガラス成形メーカーは、±25ナノメートルの厚さ制御を維持しながら12インチブランクのスケールアップを競っています。消費者向けフォームファクターの圧力が設計サイクルを短縮するため、ターンキーの光機械シミュレーションとパイロット製造を提供するサプライヤーが優先ベンダーの地位を獲得しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密導波管加工の高い製造コスト | -0.7% | グローバル、特に中小規模メーカーへの影響 | 短期(2年以内) |

| ミリ波帯における厳格な熱管理上の制約 | -0.5% | グローバル、高電力アプリケーションへの影響が大きい | 中期(2〜4年) |

| 絶縁体上リチウムニオブ酸塩向け超低損失リソグラフィ容量の不足 | -0.3% | 主に北米と欧州、アジア太平洋への影響は限定的 | 長期(4年以上) |

| 長期植込み型デバイスにおけるポリマー導波管の信頼性に関する新たな懸念 | -0.2% | グローバル、医療機器市場に焦点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

精密導波管加工の高い製造コスト

Kaバンドフランジの0.2マイクロメートル未満の表面仕上げ仕様により、5軸セルあたり200万米ドルを超える工作機械への投資が必要となり、中小規模の請負業者にとって参入障壁となっています。少量の防衛向け生産では段取り費用が膨らみ、部品コストがプログラム予算の50%以上を占めるようになっています。粉末床積層造形ルートはまだ粗さと寸法安定性の指標を満たすことができず、ニッチな航空電子機器における導波管市場の広範な普及を遅らせる生産の二極化を引き起こしています。

ミリ波帯における厳格な熱管理上の制約

熱勾配により導波管接合部がマイクロン単位で歪み、40GHz以上の周波数でVSWRが劣化するため、設計者は接合プロセスを複雑にするコストの高いインバーまたは炭素複合材を採用せざるを得ません。[2]IEEE編集委員会、「ミリ波システムにおける熱的課題」、ieee.org アクティブ冷却は重量を増加させ、信頼性を低下させ、宇宙機のペイロードマージンを狭めます。熱緩和と組み立て複雑性のトレードオフにより、商業用高電力SATCOMターミナルへの採用が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

導波管タイプ別:小型化が統合トレンドを牽引

剛性矩形コンジットは2024年のグローバル収益の44.12%を占め、20kWを超えるピークレベルを必要とする防衛レーダーシェルターにおける比類のない電力処理能力を裏付けています。このカテゴリーは導波管市場を支えていますが、消費者向けXRヘッドギアにおける軽量エンクロージャーへのシフトを反映して、誘電体集積ラインが2030年にかけて6.15%のCAGRを記録するにつれて、そのシェアは低下すると予測されています。セグメント合計では、剛性フォーマットは依然として高価値防衛契約における導波管市場シェアの最大部分を占めています。[3]L3Harris Technologies、「防衛向け導波管統合」、l3harris.com

勢いは現在、半導体フォトリソグラフィを活用してRF経路を基板に組み込む集積誘電体スタックへと傾いています。70%以上の重量削減と2mm未満の曲げ半径により、医療用カテーテルやスマートフォンに使用されるmmWaveアンテナの設計自由度が広がっています。ファブが200mmシリコン上に矩形キャビティを複製するにつれて、ボリュームが100,000ユニットを超えると単位当たりの経済性が向上します。このパターンは、導波管市場がコンパクトなプロファイルを評価するモバイルおよび医療エンドマーケットとどのように連携しているかを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

周波数帯域別:Kaバンドの台頭がアプリケーションを再形成

Xバンドは、レガシーレーダー艦隊とGEO放送ペイロードにより2024年の支出の28.68%を支配しました。導波管市場シェアのリードは継続中のサービス契約を通じて持続していますが、Kaバンドレーンは小型アンテナに有利な26〜40GHzを採用するLEOブロードバンドコンステレーションに牽引されて最も急峻な7.38%のCAGRを達成しています。これらの帯域の導波管アセンブリは、大気損失を軽減しながらリンクバジェットを維持するために誘電体充填ベンドと精密カプラーを組み込んでいます。

Kaバンドの開発は、地上端末とフェーズドアレイが消費者向け衛星モデムのコスト目標に合わせる必要があるため、導波管産業を変革しています。ボリュームの増加により、機械加工工場はリードタイムを短縮し、インプロセス検査を自動化することを迫られています。予測期間を通じて、Kaバンドの出荷量は低軌道モバイルバックホールと次世代航空機接続を橋渡しし、主要な成長垂直としての地位を確立し、高周波材料の導波管市場規模を拡大しています。

材料技術別:シリコンフォトニクスが統合を加速

金属経路は2024年に61.34%の強固な地位を維持し、銅とアルミニウムが定格伝播モードで熱負荷を処理する防衛および高電力SATCOMに支えられています。導波管市場のこの分野はピーク電力ミッションに不可欠ですが、シリコンフォトニック導波管はウェハスケール統合がレイテンシを削減しながら転送ビットあたりのエネルギーを低減するにつれて7.43%のCAGRを記録すると予測されています。コパッケージド光学系がハイパースケーラーの間で主流になるにつれて移行が加速しています。

絶縁体上リチウムニオブ酸塩モジュレーターは、100GHz帯域幅で1ボルト未満の駆動スイングを可能にすることで材料パレットを拡大していますが、リソグラフィのボトルネックがスループットを制限しています。ポリマーオプションは、挿入損失よりも柔軟性と生体適合性が重要なウェアラブルバイオセンシングに参入しています。総じて、多様な材料がマルチポーラーなサプライチェーンを強化し、導波管市場の対応可能な規模を拡大し、サプライヤーに学際的なプロセスノウハウの習得を促しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:通信の収束が加速

防衛・航空宇宙は、導波管密集型レーダープラットフォームが資金継続を確保したことにより、2024年の収益の37.29%を維持しました。しかし、通信・データセンターの購買者は5Gスモールセルの高密度化とAIクラスター光ファブリックにより、5.73%のCAGRで最も速い成長率を示すと予測されています。そのシェアの上昇により、生産は特注の機械加工ランからウェハレベルの反復性へとシフトし、半導体の専門知識が導波管市場全体の競争優位性をますます定義するようになることを示しています。

ライフサイエンス企業は内視鏡検査や神経刺激のためのポリマー導波管をパイロット試験しており、産業の外向きの拡大を裏付けています。モバイルOEMは、レガシー軍事プログラムでは見られなかった大量生産を刺激する次世代ARスペクタクル向けのガラスおよびプラスチックコンバイナーをテストしています。クロスドメインの採用により需要が再分配され、導波管市場の総規模が従来のRFの枠を超えて拡大しています。

地域分析

アジア太平洋は2024年の収益の34.74%でトップとなり、半導体容量と5Gインフラへの協調投資を反映して2030年にかけて6.26%のCAGRを記録すると予測されています。中国のファウンドリは米国のシリコンフォトニックラインを模倣し、日本と韓国のベンダーは高級レーダー製造に使用される超平坦ガラスと高純度金属を供給しています。一帯一路の通信プロジェクトがさらにユニットボリュームを押し上げ、ジャカルタからナイロビまでのネットワーク展開に導波管フットプリントを組み込んでいます。

北米は、フォトニックおよびマイクロ波ファブに補助金を提供するCHIPS法に支えられた防衛および先端研究プログラムを通じてそのシェアを守っています。[4]米国商務省、「CHIPS法フォトニック資金調達」、commerce.gov AIクラスターが光バックプレーンを普及させるにつれて、ハイパースケールクラウドオペレーターが国内需要を増幅させています。カナダの通信事業者はmmWaveラストマイルトライアルを推進し、メキシコのEMSプロバイダーはコスト重視の通信サブアセンブリの機械加工能力を拡大しています。総じて、同地域はアジア太平洋と比較して出荷総数が少ないにもかかわらず、強固な単位価値を維持しています。

欧州は、特にドイツにおける自動車レーダーのリーダーシップを活用して76〜81GHzフレキシブルツイスタブルコンジットの安定した受注を維持し、EU欧州グリーンディールの資金調達がエネルギー効率の高いバックホール機器の採用を促進しています。フランスとイタリアの防衛プログラムは、機上搭載AESAプロジェクトでミックスを広げています。一方、ベネルクスのフォトニッククラスターはインジウムリン酸塩の専門知識を培い、メトロルーター向け高速光エンジンを通じて地域の導波管市場規模を拡大しています。

競合状況

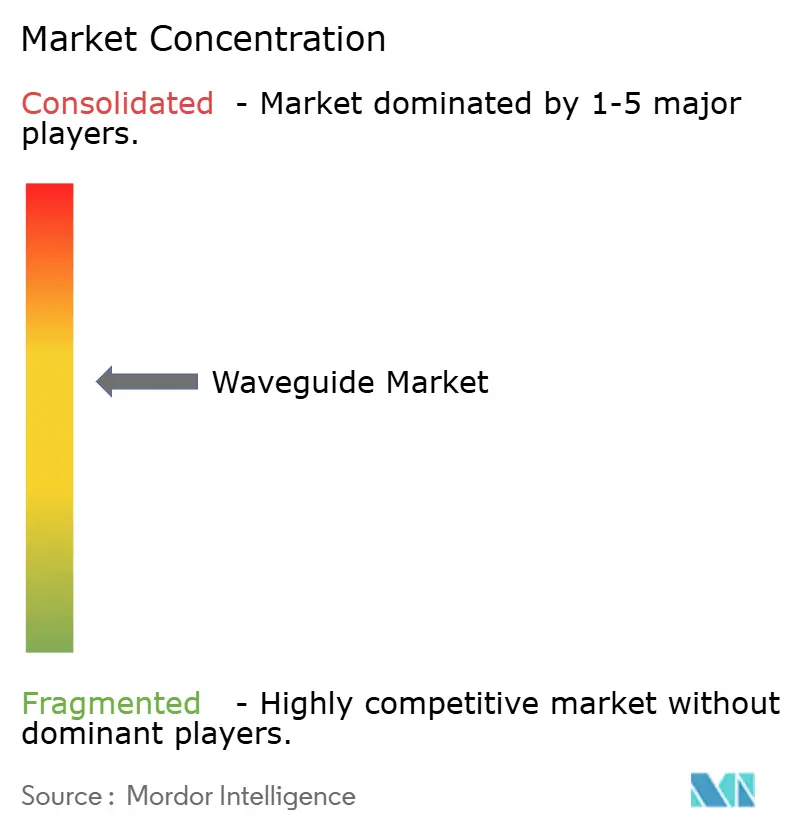

導波管市場は中程度の断片化を示しており、L3HarrisやTeledyneなどの防衛大手が高電力ニッチを支配する一方、IntelやGlobalFoundriesなどの半導体大手がフォトニック統合に進出しています。ウェハレベルの経済性が従来の精密加工と衝突する領域で競争激度が高まっています。フォトニックデバイス設計、マイクロ波シミュレーション、自動化組み立てを融合できるプレイヤーが戦略的優位性を確保しています。

統合トレンドは垂直統合を伴い、ファウンドリがパッケージングハウスを買収し、防衛OEMがサプライチェーンを確保するために専門導波管ショップを購入しています。人工知能駆動の設計最適化がモードの純度と熱ドリフトを予測することで開発サイクルを短縮し、データを活用して歩留まりを向上させる企業を差別化しています。IEEEの標準委員会がインターフェース定義を形成し、早期参加者がマインドシェアを獲得して将来の調達テンプレートに影響を与えることを可能にしています。

生体医工学用植込み型デバイス、消費者向けARディスプレイ、自律走行車レーダーにはホワイトスペースの機会が残っています。柔軟な環境向けのポリマーまたはガラスソリューションを提供するスタートアップが迅速な参入を果たしています。一方、確立された大手企業は政府の国産化推進に連携し、コア防衛ラインを外部ショックから保護し、導波管市場全体における中枢的な役割を維持しています。

導波管産業リーダー

L3Harris Technologies Inc.

Teledyne Technologies Incorporated

Eravant Inc.

M2 Global Technology Ltd.

Pasternack Enterprises Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Intel Corporationは、AIデータセンター向けコパッケージド光学系の需要に対応するため、アイルランドにおけるシリコンフォトニクス生産能力を5億米ドル拡張すると発表しました。

- 2025年9月:L3Harris Technologiesは、次世代Kaバンドレーダー導波管システムに関する7億5,000万米ドルの米国空軍契約を獲得しました。

- 2025年8月:GlobalFoundriesは、ハイパースケールスイッチ向けシリコンフォトニックコパッケージド光学系についてMarvell Technologyと提携しました。

- 2025年7月:TSMCは、リチウムニオブ酸塩導波管ラインを含む台湾のフォトニック半導体に28億米ドルの投資を発表しました。

世界の導波管市場レポートの範囲

| 剛性矩形 |

| 円形 |

| フレキシブルツイスタブル |

| 誘電体集積型 |

| Cバンド |

| Xバンド |

| Kuバンド |

| Kaバンド以上 |

| 金属導波管 |

| シリコンフォトニック導波管 |

| ポリマーおよびバイオポリマー導波管 |

| 絶縁体上リチウムニオブ酸塩導波管 |

| 防衛・航空宇宙 |

| 通信・データセンター |

| 医療・生体医工学 |

| 産業・製造自動化 |

| コンシューマーエレクトロニクスおよびXR |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| 導波管タイプ別 | 剛性矩形 | |

| 円形 | ||

| フレキシブルツイスタブル | ||

| 誘電体集積型 | ||

| 周波数帯域別 | Cバンド | |

| Xバンド | ||

| Kuバンド | ||

| Kaバンド以上 | ||

| 材料技術別 | 金属導波管 | |

| シリコンフォトニック導波管 | ||

| ポリマーおよびバイオポリマー導波管 | ||

| 絶縁体上リチウムニオブ酸塩導波管 | ||

| エンドユーザー産業別 | 防衛・航空宇宙 | |

| 通信・データセンター | ||

| 医療・生体医工学 | ||

| 産業・製造自動化 | ||

| コンシューマーエレクトロニクスおよびXR | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2025年の世界の導波管市場規模はどのくらいですか?

導波管市場規模は2025年に47億8,000万米ドルで、2030年までに62億9,000万米ドルへの成長が見込まれています。

現在、収益でリードしている導波管タイプはどれですか?

剛性矩形フォーマットは、高電力レーダーおよび衛星リンクへの定着した使用により44.12%のシェアを保持しています。

2030年にかけて最も速く成長しているセグメントはどれですか?

誘電体集積型導波管は、エレクトロニクスおよび医療機器における小型化ニーズの高まりにより6.15%のCAGRが見込まれています。

最大のシェアを持つ地域はどこですか?

アジア太平洋は、大規模な5G展開と半導体容量に支えられて2024年収益の34.74%でトップとなっています。

シリコンフォトニクスは将来の需要にどのような影響を与えますか?

シリコンフォトニック導波管は、コパッケージド光学系がデータセンターの消費電力とレイテンシを削減するため、7.43%のCAGRを達成しています。

ミリ波帯における主な生産上の課題は何ですか?

サブマイクロメートル公差内での表面仕上げの維持が高い加工コストをもたらし、リードタイムを長期化させています。

最終更新日: