光学測定市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

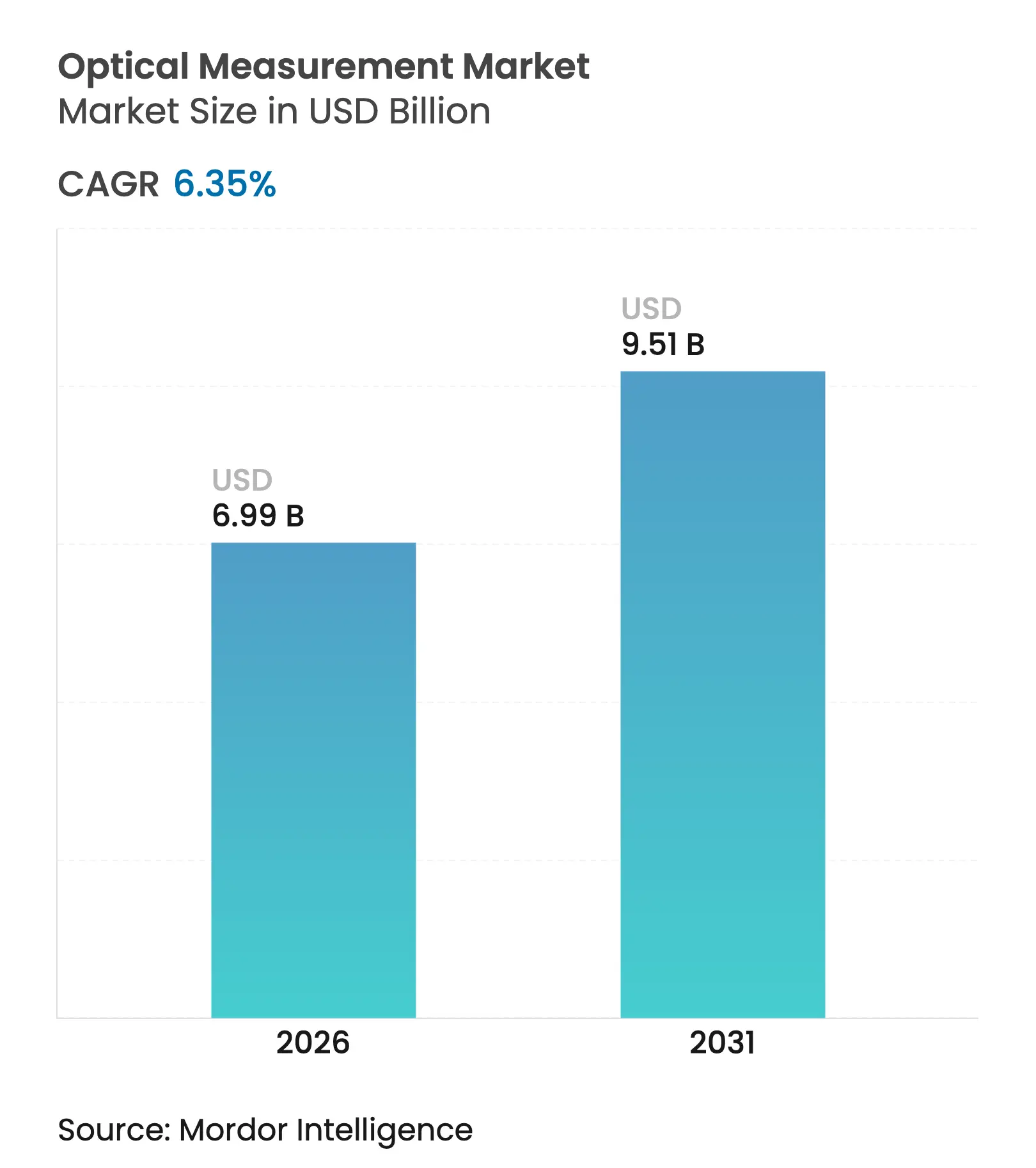

| 市場規模 (2026) | 6.99 十億米ドル |

| 市場規模 (2031) | 9.51 十億米ドル |

| 成長率 (2026 - 2031) | 6.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光学測定市場分析

光学測定市場規模は、2025年の65億7,000万USDから2026年には69億9,000万USDへと成長し、2026年から2031年にかけて年平均成長率(CAGR)6.35%で2031年までに95億1,000万USDに達すると予測されています。この成長軌跡は、EV電池ギガファクトリーにおけるインライン計測への需要の高まり、半導体ノードの微細化に伴うサブナノメートル精度要件、およびスマートファクトリーエコシステムへの光学センサーの緊密な統合を反映しています。航空宇宙の整備・修理・オーバーホール(MRO)業務は複合材エアフレームの非接触検査へと移行しており、医療用インプラントの小型化が白色光干渉計の幅広い活用を促進しています。企業が技術集約型の買収を追求する中で競争圧力が高まっており、ゲルマニウムおよびガリウムのサプライチェーン制約がコストとリードタイムを押し上げ続けています。

主要レポートのポイント

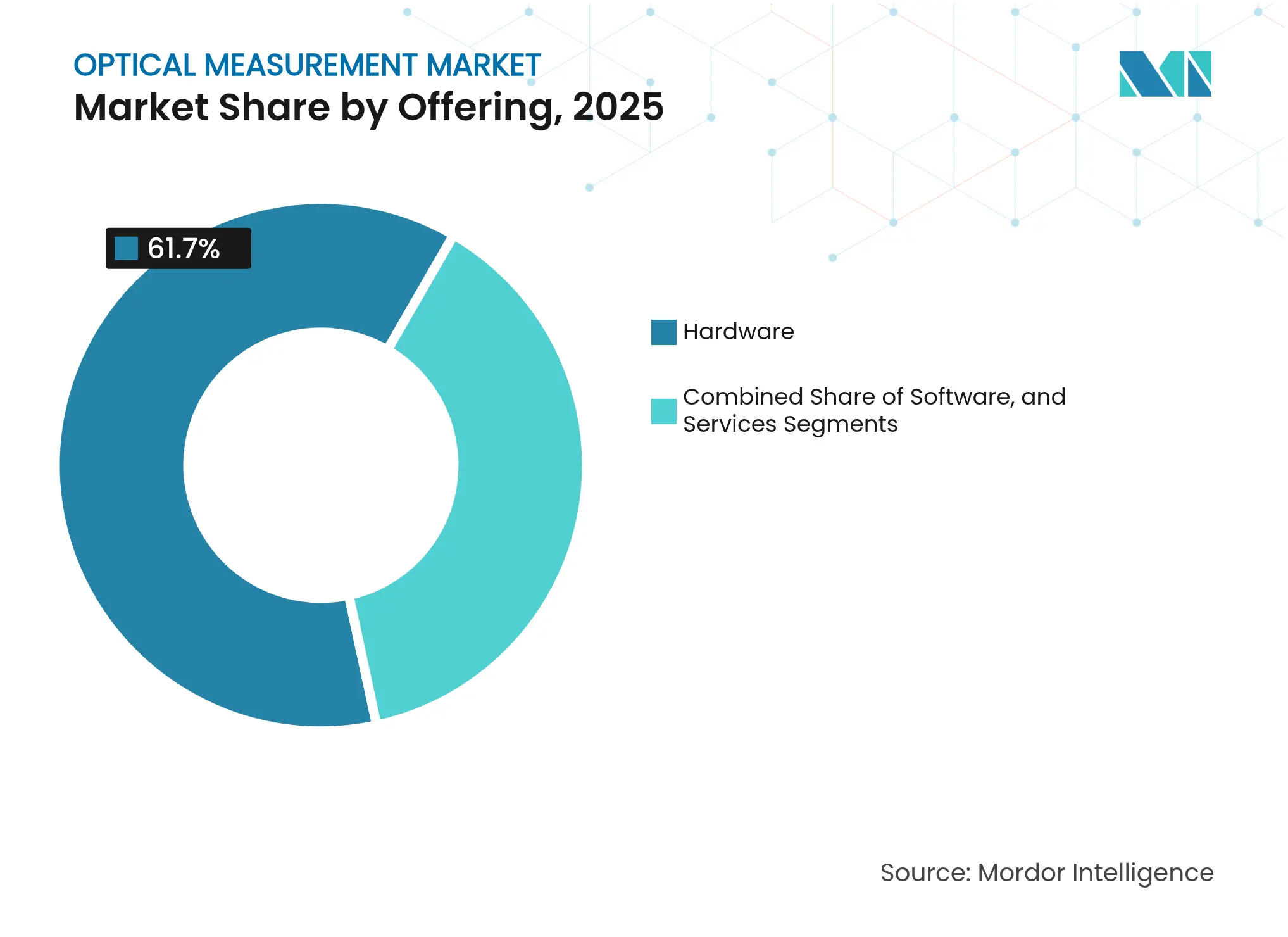

- 提供内容別では、ハードウェアが2025年に61.70%の収益シェアで首位を占め、ソフトウェアソリューションは2031年にかけて最高の年平均成長率(CAGR)6.62%を記録すると予測されています。

- ハードウェアタイプ別では、座標測定機(CMM)が2025年にハードウェアセグメントの41.10%のシェアを占め、光学デジタイザーおよびスキャナーは2031年にかけて年平均成長率(CAGR)7.74%で成長すると予測されています。

- エンドユーザー別では、自動車用途が2025年の光学測定市場規模の25.20%を占め、電子機器・半導体セグメントは2031年にかけて最速の年平均成長率(CAGR)7.08%で成長する見通しです。

- 次元別では、3Dシステムが2025年の光学測定市場規模の69.80%を占め、年平均成長率(CAGR)7.89%で成長をリードしています(iopscience.iop.org)。

- 測定範囲別では、小型・中型部品の検査が2025年の光学測定市場規模の70.95%のシェアを確保し、大型ボリュームシステム(1 m³超)は年平均成長率(CAGR)6.78%で成長すると予測されています。

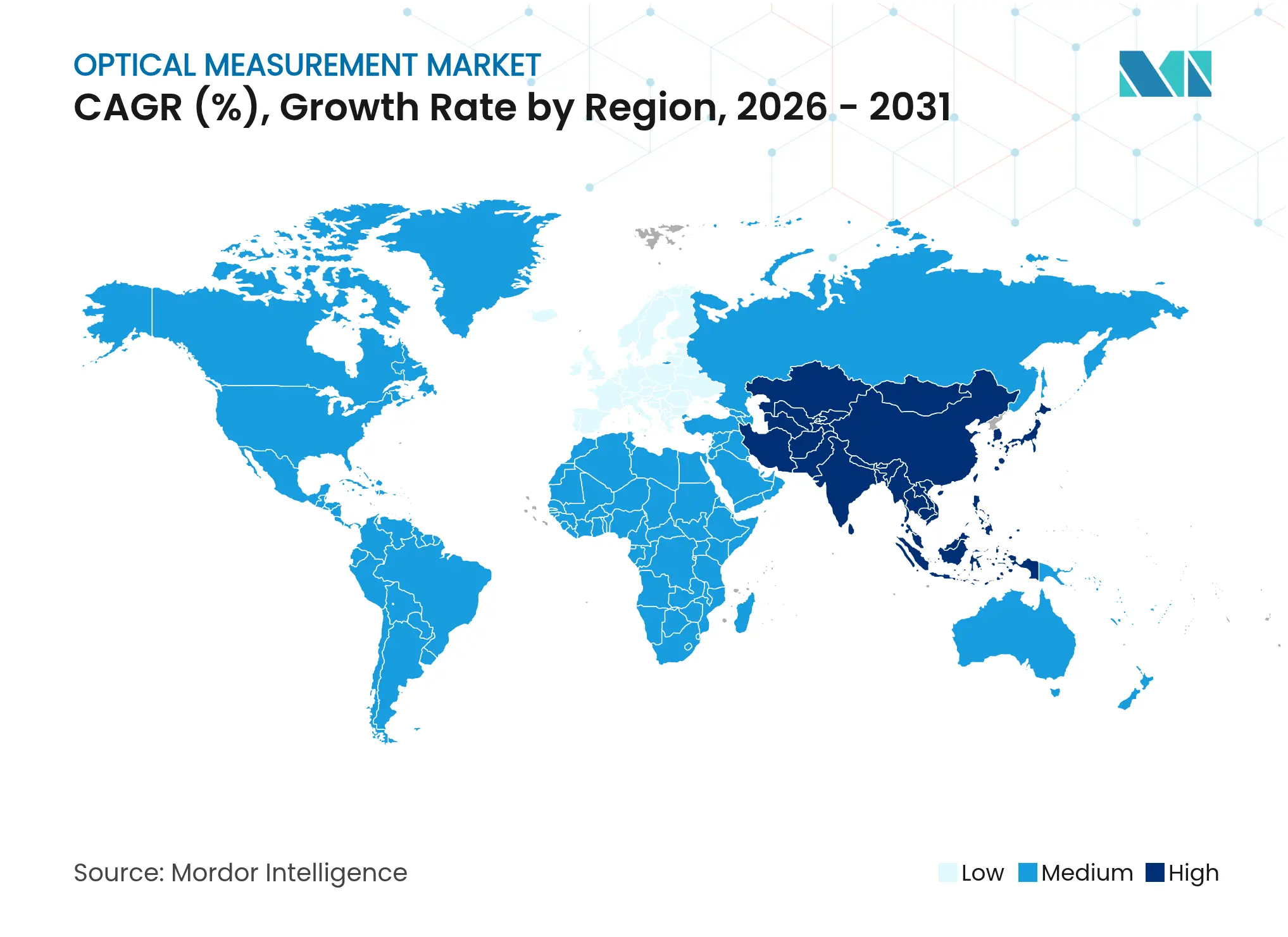

- 地域別では、アジア太平洋地域が2025年の光学測定市場シェアの37.80%でトップとなり、2031年にかけて年平均成長率(CAGR)6.97%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル光学測定市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV電池ギガファクトリーにおけるインライン光学計測への需要急増 | +1.2% | アジア太平洋地域が中心、北米へも波及 | 中期(2〜4年) |

| 付加製造品質ループにおける光学計測の採用 | +0.8% | グローバル、北米・EUに集中 | 長期(4年以上) |

| 半導体フロントエンドファブにおけるノード微細化に伴う精度要件 | +1.5% | アジア太平洋地域、北米、一部のEUファブ | 短期(2年以内) |

| 複合材エアフレームの非接触検査への航空宇宙MROのシフト | +0.6% | 北米・EUが中心、アジア太平洋地域でも台頭 | 中期(2〜4年) |

| 医療用インプラントの小型化による白色光干渉計の普及拡大 | +0.4% | グローバル、北米・EUでの早期採用 | 長期(4年以上) |

| スマートファクトリーの製造実行システム(MES)およびデジタルツインプラットフォームとの統合 | +0.9% | グローバル、ドイツ・日本で先進的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EV電池ギガファクトリーにおけるインライン光学計測への需要急増(アジア)

2022年から2023年にかけての電池生産への1,950億USDのグローバル投資が、240個のステーターコンタクトを30秒未満で検証できる高速光学検査の急速な展開を促進しており、これは従来の方法と比べて100倍高速です。[1]Modern Machine Shop、「電気自動車部品向け精密検査システム」、mmsonline.com 中国の産業用レーザー市場は2024年に10.2%成長し159億USDに達し、電池セルラインにおけるレーザーベースのゲージの活用増加と並行しています。コンピューター断層撮影(CT)による品質分析は、アノードのオーバーハングや剥離を非破壊的に検出し、熱暴走リスクを軽減しています。

付加製造品質ループにおける光学計測の採用

付加製造の量産移行には、ゼロ欠陥目標を達成するためのインサイチュ3D形状モニタリングが必要です。[2]MDPI、「付加製造のためのインサイチュ3D表面モニタリング」、mdpi.com 光学データセットは機械学習モデルに供給され、プロセス変数を自動調整することで後処理とスクラップを削減します。構造化光スキャナーは選択的レーザー溶融部品において接触レベルの精度を実現し、デジタルモアレ解析はCADとの7%の体積差を明らかにし、クローズドループ検査の重要性を示しています。

半導体フロントエンドファブにおけるノード微細化に伴う精度要件

2 nm未満のノードは計測精度を0.2 nm以下に強制し、複数のセンサーを融合したハイブリッド技術の採用を促進しています。[3]SPIE Digital Library、「2 nm未満ノード向け先進計測」、spiedigitallibrary.org 日本のウェーハ装置能力への再投資は、光学平坦度計測が静電容量ベースのツールから微小汚染を排除する非接触システムへと移行していることを示しています。白色光干渉計は、基準ゲージに整合した繰り返し精度でTSVプロセス内の形状制御を維持しています。

複合材エアフレームの非接触検査への航空宇宙MROのシフト

サーモグラフィー信号再構成により、全機体検査が従来の10〜14時間から3〜4時間で完了するようになり、ダウンタイムを削減しながら表面下の欠陥を検出できます。[4]CompositesWorld、「航空機非破壊検査のためのサーモグラフィー革新」、compositesworld.com ロボティクスと組み合わせた動的スキャニングプラットフォームは、大型胴体部品のポイントクラウドカバレッジを18%向上させます。LASLATなどのポータブルシステムは分解を不要とし、フライトライン上での検査を可能にします。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業における大型ボリューム3Dスキャナーの高い初期設備投資(CAPEX) | −0.7% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 高反射性ハイブリッド複合材における測定不確かさ | −0.4% | 北米・EU航空宇宙、アジア太平洋地域自動車 | 中期(2〜4年) |

| データサイロを生み出す断片化した計測ソフトウェアエコシステム | −0.5% | グローバル、マルチベンダーサイト | 長期(4年以上) |

| 超連続スペクトルおよびUV光学部品のサプライチェーン不安定性 | −0.6% | グローバル、精密用途 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中小企業における大型ボリューム3Dスキャナーの高い初期設備投資(CAPEX)

4 m²のエリアをスキャンし、1フレームあたり2×1,200万ポイントを取得できるZEISS ATOS LRXなどのシステムは、中小製造業者の年間設備予算を超えることが多いです。リースおよび計測サービスモデルは救済策を提供しますが、自動化セルとの深い統合が欠如しており、インドの近代化を促進するインセンティブ制度にもかかわらず、より広範な普及を遅らせています。

高反射性ハイブリッド複合材における測定不確かさ

ビジョンベースの手法は、反射性TRICAPおよびTEPEXハイブリッド材料において2.4°〜4.6°の総不確かさを記録します。共焦点顕微鏡はトレーサビリティを維持するために専門的なキャリブレーションを必要とし、ハイブリッド光学・触覚セットアップは精度を向上させますが複雑さが増します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソフトウェアの加速がエコシステム統合を推進

ハードウェアは2025年に61.70%のシェアで収益を支配しており、寸法管理のための座標測定機、光学デジタイザー、スキャナー、ビジョンシステムへの継続的な依存を反映しています(mordorintelligence.com)。ソフトウェアは規模は小さいものの、メーカーが分析、AI、リモートコラボレーションをワークフローに組み込む中で、年平均成長率(CAGR)6.62%で最も速く成長しています。光学測定市場は、センサーとクラウドダッシュボードをバンドルして工場全体の品質データを統合するベンダーの恩恵を受けています。

座標測定機は、電池パックや航空宇宙構造物向けのブリッジ型およびガントリー型モデルに支えられ、ハードウェア収益の41.10%を維持しています。光学デジタイザーおよびスキャナーは、付加製造とリバースエンジニアリングの普及に伴い、年平均成長率(CAGR)7.74%で成長をリードしています。ハードウェアとソフトウェアの融合により境界が曖昧になっており、Mitutoyo MeasurLink 10.1などのプラットフォームがPower BI分析を検査データに連携させています。サービス(キャリブレーション、改修、トレーニング)は顧客ロックインを強化し、継続的な収益源を開拓しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

次元別:3D測定の優位性が複雑性への需要を反映

3次元検査は2025年の光学測定市場シェアの69.80%を占め、より少ないセットアップで完全な形状を取得する必要性に支えられています。3Dシステムは、EVおよび航空宇宙生産において自由曲面、格子構造、複雑なアセンブリが一般化するにつれ、2031年にかけて年平均成長率(CAGR)7.89%で成長すると予測されています。2次元ツールはフラットパネルおよびウェーハ用途に不可欠であり続けています。

マルチセンサー3Dプロファイラーの進歩により、広い面積でナノメートルレベルの不確かさが実現し、AI駆動の欠陥認識がオペレーターへの依存を低減しています。構造化光スキャナーはサイクルタイムを短縮し、リバースエンジニアリングのワークフローをサポートします。クロマティック共焦点センサーは現在、620 mmのスタンドオフでサブマイクロメートル精度を達成し、光学計測を深いキャビティや大型部品にまで拡張しています。

測定範囲別:大型ボリューム用途がイノベーションを牽引

電子機器、医療、精密自動車部品が検査件数を支配する中、小型・中型部品が2025年に70.95%のシェアを占めました。しかし、大型ボリューム(1 m³超)用途は、風力タービンブレード、航空機構造物、EV電池エンクロージャーにより、年平均成長率(CAGR)6.78%で成長すると予測されています。ポータブルレーザートラッカーおよびフォトグラメトリーリグは、工場全体でミリメートル精度を実現しています。

これらのリグ内のロボット自動化により、大型部品周辺のアクセス性が向上し、繰り返し精度を高めながら作業者の露出を低減しています。マルチステーションレイアウトにより、メーカーは複数のアームからポイントクラウドをマージし、単一システムの範囲を超える部品の全体解析を可能にしています。AIスクリプティングがフィーチャー抽出を自動化し、大型アセンブリの初回品承認を加速しています。

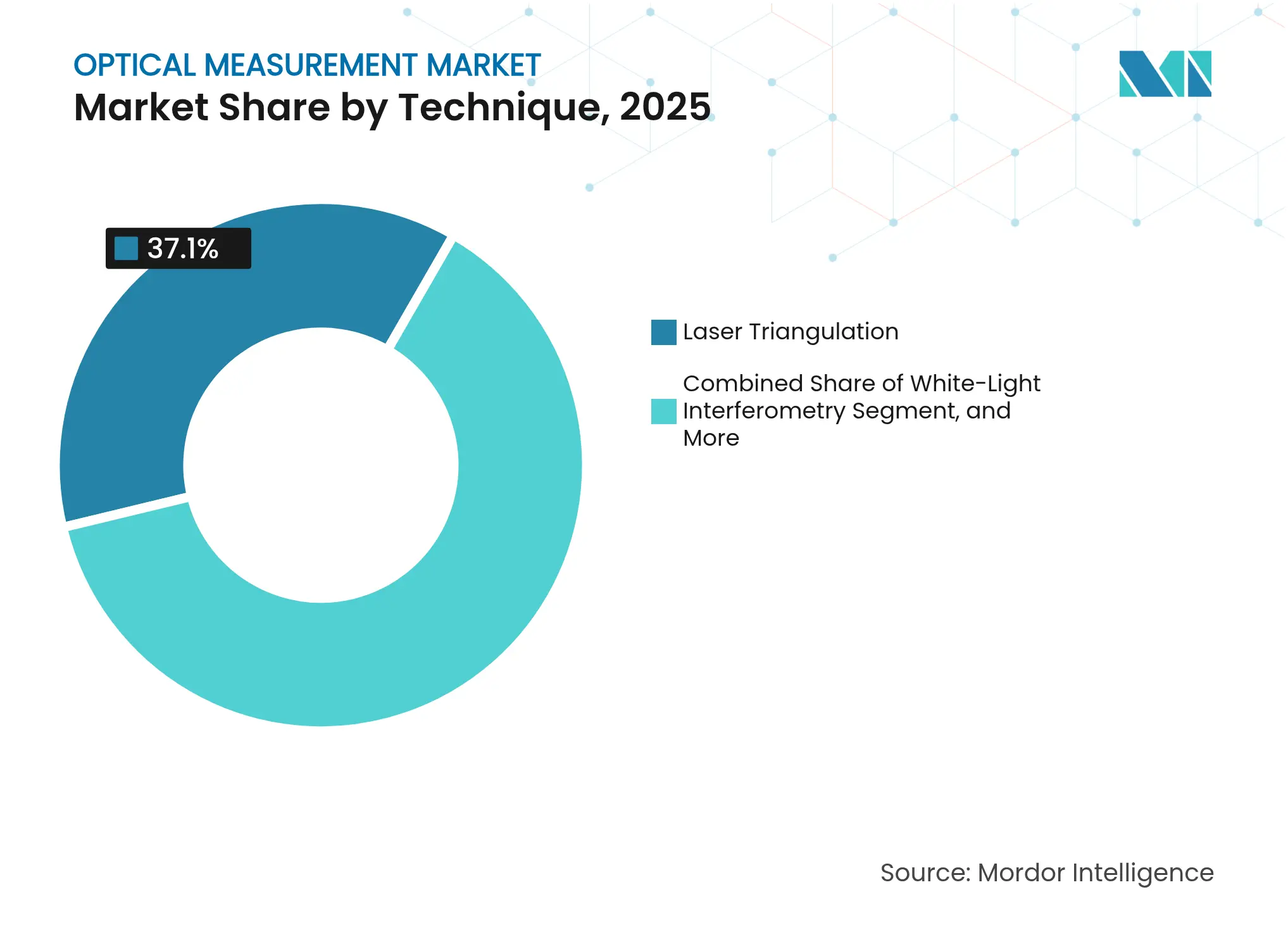

技術別:白色光干渉計が勢いを増す

レーザー三角測量は2025年に37.10%のシェアで最上位の技術であり続け、堅牢性と価値が評価されています。白色光干渉計は、先端チップおよび小型化インプラントにサブナノメートル精度が不可欠となる中、最速の年平均成長率(CAGR)7.43%を記録すると予測されています。共焦点顕微鏡の使用はマイクロ表面テクスチャーに向けて拡大し、飛行時間型ツールは長距離産業アライメントのニッチ分野を見出しています。

ハイブリッドシステムは干渉計と三角測量または共焦点モジュールを組み合わせ、速度と精度の両方を実現します。浜松ホトニクスによる超連続スペクトルレーザーの先駆者であるNKT Photonicsの買収は、これらの干渉計の光源の選択肢を拡大し、高解像度・低ノイズの高さマッピングのための広帯域照明を可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:電子機器・半導体の急成長が自動車を上回る

自動車ラインは2025年の光学測定市場規模の25.20%で最大のシェアを占め、EVドライブトレインの精度とバッテリー安全基準を反映しています。しかし、電子機器・半導体ファブは、AIサーバー需要と中国の2030年計測ブループリントにより加速し、最速の年平均成長率(CAGR)7.08%が予測されています。航空宇宙・防衛は複合材と付加製造修理の普及に伴い安定した採用を維持しています。

エネルギーセクターの要件は風力および水素投資とともに拡大し、医療製造はインプラントのマイクロ仕上げに干渉計を活用しています。産業機械、研究機関、教育機関が需要を補完し、労働力における基礎的な計測スキルを維持しています。

地域分析

アジア太平洋地域は2025年の収益の37.80%を占め、中国のレーザーツール投資と日本の2021〜2023年度における3兆9,000億円の半導体支出に支えられ、2031年にかけて年平均成長率(CAGR)6.97%で成長すると予測されています。インドの生産連動型インセンティブ(PLI)計画は、製造業のGDPシェアを17%から25%へと引き上げることを目標とし、地元企業の計測アップグレードへの資金調達を支援しています。東南アジア諸国は電子機器のバリューチェーンを深化させ、寸法管理への地域需要をさらに拡大しています。

北米は航空宇宙、防衛、先端ノード半導体ファブを基盤とするイノベーションハブであり続けています。メキシコの小型車工場と電子機器組立が国境を越えた光学計測の導入を促進し、カナダはHexagon–Elliott Matsuuraなどのパートナーシップを通じてサービスネットワークを拡大しています。米国は厳格な品質監査にインセンティブを結びつけるリショアリング政策から恩恵を受けています。

ヨーロッパはドイツの自動車の卓越性、フランスの航空宇宙プログラム、英国の複合材研究を通じてシェアを確保しています。ドイツのインダストリー4.0の採用が製造実行システム(MES)と計測の統合を加速させ、北欧のサプライヤーは風力エネルギーブレードおよび宇宙部品検査向けのニッチ機器を提供しています。ゲルマニウムおよびガリウムのサプライチェーン不安定性はヨーロッパのOEMを試練にさらしましたが、光学部品の地域調達を促進する契機にもなっています。

競合環境

この分野は中程度の統合を示しています。Hexagon AB、Carl Zeiss AG、Nikon Corporation、Renishaw plcは、グローバルなサービス展開と組み合わせた幅広いポートフォリオを展開しています。最近の動向としては、HexagonによるGeomagicの1億2,300万USDでの買収があり、ポイントクラウド自動化とセンサーハードウェアを組み合わせています。浜松ホトニクスによるNKT Photonicsの買収は干渉計の光源の幅を強化し、ViaviによるInertial Labsの買収は慣性航法および光学テストのカバレッジを拡大しています。特に中国のゲルマニウムおよびガリウムの輸出規制によるサプライチェーンの混乱は、光学コストを押し上げ、リードタイムを40週間延長させ、マルチソース戦略を促進しています。

ALD計測向けに240万ユーロの資金調達を受けたChipmetricsや、薄膜ゲージ向けに6,900万USDのDRAM契約を獲得したOnto Innovationなどの新興専門企業は、ニッチなイノベーションが依然として資本を引き付けていることを示しています。プライベートエクイティの関心は、LuxiumによるInrad Opticsへの1,900万USDの入札に表れており、高精度機器向けコンポーネントサプライヤーへの信頼を示しています。AI強化ビジョン、マルチセンサー融合、ハイブリッド光学・触覚リグが次世代の差別化の中心となっています。

光学測定業界のリーダー企業

Hexagon Metrology

Mitutoyo Corporation

Carl Zeiss AG

FARO Technologies

Nikon Instruments Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Onto InnovationはIris G2計測システムに対して6,900万USDの数量購入契約を受領し、出荷は2025年第1四半期に予定されています。

- 2025年1月:MSI Vikingが地域の精密計測企業を買収し、光学測定の提供範囲を拡大しました。

- 2024年12月:Hexagon ABが3D SystemsのGeomagicソフトウェアスイートを1億2,300万USDで買収し、2025年第2四半期までにクローズ予定です。

- 2024年12月:Viavi Solutionsが4年間で最大3億2,500万USDでInertial Labsを買収することに合意しました。

グローバル光学測定市場レポートの調査範囲

光学測定市場は、可視光、赤外線、紫外線を問わず光を使用して、距離、形状、厚さ、表面粗さ、温度、変位などの物理的特性を測定・分析する技術の開発、製造、および応用を包含しています。

本調査は、世界中のさまざまなプレーヤーによる光学測定の販売を通じて得られる収益を追跡します。また、主要な市場パラメーター、根本的な成長要因、および業界で活動する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援します。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの調査範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

光学測定市場は、提供内容(ハードウェアおよびソフトウェア)、エンドユーザー(自動車、航空宇宙・防衛、エネルギー・電力、電子機器製造、産業、医療、その他)、地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。上記すべてのセグメントについて、金額(USD)に関する市場規模と予測が提供されています。

| ハードウェア | 座標測定機(CMM) | ブリッジ型座標測定機(CMM) |

| ガントリー型座標測定機(CMM) | ||

| 多関節アーム型座標測定機(CMM) | ||

| 光学デジタイザーおよびスキャナー(ODS) | 構造化光スキャナー | |

| レーザースキャナー | ||

| ビデオ測定機(VMM) | ||

| ソフトウェア | 計測ソフトウェア | |

| 品質検査ソフトウェア | ||

| サービス | キャリブレーションサービス | |

| 保守・改修 | ||

| 2D |

| 3D |

| 小型・中型部品(1 m³未満) |

| 大型ボリューム(1 m³超) |

| レーザー三角測量 |

| 白色光干渉計 |

| 共焦点顕微鏡 |

| 飛行時間型 |

| 自動車 | 内燃機関(ICE)車両製造 |

| 電気自動車(EV)および電池 | |

| 航空宇宙・防衛 | OEM生産 |

| 整備・修理・オーバーホール(MRO) | |

| エネルギー・電力 | 風力タービンブレード製造 |

| 石油・ガス機器 | |

| 電子機器・半導体 | 半導体フロントエンド |

| プリント基板(PCB)および表面実装技術(SMT)組立 | |

| 産業機械 | |

| 医療機器 | |

| 研究・教育 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC)諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 提供内容別 | ハードウェア | 座標測定機(CMM) | ブリッジ型座標測定機(CMM) |

| ガントリー型座標測定機(CMM) | |||

| 多関節アーム型座標測定機(CMM) | |||

| 光学デジタイザーおよびスキャナー(ODS) | 構造化光スキャナー | ||

| レーザースキャナー | |||

| ビデオ測定機(VMM) | |||

| ソフトウェア | 計測ソフトウェア | ||

| 品質検査ソフトウェア | |||

| サービス | キャリブレーションサービス | ||

| 保守・改修 | |||

| 次元別 | 2D | ||

| 3D | |||

| 測定範囲別 | 小型・中型部品(1 m³未満) | ||

| 大型ボリューム(1 m³超) | |||

| 技術別 | レーザー三角測量 | ||

| 白色光干渉計 | |||

| 共焦点顕微鏡 | |||

| 飛行時間型 | |||

| エンドユーザー別 | 自動車 | 内燃機関(ICE)車両製造 | |

| 電気自動車(EV)および電池 | |||

| 航空宇宙・防衛 | OEM生産 | ||

| 整備・修理・オーバーホール(MRO) | |||

| エネルギー・電力 | 風力タービンブレード製造 | ||

| 石油・ガス機器 | |||

| 電子機器・半導体 | 半導体フロントエンド | ||

| プリント基板(PCB)および表面実装技術(SMT)組立 | |||

| 産業機械 | |||

| 医療機器 | |||

| 研究・教育 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他のヨーロッパ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC)諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

光学測定市場の現在の規模はどのくらいですか?

光学測定市場は2026年に69億9,000万USDと評価されています。

光学測定市場は2031年にかけてどのくらいの速さで成長しますか?

市場は年平均成長率(CAGR)6.35%で拡大し、2031年までに95億1,000万USDに達すると予測されています。

光学計測ツールの需要をリードしている地域はどこですか?

アジア太平洋地域がグローバル収益の37.80%を占め、年平均成長率(CAGR)6.97%で成長しています。

市場内で最も速い成長を示しているセグメントはどれですか?

電子機器・半導体用途は、2 nm未満の製造プロセスにより、2031年にかけて年平均成長率(CAGR)7.08%が予測されています。

大型ボリューム3Dスキャナーが中小企業にとって高価な理由は何ですか?

数平方メートルをスキャンできる高精度システムは、中小企業の年間設備投資予算を超えることがあり、リースやインセンティブプログラムなしでは採用が制限されます。

人工知能(AI)は光学測定にどのような影響を与えていますか?

AIは自動フィーチャー認識、クローズドループプロセス調整、予測品質分析を実現し、サイクルタイムとオペレーターの関与を削減しています。

最終更新日: