信号発生器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.89 十億米ドル |

| 市場規模 (2031) | 2.45 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

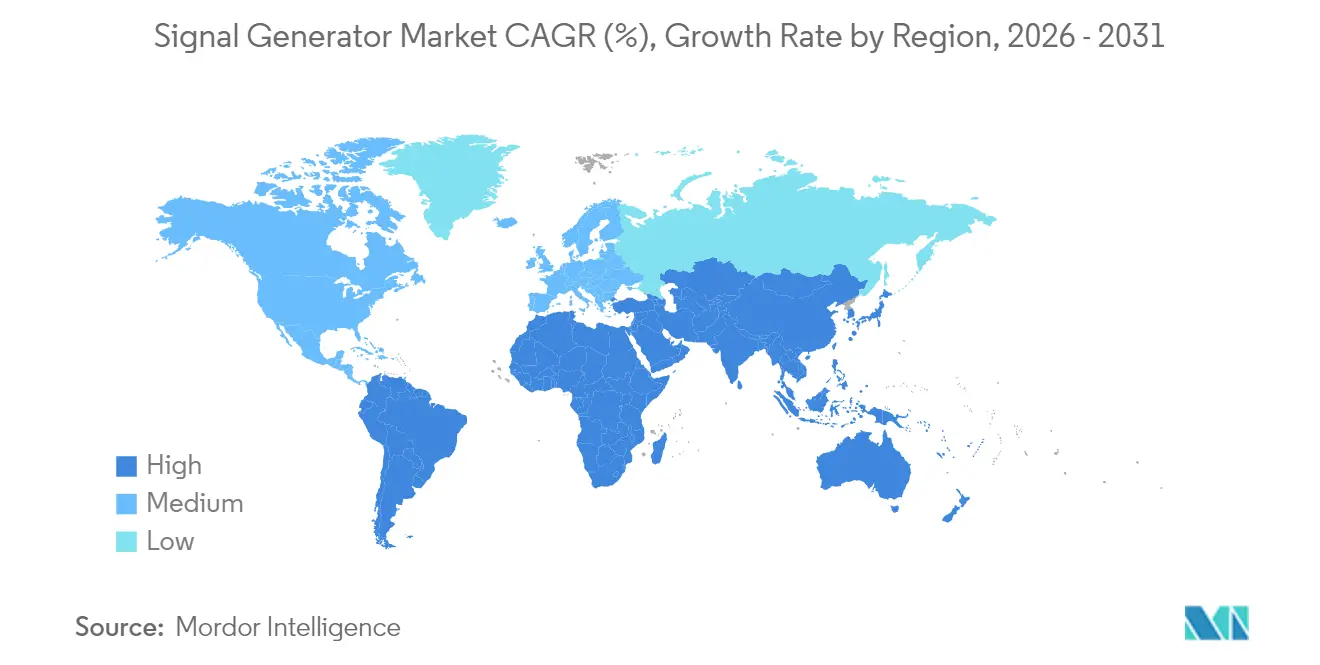

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる信号発生器市場分析

2026年における信号発生器市場規模は19億米ドルと推定され、2025年の17億9,000万米ドルから成長し、2031年には24億5,000万米ドルに達する見込みで、2026年から2031年にかけての年平均成長率は5.34%です。このトレジェクトリは、従来のRFテストから5Gインフラ検証、ミリ波自動車レーダープロトタイピング、量子コンピューティング研究という要求の高い分野へのセクターの転換を反映しており、これらはすべて次世代機器に対してより厳格な位相雑音、帯域幅、および周波数設定性の要件を課しています。2024年のウェーハファブ装置売上高が1,130億米ドルへと急増したことで精密試験機器への支出が増加し、中国が2025年に5G基地局450万局超を達成する計画を掲げたことがアジア全域でのサブ6 GHzおよびミリ波発生器の需要を拡大させました。北米は航空宇宙・防衛(A&D)レーダー近代化によりリーダーシップを維持しましたが、台湾と韓国が半導体テスト能力を拡張したアジア太平洋地域が最速の成長を遂げました。

レポートの主要なポイント

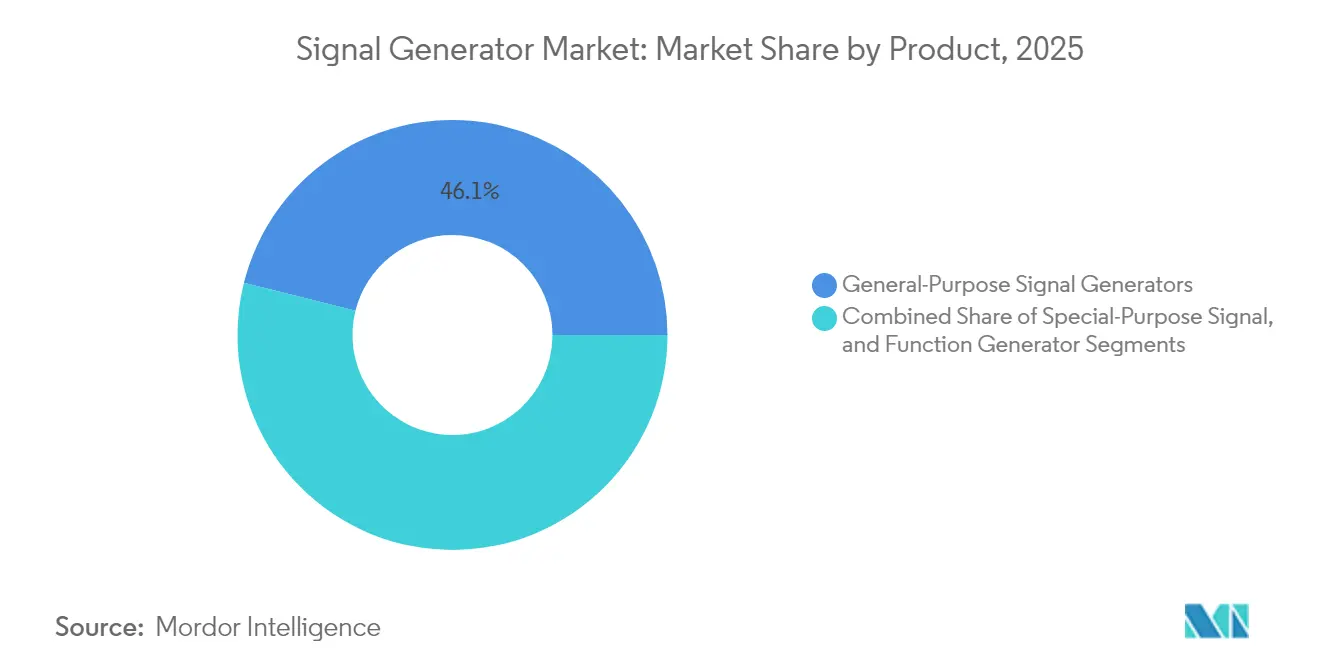

- 製品タイプ別では、汎用機器が2025年の信号発生器市場シェアの46.10%をリードし、一方でベクター/任意波形ユニットは2031年に向けて年平均成長率6.85%で上昇すると予測されています。

- 周波数範囲別では、3~6 GHz帯が2025年の信号発生器市場規模の33.70%を占め、12 GHz超セグメントは2031年まで年平均成長率9.12%で推移する見通しです。

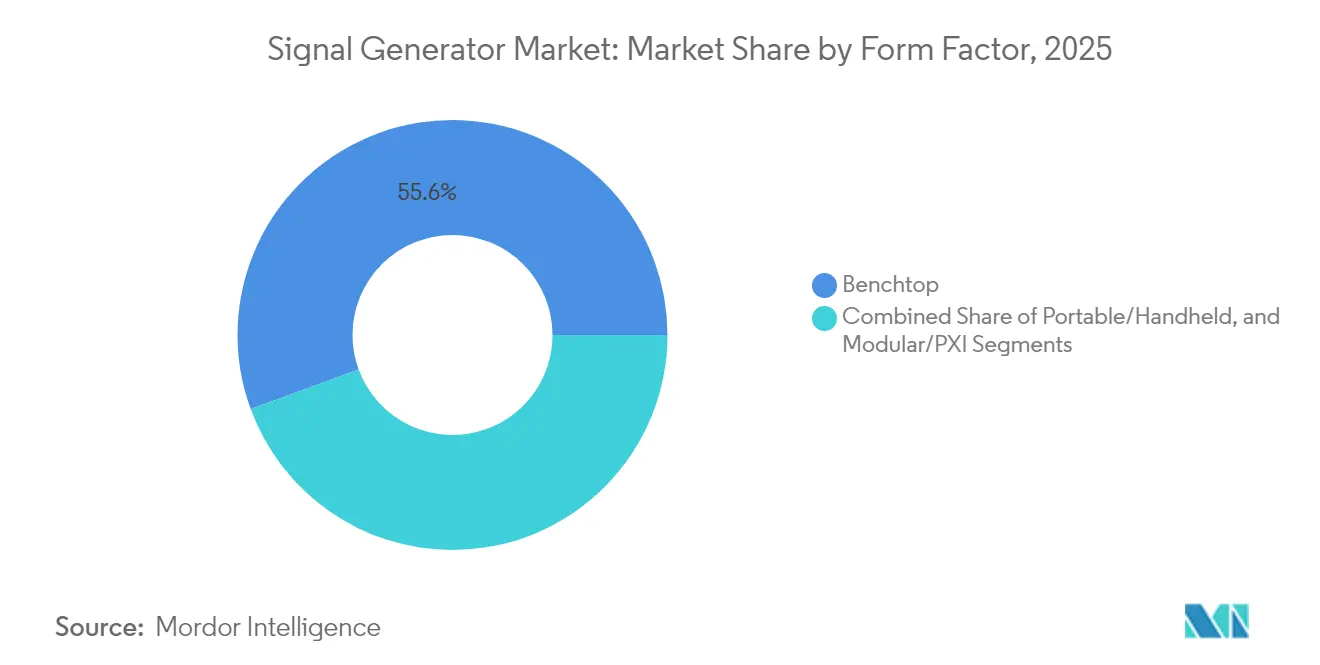

- フォームファクター別では、ベンチトップ機器が2025年の信号発生器市場規模の55.60%のシェアを保持し、PXI/モジュラーソリューションは最も強い年平均成長率7.76%の見通しを示しています。

- 技術別では、4G LTEが2025年の信号発生器市場シェアの36.60%を占め、5G NRは2031年まで年平均成長率10.05%で進展しています。

- アプリケーション別では、設計ワークフローが2025年の信号発生器市場規模の32.80%を獲得しましたが、テストセグメントは年平均成長率8.34%のペースで推移しています。

- エンドユーザー別では、電気通信が2025年に41.00%のシェアでリードし、自動車は2031年まで年平均成長率5.61%で最も成長の速い分野です。

- 地域別では、北米が2025年の売上高の32.10%を占め、アジア太平洋地域は2031年まで年平均成長率6.18%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の信号発生器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5G基地局展開の加速 | +1.2% | アジア太平洋地域が中核、北米およびEUへの波及 | 中期(2〜4年) |

| 航空宇宙・防衛におけるレーダーアップグレードプログラム | +0.8% | 北米、二次的にEU | 長期(4年以上) |

| ミリ波自動車レーダープロトタイピング | +0.7% | 欧州が中核、世界の自動車拠点 | 中期(2〜4年) |

| 半導体テスト能力の拡張 | +0.9% | アジア太平洋地域、世界への輸出 | 短期(2年以内) |

| 量子コンピューティング研究拠点 | +0.3% | 北米およびEU | 長期(4年以上) |

| 中東の小型衛星製造 | +0.4% | 中東、衛星輸出 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアにおける5G基地局展開の加速による高周波ベクター信号発生器需要の増大

中国は2025年に稼働中の5G基地局が450万局を超えることを見込んでおり、2024年の419万局から増加し、通信事業者は位相コヒーレンスが厳格なサブ6 GHzおよびミリ波波形を検証するマルチチャンネルベクターユニットの購入を義務付けられています。各サイトにはRF適合性確認のために複数の発生器が必要であり、連鎖的な効果は現在インドや東南アジアにも拡大し、オープンRANトライアルを急速に推進しています。MIMOおよびビームフォーミングの検査では広い変調帯域幅が求められ、3.5〜28 GHzをカバーするプレミアムモデルを牽引しています。セルサイトの60%が使用するマイクロ波バックホールは、高周波信号源の追加調達を促進します。その結果、アジア太平洋地域は中期にわたり信号発生器市場の需要曲線を形成しています。

北米の航空宇宙・防衛におけるレーダーアップグレードプログラムが18 GHz超発生器の需要を押し上げる

米国国防総省はGaNベースのAESAレトロフィットに資金を提供しており、請負業者は8〜54 GHzの脅威シナリオエミュレーション対応の発生器を確保するよう促されています。[1]Matthew Funaiole ら、「ガリウム材料サプライチェーンのリスク低減の必要性」、戦略国際問題研究所(Center for Strategic & International Studies)、csis.org KeysightのVXGシリーズは最大54 GHzのコヒーレントマルチチャンネル波形をストリーミングし、新たなベンチマークを体現しています。電子戦レッドチーム演習や国内調達義務とも相まって、超低位相雑音信号源への需要は今後10年間持続し、信号発生器市場の成長を段階的に押し上げるでしょう。

欧州のティア1サプライヤーによるミリ波自動車レーダープロトタイピングがマルチチャンネル任意波形発生器の販売を促進

欧州のサプライヤーが24 GHzから77〜81 GHzのADASレーダーに移行するにあたり、HILシミュレーション用にナノ秒レベルのタイミングアライメントを備えた任意波形発生器が必要とされています。高級車1台には最大12個のレーダーセンサーが搭載される可能性があり、テストベンチの要件を拡大させています。干渉緩和に関する欧州の規制もクリーンスペクトラム出力を必要とし、マルチチャンネル79 GHzプラットフォームの採用を促進しています。フリートの電動化が進むにつれてレーダーセンサーの数量が増加し、信号発生器市場の中期的な勢いを確固たるものにしています。

台湾と韓国における半導体テスト能力の拡張がPXIモジュラーユニットの需要を牽引

台湾と韓国のファブは2027年までに合計543億米ドルの300 mm装置投資を計画しています。そのため、テストハウスはAIワークロードシリコン向けに高スループット特性評価のため数百のDUTサイトにわたって同期するPXI信号源を導入しています。MPI Corporationはすでにこの需要に支えられた3年間の受注可視性を報告しています。モジュラープラットフォームの短期需要急増は装置輸出を通じて世界的に波及し、信号発生器市場に即時の追い風をもたらしています。

制約の影響分析*

| 制約 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中国の低価格帯ベンチトップユニットによる価格侵食 | −0.6% | 南米が中核、世界的影響 | 短期(2年以内) |

| GaAs/MMIC不足による納期遅延 | −0.8% | 欧州が主、世界的波及 | 中期(2〜4年) |

| EUの電磁波排出規制 | −0.4% | 欧州、輸出への影響 | 長期(4年以上) |

| RF試験人材不足 | −0.3% | アフリカおよびオセアニア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低価格中国製ベンチトップユニットによるラテンアメリカでの価格侵食

中国ベンダーはCOVID後のサプライ正常化を活かし、特に価格に敏感な南米市場において、欧米ブランドより30〜40%安い価格で6 GHz発生器を出荷しています。[2]Frank Cavallaro、「2025年半導体サプライチェーンに期待すること」、sdcexec.com 部品調達力はコスト優位性をもたらし、既存プレーヤーにマージン防衛か上位市場へのシフトを迫っています。その結果生じる値引きが平均販売価格を押し下げ、信号発生器市場の近期売上成長を圧縮しています。

GaAs/MMIC不足による欧州での納期遅延

北京のガリウム輸出規制は世界供給の98%に影響を与え、欧州メーカー向けのMMICリードタイムを16週間から30週間に延長させています。MACOMによるOMMICの買収はウェーハ供給の国内調達を目指していますが、立ち上げには18〜24か月が必要です。長引く不足は受注の先送りリスクをはらみ、ひいては中期にわたって信号発生器市場に打撃を与えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ベクター革新の中で汎用製品が優位

汎用機器は2025年の売上高の46.10%を占め、RF教育、トラブルシューティング、およびレガシー無線プロトコル全般にわたるその汎用性を裏付けています。しかし、5G NRの複雑なニューメロロジーに支えられたベクターおよび任意波形ユニットは年平均成長率6.85%を記録し、その差を着実に縮小するでしょう。ベクター製品の信号発生器市場規模は、2ボックスアーキテクチャが統合I/Qモジュレーターに置き換わるにつれ、従来機器を上回るペースで拡大するよう設定されています。セグメントリーダーはデジタルアップコンバージョンおよびワイドバンドRFチェーンを組み込み、サブGHzから40 GHzまでをカバーし、1台のシャーシで複数のレガシーモデルを代替できるようにしています。

Rohde & SchwarzのSMW200Aがプラグインヘッド経由でミリ波アンプを追加するようなソフトウェア定義の動向は、完全な資本的支出更新なしにテラヘルツへの経路アップグレードを可能にします。関数発生器は学術分野でニッチを維持していますが、価格差の縮小が研究室にエントリーレベルの任意波形発生器の購入を促しています。OEM研究開発全体にわたって、市場投入時間の短縮とラックフットプリントの削減という2つのドライバーが、発生と分析を統合したハイブリッドベンチへの需要を維持し、信号発生器市場における精度とスペクトル純度へのプレミアムを再確認しています。

注記: 個別セグメントの詳細シェアはレポート購入後に参照可能

周波数範囲別:従来の帯域を超えたミリ波加速

3〜6 GHzブロックは、サブ6 GHz 5G、Wi-Fi 6E、および産業用IoTのユースケースを通じ2025年の売上高の33.70%をもたらしました。しかし、自動車レーダー、5Gミリ波バックホール、および衛星アップリンクが12 GHz超の周波数を年平均成長率9.12%で牽引しています。DC〜44 GHzをカバーするデュアルパスアーキテクチャが複数の機器を1台に集約し、キャリブレーションチェーンを簡素化しています。

Rohde & Schwarzの超安定チューナブルTHz信号源により実証されたフォトニック技術は、内部基準を100 GHzをはるかに超えて延伸し、6Gトライアルの前提条件となっています。GaNフロントエンドは出力パワーのロールオフを緩和しますが、ガリウム制約が依然として影を落としています。機器がより広い瞬時帯域幅に対応するにつれ、従来の帯域ベースのセグメンテーションは薄れていきますが、調達予算は依然として歴史的なカットオフポイントを参照し、信号発生器市場全体にわたる支出配分において明確性を維持しています。

フォームファクター別:モジュラー成長の中でのベンチトップの底堅さ

ベンチトップシステムは、直感的なGUI、ローカルノブ、および迅速なベンチトップ再構成により2025年のシェアの55.60%を維持しました。教育用ラボや初期段階のスタートアップは、システム組み込みモジュールよりもスタンドアロンユニットを引き続き好んでいます。それでも、PXIカードはファブライン、RFフロントエンドアセンブリ、および基板レベルの生産テストが同期されたマルチチャンネル信号源を求めるにつれ、年平均成長率7.76%で拡大するでしょう。したがって、PXIスロット向けの信号発生器市場規模は半導体設備投資サイクルと密接に連動しています。

ベンダーは今やベンチトップモデルにリモートWebベース制御とクラウドライセンスを提供し、ラック自動化との境界を曖昧にしています。一方、ハンドヘルドの需要はニッチにとどまっており、衛星ゲートウェイや小型衛星工場のフィールド技術者は携帯性を必要としますが、より狭い仕様を許容します。グローバルOEMにとっては、研究開発向けのベンチトップと生産向けのPXIの混合フリートが最適な設備投資/スループットバランスを実現しています。

注記: 個別セグメントの詳細シェアはレポート購入後に参照可能

技術別:4G持続の中での5G NR加速

4G LTEは2025年の売上高の36.60%を占めましたが、これは多くの新興市場が依然としてLTEカバレッジを拡大し、IoT Cat-Mの展開を続けているためです。それでも、5G NRは通信事業者がスタンドアロンコア、ミッドバンドキャリアアグリゲーション、およびミリ波固定無線を立ち上げるにつれ、年率10.05%で成長するでしょう。機器は400 MHzの瞬時帯域幅、1024-QAM、およびFR1/FR2の共存を統合プラットフォーム上で再現する必要があり、顧客仕様を再形成しています。

Rohde & SchwarzとQualcommによる13 GHz FR3リンクを検証する研究提携は6Gへの一歩を示し、ベンダーに超広帯域D/Aパスの事前インストールを促しています。単純なGMSK変調を必要とするレガシー2G/3Gはアフターセールスのスペア部品においてのみ収益性を維持しています。この10年間で、Wi-Fi 7とレーダーセンシングプロファイルとの技術融合(6G ISACコンセプトの特徴)はロードマップをさらに複雑にしますが、より広い信号発生器市場の上方余地を固定させています。

アプリケーション別:テストの急増が市場の進化を牽引

設計ベンチは2025年支出の32.80%を獲得しましたが、規制・安全・相互運用性チェック、特に77〜81 GHz ADASの生産ラインにより、テスト段階が年平均成長率8.34%で最も成長の速いアプリケーションとなっています。機器はコンプライアンススクリプト、自動化されたリミットマスク、および高スループットスイッチングを同時に処理しなければなりません。

熱チャンバー内のウェーハレベルプロービングはベクターネットワークスイープにPXI信号源を使用し、歩留まり損失を信号品質ギャップに直接結びつけています。一方、現場でのトラブルシューティングは、遠隔診断のためにIQデータをストリーミングするクラウド接続型ハンドヘルドへと移行しています。各ノードが経常的なソフトウェア収益を拡大し、信号発生器市場におけるプレミアムSKUの価値提案を向上させています。

注記: 個別セグメントの詳細シェアはレポート購入後に参照可能

エンドユーザー産業別:自動車の加速の中での電気通信のリーダーシップ

電気通信は2025年に41.00%の売上高シェアを維持し、高密度化、スペクトル再利用、およびオープンRAN適合性ラボの採用に牽引されました。しかし、自動車電子機器は高分解能レーダー、V2X、およびEV電動パワートレインのEMCに支えられ、年平均成長率5.61%を記録するでしょう。ADASのティア1企業はマイクロラジアンの位相再現性を持つ同期されたマルチギガヘルツチャープを必要とし、プレミアム任意波形発生器の仕様を余儀なくされています。

航空宇宙・防衛の顧客は電子戦シナリオのために40 GHz超のコヒーレントマルチエミッターを求め、量子コンピューティングラボは4〜12 GHzのマイクロ波キャリアで100フェムト秒未満のジッター基準を追求しています。教育・医療はニッチな需要を保持しており、医療画像機器OEMは超音波またはMRI前置増幅器を検証しています。大学は新興の6Gサブテラヘルツカリキュラムを反映しています。広く見れば、各バーティカルのテスト深度とサイクルがその信号発生器市場への比例的な牽引力を決定しています。

地域分析

北米は2025年の売上高の32.10%を占め、持続的な航空宇宙・防衛向け資金調達と早期5G展開に支えられました。米国の連邦予算はレーダーアップグレードを支援し、一方カナダの量子クラスターは超伝導量子ビット実験向けに超低位相雑音機器を調達しています。関税制度に伴う国内調達の優先がローカルベンダーに有利に働き、プレミアム価格を維持しています。

アジア太平洋地域は2031年まで年平均成長率6.18%で最も成長の速い地域です。中国が2025年に稼働中の5G基地局450万局の達成を発表したことで、継続的なサブ6 GHzベクター発生器の需要量が確保されています。台湾と韓国は2027年までに合わせて540億米ドル超を300 mmファブに投資し、PXIスロットの設置を継続的に拡大するでしょう。政府の税額控除がローカルサプライチェーンクラスターを触媒とし、信号発生器市場にとっての好循環を強化しています。

欧州は着実ながらも緩やかな成長を記録しています。シュトゥットガルト、ミュンヘン、ヨーテボリ周辺の自動車レーダー研究開発が高周波数需要を支える一方、より厳格な電磁波排出規制が20 dBm超出力のテスト複雑性を高めています。しかし、ガリウム不足は国内ウェーハラインが稼働するまで40 GHz以上モデルの納期遅延リスクをはらんでおり、地域の信号発生器市場規模をわずかに抑制しています。中東およびアフリカは現在規模は小さいものの、自国の小型衛星工場に投資しており、ポータブルRF信号源がアセンブリおよび打ち上げサイトのテストに使用されており、打ち上げサイクルが加速すれば上方余地を提供しています。

競合環境

産業統合は2024〜25年に激化しました。Keysightによる14億6,000万米ドルのSpirent買収、およびEmersonによる82億米ドルのNational Instruments買収は、ポートフォリオを純粋な信号発生から設計・検証・最適化の完全スタックへと拡大しました。このようなプラットフォームは、ベンチトップとPXI全体にわたって信号源、アナライザー、スイッチ、電源機能を統合する共通ソフトウェアレイヤーを組み込み、顧客をロックインしてスイッチングコストを高めています。

技術的差別化は位相雑音、出力フラットネス、および瞬時帯域幅に集中しています。Rohde & Schwarzはフォトニクスベースのテラヘルツベクターを推進し、Anritsuの70 GHzアナログルビジウムは超クリーンなスプリアスレベルに焦点を当てています。一方、低コストの中国製参入企業は新興市場の初回購入者を6 GHzベンチトップ(3,000米ドル未満)で獲得し、低価格帯を分散させています。確立されたブランドはサービスパスポート、キャリブレーションハブ、および将来の帯域を解放するサブスクリプションベースのファームウェアで対抗し、ライフサイクルマネタイゼーションを実現しています。

ホワイトスペースの機会は量子コンピューティングの読み出しチェーンに浮上しており、そこでは10 kHzオフセットで-135 dBc/Hzが必須であり、7 GHz超で位相整合されたマルチポート信号源を必要とするO-RAN適合性リグにも見られます。モジュラー位相雑音キャンセレーションおよびデジタルプリディストーション(DPD)テストアルゴリズムに投資するベンダーが、これらの成長ノードのマネタイズに最も適した立場にいます。全体として、スケール、ソフトウェア、スペクトル純度が進化する信号発生器市場における競争優位性を定義しています。

信号発生器産業のリーダー

Keysight Technologies Inc.

Rohde & Schwarz Gmbh & Co Kg

National Instruments Corporation

Teledyne Technologies Incorporated

Anritsu Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:台湾のテスターMPI Corp.は、AIシリコン需要と完全な設備稼働率に支えられた3年間の受注可視性を報告しました。

- 2025年5月:Rohde & SchwarzとQualcommは、CMX500ワンボックステスターを使用して13 GHz(提案されたFR3)での5G NRを検証しました。

- 2025年4月:中国は5G基地局440万局に達し、2025年の目標を450万局に設定しました。

- 2025年3月:KeysightはSpirent買収を完了し、SpirentのHSE事業をVIAVIに売却しました。

世界の信号発生器市場レポートの対象範囲

信号発生器とは、繰り返しまたは非繰り返しの波形を生成する電子試験機器です。あらゆる種類の信号発生器は一般に電子機器の設計、製造、保守、および修理に使用されます。

信号発生器市場は、製品(汎用信号発生器、特殊用途信号発生器、関数発生器)、技術(2G、3G、4G〜5G)、アプリケーション(設計、テスト、製造、トラブルシューティング、修理)、エンドユーザー産業(電気通信、航空宇宙・防衛、自動車、電子機器製造、医療)、地域別にセグメント化されています。

| 汎用信号発生器 | RF信号発生器 |

| マイクロ波信号発生器 | |

| 任意波形発生器 | |

| 特殊用途信号発生器 | 映像信号発生器 |

| 音声信号発生器 | |

| ピッチ発生器 | |

| 関数発生器 | アナログ関数発生器 |

| デジタル関数発生器 | |

| スイープ関数発生器 |

| 3 GHz未満 |

| 3〜6 GHz |

| 6〜12 GHz |

| 12 GHz超(ミリ波) |

| ベンチトップ |

| ポータブル/ハンドヘルド |

| モジュラー/PXI |

| 2G(GSM、CDMA) |

| 3G(W-CDMA、CDMA2000) |

| 4G(LTE、WiMAX) |

| 5G NR |

| 設計 |

| テスト |

| 製造 |

| 認証 |

| トラブルシューティング |

| 修理 |

| 電気通信 |

| 航空宇宙・防衛 |

| 自動車 |

| 電子機器製造および半導体 |

| 医療・医療機器 |

| 教育・研究 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品別 | 汎用信号発生器 | RF信号発生器 | |

| マイクロ波信号発生器 | |||

| 任意波形発生器 | |||

| 特殊用途信号発生器 | 映像信号発生器 | ||

| 音声信号発生器 | |||

| ピッチ発生器 | |||

| 関数発生器 | アナログ関数発生器 | ||

| デジタル関数発生器 | |||

| スイープ関数発生器 | |||

| 周波数範囲別 | 3 GHz未満 | ||

| 3〜6 GHz | |||

| 6〜12 GHz | |||

| 12 GHz超(ミリ波) | |||

| フォームファクター別 | ベンチトップ | ||

| ポータブル/ハンドヘルド | |||

| モジュラー/PXI | |||

| 技術別 | 2G(GSM、CDMA) | ||

| 3G(W-CDMA、CDMA2000) | |||

| 4G(LTE、WiMAX) | |||

| 5G NR | |||

| アプリケーション別 | 設計 | ||

| テスト | |||

| 製造 | |||

| 認証 | |||

| トラブルシューティング | |||

| 修理 | |||

| エンドユーザー産業別 | 電気通信 | ||

| 航空宇宙・防衛 | |||

| 自動車 | |||

| 電子機器製造および半導体 | |||

| 医療・医療機器 | |||

| 教育・研究 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| 東南アジア | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主な質問

信号発生器市場の現在の規模はどのくらいですか?

2026年の信号発生器市場規模は19億米ドルです。

今後5年間で市場はどの程度成長しますか?

売上高は年平均成長率5.34%で拡大し、2031年までに24億5,000万米ドルに達する見込みです。

最も速く拡大する地域はどこですか?

アジア太平洋地域は、大規模な5G展開と半導体ファブ投資に牽引され、最も高い年平均成長率6.18%を示しています。

勢いを増している製品カテゴリーはどれですか?

5G、レーダー、量子アプリケーションが複雑な変調を必要とするため、ベクターおよび任意波形発生器は年平均成長率6.85%を記録するでしょう。

最終更新日: