プログラマブルオプティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

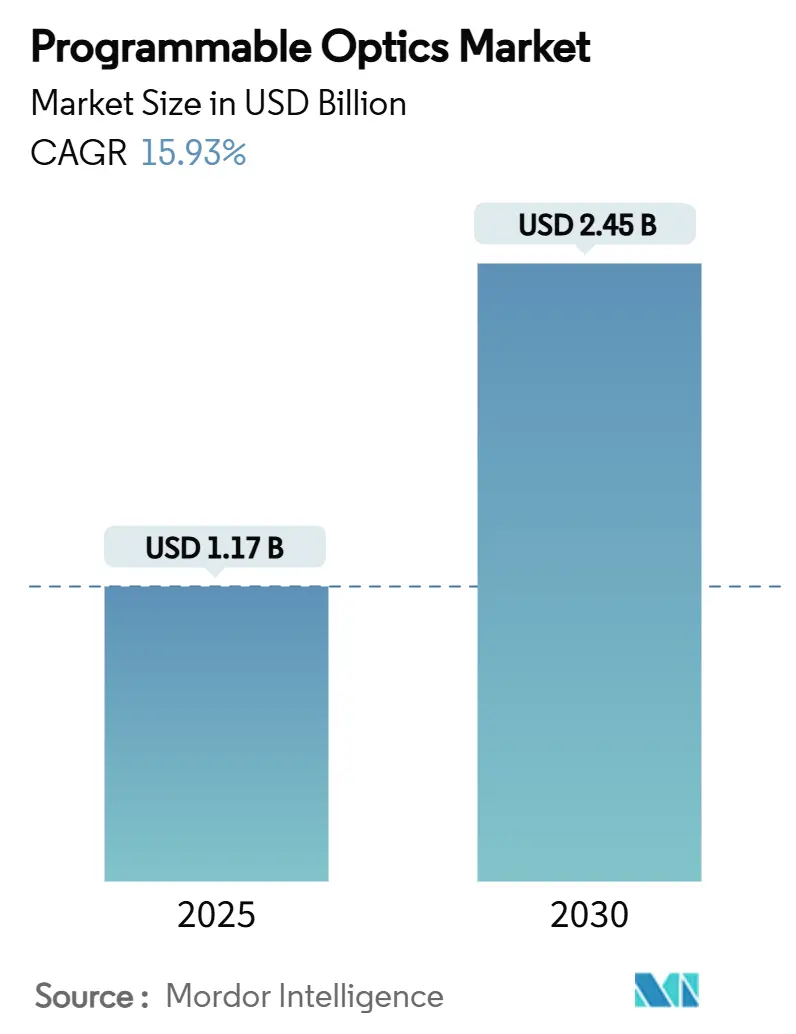

| 市場規模 (2025) | 1.17 十億米ドル |

| 市場規模 (2030) | 2.45 十億米ドル |

| 成長率 (2025 - 2030) | 15.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプログラマブルオプティクス市場分析

プログラマブルオプティクス市場規模は2025年に11億7,000万米ドルであり、2030年までに24億5,000万米ドルに達すると予測され、予測期間中に15.93%のCAGRを記録します。この成長は、従来の静的コンポーネントの性能上限を克服するアクティブなソフトウェア定義型光学アーキテクチャへの急速な移行に起因しています。車両1台あたりのLiDARコンテンツの増加、AIを多用するデータセンター、および防衛近代化が、位相・振幅・偏光をリアルタイムで再形成するデバイスを優先する調達チームを後押ししています。メタサーフェスプラットフォームへの転換はコスト曲線の構造的変化を示す一方、希土類材料の供給リスクがスケーリングの主要な制約として残っています。48時間の積層造形サイクルとAI生成光学レイアウトの初期的な証拠は、設計速度がエレクトロニクスに匹敵する未来を示しており、プログラマブルオプティクス市場は持続的な二桁成長に向けて位置づけられています。

レポートの主要ポイント

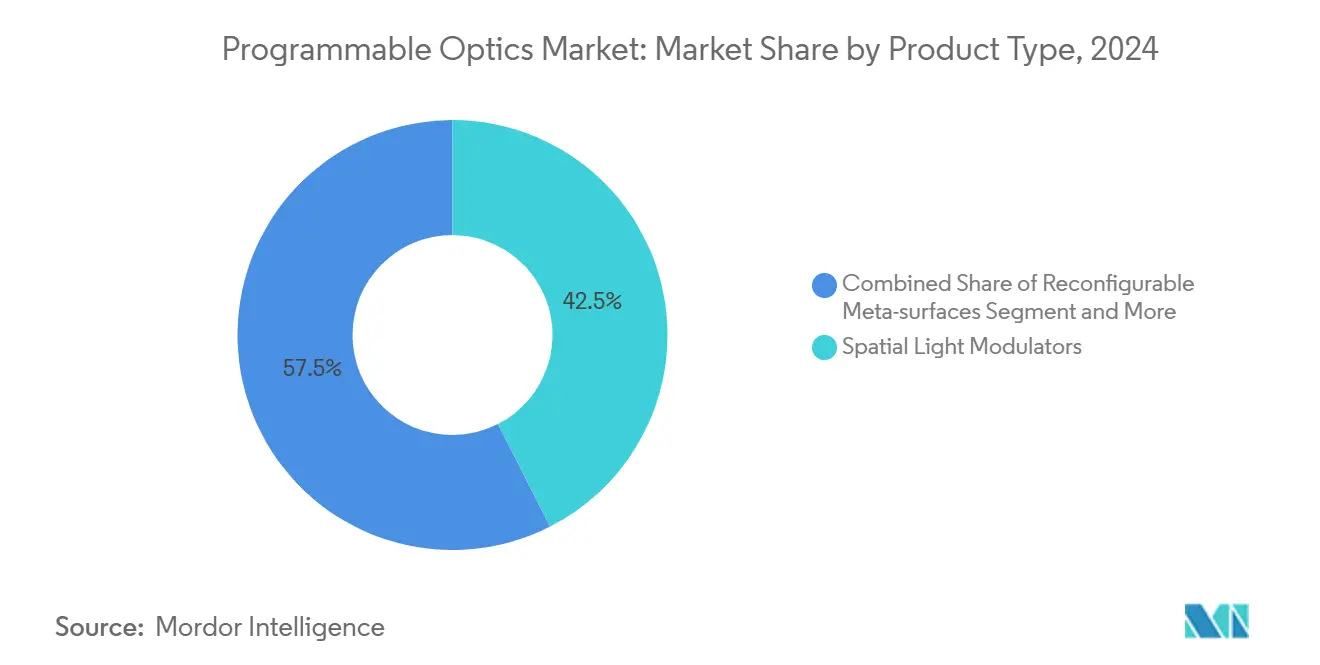

- 製品タイプ別では、空間光変調器が2024年に42.5%の収益シェアをリードし、再構成可能メタサーフェスは2030年までに17.16%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、通信が2024年にプログラマブルオプティクス市場シェアの28.4%を占め、自動車は2030年までに18.76%という最高のCAGRを記録すると予測されています。

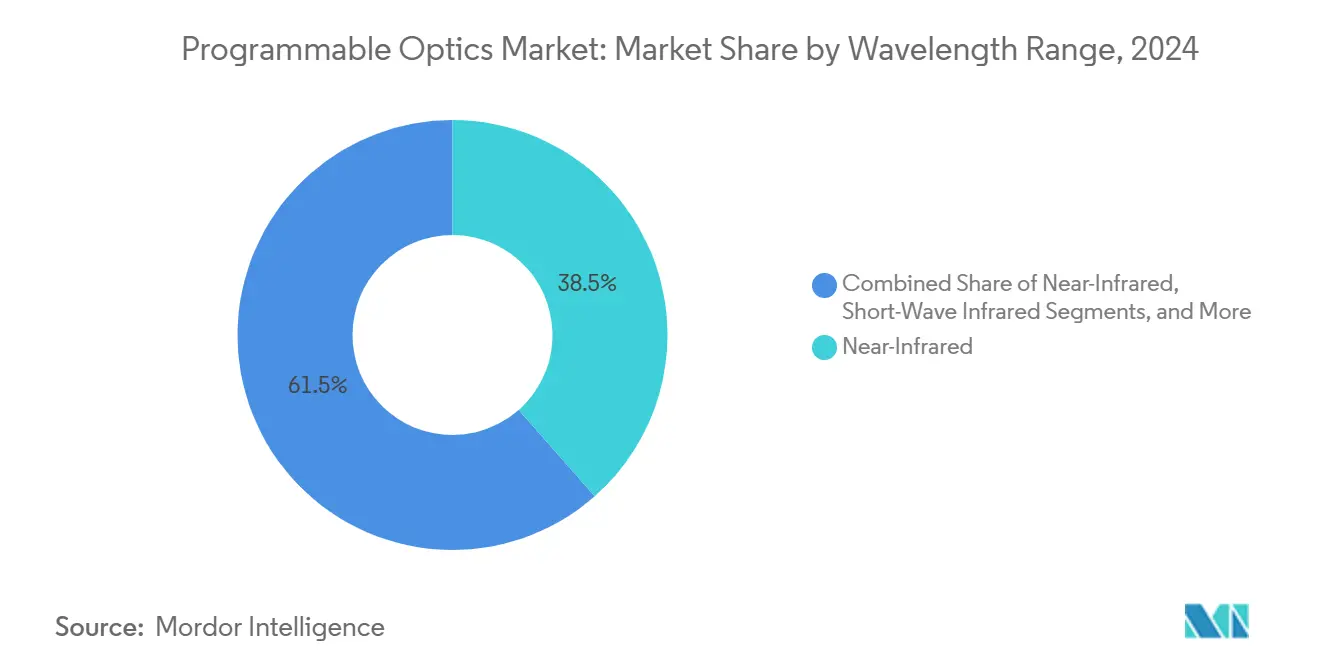

- 波長範囲別では、近赤外線が2024年に38.5%のシェアで首位を維持し、短波赤外線は2030年まで17.96%のCAGRで上昇する見込みです。

- 地域別では、北米が2024年に36.2%のシェアを占め、アジア太平洋地域は2030年まで最速の19.15%のCAGRを記録すると予測されています。

グローバルプログラマブルオプティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動運転車向けLiDAR採用の急増 | +3.20% | 北米とアジア太平洋地域が中心、欧州への波及 | 中期(2〜4年) |

| 帯域幅需要の高い光通信ネットワーク | +4.10% | グローバル、アジア太平洋地域と北米に集中 | 長期(4年以上) |

| 高解像度AR/VRディスプレイ需要 | +2.80% | 北米とアジア太平洋地域が中心、欧州へ拡大 | 中期(2〜4年) |

| 適応光学システムへの防衛支出の増加 | +2.30% | 北米と欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| フォトニックニューラルネットワークハードウェア要件 | +2.90% | グローバル、北米と中国が主導 | 長期(4年以上) |

| エコ効率的なデータセンター光インターコネクト | +1.80% | グローバル、主要データセンターハブに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動運転車向けLiDAR採用の急増

自動車OEMは、MicroVisionのMOVIAプラットフォームに示されるように、かさばる機械式スキャナーをプログラマブルビームステアリングモジュールに置き換えており、200mの測距範囲を維持しながらコンポーネント数を40%削減しています。中国および米国におけるレベル4自動運転の規制的な推進力が各車両をマルチセンサーハブに変え、プログラマブルオプティクスの対象市場を拡大しています。Continental–NVIDIAのようなパートナーシップは適応光学とAIを融合させ、雨・霧・グレアへのリアルタイム調整を可能にしています。2024年の半導体不足は、多機能光学エンジンがチップ需要を削減するため、この転換をさらに加速させました。

帯域幅需要の高い光通信ネットワーク

AIトレーニングクラスターは現在、サブマイクロ秒の再構成を伴う51.2 Tbpsの光ファブリックを必要とし、これはリアルタイムで波長パスを調整するコヒーレントスイッチによって実現されています。中国の820億人民元のシリコンフォトニクスプログラムが国内のプログラマブルインターコネクトに資金を提供する一方、IOWN Global ForumはMicrosoft、Google、Intelを全光ネットワークの推進に結集させています。6Gが光フロントホールへと移行するにつれ、LumenなどのキャリアはAIインフラプロバイダーとして再定位し、バックボーンルートの深部にプログラマブルオプティクスを組み込んでいます。

高解像度AR/VRディスプレイ需要

エンタープライズXRの展開には、複数時間のセッションにわたってユーザーのタスクに応じて焦点距離を適応させる眼鏡が必要です。Metaが出願した勾配屈折率液晶光学の特許は、長年の輻輳・調節の矛盾に取り組んでいます。Samsungの導波路スタックはプログラマブルホログラフィックレイヤーを統合することで片目あたり4Kを実現し、医療可視化およびエンジニアリング設計における新たなプレミアム価格機会を生み出しています。プリンストン大学のグラスレスホログラフィーを含む学術的な進歩が、エンターテインメント以外での普及を後押ししています。

フォトニックニューラルネットワークハードウェア要件

MITで実証された光テンソルプロセッサはエレクトロニクスと比較して137倍のエネルギー効率を示し、Celestial AI(1億7,500万米ドルのシリーズC)などのスタートアップへの資本流入を正当化しています[1]Febin Sunny、「OPIMA: 畳み込みニューラルネットワーク加速のためのメモリ内光処理」、arXiv、arxiv.org。清華大学のTaichiチップはプログラマブル導波路を組み込むことで160 TOPS/Wを実現し、データセンターのエネルギー予算を削減しています。アルゴリズム定義型光学は、ハードウェアの交換なしにトレーニングモードと推論モードの間の動的な切り替えを可能にし、AIクラスターにおける適応フォトニクスへの長期的な需要を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SLMの高い製造コスト | -2.10% | グローバル、特に新興市場への影響 | 短期(2年以内) |

| メタサーフェス設計標準の欠如 | -1.80% | グローバル、アジア太平洋地域の規制上のギャップ | 中期(2〜4年) |

| 相変化媒体の熱安定性の限界 | -1.30% | グローバル、高温用途で顕著 | 長期(4年以上) |

| 希土類材料の供給リスク | -2.40% | グローバル、中国依存のサプライチェーンへの集中的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SLMの高い製造コスト

液晶アライメントとマイクロミラーアレイは主流のCMOSラインの外にある特殊ファブに依存しており、歩留まり経済を制約しています。Fraunhofer IPMSは220万ミラーのSLMで技術的な成功を示しましたが、コストの障壁が消費者向け量産を制限しています[2]Fraunhofer IPMS、「空間光変調器」、ipms.fraunhofer.de。OPTICS48プロジェクトは48時間でのレーザープリント光学をパイロット試験しており、近い将来のコスト圧縮の道筋を示唆しています。代替ワークフローが規模に達するまで、価格水準が大量普及を抑制しています。

希土類材料の供給リスク

中国のガリウムおよびゲルマニウムへの輸出規制により、2023年以降ゲルマニウムのスポット価格が75%上昇し、適応レンズ向け誘電体層の供給が危機にさらされています。酸化グラフェンメタレンズの研究は、規制された元素への過度な依存なしに機能的な同等性を提供しています[3]Yuxi Chen、「可視光向けマルチ波長を持つ消色差酸化グラフェンメタレンズの設計」、Photonics、doi.org。ただし、認定とツーリングの移行には3〜5年を要するため、プログラマブルオプティクス市場は中期的に地政学的ショックに対して敏感なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:メタサーフェスがSLMの優位性に挑戦

空間光変調器(SLM)は2024年の市場において42.5%のシェアを維持しています。再構成可能メタサーフェスはエレクトロニクスグレードのリソグラフィーがユニットコストを削減するにつれて17.16%のCAGRで拡大しており、マクロピクセルSLMアレイとナノ構造フィルムの間のプログラマブルオプティクス市場規模のリーダーシップ争いにおいてギャップを着実に縮めています。

メタサーフェスはユニットセルレベルで位相を形成することでビームステアリングの物理を書き換え、LiDARミラーやAR導波路向けのウェーハレベル光学を可能にしています。カリフォルニア工科大学の電気的に調整可能なメタサーフェスは1つのパルスを複数のステアリングビームに分割し、機械的な傾斜ステージを排除しています[4]Margo Anderson、「光学メタサーフェスがLi-FiとLiDARに光を当てる」、IEEE Spectrum、spectrum.ieee.org。積層ナノプリンティングが成熟するにつれて、メタサーフェスのコスト軌跡はSLMの価格と交差し、代替を加速させます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:自動車がテレコムのリーダーシップを脅かす

テレコムおよびデータコムは2024年に28.4%という最大の収益シェアを占め、ファイバースイッチングおよびROADMに支えられています。しかし自動車は、レベル3〜4の自動運転と適応型ヘッドライトがドライブトレイン・キャビン・シャシー全体に光学を組み込むにつれて、年率18.76%で成長しています。

Continentalのインテリジェントヘッドランプはナビゲーションの手がかりをアスファルトに直接投影しており、ソフトウェア定義型車両への動きを示しています。コンシューマーエレクトロニクスとヘルスケアがこれに続き、計算イメージングと精密外科ツール向けのアンテナインパッケージ光学を組み込んでいます。

波長範囲別:赤外線の拡大が成長を牽引

近赤外線は38.5%のトップシェアを維持していますが、テレコムキャリアが低損失の大気窓を活用するにつれて短波赤外線は17.96%のCAGRで成長しています。熱画像および化学センシングにおける中赤外線の採用は、オンチップ調整可能メタサーフェスフィルターの恩恵を受けており、紫外線は半導体リソグラフィーにとってニッチながら不可欠な存在であり続けています。

酸化グラフェンメタレンズの研究は可視光から短波赤外線の窓にわたる消色差応答を示しており、単一レンズのマルチバンド製品を示唆しています[5]Yuxi Chen、「可視光向けマルチ波長を持つ消色差酸化グラフェンメタレンズの設計」、Photonics、doi.org。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2024年に最大の収益を生み出し、プログラマブルオプティクス市場シェアの36.2%を占めました。Boeingへの2億7,700万米ドルの空軍適応光学契約を筆頭とする防衛配分が安定した需要を支えています。ベンチャー資金はシリコンバレーに集中しており、Celestial AIとLumotiveがそれぞれ1億7,500万米ドルと4,500万米ドルのラウンドを確保し、スタートアップとハイパースケーラーの間のイノベーションループを強化しています。CHIPS法に基づく連邦インセンティブが国内ファブコストを低下させていますが、中国の規制に対する原材料の露出は戦略的な弱点として残っています。

アジア太平洋地域は、中国の820億人民元のシリコンフォトニクス構築とHamamatsuを通じた日本の精密光学のリーダーシップにより、2030年まで最速の19.15%のCAGRを記録すると予測されています。韓国のロジック・光学コパッケージングロードマップが統合を加速させ、台湾の受託ファブがフォトニックICのマルチプロジェクトウェーハを準備しています。地域の5Gから6Gへのアップグレードが適応光スイッチングを義務付け、国内自動車メーカーのLiDAR採用が地域サプライチェーンへの需要を引き込んでいます。

欧州は技術的に豊かながら断片化した機会基盤を代表しています。Fraunhofer IPTなどのドイツの研究機関が48時間光学製造を先導し、EUのデジタル主権政策が国内メタサーフェススタートアップへの助成金を誘導しています。Continentalなどの自動車大手が適応型ヘッドライトとキャビンディスプレイへの需要を牽引していますが、複数国にわたる規制上のハードルが米国や中国市場と比較して商業化を遅らせる可能性があります。

競合状況

競争は中程度に断片化しています。既存企業のHamamatsu PhotonicsとSantecは数十年にわたるコーティングおよび検出器のノウハウを活用し、産業・生物医学チャネルでのシェアを守っています。Celestial AI、Lumotive、Lightmatterなどの破壊的企業はベンチャーキャピタルに支えられた機動力でフォトニックコンピュートとLiDARのニッチを狙っています。

戦略的な提携がセクターの境界を曖昧にしています。NVIDIAはContinentalと組んでプログラマブルオプティクスと自動運転AIを融合させ、MicrosoftはIOWN Global Forumを共同主導して光インターネットアーキテクチャを主導しています。特許競争はメタサーフェス位相エンジニアリングとニューラルネットワークトポロジーを中心に激化しており、MetaとGoogleが傾斜格子およびホログラフィックIPを出願しています。2024〜2025年にかけてTorrent PhotonicsがKnight Opticalを買収して中堅能力を統合し、ams OSRAMがレーザー資産をFocuslightに売却してフットプリントを合理化するなど、買収活動が活発化しました。

コストリーダーシップはウェーハ量からアルゴリズム設計へと移行しており、UCLAのOptoGPTはより少ないパターニングステップで多層レイアウトを生成しました。これは従来の光学メーカーでは達成できないソフトウェア上の優位性です。標準化への参加は追加的なレバレッジをもたらし、ISO/TC 172委員会に参加するプレイヤーは自社のコンポーネントポートフォリオに有利なコンプライアンス経路を形成できます。

プログラマブルオプティクス産業のリーダー企業

Lumotive, Inc.

Thorlabs, Inc.

HOLOEYE Photonics AG

Meadowlark Optics, Inc.

Hamamatsu Photonics K.K.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:UCLAが光を一方向にルーティングするAI設計の3次元屈折機能発生器を発表し、低遅延光インターコネクトの見通しを高めました。戦略:ソフトウェア主導の設計を活用してリソグラフィーの限界を回避する。

- 2025年6月:名古屋工業大学が所望の信号強度を10 dB向上させるパッシブメタサーフェスフィルターを発表し、電力不要のIoTリンクを提案しました。戦略:電池制約のあるデバイスのRFフロントエンドから電力予算を排除する。

- 2025年5月:Fraunhofer IPMSがSLMのミラー数を220万枚に拡大し、高解像度ホログラフィーへの道を開きました。戦略:従来プラットフォームの解像度上限を引き上げることでメタサーフェスの代替を提供する。

- 2025年4月:ISOがソウルを2025年国際AI標準サミットの開催地として確定し、自律システム光学を形成する正式なガバナンスフレームワークを示しました。戦略:準拠コンポーネントベンダーに有利なルール策定に影響を与える。

グローバルプログラマブルオプティクス市場レポートの調査範囲

| 空間光変調器(SLM) |

| 再構成可能メタサーフェス |

| 調整可能レンズおよびミラー |

| 再構成可能光フィルター |

| その他(ビームステアリングモジュール、光スイッチなど) |

| テレコムおよびデータコム |

| 航空宇宙・防衛 |

| 自動車 |

| コンシューマーエレクトロニクス |

| 医療・ライフサイエンス |

| 産業・製造 |

| 科学研究 |

| 可視光 |

| 近赤外線 |

| 短波赤外線 |

| その他(紫外線(UV)、中赤外線(中IR)) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | |

| 南米 |

| 製品タイプ別 | 空間光変調器(SLM) | |

| 再構成可能メタサーフェス | ||

| 調整可能レンズおよびミラー | ||

| 再構成可能光フィルター | ||

| その他(ビームステアリングモジュール、光スイッチなど) | ||

| エンドユーザー産業別 | テレコムおよびデータコム | |

| 航空宇宙・防衛 | ||

| 自動車 | ||

| コンシューマーエレクトロニクス | ||

| 医療・ライフサイエンス | ||

| 産業・製造 | ||

| 科学研究 | ||

| 波長範囲別 | 可視光 | |

| 近赤外線 | ||

| 短波赤外線 | ||

| その他(紫外線(UV)、中赤外線(中IR)) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | ||

| 南米 | ||

レポートで回答される主要な質問

2030年のプログラマブルオプティクス市場の予測値は?

プログラマブルオプティクス市場は2030年までに24億5,000万米ドルに達すると予測されています。

最も速く成長する製品カテゴリーはどれですか?

再構成可能メタサーフェスは2025年から2030年の間に17.16%のCAGRで成長すると予測されています。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

中国における大規模なシリコンフォトニクス投資と広範な5Gから6Gへのアップグレードが、2030年まで19.15%のCAGRを推進しています。

自動車需要は光学サプライヤーにどのような影響を与えますか?

自動車用途は年率18.76%で拡大しており、適応型LiDAR・ヘッドランプ・キャビン光学モジュールの仕様が増加しています。

製造業者にとっての主なサプライチェーンリスクは何ですか?

ガリウムやゲルマニウムなどの希土類材料への依存が、生産を制限する可能性のある地政学的輸出規制に生産者をさらしています。

最終更新日: