任意波形発生器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

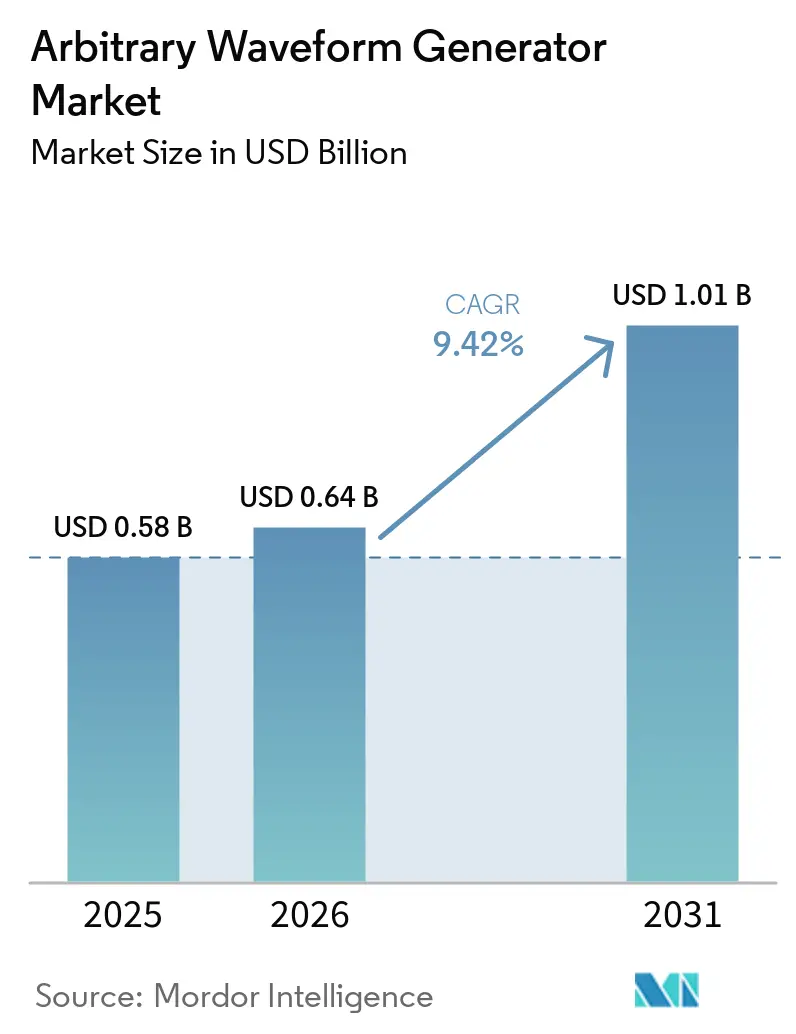

| 市場規模 (2026) | 0.64 十億米ドル |

| 市場規模 (2031) | 1.01 十億米ドル |

| 成長率 (2026 - 2031) | 9.42% CAGR |

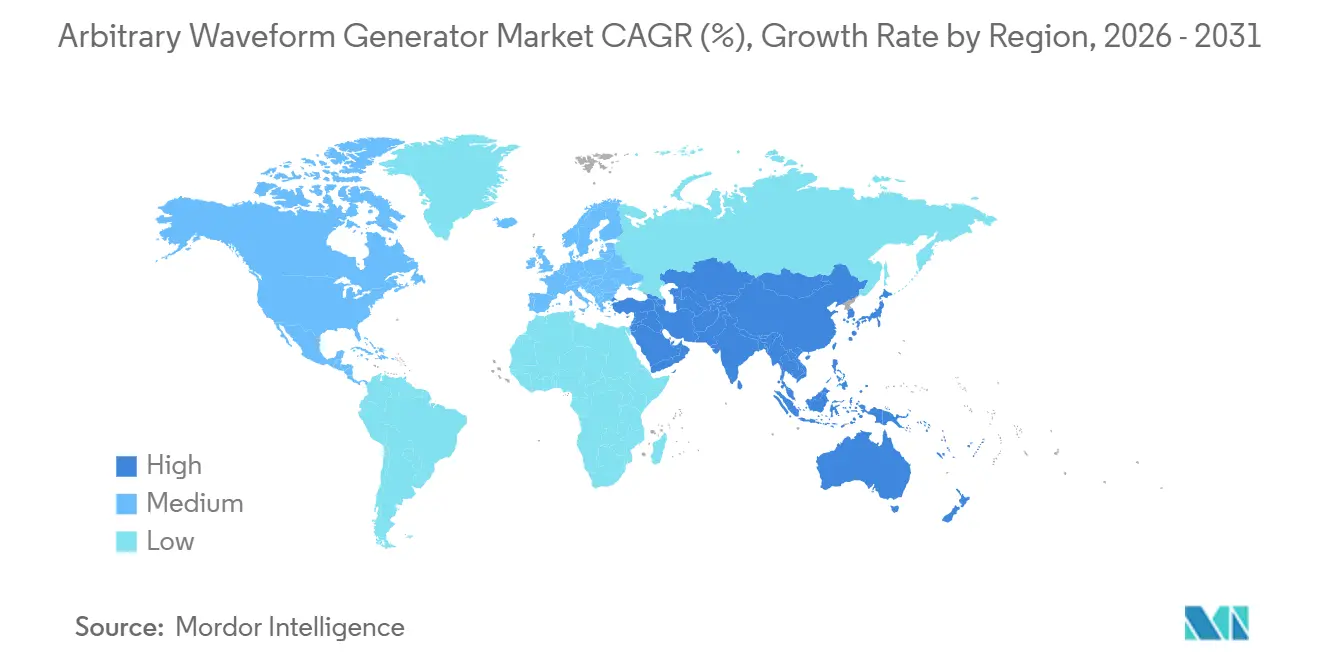

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる任意波形発生器市場分析

任意波形発生器の市場規模は、2025年の5億8,000万米ドルから2026年には6億4,000万米ドルへと成長し、2026年から2031年にかけて9.42%のCAGRで2031年までに10億1,000万米ドルに達すると予測されています。6G試験、量子コンピューティング制御システム、および自動車用イメージングレーダーからの需要の高まりが、波形発生器を従来の周波数およびジッター限界を超えた領域へと押し進めています。半導体自動テスト予算は2025年に急拡大し、これらの機器をミリ波検証およびマルチチャンネル量子ビット操作のボトルネックへと転換させました。主要ベンダーはリアルタイムデジタル信号処理エンジンを組み込み、ユーザーがギガバイト規模のファイルを再ロードする代わりにオンザフライで障害を注入できるようにし、先進パッケージングテストフロアでのセットアップサイクルを短縮しました。一方、中堅OEMにおける価格圧力は、資本支出を抑えながら最先端ハードウェアへのアクセスを維持するクラウドホスト型およびサブスクリプションモデルへの移行を加速させています。

主要レポートのポイント

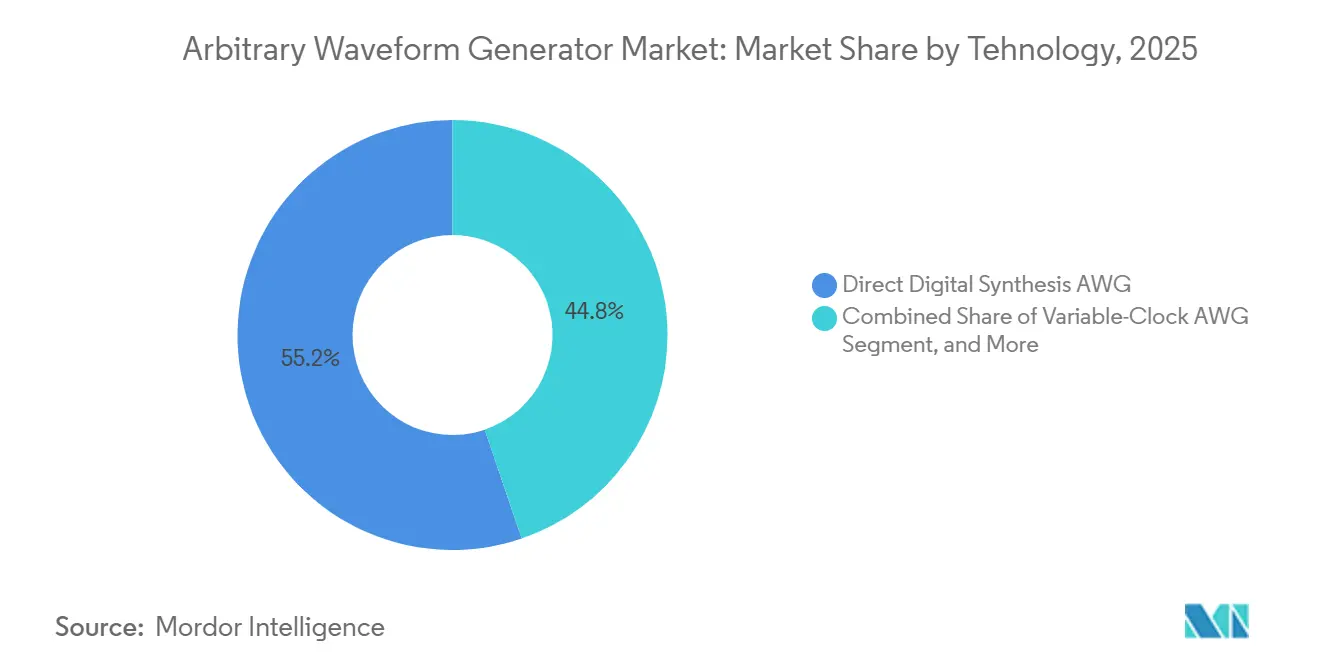

- 技術別では、ダイレクトデジタルシンセシスが2025年の任意波形発生器市場シェアの55.22%をリードし、複合アーキテクチャは2031年にかけて9.10%のCAGRで拡大すると予測されています。

- 製品別では、デュアルチャンネル構成が2025年に60.22%の収益シェアを獲得し、I-Q変調およびデュアル偏波コヒーレント光リンクの普及に伴い10.20%のCAGRで成長すると見込まれています。

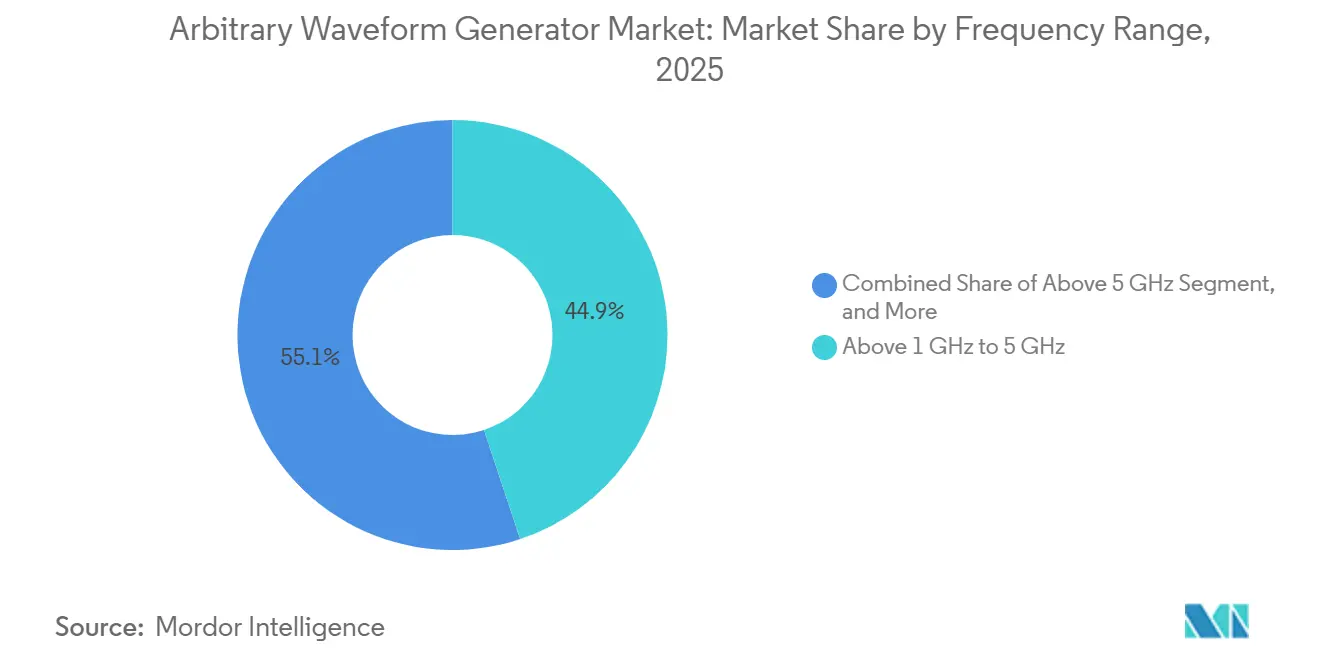

- 周波数範囲別では、5GHz超のユニットが9.27%のCAGRで上昇すると予測されており、2025年に44.90%の収益シェアで支配的であった1GHz~5GHzセグメントを上回る見通しです。

- エンドユーザー産業別では、電子機器・半導体が2025年の需要の29.10%を占め、量子コンピューティング研究所が2031年にかけて10.45%のCAGRで最も急成長するニッチ分野となっています。

- 地域別では、北米が2025年に36.82%のシェアを維持しましたが、アジア太平洋地域は国内ファブ拡張および国家6Gコンソーシアムを背景に10.67%のCAGRで前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の任意波形発生器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gおよび6G RF信号テストの複雑性の増大 | +2.8% | 世界全体、特に北米、欧州、アジア太平洋地域 | 中期(2~4年) |

| 半導体ラピッドプロトタイピングおよび自動テスト装置の成長 | +2.3% | アジア太平洋地域が中核、北米および欧州への波及あり | 短期(2年以内) |

| 量子コンピューティングにおける超多チャンネルパルス制御の需要 | +1.9% | 米国、オランダ、ドイツ、英国 | 長期(4年以上) |

| 77GHzを超えた自動車用レーダーシステムの移行 | +1.2% | 欧州、日本、韓国、世界展開あり | 中期(2~4年) |

| 高分解能DACの業界標準化 | +0.8% | 世界全体 | 短期(2年以内) |

| 光集積AWGの光学I/O向け採用 | +0.5% | 北米、欧州、日本、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gおよび6G RF信号テストの複雑性の増大

6G研究プロトタイプは300GHz近傍のキャリアに到達し、センシングと通信を統合しており、テストラボはサブピコ秒のタイミング精度でテラヘルツスケールの波形を生成することを余儀なくされています。[1]Nature Reviews Electrical Engineering、「6G無線通信:ビジョンと潜在的技術」、nature.com 韓国と日本でのフィールドトライアルにより、100GHzにおける0.5度未満のビームステアリング誤差がリンク範囲を半減させることが確認されたため、エンジニアは外部ソフトウェアではなく任意波形発生器自体の中でマルチパスフェージング、アンテナアレイの欠陥、ドップラーシフトを再現するようになっています。2024年に批准されたIEEE 802.11be Wi-Fi 7規格もまた、320MHzチャンネルと4096-QAMを追加し、隣接チャンネル漏洩のマスキングを回避するために80dBのスプリアスフリーダイナミックレンジを要求しています。ベンダーはフィールドプログラマブルゲートアレイ障害エンジンを組み込み、ユーザーがオンザフライで位相ノイズやI-Qアンバランスを調整できるようにし、リロード時間を数分から数秒に短縮しました。活動は6Gスペクトル割り当てをリードする地域に集中していますが、その結果生じた仕様の向上はすべての主要無線研究所に浸透しています。

半導体ラピッドプロトタイピングおよび自動テスト装置の成長

ファウンドリが3nmおよび2nmノードの認定を競う中、自動テスト支出が急増し、64GT/sおよび80Gb/sでPCIe 6.0およびUSB4バージョン2.0レーンをエミュレートする波形発生器が必要とされました。台湾および韓国を拠点とするファブは、ダイ間チップレットリンクを検証するために8または16出力にわたるフェムト秒レベルのコヒーレンスをサポートするマルチチャンネルプラットフォームを導入しました。納期の遅延が数十億ドル規模の製品ローンチを停滞させるため、ハイエンドユニットのリードタイムは6ヶ月を超えるまでに延びました。北米および欧州の設計会社もテープアウトにコミットする前に短期プロトタイプを必要としており、需要は0~2年の窓に集中し、短期成長見通しを支えています。

量子コンピューティングにおける超多チャンネルパルス制御の需要

1,000量子ビットに向けてスケールアップする超伝導プロセッサは、0.1%の振幅安定性を維持しながら、数百の同期チャンネルでナノ秒スケールのマイクロ波パルスを発行しなければなりません。IBM、Google、および欧州コンソーシアムは、論理量子ビットのマイルストーンを制御エレクトロニクスの性能に直接結びつけるロードマップを発表し、ベンダーはフェムト秒単位でスキューを校正し100nsフィードバックサイクル内でパルスエンベロープを更新する100チャンネルシステムをラックマウントするよう推進されました。極低温デジタル-アナログ変換器は依然として実験段階にあるため、室温機器は長い同軸ケーブルを通じて信号を駆動しなければならず、精密なプリディストーションの必要性を倍増させています。2025年に官民投資が100億米ドルを超えたことで、量子研究所は長期需要曲線の基盤となっています。

77GHzを超えた自動車用レーダーシステムの移行

欧州の規制当局は2028年までにすべての新車にイメージングレーダー機能を義務付ける予定であり、BoschやContinentalなどのサプライヤーは79GHz超で動作する4D知覚センサーの検証を進めています。任意波形発生器は、ガードレール、トンネル、悪天候からのクラッターを模倣するために、オン・オフ比が60dBを超える4GHz幅のチャープシーケンスを合成しなければなりません。ISO 26262の更新はコーナーケースのハードウェアインザループカバレッジを要求しており、生産ラインはモジュールごとに数百の合成ターゲットをサイクルできるギガサンプルメモリ機器を追加しています。自動車設計サイクルは3~5年にわたるため、2026年の調達は2029年から2031年の間に量産に入るモジュールを支えることになります。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中堅デバイスOEMにおける設備投資凍結 | −1.5% | 北米および欧州が最も影響を受ける | 短期(2年以内) |

| 超高速機器の熟練オペレーター不足 | −1.1% | アジア太平洋地域および北米 | 中期(2~4年) |

| ベクトル信号発生器からの競争激化 | −0.7% | 世界全体 | 短期(2年以内) |

| 極低温IC開発を巡る不確実性 | −0.4% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中堅デバイスOEMにおける設備投資凍結

部品インフレと消費者需要の低迷が多くの中堅メーカーの利益率を圧迫し、調査対象企業の38%が2026年に計画していた波形発生器のアップグレードを延期しました。これらの顧客はファームウェアパッチとサードパーティ校正によってレガシー機器の寿命を延ばし、ハイエンドのバックログが膨らむ中でも中価格帯のユニット出荷を抑制しました。ベンダーはリースおよび従量制ラボアクセスを提供していますが、データ主権とレイテンシーの懸念から採用は非クリティカルなタスクに限定されています。マクロ経済の見通しが改善すれば、影響は2年以内に緩和されるはずです。

超高速機器の熟練オペレーター不足

10GS/s超の機器を操作するには、ナイキストゾーンマッピング、プリディストーション、Sパラメータ逆埋め込みの習熟が必要であり、これらのスキルは専門的な大学院プログラム以外ではほとんど教えられていません。Liquid Instrumentsは、社内エンジニアがマルチ機器パイプラインを構成できないため、多くの顧客が同社の5GS/sプラットフォームの長期コミッショニングを予約していると報告しています。人材不足は急速に拡大するアジアのファブと引退する北米の専門家の間で最も深刻です。ベンダーはAI駆動のセットアップウィザードを統合していますが、広範な習熟には3~5年の協調的な教育と認定が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ダイレクトデジタルシンセシスが支配、複合アーキテクチャが台頭

ダイレクトデジタルシンセシスは2025年に55.22%の収益シェアを保持し、コヒーレント光変調および量子ビット操作に不可欠な決定論的位相制御と80dBcを超えるスプリアスフリーダイナミックレンジの恩恵を受けました。この優位性はセグメントの任意波形発生器市場規模のリーダーシップを強化しましたが、複合アーキテクチャは単一シャーシ内で可変クロックの俊敏性とRF精度を融合させるため、9.10%のCAGRで拡大すると予測されています。

可変クロックモデルは、位相コヒーレンスよりもサンプルレートの柔軟性が重要な場面、例えば不規則なセンサー出力の模倣や電力電子機器向けパルス幅変調信号の生成において引き続き有効です。IEEE 1658の改訂はダイナミックリニアリティ指標においてダイレクトデジタルシンセシスを支持していますが、Zurich Instrumentsのハイブリッドプラットフォームは、ベンダーが複数の機器の購入をラボに強いることなくユースケースを橋渡しできることを示しており、混合信号環境全体での採用を保護しています。[2]IEEE、「ADCおよびDACテストのためのIEEE 1658規格(2024年改訂)」、ieee.org

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品別:デュアルチャンネル構成がI-Qおよびコヒーレント光需要をリード

デュアルチャンネルユニットは2025年に60.22%のシェアを獲得し、10.20%のCAGRで成長すると予測されています。I-Q変調器またはデュアル偏波フォトニクストランシーバーを駆動する能力がそのリードを確固たるものにしており、コストプレミアムの低下がコスト重視のラボでも2出力の採用を促進しています。Keysightの主力65GS/sモデルはコヒーレント光研究のベンチマーク基準となり、単一モジュールが400Gb/sリンク向けに4つのベースバンドチャンネルを生成できることを示し、ハイパフォーマンス層内での任意波形発生器市場シェアの集中度を高めています。

シングルチャンネル機器は、クロックジッター注入や大学の教育用ラボなどの用途に引き続き対応していますが、Liquid Instrumentsの4出力デバイスのような統合プラットフォームが2万米ドル未満の価格帯に参入するにつれて、その存在感は薄れています。この民主化により採用は広がりますが、同時にデュアルチャンネルが主流のRFおよびフォトニクス検証のデファクトベースラインとして定着しています。

周波数範囲別:5GHz超セグメントがミリ波およびイメージングレーダーで加速

1GHz~5GHzをカバーするユニットは2025年に44.90%の収益を生み出し、サブ6GHz 5Gノードおよびベースバンド生成とアップコンバージョンに依存する77GHzレーダーモジュールに支えられました。しかし、5GHz超の層は、6G試験および100GHzイメージングレーダーが20GHz以上への直接RF合成を必要とするため、9.27%のCAGRで前進しており、このプレミアムカテゴリーの任意波形発生器市場規模を押し上げています。

Tektronixの50GS/sプラットフォームはハイエンドの典型であり、電子戦およびコヒーレント光テスト向けに10GHzの瞬時帯域幅と-80dBcのスプリアスフリーダイナミックレンジを提供します。反対側では、Active Technologiesのディープメモリデバイスが、ヘッドラインサンプルレートよりも512Mポイントのパターン深度を優先する自動車および産業エンジニアのニーズを満たし、メモリリッチな中帯域幅ユニットが依然として収益性の高いニッチを開拓できることを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:電子機器・半導体がリード、量子コンピューティングラボが急成長

電子機器・半導体企業は2025年に29.10%の需要を占め、自動テストハンドラーにマルチチャンネル波形発生器を装備してPCIe 6.0、USB4 V2.0、チップレットリンクを検証しました。このセグメントに関連する任意波形発生器市場規模はアジア太平洋地域における大規模なファブ拡張を通じて安定を維持するはずですが、量子ビット数の増加に伴い成長の主役は量子コンピューティング研究所に移り、10.45%のCAGRを記録します。

通信OEMは最大256アンテナの大規模MIMOトライアルに依存しており、一部のラボを8チャンネル以上の同期チャンネルへと向かわせています。一方、航空宇宙・防衛ユーザーは電子戦シナリオ向けに広帯域機器の調達を続けています。自動車顧客はすべてのレーダーモジュールが100%機能テストを受けられるよう生産ラインに波形発生器を配置し始めており、この変化はコスト重視のバッチ最適化ユニットを有利にしています。教育、医療、その他の垂直市場は合わせて安定しているものの小規模な収益源を形成しており、ファームウェアの交換で機器寿命を延ばせるソフトウェア定義プラットフォームを採用することが多いです。

地域分析

2025年、北米は収益の36.82%を占め、確立された量子コンピューティングハブ、堅調な航空宇宙調達活動、および主要半導体設計会社の存在によって牽引されました。これらの要因が相まって、任意波形発生器市場における同地域の支配的地位を強化し、継続的なリーダーシップを確保しています。同地域の先進的な技術インフラと強力な研究開発能力が市場の強みにさらに貢献しています。

一方、アジア太平洋地域は中国、韓国、日本などの国々からの多大な投資に後押しされ、注目すべき10.67%のCAGRで成長すると予測されています。これらの国々は国内半導体製造施設(ファブ)の開発と6G研究クラスターの設立に注力しており、同地域の大幅な成長を牽引すると期待されています。イノベーションとインフラ開発に対するこの戦略的な注力が、数量成長の中心を東方へと徐々に移行させています。

欧州は、自動車レーダー技術におけるドイツの専門知識と欧州連合のフォトニクスプロジェクトへの資金提供に支えられ、市場において堅固な基盤を維持しています。これらの取り組みは、同地域の技術進歩へのコミットメントと競争優位性を維持する能力を示しています。一方、南米と中東は市場開発の初期段階にあるものの、戦略的に重要な地域として台頭しています。これらの地域は、今後数年間で普及が見込まれるスマートシティプロジェクトや衛星バックホールシステムなどの将来のアプリケーションにおいて重要な役割を果たすと見込まれています。

競合環境

市場は中程度に集中しており、Keysight Technologies、Tektronix、Rohde and Schwarzが2025年に合わせて約55%~60%のシェアを保持しました。これらの既存企業は、サンプルレートの上限を65GS/s超に引き上げ、リアルタイム障害挿入のためのフィールドプログラマブルゲートアレイエンジンを組み込み、独自ソフトウェアスイートにユーザーを囲い込むことで競争しています。Liquid InstrumentsやZurich Instrumentsなどの挑戦者ブランドは、オシロスコープ、スペクトラム、波形機能を単一チップに統合する再構成可能なアーキテクチャを活用し、小規模なラボがラックスペースを節約しサブピコ秒のスキューで機器を同期できるようにしています。

戦略的な動きは異なるロードマップを示しています。Keysightはフェムト秒チャンネル間校正とランタイムデジタル信号処理の調整によりコヒーレント光テストサイクルを短縮する65GS/sジェネレーターを刷新しました。Zurich Instrumentsは2026年3月に100チャンネルの量子制御ラックを発表し、誤り訂正量子ビットアレイのスケーラビリティボトルネックに対処するために以前の買収を通じてRohde and SchwarzのRFの知見を活用しました。[3]Zurich Instruments、「任意波形発生器」、zhinst.com Liquid Instrumentsは2025年6月にエージェンティックAI設定を導入し、オペレーターが平易な日本語で波形を記述できるようにしました。これにより世界的な人材不足の緩和が期待されます。

ホワイトスペース参入者はサブスクリプションアクセスまたはアプリケーション固有のプラグインに注力しています。スペクトラムアナライザー、レーダーターゲットシミュレーター、またはフォトニクス障害ジェネレーターモジュールはファームウェアキーでインストールされ、ラボは必要な時だけ機能をアンロックできます。ベンダーが100GS/sシリコンへの投資を決断するかハイエンド領域を競合他社に譲るかを判断する中で統合が進む可能性があり、ニッチプロバイダーは自動車レーダー生産テストや中帯域幅産業自動化をメモリリッチなバリューモデルで狙うことで生き残れるかもしれません。

任意波形発生器産業のリーダー

Keysight Technologies

TEKTRONIX, INC.

Rohde & Schwarz

SIGLENT TECHNOLOGIES

Anritsu

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:米国国立標準技術研究所(NIST)は、任意波形発生器の調達に関する統合公示・募集を公開しました。必要な仕様には、最小サンプリングレート6GSa/s、4Gポイントの波形メモリ、2つのアナログチャンネル、およびSI単位にトレーサブルな校正を備えた新品ユニットが含まれます。この機器は、絶対磁力計研究および半導体サプライチェーン計測のアプリケーションをサポートします。

- 2026年3月:Zurich Instrumentsは、1ラックに最大100チャンネルの同期任意波形チャンネルを統合した量子コンピューティング制御システムをリリースしました。

- 2026年2月:モンタナ州立大学は、Keysight M8196A 92GSa/s任意波形発生器のブランド指定IFBを発行し、入札期限は2026年2月13日でした。

- 2025年9月:GW Instekは、5,000米ドル未満のテストベンチ向けに任意波形生成機能を内蔵したGPP-1000シリーズ電源を発表しました。

世界の任意波形発生器市場レポートの範囲

任意波形発生器市場は、高精度でユーザー定義の電気波形を生成できる先進電子機器を設計・供給する事業体で構成されています。これらのデバイスは、複雑な信号のシミュレーションと検証が不可欠な研究開発、通信、航空宇宙、防衛、医療機器テスト、半導体製造において広く活用されています。

任意波形発生器市場レポートは、技術(ダイレクトデジタルシンセシスAWG、可変クロックAWG、複合AWG)、製品(シングルチャンネル、デュアルチャンネル)、周波数範囲(1GHz以下、1GHz超~5GHz、5GHz超)、エンドユーザー産業(ITおよび通信、航空宇宙・防衛、電子機器・半導体、自動車、医療、教育およびその他のエンドユーザー産業)、地域(北米、欧州、南米、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ダイレクトデジタルシンセシスAWG |

| 可変クロックAWG |

| 複合AWG |

| シングルチャンネル |

| デュアルチャンネル |

| 1GHz以下 |

| 1GHz超~5GHz |

| 5GHz超 |

| ITおよび通信 |

| 航空宇宙・防衛 |

| 電子機器・半導体 |

| 自動車 |

| 医療 |

| 教育およびその他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| クウェート | |

| バーレーン | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| 技術別 | ダイレクトデジタルシンセシスAWG | |

| 可変クロックAWG | ||

| 複合AWG | ||

| 製品別 | シングルチャンネル | |

| デュアルチャンネル | ||

| 周波数範囲別 | 1GHz以下 | |

| 1GHz超~5GHz | ||

| 5GHz超 | ||

| エンドユーザー産業別 | ITおよび通信 | |

| 航空宇宙・防衛 | ||

| 電子機器・半導体 | ||

| 自動車 | ||

| 医療 | ||

| 教育およびその他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| クウェート | ||

| バーレーン | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

任意波形発生器市場の現在の規模はどのくらいですか?

Mordor Intelligenceによると、任意波形発生器市場は2026年に6億4,000万米ドルと評価されました。

今後5年間で市場はどのくらいの速度で成長しますか?

2026年から2031年にかけて、市場は6G試験、量子コンピューティングの規模拡大、ミリ波レーダーの採用に牽引され、9.42%のCAGRを記録すると予測されています。

最大の収益シェアを持つ技術セグメントはどれですか?

ダイレクトデジタルシンセシスプラットフォームは、決定論的位相制御と高いスプリアスフリーダイナミックレンジにより、2025年に55.22%の収益シェアをリードしました。

任意波形発生器の需要が最も高い地域はどこですか?

北米は2025年に36.82%の収益シェアでリードを維持し、航空宇宙・防衛調達と量子コンピューティングテストベッドによって牽引されました。

最も急速に拡大しているエンドユーザー産業はどれですか?

量子コンピューティング研究所は、量子ビット数とチャンネル要件の急速な増加に伴い、2031年にかけて10.45%のCAGRを記録すると予測されています。

市場の上位3社はどこですか?

Keysight Technologies、Tektronix、Rohde and Schwarzが2025年に収益の約60%を合わせて支配しました。

最終更新日: