光導波路市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

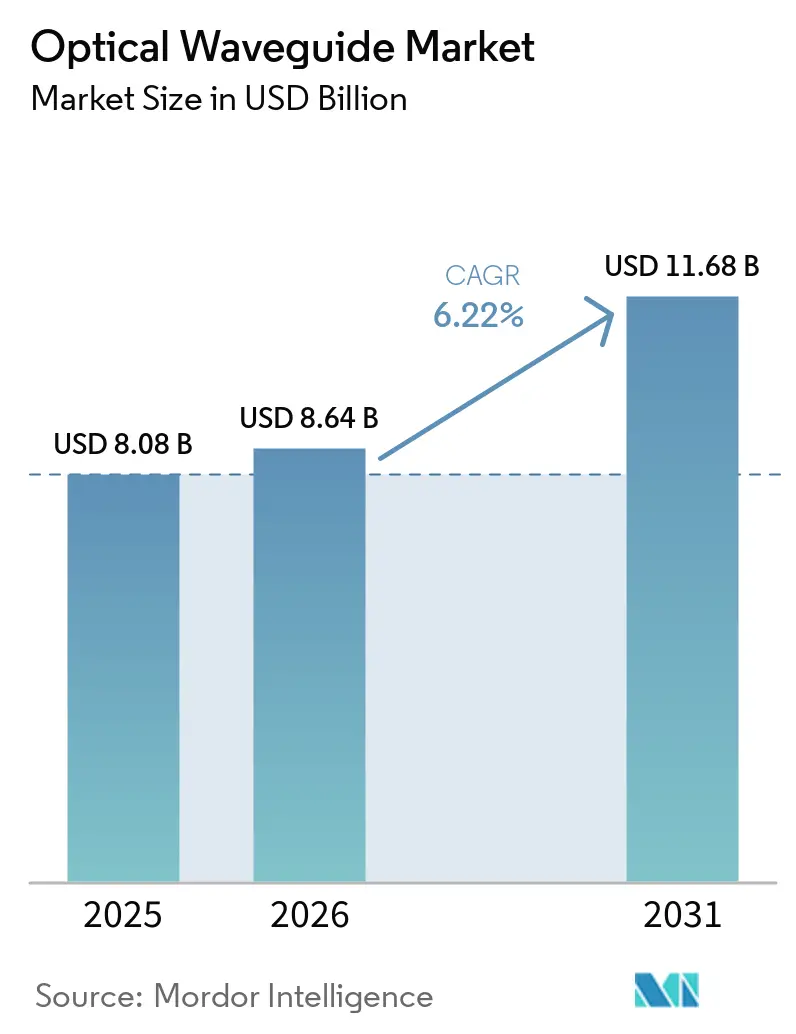

| 市場規模 (2026) | 8.64 十億米ドル |

| 市場規模 (2031) | 11.68 十億米ドル |

| 成長率 (2025 - 2030) | 6.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光導波路市場分析

光導波路市場規模は、2025年の80億8,000万米ドル、2026年の86億4,000万米ドルから、2031年までに116億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.22%を記録する見通しです。コパッケージド・オプティクスへの構造的移行は、プラガブルトランシーバーを排除することで部品表コストを圧縮し、スイッチASICと並んで組み込まれたオンダイ導波路への需要を高めています。半導体ファウンドリーは、シリコンフォトニクスと先進パッケージングを統合する300ミリメートルパイロットラインを開設することでこの転換を収益化しており、一方でポリマー導波路サプライヤーは低温処理によって市場投入までの時間を短縮しています。[1] 毎秒25ギガビット受動光ネットワーク向けの通信展開は、従来の平面光波回路の出荷量を安定的に維持していますが、ハイパースケールデータセンターの改修が単一最大の増分収益ドライバーであり続けています。CHIPS法、Photonics21、およびアジア太平洋地域の複数の半導体ファンドによる投資プログラムが資本の利用可能性を確保していますが、高いリソグラフィコストが適度な参入障壁を維持し、過剰供給リスクを抑制しています。

主要レポートのポイント

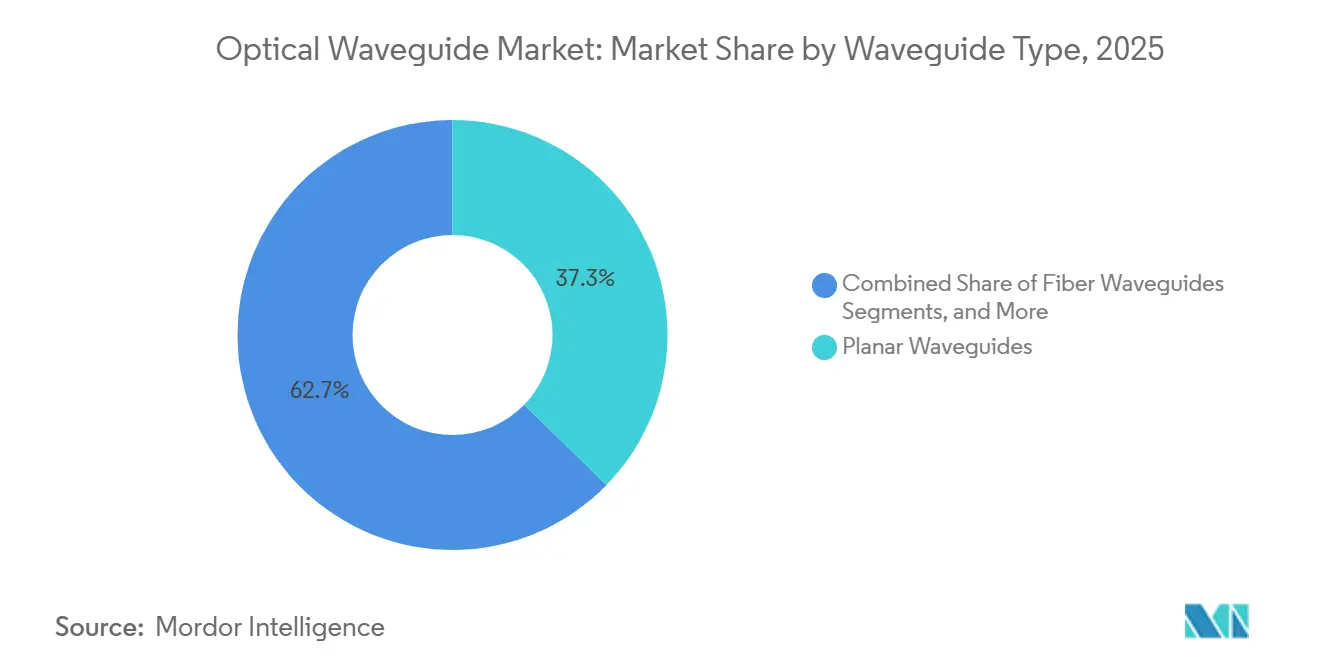

- 導波路タイプ別では、平面型アーキテクチャが2025年の光導波路市場シェアの37.29%をリードし、フォトニック結晶設計は2031年にかけてCAGR 7.11%で拡大すると予測されています。

- 材料別では、ガラスおよびシリカが2025年の光導波路市場シェアの48.91%を占め、ポリマー導波路は2031年にかけてCAGR 6.72%で成長すると予測されています。

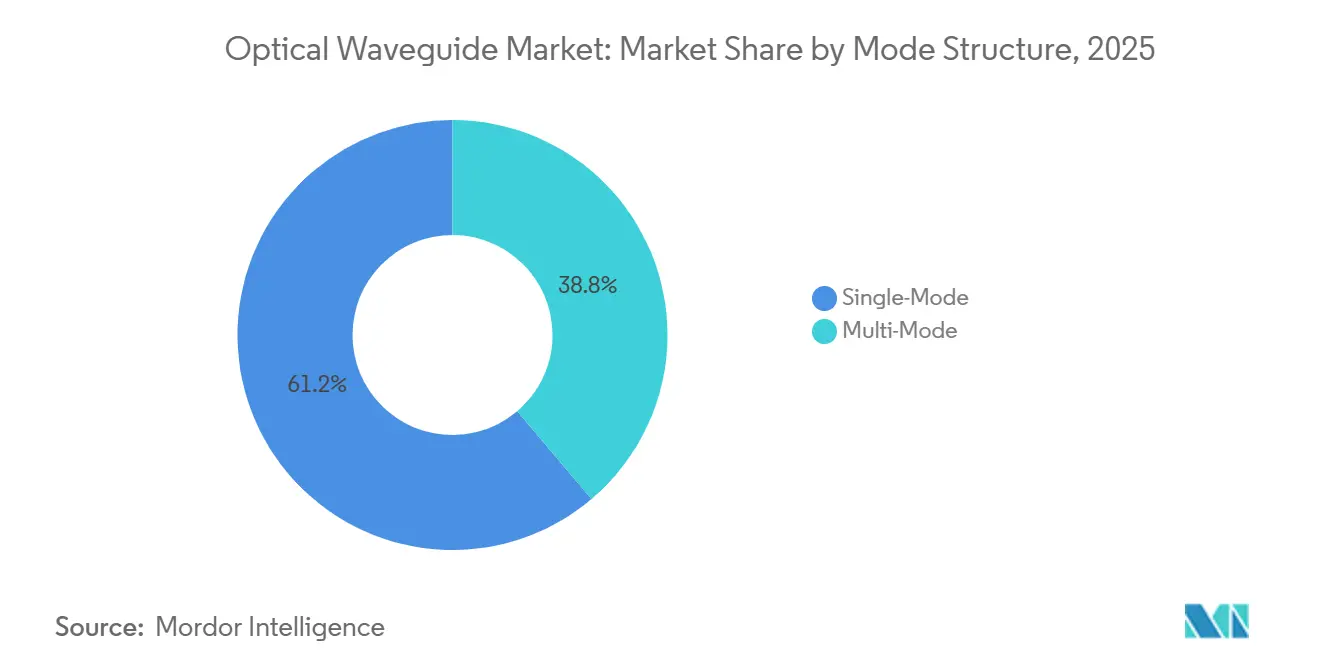

- モード構造別では、シングルモード設計が2025年の光導波路市場シェアの61.19%を保持し、マルチモード構成は2031年にかけてCAGR 6.85%で進展しています。

- 用途別では、通信およびデータ通信が2025年の光導波路市場シェアの43.43%を占め、コンシューマーエレクトロニクスおよびAR/VRが2031年にかけてCAGR 6.94%と最高の予測成長率を記録しています。

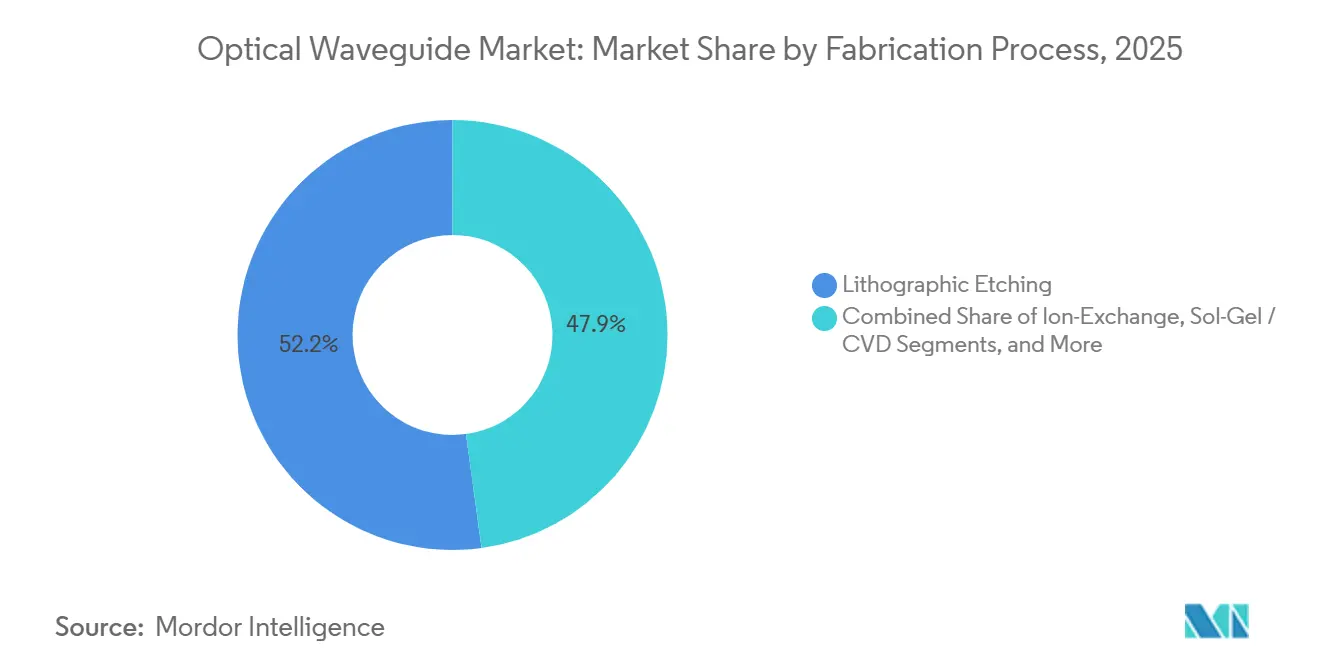

- 製造プロセス別では、リソグラフィエッチングが2025年の光導波路市場シェアの52.15%を獲得しましたが、超高速レーザー描画は2031年にかけてCAGR 7.06%で拡大すると予測されています。

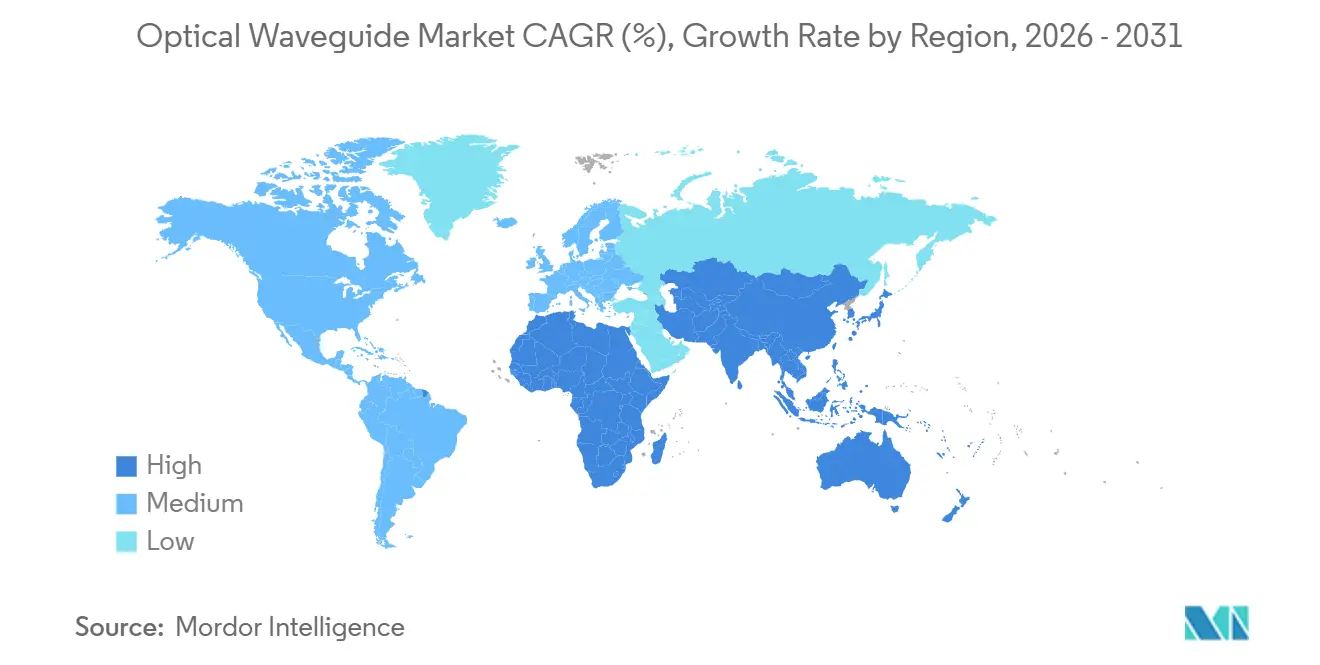

- 地域別では、アジア太平洋地域が2025年の光導波路市場シェアの32.63%を占め、2031年にかけてCAGR 7.25%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の光導波路市場トレンドおよびインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリコンフォトニクスデータセンター展開の急増 | +1.8% | 北米およびアジア太平洋地域のハイパースケールクラスターに集中するグローバル | 中期(2〜4年) |

| 低損失集積導波路を必要とする5Gおよびファイバー・ツー・ザ・ホームの展開 | +1.5% | アジア太平洋地域が中核、中東および南米への波及 | 中期(2〜4年) |

| コパッケージド・オプティクスモジュールにおけるポリマー導波路の急速な採用 | +1.2% | 北米および欧州、アジア太平洋地域のファブでの早期採用 | 短期(2年以内) |

| 中赤外線センシングによるフッ化物ガラス導波路需要の拡大 | +0.7% | 産業モニタリング向けの欧州および北米、環境コンプライアンス向けのアジア太平洋地域 | 長期(4年以上) |

| 低サイズ・重量・電力フォトニック集積回路導波路を活用した防衛LiDARプログラム | +0.6% | 北米および欧州の防衛請負業者、一部のアジア太平洋地域プログラム | 長期(4年以上) |

| 政府のチップ・オン・ボードフォトニクス資金調達 | +0.5% | 米国(CHIPS法)、欧州連合(Photonics21)、中国(国家ICファンド)、日本(経済産業省) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シリコンフォトニクスデータセンター展開の急増

ハイパースケールオペレーターは、5ナノメートルスイッチコアの隣にシリコンナイトライドまたはシリコンリッチオキサイド導波路を配置するコパッケージドアーキテクチャへ、ディスクリートオプティクスから移行しています。第一層クラウドプロバイダーからの複数年購入コミットメントが現在ファウンドリー全体の生産を支え、設計サイクルを加速させ、スイッチシリコン全体の電気光学インターフェースを標準化しています。2026年に始まった量産は、フォトニクスダイとASICが単一のテストフローを共有するため、認定タイムラインを短縮し、コアスイッチおよびラインカードにおける光導波路市場の普及を促進しています。毎秒1.6テラビットレーンあたり5ワット未満の電力エンベロープは、特にラック密度が30キロワットを超えるにつれて、リタイマーを多用する電気バックプレーンに対して光リンクを魅力的なものにしています。これらの力が合わさって、データセンターの設備投資予算におけるアタッチレートを高め、今十年間の光導波路市場にとって最も影響力のある需要変曲点を支えています。

低損失集積導波路を必要とする5Gおよびファイバー・ツー・ザ・ホームの展開

キャリアグレードの受動光ネットワークは、単一のフィーダーを32から64のドロップに分割し、0.3デシベル未満の挿入損失を持つ平面光波回路スプリッターを必要とします。アジア太平洋地域、中東、および南米の一部で進行中の国家ブロードバンドプログラムは、銅線のラストマイルリンクを光ファイバーにアップグレードし、低損失シリカおよびガラス導波路に対する複数年の出荷量の見通しを保証しています。機器ベンダーは、導波路ベースの波長分割多重化装置を光回線端末に直接統合し、ラックのフットプリントを縮小し、個別のスプリッタートレイを排除することで消費電力を削減しています。都市部の展開は、シリカよりも極端な温度変動に耐えるポリマー導波路が使用される堅牢な屋外エンクロージャーに資金を提供する農村補助金と並行して進められており、材料の組み合わせをさらに広げています。展開速度は工場稼働率を高く維持し、データセンター支出の周期的な停滞を相殺し、光導波路市場のベースライン成長を安定させています。

コパッケージド・オプティクスモジュールにおけるポリマー導波路の急速な採用

ポリマー導波路は摂氏200度未満の温度で処理され、有機基板のリフロー温度と整合し、シリコン・オン・インシュレータースタックを歪める熱膨張係数の不一致を回避します。[2]IEEE Xploreの著者、「コパッケージド・オプティクス向けポリマー導波路」、ieee.org センチメートルあたり0.1デシベル近くの伝搬損失は、かつては学術的な証明に限られていましたが、2025年の材料改良後にハイパースケーラーの損失予算を満たすようになりました。数週間ではなく数日という短いサイクルタイムにより、電子チップレットのペースに合わせた設計反復が可能となり、フォトニクスチームと論理チームがアジャイル手法を共有できるようになります。高い屈折率コントラストにより200マイクロメートルの曲げ半径が実現し、単一のヒートスプレッダーの下に数百の光トレースを詰め込み、チップレット間通信ファブリックを進化させています。コパッケージド・オプティクスがスイッチからAIアクセラレーターへと移行するにつれて、光導波路市場はポリマーのスケールへの速度とコスト維持の優位性から恩恵を受けています。

中赤外線センシングによるフッ化物ガラス導波路需要の拡大

産業排出モニタリングおよび環境コンプライアンス規制は、シリカが強く吸収する窓である中赤外線分光法を規定しています。フッ化物ガラス導波路は、メートルあたり1デシベル未満の損失で2〜5マイクロメートルの波長を透過し、パイプラインや化学プラントでメタンや揮発性有機化合物を検出する分散センサーを実現します。継続的排出スキャンに関する欧州の義務およびメタン料金に関する北米の枠組みは、従来の通信ベースを超えてフッ化物ガラスコンポーネントの商業注文を加速させています。高出力フッ化物ガラスレーザーの最近のデモンストレーションにより、−40〜+85度摂氏のフィールド温度での信頼性が検証され、石油・ガスの堅牢化基準を満たしています。収益面ではニッチですが、単価は通信スプリッターの数倍であり、価値密度を高め、光導波路市場の収益プールを多様化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サブミクロン導波路向けリソグラフィファブの高い資本集約性 | -1.1% | グローバル、確立された半導体エコシステムを欠く地域で深刻 | 長期(4年以上) |

| 光ファイバーとの複雑な結合損失 | -0.9% | グローバル、特に短距離データセンターおよび通信用途に影響 | 中期(2〜4年) |

| 極端な環境における材料の熱光学的不安定性 | -0.5% | 北米および欧州の航空宇宙、防衛、自動車セクター | 中期(2〜4年) |

| 独自の平面光波回路およびアレイ導波路格子設計に関する知的財産のボトルネック | -0.4% | 北米および欧州市場への参入を目指すアジア太平洋地域のメーカー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サブミクロン導波路向けリソグラフィファブの高い資本集約性

極端紫外線(193ナノメートル)液浸ツールのコストは1億5,000万米ドル以上であり、最新のステッパーを運用しているグローバル顧客は十数社に過ぎません。そのため、フォトニクス設計者は高マージンのロジックおよびメモリとウェーハスタートを競い合い、プロトタイプのリードタイムが数ヶ月に延びています。共有ファウンドリーモデルはコストの償却に役立ちますが、それでも初期段階の企業が満たせない最小注文量を課し、サプライヤーベースを狭めています。半導体エコシステムを持たない国々は、ユーティリティ、クリーンルーム人材、および機器輸入ライセンスの確保においてさらなる障壁に直面し、導波路容量の拡大を遅らせています。専用フォトニクスファブが持続的な稼働率を達成するか、低コストのマスクレスリソグラフィが成熟しない限り、資本集約性は光導波路市場の成長の主要な制約要因であり続けるでしょう。

光ファイバーとの複雑な結合損失

9マイクロメートルのファイバーコアとサブミクロンのシリコン導波路間のモードフィールドの不一致は、インターフェースあたり1〜3デシベルの挿入損失をもたらし、電力予算を侵食し、追加のゲインステージを必要とします。グレーティングカプラーはアセンブリ公差を低減しますが偏光感度を生じさせ、エッジ結合ファセットはサブナノメートルの表面研磨を必要とし、ダイコストを上昇させます。自動化された3Dプリントレンズは手動アライメント時間を短縮しますが、各チャネルが32レーンモジュール全体で累積する材料費を追加します。複数の光学ダイが単一パッケージに搭載される場合、歩留まりのペナルティが倍増し、ウェーハレベルのテストカバレッジに課題をもたらし、供給計画を圧迫します。遷移あたりの平均損失が0.3デシベルを下回るまで、レガシー光ファイバープラントおよびコスト重視のエッジノードへの光導波路市場の普及は制約されたままとなるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

導波路タイプ別:平面型の強みとフォトニック結晶の勢い

平面型設計は2025年の収益の37.29%を獲得し、成熟度、低コスト、およびセンチメートルあたり0.2デシベル未満の挿入損失を通じて通信パッシブコンポーネントを支えています。フォトニック結晶の実装は小さなベースから始まりますが、防衛請負業者がコンパクトなLiDARにエアコアバンドギャップ構造を組み込むにつれて年率7.11%で成長すると予測されており、光導波路市場のアドレス可能なセンサーフィールドを拡大しています。チャネル型、ファイバー型、およびリッジ型は、超低損失よりも急な曲げを優先する光バックプレーンおよびモジュレーターに使用され、フォトニック結晶クラスは製造の簡便さを犠牲にして比類のない閉じ込めを実現しています。これらのフォームファクターは合わさって、光導波路市場がレガシーボリュームとフロンティアパフォーマンスのニーズをどのようにバランスさせているかを示しています。

ボリュームの優位性は平面型シリカに蓄積されており、ウェーハスケールのダイシングにより世界中の受動光ネットワークを支える何千もの同一スプリッターが生産されます。ファイバー導波路は技術的に静的ですが、スプライス互換性が集積密度を上回る場所では依然として不可欠です。リッジジオメトリはパフォーマンスの中間点を占め、400ギガビットおよび800ギガビットのプラガブルトランシーバーに搭載されるシリコンフォトニクスモジュレーターを支配しています。フォトニック結晶ラインは防衛研究所で育成され、現在は商業用ドローンへと移行しており、より広い光導波路市場への影響が先進センシング予算とともに拡大するプレミアムニッチを浮き彫りにしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ポリマーおよび半導体の急増の中でシリカが定着

ガラスおよびシリカプラットフォームは2025年の収益の48.91%を保持し、30年間の実績と受動スプリッターにおける比類のない損失フロアを裏付けており、光導波路市場規模の半分を安定させる優位性を持っています。ポリマーラインはCAGR 6.72%の軌道にあり、パッケージ基板とシームレスに組み合わさる低温堆積から恩恵を受け、より迅速なプロトタイピングとレイヤーあたりの低い設備投資を実現しています。半導体材料、シリコン、シリコンナイトライド、インジウムリン、およびガリウムヒ素は、コパッケージドAIアクセラレーターおよびコヒーレント通信リンクの前提条件である能動変調、検出、および増幅を提供します。

シリカの優位性はファイバー・ツー・ザ・ホーム機器において持続していますが、データセンターのシリコンナイトライド回路はすでにドライバー、フォトダイオード、および導波路を1つのダイに統合し、ボードの実装面積を二桁削減しています。ニオブ酸リチウム薄膜はCHIPS法の資金援助を受けて量産に再参入し、シリコンの1桁上の電気光学係数を提供しながら伝搬損失をセンチメートルあたり0.1デシベル未満に維持しています。[3]GAO、「CHIPS法実施レビュー GAO-25-105678」、gao.gov 異なるパフォーマンスエンベロープにより材料の共存が可能となり、市場の用途範囲が広がり、単一材料のサプライチェーン混乱に対する光導波路市場の回復力を高める二重性が生まれています。

モード構造別:シングルモードのコア、マルチモードの上昇余地

シングルモードアーキテクチャは2025年の展開の61.19%を占め、コヒーレント長距離システムに不可欠な分散のない伝搬を活用しています。CAGR 6.85%で成長するマルチモード設計は、短距離データセンターインターポーザーにおいて緩和されたアライメントとコスト効率を提供し、通信の溝を超えて光導波路市場を拡大しています。クロックレートが毎秒100ギガボーを超えると、シングルモードはキロメートル単位でのエラーフリー伝送の唯一の選択肢であり続けますが、マルチモードのより広いコアとグレーデッドインデックスプロファイルは現在1キロメートルのリーチを実現し、厳しい公差要求なしにブラウンフィールドのスイッチ・ツー・サーバーのアップグレードを可能にしています。

製造業者は、クロック分配にシングルモードパスを、バルクデータにマルチモードトレースを混在させることでこれらの特性をバランスさせ、ハイブリッドフォトニックパッケージングの柔軟性を実証しています。曲げ損失の上限は異なり、マルチモードチャネルはシングルモードが対応できない10マイクロメートルの半径を維持し、チップのヒートスプレッダーの下での高密度ルーティングを可能にしています。このような補完的な役割が市場の用途多様性を強化し、光導波路市場の見通しを強固にしています。

用途別:通信の基盤、AR/VRの加速

通信およびデータ通信は2025年に43.43%のシェアを維持し、受動光ネットワークの展開と800ギガビットコヒーレントアップグレードを通じてベースボリュームを支えています。しかし、コンシューマーエレクトロニクスおよびAR/VRはCAGR 6.94%で最も急速な拡大を示しており、ホログラフィックコンバイナーおよび回折ディスプレイが新たなユニット需要を生み出しています。産業センシング、医療診断、および防衛LiDARは、通信事業者の設備投資の変動に対して光導波路市場を緩衝する補助的な収益源を積み重ねています。

通信の成長は成熟した経済圏でファイバーアクセスが飽和するにつれて緩やかになりますが、コパッケージド・オプティクスのリフレッシュサイクルが同じラック内に第二のアップグレードフェーズをもたらします。AR/VRの上昇余地は、スタイリッシュで軽量なメガネが歩留まりとコストの障壁を克服することに依存していますが、プロトタイプの反復ごとにポリマーおよび回折導波路のパイロットロットが消費されます。環境規制とポイント・オブ・ケア診断は、センシングおよび医療分野での定期的な出荷を確保し、光導波路市場の持続的な拡大を支えるバランスの取れた用途ポートフォリオを形成しています。

製造プロセス別:リソグラフィのスケール、レーザーの機動性

リソグラフィエッチングは2025年の収益の52.15%を確保し、高密度アレイ導波路格子が要求する5ナノメートル未満のオーバーレイ精度でフォトニクスに半導体ファブの規律をもたらしました。超高速レーザー描画はCAGR 7.06%が見込まれており、マスクなしでバルクガラス内部に三次元パスを製造し、プロトタイプのターンアラウンドを短縮し、平面トラックでは実現できない量子フォトニクスレイアウトを可能にします。イオン交換およびゾルゲルルートは、サブミクロン解像度よりもコストとボリュームの柔軟性が優先される特殊光学に使用され、光導波路市場において小ロットのイノベーターが活動し続けることを可能にしています。

ボリュームが数千ウェーハを超える場合はリソグラフィが規模の経済の恩恵を受けますが、フェムト秒レーザー描画のシリアルプロセスは50万米ドルのマスクセットを回避し、学術機関や防衛研究所にとって魅力的です。マルチプロジェクトウェーハを提供する共有ファブはアクセスを民主化しますが、先進リソグラフィを持たない地域ではマスクレスの代替手段が支持を集めています。この二重軌道の進化により、光導波路市場は大量生産されるデータセンター機器と、新興の量子およびセンシングユースケース向けのカスタムフォトニック回路の両方に対応できるようになっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年のグローバル収益の32.63%を占め、光導波路市場において最も速い地域ペースであるCAGR 7.25%で拡大しています。中国、日本、および韓国は合計で210億米ドル以上をシリコンフォトニクス容量に投資し、導波路をメモリおよびロジックとコパッケージする300ミリメートルファブに資金を提供しています。国家ブロードバンド政策は大都市圏を超えてファイバー・ツー・ザ・ホームを拡大し、ファブ稼働率を固定する大規模なパッシブコンポーネント注文を確保しています。

北米は、300億米ドルを超えるCHIPSインセンティブとハイパースケールデータセンターの圧倒的なシェアにより依然として重要です。インジウムリンおよびニオブ酸リチウムモジュレーターのパイロットラインは進展していますが、建設のリードタイムにより最初のシリコンが2027年後半まで延び、近期の出荷成長を抑制しています。欧州はPhotonics21の下で2035年までに565億米ドルの売上高を目標としていますが、断片化した国家プログラムが統一されたサプライチェーンの発展を遅らせており、アジア太平洋地域が中央計画型のメガファブを通じてこのギャップを埋めています。[4]Photonics21、「戦略的ロードマップ2025」、photonics21.org

南米はブラジルおよびアルゼンチン全体で光ファイバーバックボーンを拡大し、地域の設備投資を回避するためにアジア太平洋地域から平面光波回路を輸入しています。NEOMなどの中東のスマートシティベンチャーは、導波路ベースのマルチプレクサーを搭載した10テラビットバックボーンを指定していますが、2030年以降へのプロジェクトの遅延が即時の影響を鈍らせています。アフリカの5%未満の光ファイバー普及率は長期的な可能性を示していますが、近期の需要には向かい風があります。全体として、地域のダイナミクスはアジア太平洋地域のリードを維持しながら、光導波路市場の多国間資金調達の勢いを維持しています。

競合環境

収益集中度は中程度であり、上位5社のサプライヤーが約40〜45%のシェアを支配しています。垂直統合されたファイバーの既存企業、Corning、Sumitomo Electric、Fujikura、Prysmian、およびYOFCは、パッシブスプリッターをコネクターおよびフュージョンスプライサーとバンドルし、レガシー通信展開におけるシェアを守っています。しかし、コパッケージド・オプティクスはこの堀を崩しています。なぜなら、ファブレスフォトニック設計者がオープンアクセスファウンドリーに知的財産をライセンス供与し、ディスクリートモジュールベンダーを迂回して設計ループを数ヶ月に短縮しているからです。

Ayar Labs、Lightmatter、およびその他のチップレットスペシャリストは、GlobalFoundriesおよびTSMCのマルチプロジェクトウェーハを活用してMetaおよびMicrosoftのリファレンスデザインを獲得し、ファブライトモデルの実行可能性を証明しています。[5]Ayar Labs、「TeraPHYチップレットプレスリリース2025」、ayarlabs.com 中赤外線センシングは、単価が通信平均を大幅に上回るフッ化物ガラスサプライヤーにとってプレミアムニッチを切り開き、超高速レーザー描画ベンダーは量子フォトニクス向けの3D導波路ルーティングを解放しています。特許出願は異なる賭けを示しており、NTTおよび古河電気工業は非熱型アレイ導波路格子ソリューションを追求し、一方Lightwave Logicはサブ1ボルトモジュレーターを約束する電気光学ポリマーに注力していますが、材料寿命の証明は保留中です。機器ベンダーのASMLは資本障壁を固定しており、2億米ドルを超える極端紫外線ステッパーが新規参入者を阻み、少数の半導体メガファブへの大量フォトニクス生産の統合を促進しています。

戦略的な動きは続いています。NVIDIAの40億米ドルの複数年配分はLumentumおよびCoherentからの供給を確保し、CoherentはCHIPSの1億1,200万米ドルの連邦支援による拡張で薄膜ニオブ酸リチウムのスループットを強化しています。LIGENTECとX-FABのポリマー導波路パイロットなどの共同プログラムはフロー時間を半減させ、ポリマープラットフォームをより広い設計コミュニティに開放し、歴史的にガラスおよびシリカの既存企業によって定義されてきた市場に機動性をもたらしています。したがって、競争のフロンティアはユニットシェアよりも材料のブレークスルー、製造へのアクセス、および次の10年間の光導波路市場の軌道を決定するパッケージレベルの統合ロードマップに重点が移っています。

光導波路業界リーダー

Corning Incorporated

Sumitomo Electric Industries, Ltd.

Fujikura Ltd.

Prysmian S.p.A.

Yangtze Optical Fibre and Cable Joint Stock Limited Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:STMicroelectronicsは、データセンタースイッチにおける外部光ファイバートランシーバーの必要性を排除する毎秒1.6テラビットのコパッケージド・オプティクスモジュールの商業出荷を開始しました。

- 2026年3月:NVIDIAは、ハイパースケールAIクラスターを駆動する導波路統合チップレット向けにLumentumおよびCoherentに40億米ドルを投入することを約束しました。

- 2026年2月:TSMCは、シリコンナイトライド導波路を高帯域幅メモリと統合し、パッケージあたり10テラビットの総帯域幅を提供するCOUPEコパッケージド・オプティクスプラットフォームの量産を発表しました。

- 2025年1月:Inferaは、カリフォルニア州でのインジウムリンコヒーレントトランシーバー生産を拡大するためにCHIPSの9,300万米ドルのインセンティブを受領しました。

世界の光導波路市場レポートの調査範囲

光導波路市場レポートは、導波路タイプ(平面型、チャネル/ストリップ型、ファイバー型、リッジ/リブ型、フォトニック結晶型)、材料(ガラス/シリカ、ポリマー、半導体、ニオブ酸リチウムおよびその他の結晶性材料)、モード構造(シングルモード、マルチモード)、用途(通信およびデータ通信、産業・環境センシング、医療・ライフサイエンス、コンシューマーエレクトロニクスおよびAR/VR、防衛・航空宇宙)、製造プロセス(リソグラフィエッチング、超高速レーザー描画、イオン交換、ゾルゲル/CVD)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 平面型導波路 |

| チャネル/ストリップ型導波路 |

| ファイバー型導波路 |

| リッジ/リブ型導波路 |

| フォトニック結晶型導波路 |

| ガラス/シリカ |

| ポリマー |

| 半導体(Si、SiN、InP、GaAs) |

| ニオブ酸リチウムおよびその他の結晶性材料 |

| シングルモード |

| マルチモード |

| 通信およびデータ通信 |

| 産業・環境センシング |

| 医療・ライフサイエンス |

| コンシューマーエレクトロニクスおよびAR/VR |

| 防衛・航空宇宙 |

| リソグラフィエッチング |

| 超高速レーザー描画 |

| イオン交換 |

| ゾルゲル/CVD |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 導波路タイプ別 | 平面型導波路 | |

| チャネル/ストリップ型導波路 | ||

| ファイバー型導波路 | ||

| リッジ/リブ型導波路 | ||

| フォトニック結晶型導波路 | ||

| 材料別 | ガラス/シリカ | |

| ポリマー | ||

| 半導体(Si、SiN、InP、GaAs) | ||

| ニオブ酸リチウムおよびその他の結晶性材料 | ||

| モード構造別 | シングルモード | |

| マルチモード | ||

| 用途別 | 通信およびデータ通信 | |

| 産業・環境センシング | ||

| 医療・ライフサイエンス | ||

| コンシューマーエレクトロニクスおよびAR/VR | ||

| 防衛・航空宇宙 | ||

| 製造プロセス別 | リソグラフィエッチング | |

| 超高速レーザー描画 | ||

| イオン交換 | ||

| ゾルゲル/CVD | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までの光導波路市場の予測値は?

光導波路市場規模は、CAGR 6.22%で2031年までに116億8,000万米ドルに達すると予測されています。

光導波路において最も成長が速い地域はどこですか?

アジア太平洋地域は、大規模な半導体およびブロードバンド投資に支えられ、CAGR 7.25%で成長をリードしています。

ポリマー導波路が注目を集めている理由は何ですか?

摂氏200度未満で処理され、サイクルタイムを半減させ、データセンターの損失予算を満たすため、コパッケージド・オプティクスに理想的です。

より広い採用を制限する主な制約要因は何ですか?

極端紫外線リソグラフィの高い資本集約性が新規ファブを希少にし、参入障壁を高めています。

コパッケージド・オプティクスは需要にどのような影響を与えますか?

スイッチASICの隣に導波路を統合することで、コパッケージド・オプティクスはプラガブルモジュールを排除し、組み込み導波路ボリュームに段階的な変化をもたらしています。

最終更新日: