エレクトロオプティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.39 十億米ドル |

| 市場規模 (2031) | 16.57 十億米ドル |

| 成長率 (2026 - 2031) | 4.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

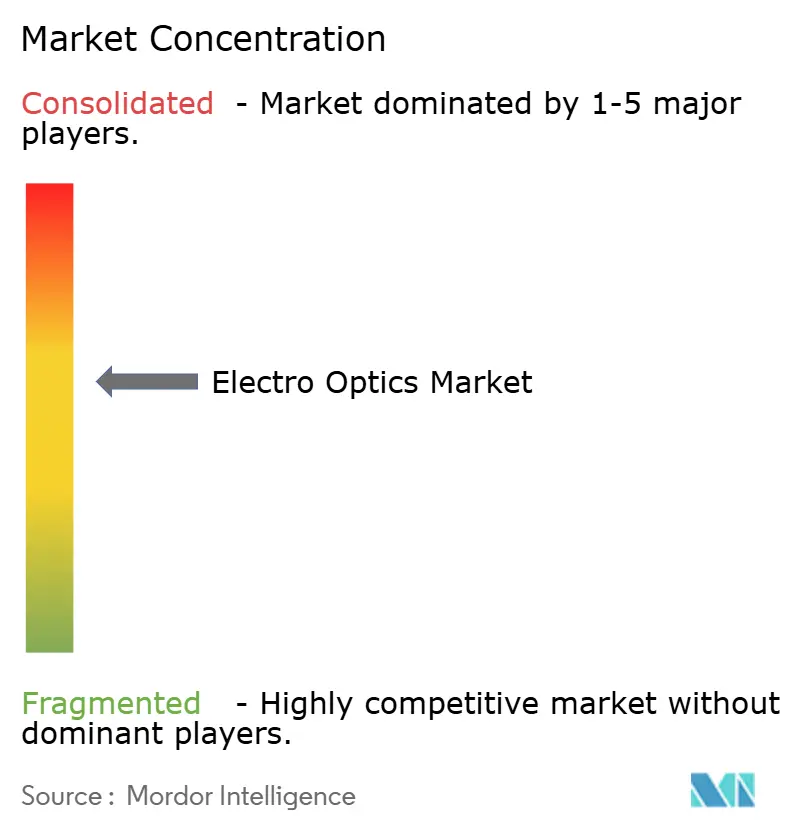

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエレクトロオプティクス市場分析

エレクトロオプティクス市場規模は2026年に133億9,000万米ドルであり、予測期間中にCAGR 4.36%を記録し、2031年までに165億7,000万米ドルに達する見込みです。防衛近代化、ハイパースケールデータセンターフォトニクス、およびレベル3自動運転車の普及が競争環境を再編しつつも、安定した総合成長を維持しています。マルチスペクトルターゲティングポッドの調達、800 Gbpsトラフィックに対応するシリコンフォトニクスモジュレーター、および先進運転支援システム向け短波赤外線カメラが、景気循環の変動を緩和する多様化した需要基盤を形成しています。光学、電子機器、および組み込みソフトウェアを緊密に統合した製品を提供できるサプライヤーは、コンポーネント専業ベンダーよりも高い利益率を確保しています。欧州連合AI法、より厳格な輸出管理規制、および自動車安全義務などの規制動向は、実績ある法令遵守記録を持つ垂直統合プレーヤーへの購買を促進しています。一方、ゲルマニウム、ガリウム、および高品質カルコゲナイドガラスにおける材料のボトルネックが、既存の光学部品メーカーに価格決定力をもたらしています。

主要レポートのポイント

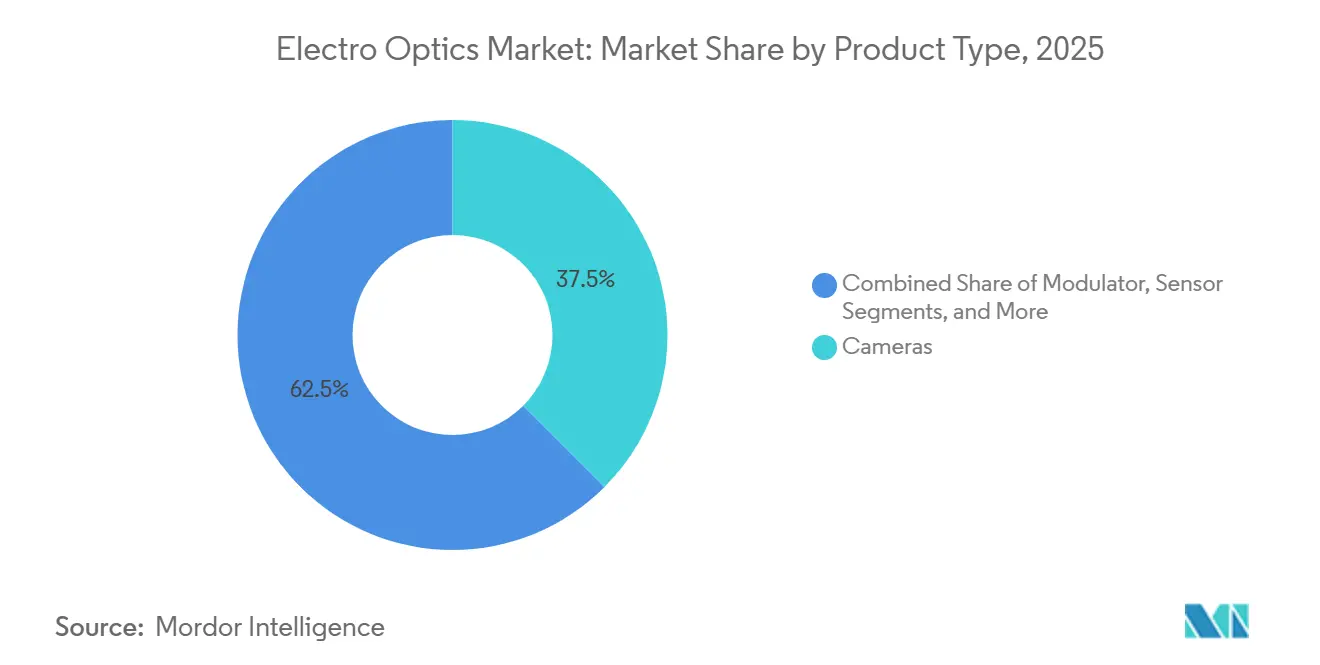

- 製品タイプ別では、カメラが2025年のエレクトロオプティクス市場シェアの37.51%を占め、モジュレーターは2031年にかけてCAGR 5.56%で拡大する見込みです。

- 用途別では、防衛・セキュリティが2025年に45.37%の収益シェアでトップとなり、自動車ADASは2031年にかけてCAGR 5.73%で成長しています。

- 波長別では、中波赤外線が2025年のエレクトロオプティクス市場の31.18%を占め、短波赤外線は2031年にかけてCAGR 5.61%で成長する見込みです。

- エンドユーザー別では、軍事機関が2025年のエレクトロオプティクス市場規模の51.18%を占め、自動車OEMは2031年にかけてCAGR 6.73%で拡大しています。

- 地域別では、北米が2025年に34.17%の収益シェアを獲得し、アジア太平洋地域は2031年にかけて最高のCAGR 5.39%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエレクトロオプティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EOターゲティングシステムへの防衛支出の増加 | +1.2% | グローバル、北米・欧州・アジア太平洋地域に集中 | 中期(2〜4年) |

| UAVペイロードへの需要増加 | +0.9% | グローバル、北米および中東での早期採用 | 短期(2年以内) |

| 自動運転車への採用拡大 | +1.1% | 北米、欧州、アジア太平洋地域のコア市場 | 長期(4年以上) |

| 排出量モニタリング向け量子カスケード赤外線センサー | +0.6% | 欧州および北米、アジア太平洋地域の産業ゾーンへの波及 | 中期(2〜4年) |

| 400 Gbpsデータセンター向けシリコンフォトニクスEOモジュレーター | +0.7% | グローバル、北米およびアジア太平洋地域のハイパースケール地域に集中 | 短期(2年以内) |

| 低SWaP EOトランシーバーを搭載したスウォームドローンメッシュネットワーク | +0.4% | 北米および一部のアジア太平洋地域の防衛プログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EOターゲティングシステムへの防衛支出の増加

2026年度の米国および同盟国の防衛予算は、マルチスペクトルポッド、艦艇搭載型電気光学トラッカー、および兵士用暗視ゴーグルへの配分を拡大しており、高付加価値センサーへの複数年にわたる需要を確保しています。[1]米国国防総省、「2026年度予算要求」、comptroller.defense.gov米国陸軍だけでも、2025年に可視光・近赤外線・熱チャンネルを単一の接眼レンズに融合したゴーグル双眼鏡システムに対して5億米ドル超の契約を発注しており、この機能は現在、歩兵部隊の標準装備と見なされています。並行する海軍プログラムでは、沿岸域でのスウォームドローン対策として、水上戦闘艦のフォトニクスシステムに赤外線カメラが追加されました。ポッドや照準器の調達サイクルは15年を超えることが多いため、施設セキュリティクリアランスを持つ既存企業は予測可能な改修収益と高い切り替えコストを享受しています。機密注文の継続的な流入は、新規兵器プログラムが一時停止した場合でも、安定したトップライン成長を支えています。

UAVペイロードへの需要増加

戦術・商業ドローンメーカーは、熱、可視光、レーザー測距チャンネルを組み合わせながら重量1キログラム未満のジンバルを標準化しており、ミッション間での迅速なセンサー交換を可能にしています。米国陸軍は2026年の無人航空機予算を15%増額し、3キロメートルで人間を検知するEOペイロードを指定しており、この性能基準は中東のバイヤーにも採用されています。民間オペレーターは作物ストレスマッピングや太陽光パネル検査にデュアルバンドカメラを採用しており、防衛グレードの開発コストを償却するための出荷量拡大に貢献しています。同時に、EOトラッカーとレーザー指示器を使用する対ドローンシステムが、センサーシグネチャを低減するコーティングおよびアダプティブオプティクスへの需要を刺激しています。これらの軍事・商業プログラムの重複が、ペイロードイノベーションを年間の速いペースで維持する好循環を生み出しています。

自動運転車への採用拡大

自動車メーカーは、霧、雨、夜間条件での可視センサーを上回る性能を発揮するため、レベル2およびレベル3の運転支援スタックに短波赤外線カメラを追加しており、この機能は2029年までに厳格な低照度テストを段階的に導入する米国新車アセスメントプログラムのロードマップで強調されています。[2]米国道路交通安全局、「新車アセスメントプログラム最終決定通知」、nhtsa.govシリコンベースのSWIRアレイは2025年にアジアのファウンドリーで大量生産に入り、インジウムガリウムヒ素検出器と比較してコンポーネントコストを40%削減し、2027年の車両発売に向けた設計採用を加速しています。知覚アルゴリズムの説明可能性を要求する欧州規制により、OEMはエンドツーエンドの電気光学およびソフトウェアスタックを提供するサプライヤーを優先するようになり、ベンダーの選択肢が絞られています。バッテリー電気プラットフォームは追加カメラのための熱バジェットを解放しており、2030年に予定される一部モデルは、ハンズフリー高速道路走行を可能にするために4〜6台の赤外線ユニットを搭載する予定です。自動車インフォテインメントおよび安全モジュールの短い更新サイクル(通常3年)は、ソフトウェアアップグレードに対応するセンサーメーカーに継続的な収益をもたらします。

排出量モニタリング向け量子カスケード赤外線センサー

中赤外線量子カスケードレーザーは、メタン、亜酸化窒素、および揮発性有機化合物を十億分の一(ppb)感度で測定し、定期的なグラブサンプルではなくリアルタイムのコンプライアンスデータをプラントオペレーターに提供します。[3]IEEEセンサーズジャーナル、「量子カスケードレーザーベースのメタンセンサー」、ieeexplore.ieee.org改訂された欧州産業排出規制は、大型燃焼源に対する継続的なモニタリングを義務付けており、2025年から電力会社や精製業者がレーザーベースのガス分析装置を採用するよう促しています。米国では、環境保護庁のインセンティブが光学式メタン検出装置のコストの最大60%をカバーしており、ハンドヘルドおよびドローン搭載キットの対象市場を拡大しています。シリコンフォトニクスパッケージングにより、システムの消費電力が10ワット未満に削減され、技術者が長時間の調査で携帯できるバッテリー駆動のフィールドユニットが実現しています。研究グレードのシステムはまだ5万米ドル以上のコストがかかりますが、ロードマップの価格設定では2028年までに1万米ドル未満の製品が登場し、都市の廃水処理や埋立地への応用が開かれる見込みです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密光学部品の高い調達コスト | -0.5% | グローバル、コスト重視の産業・商業セグメントで深刻 | 短期(2年以内) |

| デュアルユースEOコンポーネントに対する輸出管理規制 | -0.6% | グローバル、非同盟国への北米・欧州輸出で最も厳格 | 中期(2〜4年) |

| 赤外線検出器ファブ向けゲルマニウムおよびガリウムの供給不足 | -0.4% | グローバル、北米・欧州のファブ操業への集中的影響 | 中期(2〜4年) |

| 高出力レーザー(100 kW超)における熱レンズ歪み | -0.3% | 北米および欧州の高エネルギーレーザープログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密光学部品の高い調達コスト

ゲルマニウムおよびセレン化亜鉛基板、非球面研削、およびイオンビームコーティングが現在、電気光学部品表の30〜40%を占めており、中国が2024年半ばに輸出ライセンスを課した後、ゲルマニウムのスポット価格は18%上昇しました。2024年のグローバル精製ゲルマニウム生産量はわずか155メトリックトンであり、中国が約60%を供給しているため、西側のファブは単一ソースリスクにさらされています。24週間に近い長いリードタイムにより、バイヤーはプレミアム価格で早期コミットメントを行わざるを得ず、産業用マシンビジョンおよび民生電子機器の利益率を圧迫しています。代替カルコゲナイドガラスは中波赤外線でより強く吸収するため、非重要な商業機器への使用に限定され、従来の基板の価格決定力が維持されています。ダイヤモンドターニングおよびメトロロジー用の設備投資は1ラインあたり200万米ドルを超え、現在の光学部品オリゴポリーを固定化する参入障壁を高めています。

デュアルユースEOコンポーネントに対する輸出管理規制

ワッセナー・アレンジメント2025年更新では、ピッチが17マイクロメートル未満の非冷却マイクロボロメーターおよび高性能インジウムアンチモナイドアレイが管理リストに追加され、非同盟バイヤーへの出荷に対する輸出ライセンス審査が90日間に延長されました。米国の国際武器取引規制は、レーザー指示器および高度なセンサーフュージョンソフトウェアを防衛品目として分類しており、新興地域における多くの民間セキュリティ入札を事実上遮断しています。コンプライアンスの負担が小規模企業の海外プロジェクトへの入札を妨げ、専任の貿易管理チームを維持する既存企業にシェアを集中させています。一方、中国およびその他の非同盟国は国内赤外線ファブへの投資を加速させており、相互運用性が限られた並行エコシステムへと市場を分断しています。これらの規制は西側ベンダーの近期出荷量を抑制し、複数年計画を複雑にするコスト不確実性を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モジュレーターがデータセンターの帯域幅ブームの中で加速

モジュレーターは、クラウドオペレーターが400 Gbpsおよび800 Gbpsのコヒーレント光リンクを採用するにつれて、CAGR 5.56%の予測で最も成長の速いカテゴリーとしてランク付けされています。このシフトにより、電気光学モジュレーターがスイッチシリコンの隣に配置され、インターコネクトレイテンシが短縮され、ラックの消費電力が30%削減されます。カメラは2025年に37.51%の収益シェアを維持しており、防衛用前方監視赤外線のアップグレードおよび産業用マシンビジョンに支えられています。センサー、レーザー、および補助光学部品がそれぞれ異なるエンドユース需要の追い風に乗り、残りの構成を形成しています。

モジュレーター出荷量の増加は、サーバーラックあたりの総対応価値を拡大しながら、ドル/ビットコストを十分に引き下げてフォトニクスをエンタープライズキャンパスの奥深くまで普及させることで、エレクトロオプティクス市場を押し上げています。プラガブルトランシーバーはコパッケージドオプティクスに地位を譲り、高歩留まりのニオブ酸リチウムおよびシリコンフォトニクスチップを製造できるファウンドリーを中心にサプライウェブを緊密化しています。カメラ需要は軍事・安全用途では安定していますが、モジュレーターよりも緩やかな成長にとどまっており、これは既存ベースの飽和と長い交換サイクルを反映しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:自動車ADASが従来の防衛成長を上回る勢いで急伸

防衛・セキュリティが2025年収益の45.37%を占めましたが、グローバルな安全基準がマルチセンサー冗長性を評価するにつれて、自動車ADASがCAGR 5.73%で最高の成長率を記録しました。自動車メーカーは車両あたりのセンサースイートを3から6つのEOモジュールに拡大し、ソフトウェアアップデートが追加データチャンネルを収益化しています。産業オートメーションおよびヘルスケアイメージングは中一桁台の成長を達成しており、民生電子機器はコモディティ化したハードウェア価格設定により低迷しています。

エレクトロオプティクス市場がモビリティへとシフトするにつれて、サプライヤーは景気循環的な防衛予算から多様化し、年間8,000万台の新規乗用車の量産ポテンシャルを活用しています。規制のタイムテーブルは明確で、資金調達は民間であり、技術更新間隔は3年モデルサイクルと一致しており、魅力的な成長の好循環を生み出しています。防衛プログラムは依然として収益性が高いものの、成長は鈍化しており、新規調達よりも段階的なアップグレードに焦点が当てられています。

波長別:短波赤外線がメインストリームとして受け入れられる

中波赤外線が2025年収益の31.18%を占めましたが、室温シリコン検出器が可視カメラのコストポイントに近づくにつれて、短波赤外線はCAGR 5.61%を達成する軌道にあります。可視光および近赤外線チャンネルは民生・生体認証用途に対応し、長波赤外線は境界セキュリティおよび消防活動に不可欠なままです。紫外線およびテラヘルツのニッチ分野は、半導体メトロロジーおよび非破壊検査に引き続き対応しています。

シリコンゲルマニウムフォトディテクターの進歩により、成熟した相補型金属酸化膜半導体ラインで1〜3マイクロメートルの感度が解放され、自動車および産業用途の採用が促進されています。同時に、熱コントラストが最も高い戦場では中波赤外線が引き続き優位を保っています。したがって、エレクトロオプティクス市場は、ミッションクリティカルなシステム向けの冷却中波アレイと、マスマーケットプラットフォーム向けの非冷却短波センサーという二軌道の波長ロードマップを支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:自動車OEMが最も成長の速い顧客として台頭

2025年、軍事機関はエレクトロオプティクス市場の51.18%という支配的なシェアを保持しましたが、自動車OEMはCAGR 6.73%で他のすべての顧客グループを上回りました。宇宙機関は、宇宙探査と科学研究の推進を目的とした注目度の高い望遠鏡および月面着陸機プログラムに牽引され、その存在感を拡大しています。一方、産業企業、病院、および民生機器メーカーは、安定した需要と技術進歩に支えられ、安定した中程度の成長を享受しています。

自動車の調達チームはEOエンジニアリング人材の内製化を進め、設計サイクルを短縮し、ティア1サプライヤーにブラックボックスモジュールではなくリファレンスデザインの提供を求めています。軍事バイヤーは予算を維持しつつも、ライフサイクルサポート契約に注力しています。産業企業は、サブスクリプション分析フィードを提供する予知保全カメラの展開を継続しており、初期ハードウェア販売を超えた粘着性のあるソフトウェア収益ストリームを育成しています。

地域分析

北米は2025年収益の34.17%を占め、国防総省のプラットフォームアップグレードおよび米国航空宇宙局の宇宙望遠鏡資金調達によって活性化されています。アジア太平洋地域はCAGR 5.39%で最も成長の速い地域であり、中国がゲルマニウム精製を拡大し、韓国が5ナノメートルシリコンフォトニクスファブを増強しています。欧州は22%のシェアを占めますが、規制政策をリードしており、サプライヤーに対して今後のAI法規制を満たすアルゴリズム説明可能なセンサースタックの提供を義務付けています。北米では、防衛調達がターゲティングポッド、ミサイル警告センサー、および兵士システムへの複数年にわたる需要を確保しています。商業クラウドオペレーターはシリコンバレーとオレゴンを中心にフォトニクス研究開発クラスターを形成し、ハイパースケール調達ロードマップに対応するモジュレータースタートアップを育成しています。

アジア太平洋地域の成長は、大量生産能力と政府支援のファウンドリー投資に支えられた堅調な自動車生産によって牽引されており、コンポーネントコストの削減と地域競争力の強化において重要な役割を果たしています。中国と韓国では、地元のセンサーメーカーが輸出管理によって制限された市場を戦略的にターゲットにしており、グローバルな価格ダイナミクスを大幅に変化させ、競争環境を再形成しています。一方、精密光学分野の日本のベンダーは、高度な技術を活用して半導体リソグラフィ向けの高品質科学カメラおよびマイクロオプティクスを製造することで市場シェアを積極的に守り、業界での継続的な優位性を確保しています。

欧州の分散した防衛予算は地域の収益拡大を遅らせていますが、厳格な自動車およびAI規制により、欧州は主要な標準設定者としての地位を確立しています。説明可能性、プライバシー、および持続可能性条項に早期に対応するサプライヤーは、大陸全体で優先ベンダーの地位を獲得します。中東・アフリカおよび南米は依然として小規模な市場ですが、国境監視および山火事検知プロジェクトが専門的な成長ニッチを提供しています。

競争環境

エレクトロオプティクス市場は中程度の集中度を示しており、上位5社が総収益の42%を支配し、中堅専門企業には相当の成長余地が残されています。Teledyne FLIRとL3Harris Technologiesは、プラットフォーム統合とクリアランス施設における深い実績を活かして防衛プログラムを支えています。Leonardoは欧州の戦闘機アップグレードを活用し、Hamamatsu Photonicsは科学イメージングと短波赤外線イノベーションに注力しています。Coherentは2025年8月に防衛光学部門を4億米ドルでAdvent Internationalに売却し、産業用レーザーへの資本再配分を行いました。

シリコンフォトニクスは、ファブレススタートアップが商業用相補型金属酸化膜半導体ラインを使用して40%低コストのモジュレーターを提供することで、既存企業の価格設定を破壊しています。しかし、輸出管理コンプライアンスとプラットフォーム認定のハードルが機密プログラムへの参入を遅らせており、当面は既存企業のシェアを維持しています。Guangzhou SAT Infrared Technologyなどの中国の競合他社は、西側のライセンス体制を回避する国産冷却検出器ラインを設立し、非同盟地域への拡大を進めています。

戦略的な動きは、垂直統合、センサーフュージョンアルゴリズムの特許出願、および特殊コーティングやカルコゲナイドガラス資産を取得するための選択的M&Aに集中しています。防衛マージンが圧迫される中、複数の企業がデータセンター光学、自動車安全、および産業用ガス分析市場への商業多角化を追求しています。その結果生じるポートフォリオのバランス調整が景気循環性を緩和し、リーダー企業を長期的な成長に向けて位置付けています。

エレクトロオプティクス産業リーダー

L3Harris Technologies Inc.

Leonardo S.p.A.

Excelitas Technologies Corp.

Coherent Corp.

Hamamatsu Photonics K.K.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:L3Harris Technologiesは、レーザー指示と融合電気光学イメージングを統合した暗視赤外線・可視光ターゲットイルミネーターに関する米国陸軍契約を受注しました。

- 2025年10月:FLIRは、オンボードニューラルネットワークターゲット追跡とマルチセンサーペイロードを搭載したM460およびM560 AI海洋カメラを発売しました。

- 2025年9月:Hamamatsu Photonicsは、量子通信およびバイオフォトニクス研究向けのORCA-Quest IQ単一光子qCMOSカメラを発表しました。

- 2025年8月:Coherentは、航空宇宙・防衛電気光学部門をAdvent Internationalに4億米ドルで売却する取引を完了しました。

グローバルエレクトロオプティクス市場レポートの範囲

エレクトロオプティクス市場レポートは、製品タイプ(カメラ、センサー、モジュレーター、レーザー、その他の製品タイプ)、用途(防衛・セキュリティ、産業オートメーション、自動車ADAS、ヘルスケアイメージング、民生電子機器、宇宙探査)、波長(可視スペクトル、近赤外線、短波赤外線、中波赤外線、長波赤外線、紫外線およびテラヘルツ)、エンドユーザー(軍事機関、産業企業、自動車OEM、病院・診断センター、民生製品メーカー、宇宙機関)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| カメラ |

| センサー |

| モジュレーター |

| レーザー |

| その他の製品タイプ |

| 防衛・セキュリティ |

| 産業オートメーション |

| 自動車ADAS |

| ヘルスケアイメージング |

| 民生電子機器 |

| 宇宙探査 |

| 可視スペクトル |

| 近赤外線 |

| 短波赤外線 |

| 中波赤外線 |

| 長波赤外線 |

| 紫外線およびテラヘルツ |

| 軍事機関 |

| 産業企業 |

| 自動車OEM |

| 病院・診断センター |

| 民生製品メーカー |

| 宇宙機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ノルウェー | ||

| ドイツ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | カメラ | ||

| センサー | |||

| モジュレーター | |||

| レーザー | |||

| その他の製品タイプ | |||

| 用途別 | 防衛・セキュリティ | ||

| 産業オートメーション | |||

| 自動車ADAS | |||

| ヘルスケアイメージング | |||

| 民生電子機器 | |||

| 宇宙探査 | |||

| 波長別 | 可視スペクトル | ||

| 近赤外線 | |||

| 短波赤外線 | |||

| 中波赤外線 | |||

| 長波赤外線 | |||

| 紫外線およびテラヘルツ | |||

| エンドユーザー別 | 軍事機関 | ||

| 産業企業 | |||

| 自動車OEM | |||

| 病院・診断センター | |||

| 民生製品メーカー | |||

| 宇宙機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ノルウェー | |||

| ドイツ | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

エレクトロオプティクス市場の現在の規模は?

エレクトロオプティクス市場規模は2026年に133億9,000万米ドルであり、2031年までに165億7,000万米ドルに達する見込みです。

2031年にかけて最も速く成長する製品カテゴリーはどれですか?

モジュレーターが最も強い成長を示し、データセンターが400 Gbpsおよび800 Gbps光リンクへ移行するにつれてCAGR 5.56%で成長します。

短波赤外線が注目を集めている理由は何ですか?

室温シリコンベースのSWIRセンサーが可視カメラの価格ポイントに近づいており、自動車、産業、およびマシンビジョン用途での採用を促進しています。

最も速く成長する地域はどこですか?

アジア太平洋地域が中国と韓国のファウンドリー投資および高い自動車生産量に支えられ、CAGR 5.39%で地域成長をリードしています。

この市場におけるサプライヤーの集中度はどの程度ですか?

上位5社が収益の約42%を保有しており、中程度の集中度を示し、ニッチ専門企業が成長できる余地があります。

電気光学センサーへの自動車需要を牽引しているものは何ですか?

米国と欧州の規制ロードマップが先進運転支援安全機能を義務付けており、OEMはあらゆる照明条件下での堅牢な知覚のために複数の赤外線カメラを搭載するよう促されています。

最終更新日: