ワルデンシュトレームマクログロブリン血症(WM)治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

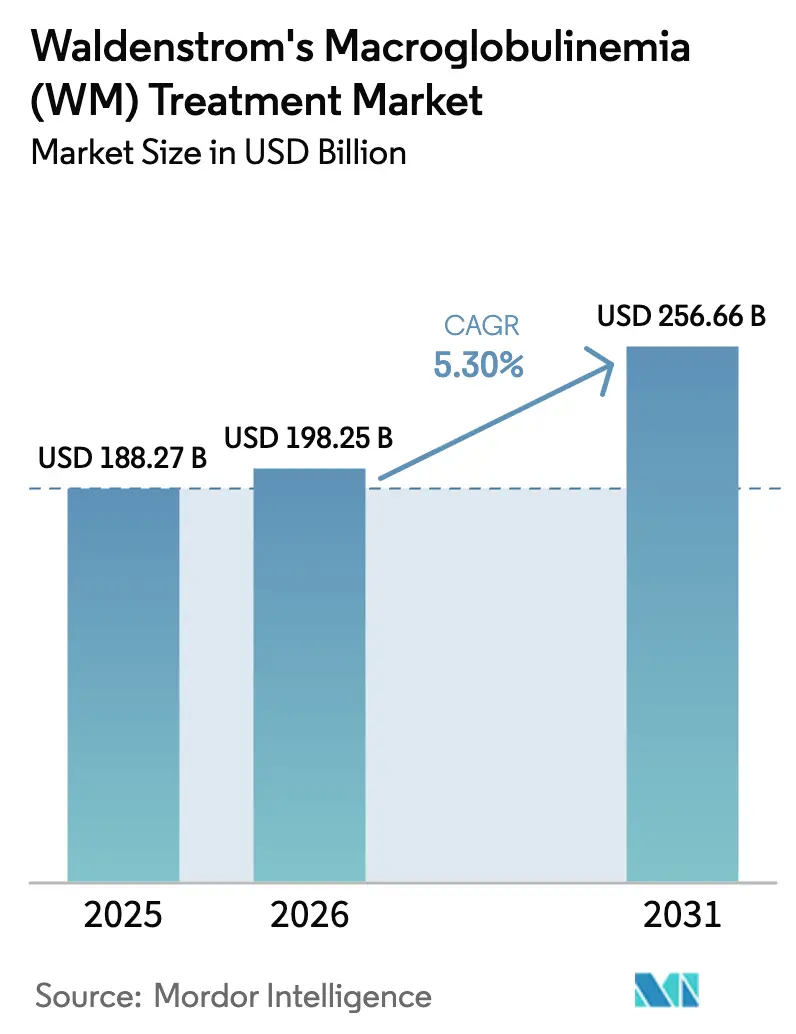

| 市場規模 (2026) | 198.25 十億米ドル |

| 市場規模 (2031) | 256.66 十億米ドル |

| 成長率 (2026 - 2031) | 5.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワルデンシュトレームマクログロブリン血症(WM)治療市場分析

ワルデンシュトレームマクログロブリン血症治療市場規模は、2025年の1,882億7,000万米ドル、2026年の1,982億5,000万米ドルから、2031年までに2,566億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 5.30%を記録する見込みです。

ワルデンシュトレームマクログロブリン血症の症例数の増加および規制当局による医薬品承認の増加が、市場の成長を加速させています。規制面での進展が業界の勢いを牽引しています。2024年1月、米国食品医薬品局(FDA)はザヌブルチニブに対し、既治療患者への加速承認を付与しました。続いて2025年10月、FDAはBeiGeneの補足生物製剤承認申請を受理し、同薬の使用を一次治療へと拡大しました。これらの進展は、治療へのアクセスを総合的に改善し、治療開始を円滑化するものです。さらに、精密診断がケアパスウェイを最適化しています。MYD88 L265P変異の日常的な検出が、学術的な環境におけるBTK阻害薬の選択に情報を提供し、治療開始までの時間を短縮し、効果の低い治療サイクルを削減しています。

主要レポートのポイント

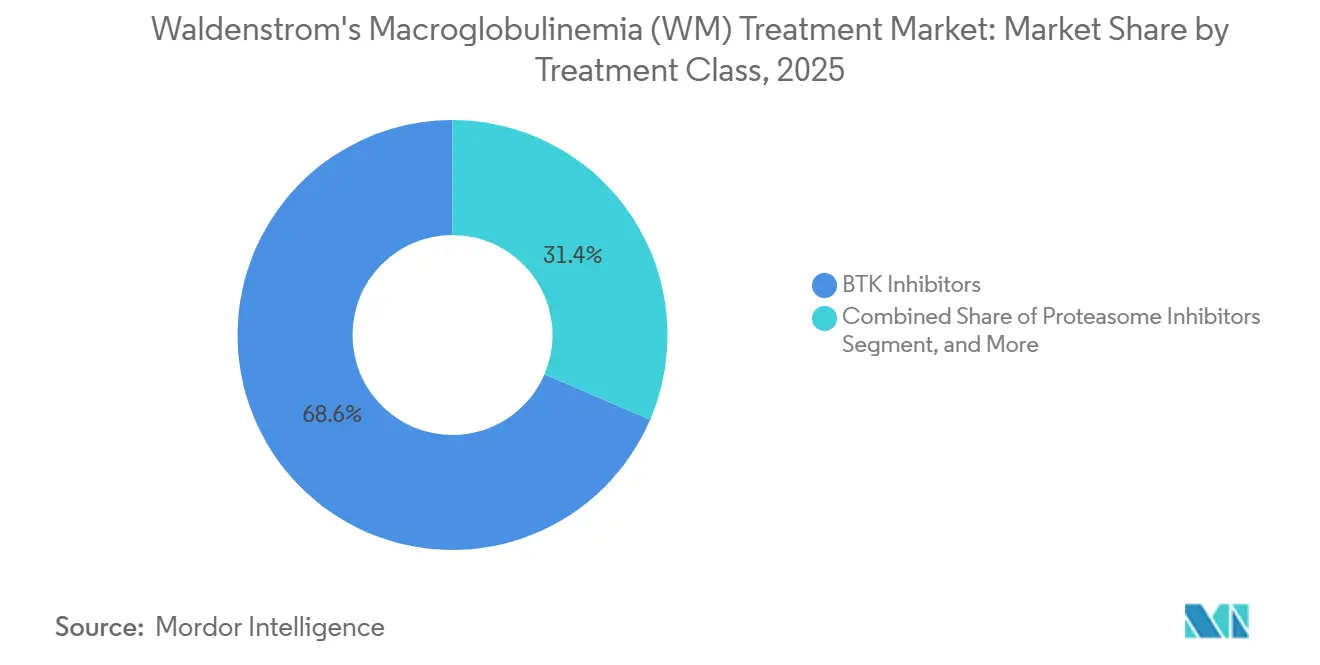

- 治療クラス別では、BTK阻害薬が2025年に68.56%の収益シェアをリードし、プロテアソーム阻害薬は2031年にかけて年平均成長率(CAGR)5.87%で拡大する見込みです。

- 治療ライン別では、一次治療が2025年に55.45%の収益シェアを占め、二次治療は2031年にかけてCAGR 6.39%で成長する見込みです。

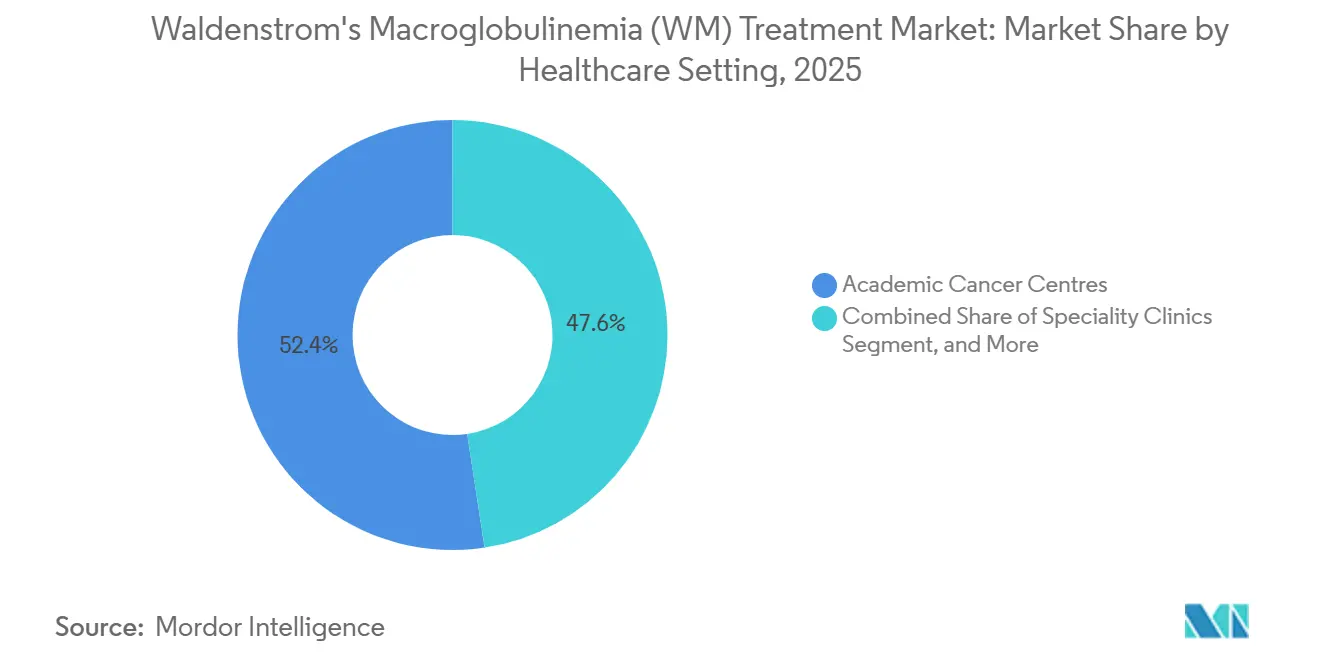

- 医療環境別では、学術がんセンターが2025年に52.37%の収益シェアを占め、専門クリニックは2031年にかけてCAGR 6.80%で拡大する見込みです。

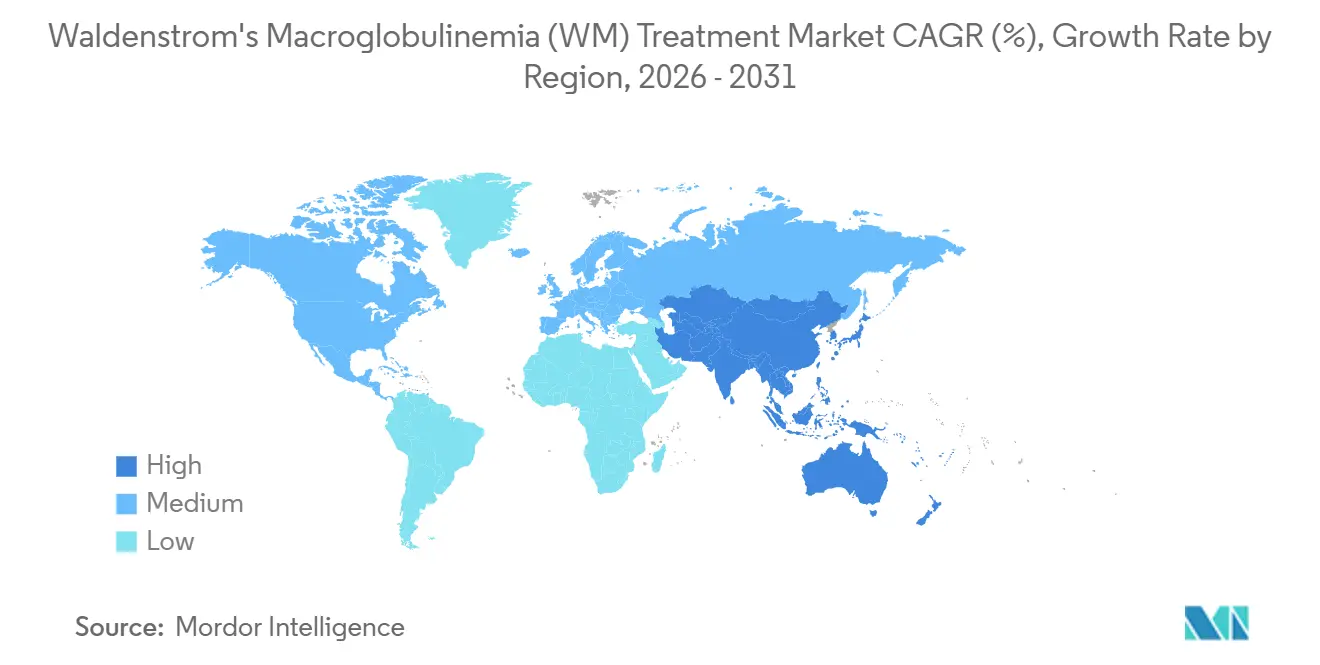

- 地域別では、北米が2025年に45.62%を占め、アジア太平洋地域は2031年にかけてCAGR 6.15%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルワルデンシュトレームマクログロブリン血症(WM)治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代ゲノム検査による診断有病率の増加 | +0.9% | 北米および欧州が採用をリードするグローバル市場 | 短期(2年以内) |

| BTK阻害薬のFDA/欧州医薬品庁(EMA)承認およびラベル拡大 | +1.2% | 北米、欧州、アジア太平洋(中国、日本) | 中期(2〜4年) |

| 治療適格コホートを拡大する高齢化人口 | +0.7% | グローバル、特に北米、欧州、日本 | 長期(4年以上) |

| 耐性ギャップに対処する非共有結合型BTK分解薬 | +0.8% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 早期介入を促進するリキッドバイオプシー微小残存病変(MRD)ツール | +0.6% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 希少血液疾患における擁護団体による試験加速 | +0.4% | 北米および欧州に集中するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

次世代ゲノム検査による診断有病率の増加

MYD88 L265PおよびCXCR4変異を検出する次世代シーケンシングパネルにより、診断までの中央値期間が2020年の14.3ヶ月から2025年には6.8ヶ月に短縮されました。この進歩により、治療適格患者集団が拡大し、高リスク患者への早期介入が可能となりました。2024年3月、メディケアはFoundation MedicineのFoundationOne Hemeテストへの適用範囲を拡大しました。このテストは406遺伝子をシーケンシングし、5,800米ドルの定価に対する多大な支払い支援により、コミュニティ環境での採用が増加し、標準化された検査慣行の普及が促進されました。2024年9月に発売されたIlluminaのTruSight Oncology 500アッセイは7日間のターンアラウンドタイムを提供し、従来の方法と比較して意思決定を迅速化し、BTK阻害薬の適時開始を促進しています。[1]Illumina、「TruSight Oncology 500製品概要」、Illumina、illumina.com さらに、欧州医薬品庁(EMA)の2024年指令は、BTK阻害薬を処方する前にMYD88変異検査を義務付け、地域全体での規制要件としました。[2]欧州医薬品庁、「BTK阻害薬使用前のMYD88検査に関するガイダンス」、欧州医薬品庁、ema.europa.eu これらの進歩は、ワルデンシュトレームマクログロブリン血症市場における診断フレームワークを再定義し、治療環境全体にわたる分子ガイド療法選択の採用を強化しました。

BTK阻害薬のFDA/欧州医薬品庁(EMA)承認およびラベル拡大

2024年1月、FDAは既治療WM患者に対するザヌブルチニブへの加速承認を付与し、日常的な臨床実践において良好な忍容性で認知されているこの選択的BTK阻害薬へのアクセスを拡大しました。同様に、欧州医薬品庁(EMA)は2024年5月に条件付き販売承認を発行し、EU加盟27カ国での償還を可能にし、病院処方集内での患者アクセスを改善しました。2025年10月、アカラブルチニブはELEVATE-WMデータに基づき一次治療での使用についてFDA優先審査を受け、全奏効率94%が示され、初期治療選択における競争的な選択肢が強化されました。日本の医薬品医療機器総合機構(PMDA)は2024年12月にザヌブルチニブを承認し、国民健康保険制度により自己負担額が10万円に上限設定され、治療を必要とする可能性が高い高齢患者の経済的障壁が軽減されました。これらの承認およびラベル拡大は、米国、欧州連合、日本にわたるワルデンシュトレームマクログロブリン血症市場において、近期の大幅な数量成長を牽引すると期待されています。

治療適格コホートを拡大する高齢化人口

2030年までに、65歳以上のグローバル人口は2022年の7億7,100万人から9億9,400万人に増加し、WMのリスク集団が拡大し、10年を通じて一貫した治療需要を牽引すると予測されています。[3]国際連合、「世界人口予測2022」、国際連合、un.org 米国では、70歳以上の成人数が2030年までに4,320万人に達すると予測されており、年齢別罹患率が安定していれば診断数の増加が見込まれます。[4]米国国勢調査局、「人口予測」、米国国勢調査局、census.gov 2024年、65歳以上の人口は欧州の人口の21.3%を占め、一部の国では23%を超えており、この傾向は三次医療センターへの紹介数の増加と関連しています。日本では、75歳以上の市民が2024年に人口の15.5%を占め、血液がん症例の増加と学術センターへの圧力の高まりを反映しています。[5]欧州統計局、「人口構造と高齢化」、欧州委員会、ec.europa.eu WMの全生存期間中央値は2015年の8.3年から2024年には12.7年に改善し、治療期間が延長し、ワルデンシュトレームマクログロブリン血症市場における治療基盤が拡大しています。

耐性ギャップに対処する非共有結合型BTK分解薬

共有結合型BTK阻害薬は主にC481残基を標的としていますが、再発患者の約30%で観察されるC481S変異は結合を阻害し、耐性を引き起こします。これにより、異なる結合メカニズムを持つ代替療法の必要性が浮き彫りになっています。非共有結合型BTK阻害薬および分解薬は、C481S変異クローンに対して活性を維持し、イブルチニブ不応例における疾患コントロールを効果的に回復させることが示されています。NurixのNX-5948(セレブロン動員型BTK分解薬)は2025年8月にフェーズ1/2試験に入りました。中間結果では、評価可能な12名のWM患者において67%の部分奏効率が示され、この患者群に対する標的タンパク質分解の継続的な開発を支持するものとなっています。BeiGeneのBGB-16673は、イブルチニブで進行した患者を対象としたフェーズ1試験において78%の全奏効率を達成し、耐性が生じた際の潜在的なシーケンシング戦略を示しています。2025年10月、FDAはNX-5948にファストトラック指定を付与し、審査スケジュールを加速させ、迅速な開発計画を支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な年間治療費および限定的な償還 | -0.7% | グローバル、特に新興市場および欧州 | 中期(2〜4年) |

| 低資源地域におけるWM専門知識の不足 | -0.5% | サハラ以南アフリカ、南アジア、中南米 | 長期(4年以上) |

| 併用レジメン採用を抑制する心毒性への懸念 | -0.3% | グローバル、北米および欧州での精査強化 | 短期(2年以内) |

| I-131療法における放射性同位体供給のボトルネック | -0.2% | グローバル、製造が北米に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高額な年間治療費および限定的な償還

年間定価179,000米ドルのザヌブルチニブは、米国における支払者予算に多大な圧力をかけており、治療開始を遅延させる可能性のある利用管理措置をもたらしています。2024年11月、英国国立医療技術評価機構(NICE)はザヌブルチニブへの国民保健サービス(NHS)通常資金提供を拒否し、英国の30,000ポンドの閾値を超える87,000ポンド(約110,000米ドル)の増分費用対効果比を理由として挙げました。同様に、2024年3月、カナダ医薬品・衛生技術評価機構(CADTH)は、長期経済モデルの不確実性を理由に、WMの一次治療としてのイブルチニブへの公的償還に反対する勧告を行い、カナダの公的プログラムにおける採用を制限しました。

低資源地域におけるWM専門知識の不足

サハラ以南アフリカでは、リンパ腫の亜専門認定を持つ血液専門医は120名未満です。この不足は、特に遠隔地域における適時診断および根拠に基づく治療の能力を著しく制限しています。比較分析によると、低資源環境では症状発現後の診断遅延が11ヶ月であるのに対し、高所得国では6.8ヶ月であり、受診時の疾患負担をさらに悪化させています。インドでは、2024年の労働力調査により、1,200名の腫瘍内科医のうち、血液悪性腫瘍フェローシップを修了したのは340名のみであることが示されています。さらに、これらの専門医の大多数は大都市圏に集中しており、WM特有のケアへの地域的アクセスが制限されています。遠隔医療はこれらのギャップを部分的に解消しており、eConsultなどのサービスが2025年に420件のWM相談を管理しました。しかし、非同期ケアの償還ポリシーは米国の各州で引き続き異なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療クラス別:BTK阻害薬が優位、プロテアソーム阻害薬が台頭

2025年、BTK阻害薬はワルデンシュトレームマクログロブリン血症市場において治療クラス収益の68.56%という支配的なシェアを獲得し、処方者の強い信頼と適格患者への優先選択肢としての地位を反映しています。臨床試験データは、ザヌブルチニブのイブルチニブに対する優位性を示しており、ザヌブルチニブは無増悪生存期間中央値42.7ヶ月を達成したのに対し、イブルチニブは20.3ヶ月であり、選択されたBTKレジメンの耐久性と継続性を強調しています。さらに、ザヌブルチニブはイブルチニブと比較してグレード3以上の有害事象が少なく、心臓リスクが治療決定に影響する際の重要な考慮事項となっています。これらの臨床アウトカムは、ワルデンシュトレームマクログロブリン血症の一次治療および早期再発治療におけるBTK阻害薬の中心的役割を強化しています。同時に、非共有結合型薬剤および分解薬の拡大するパイプラインが、耐性メカニズムへの対処に向けた注目を集め続けています。一次治療WMにおけるアカラブルチニブの規制進展は、臨床ガイドラインの進化に伴い、臨床プロファイルで差別化された複数のBTKオプションが共存し、より精緻な患者レベルの意思決定を可能にするという期待をさらに支持しています。

プロテアソーム阻害薬は、2031年にかけて年平均成長率(CAGR)5.87%で最も速い成長が予測されています。この成長は、BTK療法で心房細動を発症した患者、特に地域および学術環境の両方で治療シーケンシングに大きな影響を与える安全上の懸念を持つ患者において、ボルテゾミブベースのレジメンの採用が増加していることによって牽引されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

治療ライン別:二次治療環境が加速

2025年、一次治療は治療ライン収益全体の55.45%を占め、二次治療環境は2031年にかけてCAGR 6.39%で成長すると予測されています。この成長は、耐性生物学や安全性上の考慮事項など、実臨床における治療シーケンスに影響を与える要因によって牽引されています。中国のザヌブルチニブ償還における進展は、一次治療へのアクセスを向上させました。同時に、2025年の米国規制当局の決定がその採用形成において重要な役割を果たしました。これらの進展は、治療の初期段階での採用を総合的に支援しました。一方、二次治療の将来はC481S介在性耐性への対処にかかっています。この耐性は再発症例の約30%で発生し、非共有結合型薬剤またはBTK分解薬が成熟するにつれてそれらへの移行を促しています。NurixのNX-5948は、2025年の中間分析においてイブルチニブ不応WM患者で67%の部分奏効率を示しました。この結果は投資家の関心を集めるだけでなく、ワルデンシュトレームマクログロブリン血症市場における有望な戦略として分解を浮き彫りにしました。レジストリデータによると、2つの前治療ラインの後、無増悪生存期間中央値は9.2ヶ月に低下します。承認薬剤数が限られているため、シーケンシングオプションが制限され、後期治療ラインにおける新たなメカニズム導入の臨床的重要性が強調されています。

医療環境別:専門クリニックの台頭

2025年、学術がんセンターは医療環境における収益の52.37%を占め、その専門的な専門知識とWMプロトコルへの患者登録を中心とした臨床試験におけるリーダーシップを反映しています。WM臨床試験の相当部分がこれらの学術センターのみで実施されており、複雑なシーケンシング課題への対処と新規メカニズムへのアクセス提供における優位性が強調されています。専門クリニックは2031年にかけてCAGR 6.80%で成長すると予測されており、リキッドバイオプシー微小残存病変(MRD)ツールや遠隔医療などの進歩によって牽引され、紹介遅延を削減しながらコミュニティ環境での適時ケアを可能にしています。2025年、メイヨークリニックのeConsultプログラムは420件のWM症例を管理し、患者一人当たりの移動コストを削減し、主要な三次医療センター以外での高品質ケア提供への実践的なアプローチを示しました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、確立された処方者基盤と支払者構造を持つ北米は、高コストの腫瘍薬の受け入れにおいてリーダーシップを維持すると予測されています。一方、アジア太平洋地域は、ワルデンシュトレームマクログロブリン血症市場におけるBTK阻害薬の償還スキームの拡大に牽引され、2031年にかけて急速な成長が見込まれています。中国と日本での市場アクセスの改善はすでに開始率を高めており、オーストラリアの補助金は以前の採用を妨げていた自己負担費用を削減しています。欧州は相当な市場規模を維持しながらも、より緩やかなペースで進展しています。ザヌブルチニブに関するNICEの2024年の立場などの決定が治療選択を形成し、早期アクセスを提供する法域との整合が遅れる結果となっています。

アジア太平洋の成長軌道は、大規模かつ高齢化する人口によってさらに支持されており、時間の経過とともに適格患者数の増加が期待されています。この人口動態トレンドは、ワルデンシュトレームマクログロブリン血症市場における主要国での償還強化の影響を増幅させています。臨床チームによる日常的な評価への分子診断の採用が、症状の特定から治療開始までのギャップを縮小しています。この進展により、治療の早い段階で標的療法の恩恵を受ける患者の割合が増加しています。日本とオーストラリアでは、手頃な自己負担構造と国家処方集が長期管理を必要とする疾患にとって重要な治療継続を確保しています。対照的に、中東・アフリカおよび南米は、専門家の利用可能性と資金の制限という課題に直面し続けており、最近の政策イニシアチブにもかかわらず市場シェアは比較的小さいままです。

競合ランドスケープ

ワルデンシュトレームマクログロブリン血症市場は中程度の集中度を示しており、上位3社が合計で過半数のシェアを占めています。注目すべきは、単一企業が28%を超えていないことであり、耐性生物学に注力するか、未開拓地域を対象とする新規参入者にとっての潜在的な機会を示しています。競争は主にラベル拡大と安全性の差別化を中心に展開されています。例えば、BeiGeneは2025年10月にザヌブルチニブの一次治療申請についてFDA受理を受けました。承認されれば、同薬の使用がより早期のケアステージに拡大されます。さらに、併用療法が注目を集めており、ベネトクラクスとリツキシマブの組み合わせが2024年に92%という印象的な全奏効率を達成しました。これは忍容性の高いレジメンの有効性を強調するとともに、単剤代替品に対する価格設定とポジショニングの課題を激化させました。

新興メカニズムが投資家と臨床医の双方の注目を集めています。例えば、Nurixは有望な中間データとともにNX-5948を進展させ、2025年10月に注目すべき8,500万米ドルの資金調達を確保しました。この動きは、耐性ワルデンシュトレームマクログロブリン血症の文脈において、標的タンパク質分解への関心の高まりを示しています。一方、CellectarのCLR 131(放射線治療薬)はユニークなニッチを開拓しましたが、放射性同位体の供給課題に悩まされ、即時のスケーラビリティが妨げられています。他方、InnoCareのオレラブルチニブ(中国における国内BTKオプション)は2025年を通じて顕著な販売勢いを示しました。この成功事例は、地域チャンピオンが地元の市場アクセスを強固にする可能性を強調しています。

ワルデンシュトレームマクログロブリン血症(WM)治療業界リーダー

TG Therapeutics, Inc.

Curis, Inc.

X4 Pharmaceuticals, Inc.

Nurix Therapeutics, Inc.

BeOne Medicines GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ImmunityBio, Inc.は、既製同種CD19キメラ抗原受容体ナチュラルキラー細胞療法(CAR-NK)を評価する進行中のQUILT-106臨床試験からの更新された有効性および安全性結果を報告しました。このCD19 t-haNK(CAR-NK)療法は、高親和性ナチュラルキラー(NK)細胞治療であり、CD19特異的キメラ抗原受容体(CAR)を発現するよう設計されています。これは、希少なB細胞悪性腫瘍であるワルデンシュトレーム非ホジキンリンパ腫患者の治療においてリツキシマブ(抗CD20)と組み合わせて使用されます。

- 2025年6月:Cellectar Biosciences, Inc.は、米国食品医薬品局(FDA)がイオポフォシンI 131にブレークスルーセラピー指定を付与したと発表しました。この革新的なファーストインクラスのがん標的薬剤は、再発/難治性ワルデンシュトレームマクログロブリン血症(r/r WM)の治療のための放射性コンジュゲート単剤療法としてホスホリピドエーテルを利用しています。

- 2025年4月:Nurix Therapeuticsは、FDAがワルデンシュトレームマクログロブリン血症(WM)の治療に対してベクソブルチデグ(NX-5948)にオーファンドラッグ指定を付与したと発表しました。ベクソブルチデグは、経口バイオアベイラビリティを持ち脳移行性のブルトン型チロシンキナーゼ(BTK)分解薬であり、再発または難治性B細胞悪性腫瘍の成人患者を対象とした用量漸増(フェーズ1a)およびコホート拡大(フェーズ1b)試験で評価されています。

グローバルワルデンシュトレームマクログロブリン血症(WM)治療市場レポートスコープ

レポートのスコープによると、ワルデンシュトレームマクログロブリン血症(リンパ形質細胞性リンパ腫とも呼ばれる)は、骨髄に起源を持つ非ホジキンリンパ腫の緩徐進行性サブタイプであり、正常な身体機能を妨げ重大な合併症を引き起こす異常な白血球を産生し始めます。この疾患の主な原因因子は、樹状細胞からのインターロイキン-6(IL-6)の放出であり、形質細胞様リンパ球の増殖を促進します。

グローバルワルデンシュトレームマクログロブリン血症(WM)治療市場は、治療タイプ、治療ライン、医療環境、および地域によってセグメント化されています。治療タイプ別では、市場はBTK阻害薬、プロテアソーム阻害薬、BCL-2阻害薬、PI3K/mTOR阻害薬、血漿交換療法、化学療法およびその他にセグメント化されています。治療ライン別では、市場は一次治療、二次治療、三次治療以降にセグメント化されています。医療環境別では、市場は学術がんセンター、地域・コミュニティ病院、専門クリニックにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)による市場規模と予測を提供しています。

| BTK阻害薬 |

| プロテアソーム阻害薬 |

| BCL-2阻害薬 |

| PI3K/mTOR阻害薬 |

| 血漿交換療法 |

| 化学療法およびその他 |

| 一次治療 |

| 二次治療 |

| 三次治療以降 |

| 学術がんセンター |

| 地域・コミュニティ病院 |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療クラス別 | BTK阻害薬 | |

| プロテアソーム阻害薬 | ||

| BCL-2阻害薬 | ||

| PI3K/mTOR阻害薬 | ||

| 血漿交換療法 | ||

| 化学療法およびその他 | ||

| 治療ライン別 | 一次治療 | |

| 二次治療 | ||

| 三次治療以降 | ||

| 医療環境別 | 学術がんセンター | |

| 地域・コミュニティ病院 | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ワルデンシュトレームマクログロブリン血症市場の現在の規模と成長見通しは?

ワルデンシュトレームマクログロブリン血症市場規模は2026年に1,882億7,000万米ドルであり、2031年にかけてCAGR 5.3%で成長し、2,566億6,000万米ドルに達する見込みです。

ワルデンシュトレームマクログロブリン血症において採用をリードする治療法とその理由は?

BTK阻害薬はASPEN試験などのヘッドトゥヘッドエビデンスからの耐久性および忍容性シグナルに支持され、2025年の治療クラス収益の68.56%をリードしています。

ワルデンシュトレームマクログロブリン血症において最も急速に拡大している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 6.15%が予測される最も急速に成長している地域であり、中国の償還および広域的な地域アクセス決定によって支援されています。

ワルデンシュトレームマクログロブリン血症におけるアクセスへの主要な障壁は何ですか?

高額な年間治療費、償還の拒否または制限、低資源地域における専門家の利用可能性の制限、および併用レジメンに対する安全性モニタリングの要求が主な障壁として残っています。

ワルデンシュトレームマクログロブリン血症におけるBTK阻害薬への耐性はどのように対処されていますか?

非共有結合型BTK阻害薬およびNX-5948などのBTK分解薬はC481S変異疾患に対して活性を維持しており、FDAファストトラック指定を含む規制支援を受けて進展しています。

ワルデンシュトレームマクログロブリン血症における患者管理を形成しているケア環境はどこですか?

学術センターは収益面でのリーダーシップを維持しており、専門クリニックはMRDツールと遠隔医療によってより多くのケアを地域に留めることを可能にし、より速い成長を遂げています。

最終更新日: