ウェーハガラス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

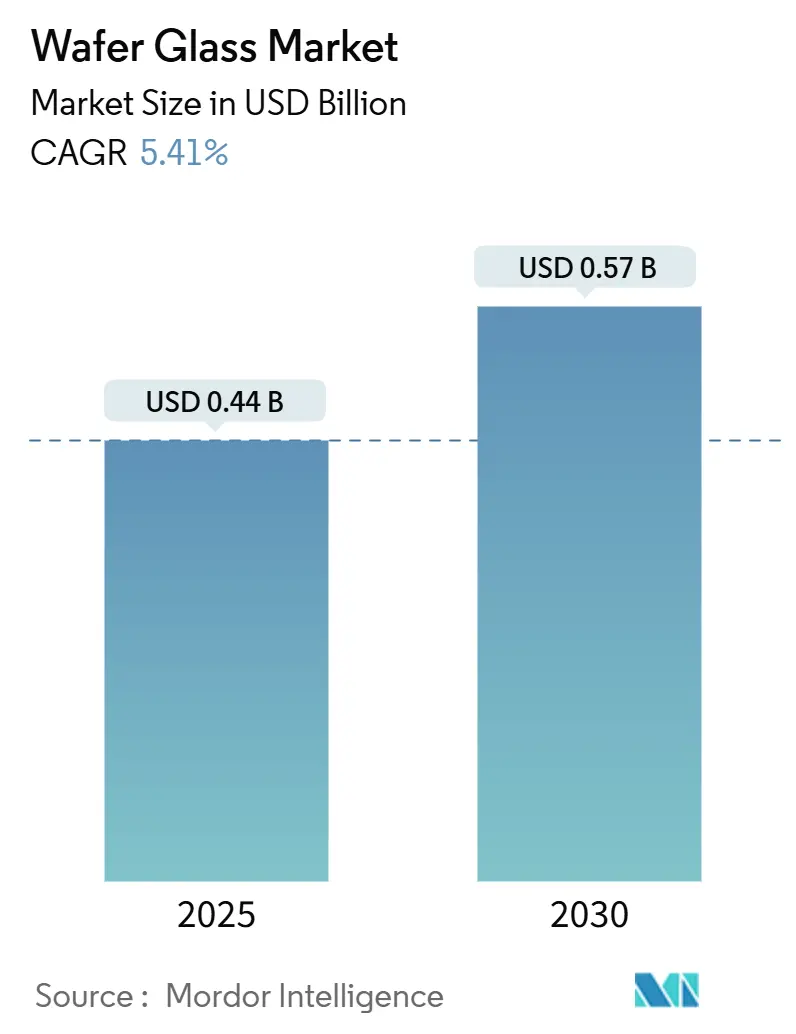

| 市場規模 (2025) | 0.44 十億米ドル |

| 市場規模 (2030) | 0.57 十億米ドル |

| 成長率 (2025 - 2030) | 5.41% CAGR |

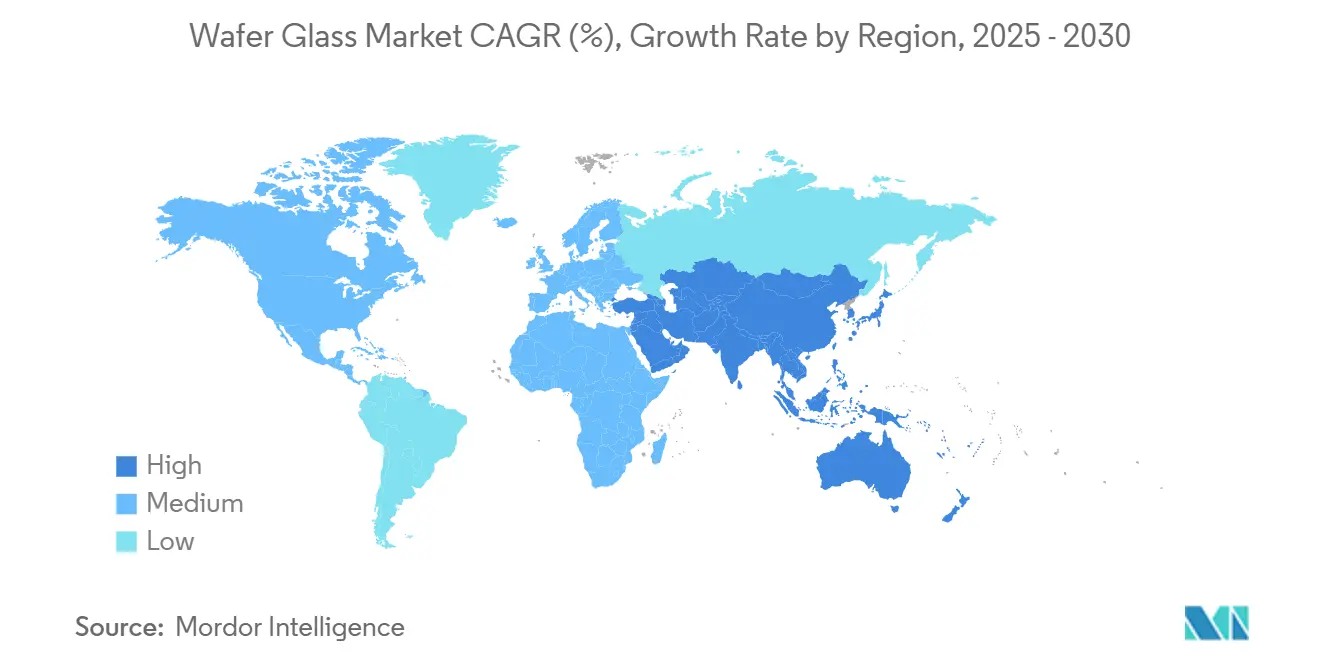

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

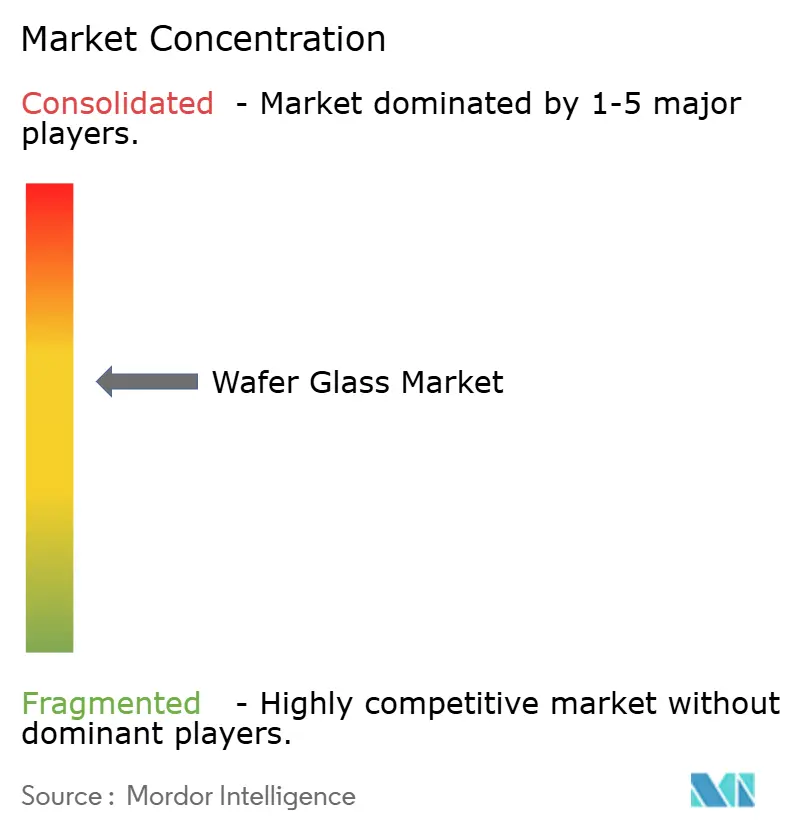

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェーハガラス市場分析

ウェーハガラス市場規模は2025年に4億4,000万米ドルに達し、予測期間中に5.41%のCAGRを反映して2030年までに5億7,000万米ドルに拡大する見込みです。この着実な成長は、スルーガラスビアの採用加速、フォトニック集積回路への活用拡大、北米および欧州における政策主導の地産地消インセンティブに起因しています。Intelが2024年に次世代プロセッサー向けに有機ラミネートからガラス基板へ移行する決定を下したことは構造的変化を示しましたが、300 mm製造能力の不足が大量生産を引き続き制約しています。欧州連合チップス法および米国CHIPSおよび科学法などの地域刺激策が新規プロジェクトを解放しつつありますが、東アジアのホウケイ酸精製所に関連するサプライチェーンリスクは依然として残存しています。需要の視認性は、MEMSセーフティセンサー、折りたたみ式コンシューマーディスプレイ、5G向け低損失RFモジュールにおいて最も高く、これらはいずれも材料の気密性と誘電安定性に依存しています。SCHOTT、Corning、AGCが特殊用途向け生産能力の約60%を集合的に支配しているため、競争の激しさは中程度にとどまっており、小規模な精密加工業者はカスタム径および超低損失石英ウェーハのニッチ市場を狙っています。

主要レポートのポイント

- ガラス材料タイプ別では、ホウケイ酸ガラスが2024年のウェーハガラス市場シェアで35.78%をリードし、石英および溶融シリカは2030年にかけて最速の6.51%のCAGRを記録すると予測されています。

- ウェーハ径別では、200 mmが2024年のウェーハガラス市場規模の42.31%を占め、300 mmは破損率の低下に伴い6.27%のCAGRで成長する見込みです。

- 用途別では、MEMSおよびセンサーが2024年の収益の39.67%を占め、フォトニクスおよびオプトエレクトロニクスは2030年にかけて最高の6.59%のCAGRを記録すると予測されています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2024年の支出の43.91%を占めてリードし、ヘルスケアおよびバイオテクノロジーはラボオンチップ需要を背景に6.67%のCAGRで拡大しています。

- 地域別では、アジア太平洋が2024年収益の53.78%を生み出しましたが、中東はサウジアラビアのNEOMクラスター投資を背景に最速の6.39%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のウェーハガラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高密度3Dパッケージング向けスルーガラスビア採用の急増 | +1.2% | 台湾、韓国、米国 | 中期(2〜4年) |

| 自動車安全システムにおけるMEMSセンサーからの需要増加 | +0.9% | 北米、欧州、中国 | 短期(2年以内) |

| 低損失ガラスインターポーザーを必要とする5GおよびRFフロントエンドモジュールの拡大 | +0.8% | 中国、韓国、日本、米国 | 中期(2〜4年) |

| 折りたたみ式およびウェアラブルエレクトロニクスを可能にする超薄型フレキシブルガラス | +0.7% | 韓国、中国、米国 | 短期(2年以内) |

| AIアクセラレーター向けガラスベースフォトニック集積回路の台頭 | +1.0% | 米国、欧州 | 長期(4年以上) |

| 半導体材料サプライチェーンの地産地消インセンティブ | +0.6% | 米国、カナダ、ドイツ、オランダ、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高密度3Dパッケージング向けスルーガラスビア採用の急増

スルーガラスビアは、10 µm未満の垂直インターコネクトピッチをサポートすることで異種集積を再定義しており、これは有機ビルドアップ基板では実現できない密度です。[1]Intel Corporation、「Intelが次世代先端パッケージング向けガラス基板を発表」、intel.com Intelの2024年ロードマップは信号損失を50%削減し、インターコネクト密度を10倍向上させることを目標としており、将来のチップレットアーキテクチャにおける優先媒体としてガラスを検証しています。台湾のパイロットラインは小ロット認定を開始し、米国のレーザー穿孔専門企業LPKFは2%未満のテーパーで5 µmビアを実証し、シリコンインターポーザーと比較して寄生容量を30%低減しました。自動車および航空宇宙の研究所は、−40 °Cから125 °Cの間で1,000回の温度サイクルを経ても剥離しないホウケイ酸構造を報告し、信頼性への懸念に応えました。その結果、300 mm能力の制約が緩和されれば採用の勢いが加速する可能性が高いです。

自動車安全システムにおけるMEMSセンサーからの需要増加

欧州、中国、米国における先進運転支援機能の義務化により、車両あたりのMEMSセンサー数が増加し、気密封止を確保するガラスキャップウェーハへの需要が高まっています。Boschは2024年の出荷量が18%増加したことを明らかにし、セラミックリッドと比較して10年間で水分浸入とドリフトを40%低減するガラスパッケージを挙げました。[2]Bosch Sensortec、「自動車用MEMSセンサーの成長」、bosch.com STMicroelectronicsはウェーハレベルガラスキャップへの切り替えにより慣性ユニットの高さを30%削減し、よりスリムなステアリングコラムアセンブリを実現しました。2025年までに各新エネルギー車に少なくとも12個のMEMSセンサーを搭載することを規定する中国の義務化は、500 µm未満の薄化が依然として歩留まりの問題に直面しているにもかかわらず、地域の能力増強をさらに促進しています。

低損失ガラスインターポーザーを必要とする5GおよびRFフロントエンドモジュールの拡大

ミリ波無線は0.5 dB未満の挿入損失を要求しますが、これは従来のラミネートが達成困難な閾値です。2024年のMDPI研究では、積層ガラス基板が28 GHzで0.3 dBの損失を達成し、モジュールコストを25%削減し、低温同時焼成セラミックスを凌駕することが示されました。[3]MDPI、「5G RFモジュール向け積層ガラス基板」、mdpi.com QualcommのSnapdragon X80モデムはアンテナチューニングネットワークにガラスインターポーザーを使用しており、ハンドセット規模での材料の価値を強調しています。韓国科学技術情報通信部は2024年に石英ウェーハの研究開発に3,750万米ドルを充当し、AGCはRFパワーアンプ向けアルカリフリーガラスの受注が60%急増したことを指摘しました。

折りたたみ式およびウェアラブルエレクトロニクスを可能にする超薄型フレキシブルガラス

コンシューマーエレクトロニクスブランドは、折りたたみ式スマートフォン向けカバーレンズソリューションとして30 µmガラスを検証し、1.5 mm未満の曲げ半径と20万回以上の折り畳みサイクルに耐える耐久性を実現しました。超薄型ガラスは、汗による腐食を気密封止で抑制するウェアラブル曲面ディスプレイやヒアラブル音響モジュールにも対応しています。イオン交換強化技術の急速な進歩により曲げ強度が向上しましたが、プロセスウィンドウは依然として狭く、供給はアジアの一部のラインに限定されています。これらの進歩は継続的なプレミアム価格設定を支え、次世代デバイスにおける材料の戦略的役割を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 200 µm未満ガラスにおける高い加工脆弱性とウェーハ破損率 | -0.8% | 台湾、韓国、米国 | 短期(2年以内) |

| 300 mmガラスウェーハ製造ラインの限られた可用性 | -0.6% | 世界的なボトルネック、特に北米および欧州 | 中期(2〜4年) |

| 異種集積における熱膨張不整合の課題 | -0.4% | 米国、欧州、アジア太平洋の主要拠点 | 中期(2〜4年) |

| 東アジアにおけるホウケイ酸サプライチェーンの地政学的集中 | -0.3% | 世界中の依存地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

200 µm未満ガラスにおける高い加工脆弱性とウェーハ破損率

業界モニタリングによると、200 µm未満のウェーハのダイシングおよびボンディング中の破損率は15%を超え、200 mmウェーハあたり最大18米ドルのスクラップコストが発生しています。レーザーシンギュレーション中のエッジチッピングが故障の60%を占めており、サプライヤーは曲げ強度が40%高い化学強化アルミノシリケートグレードの開発を進めていますが、価格は30%高くなっています。Plan Optikの2024年品質データでは、割れたウェーハの返品が22%増加し、自動検査および強化キャリアへの投資が促進されました。Corningは最終的に、イオン交換工程が±2 µmの厚さ公差と相反するため、半導体パッケージング向け超薄型ゴリラガラスの開発を一時停止し、破損ギャップを解消することの複雑さを浮き彫りにしました。

300 mmガラスウェーハ製造ラインの限られた可用性

半導体公差で300 mmガラスウェーハを供給できる商業ファブは5社未満であり、世界の生産能力はシリコンの700万枚超と比較して月産5万枚未満にとどまっています。Intelのアリゾナ州での85億米ドルの拡張は2026年後半に300 mm生産をパイロット稼働させる予定ですが、初期生産量は内部需要に充当される予定です。台湾および韓国のファウンドリー大手は2024年にガラスインターポーザーを評価しましたが、サプライヤーの多様性が薄く、リードタイムが24週間を超えるため、量産コミットメントを延期しました。標準化された仕様がない中、各顧客は独自の厚さと熱膨張帯域を要求し、規模の経済を希薄化させ、ツール認定サイクルを長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ガラス材料タイプ別:ホウケイ酸ガラスがリードを維持しながら石英が勢いを増す

ホウケイ酸ガラスは2024年収益の35.78%を占め、シリコンと一致する熱膨張係数がMEMS封止およびセンサーパッケージングを簡素化することを反映しています。ホウケイ酸ガラスに関連するウェーハガラス市場規模は、自動車および産業用OEMが確立されたサプライチェーンを好むため、着実に拡大する見込みです。しかし、石英および溶融シリカは、1,260 nmから1,360 nmの波長にわたって超低誘電損失と屈折率安定性を必要とするフォトニック集積回路設計に支えられ、2030年にかけて6.51%のCAGRで加速する見込みです。もともとTFT-LCDバックプレーン向けに認定されたアルカリフリーガラスは、アルカリイオン移動がピクセル寿命を低下させる可能性があるOLED基板へと移行しています。CorningとAGCはいずれも2024年にフレキシブルディスプレイ向けに追加ラインを増強しました。アルミノシリケートは、曲げ強度が40%高いことから、埋め込み型センサーおよび航空宇宙用トランスデューサーのプレミアムニッチを占めています。ただし、20〜30%のコストプレミアムが広範な普及を抑制しています。ソーダライムは主にマイクロ流体における低精度キャリア材料として存続しています。

第二次的な勢いは、50 mm×50 mmを超えるチップレットパネルの反りを抑制するために熱膨張が3.5 ppm/K未満のホウケイ酸グレードを求めるIntelの要求に集中しています。コパッケージドオプティクスは、埋め込み導波路が0.001未満の屈折率分散を必要とするため、石英需要を増幅させており、これは溶融シリカのみが確実に達成できる公差です。リン酸塩またはカルコゲナイドガラスなどの特殊配合は価値の5%未満を占めますが、生体活性マイクロ流体コーティングおよび赤外線光学において牽引力を得ており、ライフサイエンス計測器におけるウェーハガラス市場のフットプリントを拡大しています。これらのトレンドを総合すると、ホウケイ酸ガラスが業界の主力であり続ける中でも、材料ポートフォリオが多様化することが示されています。

ウェーハ径別:200 mmが支配的、300 mmが段階的な上昇を描く

200 mmノードは2024年のウェーハガラス市場シェアの42.31%を獲得し、成熟したツールと十分に理解されたハンドリングプロトコルを好むMEMSおよびRFフロントエンドラインの設置基盤と一致しています。200 mm基板はコンシューマー、産業、自動車センサーの生産を引き続き支えていますが、300 mmフォーマットは200 µm未満の破損を克服し、パイロットラインを超えて使用可能な能力を拡大することを条件に、6.27%のCAGRを記録すると予測されています。SEMIが2024年に批准した規格は300 mmウェーハの平坦度限界を±2 µmに設定しており、この閾値を現在満たしているサプライヤーは世界で5社未満であり、技術的なハードルを浮き彫りにしています。

200 mmから300 mmへの移行は、ダイあたりのコスト削減と大面積インターポーザーの高い歩留まりをもたらしますが、接着剤、ダイシング、計測の18〜24ヶ月の再認定サイクルを課します。高帯域幅メモリガラスインターポーザーを評価しているファウンドリーは2026年への延期を明らかにし、供給不足を反映しています。レガシー150 mmラインは、より小さなダイフットプリントと低い資本集約度を必要とする自動車レーダーフィルターおよびマイクロ流体チップにおいて引き続き関連性を持ち、Plan Optikは2024年にレーダーモジュール需要に関連した150 mm受注が12%増加したことを記録しました。100 mmおよび125 mmなどのカスタム径のニッチは、専用自動化を正当化するには量が不十分なプロトタイプ、航空宇宙、または特殊センサー生産向けに存続しています。

用途別:MEMSがリード、フォトニクスが急成長

MEMSおよびセンサーは2024年の価値の39.67%を占め、ガラスの水分バリア、光学的透明性、シリコンとの熱膨張係数の整合性を活用しています。欧州および中国における規制上の安全義務化がMEMSユニットの持続的な成長を支え、ホウケイ酸キャップへの安定した需要に転換しています。フォトニクスおよびオプトエレクトロニクスセグメントは、ハイパースケールデータセンターがコパッケージドオプティクスを採用し、溶融シリカウェーハの使用量を増加させるにつれて、2030年にかけて6.59%のCAGRで加速すると予測されています。スルーガラスビアおよび大面積パネルインターポーザーを包含する先端半導体パッケージングは、IntelおよびTSMCのパイロットプログラムに牽引されて2024年に14%拡大しました。ただし、急速な立ち上げは300 mm供給の可用性に依存しています。

ファンアウトプロセスに活用されるウェーハレベルパッケージングおよびキャリア基板は、5Gスマートフォンおよびウェアラブルが0.4 mm未満のパッケージ高さを要求するにつれて成長しています。マイクロ流体およびバイオチップは、光学検出と化学的不活性がポリマーよりもガラスの選択を促進するため、高成長ニッチであり続けています。Dolomite Microfluidicsは2024年にポイントオブケア診断チップの出荷量を倍増させ、ヘルスケアのシェア拡大を象徴しています。MEMSとフォトニクスを統合するLiDARスキャニングミラーなどの新興ハイブリッド用途は、学際的なデバイスアーキテクチャにおけるガラス基板の拡大する範囲を示しています。

エンドユーザー産業別:コンシューマーエレクトロニクスが支配的、ヘルスケアが勢いを増す

コンシューマーエレクトロニクスは2024年収益の43.91%を占め、折りたたみ式スマートフォン、曲面ウェアラブル、完全ワイヤレスイヤホンにおける超薄型ガラスに牽引されました。Samsungの2024年発売製品は、モース硬度6相当の耐傷性を提供しながら1.5 mm未満の折り畳み半径を実現する30 µmカバーレンズを披露しました。運転支援義務化がガラスキャップセンサー要件を増加させるにつれて自動車の採用が強まっており、各欧州乗用車にはガラス筐体内に封止された複数の圧力、慣性、レーダーモジュールが統合されています。産業および製造ユーザーは、腐食性媒体または200 °Cを超える温度にさらされる圧力センサーにガラスを使用しており、Honeywellは化学プラントでの認定を確認しました。

ヘルスケアおよびバイオテクノロジーは、ガラスの生体適合性と光学的透明性を活用したラボオンチップ診断、埋め込み型グルコースモニター、外科ナビゲーションデバイスに牽引されて6.67%のCAGRを記録すると予測されています。航空宇宙および防衛産業は、衛星姿勢制御ユニットおよびミサイル誘導向けに放射線硬化ガラスウェーハを活用し、光ファイバージャイロと比較して重量とコストを削減しています。通信インフラおよびエネルギー管理システムは、5G基地局およびグリッドセンサーでRF信号をルーティングするために低損失インターポーザーを使用し、ラインナップを完成させています。ヘルスケアおよび産業ニッチの拡大は、支配的なエレクトロニクス基盤を補完し、コンシューマー需要の景気循環性を緩和しています。

地域分析

アジア太平洋は2024年収益の53.78%を占め、台湾のファンアウトウェーハレベルパッケージング能力、日本の精密研削のリーダーシップ、中国のMEMSセンサー拡大に支えられています。新竹および台南の台湾ラインは世界の再配線層処理の大部分を担い、超薄型ダイの取り扱いにガラスキャリアを使用しています。日本電気硝子とAGCは合わせて世界のホウケイ酸ウェーハの40%以上を生産しており、200 mm径ウェーハで≤1 µmの平坦度をもたらす数十年にわたるLCD基板の専門知識から恩恵を受けています。韓国は2024年に石英ウェーハの研究開発に3,750万米ドルを充当し、日本の投入物への依存を低減する官民の意図を反映しています。中国の政策はガラス基板を戦略的と分類し、BOEおよびTunghsuグループが200 mm OLED封止およびMEMSキャップ向けのパイロットラインを立ち上げるよう促しました。インドおよびオーストラリアは依然として初期段階にありますが、防衛および鉱山自動化センサー向けにガラスを位置づけています。

中東およびアフリカは、サウジアラビアがNEOM半導体ハブに12億米ドルを投入し、アラブ首長国連邦がガラスインターポーザーラインの見通しを含むGlobalFoundriesの能力を拡大するにつれて、2030年にかけて6.39%のCAGRで成長すると予測されています。エジプトおよび南アフリカは引き続き輸入に依存し、主に学術およびパイロット需要に対応しています。北米は2024年の売上高の18%を獲得し、Intelのアリゾナパイロットを支援し、米国ファブを検討する欧州サプライヤーを引き付けた米国CHIPSおよび科学法の390億米ドルのインセンティブに支えられました。カナダの需要は航空宇宙セクターに集中しており、メキシコは組み立ておよびテストでガラスキャリアを消費しています。

欧州は2024年収益の約15%を占め、自動車MEMSおよびフォトニクス研究開発を活用したドイツ、フランス、オランダが牽引しました。Ephosはオランダにガラスフォトニクスパイロットを建設するために4,150万ユーロ(4,440万米ドル)を確保し、430億ユーロ(460億米ドル)のチップス法と整合しています。STMicroelectronicsの50億ユーロ(53億5,000万米ドル)のイタリア拡張は、2026年までに自動車レーダー向けガラスインターポーザーを統合する予定です。ドイツのフラウンホーファー研究所は熱膨張不整合の緩和策を発表し、ポリマーバッファーを近期的な解決策として強調しました。英国とフランスは防衛用途に注力しており、ロシアはツールの輸入制限に直面しています。南米は3%未満のシェアにとどまり、自動車および医療プロトタイプの輸入に依存しています。

競合環境

ウェーハガラス市場は中程度の集中度を示しており、SCHOTT、Corning、AGCが特殊用途向け生産能力の約60%を占めています。ただし、カスタム形状および超低損失石英は依然として分散しています。SCHOTTの2023年のHoyaの半導体ガラス資産の買収により、MEMSキャップおよびフォトニックウェーハへのアクセスが拡大し、1 µm未満の表面粗さに向けた眼科専門知識が活用されました。Corningは、イオン交換工程が公差と相反するため、パッケージング向け超薄型ゴリラガラスを一時停止した後、ディスプレイグレードおよびフォトニクス基板に注力しています。AGCはフレキシブルOLEDメーカーおよび通信RFモジュールに対応するためアルカリフリーラインを拡張し、2025年の出荷ガイダンスを引き上げました。

Plan OptikおよびTECNISCOを含む第二層サプライヤーは、迅速なプロトタイピング、非標準径、生体医療用途向けエッチングキャビティウェーハによって差別化を図っており、Plan Optikは2024年にカスタム受注が22%増加したことを記録しました。新興プレーヤーのEphosはガラスベースのフォトニック集積回路を標的とし、4,150万ユーロの資金調達でレーザーをガラスに直接埋め込むことで既存のシリコンフォトニクスサプライヤーに挑戦しています。技術競争はスルーガラスビアの歩留まりに集中しており、LPKFのレーザーマイクロビアプロセスは2%のテーパーで5 µmの径を達成し、シリコンインターポーザーと比較して桁違いに高いインターコネクト密度を可能にする可能性があります。Intelの垂直統合は、2027年以降に余剰の300 mm生産量が商業化された場合、供給バランスを変える可能性があります。グリーンフィールドファブあたり1億米ドルを超える資本障壁と集中したプロセスノウハウが新規参入者の勢いを抑制し、中程度のマージンを支えています。

ウェーハガラス産業のリーダー企業

SCHOTT AG

Corning Incorporated

AGC Inc.

Nippon Electric Glass Co., Ltd.

Plan Optik AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Intelはアリゾナ州のガラス基板パイロットラインでのツール設置を完了し、300 mmウェーハのエンジニアリングロット稼働を開始し、2026年半ばまでに先端パッケージングフローの認定を目標としています。

- 2025年8月:Ephosはハイパースケールデータセンター向けガラスベースフォトニック集積回路のオランダパイロット施設建設のために、欧州チップス法の資金として4,150万ユーロ(4,440万米ドル)を確保しました。

- 2025年5月:CorningとApplied Materialsは、2027年にパイロット生産を予定している300 mmガラス基板向けイオン交換フリー強化プロセスを開発するため、ニューヨークで1億2,000万米ドルの共同研究開発イニシアチブを立ち上げました。

- 2025年2月:SCHOTTはドイツのマインツに200 mmアルミノシリケートガラスウェーハ専用ラインを開設し、埋め込み型医療センサープログラムを支援するために年間生産能力を18万枚拡大しました。

世界のウェーハガラス市場レポートの範囲

ウェーハガラス市場レポートは、ガラス材料タイプ(ホウケイ酸ガラス、石英/溶融シリカ、アルカリフリーガラス、アルミノシリケートガラス、ソーダライムガラス、その他のガラス材料タイプ)、ウェーハ径(100 mm、150 mm、200 mm、300 mm、その他のウェーハ径)、用途(MEMSおよびセンサー、先端半導体パッケージング、ウェーハレベルパッケージング、マイクロ流体およびバイオチップ、フォトニクスおよびオプトエレクトロニクス、その他の用途)、エンドユーザー産業(コンシューマーエレクトロニクス、自動車、産業および製造、ヘルスケアおよびバイオテクノロジー、航空宇宙および防衛、その他のエンドユーザー産業)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ホウケイ酸ガラス |

| 石英/溶融シリカ |

| アルカリフリーガラス |

| アルミノシリケートガラス |

| ソーダライムガラス |

| その他のガラス材料タイプ |

| 100 mm |

| 150 mm |

| 200 mm |

| 300 mm |

| その他のウェーハ径 |

| MEMSおよびセンサー |

| 先端半導体パッケージング(スルーガラスビア、インターポーザー) |

| ウェーハレベルパッケージング/キャリア基板 |

| マイクロ流体およびバイオチップ |

| フォトニクスおよびオプトエレクトロニクス |

| その他の用途 |

| コンシューマーエレクトロニクス |

| 自動車 |

| 産業および製造 |

| ヘルスケアおよびバイオテクノロジー |

| 航空宇宙および防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ガラス材料タイプ別 | ホウケイ酸ガラス | ||

| 石英/溶融シリカ | |||

| アルカリフリーガラス | |||

| アルミノシリケートガラス | |||

| ソーダライムガラス | |||

| その他のガラス材料タイプ | |||

| ウェーハ径別 | 100 mm | ||

| 150 mm | |||

| 200 mm | |||

| 300 mm | |||

| その他のウェーハ径 | |||

| 用途別 | MEMSおよびセンサー | ||

| 先端半導体パッケージング(スルーガラスビア、インターポーザー) | |||

| ウェーハレベルパッケージング/キャリア基板 | |||

| マイクロ流体およびバイオチップ | |||

| フォトニクスおよびオプトエレクトロニクス | |||

| その他の用途 | |||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | ||

| 自動車 | |||

| 産業および製造 | |||

| ヘルスケアおよびバイオテクノロジー | |||

| 航空宇宙および防衛 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2025年のウェーハガラス市場規模はどのくらいで、2030年までにどのような成長が見込まれますか?

ウェーハガラス市場規模は2025年に4億4,000万米ドルに達し、5.41%のCAGRを反映して2030年までに5億7,000万米ドルに拡大すると予測されています。

現在、商業需要を支配しているガラス材料タイプはどれですか?

ホウケイ酸ガラスは35.78%のシェアでリードしており、その熱膨張がシリコンと一致しているため、MEMSおよびセンサーパッケージングが簡素化されます。

2030年にかけて最も速い収益成長を牽引する用途はどれですか?

フォトニクスおよびオプトエレクトロニクスは、データセンターがガラス基板上のコパッケージドオプティクスを採用するにつれて、最高の6.59%のCAGRを記録すると予測されています。

ガラスウェーハにおいて300 mmの採用が200 mmより遅い理由は何ですか?

半導体公差で300 mmガラスウェーハを供給できるファブは世界で5社未満であり、200 µm未満の破損率が15%を超えているため、立ち上げが遅れています。

最大のシェアを持つ地域はどこで、最も速く成長しているのはどこですか?

アジア太平洋が2024年収益の53.78%を占め、中東はサウジアラビアおよびアラブ首長国連邦の投資に牽引されて最速の6.39%のCAGRで成長すると予測されています。

現在、特殊ガラスウェーハの主要サプライヤーはどこですか?

SCHOTT、Corning、AGCが世界の特殊ウェーハ生産能力の約60%を集合的に支配しており、Plan OptikおよびTECNISCOがカスタムニッチに対応しています。

最終更新日: