ロジックデバイス向けシリコンウェーハ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

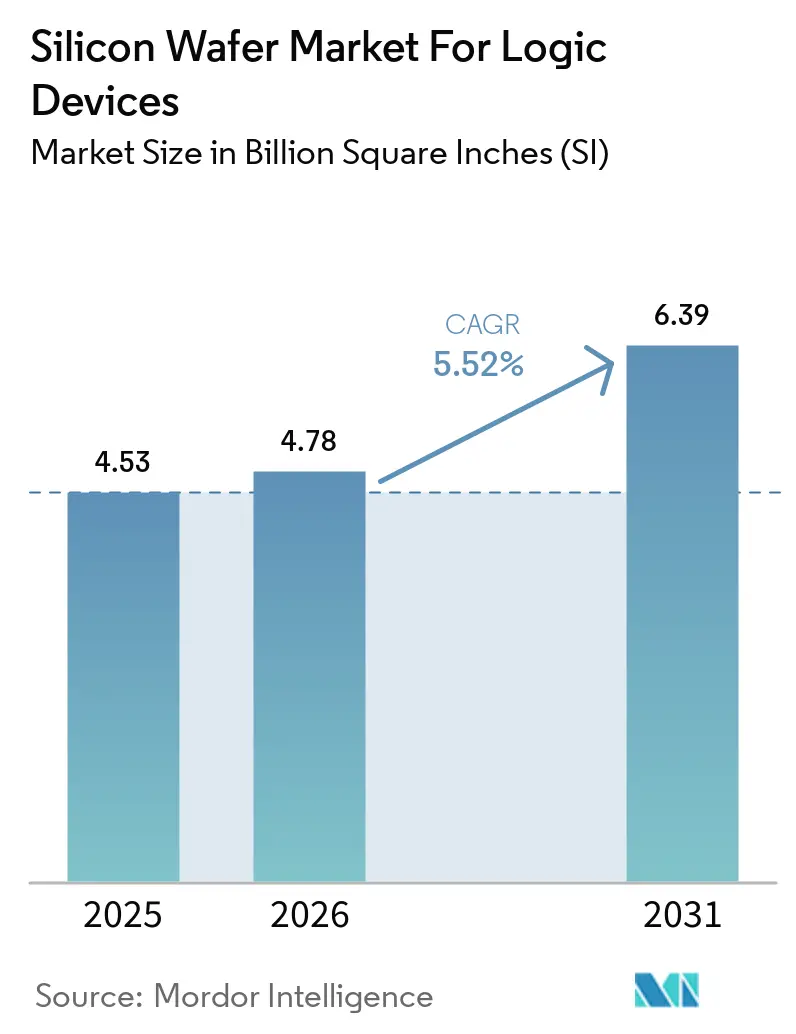

| 市場取引高 (2026) | 4.78 Billion Square Inches (SI) |

| 市場取引高 (2031) | 6.39 Billion Square Inches (SI) |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロジックデバイス向けシリコンウェーハ市場分析

ジックデバイス向けシリコンウェーハ市場の市場規模は、2025年に45.3億平方インチ、2026年に47.8億平方インチと予測され、2031年までに63.9億平方インチに達し、2026年から2031年にかけてCAGR 5.52%で成長する見込みです。先端ノード製造への急速な移行、300mmサブストレートの優位性、ならびに米国、欧州連合、韓国における大規模な政府インセンティブがこの拡大を支えています。極端紫外線リソグラフィー、バックサイドパワーデリバリー、ゲート・オール・アラウンドトランジスタ構造への投資がサブストレートの平坦度および純度の基準を再定義しており、ウェーハサプライヤーは資格認定サイクルを短縮するために新たなフロントエンドファブの近隣に拠点を設けています。アジア太平洋地域が出荷量でリードを維持していますが、北米および欧州は単一地域への依存を低減するために国内生産能力の構築を進めています。資本参入障壁は依然として高いものの、シリコン・オン・インシュレーターや先端パッケージング向け超薄型ウェーハなどのスペシャルティサブストレートに機会が生まれています。こうした環境の中、ロジックデバイス向けシリコンウェーハ市場はスマートフォンから人工知能サーバーおよびコネクテッドビークルへとロジック需要が拡大するにつれ、着実な成長が見込まれます。

レポートの主要ポイント

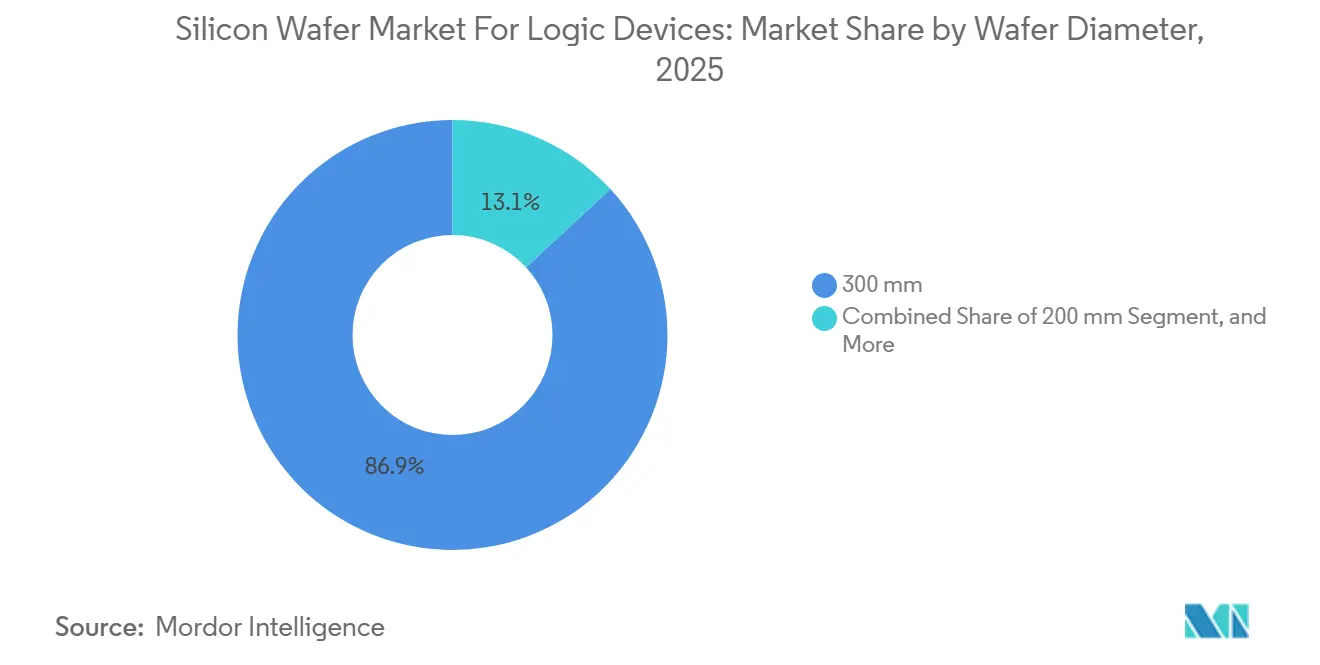

- ウェーハ径別では、300mmが2025年のロジックデバイス向けシリコンウェーハ市場シェアの86.87%を占め、300mmウェーハの出荷量は2031年にかけてCAGR 6.04%で拡大する見込みです。

- ウェーハタイプ別では、プライムポリッシュサブストレートが2025年に82.73%の売上シェアでリードし、シリコン・オン・インシュレーターウェーハは最も成長の速いセグメントとして2031年にかけてCAGR 6.42%で拡大しています。

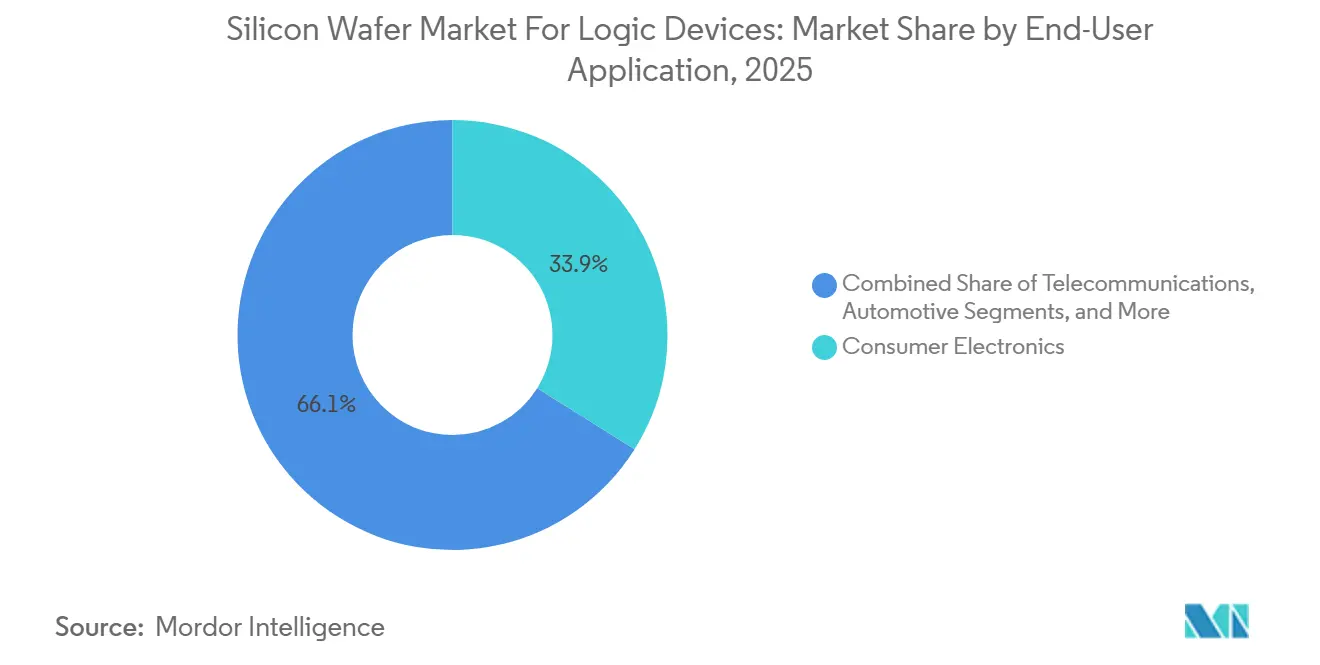

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年のロジックデバイス向けシリコンウェーハ市場規模の33.92%を占め、通信インフラは2026年から2031年にかけてCAGR 6.51%で成長する見込みです。

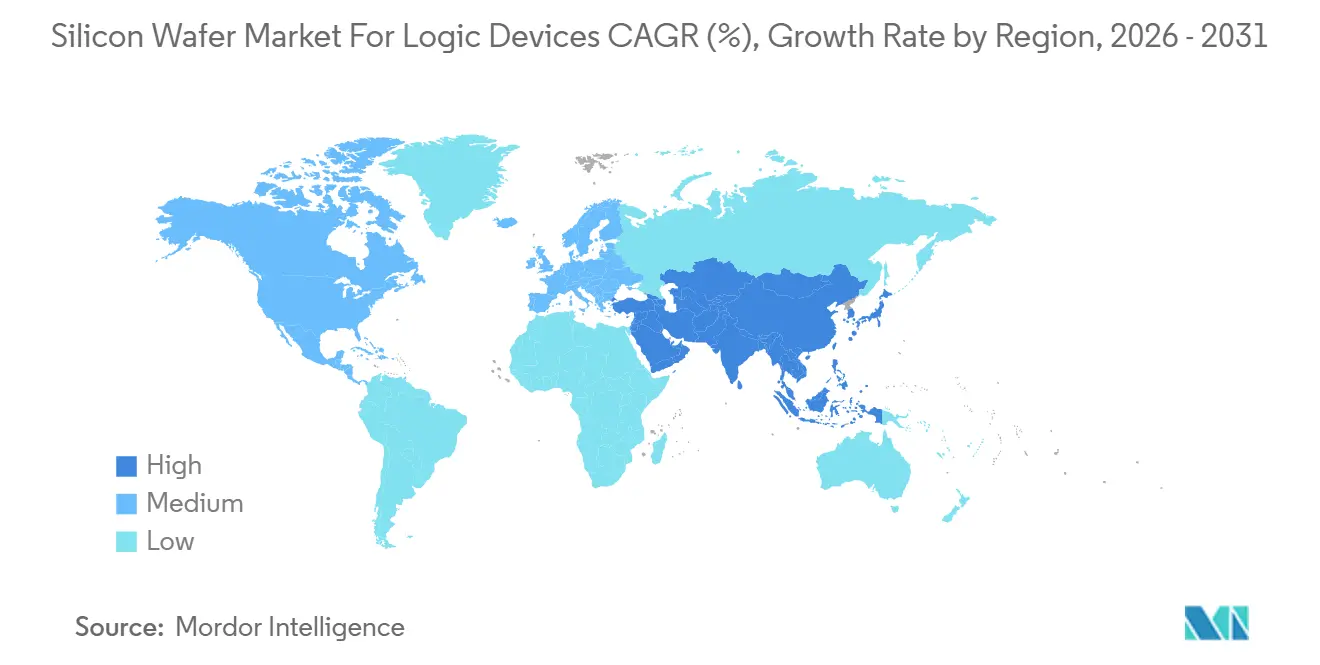

- 地域別では、アジア太平洋地域が2025年のロジックデバイス向けシリコンウェーハ市場シェアの78.68%を占め、2031年にかけてCAGR 6.17%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルロジックデバイス向けシリコンウェーハ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIおよびハイパフォーマンスコンピューティングチップへの需要拡大 | +1.8% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| 300mmウェーハを使用した3nm以下ノードへの移行 | +1.5% | アジア太平洋地域が中核、北米および欧州への波及 | 長期(4年以上) |

| 政府インセンティブによるフロントエンドファブへの投資拡大 | +1.2% | 北米および欧州、アジア太平洋地域への二次的影響 | 中期(2〜4年) |

| 5GおよびIoTデバイス生産量の拡大 | +0.9% | グローバル、アジア太平洋地域および欧州での早期成長 | 短期(2年以内) |

| 超平坦ウェーハを必要とするバックサイドパワーデリバリーアーキテクチャ | +0.7% | アジア太平洋地域および北米の先端ノードファブ | 長期(4年以上) |

| ロジックデバイスにおけるシリコンフォトニクスの共集積 | +0.4% | 北米および欧州のデータセンターハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIおよびハイパフォーマンスコンピューティングチップへの需要拡大

ハイパースケーラーはカスタムアクセラレーターをより大規模なトレーニングクラスターに搭載しており、GPU、ネットワーキング、チップレットベースダイがすべて300mmシリコン上で製造されるため、各クラスターは四半期あたり10,000枚以上のサブストレートを消費する可能性があります。チップレットのパーティショニングにより、インターポーザーおよびベースダイが需要プロファイルに加わるため、チップあたりのトランジスタ密度が上昇しても全体のウェーハ投入量は増加します。N3、N2、18Aなどの最先端ファウンドリーノードは二桁の売上シェアを報告しており、高歩留まりを確保するための超平坦・低欠陥サブストレートへの持続的な需要を示しています。[1]T.-C. Wei、「N3およびN3Eの売上貢献、2025年第4四半期決算」、TSMC、tsmc.com エッジ推論の展開は、成熟した7nmおよび5nmラインを自動車および産業環境に引き込むことでウェーハ径のミックスを広げ、サブストレートの総出荷量を押し上げています。このドライバーはロジックデバイス向けシリコンウェーハ市場における先端ノードおよび成熟ノード双方の需要を強化しています。

300mmウェーハを使用した3nm以下ノードへの移行

1台あたり2億米ドルを超える極端紫外線EUVリソグラフィーツールのコストは300mmウェーハプラットフォームを必要とし、一つの径に能力と資本を集中させています。[2]H. Niroomand、「EUVシステムコスト構造」、ASML、asml.com ゲート・オール・アラウンドナノシートトランジスタおよびバックサイドパワーデリバリーネットワークは、総厚さ変動が0.15マイクロメートル未満のサブストレート上にエピタキシャルソース・ドレイン領域を必要とし、SEMI M1ベースラインをはるかに超える平坦度要件を厳格化しています。Samsung、Intel、およびファウンドリー各社はサブオングストローム表面粗さを規定するようになり、ウェーハメーカーによる化学機械研磨およびレーザー計測への投資を促しています。ノードが縮小するにつれ、各露光ステップで許容されるパーティクル数が減少するため、300mmクリスタル欠陥密度は低下傾向を維持する必要があり、ウェーハあたりの価値を高め、ロジックデバイス向けシリコンウェーハ市場を持続させています。

政府インセンティブによるフロントエンドファブへの投資拡大

CHIPSおよび科学法ならびに欧州連合チップス法は合計で1,000億米ドルを大幅に超える補助金および税額控除を割り当て、典型的なファブ建設スケジュールを3年未満に短縮し、地域のサブストレート生産への並行投資を触媒しています。[3]米国商務省、「2025年CHIPSアクト受賞」、commerce.gov ウェーハサプライヤーはこれらのプロジェクトの近隣に拠点を設け、物流を簡素化し設備資格認定を加速させており、かつて日本と台湾を中心としていたサプライチェーンを分散させています。この地理的多様化はレジリエンスを高める一方で、重複した建設を招き、引き上げ機、エピタキシー、研磨ツールへの総需要を増大させ、ロジックデバイス向けシリコンウェーハ市場の成長を増幅させています。

5GおよびIoTデバイス生産量の拡大

第5世代ネットワークは2025年に59億のサブスクリプションに達し、2028年までに75億に向かって推移しており、ハンドセットあたりのシリコン含有量を増加させ、1平方キロメートルあたりの基地局チップセット数を増加させています。[4]エリクソンモビリティレポート、ericsson.com IoTノードは2027年までに300億デバイスを超え、200mmツールセットの老朽化に伴い成熟ノードの出荷量が300mmへとシフトしています。自動車向けIoTは、混合信号プロセスで製造されたコネクテッドビークル用マイクロコントローラーおよびセンサーハブを通じて追加のウェーハ投入量をもたらしています。これらの展開は総じてアプリケーションベースを拡大し、ロジックデバイス向けシリコンウェーハ市場における売上の視認性をさらに支えています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 300mmウェーハ生産能力への高い設備投資 | -0.9% | グローバル、北米および欧州での深刻な圧力 | 中期(2〜4年) |

| ポリシリコンおよびスペシャルティガスのサプライチェーン混乱 | -0.7% | グローバル、アジア太平洋地域への集中リスク | 短期(2年以内) |

| 超高純度フロートゾーンシリコンの入手可能性の制限 | -0.3% | グローバル、ニッチなRFおよびセンサーセグメント | 長期(4年以上) |

| 主要ファブ立地における厳格な水使用規制 | -0.2% | 北米および台湾 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

300mmウェーハ生産能力への高い設備投資

グリーンフィールドの300mmウェーハ工場には30億米ドルから50億ドルの初期投資が必要であり、設備の減価償却期間は10年から15年に及び、新規参入者にとっての財務リスクを高めています。[5]J. Fuchs、「300mmサブストレートのグローバル設備投資要件」、Siltronic、siltronic.com 2024年から2025年にかけての金利上昇により加重平均資本コストが最大200ベーシスポイント上昇し、第2層サプライヤーの拡張が遅延しました。GlobalWafersが2025年に発表し2028年の立ち上げを予定している50億米ドルのテキサスファブは、供給弾力性を制約する長い回収サイクルを浮き彫りにしています。[6]GlobalWafers、「テキサスファブプロジェクト概要」、globalwafers.com 高い設備投資は競合企業を5社の主要ベンダーに絞り込み、ロジックデバイス向けシリコンウェーハ市場における競争的な価格設定を緩和しています。

ポリシリコンおよびスペシャルティガスのサプライチェーン混乱

中国は2025年に世界のポリシリコンの約85%を供給しており、スポット価格は1四半期以内に1キログラムあたり8米ドルから12米ドルへと変動し、ウェーハのコスト構造を不安定にしました。日本は2026年1月に中国産ジクロロシランに対するアンチダンピング調査を開始し、主要なエピタキシャルガスへの関税リスクが生じています。[7]日本経済産業省、「ジクロロシラン調査の発表」、meti.go.jp 環境規制の強化により2025年にクロロシラン生産能力が停止し、ロシア・ウクライナ紛争がリソグラフィーレーザー向けのネオンおよびクリプトンの供給を圧迫しました。ウェーハ企業は現在、複数年のガス契約を締結し、オンサイト精製設備を導入しており、これらの対策は営業費用を5%から8%増加させ、ロジックデバイス向けシリコンウェーハ市場のマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ径別:規模の経済が300mmの優位性を確固たるものに

300mmクラスは2025年の出荷量の86.87%を占め、CAGR 6.04%で拡大しており、ロジックデバイス向けシリコンウェーハ市場における構造的なコスト優位性を示しています。300mmウェーハ1枚は同一設計の200mmサブストレートの約2.4倍のダイ数を生産し、トランジスタあたりのコストを最大40%低減します。2031年までのすべての最先端能力増強はこの径に充当されており、サプライヤーの設備投資を集中させ、規模の好循環を強化しています。

ファウンドリーは電力管理、アナログ、MEMS回路向けに200mmラインを引き続き稼働させていますが、設備の陳腐化とツールの不足により、これらのワークロードも300mmへの移行が進んでいます。150mm未満のウェーハはロジック出荷量の5%未満を占めるにすぎず、レガシーニッチとなっています。SiltronicおよびSK Siltronが2027年までに150mm生産を終了するにつれ、動きの遅い航空宇宙および軍事プログラムは再資格認定コストを負担することになりますが、主流の経済性はサプライヤーに代替手段をほとんど残さず、ロジックデバイス向けシリコンウェーハ市場における300mmのリーダーシップを固めています。

ウェーハタイプ別:低消費電力ロジックにおけるSOIのシェア拡大

プライムポリッシュサブストレートは2025年の出荷量の82.73%を占めましたが、シリコン・オン・インシュレーターの出荷量はモバイルプロセッサーおよびRFフロントエンドに牽引され、CAGR 6.42%で最も急速に拡大しています。SOIの埋め込み酸化層は寄生容量を低減し、スタンバイ電力を約25%削減するため、バッテリー制約のあるデバイスにとって重要な優位性となっています。CEA-Letiの2025年12月の薄膜ボンディングの突破口はさらなるリーク削減を約束し、SOIのより深い普及を後押ししています。

エピタキシャルウェーハは高電圧およびイメージセンサー市場に対応し、安定した12%のシェアを維持しており、高抵抗率フロートゾーンスライスはRFスイッチおよびセンサーのニッチを担っています。フロートゾーン炉の能力ボトルネックにより、リードタイムが12ヶ月を超え、新規参入を妨げています。セグメントの成長はスペシャルティ能力の増強に依存していますが、基本的なミックスは依然としてプライムポリッシュを優先しており、ロジックデバイス向けシリコンウェーハ市場における過半数のシェアを維持しています。

エンドユーザーアプリケーション別:通信がコンシューマーエレクトロニクスを上回る成長

コンシューマーエレクトロニクスは、フラッグシップスマートフォンが3nmアプリケーションプロセッサーへ移行したことにより、2025年の出荷量の33.92%を占めました。一方、通信インフラは5G高密度化およびオープンRANがセルサイトあたりのロジックコンテンツを増加させることで、CAGR 6.51%でより速く成長しています。マッシブMIMOアンテナは先端ノード上にビームフォーミングASICを統合し、4Gと比較して基地局あたりの面積を3倍に増加させています。

自動車向けロジック需要は、ドメインコントローラーが28nmから5nmへ移行するにつれて加速しており、TSMCの2024年の自動車向け売上68億米ドルにも明らかです。産業およびIoTセンサーは成熟ノードを好みますが、ファウンドリーフリートの300mm移行に依然として連動しています。これらの垂直市場以外では、医療および防衛が長期的なサプライ契約を維持し、旧来の径のウェーハを吸収していますが、ロジックデバイス向けシリコンウェーハ市場における出荷量の大幅な増加は限定的です。

地域分析

アジア太平洋地域は2025年の出荷量シェアの78.68%を維持し、台湾、韓国、中国本土が先端ノード能力を拡大するにつれ、2031年にかけてCAGR 6.17%で拡大しています。TSMCだけで13のファブにわたり月間100万枚以上の300mmウェーハを消費しており、さらに2つの高雄工場が2028年までに稼働開始する予定です。Samsungの華城キャンパスは2025年後半に2nm生産に入り、SK Siltronは国内顧客に対応するため亀尾での引き上げ量を増加させました。中国の自立化推進は輸出規制にもかかわらず需要を維持しており、地元サプライヤーのFerrotecおよびShanghai Simguiが支援しています。

北米はCHIPSアクトによる527億米ドルの補助金を背景に再台頭しています。IntelのアリゾナおよびオハイオプロジェクトとTSMCのフェニックスコンプレックスは合わせて2027年までに月間約40万枚のウェーハを消費する見込みです。GlobalWafersのテキサス工場は2028年の稼働を予定しており、20年ぶりとなる大規模な国内サブストレート生産を示し、物流リドタイムを短縮します。持続可能性規制が水使用指標を厳格化しており、TSMCアリゾナはすでにプロセス水の65%をリサイクルしており、規制当局が成文化を検討するベンチマークとなっています。

欧州は2025年の出荷量の10%未満を占めていましたが、430億ユーロ(486億米ドル)の欧州連合チップス法がIntelのマクデブルク二重ファブ、TSMCのBoschとのドレスデン合弁事業、STMicroelectronicsおよびGlobalFoundriesのクロールにおけるFD-SOI拡張を支援するにつれて加速しています。長期的なテイク・オア・ペイのウェーハ契約がこれらの事業を支え、地域需要を高め、ロジックデバイス向けシリコンウェーハ市場に多様性を加えています。南米ならびに中東・アフリカは依然として周辺的な位置づけですが、サウジアラビアの政府系ファンドが2025年に地域ハブを育成するためのパートナーシップを検討しており、長期的な多様化を評価するサブストレートベンダーが注目しています。

競合環境

Shin-Etsu Chemical、SUMCO、GlobalWafers、Siltronic、SK Siltronの5社が300mm能力の約90%を支配しており、ロジックデバイス向けシリコンウェーハ市場において高い集中度をもたらしています。競争上の差別化は、チョクラルスキー法によるクリスタル品質、エピタキシャル層の均一性、および研磨精度にかかっています。Shin-Etsuの磁気チョクラルスキー法プロセスは酸素析出を抑制し、高性能コンピューティング用サブストレートに対して5%から10%の価格プレミアムを実現しています。SUMCOは自動車グレードの資格認定を活用してコモディティの変動を緩和しており、2025年の車載エレクトロニクス顧客への出荷量は25%増加しました。

政府インセンティブは地理的新規参入者への道を開いており、GlobalWafersの50億米ドルのテキサスプロジェクトおよびSiltronicの20億ユーロのシンガポール拡張は日本と台湾以外に冗長な能力を追加しています。スペシャルティニッチは成長の出口を提供しており、SoitecのSOI特許の堀は3,000件以上の出願に及びますが、CEA-Letiの2025年の室温ボンディングの実証によりSOIコストが半減する可能性があり、既存企業の経済性を脅かしています。

計測における技術的な競争がクオリティへの注目を高めています。AI強化光学検査は現在、10nm未満のパーティクルをリアルタイムで検出し、スクラップ率を約20%削減し、バックサイドパワーアーキテクチャ向けのより厳格な平坦度仕様を可能にしています。2026年に予定されているSEMIのM1更新はバックサイド平坦度規則を正式化し、0.05µm未満のナノトポグラフィーをすでに検証しているサプライヤーを優遇する可能性が高く、ロジックデバイス向けシリコンウェーハ市場における高い参入障壁を維持しています。

ロジックデバイス向けシリコンウェーハ産業のリーダー企業

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:日本経済産業省が中国産ジクロロシラン輸入に対するアンチダンピング調査を開始し、アジア太平洋地域全体のスペシャルティガスの流通に影響を与える可能性があります。

- 2025年12月:CEA-Letiが室温SOIウェーハボンディングを実証し、コスト40〜50%削減の可能性と0.5ボルト以下のデバイス動作の準備が整ったと発表しました。

- 2025年11月:TSMCが高雄に2つの新しい300mmファブの計画を発表し、2nmおよび1.4nmの生産を2028年に予定しています。

- 2025年10月:GlobalWafersが50億米ドルのテキサスウェーハ工場に対してCHIPSアクトから4億米ドルの補助金を確保し、2028年の生産開始を目指しています。

グローバルロジックデバイス向けシリコンウェーハ市場レポートの調査範囲

ロジックデバイス向けシリコンウェーハ市場レポートは、ウェーハ径(150mm以下、200mm、300mm)、ウェーハタイプ(プライムポリッシュ、エピタキシャル、シリコン・オン・インシュレーター、スペシャルティシリコン(高抵抗率、パワー、センサーグレード))、エンドユーザーアプリケーション(コンシューマーエレクトロニクス、産業、通信、自動車、その他のエンドユーザーアプリケーション)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は出荷面積(ビリオン平方インチ)で提供されます。

| 150mm以下 |

| 200mm |

| 300mm |

| プライムポリッシュ |

| エピタキシャル |

| シリコン・オン・インシュレーター(SOI) |

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) |

| コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | |

| 産業 | |

| 通信 | |

| 自動車 | |

| その他のエンドユーザーアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| ウェーハ径別 | 150mm以下 | |

| 200mm | ||

| 300mm | ||

| ウェーハタイプ別 | プライムポリッシュ | |

| エピタキシャル | ||

| シリコン・オン・インシュレーター(SOI) | ||

| スペシャルティシリコン(高抵抗率、パワー、センサーグレード) | ||

| エンドユーザーアプリケーション別 | コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | ||

| 産業 | ||

| 通信 | ||

| 自動車 | ||

| その他のエンドユーザーアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年におけるロジックデバイス向けシリコンウェーハ市場の予測規模は?

ロジックデバイス向けシリコンウェーハ市場の規模は、2031年までに63.9億平方インチに達すると予測されています。

2031年まで生産を支配するウェーハ径は?

300mm形式が引き続き支配的であり、出荷量シェアの85%以上を維持し、CAGR 6.04%で成長します。

シリコン・オン・インシュレーターウェーハが勢いを増している理由は?

SOIサブストレートはスタンバイ電力を約25%削減し、モバイルおよびRFの電力予算を満たすため、最速のCAGR 6.42%を記録しています。

政府インセンティブはウェーハサプライチェーンにどのような影響を与えますか?

CHIPSおよび科学法やEUチップス法などのプログラムは、地域のファブ建設を加速させ、ウェーハメーカーの近隣立地を促進し、地域の多様性を拡大します。

大口径ウェーハ生産への新規参入を制限する要因は何ですか?

工場あたり30億〜50億米ドルの設備投資、10〜15年の減価償却サイクル、および厳格な純度仕様が参入障壁を高く維持しています。

2031年まで最も速い成長を示すエンドユーザーセグメントは?

通信インフラが、5Gの高密度化により基地局あたりのシリコン含有量が増加するにつれ、予測CAGR 6.51%でエンドユーザー成長をリードしています。

最終更新日: