ウェーハプローバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

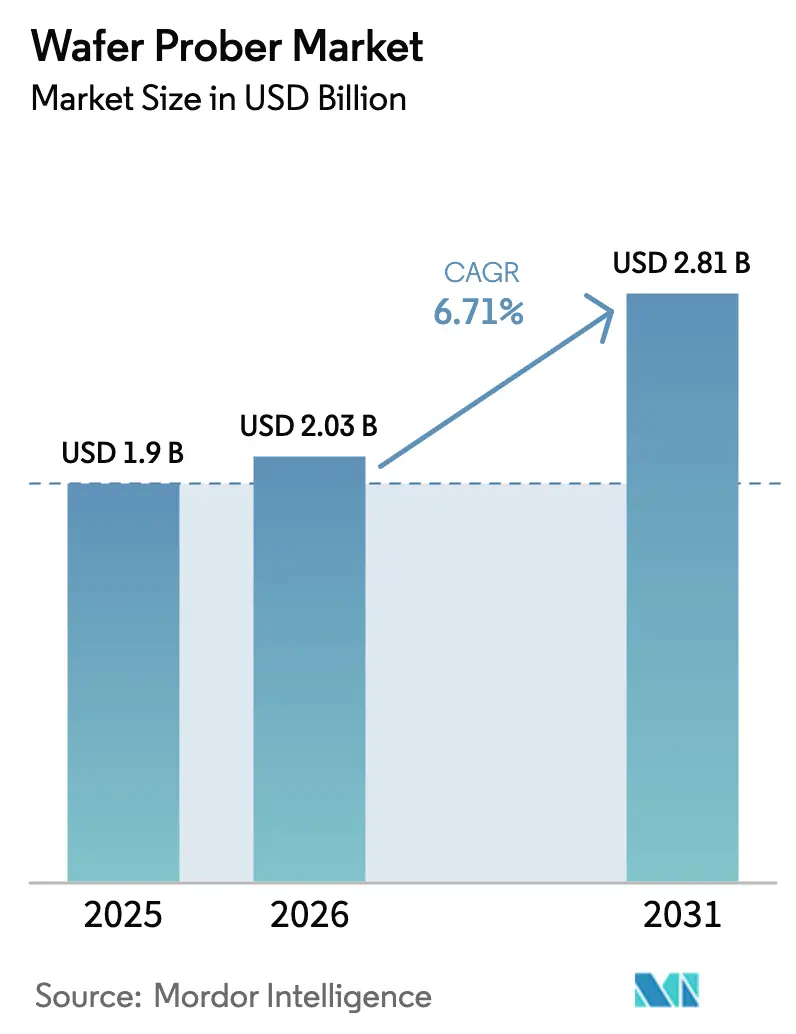

| 市場規模 (2026) | 2.03 十億米ドル |

| 市場規模 (2031) | 2.81 十億米ドル |

| 成長率 (2026 - 2031) | 6.71% CAGR |

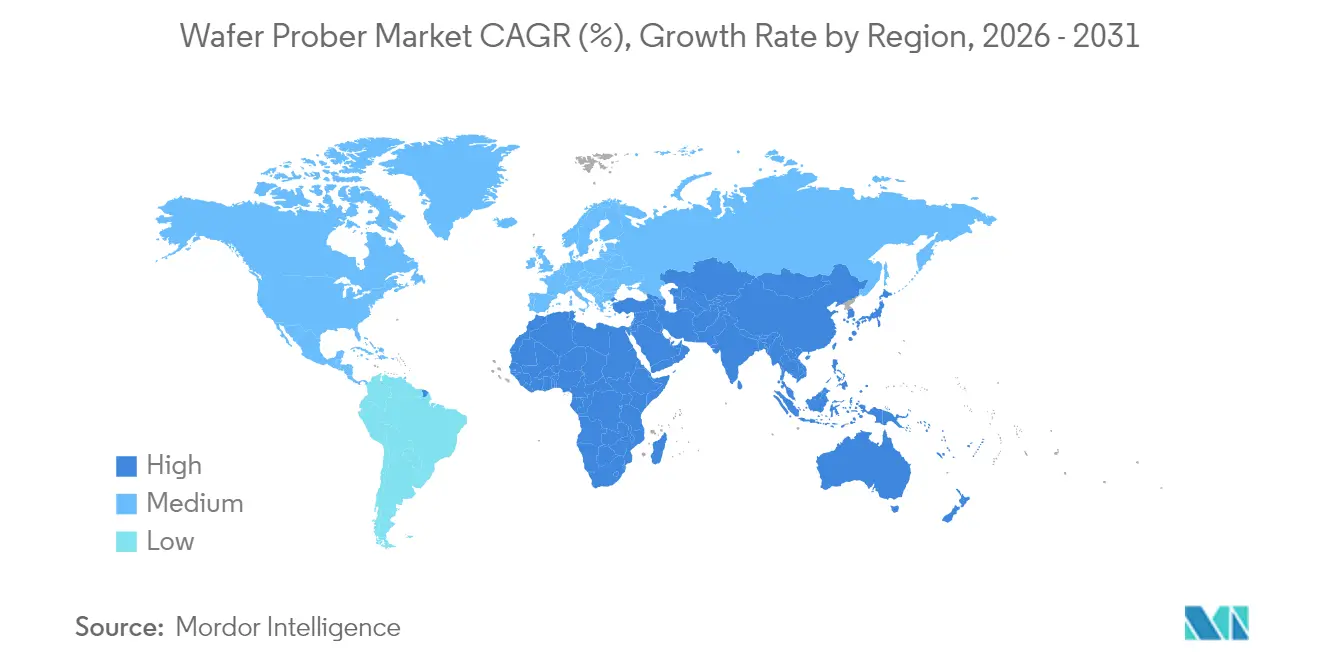

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

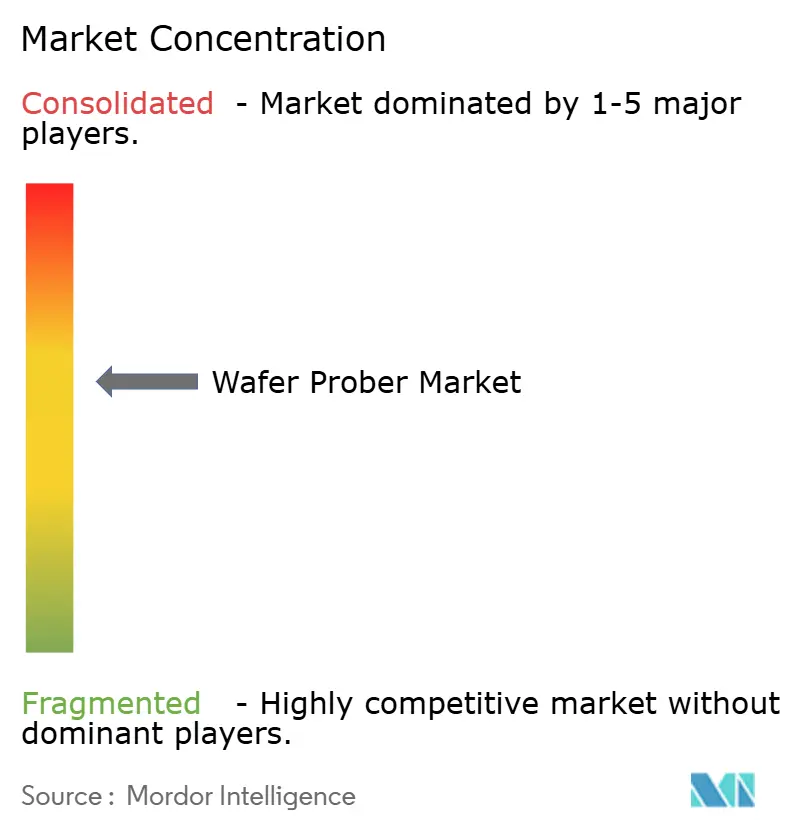

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェーハプローバー市場分析

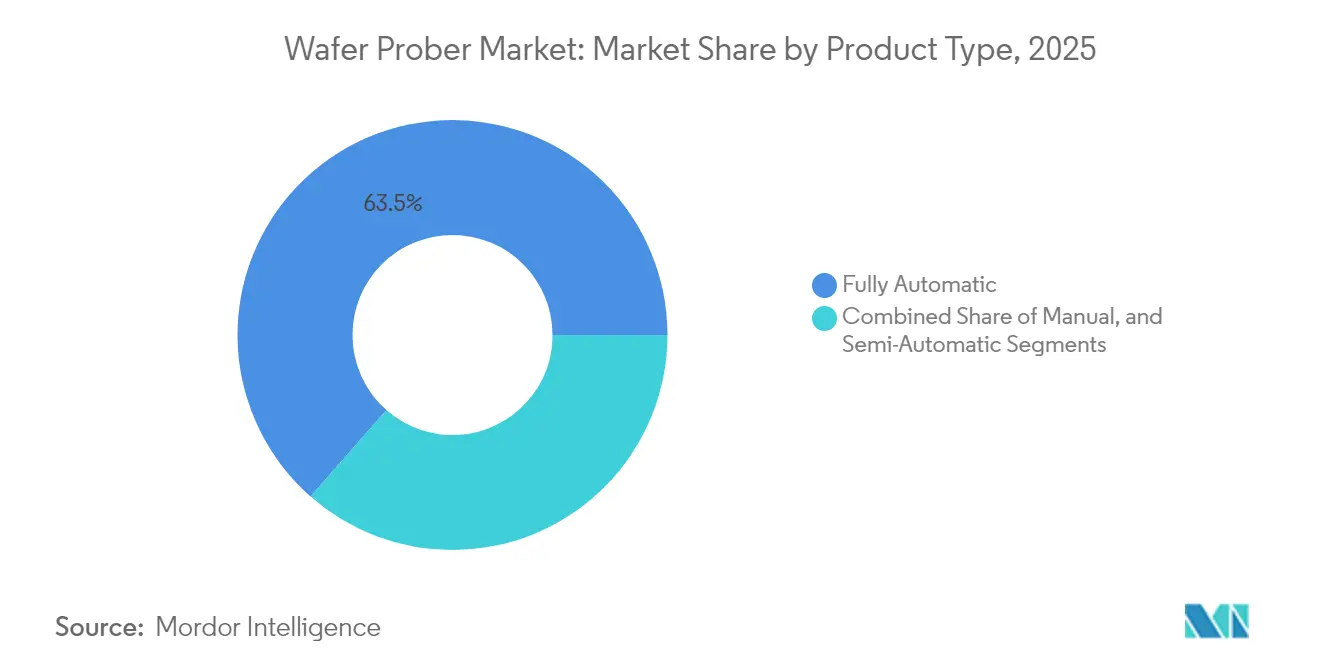

2026年のウェーハプローバー市場規模は20億3,000万米ドルと推定され、2025年の19億米ドルから成長し、2031年には28億1,000万米ドルに達する見通しで、2026年〜2031年にかけて6.71%のCAGRで成長します。この堅調な成長は、半導体セクターの生産能力の向上と、パッケージング前にますます微細化・高性能化するチップを検証する必要性に直結しています。先進パッケージングの大量採用、AIおよび5Gデバイス生産量の急増、より大口径ウェーハフォーマットへの移行がそれぞれ次世代ウェーハプローバーへの需要を強化しています。ベンダーは故障検出へのAI組み込み、予知保全の統合、スループット向上とテストコスト低減のためのプローブカード精度改善で対応しています。全自動セグメントは2024年のウェーハプローバー市場シェアで64.1%をリードしており、ライツアウト製造を目標とする工場全体の自動化プログラムに支えられています。接触式プローバーは依然として日常のテストフロアを支配し87.2%のシェアを保持していますが、非接触RF方式はサブTHzデバイスをサポートするために急速に拡大しています。

レポートの主要ポイント

- 製品タイプ別では、全自動プローバーが2025年のウェーハプローバー市場シェアの63.52%を占め、半自動システムは2031年にかけて9.03%のCAGRで拡大する見込みです。

- 技術別では、接触式ユニットが2025年の収益シェアの86.55%を維持し、非接触方式は2031年にかけて13.56%のCAGRを記録する見通しです。

- 用途別では、ウェーハソート/CPが2025年のウェーハプローバー市場規模の57.62%を占め、研究開発/故障解析は14.22%のCAGRで進展しています。

- ウェーハサイズ別では、200〜300mmのカテゴリーが2025年のウェーハプローバー市場規模の69.72%を占め、300mm超のパネルは18.58%のCAGRで成長する見込みです。

- エンドユーザー別では、ファウンドリが2025年のウェーハプローバー市場規模の45.98%のシェアを占め、研究・学術機関は2031年にかけて14.91%のCAGRを示しています。

- 地域別では、アジア太平洋が2025年のウェーハプローバー市場規模の47.05%でリードし、中東は2031年にかけて11.24%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のウェーハプローバー市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 3D ICおよび先進パッケージングブーム | +2.1% | 世界全体、アジア太平洋に集中 | 中期(2〜4年) |

| AI/5Gデバイス生産量の急増 | +1.8% | 世界全体、北米およびアジア太平洋が主導 | 短期(2年以内) |

| 200mmおよび300mmファブへの移行 | +1.4% | アジア太平洋、中東で新興 | 中期(2〜4年) |

| SiC/GaNパワーデバイスの量産拡大 | +1.2% | 欧州、北米、日本 | 長期(4年以上) |

| 国家チップファブ補助金(米国/EU) | +0.9% | 北米、欧州 | 中期(2〜4年) |

| MEMSマイクロプローブアレイの採用 | +0.7% | 世界全体、アジア太平洋および北米が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

3D ICおよび先進パッケージングブーム

チップレットアーキテクチャとヘテロジニアス統合の広範な採用がテスト要件を再構築しています。マルチダイスタッキングは高密度の垂直インターコネクトと新たな信頼性チェックポイントをもたらし、従来のウェーハプローバー設計では完全に対応できません。プローブカードサプライヤーは現在、大型インターポーザー表面をカバーするために1回のタッチダウンで数千の接点に達する高ピン数MEMSアレイを展開しています。先進パッケージ向けFormFactorのカスタムカードは、複数ダイの同時テストによりテスト時間を短縮しながら信号完全性を保護する方法を示しています。[1]FormFactor、「ウェーハテストの課題とソリューション」、formfactor.com ウェーハプローバー市場は、電力消費の大きいAIアクセラレーターの一貫した測定を確保するために±50mKの安定性を持つ高密度・熱制御プラテンへとシフトしています。

AI/5Gデバイス生産量の急増

AIプロセッサーと5Gチップセットの爆発的な増加により、ファブは歩留まりを犠牲にすることなく1時間あたりはるかに多くのデバイスをテストするよう迫られています。最新のAI SoCは高帯域幅メモリスタックを統合し、プローブパッドをダイの端に追いやり、50µmピッチの均一性を要求します。1ウェーハあたり2秒未満でアライメントを自動校正する全自動プローバーが量産ラインの中核となっています。Semiconductor Engineeringは、AIを中心としたテストにはプローブカード、ハンドラー、ATEレベルでの並列処理が必要であり、これが電流消費とデータロギングの複雑さの両方を高めるパラダイムであると指摘しています。サプライヤーは機械学習ベースのスケジューリングを追加し、ウェーハを最も混雑していないプローバーに誘導することで、総合設備効率を最大化しています。

200mmおよび300mmファブへの移行

ファウンドリとIDMはダイあたりコストを下げるために300mmへのレガシーライン転換を続けています。テキサス・インスツルメンツのテキサス州シャーマンのメガファブは、全自動300mmフローを中心に設計された4棟の新建屋を持つ資本規模の典型例です。これらの大型基板は、300mmスイープ全体で±2µmの平坦度を維持する拡張ステージ移動を持つプローバーを必要とします。ウェーハプローバー市場では、ベンダーが静電真空チャックとインサイチュウェーハマッピングツールをバンドルし、タッチダウン前に反りを検出してピン損傷とダウンタイムを防止しています。

SiC/GaNパワーデバイスの量産拡大

ワイドバンドギャップ材料は600V以上で動作しナノ秒単位でスイッチングするため、テストイベントは高dv/dt過渡現象を捕捉しなければなりません。ベアSiCチップ向けKeysightのダイナミック測定システムは、低インダクタンスフィクスチャへの推進を示しています。これらの材料に最適化されたウェーハプローバーは、同軸ポゴタワー、350°C定格のホットチャック、アーキングを防ぐフィールドアイソレーションシールドを統合しています。ウェーハプローバー市場では、より高い絶縁破壊電圧に対応するプローブカードスペシャリストと連携して、専用パワーデバイスプローバーを提供するニッチ参入企業が見られます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と長い回収期間 | -1.3% | 世界全体、新興市場で最も深刻 | 長期(4年以上) |

| 先進ノードあたりのテスト時間の増加 | -1.1% | 世界全体、先進ファブに集中 | 中期(2〜4年) |

| 精密プローブカードの供給ボトルネック | -0.8% | 世界全体、アジア太平洋が最も影響を受ける | 短期(2年以内) |

| インサイチュリソグラフィステージテストの代替手段 | -0.5% | 北米、欧州、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資と長い回収期間

次世代全自動プローバーは1台あたり300万米ドルを超えることが多く、中小ファブのキャッシュフローを圧迫しています。ノードの複雑化によりプローブカードとデータ分析プラットフォームへの並行投資が強いられるため、設備償却期間が延長しています。EPD Techは7nm未満の生産コストが10億米ドルを超えたと試算しており、ROIの回収期間が24ヶ月を超えています。ウェーハプローバー市場では、メーカーがテスト済みウェーハ単位で支払うリースモデルや購入延期が見られ、設備投資が運用費用にシフトしています。

先進ノードあたりのテスト時間の増加

微細化のたびに電気的に検証すべきダイ機能が増加し、ベクターセットが長くなり、ATEメモリに負荷がかかります。Tessolveは、マルチギガヘルツクロックレートとマルチチップモジュールトポロジーが実動作速度での機能テストを必要とし、ウェーハプローブ時間を押し上げると指摘しています。プローバーメーカーは高度な熱制御と高速ステッピングモーターで対抗していますが、根本的なベクター数の問題は残っています。新しい故障モデルアルゴリズムがカバレッジを短縮しない限り、ダイコストに占めるテストコストの割合が上昇し、設備更新サイクルが遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:全自動ソリューションがリードを拡大

全自動クラスは2025年のウェーハプローバー市場シェアの63.52%という圧倒的なシェアを保持し、8.91%のCAGRを記録する見込みです。ベンダーはロボットウェーハローダー、ビジョンガイドアライメント、ファブMESシステムとシームレスに接続するSECS/GEMインターフェースを組み込んでいます。SEMICON Chinaの製品革新賞を受賞したSEMISHARE A12ステーションは、WAT、CP、RFスイープ全体で1µm未満のステップサイズ精度を示しています。韓国と台湾の省力化ファブは24時間フリート運用をスケジュールし、稼働率を90%以上に引き上げています。

半自動ユニットは、サイクルタイムよりも柔軟性が重視される中量産品ラインでの地位を維持しています。手動プローブは出荷台数は少ないものの、迅速なパッドアクセスが自動ウェーハ交換速度を上回る大学の研究室や初期デバイス特性評価において定番であり続けています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

技術別:非接触方式の勢いが増す

接触式プローブは成熟したプローブカードエコシステムと実証済みの電気的性能により、2025年の収益の86.55%を占めています。しかし非接触方式は13.56%のCAGRを記録し、現在最も注目される研究開発の焦点となっています。IEEE Transactionsの研究では、物理的なピンなしで0Hz〜340GHzの連続カバレッジを提供する誘電体導波管カプラーが説明されています。RFオーバーエア方式はプローブマーク損傷を回避し、より多くの再プローブサイクルを可能にするため、脆弱な化合物半導体ウェーハにとって大きなメリットとなります。

プローブカードリーダーは、電源レールには垂直MEMSスプリング、同一カード上のミリ波ネットには非接触カプラーを組み合わせたハイブリッド製品で対応しています。6Gプロトタイプが100GHzを超えるにつれ、ウェーハプローバー市場では1回のタッチダウンでDCパラメトリクスと遠距離場放射スイープを実行するパイロットセルが見られます。

用途別:研究開発/故障解析が量産を上回る成長

ウェーハソート/回路プローブは2025年支出の57.62%を生み出し、大量生産ファブの出力に直結しています。しかし、研究開発/故障解析のニッチ分野は、細粒度の診断を必要とするチップレットと3D構造の台頭を背景に14.22%のCAGRで加速しています。Microelectronics Reliabilityは、プローバーでの電気的故障分離によって誘導されることが多いHBMスタックのイメージングにナノCTスキャンを使用することを記録しています。

故障解析ラボは、断面顕微鏡に対応する熱ステージとマイクロポジショナーを備えた高精度手動または半自動プローバーをますます購入しています。これらの投資は次世代AIアクセラレーターとフォトニクスICの設計デバッグループを短縮し、テスト支出を製品開発サイクルの早期に効果的にシフトさせています。

ウェーハサイズ別:300mm超/パネルトレンドが加速

200〜300mmセグメントは主流デバイスの基盤であり続け、2025年のウェーハプローバー市場規模の69.72%を占めています。その設置ベースは東アジア全域の成熟ノードロジック、DRAM、イメージセンサーラインと一致しています。しかし、300mm超または大面積パネルフォーマットはパワーデバイスおよび先進ロジックプログラムに牽引されて18.58%のCAGRを記録しました。テキサス・インスツルメンツの拡張された米国ファブは300mmフローを活用してトランジスタあたりコストを低下させています。

プローバーOEMは現在、薄ウェーハの反りに対応し、パネルレベルディスプレイに対応するために350mmを超える真空ステージを設計しています。ウェーハプローバー市場では、同一ロボットアームで300mm円形ウェーハと510×515mmガラス基板を切り替えられるパネルプローバーの早期フィールドトライアルが見られ、製品ミックスの変化に対して設備投資を保護しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:研究機関が存在感を高める

ファウンドリは2025年の収益の45.98%を維持し、世界のウェーハ総生産量に占めるシェアを反映しています。ハイミックス・大量生産の受託製造は、統計的プロセス制御に供給する同一の全自動プローバーを大量に必要とします。

しかし、研究・学術機関の支出は2031年にかけて14.91%のCAGRで増加する見込みです。UCデービスを中心とする2億8,500万米ドルのSMART USA研究所は、連邦政府支援による研究室アップグレードの典型例です。新たな助成金プログラムにより、大学はキャンパス内パイロットラインに最先端のプローブツールを購入でき、将来の人材スキルを育成しています。統合デバイスメーカーは社内フリートの更新を続け、IBMのブロモントハブなどのOSATは先進パッケージング前の既知良品ダイのテスト能力を拡大しています。

地域分析

アジア太平洋は2025年のウェーハプローバー市場規模の47.05%を占め、台湾、韓国、中国本土の密集したファブクラスターに支えられています。TSMCだけで2024年第4四半期の収益の74%が7nm以下のジオメトリから生み出されており、最先端ノードへの地域的な傾向を強化しています。地域政府は税制優遇と電力補助金を提供してさらなる能力増強を促し、国内プローブカードベンダーは供給リードタイムを短縮しています。

中東・アフリカは11.24%のCAGRで最も速い成長軌道を示しており、サウジアラビアの1,000億米ドルのAlatイニシアチブは2030年までに少なくとも50のデザインハウスを目標としています。UAEは自由貿易区インセンティブで企業を誘致しており、TSMCがアリゾナモデルを踏襲したUAEサイトを検討しているとの報告があります。AIおよび防衛チップへの地域需要は、200mmスタートアップラインに最適化された中級プローバーを備えたグリーンフィールドラボへの投資につながっています。

北米はCHIPS法の527億米ドルと300mm重点の研究開発センターのパイプラインから恩恵を受けています。アリゾナ州立大学リサーチパークは前工程製造と先進パッケージングの主力テストベッドを誘致します。欧州は欧州チップス法を通じて自律性を追求し、ドイツ、フランス、アイルランドのプローブ能力を近代化する助成金を配分しています。これらのイニシアチブは総じてアジアからの輸入依存を抑制し、ウェーハプローバー市場の収益基盤を多様化することを目指しています。

競合環境

ウェーハプローバー市場はTokyo Electron、Advantest、FormFactorの間で安定した競争が続く中程度の集中度を示しています。Tokyo Electronはロボティクスの専門知識を活用して、フォトニクスウェーハに不可欠な0.5µm未満のアライメント再現性を実現しています。AdvantestはTechnoprobeとFormFactorに少数株主として出資し、プローブカードとプローバーを組み合わせたソリューションを共同開発するエコシステムモデルを追求しています。

戦略的協業は、光結合ユニットとRFオーバーエアを融合させ、大量のAIデータセンタートラフィック成長を対象とするシリコンフォトニクスおよびコパッケージドオプティクステストセルに焦点を当てています。FormFactorは自動車OEMが要求するコールドスタートテストを可能にする−40°C〜+150°Cサイクリング対応の熱制御アークを提供しています。

ベンダーはAIを差別化要因としても位置付けています。Computers and Industrial Engineeringの研究では、ハードストップが発生する前に異常なプローブ動作を検出するグラフ自己教師あり学習が詳述されています。[4]Tran Hong Van Nguyen、「半導体プローブカードの予防保全」、doi.org 予測アルゴリズムは平均修復時間を短縮し、ファブが厳密に監視するスループット指標を向上させます。MPI Corporationなどの中堅サプライヤーは専門プローブカードユニットを成長させ、2024年にはその事業から56.4%の収益シェアを報告しています。

ウェーハプローバー産業リーダー

Tokyo Electron Limited

Advantest Corporation

FormFactor, Inc.

Accretech (Tokyo Seimitsu)

Technoprobe S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:SEMIは、高性能コンピューティング需要に牽引され、2025年の世界のファブ装置支出が前年比2%増の1,100億米ドルに達すると予測しています。

- 2025年2月:AdvantestはGDDR7、LPDDR6、DDR6プラットフォームをサポートするT5801超高速DRAMテスターを発表しました。

- 2025年1月:Advantest Corporationは、高性能コンピューティング半導体のウェーハレベルテストを目標に、TechnoprobeおよびFormFactorと戦略的パートナーシップと少数株主投資を形成しました。

- 2025年1月:バイデン・ハリス政権は、300mm前工程製造と先進パッケージングに焦点を当てたCHIPS for America研究開発第3旗艦施設にアリゾナ州立大学リサーチパークを選定しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ウェーハプローバー市場を、ダイが個片化・パッケージングされる前に前工程および中工程ファブまたはテストフロアで半導体ウェーハを電気的にプローブする、新規製造された独立型または統合型のすべての機械と定義しています。これらのシステムは手動、半自動、全自動の構成にわたり、接触式および新興の非接触式プローブ技術をカバーしています。

調査範囲の除外事項:再生プローバー、プローブカード、パッケージ済みデバイスハンドラーは、ベースラインを純粋にオリジナル装置の収益に絞るため、調査範囲外としています。

セグメンテーション概要

- 製品タイプ別

- 手動

- 半自動

- 全自動

- 技術別

- 接触式

- 非接触式/RFオーバーエア

- 用途別

- ウェーハソート/CP

- パッケージレベル最終テスト

- 研究開発/故障解析

- ウェーハサイズ別

- 150mm以下

- 150〜200mm

- 200〜300mm

- 300mm超(450mm、パネル)

- エンドユーザー別

- ファウンドリ

- IDM

- OSAT

- 研究・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、台湾、米国、ドイツのIDMおよびOSATの装置エンジニア、フィールドサービススペシャリスト、調達担当者にインタビューを実施しました。これらの対話により、稼働パターン、プローブカード交換サイクル、価格分散が検証され、公開データの空白が埋められ、実際の製造現場の状況に基づいて仮定が固定されました。

デスクリサーチ

SEMI、世界半導体市場統計、地域税関ポータルなどの機関からの公開データを起点として、ウェーハ出荷量と装置の平均販売価格を算出しました。Questelの特許分析によりRFオーバーエアプローブの普及ペースを追跡し、学術誌はテスト強度を形成する故障率ベンチマークを提供しました。企業の10-K、投資家向け資料、展示会プレゼンテーションはエンドユーザーグループ別の出荷内訳を提供しました。D&B HooversやDow Jones Factivaなどの有料資産は競合マッピングを充実させました。ここで挙げたソースは例示であり、クロスチェックと明確化のために多数の追加的な公開・有料参考資料が活用されています。

市場規模算出と予測

四半期ウェーハ投入量、テスト浸透率、1,000ウェーハあたりの典型的なプローバー台数を結びつけるトップダウン再構築が最初のビューを構築し、その後ベンダー出荷量のサンプルボトムアップ積み上げとサンプリングされたASP×数量プルによって妥当性が確認されました。主要変数には、新規300mm能力増強、7nm未満の先進ノードミックス、ウェーハあたりの平均テスト時間、OSATの設備投資パイプライン、地域別装置輸入関税が含まれます。設備投資弾力性に関する一次調査コンセンサスに基づく多変量回帰が各ドライバーを予測し、2025〜2030年の軌跡を生成します。ベンダーの開示が断片的な場合、頑固なギャップは地域ファブ市場シェアを用いた比例配分によって補完されました。

データ検証と更新サイクル

アウトプットは2名のアナリストによるレビューを経て、異常フラグが再コンタクトを促し、最新のSEMI出荷フラッシュとの差異が5%を超える場合は承認前に調整されます。モデルは12ヶ月ごとに更新され、主要なファブ発表や輸出規制の変更が生じた際には中間更新が行われるため、クライアントは常に最新の較正済みビューを受け取ります。

MordorのウェーハプローバーベースラインがなぜI信頼性を持つか

企業が異なる装置ミックスを選択したり、異なるASPラダーを適用したり、時代遅れのウェーハ投入量曲線に予測を固定したりするため、公表値はしばしば乖離します。

ここでの主要なギャップ要因は、(a)一部の出版社が再生ユニットをバンドルしていること、(b)アジアの価格侵食を無視した均一なグローバルASPを適用していること、(c)当チームが把握する年央のファブ能力急増を見逃す更新サイクルに起因しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 19億米ドル(2025年) | ||

| 24億3,000万米ドル(2023年) | グローバルコンサルタントA | 再生ツールを含む、単一ASPラダーを使用 |

| 15億米ドル(2024年) | 地域コンサルタントB | 非接触式プローバーを除外、一次検証が限定的 |

| 19億米ドル(2024年) | 業界誌C | 2022年のウェーハ生産量に基づく予測、ファブ拡張オーバーレイなし |

この比較は、調査範囲の純粋性、リアルタイムの能力追跡、年次更新を組み合わせることで、当社の数値がバランスの取れた中間点に位置し、意思決定者に信頼性と透明性の高い出発点を提供することを示しています。

レポートで回答される主要な質問

ウェーハプローバー市場の現在の価値はいくらですか?

ウェーハプローバー市場は2026年に20億3,000万米ドル相当であり、2031年までに28億1,000万米ドルに向けて6.71%のCAGRで推移しています。

ウェーハプローバー需要でリードしている地域はどこですか?

アジア太平洋が世界収益の47.05%で支配しており、台湾、韓国、中国、日本の密集したファブクラスターに支えられています。

全自動プローバーがシェアを拡大している理由は何ですか?

全自動システムは労働力需要を削減し、ライツアウトファブと統合し、AIおよび5Gチップの高スループットテストをサポートしており、2025年に63.52%のシェアを保持しています。

300mm超のウェーハフォーマットは装置ニーズにどのような影響を与えますか?

より大型の基板はベンダーに広いストローク移動とより厳密な平坦度を持つステージの設計を迫り、2031年にかけて300mm超プローバーの18.58%のCAGRを牽引しています。

ウェーハプローブにおいてAIはどのような役割を果たしていますか?

AIはテストスケジューリングを最適化し、プローバーのメンテナンスイベントを予測し、故障カバレッジを改善することで、テスト時間と計画外ダウンタイムを削減しながら歩留まりを向上させます。

最も速い成長を示す新興セグメントはどれですか?

先進パッケージングの複雑化により開発初期段階でより深い診断が求められるため、研究開発・故障解析セグメントが14.22%のCAGRで拡大しています。

最終更新日: