プライム研磨ウェーハ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

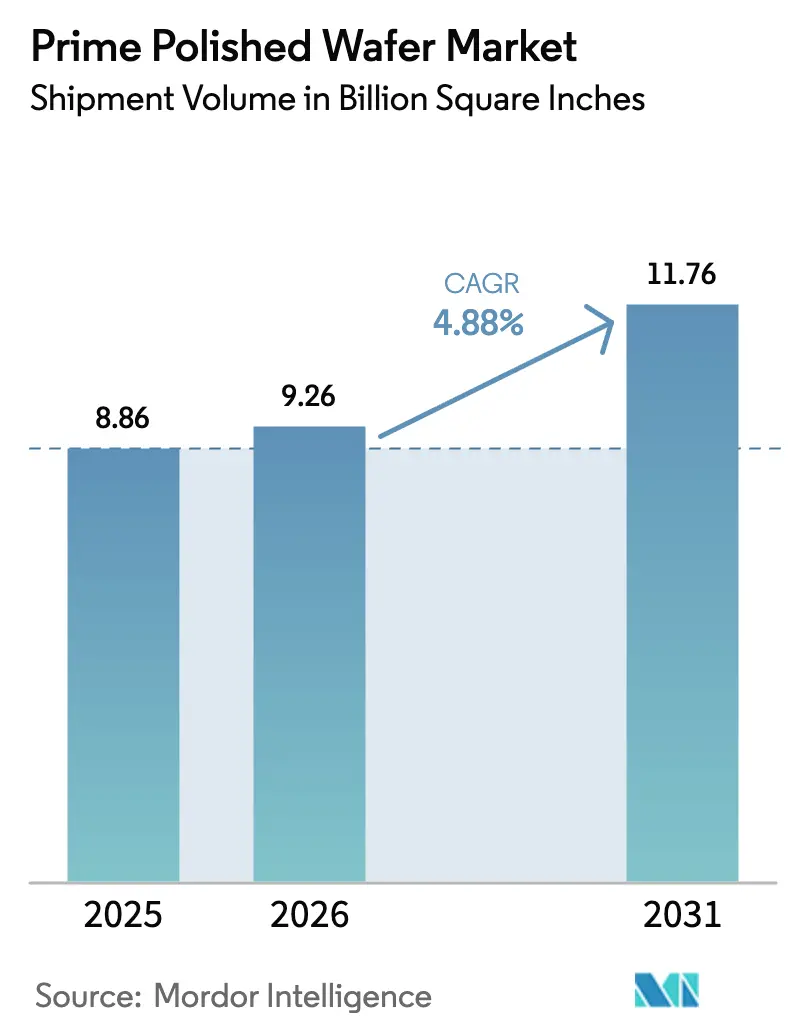

| 市場取引高 (2026) | 9.26 Billion Square Inches |

| 市場取引高 (2031) | 11.76 Billion Square Inches |

| 成長率 (2026 - 2031) | 4.88% CAGR |

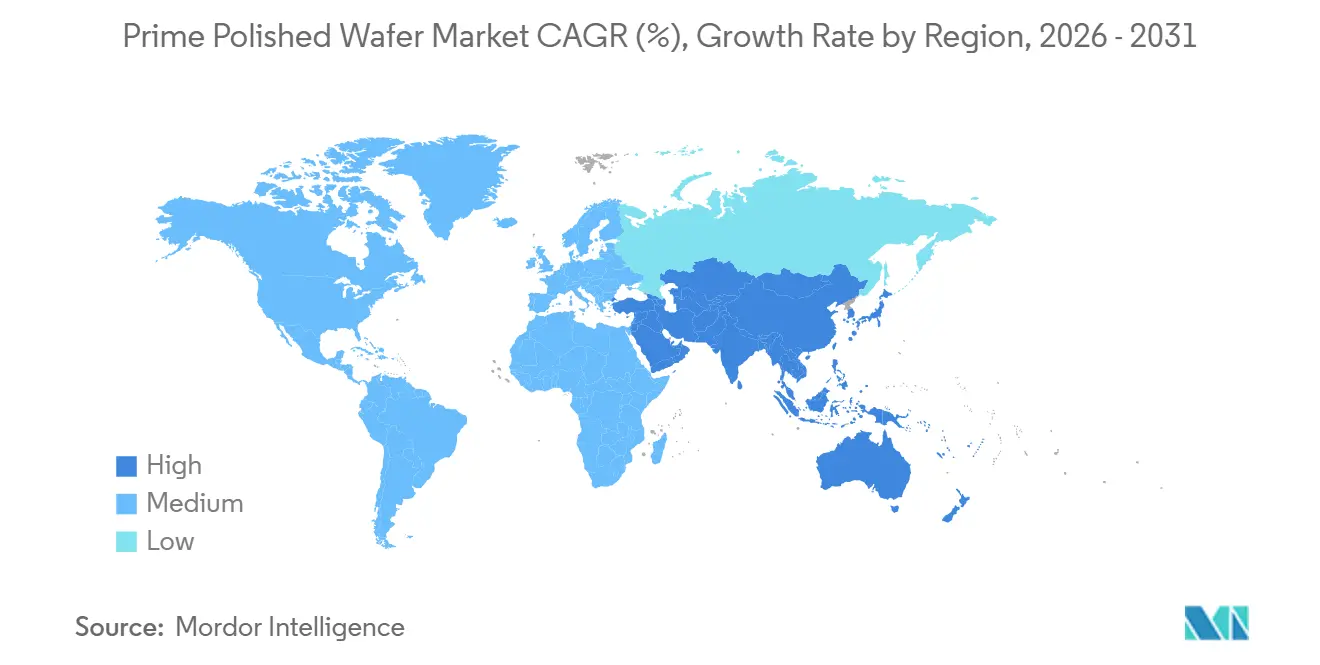

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプライム研磨ウェーハ市場分析

プライム研磨ウェーハの市場規模は、2025年に88億6,000万平方インチ、2026年に92億6,000万平方インチと予測され、2026年から2031年にかけてCAGR 4.88%で成長し、2031年までに117億6,000万平方インチに達する見込みです。半導体メーカーは、先端ロジックノード、自動車の電動化、および高帯域幅メモリに向けて資本を再配分しており、これらはいずれも従来のコンシューマーエレクトロニクスの更新サイクルよりもはるかに急速にウェーハ表面積を消費します。ファウンドリーの3nm以下プロセス技術への移行と、シリコン貫通ビア(TSV)パッケージングの立ち上げが相まって、プライム研磨ウェーハ市場をすでに支配している300mm径クラスへの需要が集中しています。アジア太平洋地域の受託製造基盤により、同地域はリーダーシップの地位を維持しており、米国と欧州はコスト上のペナルティを伴いながらも、インセンティブパッケージを活用して戦略的な国内生産能力の確保を進めています。各300mm高純度インゴットラインには200万米ドルから500万米ドルの費用がかかり、認定に最大2年を要することから、サプライヤーは新たな結晶成長投資に対して慎重な姿勢を維持しています。

主要レポートのポイント

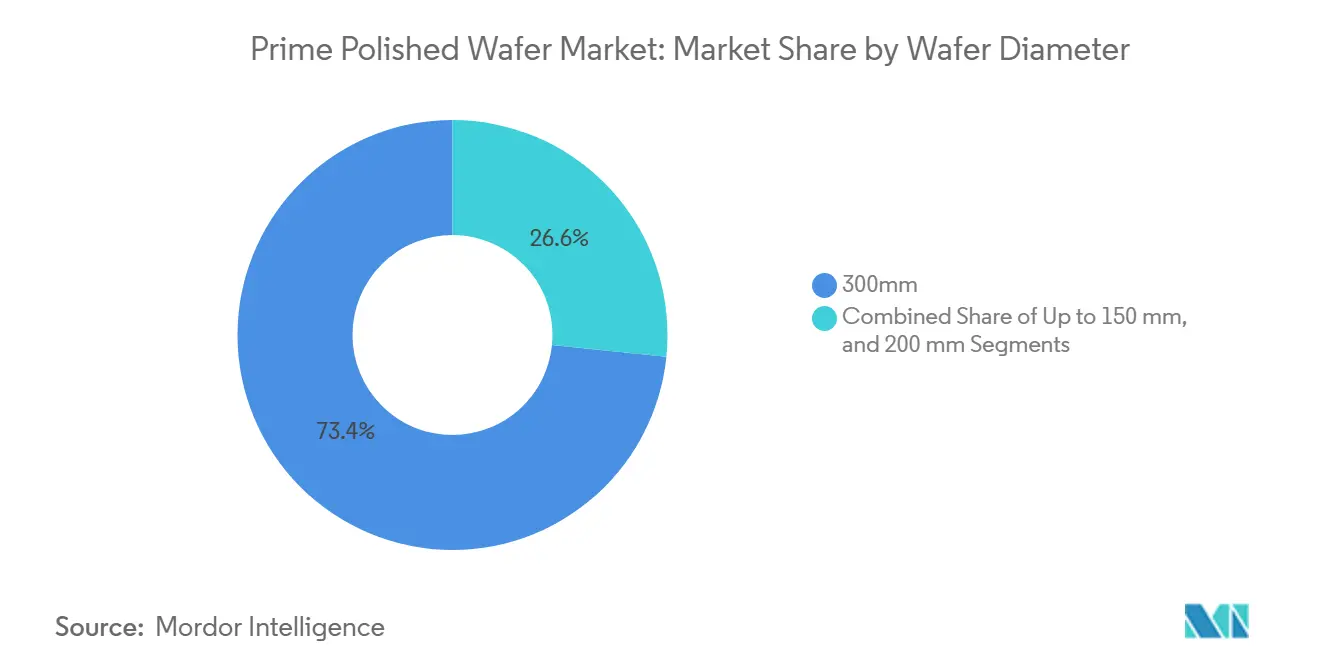

- ウェーハ径別では、300mmクラスが2025年のプライム研磨ウェーハ市場シェアの73.39%を占めました。同セグメントは2031年にかけてCAGR 5.55%で拡大する見込みです。

- 半導体デバイスタイプ別では、ロジックが2025年のプライム研磨ウェーハ市場規模の44.84%を占め、同セグメントは2031年にかけてCAGR 4.9%で成長しています。

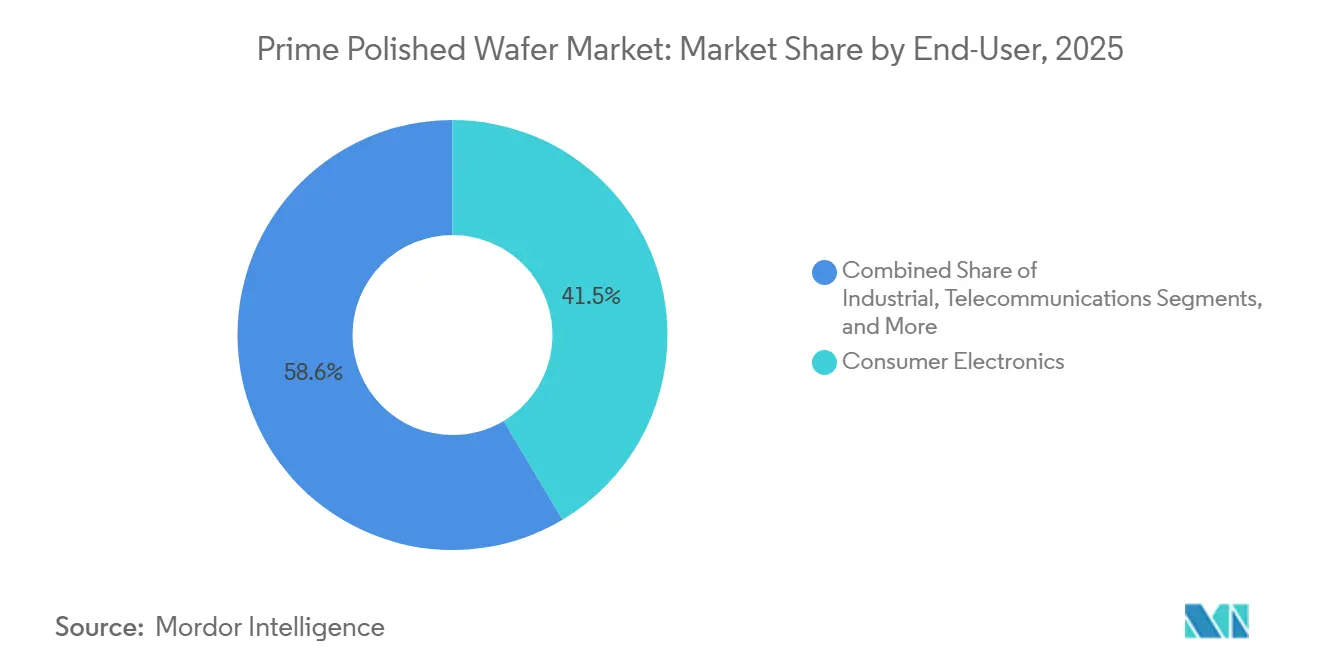

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年の需要の41.45%を占めました。自動車は最も成長の速いエンドユーザーであり、2031年にかけてCAGR 5.39%で拡大しています。

- 地域別では、アジア太平洋がメモリデバイス向けシリコンウェーハ市場規模の81.39%のシェアで2025年に首位を占め、2031年にかけてCAGR 5.21%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルプライム研磨ウェーハ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV普及の拡大と800V車両プラットフォームへのシフト | +1.2% | グローバル(中国、欧州、北米が主導) | 中期(2〜4年) |

| 800V充電インフラの急速な整備 | +0.9% | 欧州と中国が先行、北米が台頭 | 中期(2〜4年) |

| シリコンに対する高温・高周波性能上の優位性 | +0.8% | グローバルの産業・自動車分野 | 長期(4年以上) |

| ワイドバンドギャップファブへの政府インセンティブ | +0.7% | 北米、欧州、日本、中国 | 短期(2年以内) |

| 中国におけるSiCサプライチェーンの垂直統合化の台頭 | +0.5% | 中国、アジア太平洋への波及 | 中期(2〜4年) |

| 欠陥密度を低減する200mmバルク成長の新たなブレークスルー | +0.4% | 日本および米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV普及の拡大と800V車両プラットフォームへのシフト

800ボルトアーキテクチャを採用する電気自動車は、シリコンカーバイド(SiC)トラクションインバーターを必要とし、シリコンデバイスと比較して1台あたりのプライム研磨ウェーハ消費量がはるかに大きくなります。Wolfspeedが2025年9月に商業用200mm SiCを発売したことで、ウェーハ1枚あたりのチップ数が約85%増加しましたが、7〜14日の結晶成長サイクルにより供給はいまだにボトルネックとなっています。[1]Wolfspeed、「次世代800V EVトラクションインバータープラットフォームに走行距離と耐久年数を追加する」、wolfspeed.com 複数の主要自動車メーカーがすでに最大1,200V定格のSiC MOSFETを認定しており、需要は確実に上昇しています。

800V充電インフラの急速な整備

欧州と中国は、整流および力率改善用のSiCモジュールを搭載した150〜350kWの充電スタンドを数千基追加しています。各超急速充電器には複数の200mmウェーハが必要であり、プライム研磨ウェーハ市場に二次的な需要を生み出しています。補助金が設置スケジュールを加速させ、サプライヤーが新たなブール(結晶棒)容量を追加する能力を圧迫しています。

シリコンに対する高温・高周波性能上の優位性

SiCの3.26eVバンドギャップ、4.9 W cm⁻¹ K⁻¹の熱伝導率、およびシリコンの10倍の電界強度により、デバイスはジャンクション温度200°C超および100kHz超のスイッチングで動作可能です。システムレベルの効率向上、冷却オーバーヘッドの低減、受動部品点数の削減により、シリコンと比較して最大10倍のウェーハコストプレミアムを相殺します。そのため、産業用ドライブや再生可能エネルギー用インバーターはSiCの採用を前倒しで進めています。

ワイドバンドギャップファブへの政府インセンティブ

米国のCHIPS法(527億米ドル)、EUチップス法(430億ユーロ〜470億米ドル)、日本の2兆円パッケージ(130億米ドル)、および中国の475億米ドルのICファンドフェーズIIIが合わさり、新たなワイドバンドギャップラインの資本コストを20〜35%低減します。[2]european-chips-act、「USA_Semiconductor_Legislation」、european-chips-act.com Wolfspeed、GlobalWafers、SK Siltronはすでに助成金を確保しており、ファブの投資回収期間を短縮し、近期の設備容量発表を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 200mmサブストレートの供給不足 | -0.6% | 北米および欧州で深刻 | 短期(2年以内) |

| パッケージングに起因する熱機械的ストレス | -0.4% | グローバルの自動車・産業分野 | 中期(2〜4年) |

| 資本集約的な結晶成長装置 | -0.3% | グローバル | 長期(4年以上) |

| SiCカーフ廃棄物のリサイクル課題 | -0.2% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

200mmサブストレートの供給不足

200mm SiCブールは長い成長時間と専用炉を必要とします。自動車OEMが複数年契約を締結するにつれ、小規模顧客向けのサブストレートリードタイムは40週を超え、プライム研磨ウェーハ市場の残りの参加者は割り当て確保に奔走しています。

パッケージングに起因する熱機械的ストレス

SiCダイ、サブストレート、および封止材間の熱膨張係数の不一致により、自動車向け1,000サイクルストレステストにおいてデラミネーションリスクが生じます。銀焼結ダイアタッチとセラミックベースにより故障を軽減できますが、デバイス1個あたり5〜15米ドルのコストが加算され、認定サイクルが長期化するため、ウェーハ需要の立ち上がりが遅延します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ径別:先端ノードが300mmの優位性を牽引

300mmクラスは2025年のプライム研磨ウェーハ市場シェアの73.39%を占め、2031年にかけてCAGR 5.55%で成長する見込みです。TSMCの2026年向け560億米ドルの設備投資計画(そのうち70〜80%が3nm以下のロジックに充当)は、大口径処理への絶え間ないシフトを裏付けています。高帯域幅メモリとAIアクセラレーターが従来のワークロードと比較してサーバー1台あたり4〜8倍のウェーハ面積を必要とするため、この径のプライム研磨ウェーハ市場規模は拡大し続けるでしょう。Intelの1,650億米ドルのアリゾナ「ギガファブ」クラスターとGlobalWafersのテキサスラインは地域的な冗長性を加え、国内コンテンツ規則を満たしながら新たな物流ハブを創出しています。

200mmセグメントは、アナログ、混合信号、およびパワーデバイス、特に小口径が経済的に有利なSiC MOSFETにとって依然として不可欠です。OkmeticのフィンランドでのエクスパンションとWolfspeedの200mm SiCウェーハは、主流シリコンと特殊用途の両方のニーズに対応するサプライヤーのデュアルトラック戦略を示しています。150mm以下のフォーマットは減少していますが、レガシー自動車用マイクロコントローラーおよびRF GaAsデバイスでは依然として使用されています。結晶成長のブレークスルーにより欠陥密度が低下するにつれ、200mm SiCの供給は2028年以降に緩和される可能性がありますが、近期の供給不足により価格は高止まりし、ファブ間でのマルチソーシング行動が強化されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

半導体デバイスタイプ別:ロジックがAI主導の消費をリード

ロジックデバイスは2025年のプライム研磨ウェーハ市場規模の44.84%を消費しており、これはAIアクセラレーターと分解されたチップレットアーキテクチャが完成パッケージ1個あたりのウェーハ数を増加させていることを反映しています。TSMCは、5nm以下のノードが2025年第4四半期のウェーハ収益の63%を生み出したと示しており、先端ジオメトリへの継続的な移行の証拠となっています。グローバルのシリコン貫通ビア(TSV)容量の70%を消費する高帯域幅メモリは、サブストレート供給をさらに逼迫させ、セグメント間の競争を激化させています。

ウェーハ容量がロジックおよび特殊デバイスに不均衡に占有されているため、DRAMおよびNANDの絶対量は依然として大きいにもかかわらず、メモリの相対的シェアは低下しています。データセンタートランシーバーが300mmフォトニクスプラットフォームで製造された800Gbおよび1.6Tbリンクに移行するにつれ、プライム研磨ウェーハ市場においてより小さなスライスを占めるディスクリートパワーおよびオプトエレクトロニクスは急速に拡大しています。Tower Semiconductorは2025年のシリコンフォトニクス収益を2億2,800万米ドルに倍増させており、付加価値の高い表面処理およびウェーハボンディングへの新規参入機会を浮き彫りにしています。

エンドユーザー別:自動車がコンシューマーエレクトロニクスの成長を上回る

コンシューマーエレクトロニクスは2025年の需要の41.45%を占めましたが、スマートフォンの買い替えサイクルの長期化により、ウェーハ需要の増分成長は頭打ちとなっています。対照的に、自動車の半導体コンテンツは2030年までに電気自動車1台あたり1,000米ドルに向かっており、2031年にかけてCAGR 5.39%でSiC需要を牽引しています。[3]NITI Aayog、「グローバルバリューチェーンへのインドの参加を推進する自動車産業」、niti.gov 各800V EVには4〜6個のSiC MOSFETダイが搭載されており、ウェーハ集約度を大幅に高めています。

産業・再生可能エネルギーセクターもエネルギー損失と冷却オーバーヘッドを削減するためにワイドバンドギャップデバイスを採用しています。5GおよびオプティカルバックホールへのTelecommunications(通信)のアップグレードにより、RFフロントエンドおよびフォトニクスの消費が拡大しています。これらの高信頼性ニッチ市場はサプライの継続性を重視しており、コンシューマー市場の低迷時でもプライム研磨ウェーハ市場を安定させる複数年契約の締結を促しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年にグローバルのプライム研磨ウェーハ出荷量の81.39%を占め、2031年にかけてCAGR 5.21%で成長する見込みです。TSMC、Samsung、SK Siltronなどの地域大手は、フロントエンド、パッケージング、テストを束ねた深く統合されたクラスターの拡張を続けています。中国のSMICは2026年に月産4万枚の12インチ換算ウェーハを追加し、輸出規制にもかかわらず95.7%の稼働率を達成しました。中国の475億米ドルのICファンドフェーズIIIの補助金が国内SiCサプライチェーンを支えています。

北米は390億米ドルのCHIPSインセンティブを活用し、数十年にわたるオフショアリングを逆転させています。GlobalWafersの35億米ドルのテキサス工場、Intelのアリゾナギガファブ、WolfspeedのSiCメガ施設が合わさり、プライム研磨ウェーハの需要において地域全体の急増を牽引しています。メキシコの組立・テストにおける役割の拡大が下流の需要を追加しています。

欧州は先端ロジックにおいてファブ制約が残るものの、戦略的材料において優位性を発揮しています。STMicroelectronicsはイタリアでのSiCスケールアップに29億ユーロ(32億米ドル)を確保し、300mm自動車向け容量を地域化するTSMC主導のドレスデンファブの可能性についての議論が続いています。SoitecとSiltronicは地域に根ざしたSOIおよび高平坦度サブストレートを提供し、プライム研磨ウェーハ市場のバリューチェーンにおける欧州の存在感を維持しています。南米および中東・アフリカ全域での新興投資は、エンドマーケットに近い自動車・産業顧客にサービスを提供する成熟ノードファブを優先しています。

競合環境

プライム研磨ウェーハ市場は中程度の集中度を示しており、Shin-EtsuとSUMCOが世界出荷量の約50%を供給していますが、顧客はデュアルソーシングにより依存度を軽減しています。3nm以下ノード向けの0.15µm以下の先端平坦度仕様により、最高水準のサプライヤーには10〜15%の価格プレミアムが認められています。

戦略的な地理的多様化が進行中です。GlobalWafersのテキサスおよびSK Siltronのミシガン州SiCサイトが米国のサプライを支え、TSMCの日本熊本エクスパンションおよびドレスデンでの合弁事業の可能性が台湾以外での冗長性を確保しています。容量は顧客の前払いに裏付けられた複数年契約を通じてますます割り当てられており、Tower Semiconductorのシリコンフォトニクス生産量の70%以上が2028年まで確保されています。

技術競争は、ウェーハ間ボンディング、TSV、およびヘテロジニアス統合向けの表面処理にシフトしており、これらの分野では小規模な特殊プレーヤーがスケールリーダーを上回るイノベーションを発揮できます。SICCや杭州晶盛機電(Hangzhou Crystal Silicon)などの中国参入企業が補助金に支えられた拡大のもとで国内市場シェアを獲得しており、2028年以降に日本および欧州の既存企業から200mm SiC需要を再分配する可能性があります。

プライム研磨ウェーハ産業リーダー

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Intelは、ハイエンドサーバーCPUの30〜36週のリードタイムを緩和し、Intel Foundry Servicesを加速するために70億米ドルの外部投資を確保しました。

- 2026年2月:TSMCは2026年向けに記録的な560億米ドルの設備投資を確約し、第2熊本施設を170億米ドルで改良し、2027年末までに3nmの量産を達成する予定です。

- 2026年2月:SMICは、前年に5万枚を追加した後、2026年に月産12インチ換算ウェーハをさらに4万枚追加すると発表し、95.7%の稼働率を維持しています。

- 2026年1月:GlobalWafersは、米国ファブの主要供給源である35億米ドルのテキサス施設のフェーズ2拡張を準備しました。

グローバルプライム研磨ウェーハ市場レポートの調査範囲

プライム研磨ウェーハ市場は半導体産業の重要なコンポーネントであり、幅広い半導体デバイスの基盤として機能しています。これらのウェーハは、先端電子アプリケーションの厳格な要件を満たすために精密な研磨プロセスを経ており、複数のエンドユース分野にわたって高い性能と信頼性を確保しています。

プライム研磨ウェーハ市場レポートは、ウェーハ径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他)、エンドユーザー(コンシューマーエレクトロニクス、産業、通信、自動車、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は数量(平方インチ)で提供されます。

| 150mm以下 |

| 200mm |

| 300mm |

| ロジック |

| メモリ |

| アナログ |

| ディスクリート |

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) |

| コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | |

| 産業 | |

| 通信 | |

| 自動車 | |

| その他のエンドユーザーアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東 | |

| アフリカ |

| ウェーハ径別 | 150mm以下 | |

| 200mm | ||

| 300mm | ||

| 半導体デバイスタイプ別 | ロジック | |

| メモリ | ||

| アナログ | ||

| ディスクリート | ||

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) | ||

| エンドユーザー別 | コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | ||

| 産業 | ||

| 通信 | ||

| 自動車 | ||

| その他のエンドユーザーアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東 | ||

| アフリカ | ||

レポートで回答される主要な質問

プライム研磨ウェーハの需要は2031年にかけてどのくらいの速さで成長しますか?

グローバル数量は2026年の92億6,000万平方インチから2031年までに117億6,000万平方インチに増加する見込みであり、CAGRは4.88%です。

300mm径セグメントがなぜこれほど支配的なのですか?

3nm以下のロジック、高帯域幅メモリ、および先端パッケージングは厳密な平坦度と大きな表面積を必要とし、300mmクラスに2025年の73.39%のシェアと最も強い成長見通しをもたらしています。

どのエンドユーザーがウェーハ需要の増分を牽引していますか?

電気自動車がSiCトラクションインバーターに依存する800Vシステムに移行するにつれ、自動車アプリケーションはCAGR 5.39%で拡大しています。

最大の短期的な供給制約は何ですか?

小規模バイヤー向けのリードタイムが40週を超える200mm SiCサブストレートの供給不足が、近期の成長を制限しています。

政府のインセンティブは市場にどのような影響を与えていますか?

米国、欧州連合、日本、および中国のプログラムが合わさり、ファブの資本コストを最大3分の1低減し、全主要地域での国内設備容量発表を加速させています。

最終更新日: