テキスト読み上げ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

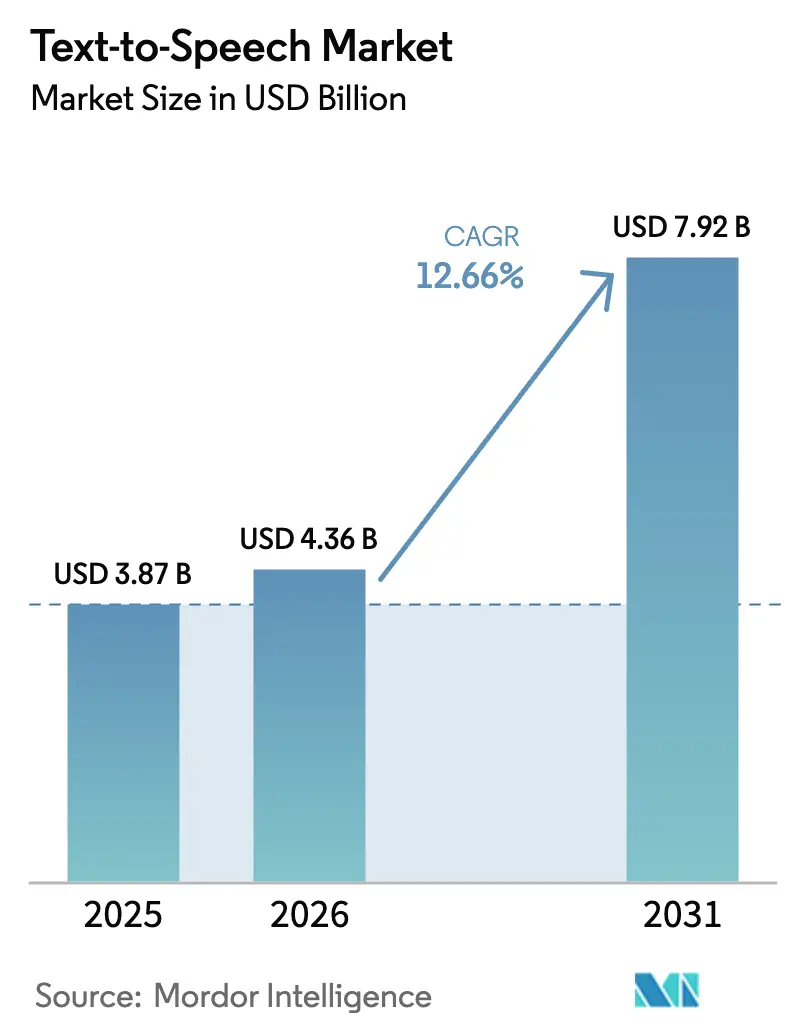

| 市場規模 (2026) | 4.36 十億米ドル |

| 市場規模 (2031) | 7.92 十億米ドル |

| 成長率 (2026 - 2031) | 12.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテキスト読み上げ市場分析

テキスト読み上げ市場規模は、2025年の38億7,000万米ドルから2026年には43億6,000万米ドルに成長し、2026年から2031年にかけて12.66%のCAGRで2031年までに79億2,000万米ドルに達すると予測されています。テキスト読み上げ市場に対するこの堅調な見通しは、ニューラルネットワークの技術的突破、より厳格なアクセシビリティ義務、および成熟したエッジAIハードウェアが、合成音声を利便性機能からコアインターフェース戦略へと引き上げたことを反映しています。企業はカスタマーサポート、車載アシスタント、および適応型学習ツールにブランド音声を組み込んでおり、ハイパースケールクラウドプラットフォームは言語カバレッジと音声リアリズムで競い合っています。組み込みチップ上でのデータプライバシーを確保しつつ低遅延の音声処理に対する需要の高まりは、自動車、産業用IoT、およびヘルスケアデバイスがオフライン機能を必要とするため、テキスト読み上げ市場のアドレス可能な範囲をさらに拡大しています。一方、合成音声の知的財産ライセンスモデルは、同意済み音声データを確保しクローニングの悪用に対抗できるベンダーに追加の収益手段を開いています。

主要レポートのポイント

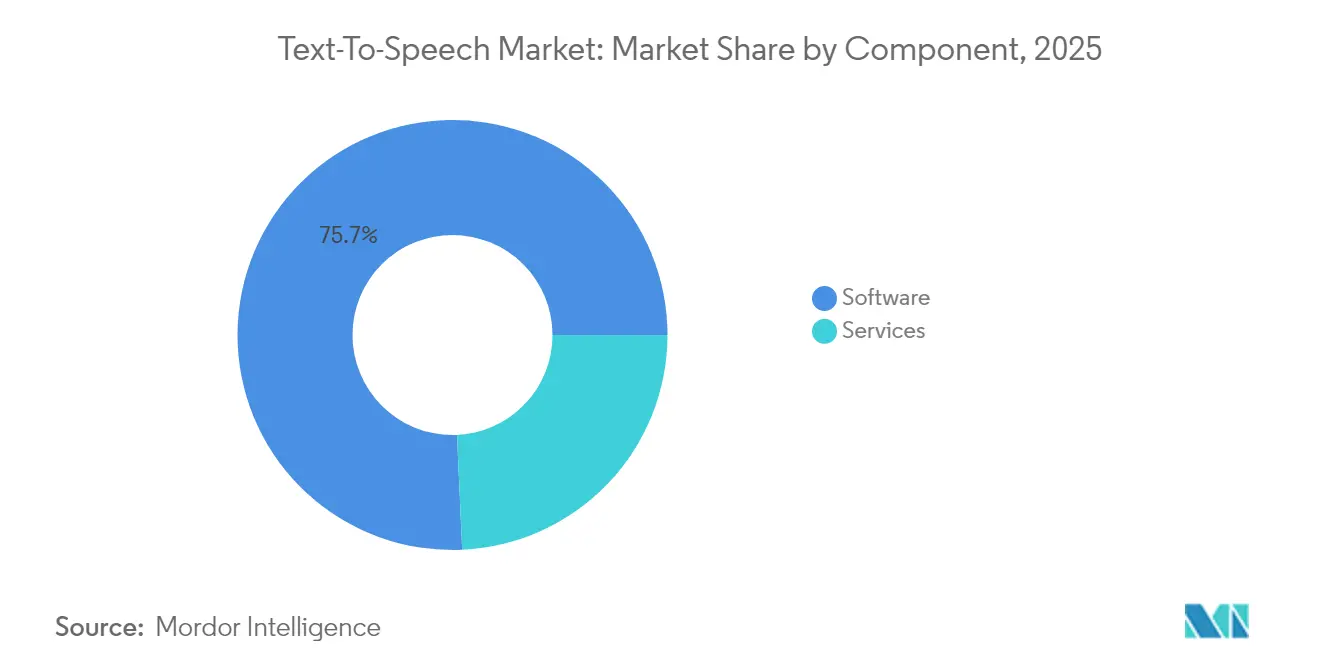

- コンポーネント別では、ソフトウェアが2025年のテキスト読み上げ市場シェアの75.72%を維持し、サービスは2031年にかけて13.04%のCAGRで拡大すると予測されています。

- 展開モード別では、クラウドソリューションが2025年のテキスト読み上げ市場規模の63.35%を占め、エッジ組み込みサービスが14.12%のCAGRで最も急速に成長しています。

- 音声タイプ別では、ニューラル/AI音声が2025年に67.18%の収益シェアをリードし、15.08%のCAGRで他のすべてのタイプを上回っています。

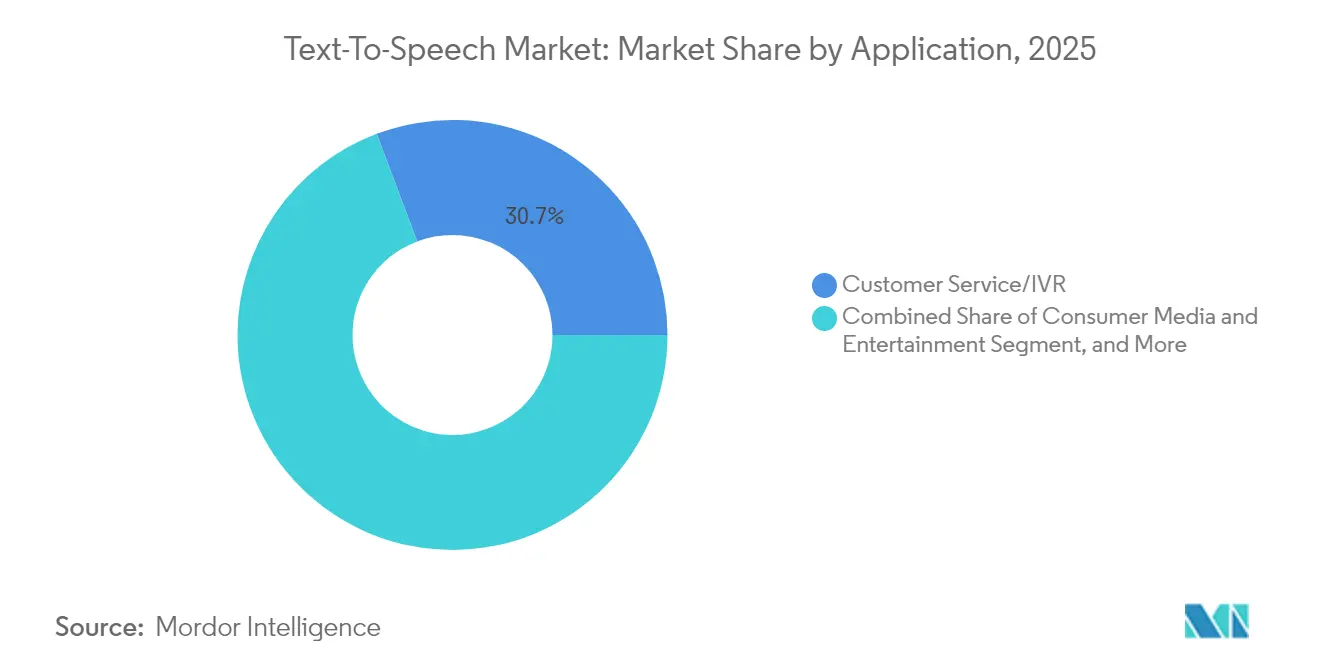

- アプリケーション別では、カスタマーサービス/IVRが2025年のテキスト読み上げ市場規模の30.74%を占め、自動車および輸送は2031年にかけて14.39%のCAGRで進展しています。

- 言語別では、英語が2025年に51.83%のシェアを保持し、ヒンディー語が13.42%のCAGRで最も急速に増加すると予測されています。

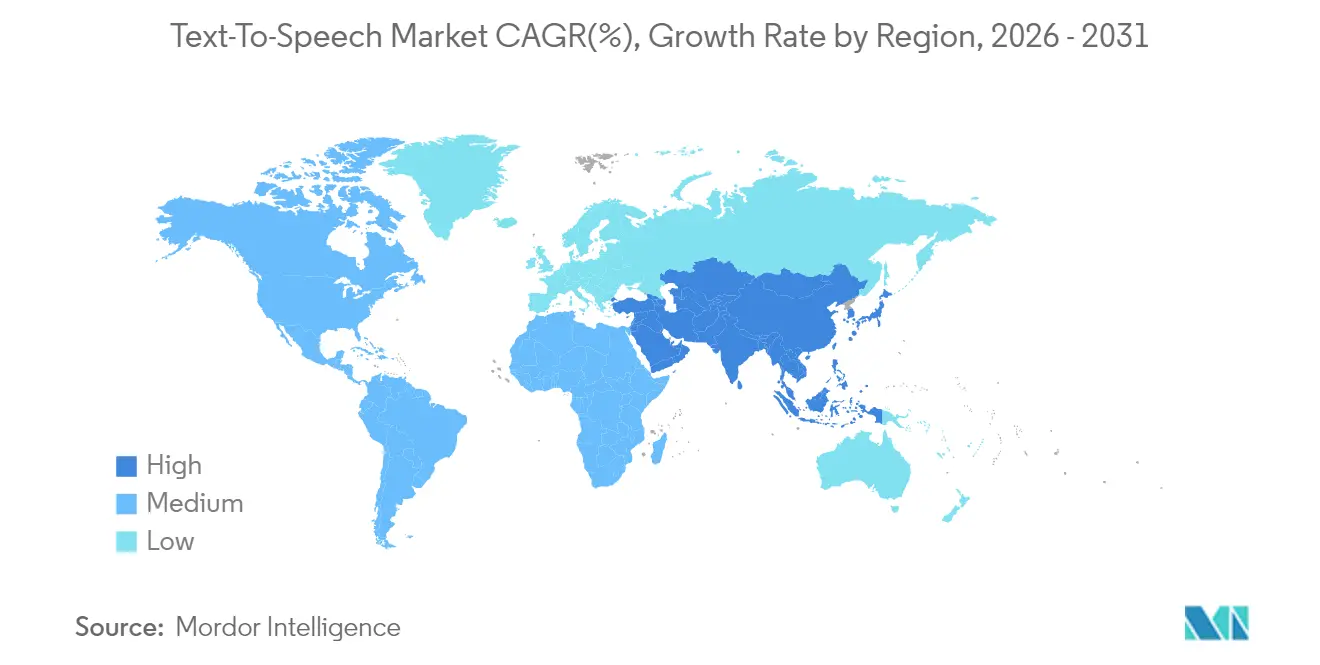

- 地域別では、北米が2025年に36.78%のシェアで首位を占め、アジア太平洋地域が2031年にかけて14.86%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

テキスト読み上げ市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 音声対応デバイスおよびスマートスピーカーの普及 | +2.8% | 北米、欧州 | 中期(2〜4年) |

| ニューラルTTSによる人間に近い品質の実現 | +3.1% | 北米、アジア太平洋 | 短期(2年以内) |

| eラーニングおよびデジタルコンテンツの拡大 | +2.2% | グローバル;アジア太平洋で強い | 中期(2〜4年) |

| デジタルアクセシビリティ義務 | +1.9% | 北米、欧州 | 長期(4年以上) |

| オフラインTTS向けエッジAIアクセラレーター | +2.4% | グローバル;自動車および産業分野で先行 | 長期(4年以上) |

| 合成音声の知的財産ライセンス | +1.5% | 先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

音声対応デバイスおよびスマートスピーカーの普及

スマートスピーカーのOEMは、2023年第1四半期の出荷低迷後に出荷モメンタムを回復するため、自然な音声出力に依存する大規模言語モデルをますます組み込んでいます。AmazonのAlexaティーチャーモデルとBaiduのERNIEを搭載したアシスタントは、魅力的な音声がデバイスのエンゲージメントを高める方法を示しています。自動車メーカーも恩恵を受けており、RenaultのRenoコンパニオンは感情豊かなTTSを使用して車内インタラクションを豊かにし、非消費者向け電子機器分野での成長を浮き彫りにしています。エッジ最適化モデルは現在、プライバシーと稼働時間のためにローカルで音声を出力する必要があるIoTセンサー、サーモスタット、ウェアラブルを駆動しています。可聴劣化なしにニューラル音声を圧縮できるベンダーは、新たなデバイス設計の受注を獲得しています。

ニューラルTTSの急速な改善による人間に近い品質の実現

ニューラルアーキテクチャにより、プロソディ、ペーシング、および感情を連結するのではなくモデル化することが可能となり、20以上の言語で同時に自然さが向上しています。NICTの21言語システムは、規模が拡大しても品質が低下する必要はないことを示し、Microsoftが2025年2月にインドのキャラクターAartiとArjunを筆頭とする14の新しいHD音声をリリースしたことは、文化的に配慮された音声への商業的転換を強調しています。ほとんどのクラウドAPIでレイテンシーがリアルタイムまで低下し、ブランドが知覚可能な遅延なしに会話型サポートとインタラクティブメディアを展開できるようになっています。その結果、ニューラル音声はコールセンター自動化とストリーミングコンテンツの吹き替えの調達サイクルにおけるデフォルト仕様となっています。

eラーニングおよびデジタルコンテンツ消費の拡大

アジア太平洋地域のデジタル教室では、学生の81%が生成AIを使用していると報告されており、方言や学習者の好みに適応するナレーションへの需要が高まっています。そのため、TTSプラットフォームは保持率を向上させるためにパーソナライズされた音色と話速プロファイルを提供しています。多言語音声は、音声収録の人材が不足している地域の視聴者にリーチするのに役立ち、ローカライゼーションパイプラインを加速させ、タイトルあたりのコストを削減しています。教育機関はまた、LMSポータルやアクセシビリティツール全体でブランドアイデンティティを強化する独自の「キャンパスボイス」を委託し、TTSプロバイダーのサービス収益を強化しています。

デジタルアクセシビリティ義務(第508条、WCAG)

連邦規則により、電子文書およびウェブインターフェースは視覚障害者が利用できる状態を維持することが義務付けられており、これは米国政府機関に販売されるソフトウェアにおけるスクリーンリーダーおよびテキスト読み上げ対応の義務化に直結している。この規制上の推進力は、公共部門のデジタルプラットフォームおよびエンタープライズ向けアクセシビリティソリューション全体において、視覚障害者向け支援技術への需要をさらに強化している。欧州指令における同様の要件により、より広範なIT支出サイクルにかかわらずアクセシビリティ予算が継続的に確保されている。組織はしばしば、優れたナレーションがすべてのユーザーに恩恵をもたらすことを発見し、コンプライアンス上の費用項目をより広範なユーザーエクスペリエンス向上へと転換している。その結果、調達チームは複雑な文書レイアウト解析および専門用語の発音処理に関するベンダーのロードマップを重視するようになっている。

制約の影響分析*

| 制約 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 声調言語および低リソース言語における精度の限界 | -1.8% | アジア太平洋、アフリカ | 中期(2〜4年) |

| クラウドTTSにおけるデータプライバシーの懸念 | -1.4% | 欧州、北米 | 短期(2年以内) |

| 音声クローニングの悪用によるユーザー信頼の低下 | -2.1% | グローバル | 短期(2年以内) |

| GPUコンピューティングコストの上昇 | -1.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

音声クローニング/ディープフェイクの悪用増加によるユーザー信頼の低下

米国連邦取引委員会は、生体認証セキュリティを損なう詐欺シナリオを強調し、音声クローニングチャレンジを通じてクローニングリスクを浮き彫りにしました。OpenAIが15秒のサンプルから音声を複製する能力と、話者識別システムに対する攻撃成功率が95〜97%であることを示す研究は、生成と検出の間の技術的ギャップを浮き彫りにしています。NO FAKES法やテネシー州のELVIS法などの立法提案は、同意確認パイプラインを欠くベンダーにコンプライアンスコストをもたらすことを予告しており、企業を堅牢な出所管理を持つプロバイダーへと誘導しています。

クラウドベースTTSにおけるデータプライバシーの懸念

GDPR、CISAの選挙セキュリティ勧告、および消費者意識の高まりにより、企業は音声処理をローカルで行うよう動機付けられています。デバイスから外部に出ることのない組み込みアシスタントは、国境を越えたデータ転送規則を回避し、侵害リスクを軽減します。しかし、オンプレミスまたはエッジスタックの構築と維持にはハードウェア予算と専門的な機械学習スキルが必要であり、中小企業の導入を遅らせています。機密性の高い文章はデバイス上でレンダリングし、重要でないテキストはクラウドにストリーミングするハイブリッド展開戦略が登場しており、プライバシーとコスト効率のバランスを取っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長がソフトウェアの優位性を上回る

ソフトウェアは、テキスト読み上げ市場内のほとんどの展開を支えるコアエンジンとAPIとして、2025年に75.72%のシェアを維持しました。それにもかかわらず、企業が音声のカスタマイズと多言語展開を求めるにつれ、音声調整、文化的審査、および継続的な品質保証を必要とするサービス収益が13.04%のCAGRで拡大しています。これらのサービスは多くの場合、使用状況分析をバンドルし、クライアントがリスナーエンゲージメントを追跡してスクリプトを改善するのに役立てています。アウトソーシングはまた、社内の計算言語学者の不足を軽減し、専門ベンダーを不可欠な存在にしています。

サービス主導の契約への転換は、テキスト読み上げ産業における成熟点を示しており、差別化が「話せるか」から「私たちらしく聞こえるか」へと移行しています。カスタム音声プロジェクトには、ブランドトーンのワークショップ、アクセントの調整、および反復的なニューラルモデルの再トレーニングが含まれます。同意とアクセシビリティのためのコンプライアンスツールとともにこれらのサービスをパッケージ化できるプロバイダーは、汎用TTSのAPIをすでにライセンスしている組織でさえも、ロングテールの拡大予算を獲得しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

展開モード別:エッジコンピューティングがクラウドの覇権を崩す

クラウド配信は、ほぼ即時のプロビジョニングと頻繁なモデル更新により、2025年のテキスト読み上げ市場シェアの63.35%を依然として占めています。しかし、エッジ組み込み展開はデータ主権とリアルタイムの信頼性への構造的転換を反映し、14.12%のCAGRで進展しています。自動車のユースケースはこの転換を典型的に示しており、車内アシスタントは携帯電話の電波が届かない場合でも応答しなければならず、同意なしに生体認証音声を車外に送信してはなりません。

Nix-TTSなどの小型モデルは、シングルボードコンピューターで高品質の音声を実行できることを示し、スマート家電や医療機器への適用範囲を広げています。半導体ベンダーは現在、100ミリ秒未満のレイテンシーを維持するニューラルネットワーク推論アクセラレーターを出荷しており、デバイスと人間の会話の間の知覚的ギャップを解消しています。断続的な接続性や規制されたデータを持つ企業にとって、エッジパスは品質を犠牲にすることなくコンプライアンスを提供します。

音声タイプ別:ニューラルネットワークが品質への期待を再形成

ニューラル音声は2025年に67.18%の収益シェアを保持し、15.08%のCAGRで拡大しており、テキスト読み上げ市場における将来性のある展開のトーンを決定的に設定しています。レガシーの連結型手法は、予測可能なリズムが重要なテレフォニープロンプトに残っていますが、ハイブリッドアーキテクチャは現在、ニューラルのイントネーションをユニット選択バックボーンに組み合わせ、温かみを加えながら決定論的な発音を維持しています。

ニューラルパイプラインは話者の意図を学習し、強調を動的に調整することで、オーディオブックリスナーが長い再生時間で報いるストーリーテリングの共鳴を提供します。標準化されたベンチマークは、以前の波と比較してMOS(平均意見スコア)が二桁改善されたことを報告しており、人間のナレーションとの知覚的ギャップを縮小しています。GPUコストが低下し量子化が改善されるにつれ、ニューラル音声は2030年よりかなり前に80%の普及率を超えると予想されています。

アプリケーション別:自動車の加速がIVRのリーダーシップに挑戦

カスタマーサービス/IVRは、コンタクトセンタープラットフォームへの確立された統合に支えられ、2025年のテキスト読み上げ市場規模の30.74%を記録しました。しかし、自動車アシスタントは、ナビゲーション、インフォテインメント、および気候制御を音声中心のハブに融合させた電気自動車のダッシュボードに牽引され、最速の14.39%のCAGRを記録しています。ドライバーは注意散漫のないインタラクションを求め、規制当局はハンズフリー操作を支持しており、プレミアムな車内音声へのインセンティブが一致しています。

メディアおよびエンターテインメントプロバイダーは引き続きニューラルキャスト音声で映画を吹き替えオーディオブックを生成していますが、戦略的なスポットライトは現在、モビリティOEMがユーザーロイヤルティを親しみやすい車載ペルソナに結びつける方法を追跡しています。この産業横断的な収束は、総アドレス可能な音声時間を拡大し、IPライセンスされた合成音声に新たなロイヤルティを解放しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

言語別:ヒンディー語の成長がローカライゼーションの必要性を反映

英語は2025年に51.83%の使用率を維持しましたが、地域語エンゲージメントの追求が、十分にサービスされていない言語への投資を方向転換しています。ヒンディー語の13.42%のCAGRは、政府ポータルやフィンテックアプリが大規模な非英語ユーザーベースにサービスを提供しなければならないインドのデジタル公共財アジェンダを強調しています。中国語、スペイン語、ドイツ語は引き続き優先度の高いティア1言語ですが、TTSプロバイダーは現在、競合が少ないためプラットフォームの粘着性が高いティア2方言を追いかけています。

声調言語や膠着語への拡大は、微妙なピッチ輪郭と形態論でモデルアーキテクトに課題をもたらします。厳選されたローカルデータセットと言語パートナーシップを持つベンダーは、グローバルな汎用企業が攻略しにくいニッチを支配し、テキスト読み上げ市場内で断片化しているが機会に富んだフロンティアを維持する立場にあります。

地域分析

北米は2025年のテキスト読み上げ市場の36.78%を占め、連邦向けソフトウェアすべてに音声出力をチェックリスト項目とする第508条の調達フィルターに牽引されています。米国を拠点とするクラウドハイパースケーラーはTTSをより広範なAIスイートとバンドルし、スタートアップが音声を追加するための参入障壁を下げています。一方、プライバシー論争と音声クローニングに対するFTCの監視により、企業は透明な同意ワークフローを持つプロバイダーへと向かっています。ベンチャー支援のイノベーターはカリフォルニアのAIハブに集中し、機能の進化と特許出願を加速させています。

アジア太平洋地域は、スマートフォンの普及と音声を主要入力として使用することへの消費者の親しみやすさにより、テキスト読み上げ市場で最も速い地域ペースである14.86%のCAGRに向かっています。中国のAI刺激資金とインドのデジタル公共インフラプロジェクトは大規模な地域語サポートを必要とし、大量のAPI消費を促進しています。韓国と日本のOEMは自動車やスマートテレビにニューラル音声を統合し、東南アジアの開発者は公共部門の研究機関と協力して言語モデルのギャップを埋めています。地域の青写真は、農村地域の不安定な接続性と生体認証データに関する主権法により、デバイス上の音声処理をますます重視しています。

欧州はGDPRと国内アクセシビリティ法に支えられた着実な導入を続けています。ドイツの自動車サプライヤーは車内安全義務を満たすためにローカル音声処理を組み込み、フランスとスペインの放送局は多言語視聴者に対応するためにローカライゼーションに投資しています。オンプレミス展開への選好は他の地域よりも高く、音声ログのクラウドストレージに対する文化的な慎重さを反映しています。AIの透明性に関する規制調査は、輸出市場に波及するEU全体の技術標準を形成する可能性があります。

競合環境

テキスト読み上げ市場は中程度の断片化を示しています。Amazon、Google、およびMicrosoftはグローバルなクラウドフットプリントと継続的なモデル更新を活用し、CerenceやiFlyTekなどの専門ベンダーは自動車統合とネイティブ言語の専門知識で差別化しています。音声クローニングに関する規制圧力により参入障壁が高まっており、プロバイダーは企業契約を獲得するために同意確認、透かし入れ、および悪用監視を提供しなければなりません。[2]連邦取引委員会、「FTC音声クローニングチャレンジ」、ftc.gov

エッジファーストの挑戦者は、ネットワーク接続に依存できない産業用IoTおよび医療機器を対象に、1W未満のマイクロコントローラー向けに量子化されたニューラルネットワークを最適化しています。特許ポートフォリオはますます重要になっており、Nvidiaはチップパートナーにライセンスする音声合成の知的財産に投資し、ロイヤルティストリームと防御的な障壁を生み出しています。ElevenLabsのような成長段階の企業はクリエイターエコノミーツールに注力し、ポッドキャスターやゲームデザイナーに魅力的なスタジオ品質のクローニングを提供していますが、今後の開示規則に対応しなければなりません。

2024年から2025年にかけての戦略的動向は、言語の幅と垂直方向の深さをめぐる競争を示しています。Microsoftは文化的に調整されたインドのペルソナを含む27の新しいHD音声をリリースし、アドレス可能なベースを拡大しました。[3]Microsoft Tech Community、「Azure AI音声テキスト読み上げ2025年2月更新」、techcommunity.microsoft.comRenaultとCerenceのコラボレーションにより、感情認識コックピットコンパニオンが電気自動車ラインナップに導入され、ブランド音声に対するOEMの意欲を示しました。[4]Cerence Inc.、「RenaultとCerenceがRenault 5 E-Techに生成AIを導入するためにパートナーシップを締結」、cerence.comAppTekとDeluxeはメディアローカライゼーションワークフローを合理化するために強みを統合し、TTSが現在コンテンツのグローバル化の中心にあることを強調しています。

テキスト読み上げ産業のリーダー

Amazon Web Services, Inc

IBM Corporation

Google LLC

Microsoft Corporation

Synthesys.io

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:MicrosoftはAzure AI音声を13の刷新されたHD音声と14の新しいHD音声で更新し、地域展開をサポートするためにインドのキャラクターAartiとArjunを採用しました。

- 2025年1月:Consumer ReportsがAI音声クローニングレポートを発表し、6社のうち4社が非同意クローニングに対するセーフガードを欠いていることが判明し、FTCの関心が再び高まりました。

- 2024年10月:RenaultはCerenceと提携し、Renault 5 E-Tech EVにRenoコンパニオンを組み込み、車内で会話型の感情認識音声を提供しました。

- 2024年7月:NICTは21言語の高速ニューラルTTSシステムを発表し、高品質での多言語スケーラビリティを証明しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルなテキスト読み上げ(TTS)市場を、クラウド、オンプレミス、エッジ展開全体で書かれた文字を明瞭で人間のような音声にアルゴリズム的に変換するソフトウェアおよび関連サービスから生成される収益として定義しています。

調査範囲の除外:ハードウェアマイクロフォン、音声認識エンジン、および音声生体認証は計上されていません。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- エッジ組み込み

- 音声タイプ別

- ニューラル/AIベース

- 標準連結型

- ハイブリッド

- アプリケーション別

- 消費者向けメディアおよびエンターテインメント

- eラーニングおよび教育

- 視覚障害者向けアクセシビリティ

- カスタマーサービス/IVR

- 自動車および輸送

- ヘルスケアアシスティブ

- ロボティクスおよびIoT

- その他のアプリケーション

- 言語別

- 英語

- 中国語

- スペイン語

- ヒンディー語

- ドイツ語

- フランス語

- トルコ語

- その他の言語

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

次に、北米、欧州、アジア太平洋全体のクラウドプラットフォームアーキテクト、eラーニングインテグレーター、および支援技術ディストリビューターにインタビューを行いました。

平均販売価格の動向、言語パックのアタッチ率、および新興の自動車需要ストリームに関する彼らの洞察は、二次推定を調整し、地域の変動を明確にするのに役立ちました。

デスクリサーチ

Mordorのアナリストは、国際電気通信連合、世界保健機関、OECDなどの機関からのオープンデータセットから始め、デバイスベース、障害の有病率、デジタルサービスの採用を評価しました。

業界団体のホワイトペーパー(例:CTAスマートスピーカー出荷集計)、W3C音声合成標準、および企業の10-Kが、トレンドの可視性を高めました。

D&B HooversとQuestelからの有料データは、競合の激しさを裏付ける企業収益の内訳と特許速度を提供しました。

引用された情報源は私たちのデスクワークを示しており、さらに多くの参考文献がデータ検証とギャップ補完をサポートしました。

市場規模の算定と予測

トップダウンモデルは、世界中のインターネット対応デバイスストックから始まり、主要な垂直市場における観察されたTTS APIの普及率を適用し、次に平均音声時間の価格を重ねて価値を導出します。

選択されたボトムアップチェック(サンプリングされたサプライヤー収益とチャネル請求書)は、数値が確定する前に合計を照合するために実行されます。

追跡される変数には、スマートスピーカーの出荷台数、スクリーンリーダーを使用する視覚障害者の人口、ベンダーごとのサポート言語数、クラウドプラットフォームの価格引き下げ、規制上のアクセシビリティ義務、および車載インフォテインメントのインストール数が含まれます。

多変量回帰は各ドライバーを予測期間を通じて予測し、シナリオ分析は通貨変動とAIチップの供給制約に対して調整します。

詳細なボトムアップデータが乏しい場合、2人のピアによってレビューされたアナリストの判断がギャップを埋め、各更新サイクルで再検討されます。

データ検証と更新サイクル

出力は独立した指標に対して分散閾値に直面し、違反があれば再作業と専門家へのコールバックが発動されます。

シニアレビュアーが承認し、モデルは毎年更新され、重大なイベント、大規模な資金調達、または主要な規制がベースラインを変える場合には中間パッチが適用されます。

Mordorのテキスト読み上げ市場ベースラインが信頼を得る理由

公表された推定値は、企業が異なる技術的境界、通貨年、および更新頻度を選択するため、頻繁に乖離します。

ここでの主要なギャップドライバーには、SaaSの使用料のみが集計されるか永続ライセンスも含まれるか、ニューラル音声プレミアムの扱い方、および新たに追加された低リソース言語が成長曲線に価格設定される速度が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 38億7,000万米ドル(2025年) | ||

| 40億米ドル(2024年) | グローバルコンサルタンシーA | 音声認識と口述ツールを合算し、ベースを膨らませている |

| 41億5,000万米ドル(2024年) | 産業調査会社B | フリーミアム層を無視し、均一なニューラル音声価格を想定している |

| 45億5,000万米ドル(2024年) | 業界誌C | レガシー連結型ボリュームに一桁成長を適用し、重複チェックなしにニューラルCAGRを追加している |

これらの差異は、意思決定者が戦略的計画のためのバランスの取れた再現可能な出発点を得るために、Mordorの厳格な範囲設定、混合手法による規模算定、および年次更新に依存する理由を示しています。

レポートで回答される主要な質問

テキスト読み上げ市場の現在の規模は?

テキスト読み上げ市場規模は2026年に43億6,000万米ドルに達し、12.66%のCAGRで成長して2031年までに79億2,000万米ドルに達する見込みです。

テキスト読み上げ市場の現在の規模は?

サービスは、組織がカスタム音声の作成と多言語展開業務をアウトソーシングするにつれ、13.04%のCAGRで拡大しています。

なぜ自動車セクターはテキスト読み上げベンダーにとって重要なのですか?

自動車メーカーは安全で注意散漫のないインタラクションのために低遅延のデバイス上音声を必要としており、このセクターを14.39%のCAGRで最も急成長しているアプリケーションにしています。

規制は導入にどのような影響を与えていますか?

第508条と欧州のアクセシビリティ法は音声対応コンテンツを義務付けており、コンプライアンスを企業のTTS統合に対する一貫した需要ドライバーに変えています。

音声クローニングはビジネスにどのようなリスクをもたらしますか?

ディープフェイク音声は生体認証セキュリティを回避し消費者の信頼を損なう可能性があり、規制当局と企業は堅牢な同意と検出メカニズムを持つベンダーを優先するよう促されています。

エッジコンピューティングはクラウドTTSに取って代わりますか?

エッジ展開は14.12%のCAGRで増加していますが、ローカルプライバシーとクラウドスケーラビリティを組み合わせたハイブリッドモデルは2031年まで共存する可能性が高いです。

最終更新日: