音声ピッキングソリューション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 6.45 十億米ドル |

| 市場規模 (2030) | 12.44 十億米ドル |

| 成長率 (2025 - 2030) | 14.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

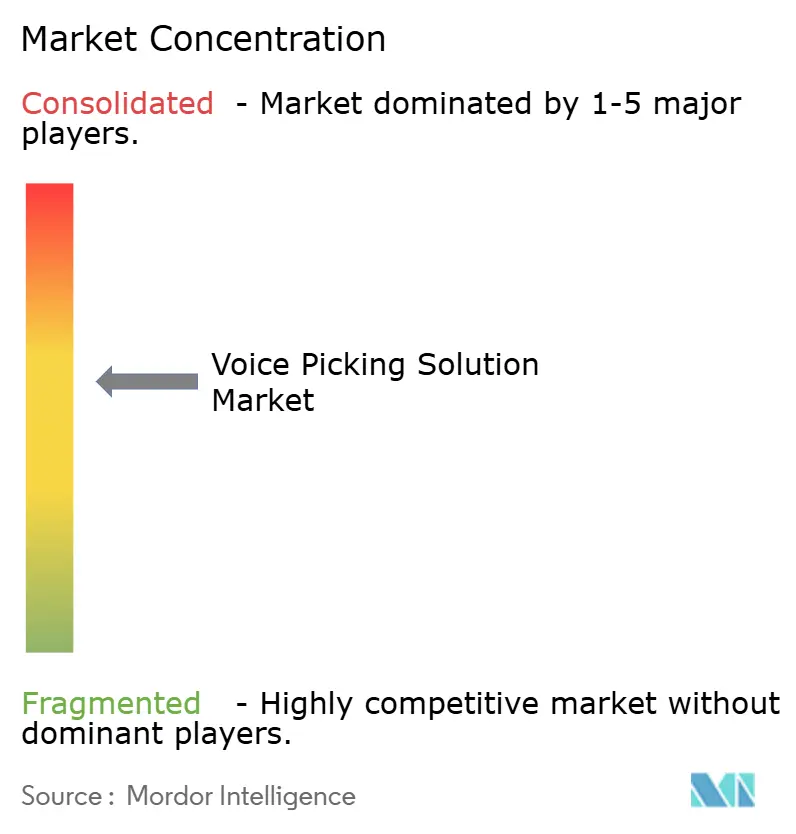

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音声ピッキングソリューション市場分析

音声ピッキングソリューション市場規模は2025年に64億5,000万米ドルとなり、2030年までに124億4,000万米ドルに達すると予測されており、2025年から2030年にかけて14.04%のCAGRを実現します。Eコマース注文の堅調な増加、慢性的な倉庫労働力不足、そして音声認識精度の向上が相まって、音声システムは周辺的な付加機能から中核的なフルフィルメントインフラへと進化しています。ソフトウェアプラットフォームは、音声プロンプトのみならずリアルタイム分析やモバイルロボットのワークフローも統括することから、現在の導入において主導的な地位を占めています。特に中小規模施設における急速なクラウド移行が、参入障壁を下げ展開サイクルを短縮するサブスクリプション価格設定を支えています。一方、多言語認識技術の革新は対応可能な労働力を拡大し、アジア太平洋地域およびラテンアメリカにおける新たな機会を開拓しています。

主要レポートのポイント

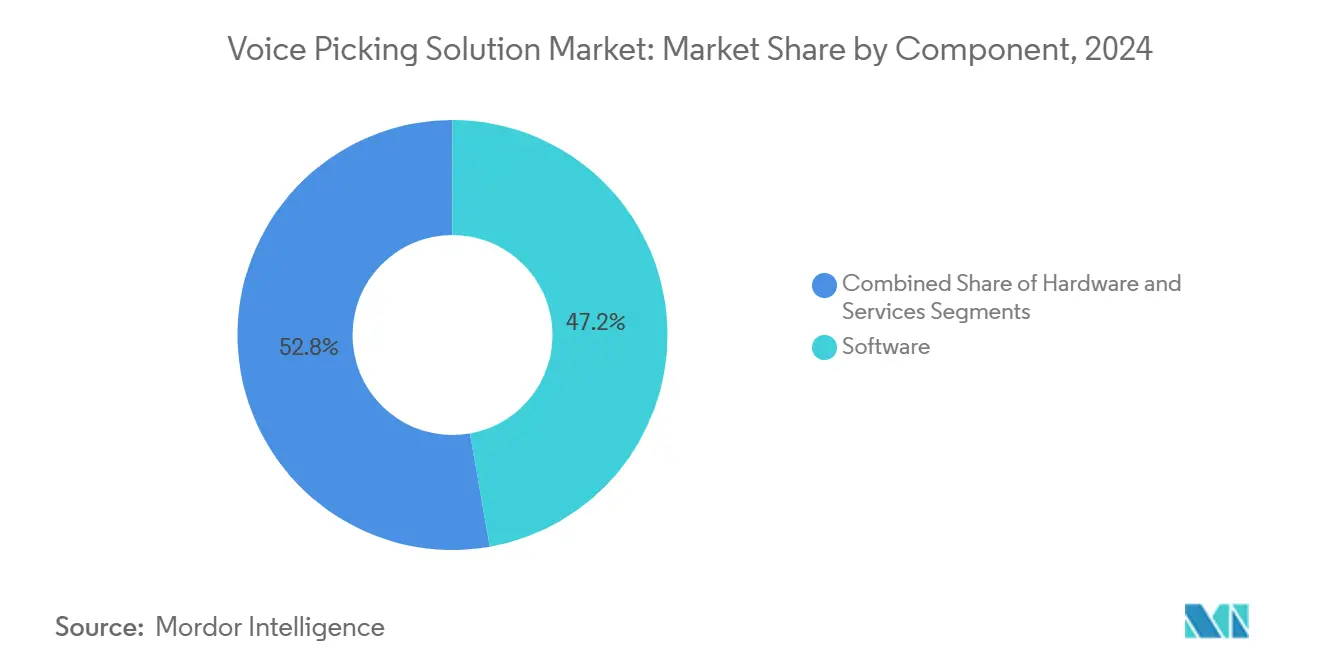

- コンポーネント別では、ソフトウェアが2024年の音声ピッキングソリューション市場シェアの47.22%を占め、サービスは2030年にかけて15.22%のCAGRで成長する見通しです。

- 展開モード別では、オンプレミスが2024年の音声ピッキングソリューション市場規模の64.44%をリードしましたが、クラウド導入は2030年にかけて16.42%のCAGRで拡大しています。

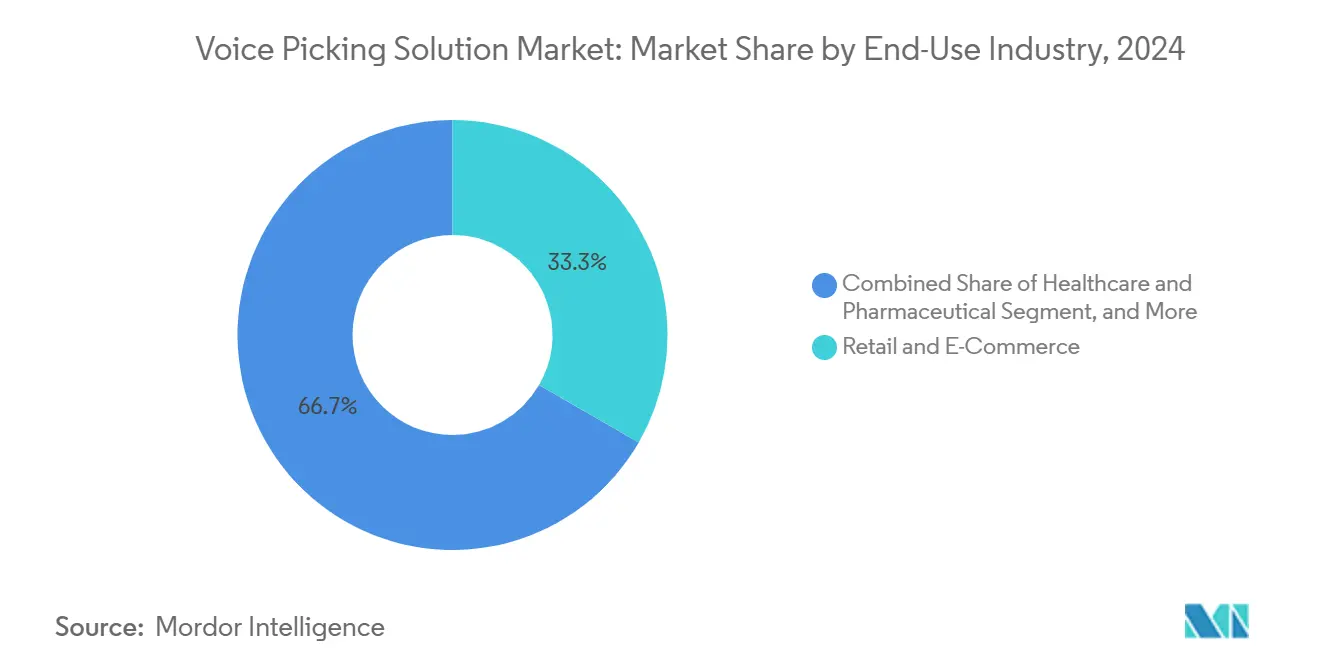

- 最終用途産業別では、小売・Eコマースが2024年に33.33%の収益シェアを占め、ヘルスケア・医薬品分野が2030年にかけて最も高い17.78%のCAGRを示しています。

- 倉庫規模別では、25万平方フィートを超える施設が2024年需要の57.88%を占めましたが、中小規模施設は2030年予測期間にわたり15.56%のCAGRで拡大しています。

- 地域別では、北米が2024年に36.78%の収益シェアで首位を占め、アジア太平洋地域は2030年にかけて16.72%のCAGRで拡大しています。

グローバル音声ピッキングソリューション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース注文量の増加 | +3.2% | 北米およびアジア太平洋地域に集中するグローバル市場 | 短期(2年以内) |

| 深刻な倉庫労働力不足 | +2.8% | 北米・欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 自律移動ロボットとの統合 | +2.4% | 北米・EU、アジア太平洋地域での早期導入 | 長期(4年以上) |

| ハンズフリーワークフローによる迅速なROI | +2.1% | グローバル | 短期(2年以内) |

| 多言語音声認識の進歩 | +1.9% | アジア太平洋地域中心、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| クラウドサブスクリプション価格モデル | +1.6% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマース注文量の増加

単品および小ロット注文が日々のピッキング件数の大きな割合を占めるようになり、追加人員なしにスループットを維持するためにハンズフリーでの移動が不可欠となっています。1日3万6,000件以上の注文を処理する高速サイトでは、音声システム導入後に精度が99%から99.94%へと向上し、顧客ロイヤルティを高める翌日・当日配送へのコミットメントを支えています。リアルタイムの注文ストリーミングにより固定的なウェーブサイクルが不要となり、施設は残業なしに直前の購入注文を吸収できます。こうした生産性向上は、1明細あたりのフルフィルメントコスト削減に直結し、利益率の薄い小売モデルにおける収益性を強化します。

深刻な倉庫労働力不足

主要物流拠点における全国的な倉庫空室率が5%を下回る中、事業者は二桁台の年間賃金上昇と記録的な離職率を報告しています。[1]Honeywell International、「音声システムは小規模でも有効」、honeywell.com 音声ワークフローは新入社員研修を数週間から数時間に短縮し、多言語チームの迅速な立ち上げを可能にすることで、繁忙期の人員確保の負担を軽減します。音声を導入した施設では、ピッキング速度の3倍向上と人間工学的傷害申請の最大30%削減が記録されており、従業員の在籍期間を延ばし再採用サイクルを低減しています。これらの定量的な成果が、慢性的な労働力不足に対するこの技術の強靭性を裏付けています。

ハンズフリーワークフローによる迅速なROI

音声システムの完全導入における典型的な投資回収期間は6〜18ヶ月であり、3年を超える場合もある大規模ロボティクスよりもはるかに短期間です。誤ピッキング1件あたり8〜40米ドルのリワークまたは返品コストが発生するため、エラー削減による節約効果は複利的に積み重なります。ある食料品ディストリビューターは、セレクター1人あたり年間4,960米ドルを節約しながら研修時間を3分の2削減し、さらなる自動化への再投資資金を確保しました。この財務プロファイルは、あらゆる設備投資項目の正当性を求められる企業財務チームと倉庫管理者の双方に強く響きます。

多言語音声認識の進歩

最新のニューラルエンジンは40以上の入力言語と60以上の出力言語に対応し、言語的に多様な地域における歴史的な導入格差を解消しています。中国語方言モデルは現在92.97%の文字認識精度に達しており、騒音の多いクロスドック環境での実用性が証明されています。内蔵のリアルタイム翻訳機能により、管理者は一度指示を出すだけで複数言語に変換して再生でき、シフト間の柔軟性が向上します。メーカーや3PLが東南アジアおよびラテンアメリカへ事業を拡大するにつれ、この機能は調達における決定的な選定基準となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期統合コスト | -1.8% | グローバル、特に中小企業に影響 | 短期(2年以内) |

| 労働力の変革管理への抵抗 | -1.4% | 北米・欧州、伝統的産業 | 中期(2〜4年) |

| アクセントに起因する認識エラー | -1.2% | 言語的多様性を持つアジア太平洋地域・中東・アフリカ地域 | 中期(2〜4年) |

| データセキュリティおよびプライバシーへの懸念 | -0.9% | グローバル、規制産業において特に高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期統合コスト

音声ソフトウェアとレガシー倉庫管理システム間のカスタムインターフェースは、展開予算を膨らませ、中小規模事業者の導入を妨げる可能性があります。ハードウェア、ソフトウェア、サポートを月額料金にまとめたサブスクリプションバンドルが初期費用の急増を緩和しており、ノーコードのスクリーンスクレイプツールによりバックエンドロジックに触れることなく概念実証パイロットが可能となっています。しかし、多くの中小企業はキャッシュフローの制約により、本番環境への完全展開が遅れているのが現状です。

アクセントに起因する認識エラー

ニューラルモデルを用いても、強いアクセントや高い環境騒音により精度が運用閾値を下回り、作業者の信頼を損なう場合があります。[2]Zetes、「音声ピッキングFAQ」、zetes.com ベンダーは適応型音響モデルとノイズキャンセリングヘッドセットで対応していますが、特に英語が第二・第三言語となる地域では受け入れが依然として不均一です。継続学習モジュールとアクセント固有のチューニングにより結果は改善されていますが、信頼性に関する認識は依然として課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合プラットフォームに向けたソフトウェア主導の進化

ソフトウェア層は2024年の音声ピッキングソリューション市場シェアの47.22%を占め、音声プロンプト、リアルタイム分析、ロボット統括を結びつける指令センターとしての役割を反映しています。企業がマネージドホスティングと継続的最適化を求める中、サービス収益は2030年にかけて15.22%のCAGRで拡大しています。ハードウェア収益は、軽量ヘッドセットやマルチモードスキャナーに支えられ緩やかに成長しています。ソフトウェアフレームワークへの人工知能の統合により、作業者の移動距離が最大50%短縮され、シフト中の動的なタスク再優先順位付けが促進されます。倉庫実行システムが労務管理やスロッティング最適化などの隣接モジュールを吸収するにつれ、ソフトウェアに紐づく音声ピッキングソリューション市場規模は増分価値を取り込む見通しです。

音声プロバイダーがプラットフォーム企業へと変貌するにつれ、競争上の優位性はAPIの幅広さ、AIモデリングの深さ、そしてロボットやスマートコンベヤーからのセンサーデータを取り込む能力に依存します。早期にソフトウェアの足がかりを確保したベンダーは、分析機能やサブスクリプションのアドオンをアップセルし、複数年にわたる継続収益を確保できます。その結果、ハードウェアサプライヤーはソフトウェア専門企業との提携を強化し、拡大する利益プールへの関与と存在感の維持を図っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

展開モード別:クラウドの勢いが増すもオンプレミスが依然主流

オンプレミスは2024年の音声ピッキングソリューション市場規模の64.44%を占め、セキュリティポリシーおよび既存の倉庫管理システムデータベースとの緊密な連携に支えられています。しかし、クラウド展開は弾力的なスケーリング、自動更新、低いITオーバーヘッドを背景に16.42%のCAGRで拡大しています。従量課金制の価格設定は、長期的な予算サイクルなしにクライアントの需要急増を引き受ける3PLにとって魅力的です。マルチサイト企業は、機密データをオンプレミスに保持しながらクラウド分析に接続してフリート全体のインサイトを得るハイブリッドモデルを採用しています。

サイバーセキュリティ基準の成熟に伴い、かつてローカルサーバーを優位にしていた障壁は弱まりつつあります。独立したSOC2およびISO 27001認証により、クラウドプロバイダーは社内データセンターと同等の水準を確保しています。音声ピッキングソリューション市場では、展開方式の選択はますます哲学的な問題ではなく、帯域幅の耐障害性と企業のクラウドポリシーへの整合性によって判断される運用上の意思決定として捉えられるようになるでしょう。

最終用途産業別:規制上の精度要件がヘルスケア分野の採用を促進

小売・Eコマースは2024年収益の33.33%を占めましたが、ヘルスケア・医薬品分野はFDAのトレーサビリティおよびGMP(適正製造規範)義務に後押しされ、17.78%のCAGRで最も高い成長を示しています。ピッキング精度は患者安全と資産損失リスクに直結するため、病院や医薬品ディストリビューターは監査グレードのログを備えた技術を優先します。コールドチェーン食品ディストリビューターも、手袋や結露がタッチスクリーン端末の操作を妨げるため音声を採用しています。

FDA準拠のラベリングワークフローと二要素音声確認が標準機能となりつつあります。すぐに使えるバリデーションパックを提供するベンダーは稼働開始までの期間を短縮でき、これは時間的プレッシャーを抱えるヘルスケアITチームにとって重要な要素です。化粧品やニュートラシューティカルにも同様のトレーサビリティ規制が広がる中、規制環境に対応したベンダーはファーストムーバーアドバンテージを獲得するでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

倉庫規模別:中堅施設への民主化が進展

25万平方フィートを超えるサイトが2024年の導入件数の57.88%を占めましたが、クラウドサブスクリプションが設備投資の障壁を回避することで、中小規模施設は15.56%のCAGRで加速しています。中堅規模の導入者は3ヶ月以内に20〜30%の生産性向上を報告しており、6桁のSKU数がなくてもROIが実証されています。モジュール式ライセンスにより、事業者は需要に応じてピッキングゾーンやワークフローを追加できます。

インテグレーターが倉庫管理システムの変更を必要としない事前設定済みスターターキットを展開するにつれ、小規模倉庫が獲得する音声ピッキングソリューション市場シェアは拡大する見通しです。インテグレーターはクイックスタート研修資料もバンドルしており、リソースに制約のある企業のダウンタイムを最小限に抑える週末カットオーバーを可能にしています。

地域分析

北米の米ドル主体のフルフィルメントネットワークは、ダラスやアトランタなどの都市圏における労働力不足を緩和するため、高度な音声駆動タスキングの導入を継続しています。地域の事業者は20以上のディストリビューションセンターと5,000台のヘッドセットをカバーするエンタープライズ展開を実証し、サプライヤーエコシステム全体に波及するベンチマーク生産性基準を設定しています。共有サービス型3PLがテンプレートの標準化を推進し、クライアント横断的な展開を加速させ、音声ピッキングソリューション市場の普及を高めています。

アジア太平洋地域では、急速なEコマースの成長、政府支援による自動化インセンティブ、そして母国語対応AIが音声投資への資本フローを傾けています。中国の大手物流企業は音声と自律移動ロボットフリートを組み合わせ、統合型のグッズ・トゥ・パーソンモデルを実現しています。中国では大手3PLが音声ワークフローとコンベヤーシステムを連携させ、年間1,190万件の小包配送に対応しており、インドのグレードA倉庫の建設ラッシュはヒンディー語やタミル語の音声パックを提供するプロバイダーを引き付けています。[3]インベスト・インディア、「インドの倉庫ブーム」、investindia.gov.in一方、日本のメーカーは人口減少に伴う高い人件費を相殺するためサブスクリプションバンドルを展開しています。インドのマルチモーダル物流パーク(各500エーカー超)は、レガシーRFスキャニングを飛び越えるため、初日から音声ワークフローを組み込んでいます。

欧州は厳格な労働安全指令の恩恵を受けており、音声はハンドヘルド端末に代わる人間工学的アップグレードとして位置づけられています。多様な言語要件がリアルタイム翻訳のビジネスケースを裏付けており、ドイツの施設では追加のトレーナー人員なしにポーランド語やルーマニア語を話す季節労働者を日常的に受け入れています。ラテンアメリカの新興サイトでは、自由貿易港近くの保税倉庫で音声のパイロット導入が進んでおり、越境注文の成長を活用したスケールメリットによる投資回収を見込んでいます。

競合環境

市場は中程度に分散しており、上位5社の合算収益シェアはおよそ35〜40%で、ニッチ専門企業の参入余地が残されています。Honeywell、Zebra Technologies、Lucas Systems、Körber、EPGは、音声・ビジョン・ロボティクスを統合ダッシュボードにまとめたエンドツーエンドのワークフローカバレッジで競い合っています。ZebraによるPhotoneo買収計画は、既存のウェアラブルコンピューターポートフォリオを補完する3Dビジョン能力を強化します。Körberは音声を倉庫制御ソフトウェアに統合し、自律移動ロボット、コンベヤー、プットウォールを単一のスケジューラーで統括しています。

中堅市場の挑戦者は、クラウドネイティブアーキテクチャとAPIのオープン性によって差別化を図り、複数の顧客ERPを扱う3PLを取り込んでいます。ベンチャー支援の新規参入企業の中には、標準作業手順書を動的な音声プロンプトに変換する大規模言語モデルのオーバーレイを構築し、音声を倉庫向け生成AIへのゲートウェイとして位置づけるものもあります。ハードウェアのコモディティ化により、ヘッドセットメーカーはバイオメトリクスとノイズキャンセリングをアップセルオプションではなく標準機能として組み込むようになっています。

戦略的パートナーシップが重要性を増しており、ロボットメーカーは音声ベンダーと連携してターンキー型ピッキングセルを提供し、倉庫管理システムサプライヤーは音声アドオンを組み込んでベストオブブリード製品の侵食を防いでいます。AIトレーニングとグローバルサポートカバレッジにおいてスケールメリットが働くプラットフォーム経済の観点から、業界再編はさらに加速する見通しです。

音声ピッキングソリューション産業リーダー

Honeywell International Inc.

Zebra Technologies Corporation

Ivanti Software Inc.

Lucas Systems Inc.

Voxware Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:EPS Japanは、認定リセラーのAINIX Inc.を通じて多言語労働力支援を伴うアパレル物流・製造用途に注力し、3年間(2025〜2027年)で日本全国に1,000ライセンスのLYDIA Voiceを展開する積極的な市場拡大計画を発表しました。この取り組みはアジア太平洋地域第2位の経済圏への重要な地理的拡大を意味し、過酷環境向けアプリケーションにAndroid対応展開とVoiceWear Airウェアラブルデバイスを活用します。

- 2025年8月:Colruyt Groupは、800店舗以上を支援する7つの食品ディストリビューションセンターにわたる包括的な音声ピッキング技術の近代化を完了しました。個別ヘッドセットを持つ約8,000名の従業員のワークフローを維持しながら、レガシーシステムを将来対応のハードウェアおよびソフトウェアにアップグレードしました。このプロジェクトはBluetoothフィンガースキャナーを使用してEUが義務付けたたばこのトラック&トレース要件を統合し、医薬品および規制物質用途に不可欠な規制遵守能力を実証しました。

- 2025年6月:EPGは、音声ピッキングソリューションを搭載したEPG ONEがSupplyTech Breakthrough Awardsから「年間最優秀サプライテックソリューション総合賞」を受賞したことを発表しました。

- 2025年1月:Zebra TechnologiesがPhoneoの買収を完了し、3Dビジョンと音声指示ワークフローを融合させました。

グローバル音声ピッキングソリューション市場レポートの調査範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウドベース |

| 小売・Eコマース |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| 物流・輸送 |

| 自動車・製造 |

| 中小規模(25万平方フィート未満) |

| 大規模(25万平方フィート以上) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| 最終用途産業別 | 小売・Eコマース | |

| 食品・飲料 | ||

| ヘルスケア・医薬品 | ||

| 物流・輸送 | ||

| 自動車・製造 | ||

| 倉庫規模別 | 中小規模(25万平方フィート未満) | |

| 大規模(25万平方フィート以上) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

音声ピッキングソリューション市場の現在の規模はどのくらいですか?

音声ピッキングソリューション市場規模は2025年に64億5,000万米ドルです。

市場はどのくらいの速度で成長すると予測されていますか?

2025年から2030年にかけて14.04%のCAGRを記録すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は2030年にかけて16.72%のCAGRで成長すると予測されており、最も成長の速い地域となっています。

最も急速な採用ペースを示す産業垂直分野はどこですか?

ヘルスケア・医薬品分野は、厳格な精度・トレーサビリティ要件を背景に17.78%のCAGRで拡大しています。

勢いを増している展開モデルはどれですか?

クラウドベースの展開は、企業がサブスクリプション価格と弾力的なスケーリングを好む中、16.42%のCAGRで成長しています。

企業はどのくらいの期間で音声ピッキングの投資回収を期待できますか?

典型的な投資回収期間は6〜18ヶ月であり、15〜50%の生産性向上とピッキングエラーの削減によって実現されます。

最終更新日: