サウンドリインフォースメント市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

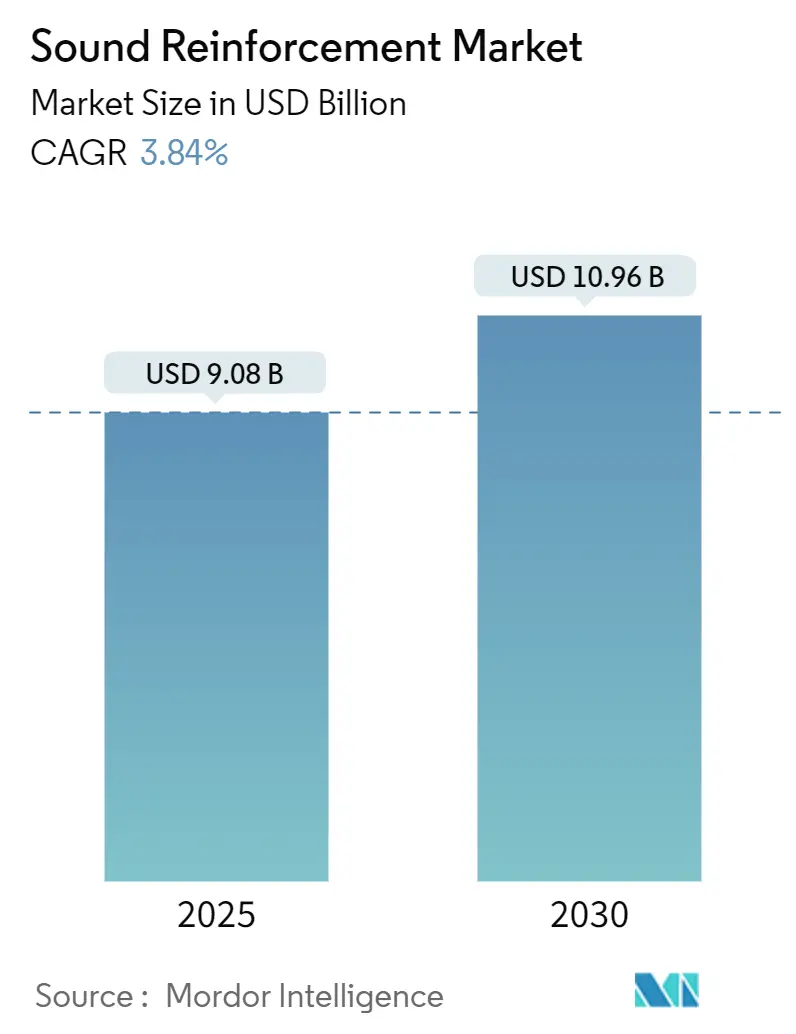

| 市場規模 (2025) | 9.08 十億米ドル |

| 市場規模 (2030) | 10.96 十億米ドル |

| 成長率 (2025 - 2030) | 3.84% CAGR |

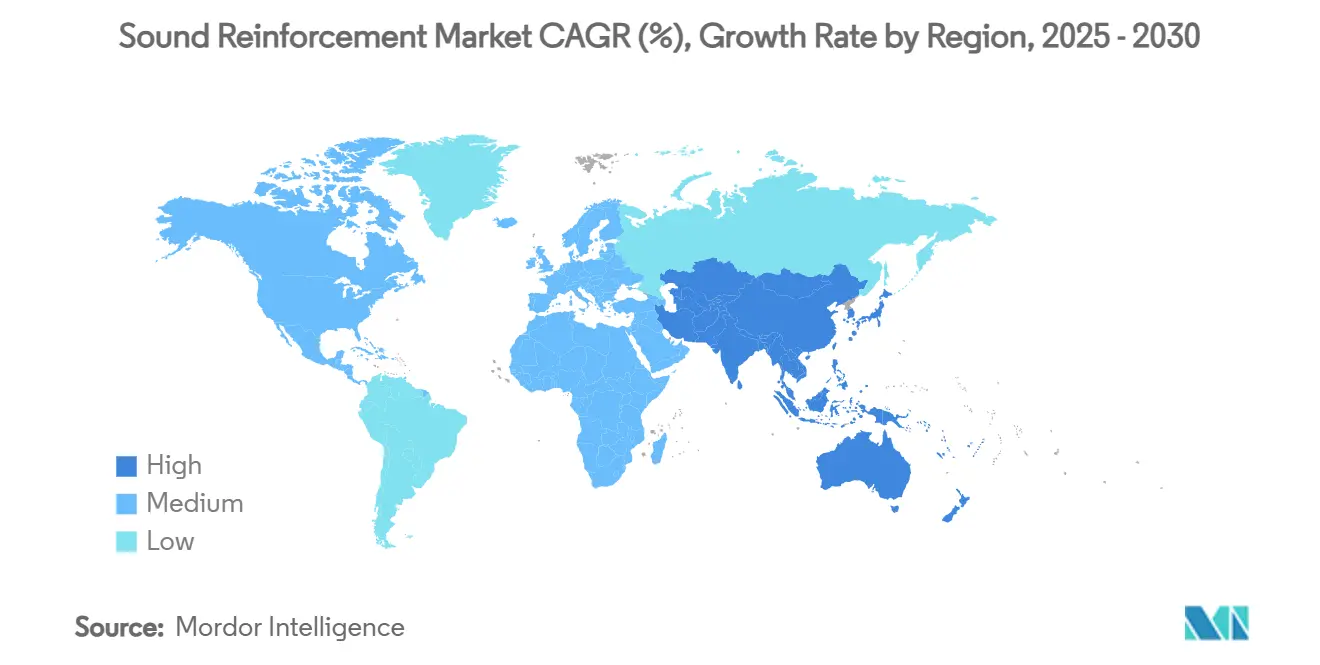

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

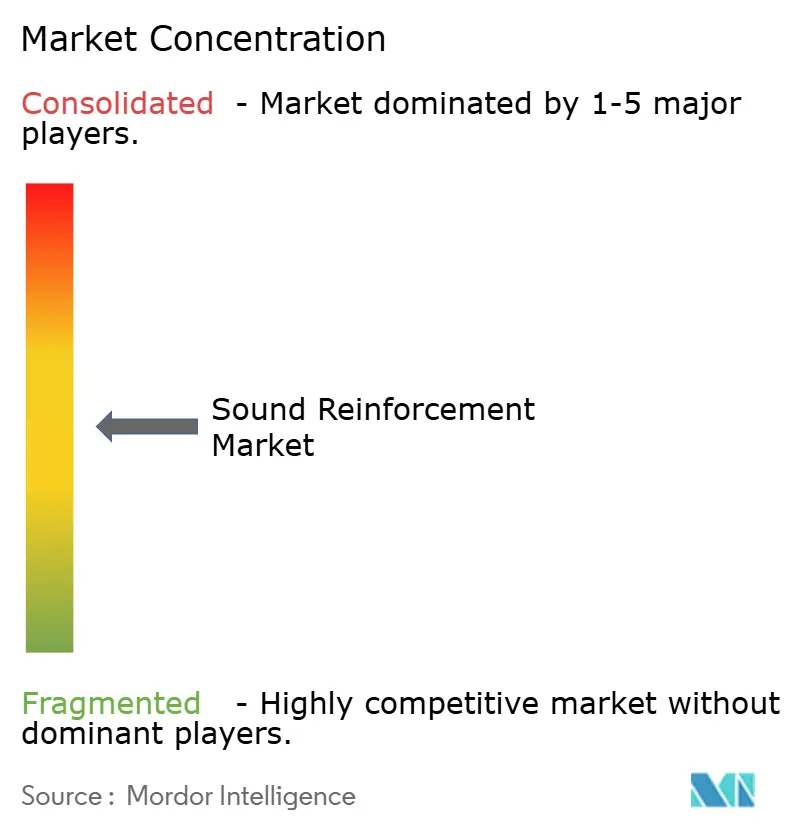

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウンドリインフォースメント市場分析

サウンドリインフォースメント市場規模は2025年に90億8,000万USDに達し、3.84%のCAGRを記録して2030年までに109億6,000万USDに拡大する見込みです。この見通しは、会場稼働率が歴史的水準に回復し、有料イベントの来場者数が2020年以前の水準を超え、法人バイヤーが単発の緊急アップグレードから計画的な更新サイクルへと移行するなか、パンデミックによる落ち込みからの明確な回復を反映しています。クラウド管理型ネットワーク音響プラットフォームへの需要の高まりが調達基準を再編し、サプライヤーはハードウェア納入にソフトウェアライセンスを組み合わせて提供するようになっています。リサイクル可能なキャビネット素材や希土類フリーマグネットにおけるサプライサイドのイノベーションは、環境コンプライアンスリスクを低減しながら調達オプションを拡大しています。一方、戦略的バイヤーはラウドスピーカー、DSP、コントロール、モニタリングにわたるエンドツーエンドのエコシステムを確保するためにM&Aを加速させており、垂直統合型ポートフォリオの商業的合理性を強化しています。ワイヤレスマイクロフォンの電波スペクトラム混雑の深刻化は引き続き制約要因となっていますが、WMASテクノロジーの早期採用は継続的成長への技術的な道筋を示しています。

主要レポートのポイント

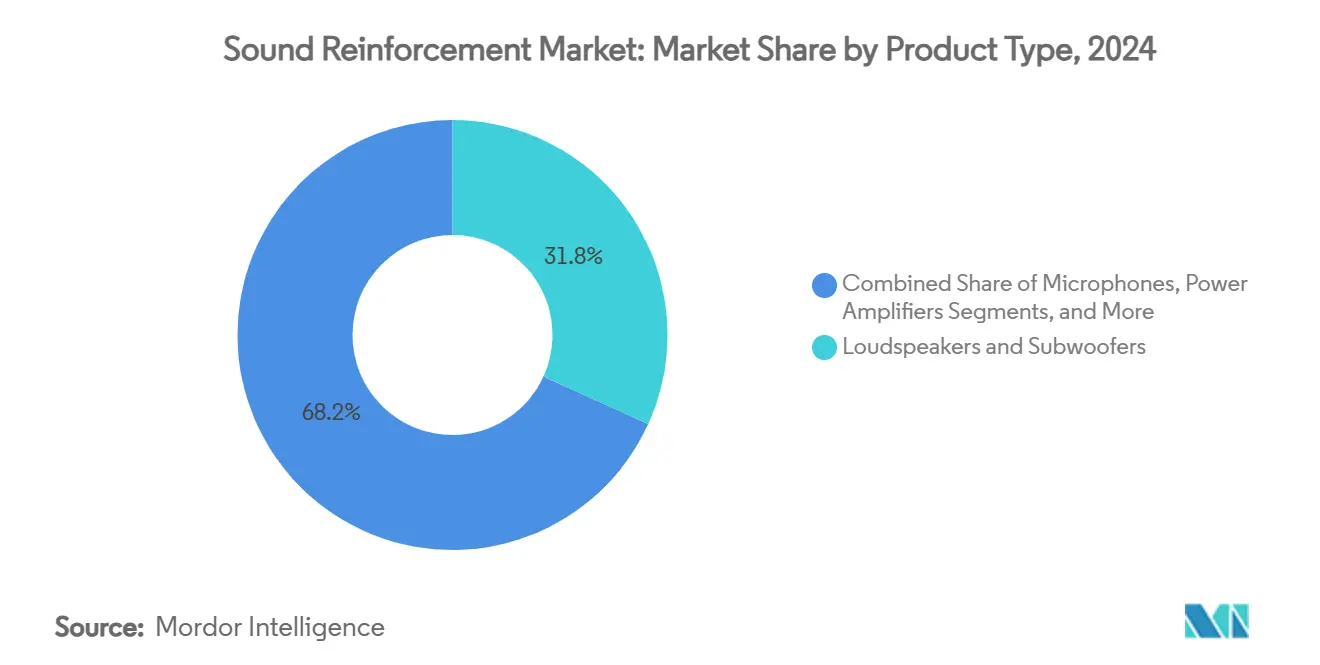

- 製品カテゴリー別では、ラウドスピーカーおよびサブウーファーが2024年のサウンドリインフォースメント市場において31.80%の収益シェアでトップとなり、ネットワーク型DSPノードは2030年までに4.35%のCAGRで拡大する見込みです。

- エンドユーザー別では、ツアーおよびライブコンサートが2024年のサウンドリインフォースメント市場規模の20.30%を占め、法人およびコンファレンス用途が2030年までに4.78%という最高の予測CAGRを示しています。

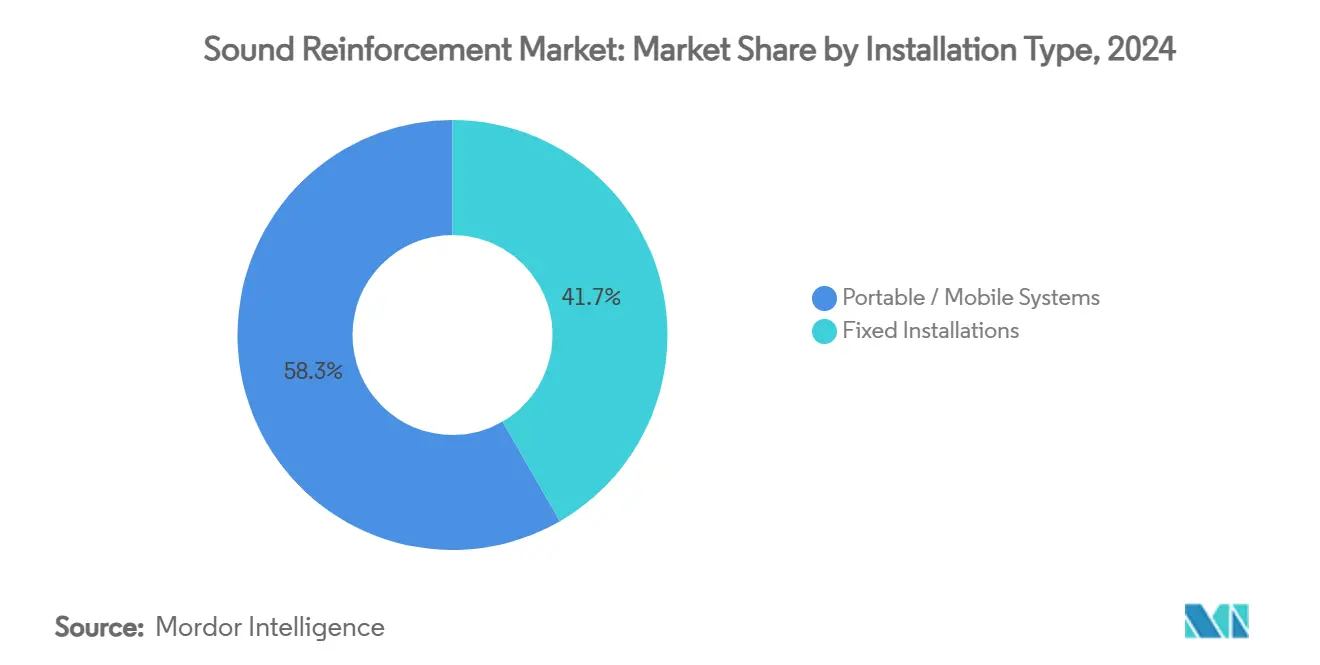

- 設置タイプ別では、固定設置が2024年のサウンドリインフォースメント市場規模の41.67%を占め、ポータブルシステムは2030年までに5.23%のCAGRで拡大しています。

- 技術別では、有線アナログアーキテクチャが2024年のサウンドリインフォースメント市場規模の61.56%を依然として占めていますが、ネットワーク型ソリューションは2030年までに4.98%のCAGRで成長しています。

- 地域別では、北米が2024年のサウンドリインフォースメント市場シェアの34.89%を獲得し、アジア太平洋地域が予測期間において4.23%という最速の地域CAGRを記録しています。

グローバルサウンドリインフォースメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ライブイベントおよびツアーの急速な回復 | +1.2% | 北米、欧州;グローバルへの波及 | 短期(2年以内) |

| 法人AVにおけるネットワーク音響の導入 | +0.8% | 北米、EU;アジア太平洋地域への拡大 | 中期(2~4年) |

| ハイブリッドワーク向けコンファレンススペースの成長 | +0.6% | グローバル;米国法人セクターが主導 | 中期(2~4年) |

| 政府によるスマートキャンパス刺激策 | +0.4% | 米国;一部のEU地域 | 短期(2年以内) |

| イマーシブ/3Dオーディオの採用 | +0.3% | 米国およびEUのプレミアム会場 | 長期(4年以上) |

| リサイクル可能なエンクロージャーへのESG需要 | +0.2% | EU主導;グローバルへの普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後のライブイベントおよびツアーの急速な回復

ライブイベントの来場者数は2020年以前の記録を上回り、最大手プロモーターは2024年に1億4,400万枚のチケット販売と39%の利益増を報告し、高出力ツアーシステムへの需要の決定的な回復を確認しました。オペレーターは、2,000席の劇場から60,000席のスタジアムまで再リギングなしにスケールできるモジュール式ラインアレイパッケージに投資しています。2020年から2022年に延期された機器更新が、より高い制作価値と重なり、複数年にわたる交換サイクルを生み出しています。レンタル会社は、ショー中のリモート診断のためにネイティブネットワークポートを搭載したアンプラックを更新しています。メーカーは2024年のフラッグシップツアーモデルの出荷が二桁成長を記録し、バックログは2026年まで続くと述べています。この上昇傾向は北米と西欧で最も顕著ですが、アジア太平洋地域のフェスティバルへの早期予約はグローバルへの普及の高まりを示しています。

法人AVにおけるネットワーク(Dante/AVB)音響システムの導入拡大

Dante対応製品のリストは2024年に460ブランドにわたる4,176モデルに増加し、放送を超えてメインストリームの法人施設への幅広い普及を反映しています。施設チームは、ラックスペースを削減し既存のITスイッチを活用するために、単一ケーブルによる音声・映像・制御を好みます。導入はしばしば会議室から始まり、キャンパス全体のマルチゾーンページングおよび緊急警報システムへと拡大します。使い慣れたネットワーク管理コンソールによる設定はコミッショニング時間を最大35%短縮し、人件費を削減します。ベンダーは冗長Danteドメインの永続ライセンスをバンドルし、法人の災害復旧ポリシーに対応しています。IT部門が予算の主導権を握るにつれ、セキュアなファームウェア署名とサイバー監査ログを備えた製品への需要が高まっています。

設置型音響ソリューションを必要とするハイブリッドワーク向けコンファレンススペースの成長

法人の人員は地理的に分散したままであり、ピーク時のオフィス出勤日においても映像対応スペースの安定した稼働を促進しています。[1]AVIXA、「2025年に注目すべき6つのAVトレンド」、avixa.org 企業は旧倉庫スペースを、フラッシュマウント型ラウドスピーカーとビームフォーミングマイクロフォンを必要とする音響処理済みハドルゾーンに転換しています。AIノイズ抑制機能を備えたDSPアンプはHVACの低周波ノイズや隣室の雑音を軽減し、リモート参加者の音声明瞭度を向上させます。調達フレームワークは最低音声伝送指数(STI)スコアを規定するようになり、インテグレーターに現場検証の実施を求めています。ファームウェアアップデートとリモートモニタリングをバンドルしたサービス契約は、メーカーに予測可能な年間経常収益をもたらします。プラットフォーム非依存コーデックへの移行により、音響ハードウェアはTeams、Zoom、Webexとシームレスに連携する必要があります。

スマートキャンパスアップグレードに向けた政府刺激策(K-12および高等教育)

米国連邦インフラ補助金は学校における視聴覚近代化を加速させ、講義収録および緊急通知機能の整備を義務付けています。2030年までに5,210万人への入学者数減少が見込まれることで引き起こされた学区統合は、より少ないながらも設備の充実した施設への資金集中を促しています。調達規則はマルチベンダー入札を優先しますが、統合された教室管理ダッシュボードを提供するサプライヤーには付加価値ポイントが加算されます。標準化されたスピーカーアレイはキャンパス全体のメンテナンスを簡素化し、PoE給電式シーリングスピーカーは電気工事のサブコントラクターコストを最小化します。資金援助による導入ペースは、メーカーに10日以内の在庫確保を保証することを求め、サプライチェーンの強靭性を競争上の差別化要因として高めています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| RF電波スペクトラムの混雑とワイヤレスマイクの上限規制 | –0.7% | 世界中の高密度都市市場 | 短期(2年以内) |

| 新興市場の会場における価格感応度 | –0.5% | 東南アジア、ラテンアメリカ | 中期(2~4年) |

| マグネットおよびDSP ICのサプライチェーンの不安定性 | –0.4% | グローバル;生産は東アジアに集中 | 短期(2年以内) |

| 電子廃棄物コンプライアンスコストの上昇 | –0.2% | EU、続いてより広範なOECDへの普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ワイヤレスマイクロフォンに対するRF電波スペクトラムの混雑と規制上限

2024年11月に発効した米国FCCのWMAS命令は、レガシー600 MHzの利用可能帯域を削減し、会場に対して機器の再チューニングまたは廃棄を強いています。[2]連邦通信委員会、「テレビ帯域におけるワイヤレスマイクロフォン」、fcc.gov 都市部のサイトはすでにDTV、5G、公共安全チャンネルを調整しており、マルチチャンネル制作に利用できる帯域は限られています。コンプライアンスアップグレードには、より狭い帯域幅と高い変調効率を持つデジタルトランスミッターへの投資が必要です。小規模な施設は社内にRF調整スキルを持たないため、コンサルタント費用が増加しています。ツアー制作は地域固有の周波数テーブルを携行する必要があり、準備時間が増加しています。WMASはより高いチャンネル密度を約束していますが、移行の痛みは2024年から2026年の予算に前倒しで集中しています。

新興市場の会場オーナーにおける価格感応度

東南アジアおよびラテンアメリカの一部のオペレーターは、ネットワーク型機器より25%安価な実績あるアナログスタックを好みます。通貨の変動は購買力を侵食し、バイヤーを段階的な導入へと追い込んでいます。地元の組立業者は低品質のドライバーと合板キャビネットを使用することでブランド輸入品を下回る価格を提示し、プレミアムサプライヤーに価値の正当化を迫っています。一部の多国籍企業は、補助ポートを省略しながらコアトランスデューサー品質を維持した廉価シリーズで対応しています。ショーごとの支払いレンタルなどのファイナンス制度は手頃な価格のギャップを埋めるのに役立ちますが、レンタル会社の運転資本を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ラウドスピーカーが需要を牽引し、DSPノードがデジタルコントロールを拡大

ラウドスピーカーカテゴリーは2024年のサウンドリインフォースメント市場シェアの31.80%という最大のシェアを獲得し、あらゆる導入において代替不可能な役割を担っていることを示しています。カーボンファイバー複合コーンや疲労耐性サラウンドなどの継続的なドライバーイノベーションにより、リギング重量制限に対応しながら1キログラムあたりのSPLが向上しています。コラムアレイは礼拝施設に普及し、視線を妨げないスリムなプロファイルを活かしています。サブウーファーモジュールは低周波の漏れを抑制するカーディオイドプリセットを搭載しており、多目的会場からの需要が高まっている機能です。

ネットワーク型DSPノードは、ソフトウェア中心のアーキテクチャへの移行に牽引され、2030年までに最速の4.35%のCAGRを記録しています。中規模のコンファレンス施設では、単一のハーフラックDSPが個別のフィードバックサプレッサー、ディレイライン、コンプレッサーを置き換え、キャビネット数を削減しています。追加の音響エコーキャンセレーションやFIRフィルタータップのロックを解除するライセンスモデルは、ハードウェアの交換なしにアップセルの機会を提供します。処理とコントロールの統合はコミッショニングワークフローを円滑化し、総所有コストを低減します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:ツアーが優位を維持しながら法人投資が加速

ツアーおよびライブコンサートは2024年支出の20.30%を吸収し、堅調なアリーナカレンダーと上昇するチケット価格を反映しています。A列アーティストからのライダーは、ライブ診断のための冗長ネットワークバックボーンとIPアドレス指定可能なアンプを指定するようになっています。レンタル会社は、二次市場での価格設定に外観の劣化が影響する前に残存価値を確保するため、48ヶ月ごとに機器を更新しています。

法人およびコンファレンス環境は、ハイブリッドワークポリシーが恒久化するにつれて最速の4.78%のCAGRを示しています。企業は地域オフィス全体で均一なユーザーエクスペリエンスを義務付け、ティアワンサプライヤーとのグローバルフレーム契約を促進しています。サブスクリプションベースの会議室バンドルへの移行は受注量の予測可能性を高めています。稼働パターンを明らかにするルーム分析はスペース計画に情報を提供し、AV投資の好循環を生み出しています。

設置タイプ別:固定設置が優位を占めながらポータブルシステムが上回る成長

固定設置は2024年収益の41.67%を生み出し、スタジアム、舞台芸術センター、大規模な法人キャンパスに支えられています。建物管理システムとの統合は現在入札の前提条件となっており、サプライヤーはBACnetまたはMQTT互換ゲートウェイを提供しています。長い償却期間は堅牢な仕上げとコンフォーマルコーティングされたPCBを優先させます。

ポータブルリグは多目的会場が柔軟性を重視するなか、5.23%のCAGRで拡大しています。バッテリー駆動のコラムは商用電源なしで屋外の市民イベントをサポートします。オールインワンのミキサー・アンプ・スピーカーユニットは500席ホールに適したSPLを達成し、トラックの往来を最小化します。メーカーはスナップ式リギングハードウェアを導入してロードイン時間を短縮しており、これはユニオン管理のステージにとって重要な指標です。

技術別:アナログが大規模な設置基盤を維持しながらネットワーク型プラットフォームが拡大

有線アナログシステムは2024年収益の61.56%を依然として占めており、多くの環境においてシンプルさ、確実性、技術者の習熟度が高度なモニタリングを上回っています。[3]Audinate、「Audinate年次報告書2024」、investor.audinate.com レガシー劇場における交換サイクルは、安全インフラの再認証を避けるために同等品への交換を優先します。アナログの支持者は低レイテンシーとネットワーク障害への耐性を挙げています。

ネットワーク音響は4.98%のCAGRで成長し、フラッグシップアリーナから200席の教室へと拡大しています。自動検出プロトコルとGUIベースのパッチングにより導入が短縮され、ITスキルを持つスタッフが音響エンドポイントを管理できるようになっています。統合されたAV/ITネットワークはケーブル材料を最大30%削減し、新築プロジェクトにおける説得力のある要因となっています。Dante、AES67、MILANの間の相互運用性が進展し、プロトコルロックインへの懸念が徐々に軽減されています。

地域分析

北米は2024年収益の34.89%を占め、アリーナ、コンベンションセンター、企業本社の高密度な集積に支えられています。Live Nationは改修または新設された会場を通じて800万人分のファン収容能力を追加し、ハードウェア需要を直接押し上げました。[4]Live Nation Entertainment、「2024年第3四半期株主レター」、livenationentertainment.com ハイブリッド会議対応ルームを組み込んだ法人リースは、設置システムのサイクル途中での更新を促進しています。FCC電波スペクトラム規則はグローバルな製品ロードマップのタイミングに影響を与え、サプライヤーは多くの場合、米国準拠のSKUを最初にリリースします。労働力開発補助金はAV見習いプログラムに資金を提供し、以前は設置を遅延させていた技術者不足を緩和しています。

欧州は安定したパフォーマンスを示し、成熟したエンターテインメント市場と、リサイクル可能性に向けた製品再設計を促進する厳格な環境指令のバランスを取っています。エネルギー効率目標は、アイドル電力が2W以下のD級増幅を促進しています。公共調達は「グリーン」基準を重視し、ライフサイクルアセスメントを入札対応の不可欠な要素としています。ブレグジット後のカルネ手続きの合理化に支援され、国境を越えたツアーが回復しています。

アジア太平洋地域は最速の4.23%のCAGRを達成し、2029年以前に欧州と同等の水準に達すると予測されています。中国のOEMは国内規模を活用して海外の価格感応度の高い層に浸透する一方、ハイエンド輸出セグメントを対象としたプレミアムR&Dユニットに投資しています。インドの地方都市はコンベンションセンターの建設を推進しており、それぞれが統合されたPAおよび避難システムを必要としています。RF規制の地域的な多様性は、多国籍サプライヤーに国別テンプレートをファームウェアにプリロードすることを促し、到着時のコンプライアンスリスクを低減しています。

競合環境

2024年から2025年にかけて、バイヤーがクラウドネイティブプラットフォームと垂直統合型ポートフォリオを求めるなか、業界の統合が加速しました。Acuity BrandsによるQSCの12億1,500万USD買収は、Q-SYSコントロールエコシステムをより広範なビルオートメーションスイートに組み込み、照明、HVAC、音響を単一の管理画面に統合するコンバージェンスを示しています。BoseによるMcIntosh Groupの買収は、コンシューマーからプレミアム設置音響セグメントへの拡大意図を示しています。

主要企業のHarman(JBL Professionalを含む)、Yamaha、Shureは、多様化されたカタログとグローバルサービスネットワークを活用してシェアを守っています。彼らはソフトウェアアップグレード可能なDSP、ファームウェアのサイバーセキュリティ強化、クラウドモニタリングを強調し、新興のソフトウェア中心の参入者に対して競争力を維持しています。L-AcousticsやD&b audiotechnikなどのブティック企業は、カーディオイドサブアレイとオブジェクトベース処理を先駆けることでハイエンドツアーにおける技術的リーダーシップを維持しています。

プライベートエクイティ投資家も活発です。Providenceは2025年2月にd&b Groupを買収し、イマーシブオーディオR&Dの拡大に向けた資本を約束しました。サプライチェーン戦略は、地政学的ショックからマージンを守るためにデュアルリージョンPCB組立とマグネット調達へとシフトしています。競争上の成功は、生のトランスデューサー性能よりも相互運用性、リモート診断、ライフサイクルサービスにますます依存するようになっています。

サウンドリインフォースメント産業のリーダー企業

Yamaha Corporation

Shure Incorporated

Sennheiser Electronic

Bose Corporation

Harman International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Providenceがプロフェッショナルラウドスピーカーシステムの大手メーカーであるd&b Groupを買収し、同投資会社のエンターテインメントテクノロジー保有を拡大しました。

- 2025年1月:Acuity BrandsがQSCの12億1,500万USD買収を完了し、同音響メーカーをインテリジェントスペースグループに統合しました。

- 2025年1月:Marshall GroupがHongShan Capital Groupに対して11億ユーロで過半数株式を売却し、Marshallファミリーは20%超の所有権を維持しました。

- 2024年12月:Gentex CorporationがVOXX International Corporationを1株7.50USDで買収する最終合意書に署名し、KlipschやOnkyoなどのブランドを追加しました。

グローバルサウンドリインフォースメント市場レポートの調査範囲

| ラウドスピーカーおよびサブウーファー |

| マイクロフォン(有線およびワイヤレス) |

| ミキサーおよびコンソール |

| パワーアンプ |

| 信号処理およびDSPノード |

| アクセサリーおよびその他 |

| ツアーおよびライブコンサート |

| 固定設置型エンターテインメント会場 |

| 法人およびコンファレンス |

| 教育 |

| 礼拝施設 |

| 放送およびスポーツ |

| その他のエンドユーザー |

| ポータブル/モバイルシステム |

| 固定設置 |

| 有線/アナログ |

| ワイヤレス(UHF/2.4 GHz) |

| ネットワーク型(Dante、AVB、AES67) |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | ラウドスピーカーおよびサブウーファー | ||

| マイクロフォン(有線およびワイヤレス) | |||

| ミキサーおよびコンソール | |||

| パワーアンプ | |||

| 信号処理およびDSPノード | |||

| アクセサリーおよびその他 | |||

| エンドユーザー別 | ツアーおよびライブコンサート | ||

| 固定設置型エンターテインメント会場 | |||

| 法人およびコンファレンス | |||

| 教育 | |||

| 礼拝施設 | |||

| 放送およびスポーツ | |||

| その他のエンドユーザー | |||

| 設置タイプ別 | ポータブル/モバイルシステム | ||

| 固定設置 | |||

| 技術別 | 有線/アナログ | ||

| ワイヤレス(UHF/2.4 GHz) | |||

| ネットワーク型(Dante、AVB、AES67) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

グローバルサウンドリインフォースメント市場の現在の規模はいくらですか?

サウンドリインフォースメント市場規模は2025年に90億8,000万USDであり、2030年までに109億6,000万USDに成長する見込みです。

サウンドリインフォースメント市場をリードする製品セグメントはどれですか?

ラウドスピーカーおよびサブウーファーが2024年収益の31.80%を占めてトップの地位を維持しています。

サウンドリインフォースメント市場で最も急速に拡大しているエンドユーザーセグメントはどれですか?

法人およびコンファレンススペースが2030年までに4.78%という最高の予測CAGRを示しています。

サウンドリインフォースメント市場における北米の貢献度はどのくらいですか?

北米は2024年のグローバル収益の34.89%を占め、最大の地域シェアを誇っています。

サウンドリインフォースメント市場を再編している技術トレンドは何ですか?

DanteやAVBなどのネットワーク音響プラットフォームへの移行が加速しており、2030年までに4.98%のCAGR予測が示されています。

ワイヤレスマイクロフォンが直面している主な規制上の課題は何ですか?

新しいFCCのWMAS規則は利用可能な電波スペクトラムを削減し、会場に対してより高効率なデジタルシステムの採用を強いています。

最終更新日: