音声認識市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 22.51 十億米ドル |

| 市場規模 (2031) | 61.78 十億米ドル |

| 成長率 (2026 - 2031) | 22.38% CAGR |

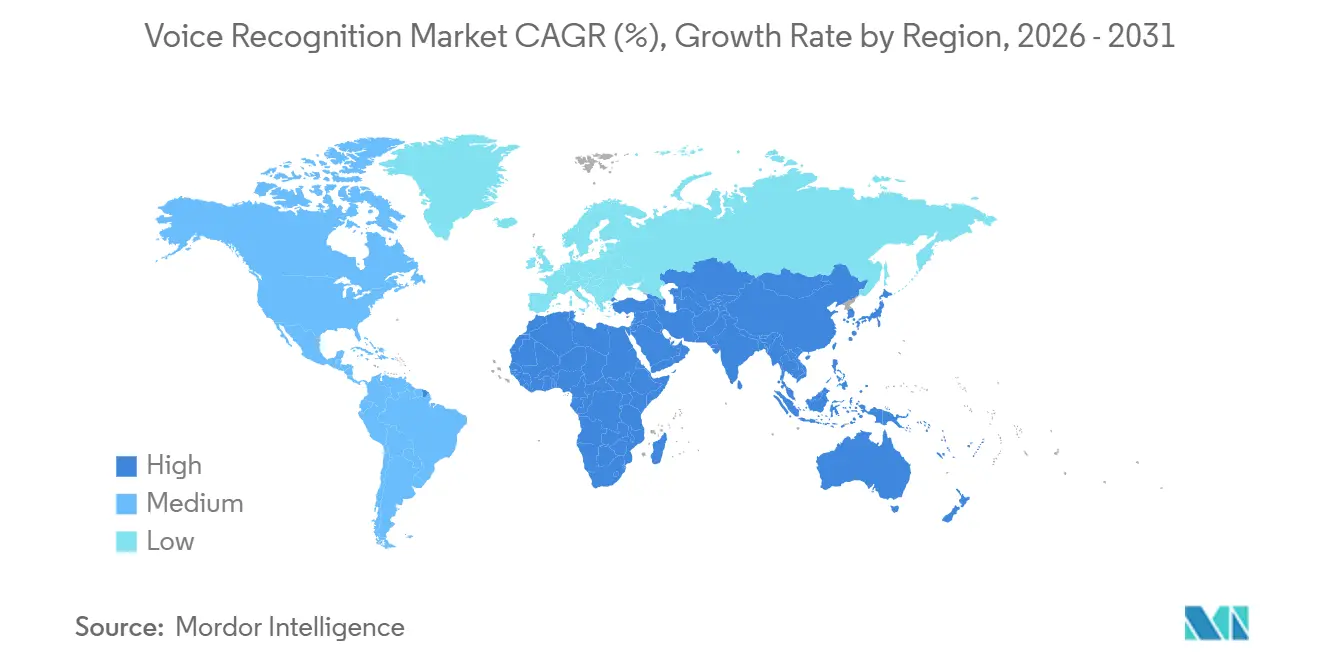

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

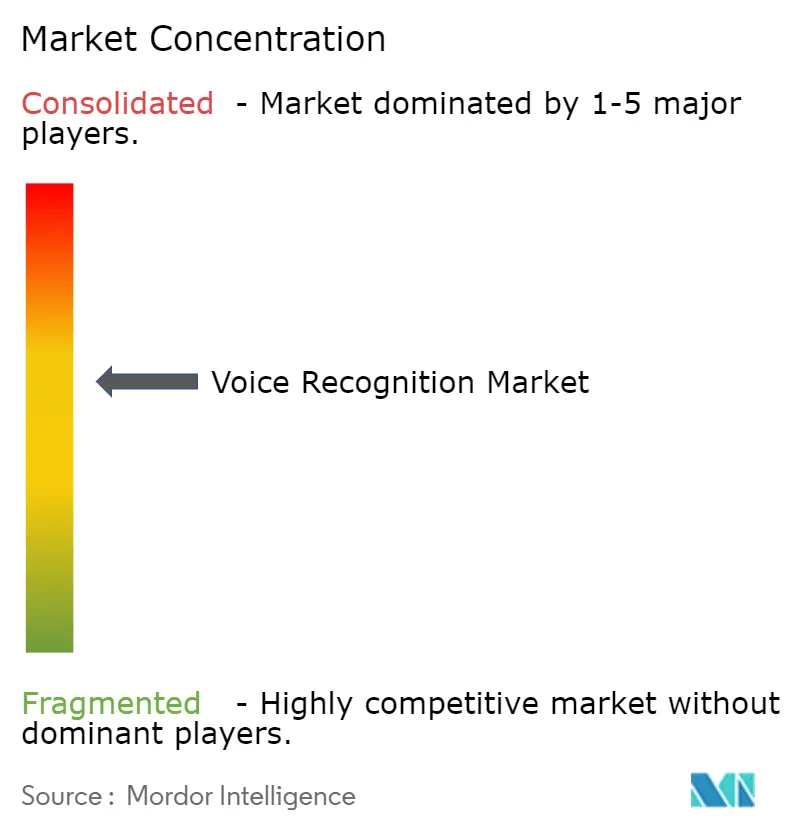

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音声認識市場分析

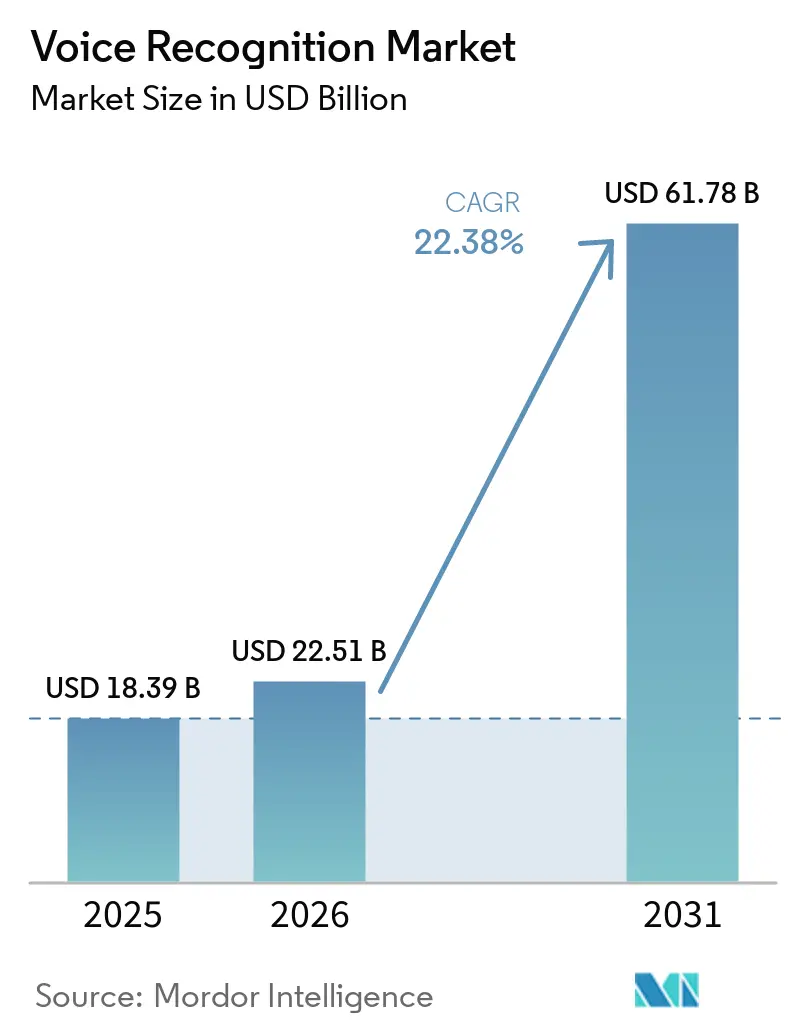

音声認識市場規模は、2025年に189億3,900万米ドル、2026年に225億1,000万米ドルと予測され、2031年までに617億8,000万米ドルに達する見込みで、2026年から2031年にかけて22.38%のCAGRで成長します。北米における公共安全向けマルチメディア911サービスへの規制上の要請、アジアの民生用電子機器向けエッジネイティブ音声人工知能チップ、欧州の銀行による知識ベース認証から音声バイオメトリクスへの移行が相まって、需要が加速しています。ベンダーはプライバシー規制への対応、レイテンシの低減、エグレス費用の削減を目的として、モデルをクラウドからデバイスへ移行させています。モデルをローカルで実行する金融機関や病院では、認証・文書作成サイクルが50ミリ秒未満となっており、自動車OEMはコックピットOSに音声機能を組み込んで車内体験のパーソナライズを図っています。ベンチャー資金を受けた専門企業は、医療・法律・多言語精度において汎用エンジンを上回るドメイン特化モデルをリリースし、既存大手のシェアを侵食しています。

主要レポートのポイント

- 地域別では、アジア太平洋地域が2025年の音声認識市場シェアの37.64%を占めてトップとなり、アフリカは2031年にかけて23.46%と最高のCAGRを記録する見込みです。

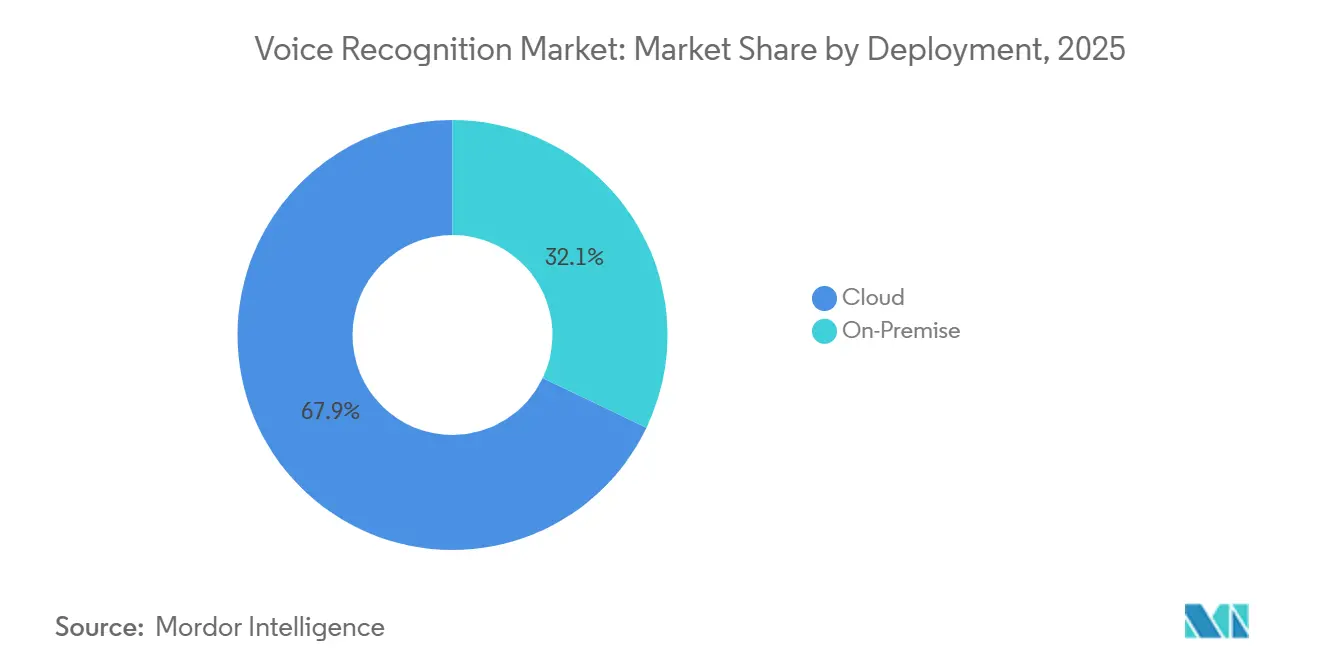

- 展開形態別では、クラウドが2025年の収益の67.91%を占め、オンプレミスソリューションは2031年にかけて22.71%のCAGRで拡大する予測です。

- コンポーネント別では、ソフトウェアおよびソフトウェア開発キットが2025年の音声認識市場シェアの42.33%を占め、22.92%のCAGRで最も成長の速いコンポーネントとなっています。

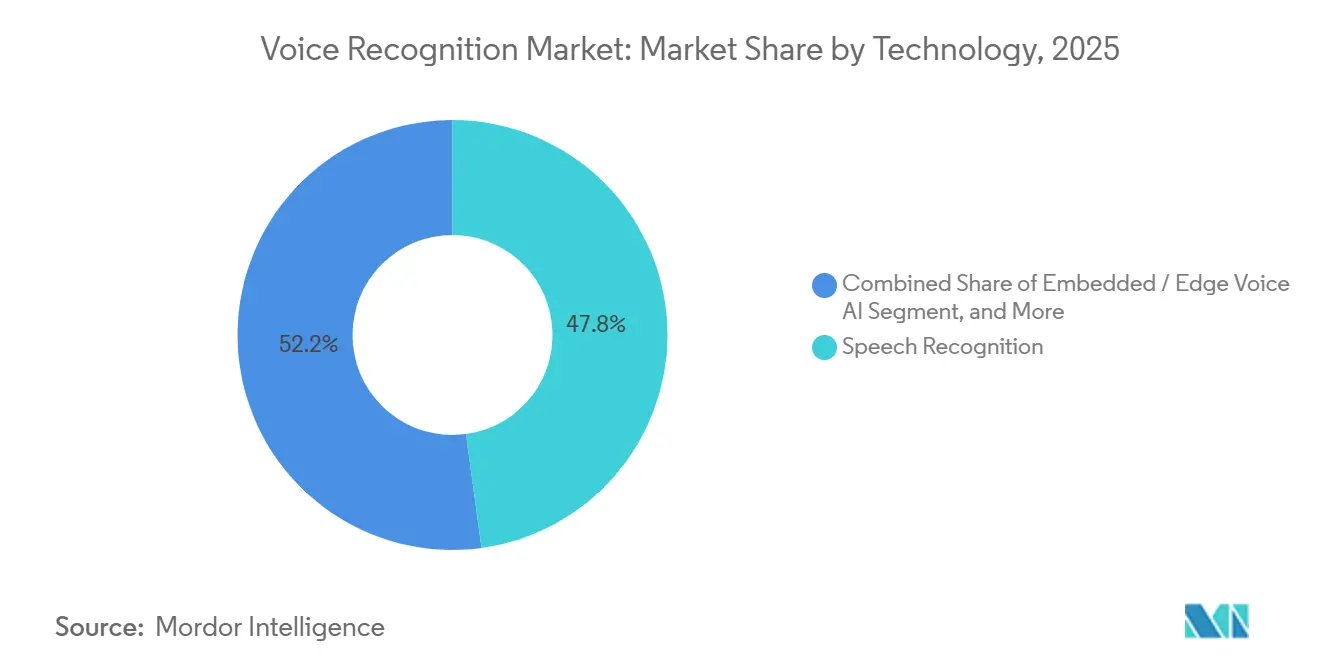

- 技術別では、音声認識が2025年の収益の47.84%を占め、組み込み・エッジ音声人工知能は22.96%のCAGRで成長する見込みです。

- デバイスタイプ別では、スマートフォン・タブレットが2025年の音声認識市場シェアの39.17%を占め、ウェアラブルは2031年にかけて23.33%のCAGRで拡大する見通しです。

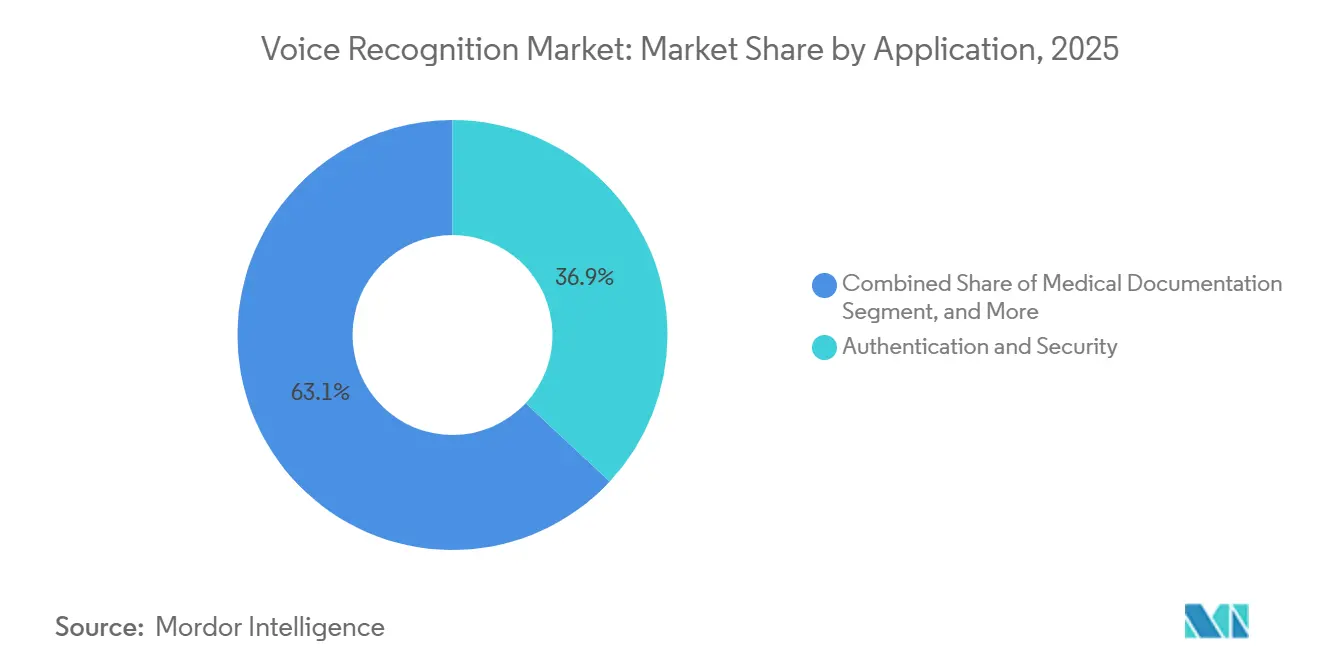

- アプリケーション別では、認証・セキュリティが2025年の収益の36.93%を占め、医療文書作成は23.39%のCAGRで成長する予測です。

- エンドユーザー業種別では、民生用電子機器が2025年の音声認識市場シェアの29.48%を占め、医療機関は2031年にかけて23.94%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル音声認識市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エッジデバイスにおける音声AIチップの爆発的普及 | +4.2% | アジア太平洋地域が中核、北米・欧州へ波及 | 中期(2〜4年) |

| 音声対応911に向けた規制上の推進力 | +3.8% | 北米、一部の欧州連合市場での早期採用 | 短期(2年以内) |

| 自動車OEMによる組み込み音声OSへの移行 | +3.5% | グローバル、中国・ドイツ・米国に集中 | 中期(2〜4年) |

| BFSIによる音声バイオメトリクスの採用 | +3.1% | 欧州・北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 音声コマースの急速な成長 | +2.9% | 北米・アジア太平洋地域、欧州では黎明期 | 短期(2年以内) |

| エッジネイティブ連合学習 | +2.6% | グローバル、米国・中国・イスラエルが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア全域のエッジデバイスにおける音声AIチップの爆発的普及

アジアの規制当局はオンデバイス処理を義務付けており、半導体サプライヤーは毎秒1兆回の演算を実行できるニューラルユニットの組み込みを迫られています。中国は国内で販売されるすべてのスマートフォンにこうしたチップを搭載することを義務付けており、中堅ブランドは地域サプライヤーのASICへの移行を進めています。インドのJio Brainは4億5,000万人の加入者に対し、ヒンディー語・タミル語・テルグ語・ベンガル語で200ミリ秒未満のレイテンシを実現し、低接続地域においてローカライズされたエッジモデルがクラウドシステムを上回ることを証明しています。韓国では、SamsungのExynos プロセッサに専用音声アクセラレータが追加されたことで、2023年から2025年にかけて音声対応デバイスの採用率が34ポイント上昇しました。日本のNTTドコモはモデルを5G基地局に移行することで文字起こし遅延を80ミリ秒に短縮しました。クラウドエグレス費用を60%削減した企業は18ヶ月で投資回収を達成しており、これは従来の標準の半分です。

音声対応911および緊急指令アップグレードに向けた規制上の推進力

米国は公共安全応答拠点の近代化に150億米ドルを投資し、リアルタイム文字起こしとマルチメディア対応を義務付けました。[1]連邦通信委員会、「次世代911」、fcc.gov カナダは2024年に並行した指令を発出し、オンタリオ州およびブリティッシュコロンビア州のセンターにおけるDeepgramおよびAssemblyAIエンジンの採用を加速させました。改訂されたNENA i3標準は、騒音環境下での住所抽出精度98%を要求しており、ベンダーは音響モデルの再学習を迫られています。メキシコは指令センターへの音声バイオメトリクス組み込みに28億メキシコペソ(1億6,500万米ドル)を配分し、2026年初頭に対応時間を22%短縮しました。自動車テレマティクスは、保険割引の奨励もあり、北米車両の78%に音声起動緊急通報機能を搭載して出荷されています。

自動車OEMによるコックピットパーソナライズのための組み込み音声OSへの移行

BMWはCerenceの大規模言語モデルアシスタントを統合し、会話のみでキャビン設定を調整できるようにしました。Mercedes-BenzはNVIDIA Drive Orinチップ上でコマンドをローカル処理し、100ミリ秒の対話閾値を満たしています。中国ブランドのNIOとXPengは、ナビゲーション・決済・車両対インフラ通信を管理する音声OSを搭載したコックピットを68%の車両に出荷しています。SoundHoundによるAmeliaの買収は、会話型人工知能とバイオメトリクスを融合させ、スマートフォンなしでドライバー認証とインフォテインメントのパーソナライズを可能にしました。Teslaの自社製音声スタックは独立したデジタル信号プロセッサを廃止し、部品表コストを35米ドル削減するとともに、ウェイクワード精度を97%に向上させました。

欧州における知識ベース認証に代わる音声バイオメトリクスのBFSI採用

英国の倫理ガイダンスは、2024年に合成ID詐欺が13億ポンドを超えたことを受け、マルチモーダルバイオメトリクスの採用を促しました。Mitekのプラットフォームを利用する欧州の銀行は、コールセンターの本人確認を78秒から12秒に短縮し、100万顧客あたり420万ユーロ(450万米ドル)を節約しています。2024年までに、貸し手の3分の1が音声バイオメトリクスを導入しており、これは2022年の水準の2倍です。[2]欧州銀行監督機構、「銀行業におけるAI採用」、eba.europa.eu ドイツの標準は誤受入率0.1%未満を要求しており、パイロットから本番稼働への移行を1年未満に加速させています。ベンダーはディープフェイク音声のブロックに奔走し、ライブネス検出とクロスチャネルチェックを追加しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アフリカにおけるアクセント・方言認識のギャップ | -2.1% | アフリカ、アジア太平洋地域・南米への二次的影響 | 長期(4年以上) |

| クラウド保持を制限するプライバシー規制 | -1.8% | 欧州・北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 注釈付きドメイン音声コーパスの高コスト | -1.5% | グローバル、医療・法律分野で深刻 | 中期(2〜4年) |

| 超低消費電力ウェアラブルにおける演算レイテンシ | -1.3% | グローバル、民生用電子機器・医療用ウェアラブルに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アフリカにおける採用を制限するアクセント・方言認識のギャップ

MozillaのCommon Voiceがカバーするアフリカの言語はわずか14言語で、大陸の言語的多様性の1%未満に過ぎず、モデルの学習が不十分な状態です。ガーナを拠点とするIntron Healthは、クリニックでのチュイ語の精度が78%であるのに対し英語では95%と報告しており、安全上の懸念を生じさせています。南アフリカのシステムは11の公用語間でコードスイッチングを行う必要があり、500ミリ秒を超えるレイテンシスパイクが発生しています。1,000時間の音声にアノテーションを付けるコストは最大50万米ドルに達し、多くのローカル市場の収益ポテンシャルを超えています。[3]Scale AI、「価格とサービス」、scale.com エジプトの5ヶ年コーパス構築計画は5,000時間分の資金しか確保しておらず、商業製品は2028年まで遅れが続く見込みです。

クラウド音声データ保持を制限するプライバシー規制

GDPR第9条は音声データを機微データとして扱い、明示的な同意と厳格な処理条件を要求しています。カリフォルニア州の削除法は、データブローカーに対してリクエストから45日以内に録音を消去することを義務付けており、長期的なモデル学習を複雑にしています。欧州連合の人工知能法は、展開ごとに最大200万ユーロの監査とポストマーケットサーベイランスを課しています。カナダの審議中の法律は、更新された同意なしの保持期間を12ヶ月に制限しており、銀行は毎年顧客を再登録しなければなりません。企業は連合学習への移行で対応していますが、オンデバイス学習は演算負荷を3〜5倍に増加させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性がオンプレミスの復活に直面

クラウド展開は2025年の収益の67.91%を占め、展開形態別で最大の音声認識市場シェアを保持しています。オンプレミスソリューションは、銀行や病院が50ミリ秒未満の認証と機密データの厳格な管理を追求するなか、2031年にかけて年率22.71%で成長する予測です。ハイブリッド構成では、ウェイクワード検出をローカルで処理しながら、複雑な質問をクラウドの大規模言語モデルに転送し、応答性とコストのバランスを取っています。

経済性がこの移行を支えています。推論をエッジサーバーに移行した企業はエグレス費用を40%削減しながら、モデル再学習にはクラウドを活用し続けています。規制上のトリガーがこのトレンドを増幅させており、欧州企業の42%がローカルホスティングの主要な推進力としてバイオメトリクスコンプライアンスを挙げています。インフラベンダーは、電力予算を膨らませることなくレイテンシを圧縮するアクセラレータへの新たな需要を取り込み、純粋なクラウドプロバイダーのマージンを圧迫しています。

コンポーネント別:ハードウェアのコモディティ化に伴うソフトウェアの急成長

ソフトウェアおよびソフトウェア開発キットは2025年の収益の42.33%を占め、22.92%のCAGRで拡大しており、デバイス全体でのAPIの急速なスケーリングを反映しています。ハードウェアは35.34%を占めましたが、スマートフォンのニューラルエンジンが独立したデジタル信号プロセッサの機能を吸収し、デバイスあたりの部品表コストを8〜12米ドル削減するなか、成長は鈍化しています。サービスは22.33%で残りを占め、企業がコモディティ化できない統合・ドメインチューニング作業に支えられています。

基盤モデルがソフトウェアの優位性を加速させています。事前学習済みネットワークのファインチューニングは数年ではなく数ヶ月で完了するようになり、一度ライセンスされると追加配布コストはほぼゼロに近づきます。ハードウェアベンダーは、ウェアラブルで常時リスニングモードを可能にする超低消費電力音声アクセラレータへとピボットし、ソフトウェアの波の実現者として自らを位置付けています。一方、システムインテグレーターはデータガバナンス・学習・コンプライアンスをバンドルし、初期契約をはるかに超えた顧客生涯収益を伸ばしています。

技術別:エッジAIがスタックを再構築

音声認識は2025年の収益の47.84%をリードしましたが、組み込みエッジ人工知能はベンダーがクラウドレイテンシの排除を競うなか、全体の22.96%成長に匹敵するペースで拡大しています。音声バイオメトリクスは売上の29.20%を占め、詐欺を60%削減しコールセンターの本人確認を数秒に短縮した銀行展開によって牽引されています。エッジAI向け音声認識市場は、スマートフォン・自動車・イヤバッドが1兆回演算モデルをデバイス上で実行するチップを統合するなか、成長を続けています。

競争力学は現在、電力効率とアンチスプーフィング対策を軸に展開しています。RISC-VアクセラレータはARMと比較して推論レイテンシを35%削減し、シェルを過熱させることなくイヤバッドでのリアルタイムコーチングを可能にしています。10秒のサンプルから話者を模倣するディープフェイク音声は、サプライヤーにライブネス検出とマルチファクター融合の重ね合わせを迫っています。圧縮された音響モデル・連合学習・堅牢なスプーフィング対策を組み合わせたベンダーは、精度がテーブルステークスとなるなかでシェアを維持するうえで最も有利な立場にあります。

デバイスタイプ別:ウェアラブルがペースを設定

スマートフォン・タブレットは2025年の収益の39.17%を生み出し、音声サービスの主要インターフェースとしての確固たる地位を示しています。スマートスピーカー・ディスプレイは、音声コマースがリビングルームで定着するなか24.58%で続きました。ウェアラブルは2025年の売上のわずか14.92%に過ぎませんが、フィットネストラッカーやヒアラブルがハンズフリーインタラクションとヘルスコーチングを追加するなか、23.33%のCAGRで拡大し、他のすべてのデバイスを上回る見込みです。

電力予算が設計上の選択を左右します。スマートフォンで500〜800mWを消費する常時リスニングモデルは、300mAhバッテリーを搭載したリストバンドでは200mW未満に抑える必要があります。ベンダーは、高信頼度のトリガーのみでフルネットワークを起動するカスケード検出器を使用しています。2025年の収益の12.75%を占める自動車インフォテインメントは衝突通知義務の恩恵を受け、キオスクおよびPOS端末(8.58%)は労働力不足のなかチェックアウトの摩擦を低減するために音声を活用しています。

アプリケーション別:医療文書作成が急速に前進

認証・セキュリティは引き続き優位を保ち、銀行がパスワードを声紋に置き換えるなか2025年の収益の36.93%を占めました。成熟したセグメントである音声検索・コマンドは28.45%で、会話型エージェントが低価格帯スマートフォンに普及するなか着実に成長を続けています。2025年にわずか11.27%だった医療文書作成は、アンビエントスクライブが医師の事務作業を45%削減し新たな診療報酬コードを解放するなか、アプリケーション中で最も速い23.39%のCAGRで上昇する見込みです。

文字起こし・キャプションは13.62%を占め、ドメイン固有の語彙を必要とするメディア・法律・教育クライアントにサービスを提供しています。バーチャルアシスタント・チャットボットは9.73%を占め、古い知識のペインポイントを解決するリアルタイムウェブ検索との統合によって強化されています。アンビエントインテリジェンスが普及するなか、ベンダーは特定の文書作成ツールを医療機器として分類する食品医薬品局の審査を通過することで病院の信頼を勝ち取る必要があります。

エンドユーザー業種別:医療機関が採用を加速

民生用電子機器はスマートフォンの普及とスマートスピーカーの増加を反映し、2025年の収益の29.48%でトップとなりました。ソフトウェア定義コックピットが音声を前面に押し出すなか、自動車が18.72%で続きました。2025年にわずか12.84%だった医療機関は、燃え尽き症候群の緩和・精度向上・音声ベースの薬剤照合に紐付いた認定インセンティブに牽引され、2031年にかけて最も速い業種拡大となる23.94%で成長する見込みです。

銀行・金融サービスは規制当局が詐欺対策としてバイオメトリクスを支持するなか14.36%を占め、通信(9.58%)は音声分析で顧客ケアを自動化しています。政府・防衛(7.21%)は緊急指令と国境検査に音声を統合しています。小売・Eコマース(4.93%)は人員不足を補うオーダーキオスクを展開し、産業ユーザー(2.88%)はハンズフリー検査と在庫更新に音声を活用しています。業種固有のコンプライアンスと統合上のハードルを乗り越えたベンダーが不均衡なシェアを獲得するでしょう。

地域分析

アジア太平洋地域は2025年の音声認識市場シェアで最大となり、グローバル収益の37.64%を占めました。中国・インドの都市部でスマートフォン普及率が80%を超え、政府がすべての新型端末にオンデバイスニューラルエンジンの搭載を義務付けたことでローカル処理が加速し、Jio Brainは4億5,000万人のインド加入者に対して200ミリ秒未満のレイテンシで地域言語サポートを統合しました。韓国は経済協力開発機構加盟国の中で最も急激な採用増加を記録し、SamsungがExynos チップに専用音声アクセラレータを組み込んだことで2023年から2025年の間に34ポイント上昇しました。日本の通信事業者はモデルを5G基地局に移行し、文字起こし遅延を80ミリ秒に短縮して顧客サービス向けリアルタイム翻訳を実現しました。これらの進歩により、同地域は2031年にかけて最大の絶対的収益増加を達成する軌道に乗っています。

北米は2025年の収益の28.53%で2位となり、米国連邦通信委員会の150億米ドルの次世代911プログラムに支えられ、2025年12月までに公共安全応答拠点の78%にマルチメディア音声処理機能が整備されました。カナダは緊急センターへの音声テキスト変換機能を義務付け、オンタリオ州とブリティッシュコロンビア州全体で平均通話処理時間を18%短縮しました。同地域の銀行セクターは1億2,000万人の顧客を音声バイオメトリクスに登録し、年間認証コストを18億米ドル削減しました。欧州は19.27%で続き、強力な顧客認証を要求する銀行コンプライアンスとプライバシー規制下での自動車コックピットパーソナライズに支えられています。一般データ保護規則への準拠のためにバイオメトリクスデータを国内に保持する企業が増えるなか、ドイツとフランスでオンプレミス展開が最も速く拡大しています。

アフリカは2025年の収益の7.18%を占めましたが、2031年にかけて23.46%と最高のCAGRで成長する見込みです。ケニアのM-Pesaはスワヒリ語の音声コマンドを追加し、識字率の低い農村ユーザーの取引時間を35%短縮しました。ナイジェリアは現在、携帯通信事業者にハウサ語・ヨルバ語・イボ語での顧客サービス提供を義務付けており、英語能力が限られた加入者の40%へのリーチを拡大しています。南アフリカの銀行は2025年上半期に認証用声紋を展開した後、口座乗っ取り詐欺を28%削減しました。15〜25Mbpsという限られたネットワーク速度により、ベンダーは300ミリ秒の往復レイテンシに最適化されたモデルを開発することを余儀なくされており、将来の音声認識市場シェア拡大を形作る軽量エッジ設計を促進しています。

競合環境

音声認識市場は依然として中程度の集中度を維持しており、上位5社が2025年の収益の約45%を占めています。Apple、Google、Amazon、Microsoft、Baiduなどのハイパースケーラーはデバイスおよびクラウドの利益プールから研究資金を調達し、小規模な競合他社が容易には対抗できない音声開発をクロスサブシディしています。AppleのSiriの完全オンデバイス処理はエコシステムの堀を強固にし、GoogleのGemini統合は音声をテキスト・画像・動画にまたがるマルチモーダルインターフェースへと変えています。

専門企業はドメインモデルとスピードで対抗しています。ElevenLabsは、メディアコンテンツをほぼ人間に近い忠実度でローカライズする音声クローニングを提供することで、ローンチからわずか18ヶ月で11億米ドルの評価額に達しました。AssemblyAIとDeepgramはそれぞれ4億5,000万米ドルと1億5,500万米ドルを調達し、ノイズの多い音声で40%低い推論コストで95%の精度を維持する多言語エンジンを学習させています。SoundHoundによるAmeliaの8,000万米ドルの買収は、会話型人工知能とバイオメトリクスを融合させ、自動車クライアントがスマートフォンのペアリングなしにドライバーを認証しインフォテインメントをパーソナライズできるようにしました。Scale AIの10億米ドルのラウンドは、コーパスコストを90%削減する合成音声生成に資金を提供しており、これは未開拓言語にとって画期的な進歩です。

競争戦略は現在、3つの軸に沿って分岐しています。プラットフォームプレーヤーは音声をより広範な人工知能スイートにバンドルし、統合の深さと規制コンプライアンス認証によってシェアを守っています。エッジ専門企業は、クラウドストレージを制限するプライバシー規制を満たすために超低消費電力チップと連合学習に注力しています。スタートアップは、音声認識市場が低リソース言語のアノテーションコスト低下とともに拡大できるアフリカや南アジアを中心に、アクセントカバレッジのギャップを狙っています。ベースラインの精度がコモディティ化するにつれ、持続可能な優位性は電力効率・プライバシー保証・医療や金融などのプレミアム業種を解放する専門語彙へとシフトしています。

音声認識業界リーダー

Apple Inc.

Alphabet Inc.

Amazon.com Inc.

IBM Corporation

Samsung Electronics Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Amazonは月額9.99米ドルのAlexa+を発売し、大規模言語モデルによる会話・バイオメトリクスチェックアウト・パーソナライズされたメディアレコメンデーションを追加しました。

- 2026年1月:AppleとGoogleはSiriにGeminiを組み込むことで合意し、Googleのマルチモーダルエンジンとオンデバイスプライバシー保護を組み合わせました。

- 2025年1月:ElevenLabsは、メディアと教育全体で音声クローニングプラットフォームを拡大した資金調達ラウンドを経て、11億米ドルの評価額に達しました。

- 2025年1月:BaiduはErnie Bot 4.5 Turboをリリースし、専門語彙での中国語精度を98.2%に引き上げながらレイテンシを半減させました。

グローバル音声認識市場レポートの調査範囲

音声認識市場レポートは、展開形態(クラウド、オンプレミス)、コンポーネント(ソフトウェア・SDK、ハードウェア、サービス)、技術(音声認識、話者・音声バイオメトリクス、組み込み・エッジ音声AI)、デバイスタイプ(スマートフォン・タブレット、スマートスピーカー・ディスプレイ、自動車インフォテインメント・テレマティクス、ウェアラブル、商業用キオスク・POS)、アプリケーション(認証・セキュリティ、音声検索・コマンド、文字起こし・キャプション、バーチャルアシスタント・チャットボット、医療文書作成)、エンドユーザー業種(自動車、銀行・金融サービス、通信、医療機関、政府・防衛、民生用電子機器、小売・Eコマース、産業・製造)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| クラウド |

| オンプレミス |

| ソフトウェア・SDK |

| ハードウェア |

| サービス |

| 音声認識 |

| 話者・音声バイオメトリクス |

| 組み込み・エッジ音声AI |

| スマートフォン・タブレット |

| スマートスピーカー・ディスプレイ |

| 自動車インフォテインメント・テレマティクス |

| ウェアラブル |

| 商業用キオスク・POS |

| 認証・セキュリティ |

| 音声検索・コマンド |

| 文字起こし・キャプション |

| バーチャルアシスタント・チャットボット |

| 医療文書作成 |

| 自動車 |

| 銀行・金融サービス |

| 通信 |

| 医療機関 |

| 政府・防衛 |

| 民生用電子機器 |

| 小売・Eコマース |

| 産業・製造 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 展開形態別 | クラウド | ||

| オンプレミス | |||

| コンポーネント別 | ソフトウェア・SDK | ||

| ハードウェア | |||

| サービス | |||

| 技術別 | 音声認識 | ||

| 話者・音声バイオメトリクス | |||

| 組み込み・エッジ音声AI | |||

| デバイスタイプ別 | スマートフォン・タブレット | ||

| スマートスピーカー・ディスプレイ | |||

| 自動車インフォテインメント・テレマティクス | |||

| ウェアラブル | |||

| 商業用キオスク・POS | |||

| アプリケーション別 | 認証・セキュリティ | ||

| 音声検索・コマンド | |||

| 文字起こし・キャプション | |||

| バーチャルアシスタント・チャットボット | |||

| 医療文書作成 | |||

| エンドユーザー業種別 | 自動車 | ||

| 銀行・金融サービス | |||

| 通信 | |||

| 医療機関 | |||

| 政府・防衛 | |||

| 民生用電子機器 | |||

| 小売・Eコマース | |||

| 産業・製造 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

音声認識への世界的な支出は2026年から2031年にかけてどのくらいの速さで成長しますか?

音声認識市場は2026年の225億1,000万米ドルから2031年には617億8,000万米ドルへと拡大し、22.38%のCAGRを反映する見込みです。

2031年にかけて最も多くの新規収益を追加する地域はどこですか?

アジア太平洋地域はすでに2025年の収益の37.64%でトップに立っており、スマートフォンの普及とエッジ人工知能の義務化により、最大の絶対的増加を続けて追加しています。

病院が音声ツールをこれほど急速に採用しているのはなぜですか?

アンビエントクリニカルインテリジェンスは医師の文書作成時間を45%削減し、請求精度を向上させ、現在は専用の診療報酬コードの恩恵を受けており、医療機関の23.94%のCAGRを牽引しています。

長年のクラウド優位の後にオンプレミス展開を推進しているのは何ですか?

データ主権法と50ミリ秒未満のレイテンシの必要性が、銀行や病院に推論をローカルに保持させており、モデル学習は一部クラウドに残っています。

ベンダーは保存された音声データに関するプライバシーの懸念にどのように対処していますか?

モデルがデバイス上で学習し、勾配のみを送信し、定められた期間を超えた生の音声保持を制限する規制に準拠するよう、連合学習を展開しています。

2031年にかけて最も速い成長を見せるアプリケーションはどれですか?

医療文書作成は、アンビエントスクライブが臨床医の燃え尽き症候群を緩和し新たな診療報酬の流れを確保するなか、23.39%のCAGRで上昇する予測です。

最終更新日: