顔認識市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

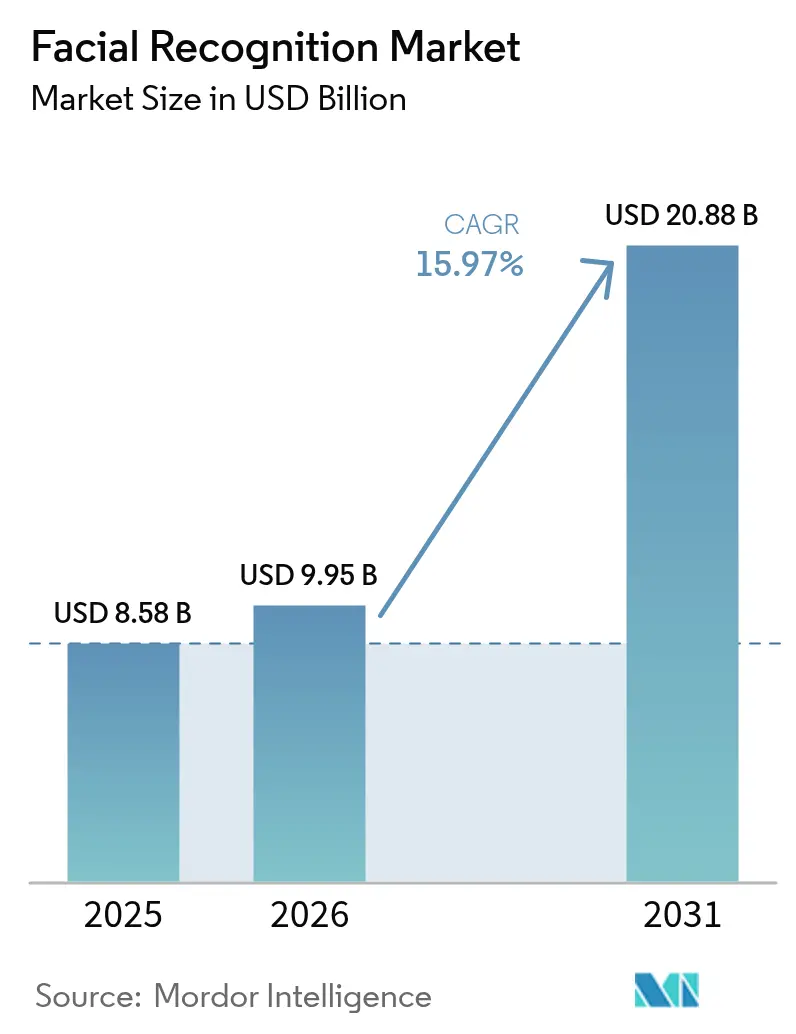

| 市場規模 (2026) | 9.95 十億米ドル |

| 市場規模 (2031) | 20.88 十億米ドル |

| 成長率 (2026 - 2031) | 15.97% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる顔認識市場分析

顔認識市場規模は、2025年の85億8,000万米ドルから2026年には99億5,000万米ドルへと成長し、2026年〜2031年の年平均成長率15.97%で2031年までに208億8,000万米ドルに達すると予測されています。現在の成長は、生体認証データをデバイス上に保持しながらサブ秒推論を実現するエッジベースアーキテクチャに依存しており、これは中国の顔認識技術セキュリティ管理措置などの新法に組み込まれた要件です。EU AI法の下での厳格な同意規則は、欧州の購買者をプライバシー保護設計へと誘導し、ベンダーに対して差分プライバシー、準同型暗号、連合学習をデフォルトで統合することを促しています。[1]IAPP スタッフ、「EUにおける生体認証:GDPR、AI法のナビゲーション」、iapp.org ハードウェアの小型化と低消費電力AIアクセラレータにより、スマートフォン、ボディカメラ、キオスクが登録ポイントへと変貌し、固定CCTVを大きく超えたアドレス可能なベースを拡大しています。さらに、決済、旅客円滑化、小売分析が従来のセキュリティユースケースを補完し、収益源を多様化するとともに、地域をまたいだ需要サイクルを平準化しています。

レポートの主要ポイント

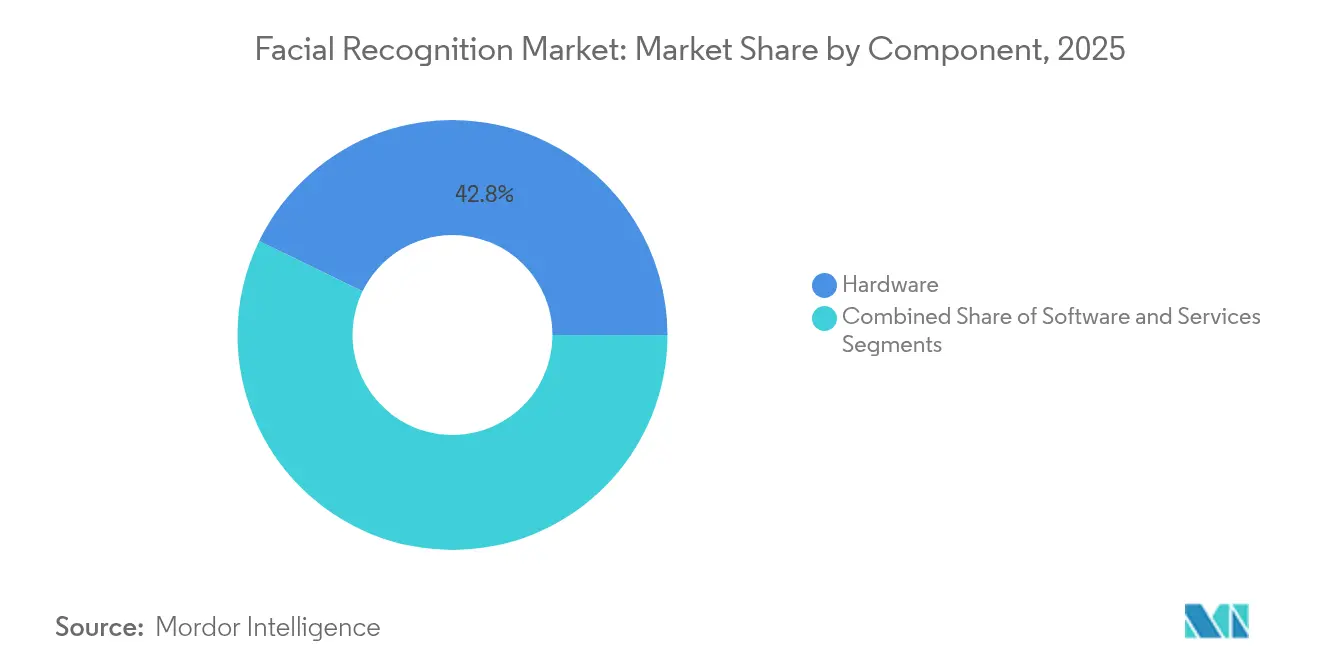

- コンポーネント別では、ソフトウェアが2025年の顔認識市場シェアの57.20%を占め、エッジハードウェアは2031年にかけて年平均成長率18.76%で成長する見込みです。

- 技術別では、2次元ソリューションが2025年の収益の43.10%をリードし、顔分析・感情AIは2031年にかけて年平均成長率18.11%を記録すると予測されています。

- 展開形態別では、オンプレミスソリューションが2025年の顔認識市場規模の61.45%を占め、エッジおよびオンデバイス展開は2031年にかけて年平均成長率16.98%で拡大する見込みです。

- デバイス形態別では、固定カメラが2025年の顔認識市場シェアの55.05%を獲得し、モバイルおよびウェアラブルは2031年にかけて年平均成長率17.72%で推移しています。

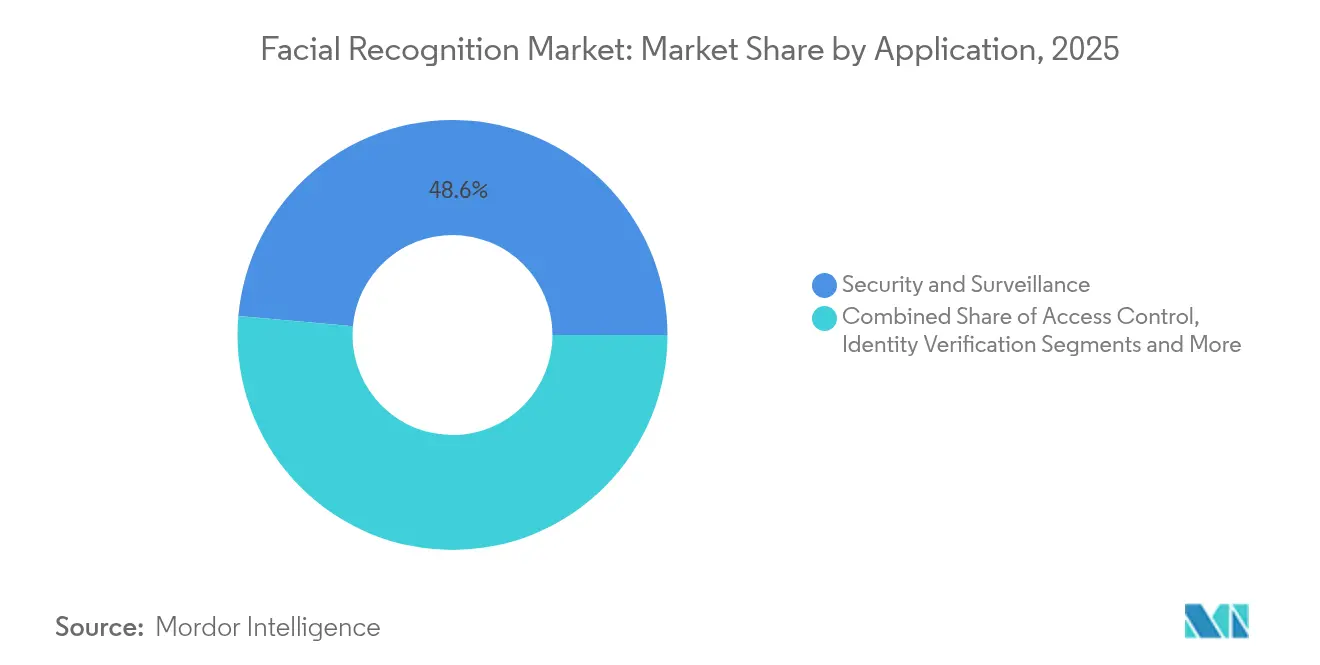

- 用途別では、セキュリティ・監視が2025年収益の48.60%を生み出し、決済は2031年にかけて最速の年平均成長率17.12%を記録する見込みです。

- エンドユーザー産業別では、政府・法執行機関が2025年支出の45.40%を占め、小売・電子商取引は2031年にかけて年平均成長率17.96%で拡大する見込みです。

- 地域別では、アジアが2025年のグローバル収益の38.25%を占め、中東は2031年にかけて年平均成長率16.88%で最も急成長する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル顔認識市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興アジアにおける国民IDおよび電子パスポート展開の加速 | +3.2% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 小売チェーンにおけるエッジベーススマートカメラの急速な普及 | +2.8% | グローバル、北米・EUで先行利益 | 短期(2年以内) |

| 北米航空会社による生体認証搭乗の義務化 | +2.1% | 北米、EUへ拡大 | 短期(2年以内) |

| GCCフィンテックにおける顔認証決済およびKYC簡易ウォレットの急速な普及 | +1.9% | 中東GCC、アジア太平洋へのパイロット拡大 | 中期(2〜4年) |

| 新型コロナウイルス感染症後の病院トリアージ自動化 | +1.4% | グローバル、先進市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興アジアにおける国民IDおよび電子パスポート展開の加速

2025年までにベトナムはすべての国境で生体認証を義務付け、シンガポールのチャンギ空港のパスポート不要レーンは待ち時間を40%短縮し、2026年までに95%の自動化利用を目標としています。[2]ライアン・ブラウン、「シンガポール、チャンギ空港で生体認証入国審査を開始」、cnbc.com マレーシアとパプアニューギニアは全国展開を予定しており、アジア太平洋の累計登録者数は8億人を超え、オンデバイス顔認証システムの世界最大の実証フィールドを形成しています。ベンダーはライセンス収益だけでなく、アフリカからラテンアメリカに至る公共部門入札に影響を与えるリファレンスアーキテクチャも獲得します。これらのプロジェクトで策定された相互運用性標準は、同じIDウォレットを後から再利用する金融サービス事業者の統合リスクを低減します。その結果、顔認識市場全体においてソフトウェア、エッジハードウェア、マネージドコンプライアンスサービスへの構造的な需要牽引が生まれています。

小売チェーンにおけるエッジベーススマートカメラの急速な普及

2024年の米国における組織的小売犯罪は1,000億米ドルを超え、クラウドサーバーへのストリーミングなしに顔や行動を分析するエッジAIカメラの展開を加速させています。[3]アシフ・アンワル、「小売技術の急速な進化」、securityinfowatch.com FaiceTechとのアズダのパイロットは99.992%の精度を達成し、GDPRの要件を満たすために非一致データを即時削除しています。米国上位50社の食料品店のうち15社が、常習犯のフラグ立てと従業員・顧客間の「スウィートハーティング」不正の検出に顔認識を活用しています。Nvidia JetsonまたはEdgeCortix SAKURA-IIボード上でリアルタイム分析を提供することで、万引き損失を削減し、マーケティングシステムに供給される来客数インテリジェンスを生成し、数ヶ月以内に小売業者に明確なROIをもたらします。損失防止と体験パーソナライゼーションというこの二重の利点が、顔認識市場において小売業を最も急成長する民間部門の採用者に位置づけています。

北米航空会社による生体認証搭乗の義務化

米国運輸保安局は25の主要空港に顔認識を展開し、2025年末までにさらに数百の空港への拡大を計画しており、平均旅客確認時間を8秒に短縮しています。ユナイテッド航空、エア・カナダ、アメリカン航空は旅客がモバイルアプリから登録し、タッチレスでチェックポイントを通過し、書類なしで搭乗できるようにしています。統合は手荷物預けや税関にまで及び、調査データでは旅客の79%が承認しています。航空会社は運営コストの削減と収益を生む混雑分析を得る一方、ベンダーは旅客数に連動した継続的なライセンス契約を獲得します。この規制された高い注目度の環境は、精度、耐障害性、プライバシー保護を検証し、他の交通拠点を安心させ、顔認識市場を拡大する国境を越えた調和を促進します。

GCCフィンテックにおける顔認証決済およびKYC簡易ウォレットの急速な普及

UAEパスプラットフォームは2025年半ばまでに5,000のサービスで6億回のログインを処理し、顔認証が国家規模の金融および電子政府ワークフローを処理できることを証明しました。Emirates NBDなどの銀行はすでにUAEパスを即時口座開設に連携させており、ドバイはユーザーの顔がすべての空港チェックポイントを解錠するパスポート不要の旅行をパイロット展開しています。サウジアラビアとカタールのフィンテックアプリは、マイクロ決済向けにサブ秒の顔認証KYCを組み込み、オンボーディング離脱率を25%削減しています。ソブリンIDと顔認証決済ウォレットの組み合わせはエコシステム効果を生み出します。ユーザーが一つのサービスに登録すると、隣接するユースケースへの拡張コストはほぼゼロに近づき、顔認識市場のネットワーク主導の成長を促進します。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格なGDPR生体認証同意要件(EU27カ国) | -2.4% | EU27カ国、プライバシー意識の高い市場への波及 | 長期(4年以上) |

| 米国におけるアルゴリズムバイアス訴訟リスク | -1.8% | 北米、先進市場へ拡大 | 中期(2〜4年) |

| 中国サイバーセキュリティ等級保護2.0ハードウェア認証のボトルネック | -1.3% | 中国、グローバルサプライチェーンへの影響 | 短期(2年以内) |

| 都市全域カメラ拡張に対する市民の反発 | -0.9% | グローバル、民主主義社会に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なGDPR生体認証同意要件(EU27カ国)

EU AI法は遠隔生体認証識別を「高リスク」に分類し、狭い例外を除いて法執行目的のリアルタイム使用を禁止し、職場での感情認識を禁じています。展開者はデータ保護影響評価を実施し、正当な利益を正当化し、権力の不均衡が存在する場合は明示的な同意を得なければなりません。インテグレーターがマスキング、オンデバイス処理、監査ログを追加するにつれ、コンプライアンスコストは20〜30%上昇します。EU対応バージョンを構築するベンダーはプライバシーバイデザインのスタックを他の市場でも再利用することが多いですが、中小企業は欧州から撤退または参入を延期し、顔認識市場の短期的な普及を遅らせています。

米国におけるアルゴリズムバイアス訴訟リスク

顔認識の誤認識に起因する不当逮捕は、Macy'sおよびEssilorLuxotticaに対する1,000万米ドルの請求などの訴訟を引き起こしています。Rite Aidに対して5年間の顔認識監視を禁止する米国連邦取引委員会の命令は、偏ったまたは不適切に管理された展開に対する潜在的なペナルティを浮き彫りにしています。保険会社はアルゴリズム監査スコアに基づいて賠償責任保険料を設定するようになり、リスクの高いモデルの総所有コストに5〜12%を追加しています。これはバイアステストサービスへの需要を促進しますが、保守的な購買者がプロジェクトを延期する原因にもなり、短期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがAIイノベーションを牽引

ソフトウェアは、アルゴリズムの改善により誤受入率が0.1%未満に低下し、標準CPUへの展開が可能になったことで、2025年のグローバル収益の57.20%を占めました。コンプライアンスチームが金融・医療分野で生体認証テンプレートを施設外に持ち出さないよう主張するため、エッジハードウェアは年平均成長率18.76%で最も急成長するセグメントであり続けています。SAKURA-IIチップは10Wの電力予算内で複雑なモデルを実行し、コンビニエンスストアや交通ハブ内での自律型キオスクを実現可能にしています。

APIベースのライセンスにより、開発者は数時間でモバイルアプリに顔認証を組み込むことができ、以前のターンキープロジェクトに典型的だった数年単位のサイクルを排除しています。同時に、ハードウェアベンダーはセキュアエレメントストレージと専用アクセラレータにコンピュータビジョンSDKをバンドルし、すべての新しい分析モジュールがファームウェアのダウンロードになるにつれてアニュイティストリームを確保しています。この双方向モデルはソフトウェアの粘着性を維持しながら、顔認識市場全体の切り替えコストを引き上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:顔分析が識別を超えて進化

2次元アルゴリズムは既存のCCTVインフラ上で動作するため、2025年収益の43.10%を生み出しました。しかし、微表情、注意持続時間、または眠気をマッピングする「感情AI」エンジンは年平均成長率18.11%で成長し、顧客体験と道路安全の用途を再形成するでしょう。分析主導モジュールの顔認識市場規模は、小売業者、保険会社、自動車メーカーが行動インサイトを収益化するにつれ、2031年までに3.40倍に拡大すると予測されています。

ハイブリッドスタックは3次元深度キューと2次元RGBフレームを組み合わせてなりすましを阻止し、ISO/IEC 30107-3に準拠した生体検知チェックを提供します。SupremaのQ-Vision Proはデバイスあたり最大50,000ユーザーを検証し、すべてのトランザクションをエンドツーエンドで暗号化し、ATM事業者がPINパッドを廃止できるようにしています。セキュリティと分析のこの融合はR&Dパイプラインを充実させ、ライセンス、ハードウェア、サービス層にわたって収益を多様化しています。

展開形態別:エッジ処理がプライバシーリスクを軽減

オンプレミス展開は、公共機関や銀行が生体認証リポジトリの直接管理を好むため、2025年の顔認識市場規模の61.45%を占めました。しかし、エッジおよびオンデバイスのセットアップは、新しいチップセットがスマートフォングレードの熱設計電力内で30TOPSを実現するにつれ、年平均成長率16.98%で他のすべてのモードを上回る成長を見せるでしょう。Googleのカークランドキャンパスのテストは、企業がバッジスワイプをクラウドに一切触れないサイレントなローカル顔認証に切り替えている様子を示しています。

エッジノードが即時判断を実行し、暗号化されたメタデータをトレンド分析のための中央データレイクに送信するハイブリッドアーキテクチャが登場しています。わずか177万パラメータのEdgeFaceなどのモデルは帯域幅を95%削減し、推論レイテンシを40ミリ秒未満に抑えます。これらの効率化により、企業はユーザー体験を犠牲にすることなく同意規則を遵守でき、顔認識市場全体での広範な受容を促進しています。

デバイス形態別:モビリティが普及を加速

固定カメラは2025年収益の55.05%をもたらしましたが、モバイルおよびウェアラブルが最速の年平均成長率17.72%を記録するでしょう。顔の熱マップから部分的な顔のロック解除まで90件の有効特許を持つAppleは、Face IDを複合現実ヘッドセットや自動車ダッシュボードへと継続的に拡張するシグナルを発しています。

実験の最前線では、ハーバードの学生がオープンソースコードと市販カメラを使用して数日で動作する顔認識グラスを製作し、DIYイノベーションへの低い参入障壁を明らかにしました。エンタープライズ向けには、非対象者の顔を自動的に匿名化するボディウェアラブルカメラがコンプライアンス対応の証拠収集を提供します。デバイスが普及するにつれ、プラットフォームベンダーはエンドポイントごとのライセンスを通じて収益化し、顔認識市場内のネットワーク効果を強固にしています。

用途別:決済が新たな商業的地平を切り開く

セキュリティ・監視が2025年支出の48.60%を占めましたが、カードネットワーク、アクワイアラー、加盟店が同意主導のチェックアウトレーンを共同創出するにつれ、決済は年平均成長率17.12%を記録するでしょう。MastercardとNECの提携はブラジルと日本で顔認証決済をパイロット展開し、平均取引時間を15秒短縮し、バスケット転換率を7%向上させました。

JPMorganとPopIDのパートナーシップにより、米国のダイナーはクイックサービス店舗で「顔で支払う」ことができ、ピーク時間帯の端末タッチを排除しています。生体認証POSシステムは既存のロイヤルティデータベースを再利用するため、加盟店はスキャナーがカメラ搭載キオスクに統合される場合、新しいハードウェアを回避できます。この極めて低い追加コストが展開を加速させ、顔認識市場のアドレス可能な支出を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:小売が政府の優位性に挑戦

政府・法執行機関は国家規模のIDスキームと警察ツールにより、2025年収益の45.40%を依然として占めています。しかし、小売・電子商取引が最高の年平均成長率17.96%を示すでしょう。店舗は窃盗により年間1,000億米ドルを失っており、この課題はリアルタイムの犯罪者ウォッチリストとAIによるスウィートハーティング手口の検出によって対処されています。

フィンテック、医療、自動車は後れを取っていますが、突出した利益率の可能性を秘めています。生体認証トリアージに移行する病院、ドライバーモニタリングキャビンを装備する自動車メーカー、セルフィーベースのKYCを展開する銀行はいずれも継続的なアルゴリズム更新を必要とします。これらのサブスクリプション重視のモデルはライフタイムバリューを高め、顔認識市場を継続的なサービス主導の経済へと向かわせています。

地域分析

アジアは、顔認識をデジタル公共インフラに組み込む国家のおかげで、2025年収益の38.25%を占めました。中国の顔認識技術セキュリティ管理措置は、10万人以上のテンプレートを保存するすべての事業体に省のサイバー当局への登録を義務付け、安全なサプライチェーンを持つ確立されたベンダーに有利な審査ハードルを設けています。日本の2025年大阪・関西万博では、予想される120万人の来場者を対象にNECの顔認証決済が運用され、東南アジア全域への輸出を促進するライブショーケースとなります。

中東は、UAEの生体認証IDが銀行、医療、公共ポータル全体でプラスチックカードに取って代わるにつれ、年平均成長率16.88%で拡大するでしょう。ドバイ空港は旅客の顔を搭乗と小売ウォレットに一つの通路でリンクするパスポート不要の旅行を計画しており、地域をフリクションレスモビリティの実験室として位置づけています。湾岸諸国政府は概念実証に資金を提供し、迅速に全国規模の政策に転換し、採用サイクルを短縮して顔認識市場内のサプライヤーの収益獲得を加速させています。

北米は航空会社の展開と法執行予算を通じて依然として重要ですが、最も強い訴訟リスクに直面しています。米国運輸保安局の拡大に対する議会の精査は、旅客スループットの向上が否定できないにもかかわらず、市民的自由への懸念を浮き彫りにしています。連邦の分断化は、イリノイ州の生体認証情報プライバシー法、カリフォルニア州の消費者プライバシー権利法など州法のパッチワークを生み出し、国境を越えた展開を複雑にしています。欧州の厳格な規制はリアルタイムの都市監視を遅らせますが、オンデバイス匿名化と同意管理を実行するエッジデバイスへの需要を高め、プライバシー技術ベンダーに顔認識産業への足がかりを与えています。

競合環境

市場は中程度に分散しており、上位5社のベンダーが合計収益の約30%を占め、専門企業に十分な余地を残しています。NECはNISTの精度表で誤り率0.07%でトップに立ち、アジアおよびラテンアメリカの国家入札を獲得するクラウド非依存のスタックを販売しています。ThalesとIDEMIAはパスポート発行契約を活用して国境管理電子ゲートをバンドルし、SenseTimeは米国の制裁と国内市場の飽和を受けて生成AIへとピボットしています。

戦略的パートナーシップが中心的な役割を果たしています。MastercardはNECと連携して小売決済に参入し、IdentityE2EはParavisionと提携して米国連邦政府契約を狙っています。特許の深さも重要であり、Appleの90件の特許はサーマルマッピングとミリ波表情追跡をカバーし、複合現実への防御可能な競争優位を拡大しています。M&Aも活発であり、MetropolisはOostoを1億2,500万米ドルで買収し、同社が3億5,200万米ドルを調達した後にそのエッジ分析IPへのアクセスを獲得しました。規制の逆風は、コンプライアンスツールと多様な収益を持つベンダーのみが長期化する調達サイクルに耐えられるため、さらなる統合を促す可能性があります。

顔認識産業リーダー

Panasonic Corporation

Thales Group

Cognitec Systems GmbH

Aware, Inc.

NEC Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:UAEパスが5,000のサービスで6億回のログインを突破し、ハイパースケールの生体認証オーケストレーションを実証しました。

- 2025年6月:中国が10万件超の顔認証テンプレートを保存する事業体に対してセキュリティ届出を義務付け、中小サプライヤーへの手続き上の障壁を引き上げました。

- 2025年5月:アメリカン航空が米国4空港でタッチレスIDを稼働させ、エンドツーエンドの生体認証旅行カバレッジを拡大しました。

- 2025年4月:UAEが12ヶ月以内に物理的なエミレーツIDカードを段階的に廃止する計画を発表し、AI主導の顔認証に依存することを表明しました。

グローバル顔認識市場レポートの調査範囲

市場は、顔認識ソリューションのグローバルな販売から生み出される収益によって定義されます。

顔認識市場は、技術(2次元顔認識、3次元顔認識、顔分析)、用途(アクセス制御、セキュリティ・監視、その他の用途)、エンドユーザー(セキュリティ・法執行機関、医療、小売・電子商取引、BFSI、自動車・交通、通信・IT、メディア・エンターテインメント、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| ハードウェア | カメラおよびセンサー |

| エッジAIチップ | |

| ソフトウェア | 顔検出・位置合わせ |

| 特徴抽出・照合 | |

| 生体検知 | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| 2次元顔認識 |

| 3次元顔認識 |

| サーマル・赤外線顔認識 |

| 顔分析・感情AI |

| ハイブリッドおよびマルチモーダルアルゴリズム |

| オンプレミス |

| クラウドベース |

| エッジ・オンデバイス |

| 固定監視カメラ | |

| モバイルおよびウェアラブル | スマートフォン |

| ボディウェアラブルカメラ | |

| キオスクおよびアクセス端末 |

| セキュリティ・監視 | 国境管理・電子ゲート |

| 公共エリアCCTV分析 | |

| アクセス制御 | 企業・キャンパス入退管理 |

| スマートロック(住宅用) | |

| 本人確認・電子KYC | デジタルバンキングオンボーディング |

| SIM登録 | |

| 決済・取引 | 顔認証決済(小売POS) |

| 顧客分析・パーソナライゼーション | 店舗内ターゲット広告 |

| 政府・法執行機関 |

| BFSI |

| 小売・電子商取引 |

| 医療 |

| 自動車・交通 |

| 通信・IT |

| ホスピタリティ・エンターテインメント |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | カメラおよびセンサー | |

| エッジAIチップ | |||

| ソフトウェア | 顔検出・位置合わせ | ||

| 特徴抽出・照合 | |||

| 生体検知 | |||

| サービス | マネージドサービス | ||

| プロフェッショナルサービス | |||

| 技術別 | 2次元顔認識 | ||

| 3次元顔認識 | |||

| サーマル・赤外線顔認識 | |||

| 顔分析・感情AI | |||

| ハイブリッドおよびマルチモーダルアルゴリズム | |||

| 展開形態別 | オンプレミス | ||

| クラウドベース | |||

| エッジ・オンデバイス | |||

| デバイス形態別 | 固定監視カメラ | ||

| モバイルおよびウェアラブル | スマートフォン | ||

| ボディウェアラブルカメラ | |||

| キオスクおよびアクセス端末 | |||

| 用途別 | セキュリティ・監視 | 国境管理・電子ゲート | |

| 公共エリアCCTV分析 | |||

| アクセス制御 | 企業・キャンパス入退管理 | ||

| スマートロック(住宅用) | |||

| 本人確認・電子KYC | デジタルバンキングオンボーディング | ||

| SIM登録 | |||

| 決済・取引 | 顔認証決済(小売POS) | ||

| 顧客分析・パーソナライゼーション | 店舗内ターゲット広告 | ||

| エンドユーザー別 | 政府・法執行機関 | ||

| BFSI | |||

| 小売・電子商取引 | |||

| 医療 | |||

| 自動車・交通 | |||

| 通信・IT | |||

| ホスピタリティ・エンターテインメント | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

顔認識市場はどのくらいの速さで成長すると予測されていますか?

顔認識市場は2026年の99億5,000万米ドルから2031年までに208億8,000万米ドルへと拡大し、年平均成長率15.97%を反映すると予測されています。

将来の収益を牽引するコンポーネントはどれですか?

エッジハードウェアは、組織がプライバシーとレイテンシの要求を満たすためにオンデバイス処理に移行するにつれ、最速の年平均成長率18.76%を記録するでしょう。

最も強い成長見通しを示す地域はどこですか?

中東は政府資金による生体認証IDスキームとシームレスな旅行プロジェクトに支えられ、年平均成長率16.88%でリードしています。

小売業者が顔認識を採用する理由は何ですか?

小売業者は組織犯罪に起因する万引き損失を削減し、パーソナライズされたサービスを可能にするエッジベースカメラを展開し、測定可能なROIを生み出しています。

欧州における規制は採用にどのような影響を与えていますか?

GDPRおよびEU AI法は遠隔生体認証識別を高リスクに分類し、厳格な同意と監査規則を施行することで、プライバシーバイデザインソリューションへの需要を促進しています。

米国における主な訴訟リスクは何ですか?

不当逮捕につながる誤認識は展開者を民事訴訟と米国連邦取引委員会の措置にさらし、より強力なバイアステスト要件を促しています。

最終更新日: