モバイル識別市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.55 十億米ドル |

| 市場規模 (2031) | 20.79 十億米ドル |

| 成長率 (2026 - 2031) | 25.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイル識別市場分析

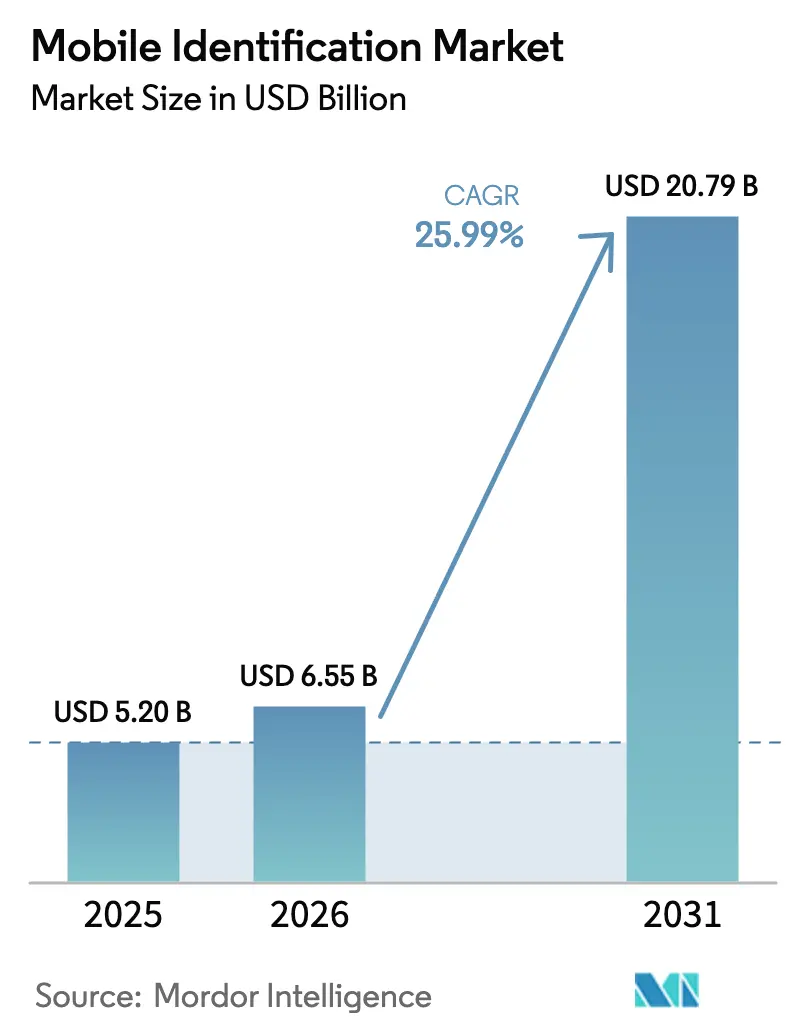

モバイル識別市場は2025年の52億米ドルから2026年に65億5,000万米ドルに成長し、2026年から2031年にかけて年平均成長率25.99%で2031年までに207億9,000万米ドルに達すると予測されています。

市場拡大は三つの構造的な力を基盤としています。それは、認証情報を標的としたサイバー攻撃の急増、世界的な認証義務の強化、そして主流スマートフォンへの生体認証ハードウェアのシームレスな統合です。金融サービスプロバイダーはパスワードから多要素認証およびパスワードレスへと急速に移行しており、テレコムオペレーター、ヘルスケアネットワーク、政府機関は決済、福祉、行政サービスアクセスを統合した国家デジタルIDスキームを展開しています。確立されたベンダーがハードウェア中心の製品からソフトウェア定義のAI対応オーケストレーション層へとピボットし、ベンチャー支援のスペシャリストがディープフェイク検出、行動生体認証、アプリ開発者向けモバイルSDKのニッチを開拓する中、競争は激しい状態が続いています。アジアの政策主導による国家ID普及の急速な展開は、同地域を最も急成長する機会のプールとして位置づける一方、欧州は越境展開を複雑にする厳格なデータ居住地制限と成長のバランスを取っています。

主要レポートのポイント

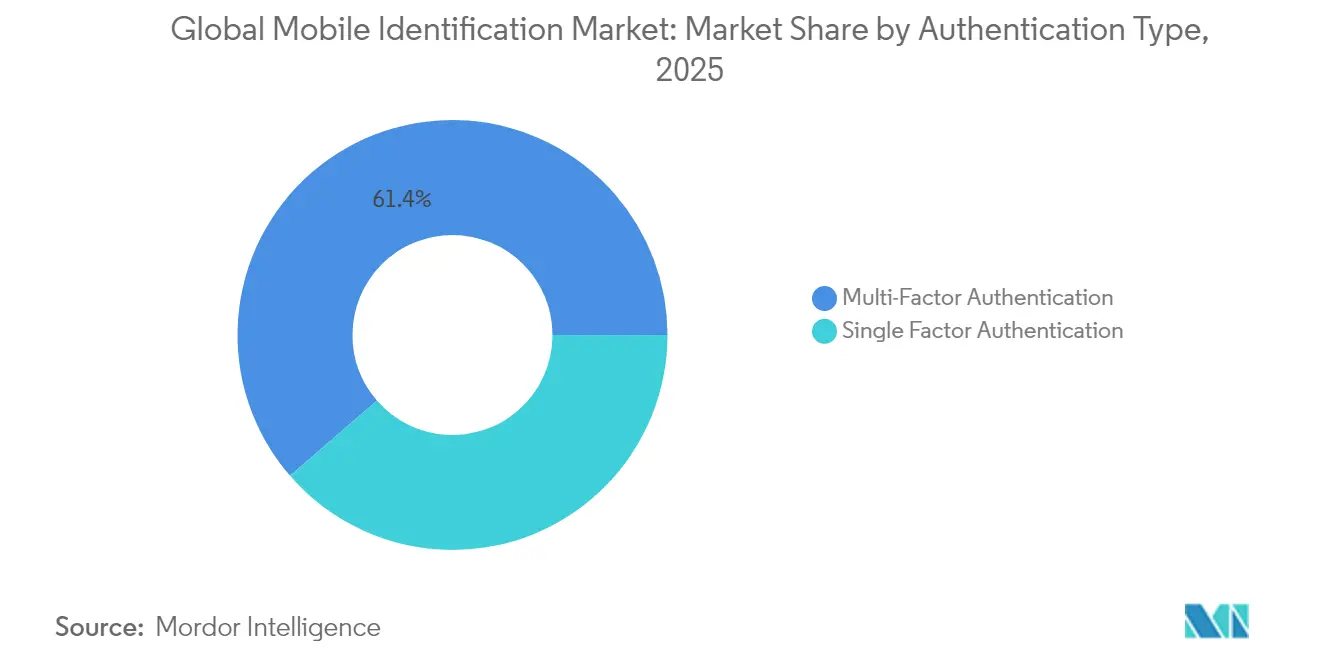

- 認証タイプ別では、多要素認証が2025年のモバイル識別市場シェアの61.37%を占めました。4要素以上の構成は2031年にかけて年平均成長率28.74%で拡大すると予測されています。

- コンポーネント別では、生体認証技術が2025年に67.92%の収益シェアを獲得し、サービスセグメントは2031年に向けて年平均成長率26.35%で成長すると予測されています。

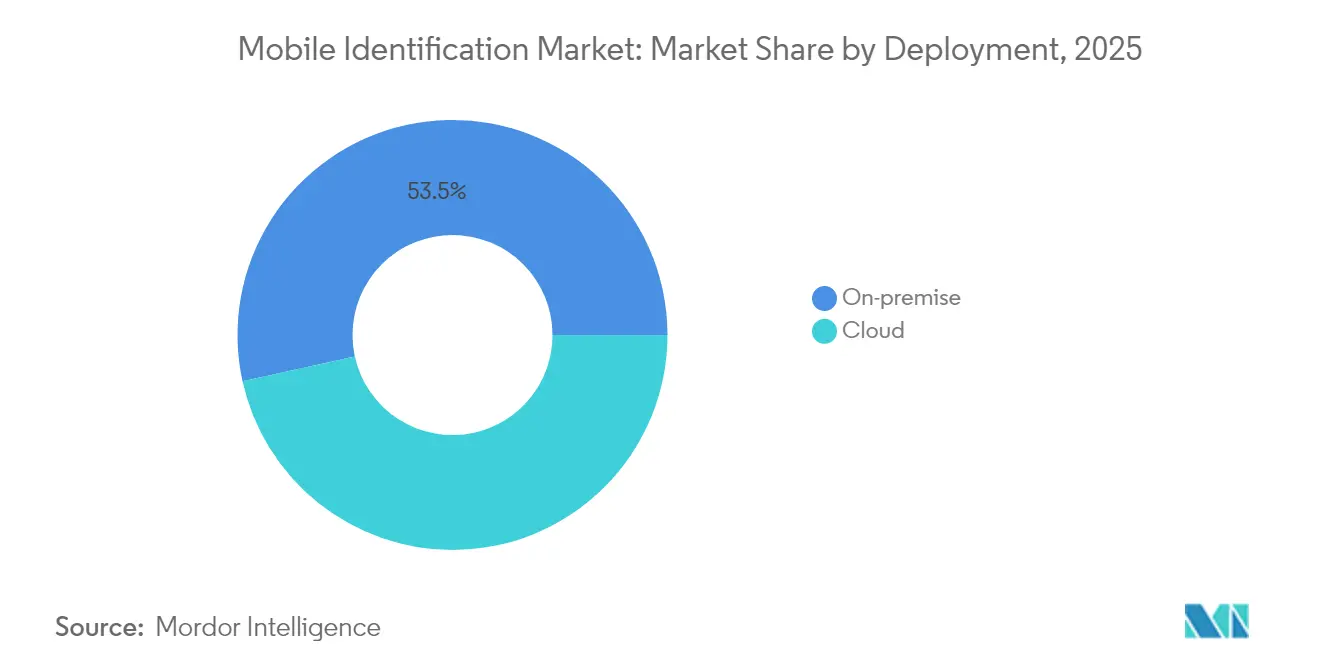

- 展開方式別では、オンプレミスソリューションが2025年のモバイル識別市場規模の53.45%を占めました。クラウドセグメントは年平均成長率26.12%で加速する見込みです。

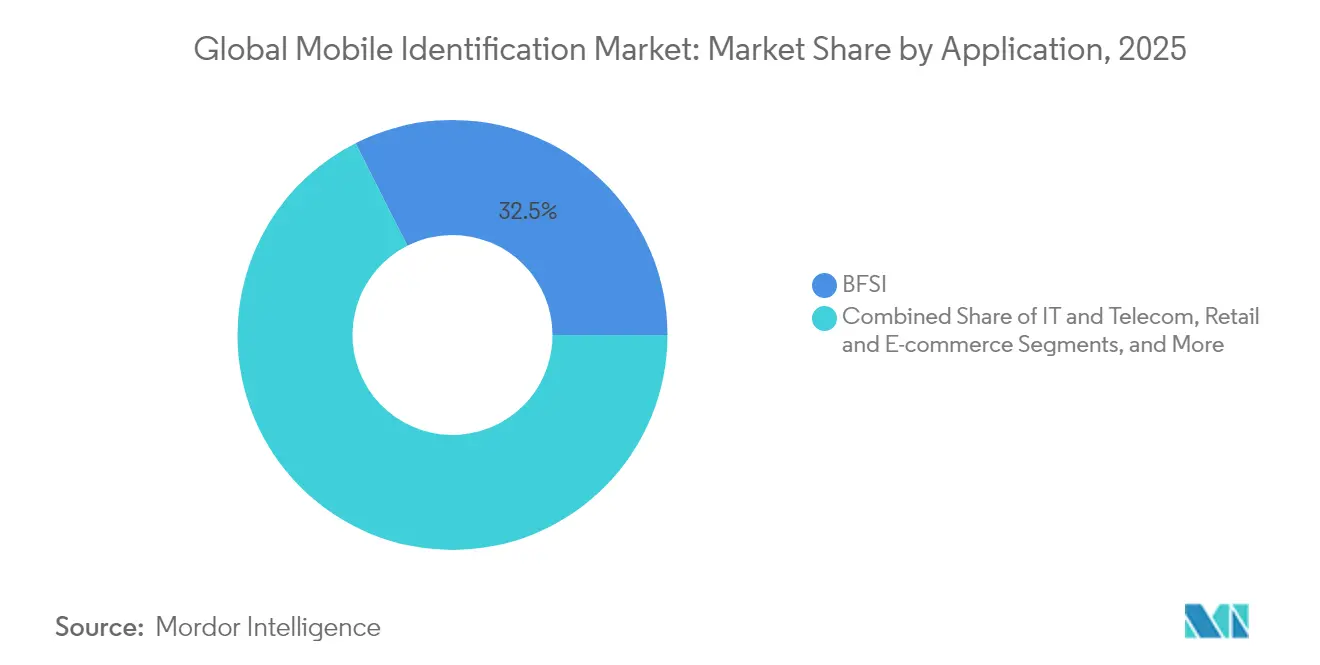

- アプリケーション別では、銀行・金融サービス・保険(BFSI)セクターが2025年に32.45%の収益シェアでトップとなり、小売・電子商取引は年平均成長率27.95%で成長軌道にあります。

- 地域別では、北米が2025年に収益の36.22%を占め、アジアは年平均成長率28.05%で全地域を上回る勢いです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモバイル識別市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 金融・銀行サービス・保険にわたるeKYC義務 | +3.2% | 北米、欧州への波及 | 中期(2〜4年) |

| 国家デジタルIDプロジェクト | +4.5% | インド、シンガポール、中国、世界的影響 | 長期(4年以上) |

| リモートワーク向けゼロトラスト展開 | +2.8% | 欧州および米国 | 短期(2年以内) |

| テレコムと銀行のSIMベースID提携 | +1.9% | アフリカおよび中東 | 中期(2〜4年) |

| 中級スマートフォンの生体認証ハードウェア | +3.7% | アジア太平洋 | 中期(2〜4年) |

| フィンテックおよび暗号資産のリアルタイム本人確認 | +2.4% | 北米および欧州に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

金融・銀行サービス・保険にわたるeKYC義務

米国およびカナダの金融サービス規制当局は本人確認基準を強化しており、銀行はモバイルアプリにリアルタイムの生体認証チェックを組み込むことを促されています。2021年には560億米ドルと推定される不正損失の増加が、クレジット発行、デジタルウォレット、P2P送金における多要素認証の導入を加速させています。インドなどの市場での簡素化されたKYCガイダンスの並行的な波は、リスク管理を損なうことなく本人登録の摩擦を軽減するための自己申告を可能にしています。業界ワーキンググループはAIスコアリングによる書類確認精度のベンチマークを策定しており、摩擦のないログインへのユーザー期待が高リスクワークフローにおけるパスワードレスパイロットを推進しています。

国家デジタルIDプロジェクト

アジアの大規模な識別スキーム、特にインドの13億件の記録を持つアーダールプラットフォームとシンガポールのSingpassエコシステムは、決済、ヘルスケア、公共補助金にモバイル認証情報を組み込んでいます。これらのプログラムは、新興アジア太平洋諸国においてデジタル決済量が年平均成長率43%で拡大する基盤を形成し、民間セクターのウォレット、融資、保険のユースケースを触媒しています。マレーシアとインドネシアでの初期段階の展開は実装上の障壁(低いオプトイン率と統合ギャップ)を浮き彫りにしていますが、正規の経済参加を向上させる長期的な潜在能力も明らかにしています。グローバルベンダーはこれらの政府入札をクラウドベースのオーケストレーション層と国別トラストフレームワークへの参入点として捉えています。

リモートワーク向けゼロトラスト展開

欧州および米国の企業は、パンデミックによるハイブリッドワークへの移行後、アクセス制御ポリシーを再構築しました。ゼロトラストアーキテクチャはすべてのデバイスとセッションを認証するため、最高情報セキュリティ責任者(CISO)はFIDO準拠のフィッシング耐性トークンと顔認識SDKへの投資を行っています。2024年に160万件の疑わしい活動が報告されたという財務省の報告書は、レガシーパスワードストアに対する役員レベルの監視を高めました。侵害の80%が認証情報の悪用に起因することから、行動生体認証シグナルとデバイス証明を統合したパスワードレスサインインが、パイロットから基本制御へと移行しています。

テレコムと銀行のSIMベースID提携

ナイジェリア、ケニア、湾岸諸国のモバイルネットワークオペレーターは銀行と連携し、高いモバイル普及率を活用して支店ネットワークの薄さを補いながら、SIMに根ざした顧客確認(KYC)レイヤーを提供しています。Ooredoo内でのCheckin.comの展開は、テレコム規制に準拠しながら銀行のAMLチェックを満たすデバイス内生体認証キャプチャを例示しています。アプリケーション・トゥ・パーソンメッセージングAPIは、オペレーターが確認した加入者データでこれらのフローを充実させ、テレコムを実質的なアイデンティティプロバイダーとして位置づけています。

抑制要因の影響分析*

| 抑制要因 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUデータ居住地の障壁 | −2.1% | 欧州連合 | 中期(2〜4年) |

| 低照度条件での高いなりすまし | −1.8% | アフリカ、アジアの一部、南米 | 短期(2年以内) |

| 断片化したOSセキュリティ標準 | −2.5% | グローバル多国籍企業 | 中期(2〜4年) |

| 中小企業小売向けMFA導入の予算制約 | −1.5% | 南米、アジアおよび東欧の一部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データ居住地規制が越境における摩擦を生む

EU デジタル市場法およびデジタルサービス法は、厳格なローカライゼーションとゲートキーパー規定を課し、米国本社のクラウドIDプラットフォームのコンプライアンスコストを引き上げています。[1]CCIA、「欧州連合におけるデジタル貿易への主要な脅威」、コンピュータ・通信産業協会、ccianet.org 同時に、新たな米国の規制は懸念国への機密個人データの輸出を制限しています。[2]連邦官報、「懸念国による米国の機密個人データへのアクセスの防止」、米国商務省、federalregister.gov 汎地域ウォレットを運営するプロバイダーは、データストアを複製し、APIコールを再ルーティングし、サブプロセッサー契約を交渉する必要があり、展開タイムラインが延び、コスト上の優位性が損なわれています。

低照度環境での高いなりすまし

東アフリカにおける四半期ごとの不正拒否率は2024年に27%に達し、プレゼンテーション攻撃と低品質な本人確認書類によって引き起こされています。[3]Smile ID、「アフリカにおける不正トレンド:2025年レポートからの6つの主要インサイト」、Smile Identity、usesmileid.com 研究によれば、主要な商用顔認識スタックに対して新たな光学合成なりすましデバイスが80%の成功率を示しています。ベンダーはデュアルスペクトラムセンサー、パルス検出ライブネス、音声や指静脈チェックとのマルチモーダル融合の統合で対応していますが、コスト制約により大衆市場向けアンドロイドデバイスでの採用は限定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

認証タイプ別:多要素ソリューションがリーダーシップを確立

多要素フレームワークは2025年のモバイル識別市場シェアの61.37%を占め、金融サービス、ヘルスケア、政府ポータルが高価値取引の保証要件を引き上げました。この急増は、規制当局が強固な顧客認証を促し、企業がデバイス、生体認証、文脈シグナルを層状に重ねるリスク適応型ポリシーへと移行する動きと一致しています。4要素以上のモデルは、デジタル署名とハードウェアに根ざした認証情報を組み込む国家スキームによって推進され、2031年にかけて年平均成長率28.74%で成長すると予測されています。ワンタイムパスワードは依然として広く普及していますが、標準化団体はSIMスワップとフィッシングの悪用を抑制するためにFIDO準拠の公開鍵暗号を推進し、西洋市場においてSMSコードを段階的に置き換えています。

採用の動態は複雑です。小売銀行アプリは主にアカウント開設時にセルフィーチェックを組み込んでいるのに対し、暗号資産ウォレットは各法定通貨オンランプでリアルタイムのKYC更新を実行します。タイピングのリズムやデバイスの持ち方を測定する行動生体認証オーバーレイは、ユーザーエクスペリエンスを損なうことなく継続的な認証を提供します。セキュリティとユーザビリティのバランスを取る企業は、ベンダー全体でシグナルを正規化するアイデンティティAPIを通じてこれらのレイヤーをオーケストレーションし、ベンダーロックインリスクを低減し、進化する脅威の分類に応じたポリシー更新を加速させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:生体認証がイノベーションを牽引し、サービスが上回る

生体認証モジュールは2025年収益の67.92%を生み出し、顔認証と指紋認証のモダリティがコンシューマーアプリの事実上のゲートキーパーとして確認されました。センサーの小型化、マッチングアルゴリズムの改善、デバイス上のAIアクセラレーターによりレイテンシが短縮され、ライブネス検出の精度が向上し、ユーザーの信頼が確立されました。政府の義務が拡大するにつれ、バックエンドオーケストレーションサービス(書類確認、リスクスコアリング、行動分析)はハードウェアを年平均成長率26.35%で上回ると予測されています。

サービスレイヤーの差別化は、生の生体認証データを集中化せずに不正検出ヒューリスティクスを改善するフェデレーテッドラーニングモデルに基づいています。さらに、ベンダーは継続的な認証情報ヘルスチェック、侵害通知フィード、迅速なモバイルアプリ統合のためのUIレベルSDKなどのアドオンを収益化し、サービスを高マージンの定期収益ストリームとして位置づけています。

展開モデル別:クラウドへのピボットが勢いを増す

オンプレミス展開は2025年のモバイル識別市場規模の53.45%を依然として占めており、防衛や重要インフラなどのセクターにおけるデータ主権条項を反映しています。しかし、弾力的なキャパシティ、より迅速なアップデートサイクル、中堅企業に有利なサブスクリプション経済学に後押しされ、クラウド移行は加速しています。マネージドサービスのアイデンティティクラウドは、自己ホスト環境ではコスト的に非現実的な地理的冗長性、高度な分析、共有コンプライアンスツールを促進します。

ハイブリッドアーキテクチャは信頼のギャップを橋渡ししています。機密性の高い生体認証テンプレートは企業が管理するハードウェアセキュリティモジュール上に保存され、エッジデバイスがライブネスとスコアリングアルゴリズムを処理します。この分割信頼モデルは、テナント全体でプールされたグローバルな回復力とAI駆動の不正シグナルを放棄することなく、ローカルデータ管理を求める規制当局を満足させます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:銀行・金融サービス・保険が首位を維持、小売・電子商取引が加速

銀行・金融サービス・保険(BFSI)は2025年収益の32.45%を占め、高リスクの取引フローと厳格なAML義務に支えられています。米国で普及しているモバイルファーストの銀行サービスは、パスキー、セルフィーライブネスループ、行動分析を不可欠な安全策として組み込んでいます。一方、小売・電子商取引事業者はアカウント間決済、後払い(バイナウペイレイター)、ロイヤルティウォレットを融合させ、そのセグメントを年平均成長率27.95%へと押し上げています。

マーチャントは摩擦を調整しています。低額の購入カートはデバイスベースのリスクスコアリングで処理され、高額または越境購入は段階的な生体認証証明をトリガーします。ディープフェイクチャージバックが増加する中、マーケットプレイスはビデオKYCを使用した販売者確認プログラムを展開しています。ロイヤルティID、決済トークン、年齢確認を単一のモバイル認証情報に統合することで、チェックアウトが合理化され、セキュリティ態勢とカートコンバージョン指標の両方が向上しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に36.22%の収益シェアを維持しており、堅牢なフィンテックエコシステム、世界最高のモバイルバンキング普及率、フォーチュン500企業における普及したゼロトラストアーキテクチャに支えられています。同意、オープンバンキングAPIに関する規制の明確さ、デジタル行政サービスの拡大が公共・民間の各セクターにわたる需要を持続させています。

アジア太平洋は2031年にかけて年平均成長率28.05%が予測される最も急成長する市場です。インドのアーダールと連携したUPIレール、シンガポールのSingpass統合、中国の地方IDパイロットはネットワーク効果を生み出し、民間のデジタル融資、ライドシェアリング、インシュアテックプレーヤーを共有された認証情報基盤へと誘引しています。中級ハンドセットの普及により高度な生体認証が遍在し、都市部と農村部のセキュリティ格差が縮小し、インクルージョンが拡大しています。

欧州の成長はローカライゼーション義務によって抑制されていますが、それでも来たるEUデジタルアイデンティティウォレット規制はすべての加盟国に2026年までに相互運用可能な認証情報を発行することを義務付け、数十億ドル規模の調達波を生み出しています。ベンダーはeIDAS 2.0保証レベルに対する認証を取得し、プライバシーバイデザインの規定を満たすための選択的属性開示を統合する必要があります。

アフリカおよび中東は、SIM登録とリアルタイムKYCを連携させるテレコムと銀行のパートナーシップを通じて進展しています。汎地域オペレーターコンソーシアムはGSMAオープンゲートウェイAPIを活用してA2P不正に対抗し、湾岸協力会議(GCC)加盟国は居住許可と銀行アクセスを結びつけるモバイル運転免許証スキームをパイロット運用しています。広大な農村地帯における固定回線インフラの脆弱さがモバイルエッジネットワークへの依存を高め、断続的な接続性に最適化された軽量SDKの重要性を増幅させています。

競合環境

市場集中度は中程度で、上位5社が収益の約40%を集団的に占めています。Thales と IDEMIA は、セキュアエレメント製造とクラウドオーケストレーションを組み合わせることで政府入札における先行者優位を維持し、パスポート、免許証、国境管理展開における防衛可能な堀を強化しています。IDEMAの2025年における地域テレコムオペレーターとの提携は、SIMと生体認証情報を融合させ、顧客オンボーディングサイクルを短縮し、ネットワーク効果によるロックインを促進する戦略的意図を示しています。

Okta と ForgeRock はクラウドネイティブの波に乗り、開発者フレンドリーなAPI、ローコードポリシーエンジン、マーケットプレイスエコシステムを通じて差別化を図っています。Oktaの2025年2月のAIセキュリティスペシャリストの買収は、ディープフェイク検出スタックを強化し、継続的認証パイプラインのリファレンスベンダーとしての地位を確立しています。

新興のニッチプレーヤーはギャップを活用しています。BioCatchは大量不正シナリオにおける行動生体認証をスケールし、JumioはAI検証による書類確認に特化し、Checkin.comはテレコムグレードのバックエンドに顔認識を組み込んでいます。既存企業はますます技術提携を結んでいます。IBMの量子耐性暗号化レイヤーはサードパーティのモバイルSDKと統合しており、脅威の表面が進化する中でのコーペティション的な考え方を反映しています。価格モデルは検証イベントごとの消費課金へと傾いており、マージンを圧縮しつつも中小企業の間での対応可能な市場範囲を拡大しています。

モバイル識別産業のリーダー

OneLogin (One Identity LLC. )

Thales Group

SecureAuth Corporation.

IBM Corporation

Micro Focus

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Thales Groupは、FIDO2標準と行動生体認証を統合した新しいパスワードレス認証ソリューションを発表し、ユーザーエクスペリエンスを損なうことなく強化されたセキュリティを求める企業顧客をターゲットとしました。

- 2025年3月:IDEMAはアジアの大手テレコムプロバイダーとパートナーシップを締結し、モバイルバンキングサービス向けのSIMベースのデジタルアイデンティティ確認を実装し、オンボーディング時間と不正率を大幅に削減しました。

- 2025年1月:IBM Corporationは、高度な量子耐性暗号化アルゴリズムを備えたアイデンティティ管理プラットフォームの強化版を発表し、新興の量子コンピューティングの脅威に先んじた立場を確立しました。

- 2024年12月:Checkin.comはOoredooとパートナーシップを締結し、顧客識別のための生体認証を実装しました。ID スキャニングと顔認識を活用して顧客オンボーディングを合理化し、規制コンプライアンスを確保しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、モバイルID市場を、スマートフォンを検証済みのデジタル・クレデンシャルに変え、デバイスにバインドされた暗号キー、ネットワークベースの番号検証、デバイス上の生体認証などの要素を通じて、ユーザーがIDを証明したり、取引に署名したり、リソースをアンロックしたりできるようにするあらゆるソフトウェアやクラウドサービスと定義している。

スコープの除外:ハードウェア・トークン、デスクトップ専用 ID モジュール、および純粋な物理的アクセス・カー ドは、このバリュー・チェーンでは集計されない。

セグメンテーションの概要

- 認証別

- 単一要素認証

- 多要素認証

- コンポーネント別

- 生体認証

- 非生体認証

- サービス

- 展開別

- クラウド

- オンプレミス

- アプリケーション別

- 銀行・金融サービス・保険(BFSI)

- ITおよびテレコム

- 小売・電子商取引

- ヘルスケアおよびライフサイエンス

- 政府および防衛

- 旅行およびホスピタリティ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- カタール

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- エジプト

- 中東

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋、湾岸諸国の銀行、モバイル事業者、医療ネットワーク、政府のIDプログラムの経験豊富なサイバーセキュリティアーキテクトが、採用曲線、支出範囲、失敗率を共有した。ソリューションインテグレーターとのフォローアップ通話により、オープンデータでは部分的にしか見えなかった入力前提を微調整することができました。

デスクリサーチ

我々は、アドレス可能なプールをマッピングする信頼できる公的データセットから始めた:GSMAのアクティブSIMベース、ITUのモバイルブロードバンド普及率、世界銀行のデジタル決済量などである。NIST、FIDO アライアンス、および欧州の eIDAS フレームワークからの規制およびベストプラクティスペーパーは、強制的な採用トリガーを明確にした。企業の 10-K、パテントファミリー(Questel 経由)、および Dow Jones Factiva のニュースフローは、競争力のある製品 の発売や価格の変曲点のタイミングを計るのに役立った。これらの情報源は私たちの基盤を示すものであり、網羅的なものではありません。

マーケット・サイジングと予測

トップダウン・モデルでは、アクティブなスマートフォンを「ID 対応デバイス」に変換し、地域別のクレデンシャル普及率を適用し、平均年間サービス支出を乗じる。サプライヤのロールアップとサンプル価格×数量チェックによって合計を検証し、エッジケースを調整する。主要変数には、スマートフォンの交換サイクル、MFA 義務化スケジュール、検証済みデジタル支払トランザクショ ン、クレデンシャルの平均価格設定、規制上の猶予期間、バイオメトリック・センサー装着率などがある。当社は、これらの指標を過去のクレデンシャル収益にリンクさせる多変量回帰で予測し、ボトムアップの見積もりにおけるギャップは、当社のインタビュー・パネルと合意した較正成長要因によって埋めている。

データ検証と更新サイクル

出力は、モバイルOTPトラフィックやオペレーターのAPI収益などの外部系列との差異チェックを通過する。シニア・アナリストがサインオフ前に異常値を再調査し、毎年モデルを更新するとともに、重要な事象については中間更新を行います。クライアントへの納品前には、必ず新たなクオリティ・パスを行います。

モルドールの携帯識別ベースラインが信頼性を要求する理由

発表された数字がしばしば乖離するのは、各社がスコープ、価格設定、リフレッシュの周期を微調整しているからだ。

パブリッシャーの中には、ミドルウェアのライセンス料や周辺機器のハードウェアを含めるところもある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5.20億米ドル(2025年) | モルドール・インテリジェンス | - |

| 12.31億米ドル(2024年) | グローバル・コンサルタンシーA | アクセスコントロールミドルウェアとペイメントゲートウェイをカウント |

| 4.09億米ドル(2024年) | 業界団体B | コンシューマー向けアプリを除く、企業向けモバイルID管理ライセンスのみを追跡 |

| 11.30億米ドル(2024年) | 地域コンサルタントC | バイオメトリクス・ハードウェアの販売をサービス収入に追加 |

この比較から、モルドールの規律あるサービス・オンリー・レンズが、バランスの取れた追跡可能なベースラインを生み出し、意思決定者が入手しやすい変数でそれを再現できることがわかる。

レポートで回答される主要な質問

モバイル識別市場の急速な成長を推進しているのは何ですか?

成長は、サイバー攻撃件数の増加、eKYCとゼロトラスト義務の強化、大衆市場スマートフォンへの生体認証センサーの普及から生じており、これらが相まって市場は2031年にかけて年平均成長率25.99%へと向かっています。

現在最大のシェアを持つ認証アプローチはどれですか?

多要素認証が2025年収益の61.37%でリードしており、広範な規制上の支持と認証情報スタッフィング攻撃に対する実証された耐性を反映しています。

なぜアジアが最も急成長している地域ですか?

アーダールやSingpassなどの国家デジタルIDプログラムと急増するスマートフォン採用が相まって、アジアは2031年にかけて年平均成長率28.05%が予測されています。

グローバルモバイル識別市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がグローバルモバイル識別市場で最大の市場シェアを占めています。

企業の間で勢いを増している展開モデルはどれですか?

オンプレミスがまだ優位を占めていますが、クラウドベースのアイデンティティオーケストレーションはスケーラビリティ、継続的アップデート、低い初期費用を背景に年平均成長率26.12%で加速しています。

テレコムはモバイル識別の採用にどのような影響を与えていますか?

テレコムと銀行のパートナーシップは、SIM登録データとA2Pメッセージング APIを活用し、支店インフラが限られた市場、特にアフリカおよび中東において合理化されたKYCを提供しています。

広範な実装に対する主な障壁は何ですか?

主な障壁としては、EUのデータ居住地規制、低照度環境での高いなりすまし率、断片化したモバイルOSセキュリティ標準、新興市場の中小企業小売業者における予算制約が挙げられます。

最終更新日: