虹彩認識市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.15 十億米ドル |

| 市場規模 (2031) | 15.09 十億米ドル |

| 成長率 (2026 - 2031) | 19.68% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる虹彩認識市場分析

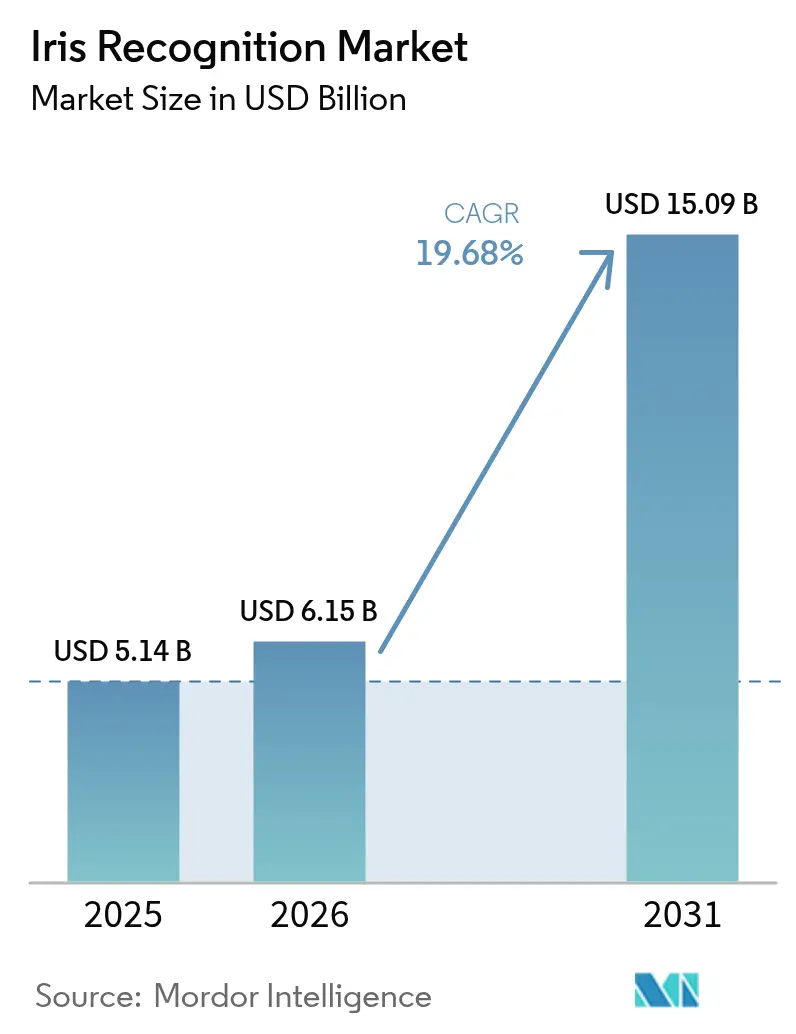

虹彩認識市場規模は、2025年の51億4,000万米ドルから2026年には61億5,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)19.68%で2031年までに150億9,000万米ドルに達すると予測されています。この力強い成長軌跡は、同技術がニッチな政府向け導入を超え、日常的な消費者環境へと展開が進んでいることを示しています。非接触認証への需要の高まり、サイバー脅威リスクの増大、規制当局によるコンプライアンス要件の強化が、銀行、医療、旅行、コンシューマーエレクトロニクス分野での採用を加速させています。ハードウェアは依然として最大のコストセンターですが、クラウドネイティブなマッチングエンジンが速度を向上させ、中規模バイヤーの参入障壁を下げることで、ソフトウェアの戦略的重要性が高まっています。アジア太平洋地域は大規模な国家IDプログラムを通じてファーストムーバーの優位性を確立しており、中東は空港近代化と観光促進の義務化を背景に最も高いCAGRを記録しています。競争の激化は現在、アルゴリズムの精度、マルチモーダル統合、および進化するデータ主権規制に耐えうるプライバシー重視の設計機能を中心に展開されています。

主要レポートのポイント

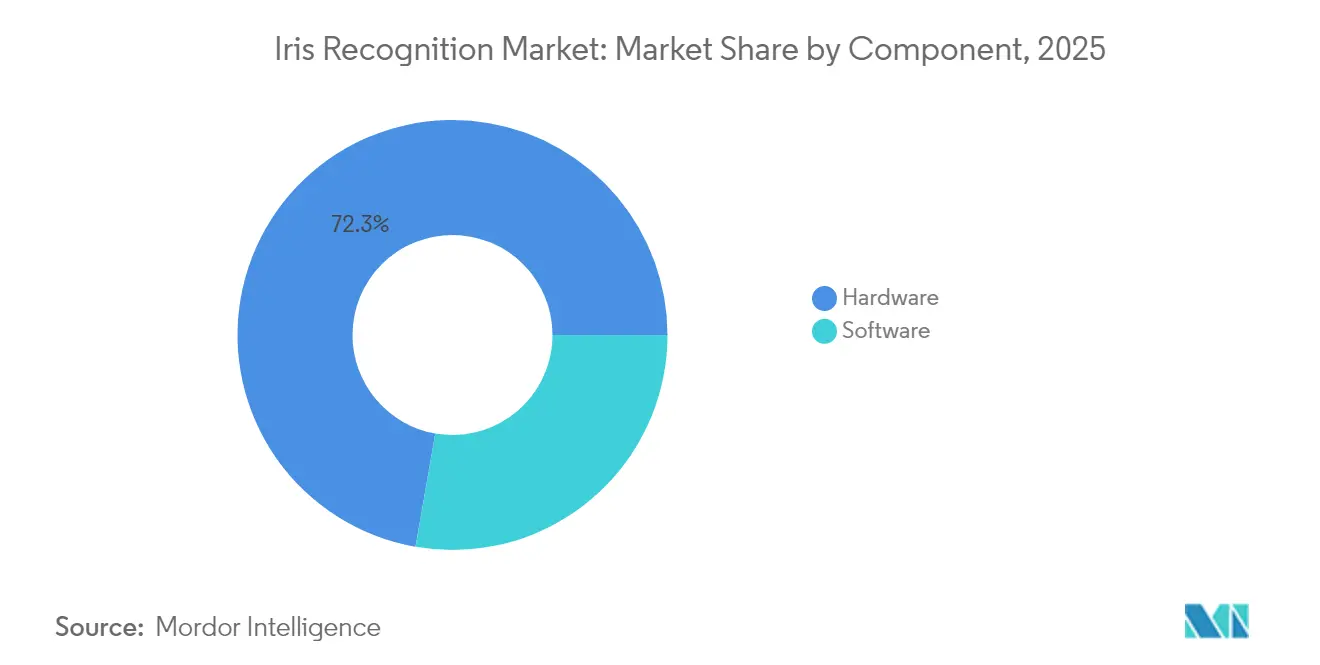

- コンポーネント別では、ハードウェアが2025年の虹彩認識市場シェアの72.25%を占め、ソフトウェアは2031年までに22.05%のCAGRで最高成長率を記録すると予測されています。

- 認証モード別では、1:N識別が2025年の虹彩認識市場規模の65.70%を占め、1:1モードは2031年までに20.15%のCAGRで最速成長が見込まれています。

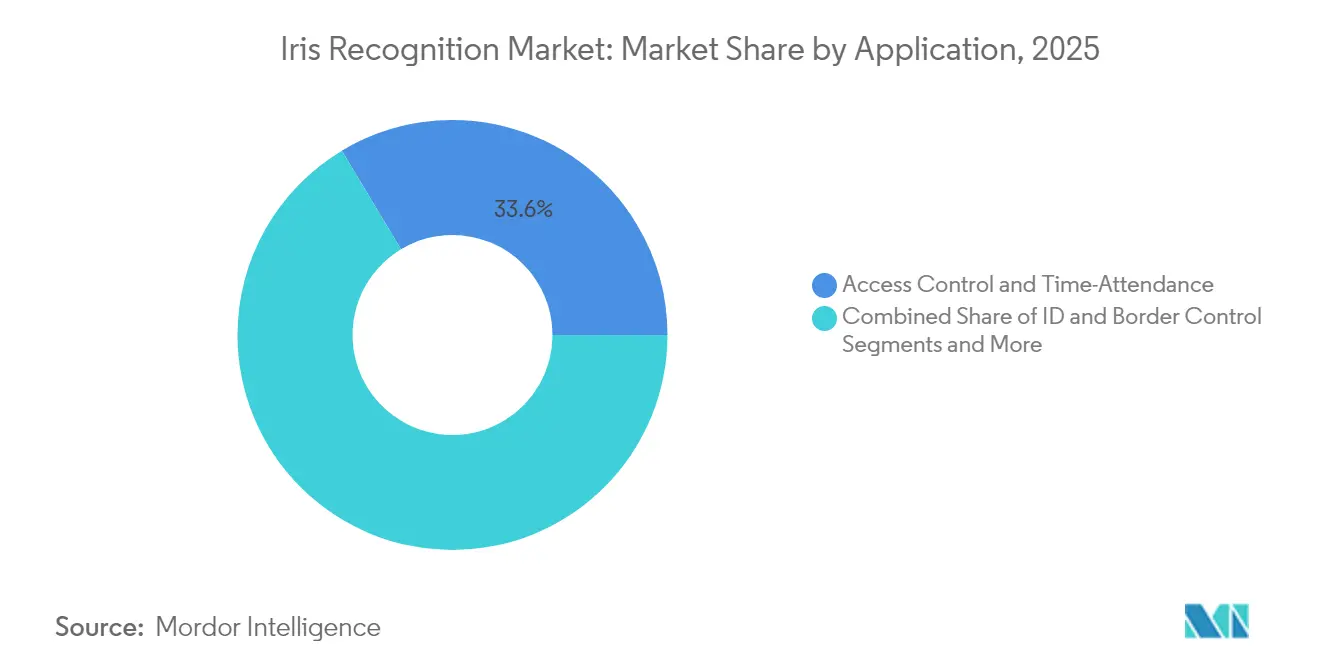

- アプリケーション別では、アクセス制御が2025年に33.60%の収益シェアでトップとなり、取引・決済認証は2026年〜2031年に22.6%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、政府・法執行機関が2025年に41.40%の虹彩認識市場シェアで首位を占め、コンシューマーエレクトロニクスは2031年までに21.1%のCAGRで最速の成長が見込まれています。

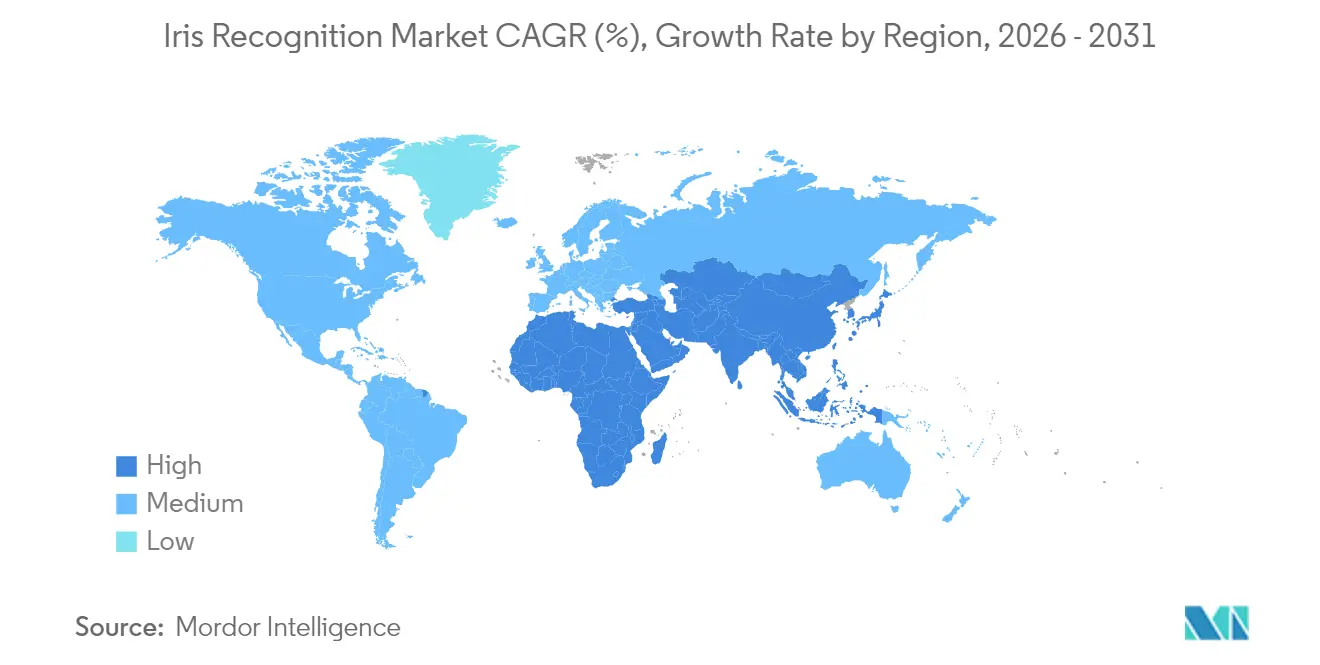

- 地域別では、アジア太平洋地域が2025年の世界収益の35.60%を占め、中東は2031年までに20.75%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の虹彩認識市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおける国家IDおよび電子パスポートプログラムの拡大 | +3.2% | アジア太平洋地域(中東・アフリカへの波及あり) | 中期(2〜4年) |

| 中東回廊全体における国境管理支出の増加 | +2.8% | 中東、北アフリカ | 短期(2年以内) |

| スマートフォンOEMによるオンデバイス虹彩センサーの採用(インドおよび中国) | +4.1% | アジア太平洋地域のコア市場 | 中期(2〜4年) |

| 米国医療における非接触患者ID義務化の拡大 | +2.3% | 北米 | 長期(4年以上) |

| 電子KYC需要を加速するEUデジタルウォレット構想 | +1.9% | 欧州 | 中期(2〜4年) |

| BFSIにおける越境マネーロンダリングコンプライアンス(欧州および中東・アフリカ) | +2.1% | 欧州、中東、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアにおける国家IDおよび電子パスポートプログラムの拡大

アジア太平洋地域の政府は、行政サービスの効率化と金融包摂を推進するため、虹彩認識対応のデジタルIDプラットフォームの拡充を続けています。インドのDigiLockerのアップグレードにより、企業がAadhaarデータベースを通じて従業員の資格情報を照合できるようになり、個人市民を超えた対象範囲の拡大が実現しました。[1]ケンブリッジ大学、「REFケーススタディ検索」、impact.ref.ac.ukタイの公衆衛生当局は、移民労働者向けにマルチモーダル登録キオスクを導入し、虹彩スキャンをワクチン接種記録および給付資格と連携させています。光学モジュールのコストは大量生産において一桁米ドル水準まで低下しており、予算制約のある機関にも参入機会を提供しています。登録の勢いが続く中、ベンダーは性能基準の向上に伴うメンテナンス契約や定期的なセンサー更新サイクルから安定した収益を見込んでいます。

中東回廊全体における国境管理支出の増加

湾岸諸国は、主要空港においてセキュリティ基準と旅客流量目標のバランスを取るため、虹彩認識を大規模に導入しています。IDEMIAと共同で実施されたUAEのeGateプログラムは、遠距離虹彩キャプチャを採用し、入国審査カウンターに触れることなく居住者と訪問者を処理します。サウジアラビアのビジョン2030タスクフォースは、すべての新ターミナルにマルチモーダル生体認証を義務付けており、Invixiumなどのサプライヤーはより迅速なカスタマイズのためにローカル組立ラインの設置を約束しています。その結果生じる調達パイプラインは、毎時数千人の旅行者を処理しながら入国管理官向けに監査グレードの証拠を記録できる、高スループットスキャナーとクラウド対応マッチングエンジンを優先しています。

スマートフォンOEMによるオンデバイス虹彩センサーの採用

ハンドセットメーカーは、自撮りカメラの隣に小型化された虹彩モジュールを組み込むことで、高密度市場をターゲットにしています。最近の研究室での研究では、汎用スマートフォン光学系を用いた可視光キャプチャにおいて96.57%の真の受け入れ率が示されており、専用赤外線エミッターの必要性が軽減されています。[2]arXiv、「スマートフォンベースの虹彩認識」、arxiv.orgインドの銀行規制では、特定の取引に顔または虹彩による本人確認が認められるようになり、ハンドセットブランドはローカル電子KYCガイドラインに基づく認証取得を急いでいます。コスト削減は、既存のカメラアイランド内にイメージャーを統合し、マッチングにニューラル処理ユニットを再利用することで実現しており、OEMは部品表コストを大幅に増加させることなく虹彩ロック解除をプレミアムプライバシー機能として位置付けることができます。

米国医療における非接触患者ID義務化の拡大

医療提供者グループは、記録の重複や医療詐欺を抑制するため、虹彩ベースの確実な患者識別に投資しています。テキサス州公安局は、200か所の追加サイトにわたるリアルタイムライブスキャンマッチングを加速するため、Iris IDターミナルの契約を拡大しました。病院は、虹彩テンプレートと電子医療記録番号を紐付けるモバイルキオスクを導入し、氏名変更や指紋の摩耗にも対応できる不変のリンクを構築しています。患者がデバイスに触れる必要がないため、感染管理プロトコルに適合し、清掃サイクルとスタッフの作業負荷を軽減します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 空港におけるマルチモーダル生体認証ハブの高い初期投資コスト | -1.8% | 世界全体(主要航空ハブに集中) | 短期(2年以内) |

| 非協力的なキャプチャシナリオにおける精度の低下 | -1.4% | 世界全体 | 中期(2〜4年) |

| データ主権および生体認証テンプレート保管規制(EU GDPR) | -2.1% | 欧州(世界的なコンプライアンスへの波及あり) | 長期(4年以上) |

| 北米における一般認識および市民的自由への反発 | -1.6% | 北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

空港におけるマルチモーダル生体認証ハブの高い初期投資コスト

空港は、虹彩、顔、指紋オプションを含むマルチモーダルポッドで既存のチェックポイントを改修する際に、多大な初期コストに直面しています。米国運輸保安局の試験では旅客スループットの向上が示されているものの、専用レーン、LED対応照明、および中央マッチングエンジンへの専用光ファイバーバックホールが必要です。小規模な地方空港は、旅客数が投資回収を正当化するまで導入を延期しており、サプライヤーがモジュール式の従量課金制価格モデルで対応しなければならない二層構造の採用曲線を生み出しています。

データ主権および生体認証テンプレート保管規制(EU GDPR)

欧州のGDPRは生体認証パターンを特別カテゴリーデータとして扱い、システムインテグレーターが処理前に明示的な同意を得るか、重大な公共の利益を証明することを義務付けています。今後施行されるEU AI法は、特定のリモート識別設定を高リスクとして分類し、詳細な適合性評価を要求するという追加の規制層を加えます。[3]IAPP、"EUにおける生体認証:GDPRとAI法のナビゲーション"、iapp.orgベンダーはマッチングパイプラインに準同型暗号化とゼロ知識証明を組み込むことで対応していますが、追加の計算オーバーヘッドにより大規模なギャラリー検索の応答時間が低下する可能性があります。したがって、コンプライアンスエンジニアリングは付随的な形式的作業ではなく、中核的な差別化要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がインフラ投資を牽引

ハードウェアは2025年の収益の72.25%を占め、精密光学系、制御された照明、および堅牢なハウジングの必要性から、虹彩認識市場の基盤であり続けています。しかし、クラウド推論エンジンが認識速度を向上させ、大規模な設備更新なしに機敏な機能アップデートを可能にすることで、成長の重心はソフトウェアへとシフトしています。システム運用者はカメラの平均更新サイクルを4〜5年と報告していますが、進化する人口統計の多様性に対する精度向上のため、四半期ごとにアルゴリズムパッチを展開しています。

2026年〜2031年にかけてのソフトウェアの22.05%のCAGRは、資本支出からサブスクリプションモデルへの転換を示しており、中小企業が従量課金制APIを通じてエンタープライズグレードの精度を試用できるようにしています。階層型アーキテクチャは、新たなプライバシー義務が生じた際の迅速な展開を支援し、これは医療・金融分野の調達委員会に実質的な影響を与える要因です。並行して、コンポーネントサプライヤーは赤外線LEDアレイを小型化し、自動車グレードの温度定格を適用することで、照明が予測不能な屋外展開の機会を拡大しています。オープンAPIレンズはクロスモダリティ融合を促進し、オペレーターが単一センサーから虹彩と顔の両方の画像を共通バックエンドにストリーミングできるようにしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

認証モード別:大規模識別システムが採用を牽引

1:Nモードは2025年の虹彩認識市場規模の65.70%を占め、数百万件規模のギャラリーに対する1対多検索を必要とする国境管理、有権者登録、および福祉給付の展開によって支えられています。政府は繁忙期の旅行シーズンに向けて多大な計算予算を確保しており、同時クエリに対するアーキテクチャの堅牢性を実証しています。

今後5年間で、1:1照合は企業やモバイルウォレットプロバイダーが徹底的な重複排除よりも迅速なユーザー認証に注力するにつれ、20.15%のCAGRを記録すると予測されています。利便性の観点は、チェックアウトの離脱を防ぐためにレイテンシを250ミリ秒以下に抑える必要がある場面で共感を呼んでいます。欧州のアーリーアダプター銀行は現在、虹彩スキャンと動的QRトークンを組み合わせてトランザクションセッションを紐付け、ユーザーに目立った摩擦を与えることなくフィッシングリスクを低減しています。これらのポイントソリューションが拡大するにつれ、文化的に多様なユーザーコホート全体で誤受け入れ・誤拒否のバランスを改善する適応型閾値エンジンにデータがフィードバックされます。

アプリケーション別:アクセス制御の基盤が決済イノベーションを可能に

アクセス制御は2025年の虹彩認識市場の33.60%のシェアを維持し、発電所、データセンター、公共機関のオフィスにわたる基本的なユースケースを形成しています。ターンスタイルインテグレーターは、手袋やマスクが指紋や顔認証を妨げる環境において、衛生面と高スループットの観点から虹彩スキャンを評価しています。このセグメントに固定されたハードウェアフットプリントは、レンズのアップグレードやグループ入場を加速する広角イメージャーに対する予測可能な交換収益を提供します。

決済認証は、金融機関が窓口端末、ATM、モバイルウォレットに虹彩認識を組み込むにつれ、2026年〜2031年に22.6%のCAGRという最高の勢いを示しています。インドの大手民間銀行は、インド準備銀行のより厳格なKYC改訂に対応するため、第2層都市に虹彩認証「タップアンドゴー」キオスクを導入し、手動での書類記入時間を65%削減しました。越境送金市場では、安全性の低いSMSコードを回避する虹彩トークンの活用が検討されており、従来の書類手続きを敬遠する銀行口座未保有の移民の取り込みを目指しています。これらの動向は、虹彩認証を背景的なユーティリティではなく、競争上の差別化要因として位置付けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:政府のリーダーシップが商業展開を可能に

公共部門プロジェクトは2025年に41.40%の虹彩認識市場シェアを達成し、基盤となるデータベースと技術標準を確立しました。法執行機関は容疑者識別を加速するため、顔写真ギャラリーと虹彩ベクターの連携を強化しており、テキサス州でのIris IDのiCAM TD100Aユニットなどのライブキャプチャ端末の調達を促進しています。軍事プログラムはユニット数こそ少ないものの、堅牢なキットと暗号化された衛星アップリンクを要求し、サプライヤーを高仕様エンジニアリングのニッチ分野へと引き込んでいます。

商業的な勢いは現在コンシューマーエレクトロニクスへとシフトしており、中国とインドのスマートフォンメーカーが虹彩ロック解除とデジタルウォレット決済フローを組み合わせるにつれ、21.1%のCAGRで成長すると予測されています。自動車OEMも投資を進めており、Fingerprint CardsはSmart Eyeに対してシート位置や空調プリセットをパーソナライズするキャビン向け虹彩モジュールのライセンスとして5,000万スウェーデンクローナを付与しました。医療管理者は誤識別インシデントを削減するため、ベッドサイドタブレットに虹彩ログインを統合しており、技術の垂直的なフットプリントをさらに拡大しています。これらの重複するユースケースは、政治的に依存した政府予算サイクルから収益を多様化し、政策変更リスクを軽減します。

地域分析

アジア太平洋地域は2025年の世界収益の35.60%を占め、インドの12億人以上の市民を対象としたAadhaar登録と、生体認証インタラクションを日常化させる急速なスマートフォン普及率に支えられています。中国のハンドセットベンダーはAlipayおよびWeChat Pay送金を支えるため、フラッグシップモデルに虹彩ロック解除を搭載しており、日本のNECは交通機関や小売セルフチェックアウトレーンにわたってBio-IDiomスイートを商業展開しています。規制の明確性、強固なモバイルデータカバレッジ、価格に敏感でありながらテクノロジーに精通した消費者が、持続的な設置成長のための肥沃な環境を生み出しています。

中東は、湾岸空港のシームレスな旅客通路への移行と国家デジタルIDロードマップに後押しされ、2031年までに20.75%のCAGRという最速の成長軌跡を記録しています。UAEが物理的なエミレーツIDカードを顔・虹彩認証情報に置き換える決定は、レガシーカードを飛び越えようとする政策の意志を示しています。サウジアラビアのローカライゼーション推進により、ベンダーはスキャナーの共同製造を促され、同地域は需要ハブと生産拠点の両方として位置付けられています。

欧州と北米は、成熟しながらも政策に左右される需要曲線を示しています。GDPRの義務により、プライバシーバイデザインのアーキテクチャが求められ、国内クラウドノードと暗号化オーバーレイへの投資が促進されています。米国市場は連邦資金を活用して国境検問所と航空ハブの更新を進めており、税関・国境警備局は追加の越境地点への虹彩キャプチャパイロットを拡大しています。市民的自由団体が導入を監視しているため、正確なライブネス検出と透明な監査証跡が一般の受け入れを得るために不可欠です。

規制環境

虹彩認識の展開は、プライバシー規則と技術標準によって形作られており、これらはますます調達の関門として機能している。欧州では、GDPRが生体データを特別カテゴリーデータとして扱うため、処理には明示的な同意または実質的な公益上の根拠が必要とされ、一方で施行が予定されているEU AI法は、一部の遠隔識別用途に適合性の要件を追加する。この組み合わせにより、ベンダーはプライバシー・バイ・デザインのアーキテクチャとより強固な監査可能性へと向かっている。

保証の側面では、標準や独立評価も国境を越えたシステム設計の選択に影響を与えている。ISO/IEC 39794-6(虹彩画像データ交換)およびOSAC 2024-N-0004(2024年11月発行)で参照される画質ガイダンスは、政府向けおよび法科学グレードのプログラムにおける撮影と相互運用性の基盤となっている。ISO/IEC 19792:2025(2025年6月発行)は生体認証システムのセキュリティ評価要件を追加し、NIST IREX 10などのNISTプログラムは、機関が大規模な身元確認や国境管理の用途でベンダーを認定するために使用する、1対多性能の広く注目されるベンチマークとして機能している。

バリューチェーン分析

虹彩認識のバリューチェーンは、イメージセンサー、近赤外照明、レンズ組立部品を提供する上流の半導体・光学サプライヤーから始まり、続いてスキャナー、カメラ、堅牢な撮影端末を製造する機器OEMが続く。中流では、アルゴリズム開発者とSDKプロバイダーがセグメンテーション、生体検知、マッチング、品質スコアリングを提供し、性能はNIST IREX 10などのプログラムを通じてますます検証されている。下流では、システムインテグレーターがこれらの構成要素をアクセス制御、国民ID登録、国境ゲート、医療患者識別、BFSIのe-KYC向けのエンドツーエンドソリューションにパッケージ化し、通常、設置、ワークフロー統合、複数年サポートを組み合わせて提供する。

相互運用性と適合性の要件は、特に政府や空港プロジェクトにおいて、チェーン全体の価値獲得を形作っている。ISO/IEC 39794-6(データ形式)などの標準や関連する品質・適合性フレームワークは、異種の機器群にわたるセンサー選定、撮影設定、テンプレート交換に影響を与える。市場はまた、虹彩が顔認証や指紋認証と組み合わされるマルチモーダル展開(例えば空港や高スループットのチェックポイント)への傾斜も見せており、これはエッジデバイスと集中型マッチングインフラを横断して複数のモダリティを調整できるインテグレーターやプラットフォームベンダーの役割を高めている。

競合環境

競合マップは依然として適度に集中しており、NEC、IDEMIA、Thalesなどの長年の確立したプレーヤーが広範な特許ポートフォリオとベンチマーク最高水準の精度を活用しています。NECは最新のNIST評価でランク1マッチ率99.33%を達成し、高スループット政府契約に対するプレミアム価格設定力を強化しています。IDEMIAは米国国土安全保障省の2025年RIVTD試験において公平性とライブネスで最高評価を獲得し、今後の連邦入札に影響を与える可能性のある実績を積み上げました。

中堅の挑戦者は、クラウドネイティブなSDKとオープンアーキテクチャAPIを通じて差別化を図り、迅速なスタック統合を可能にしています。Fingerprint CardsのSmart Eyeへのアウトライセンスは、IP保有者が直接ハードウェア販売ではなくロイヤリティ収入型パートナーシップを通じて隣接セクターをターゲットにする方法を示しています。スタートアップは虹彩ベースの感情推論などのニッチ分析を追求することが多いですが、EU AI規制の施行により許容されるユースケースが狭まる可能性があります。

戦略的には、ベンダーは3つの優先事項に収束しています:(1)柔軟なリスク許容度に対応するため虹彩と顔または音声を融合するマルチモーダル融合、(2)マッチングをモバイルシリコンに移行してレイテンシを削減するエッジ最適化圧縮、(3)ソブリンクラウドの義務に対応するプライバシーエンジニアリング。取引構造はますます「サービスとしてのアルゴリズム」契約を特徴とし、収益を継続的なストリームへとシフトさせ、バイヤーの資本負担を軽減しています。これらのモデルが拡大するにつれ、従来のハードウェア販売業者はシェアを守るために市場開拓戦術を見直す必要があります。

虹彩認識業界のリーダー企業

Iris ID Inc.

Gemalto NV(Thales Group)

Iritech Inc.

NEC Corporation

HID Global

- *免責事項:主要選手の並び順不同

市場機会と将来展望

国民ID及びデジタル公共インフラプログラムは、特に受益者、移民、遠隔地の人々が文書確認以上の高い身元保証を必要とする場合において、虹彩登録や重複排除に対する大規模かつ繰り返し発生する需要層を開拓し続けている。最近の実装がこの余地を示している。ウガンダNIRAは、国民IDキャンペーン向けにIriShield BK双眼スキャナーを搭載したアップグレード版生体認証登録キット5,665台を導入した(2026年3月)。また、エチオピアは世界銀行資金によるFaydaデジタルIDプログラムの中核的な虹彩技術プロバイダーとしてIriTechを選定した(2025年9月発表)。これらの展開は、機器の更新、現場保守、テンプレート品質の向上、機関やパートナー間の相互運用性といった、ライフサイクルサービスへの追随需要も生み出している。

空港や国境検問所は、虹彩単独の通路ではなく、摩擦のない移動体験とマルチモーダル融合に焦点を当てた別の商業化路線を維持している。マカオ特別行政区は、香港-珠海-マカオ大橋を含む複数のチェックポイントで、追加の非居住者層に虹彩自動出入国審査サービスを拡大した(2026年6月)。ベンダーはまた、スループットと利便性のために、より長距離かつ複合的なモダリティを製品化しており、Smart EyeとFingerprint Cardsは、最大3メートルの距離で同時認証を行う顔と虹彩を統合したシステムを開発している(2026年3月)。並行して、NIST IREX 10で実証された改善やエコシステムの成熟度(例えば、2026年4月にIdbioが完了したMOSIP認証)に支えられた、標準およびベンチマーク主導の調達は、政府購入者の統合リスクを低減し、ソフトウェア中心のマッチングエンジンや準拠グレードの展開の対象市場を拡大しうる。

最近の業界動向

- 2026年5月:Neurotechnologyは、そのアルゴリズムがNIST IREX 10の継続的評価において、50万人から得られた100万枚の画像とされるデータセットを用いて、4つの精度指標すべてで最高位を獲得したと発表した。政府主催のベンチマークにおける優れた性能は、独立試験が調達フィルターとして使用される大規模な1対多プログラムにおけるベンダーの選定を支援する。

- 2026年4月:Thalesは、そのAI搭載生体認証ソリューションFly to Gateが、600か所以上の空港タッチポイントに導入されており、虹彩対応モダリティを含む選択肢でタッチレスな旅客フローを支援していることを強調した。展開済みタッチポイントの規模は、統合されたマルチモーダル空港プラットフォームへの移行を強化し、対応する撮影機器とマッチングソフトウェアの需要を引き出している。

- 2024年11月:OSACは、ISO/IEC 29794-6の画質準拠を参照する、近赤外虹彩画像(700 nmから900 nm)撮影のための標準ガイドである2024-N-0004を発行した。更新された撮影ガイダンスは、法科学および高保証の身元確認ワークフローにおける機器設定と品質管理に影響を与え、サプライヤーのセンサー設計方法やインテグレーターの展開検証方法を形作っている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

この市場は、人物を識別または確認するために使用される虹彩認識ソリューションから生じる収益として計測され、虹彩が捕捉およびマッチングされる生体特徴であるデバイス、ソフトウェアプラットフォーム、および関連する展開を対象とする。

範囲の除外:虹彩の捕捉とマッチングを特に使用しない、より広範な身元確認プログラムや物理セキュリティ支出は、同一プロジェクト予算内にあっても除外する。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- 虹彩スキャナー

- カメラ

- 統合型虹彩認識システム

- その他の光学モジュールおよび照明

- ソフトウェア

- スタンドアロン型マッチングエンジン

- SDKおよびミドルウェア

- クラウドベースプラットフォーム

- ハードウェア

- 認証モード別

- 1:1照合

- 1:N識別

- アプリケーション別

- アクセス制御・勤怠管理

- IDおよび国境管理

- 取引・決済認証

- 患者識別および電子医療記録連携

- その他(KYC、監視、自動車インフォテインメント)

- エンドユーザー産業別

- 政府・法執行機関

- 銀行・金融サービス・保険(BFSI)

- 医療・ライフサイエンス

- コンシューマーエレクトロニクス

- 軍事・防衛

- 旅行・出入国管理

- 商業・エンタープライズ

- その他(教育、自動車OEM)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- シンガポール

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の最初の構造を構築し、長期にわたって繰り返し検証できる前提を固定するために用いられた。国民IDおよび国境管理プログラムの開示情報、NISTなどの機関による標準およびガイダンス、DHSなどの機関によるサイバーセキュリティおよびデジタルID関連の刊行物、UNWTOや世界銀行などの出典による移民・旅行統計といった公開情報源を活用した。

入力データをより現実的なものにするため、企業の開示資料、投資家向け説明資料、製品ドキュメント、展開・調達サイクル・価格変動に関連する信頼性の高い報道記事も精査した。一部の分野では、企業財務情報や業界インテリジェンス、特許データベース、グローバルな契約・入札情報の有料サブスクリプションを用いて、サプライヤーの動向や需要シグナルを相互検証した。ここに列挙した出典は例示にすぎず、分析の収集、検証、明確化のために他の多くの公開情報源も使用された。

一次インタビューおよび調査

一次調査は、実際に出荷・展開されているものを検証することに重点を置き、その上で政府ID、国境管理、BFSIオンボーディング、医療患者識別、企業アクセス制御にわたる典型的な購買パターンにモデルを整合させた。主要地域の複数のソリューションプロバイダー、部品メーカー、システムインテグレーター、およびエンドユーザーチームと対話を行い、平均販売価格、更新サイクル、導入上の制約といった不確実な入力値を、総計を確定する前に精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):17% | APAC: 37% |

| ミドルティア:52% | 機能/部門責任者:26% | EMEA:36% |

| 小規模プレイヤー:21% | マネージャー:57% | アメリカス:27% |

市場規模算定と予測

市場規模算定は、公開されたプロジェクト開示情報、旅行・国境の通過量、対象用途における機器普及率、および虹彩を認証オプションとして採用する典型的な付帯率から、プログラムの展開状況と展開強度を再構築するトップダウン方式から始まる。これらの需要層は、カメラやスキャナー、ソフトウェアライセンス、継続的なプラットフォーム料金について市場整合的な価格帯を用いて価値に変換され、その後地域別総計が形成される。

推計を現実に即したものに保つため、虹彩関連の収益に対するサプライヤーの露出をサンプル抽出したもの、チャネルおよびインテグレーターからのフィードバック、大規模展開向けの単純な単位数×ASPの近似値を用いた選択的なボトムアップ検証も実施している。追跡している主要な入力データには、用途別の展開件数、更新・交換サイクル、新規入札における非接触モダリティの比率、ソフトウェア価格の推移(ライセンスかサブスクリプションか)、調達がUSD以外で行われる場合の現地通貨変動が含まれる。予測には、国境を越えた旅客回復、デジタルID投資、強固な身元確認に対する規制圧力といった指標に採用状況を結び付ける軽度の多変量回帰と併せてシナリオ分析を使用し、その後、回答者が近い将来の予算について予想する内容に基づいて前提を精緻化する。

データ検証と更新サイクル

出力結果は、入札件数、特許出願動向、観測可能な展開発表などの独立したシグナルと相互検証され、その後、変動要因が理解されるまで差異が検討される。ある地域や用途で異常な急増が見られる場合、入力データは再検証され、少数の回答者に再度連絡を取り、それが実際の変化なのか、それとも時期のずれなのかを確認する。

公開前に、モデルと文書は複数のアナリストによるレビューを経ており、セグメントおよび地域レベルでの妥当性チェックと年次間の整合性チェックが含まれる。レポートは毎年更新され、政策変更、大型契約の受注、機器価格の段階的変化といった重要な出来事が発生した場合には中間更新が行われ、その後、クライアントが最新の見解を受け取れるよう、納品前の最終レビューが実施される。

他の公開推計値と比較したMordor Intelligenceの虹彩認識市場規模

虹彩認識の公開市場規模は、たとえ同様の用途を追跡しているように見えても、アナリストがタイミングと価格設定を同じように扱わないため、しばしば異なる。この差異は通常、新規展開の立ち上がり速度をどのように仮定するか、何が継続的なソフトウェア収益として計上されるか、通貨換算がどの年に固定されるかから生じる。

本調査では、主なギャップの要因は実務的なものであり、出典が隣接する生体認証予算を含めているかどうか、カメラモジュールの規模拡大に伴いASPを一定に保つか段階的に引き下げるか、政府プログラムの収益を契約締結時に認識するかシステム稼働時に認識するかなどが含まれる。更新主導型のモデルもまた重要であり、入札パイプラインや機器価格は1年以内に変動し得るため、これは長期的なCAGRよりも当年の値を大きく動かす。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 6.15億米ドル(2026年) | |

| グローバル調査出版社A | 9.91億米ドル(2024年) | より早い基準年と、プログラム価値を前倒しできるより広範な収益計上を用いており、観測された入札スケジュールに完全には結び付いていない、より速いASP拡大を2025年に適用している可能性がある。 |

| 業界調査出版社B | 4.04億米ドル(2024年) | より長い予測期間を採用し、導入と価格設定をより保守的に保つ傾向があり、これは大規模な政府・旅行関連展開における短期的な立ち上がりを過小評価し、ソフトウェアの収益化を遅らせる可能性がある。 |

この表は、タイミングの選択と価格設定の推移が、公開されている数値間の差異の大部分を説明していることを示している。通貨換算を一貫した期間のレートに固定し、インテグレーターのフィードバックによりASPの段階を再検証し、入札や展開の前提を基準年に近い時点で更新することで、Mordor Intelligenceは古い入力データや混在する収益認識のタイミングから生じ得るずれを低減している。

レポートで回答される主要な質問

虹彩認識市場の現在の市場規模はいくらですか?

虹彩認識市場規模は2026年に60億1,500万米ドルであり、2031年までに150億9,000万米ドルに達すると予測されています。

最も成長が速いコンポーネントセグメントはどれですか?

クラウドホスト型マッチングエンジンや開発者キットを含むソフトウェアプラットフォームは、バイヤーがサブスクリプションベースのモデルを優先するにつれ、2026年〜2031年に22.05%のCAGRで成長すると予測されています。

スマートフォンメーカーが虹彩センサーを採用する理由は何ですか?

オンデバイス虹彩スキャンは、銀行の電子KYCガイドラインを満たし、大幅なハードウェアコスト増加なしにプレミアムハンドセットを差別化する、非接触で高精度な認証を提供します。

プライバシー規制は市場展開にどのような影響を与えますか?

EU GDPRおよび今後施行されるAI法は虹彩パターンを機密データとして分類し、明示的な同意、暗号化された保管、リスク評価を要求するため、欧州プロジェクトにコンプライアンスコストが加わります。

最も高い成長が見込まれる地域はどこですか?

中東は航空近代化と国家デジタルIDプログラムに牽引され、2031年までに20.75%のCAGRを達成する見込みです。

リーダー企業は競争力を維持するためにどのような戦略的動向を取っていますか?

確立されたベンダーはマルチモーダル融合、クラウドネイティブなアルゴリズム提供、プライバシーバイデザインのアーキテクチャに注力するとともに、Fingerprint CardsとSmart Eyeのパートナーシップのようなライセンス契約を締結して隣接する垂直市場へのアクセスを図っています。

最終更新日: