音声間翻訳市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

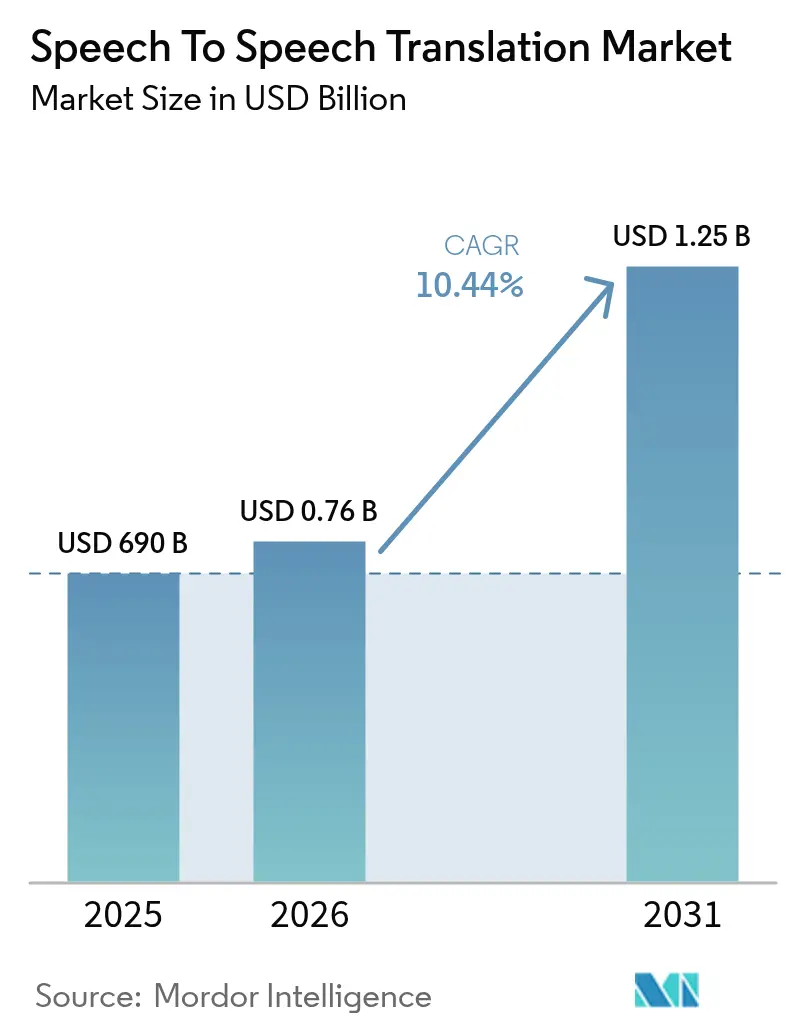

| 市場規模 (2026) | 0.76 十億米ドル |

| 市場規模 (2031) | 1.25 十億米ドル |

| 成長率 (2026 - 2031) | 10.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音声間翻訳市場分析

音声間翻訳市場は、2025年の6億9,000万米ドルから2026年には7億6,204万米ドルへと成長し、2026年から2031年にかけて10.44%のCAGRで2031年までに12億5,000万米ドルに達すると予測されています。この市場規模の拡大は、ニューラルネットワーク精度の向上、5Gの普及拡大、およびリアルタイム多言語音声サービスに対する企業需要の急増を反映しています。ハイパースケーラーのクラウドAPIは現在、100ミリ秒未満の推論を実現しており、コンタクトセンターのエージェント、臨床医、および工場オペレーターが200以上の言語ペアにわたって自然に会話することを可能にしています。ハードウェア専門メーカーはオフライン翻訳をサポートするオンデバイスニューラルチップの改良を続けていますが、ソフトウェアサブスクリプションは限界流通コストがゼロであるため優位性を維持しています。大手テック企業のバンドル型製品による競争圧力により、独立系ベンダーは低リソース言語ニッチ、産業用IoT音声制御、およびプライバシーを保護する連合学習へと方向を転換しています。ヘルスケアおよびEコマースにおける言語アクセス義務などの規制上のインセンティブが外部からの追い風となっている一方、方言精度のギャップ、プライバシーコンプライアンスコスト、およびオンデバイスチップ価格が採用の主な障壁となっています。

主要レポートの要点

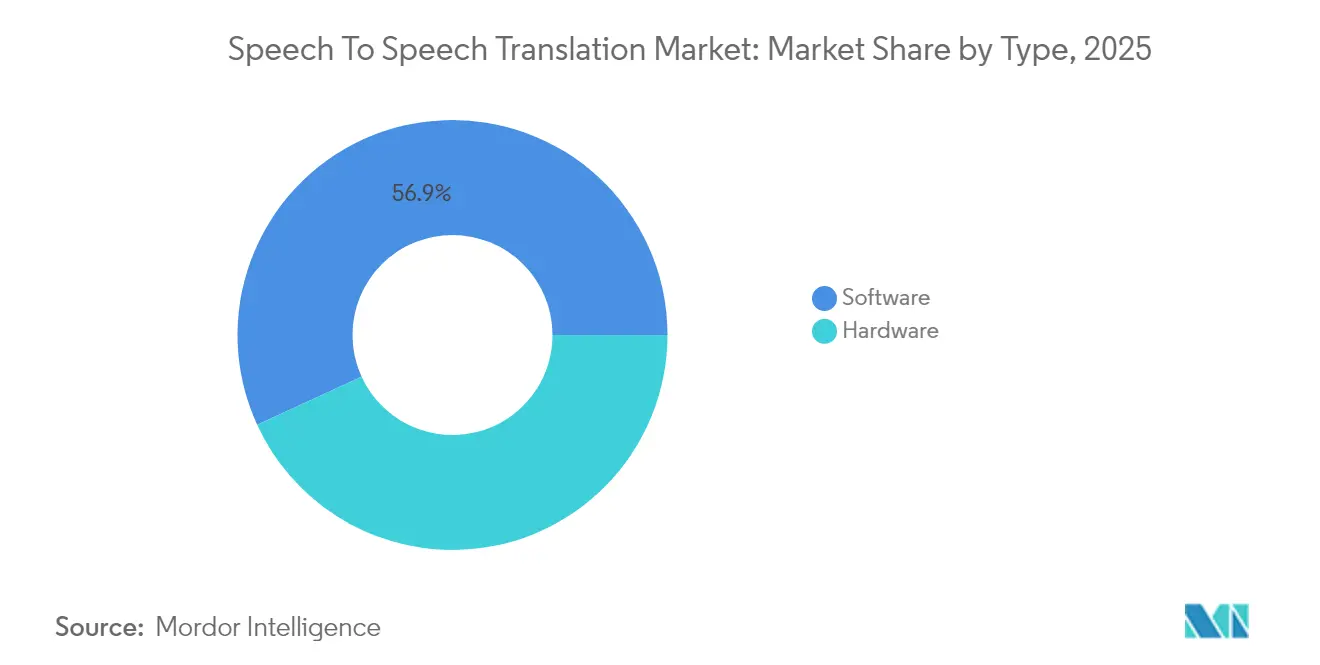

- タイプ別では、ソフトウェアが2025年の音声間翻訳市場規模において56.85%のシェアを占め、2031年にかけて11.63%のCAGRで成長すると予測されています。

- 導入モード別では、クラウドが2025年の音声間翻訳市場規模において58.20%のシェアを占め、2031年にかけて11.74%のCAGRで拡大しています。

- アプリケーション別では、カスタマーサービスが2025年の音声間翻訳市場規模において32.55%のシェアを占め、ヘルスケアは2031年にかけて13.12%のCAGRで最も急成長するセグメントとなっています。

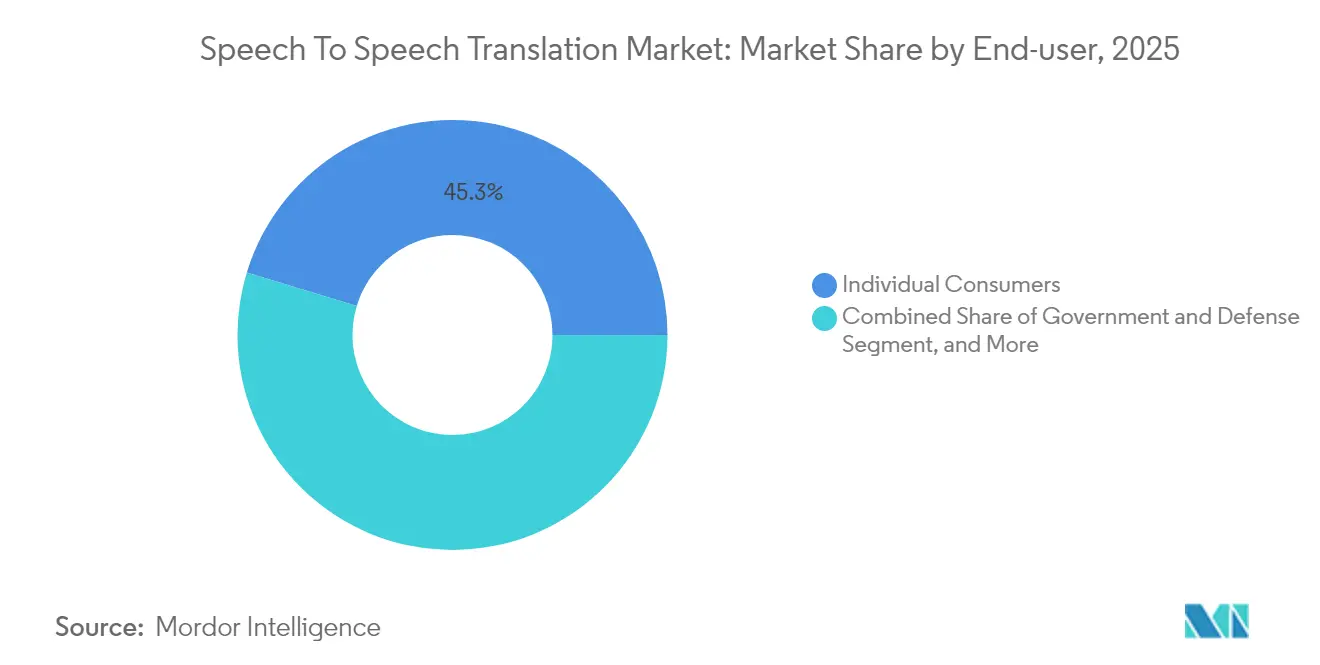

- エンドユーザー別では、個人消費者が2025年の音声間翻訳市場規模において45.30%のシェアを占め、政府・防衛分野は2031年にかけて11.93%のCAGRで成長すると予測されています。

- 技術別では、ニューラル機械翻訳が2025年の音声間翻訳市場規模において57.10%のシェアを占め、ハイブリッド翻訳は2031年にかけて12.98%のCAGRで成長すると予測されています。

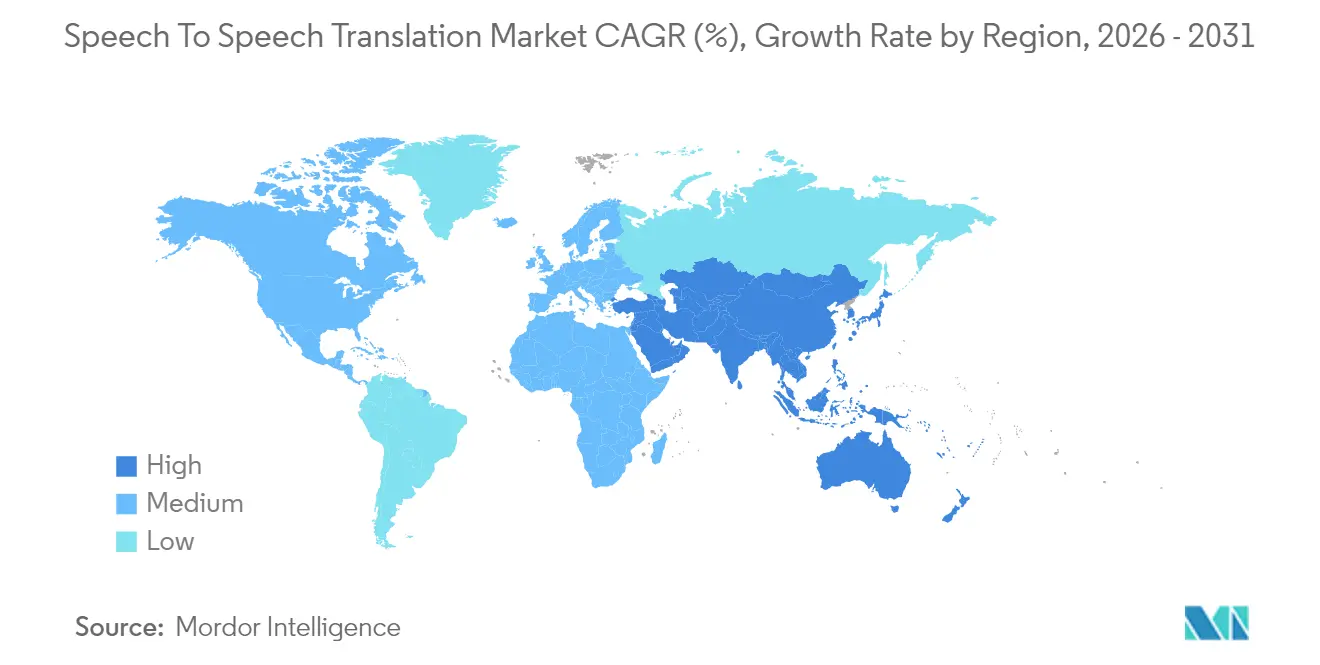

- 地域別では、北米が2025年の音声間翻訳市場規模において36.35%のシェアでリードしており、アジア太平洋地域は2025年から2031年にかけて12.52%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル音声間翻訳市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| インテリジェント音声アシスタントの普及 | +1.8% | 北米と中国で最も高い普及率を示すグローバル市場 | 中期(2~4年) |

| 国際観光およびクロスボーダーEコマースの成長 | +2.1% | アジア太平洋地域、欧州、中東 | 短期(2年以内) |

| 低遅延クラウド推論を可能にする5Gロールアウト | +2.4% | 北米、アジア太平洋地域の主要市場、中東への波及 | 中期(2~4年) |

| 大手テック企業による音声AIエコシステムへの投資 | +2.6% | 北米と中国が主導するグローバル市場 | 長期(4年以上) |

| 多言語音声制御に対する産業用IoT需要 | +1.2% | 欧州、アジア太平洋地域の製造拠点 | 長期(4年以上) |

| 少数言語向け遠隔医療の普及 | +0.9% | 北米、欧州、ラテンアメリカで新興市場として台頭 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低遅延クラウド推論を可能にする5Gロールアウト

スタンドアロン5Gネットワークは現在、往復遅延が20ミリ秒未満を実現しており、クラウドベースのストリーミング翻訳に対する主要な技術的障壁を解消しています。米国の通信キャリアは2024年半ばまでに200以上の大都市圏で5Gコアを稼働させる見込みです。[1]Verizon Communications、「5Gスタンドアロン展開最新情報」、verizon.com 中国の3大モバイル通信企業は、2025年初頭までに地級市の95%に同等のカバレッジを拡大する見込みです。Qualcomm Snapdragon 8 Gen 3を搭載したスマートフォンは45TOPSでローカルモデルを実行し、精度が要求される場合にのみエッジクラウドに複雑なクエリを転送します。このハイブリッドアーキテクチャはデータ転送費用を削減し、機密性の高い音声をデバイス上に保持するとともに、米国などの市場における厳格なヘルスケアプライバシー規則を遵守します。

大手テック企業による音声AIエコシステムへの投資

Microsoft、Google、Amazon、およびMetaは2024年にAIコンピューティングに合計約2,000億米ドルを支出し、リアルタイム音声翻訳に相当の処理能力を投入しました。[2]Microsoft Corporation、「2024年度年次報告書」、microsoft.com Azure AI Speechは現在、TeamsおよびDynamics 365において120言語ペアをサポートしており、2024年後半における企業向けAPI呼び出しは前年比140%増となっています。Googleのストリーミング型クラウド翻訳APIは同期間にWorkspace内での利用が180%増加しました。AmazonはTranscribeとTranslateをConnectに統合し、早期採用企業における平均通話処理時間を30%短縮しました。Metaはオンデバイスの方針を選択し、そのSeamlessM4TモデルはWhatsAppの音声をローカルで暗号化処理することで、クラウドストレージを懸念する市場にアピールするプライバシー訴求力を強化しています。ハイパースケーラーは数十億ユーザーからのフィードバックループを活用し、翻訳機能をより広範な生産性スイートの粘着性の高い機能として収益化しています。

多言語音声制御に対する産業用IoT需要

製造業者は、外国人労働者を支援し、粉塵が多いまたは危険な環境でのタッチスクリーン使用の必要性を軽減する音声インターフェースを機械に搭載しています。Siemensのアンベルク工場は2024年にドイツ語、トルコ語、ポーランド語にわたって92%の意図認識精度を記録しました。[3]Siemens AG、「多言語音声アシスタントパイロット」、siemens.com Boschは組立ラインに標準中国語・広東語翻訳を統合し、作業員のトレーニング時間を25%短縮しました。IEC 62443-4-2などの規制フレームワークは現在、暗号化された音声データとローカル処理を優先しており、厳格に規制された産業においてエッジハードウェアが有利となっています。

国際観光およびクロスボーダーEコマースの成長

2024年の国際旅客数は13億人に回復し、2026年には15億人に達すると予測されています。クロスボーダーオンライン販売は1兆2,000億米ドルに達し、多言語音声ボットがEUのデジタルサービス法の言語要件に対応しています。翻訳イヤーバッドも文化的な人気を獲得しており、Timekettle社は2024年上半期にM3を50万台販売し、主に欧州と北米の旅行者に普及しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 方言およびコードスイッチングの精度ギャップ | -1.4% | アフリカ、インド、東南アジアの多言語地域で顕著なグローバル課題 | 短期(2年以内) |

| プライバシーおよびデータセキュリティへの懸念 | -1.8% | 欧州(GDPR)、北米(CCPA、HIPAA)、中国(PIPL) | 中期(2~4年) |

| オンデバイスリアルタイム翻訳ハードウェアの高コスト | -0.9% | ラテンアメリカ、アフリカ、南アジアの新興市場 | 中期(2~4年) |

| 機械媒介対話に対する社会文化的抵抗 | -0.6% | 東アジア、中東、ハイコンテキスト文化圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プライバシーおよびデータセキュリティへの懸念

音声のスペクトル特徴はGDPR、CCPA、および中国のPIPLの下で生体識別子として分類されており、企業は明示的な同意を取得し、暗号化されたストレージを維持することが義務付けられています。ヘルスケア分野への導入はHIPAAの監査および保存規則にも準拠する必要があり、統合コストが増加し、クラウドベンダーの選択が制限されます。Microsoftは2024年度に追加のプライバシーコンプライアンス支出として12億米ドルを計上しました。ディープフェイク詐欺の増加により、銀行はライブネス検出を採用し始めており、これにより会話体験を妨げる可能性のある遅延が生じています。NISTの2025年草案ガイダンスは連合学習を潜在的な解決策として示していますが、過大な計算オーバーヘッドにより採用が妨げられています。

方言およびコードスイッチングの精度ギャップ

話者が言語を混用したり、地域方言を使用したりすると、翻訳精度は急激に低下します。ACL-2024の研究者は、シングリッシュと標準英語の比較において18ポイントの精度ギャップを示しました。2024年の『Computer Speech and Language』誌の研究では、スペイン語・英語のコードスイッチングにおいて単語誤り率が2倍になることが示されました。低リソース言語は依然として十分にサービスが提供されておらず、MetaのNLLB-200が200言語を掲載しているにもかかわらず、実用水準の精度を達成しているのはその4分の1にとどまり、サハラ以南のアフリカでの普及が制約されています。アクセントの多様性もさらなる問題をもたらしており、2024年のインド工科大学デリー校の試験では、インド英語の認識精度がムンバイの85%からアッサム語訛りの68%まで低下しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソフトウェアがAPIマネタイゼーションを通じてリードを拡大

ソフトウェアは2025年の収益の56.85%を占め、2031年にかけて11.63%のCAGRに向けて順調に推移しています。Microsoft、Google、AmazonのAPIは使用量ベースの課金モデルを採用しており、コンタクトセンターはハードウェアへの設備投資なしにリアルタイム多言語音声機能を追加できます。サブスクリプションモデルにより、ユーザーは常に最新のトランスフォーマーチェックポイントを利用できます。ハードウェアはオフライン用途や堅牢な用途において引き続き重要な役割を果たしています。スタンドアロン型イヤーバッドは大衆市場の旅行者向けに普及し、サーバーグレードのGPUラックは規制対応の企業を支援しています。ニューラルコプロセッサとクラウドフォールバックを組み合わせたハイブリッドデバイスは、100ミリ秒未満の遅延を求める自動車・産業用IoT設計に牽引され、最も急速に成長しています。ネットワーク対応モデル圧縮に関する継続中のISO作業により、ソフトウェアとハードウェアの区別が曖昧になり、ハイブリッドの採用がさらに促進されると予想されます。

ハードウェアサプライヤーは現在、クラウドモデル更新と同期するOTAファームウェアをバンドルしており、ソフトウェアとの更新サイクルの境界が曖昧になっています。それでも、スマートフォンOSベンダーが基本的な翻訳機能を追加コストなしでバンドルしているため、コンシューマーハードウェアのマージンは縮小しています。音声間翻訳市場は、ビームフォーミングマイクアレイ、ノイズ抑制、バッテリー効率に優れたNPUなどのハードウェアイノベーションに依存して、汎用スマートフォンとの差別化を維持しています。防衛可能な産業・防衛ニッチを確保したベンダーは、コンプライアンス認証と堅牢なハウジングがスイッチングコストを引き上げるため、価格競争の影響を受けにくく、この傾向は2031年まで続く可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

導入モード別:クラウドが優位を維持、エッジがギャップを縮小

クラウドは2025年の収益の58.20%を占め、企業が弾力的なスケーリングとSLAグレードの稼働時間を重視していることから、11.74%のCAGRで成長すると予測されています。ハイパースケーラーは100以上の言語ペアに対してサブ秒の遅延を保証し、翻訳を既存のアイデンティティおよびアナリティクススタックにシームレスに統合しています。オンプレミスシステムは、エアギャップネットワークが必須の防衛・金融分野において28.35%のシェアを維持しています。エッジ処理の13.45%のシェアは小さいながらも重要です。スマートフォンのNPUは現在、100億パラメーター規模のモデルを処理できます。AppleのiPhoneは2025年に翻訳リクエストの40%をローカルで処理しました。2031年までに、プライバシー規制の強化とチップ性能の向上がエッジの役割を高める一方、クラウドはレアな言語に対する大規模計算のハブとして残り続けるでしょう。

エッジとクラウドを組み合わせたハイブリッドモデルは、企業のプライバシーポリシーに最も適合しています。コールセンターは定型的なフレーズをローカルで解析し、より高い精度が必要なドメイン固有の専門用語はクラウドに転送できます。このルーティングによりデータ転送費用が削減され、GDPRへの露出が最小化されるため、2025年には多くの欧州の銀行がハイブリッドゲートウェイのパイロットを実施しました。ハードウェアベンダーはSIMモジュールを内蔵し、企業VPNが障害を起こした際の安全なフォールバックチャネルを確保します。エッジファーストアーキテクチャに関連する音声間翻訳市場規模は、チップコストが予測通りに低下することを条件に、2031年までに1億6,820万米ドルに達し、セグメント収益の13.45%を占めると予測されています。

アプリケーション別:カスタマーサービスが首位を維持、ヘルスケアが加速

カスタマーサービスは2025年の収益の32.55%を占め、第一層クエリの自動化に向けた同セクターの絶え間ない取り組みを反映しています。ライブ翻訳を有効にしたAmazon Connectのユーザーは転送件数が25~35%減少し、ネットプロモータースコアが向上したと報告しています。旅行は観光客の回復とイヤーバッドの普及により22.10%で第2位となりました。ヘルスケアは2025年の収益のわずか11.35%を占めるに過ぎませんが、CMSの償還と少数言語地域における慢性的な臨床医不足に後押しされ、13.12%のCAGRで成長を牽引しています。音声翻訳を活用した病院では、通訳の待ち時間が数時間から数分に短縮され、遠隔ICUのスループットが向上しています。メディア・エンターテインメントは、YouTubeとSpotifyが自動音声合成のパイロットを実施し、スタジオの追加時間を必要とせずにクリエイターのリーチを拡大したことで、10.88%の成長率で続いています。

EU資金によるパイロットは、MOOCにリアルタイム翻訳を統合し、ローカライゼーションコストを削減してコースへのアクセスを拡大しました。産業用IoT音声制御はまだ初期段階にありますが、工場の作業現場において安全性と生産性の向上が期待されます。産業用IoTに関連する音声間翻訳市場シェアは、危険区域のタッチパネルが音声インターフェースに置き換えられるにつれ、2031年までに3.85%に達すると予測されています。規制は引き続き採用の枠組みを形成しており、障害を持つアメリカ人法および施行予定の欧州アクセシビリティ法は多言語アクセスを権利として制度化し、音声翻訳を公共向けサービスに事実上組み込んでいます。

エンドユーザー別:消費者が量で優位、政府が成長ポテンシャルでリード

個人消費者はイヤーバッドおよびモバイルアプリの販売を通じて2025年収益の45.30%を占めました。休暇シーズンが四半期ごとのピークを形成していますが、スマートフォンへの翻訳機能の組み込みがスタンドアロンデバイスへの脅威となっています。企業は38.25%を占め、遠隔チームや国際販売を支援するために翻訳機能を活用しています。政府・防衛は16.45%にとどまりますが、11.93%のCAGRを示しており、米国の政府機関は2024年度に堅牢なハンドヘルドデバイスに4,500万米ドルを投資しました。自動化された受付翻訳を使用するEU国境警備員は処理時間を40%短縮しており、この運用実績が継続的な予算確保につながっています。FedRAMPまたはコモンクライテリア認証を取得したベンダーが今後の入札を支配する可能性が高いです。

消費者の採用はスマートスピーカーのエコシステムにまで拡大しており、Amazonは2025年半ばにAlexaの多言語モードを30言語に対応させ、最初の月に利用率が95%急増しました。この動きは、ヘッドフォンメーカーがオフラインモデル、特化型言語パック、または優れた音質を提供することで自社のニッチ分野をより深く掘り下げない限り、プレッシャーとなるでしょう。政府購買者向けの音声間翻訳市場規模は、音声ライブネスおよび暗号化機能が機密ネットワークの要件に追いつくことを条件に、2031年までに2億6,850万米ドルに達し、2024年比で5倍の増加と予測されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

技術別:ニューラル翻訳が主導、ハイブリッドが実用的な利点を提供

ニューラル機械翻訳はトランスフォーマーアーキテクチャの活用により2025年の技術収益の57.10%を占めました。統計的・ルールベースのエンジンは、ニッチなコンプライアンス設定やリソースが限られた設定でよく使用されています。ニューラル、統計、ルールベースの層を組み合わせたハイブリッドシステムは、ベンダーが精度と遅延のトレードオフを改善しようとする中で、最も急速な成長率(12.98% CAGR)を記録しました。Microsoftはニューラル出力の上にルールベースの用語集を活用して技術文書の幻覚を軽減し、Anhui USTC iFLYTEK Co. Ltd.は会話音声向けのニューラルストリーミングと希少方言処理のための統計フォールバックを組み合わせています。IEEEは2024年にアンサンブル加重投票を支持するガイドラインを発行し、マルチモデルパイプラインに関する業界コンセンサスを示しました。

クラウドGPUは依然として大規模ニューラルモデルを支持していますが、エッジNPUはオフラインパフォーマンスのために20億パラメーター未満のコンパクトなトランスフォーマーを要求します。量子化と枝刈りの研究は、精度を大幅に損なうことなくモデルをさらに圧縮し、中価格帯のスマートフォンでも1秒未満の遅延を実現することを約束しています。音声間翻訳市場は現在、高リソース言語ペア向けの大規模モデルと、帯域幅、電力、プライバシーが大きな制約となるフィールド展開向けの超効率的なハイブリッドという、デュアルトラックの研究開発アジェンダへと収束しています。

地域分析

北米は2025年の収益シェアの36.35%を維持し、ハイパースケーラーのクラウドAPIと堅調な5Gロールアウトの恩恵を受けています。米国企業はADAコンプライアンスとオムニチャネルのカスタマーエクスペリエンス戦略に牽引され、受注をリードしました。総額90億米ドルの連邦5G補助金が農村部のカバレッジを加速させ、モバイル翻訳サービスを可能にしました。カナダのバイリンガル義務は医療・移民分野での安定した需要を下支えしています。メキシコのマキラドーラ地帯は、Telcelの2025年初頭時点での人口カバレッジ60%に助けられ、スペイン語・英語のワークフローを同期させるために多言語音声インターフェースを採用しました。北米の音声間翻訳市場規模は、継続的なクラウドサービスのアップグレードに牽引され、2031年に5億1,260万米ドルに達すると予測されています。

アジア太平洋地域は12.52%のCAGRで最も急速に成長する地域となります。中国はBaidu、Anhui USTC iFLYTEK Co. Ltd.、およびAlibabaのエコシステムを通じて量的優位を維持しており、中国工業情報化部は2024年半ばまでに350万基以上の5G基地局が稼働していると報告しています。日本は接客業の労働力不足を補うために翻訳技術を活用しており、Pocketalkデバイスは累計販売台数が120万台を超えました。インドのBhashiniプラットフォームはオープンソースAPIを活用して22の公用語にわたる普及を促進しています。韓国のデジタルニューディールはAIインフラに15億米ドルを投資しており、SamsungとLGはスマートフォンや家電に多言語翻訳を直接組み込んでいます。オーストラリアは観光業および多文化公共サービスにおいて同様の傾向を示しています。

欧州は2025年の収益の20.85%を占め、EUの24の公用語と強力なプライバシー監督に形成されています。ドイツが自動車向け音声アシスタントをリードしています。英国金融セクターは「顧客を公正に扱う」指針を満たすためにクラウド翻訳を採用しました。フランスはデータローカライゼーションの好みを満たすためにオンプレミス展開を選好する傾向があり、フランスデータ保護機関(CNIL)は厳格な生体認証同意監査を実施しています。2025年6月の欧州アクセシビリティ法の施行により、電気通信事業者および公共ウェブサイトへの多言語アクセスが義務付けられ、新たな需要の波が期待されます。EUデジタルサービス法の条項はすでにEコマースベンダーに加盟国言語での音声ボット対応を促しています。

南米および中東・アフリカは合計15.20%を占めています。ブラジルのクロスボーダーEコマースプラットフォームMercado Libreは2024年後半に組み込み翻訳機能を追加し、ポルトガル語話者とスペイン語話者間のシームレスな取引を促進しました。UAEのスマートシティプロジェクトは政府のキオスク全体でアラビア語・英語のリアルタイム翻訳を必要としており、サウジアラビアはビジョン2030に関連した同様の目標を追求しています。南アフリカはズールー語とコサ語を対象とした多言語ビザ処理ツールのパイロットを実施しています。ナイジェリアはアクセントの課題にもかかわらずカスタマーサービス翻訳を試験的に導入しており、地元通信事業者のMTNとAirtelがスタートアップと協力して現地語のサポートを強化しています。

競合状況

Microsoft、Google、Amazon、Meta、およびBaiduは2024年の収益の約48%を合計で占めており、適度に集中した市場であることを示しています。ハイパースケーラーは独自データ、補助されたコンピューティング、およびエコシステムのバンドルを活用して粘着性を高めています。中国の既存企業であるAnhui USTC iFLYTEK Co. Ltd.とBaiduはデータローカライゼーション規則を活用し、政府・自動車チャネルでほぼ独占的なシェアを獲得しています。ハードウェアイノベーターであるWaverly Labs、Timekettle、Travis、およびLangogoは遅延とオフライン対応の広さで差別化を図っていますが、スマートフォンOEMが追加コストなしで翻訳機能を組み込むにつれてマージン圧縮に直面しています。

戦略的な重点は低リソース言語と産業用IoTへとシフトしています。CohereとAI21 Labsは、サービスが不足しているバイリンガル人口をターゲットとしたコードスイッチングモデルを開発しています。DeepLとNaverのPapagoはそれぞれ欧州と韓国の市場でドメイン固有の用語集を拡大しています。垂直統合が依然として支配的な戦略です。MicrosoftはAzure SpeechをTeams、Dynamics、およびPower Platformと統合し、マルチサービスクライアントにおいて60%高い契約価値を達成しています。Googleは翻訳機能をMeetおよびWorkspaceのバンドルに組み込み、AmazonはTranscribe-TranslateをConnectおよびS3アナリティクスと組み合わせています。Metaはオンデバイス処理を活用して、エンドツーエンド暗号化アプリにおけるプライバシーを魅力的な差別化要因として位置づけています。

第2段落:ハイパースケーラーが1分あたりのAPI料金を引き下げるにつれて価格競争が激化しており、中小ベンダーは量よりも特化した精度の追求へと転換しています。IEEEの標準化ベンチマークとBhashiniおよびNLLBのオープンデータセットは、参入障壁を徐々に引き下げています。FedRAMP、コモンクライテリア、CEマークなどの規制認証が公共部門入札の重要な購買基準となっており、成熟したベンダーに有利に働いています。一方、自動車OEMはAnhui USTC iFLYTEK Co. Ltd.との契約を含む複数年の共同開発協定を締結しており、

第3段落:2024年にはベンチャー投資がファウンデーションモデル企業へと流れたため、翻訳スタートアップへの投資は減少しましたが、M&Aは活発です。MicrosoftのNuance Communications Inc.部門は多言語ドキュメンテーション機能を備えたDragon Medical Oneを発売し、ヘルスケア分野での既存フットプリントを即座に活用しました。AmazonはAlexaの役割を家庭用翻訳に拡大し、発売後にインストールベースを月次95%増加させました。Waverly LabsはFCC認証を取得し、機内翻訳のパイロットを行う航空会社パートナーシップを締結しました。これらの動向は、ハイパースケーラーの優位にもかかわらず、持続的なイノベーションを示しています。

音声間翻訳産業リーダー

Microsoft Corporation

Google LLC

Amazon.com Inc.

Meta Platforms Inc.

Baidu Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:MetaはSeamlessM4TをInstagramの通話に展開し、年末までに50言語ペアの対応を予定しています。

- 2025年3月:Baiduは標準中国語・広東語・英語翻訳機能を備えたXiaodu スマートディスプレイをデビューさせ、50万件の予約注文を記録しました。

- 2025年2月:Googleはクラウド翻訳APIに双方向ストリーミング翻訳を有効化し、Workspaceの教育分野への導入を促進しました。

- 2025年1月:MicrosoftはAzure AI Speechの120言語ペアに対応したリアルタイム翻訳(200ミリ秒未満の遅延)をリリースしました。

グローバル音声間翻訳市場レポートの調査範囲

音声間翻訳市場レポートは、タイプ(ハードウェア(スタンドアロン型、サーバーベース型、ハイブリッド型)、ソフトウェア)、導入モード(オンプレミス、クラウドベース、エッジ)、アプリケーション(旅行・観光、ヘルスケア、カスタマーサービス・コンタクトセンター、メディア・エンターテインメント、教育・Eラーニング、その他アプリケーション)、エンドユーザー(個人消費者、企業、政府・防衛)、技術(ニューラル機械翻訳、統計的機械翻訳、ルールベース翻訳、ハイブリッド翻訳)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア | スタンドアロン型 |

| サーバーベース型 | |

| ハイブリッド型 | |

| ソフトウェア |

| オンプレミス |

| クラウドベース |

| エッジ |

| 旅行・観光 |

| ヘルスケア |

| カスタマーサービス・コンタクトセンター |

| メディア・エンターテインメント |

| 教育・Eラーニング |

| その他アプリケーション |

| 個人消費者 |

| 企業 |

| 政府・防衛 |

| ニューラル機械翻訳 |

| 統計的機械翻訳 |

| ルールベース翻訳 |

| ハイブリッド翻訳 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

| タイプ別 | ハードウェア | スタンドアロン型 | |

| サーバーベース型 | |||

| ハイブリッド型 | |||

| ソフトウェア | |||

| 導入モード別 | オンプレミス | ||

| クラウドベース | |||

| エッジ | |||

| アプリケーション別 | 旅行・観光 | ||

| ヘルスケア | |||

| カスタマーサービス・コンタクトセンター | |||

| メディア・エンターテインメント | |||

| 教育・Eラーニング | |||

| その他アプリケーション | |||

| エンドユーザー別 | 個人消費者 | ||

| 企業 | |||

| 政府・防衛 | |||

| 技術別 | ニューラル機械翻訳 | ||

| 統計的機械翻訳 | |||

| ルールベース翻訳 | |||

| ハイブリッド翻訳 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他アフリカ | |||

レポートで回答する主要な質問

音声間翻訳市場の2026年における規模は?

2026年には7億6,204万米ドルに達し、2026年から2031年にかけて10.44%のCAGRで2031年までに12億5,000万米ドルに成長すると予測されています。

2026年から2031年にかけて最も急成長するセグメントは?

ヘルスケアアプリケーションは13.12%のCAGRでリードしており、遠隔医療の償還制度と言語アクセス義務に後押しされています。

主要ベンダーは?

Microsoft、Google、Amazon、Meta、Baidu、およびAnhui USTC iFLYTEK Co. Ltd.がクラウドおよび国内展開で優位を占め、Waverly LabsとTimekettle社はハードウェアフォームファクターに注力しています。

5Gの役割は?

スタンドアロン5Gはネットワーク遅延を20ミリ秒未満に低下させ、ストリーミング翻訳を可能にし、ハイブリッドエッジクラウドアーキテクチャを支援します。

アジア太平洋地域が魅力的な理由は?

クロスボーダーEコマース、多言語人口の多さ、および急速な5Gロールアウトが、2031年にかけて12.52%の地域CAGRを牽引しています。

プライバシー規制はどの程度厳格ですか?

GDPR、CCPA、HIPAA、および中国のPIPLは音声データを生体情報として分類し、統合コストを引き上げる同意、暗号化、およびローカライゼーション要件を課しています。

最終更新日: