モバイルバックエンドアズアサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

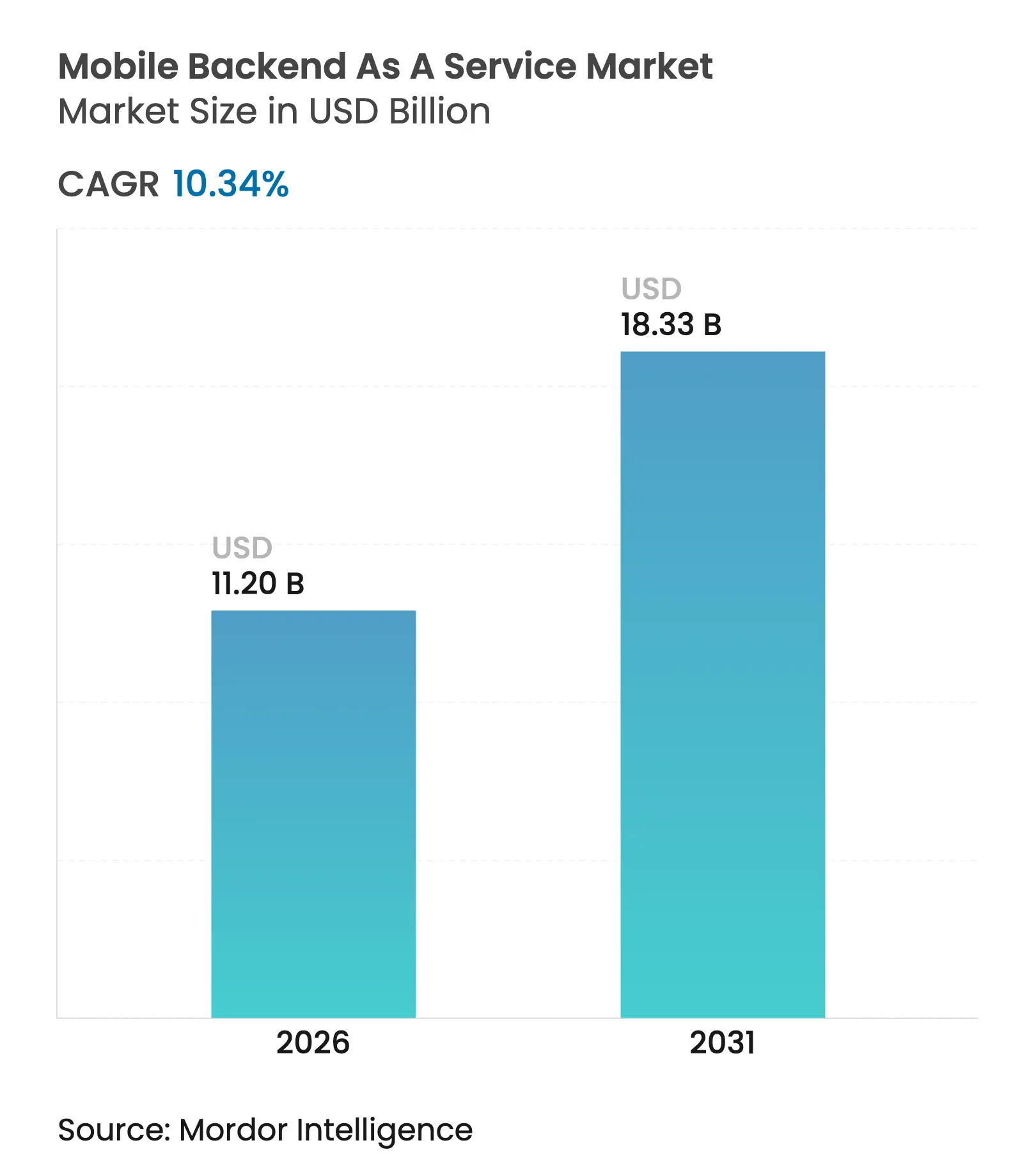

| 市場規模 (2026) | 11.2 十億米ドル |

| 市場規模 (2031) | 18.33 十億米ドル |

| 成長率 (2026 - 2031) | 10.34% CAGR |

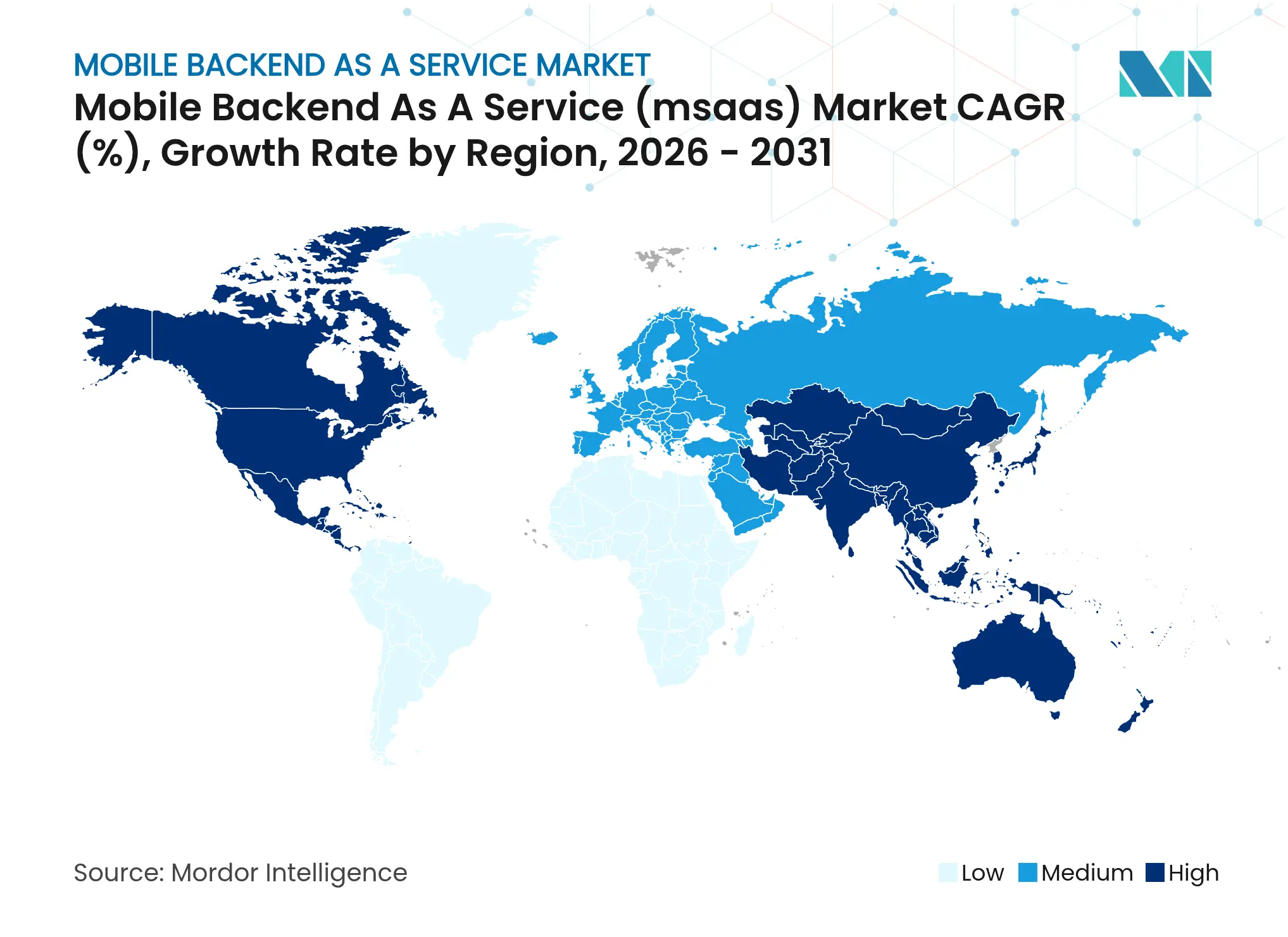

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルバックエンドアズアサービス市場分析

モバイルバックエンドアズアサービス市場規模は2026年に112億米ドルと推定され、2025年の101.5億米ドルから成長し、2031年には183.3億米ドルに達する見通しで、2026年から2031年にかけて年平均成長率10.34%で拡大します。サーバーレスアーキテクチャへの投資増加、5Gが牽引するエッジ要件、AIを活用したアプリケーションワークロード、および社内開発におけるコスト回避圧力が、すでに企業の優先事項を再形成しています。顧客は、自動スケーリング、グローバルなデータレジデンシーコンプライアンス、および統合されたローコードツールを組み合わせたプラットフォームを好みます。ハイパースケールクラウドがMBaaSをより広範なプラットフォームポートフォリオにバンドルし、PostgreSQLネイティブのオープンソーススタックが開発者の乗り換えコストを低下させているため、競争の激しさは中程度にとどまっています。地域別の勢いはアジア太平洋地域に向かっており、モバイルファーストのビジネスプロセスが、レイテンシーおよびデータ主権の障壁を克服するリアルタイムバックエンドサービスへの需要を加速させています。

主要レポートのポイント

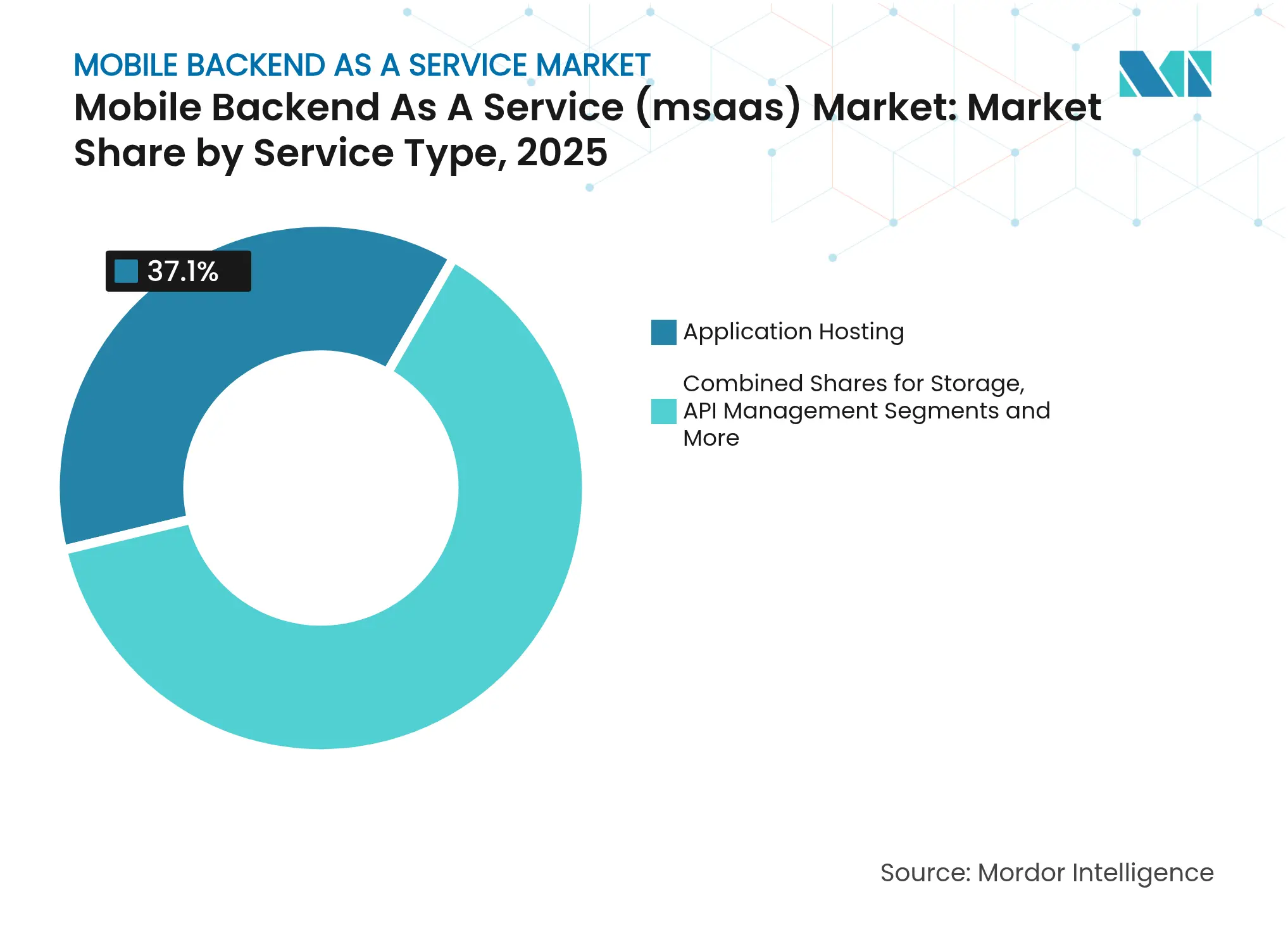

- サービスタイプ別では、アプリケーションホスティングが2025年に37.10%の収益シェアでトップとなり、アナリティクスおよびモニタリングは2031年までに年平均成長率25.35%で拡大する見込みです。

- デプロイメントモデル別では、パブリッククラウドセグメントが2025年にモバイルバックエンドアズアサービス市場シェアの69.00%を占め、ハイブリッドクラウドは2031年までに年平均成長率28.05%と最高の成長率を記録する見通しです。

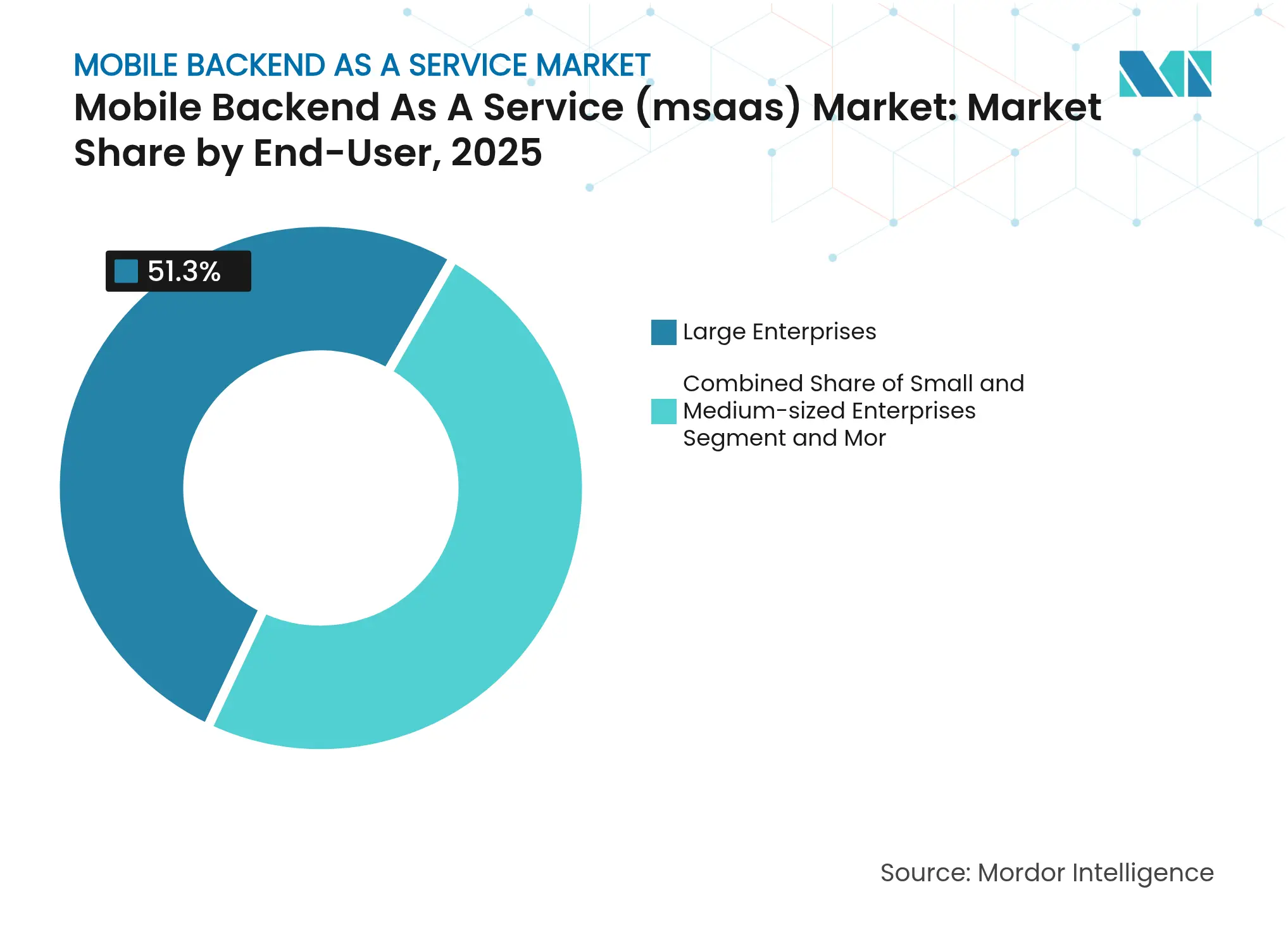

- エンドユーザー別では、大企業が2025年にモバイルバックエンドアズアサービス市場規模の51.30%のシェアを占め、中小企業は2031年までに年平均成長率24.95%で拡大しています。

- プラットフォーム別では、Androidが2025年に59.60%のシェアを獲得し、クロスプラットフォームフレームワークは2031年までに年平均成長率23.85%で成長しています。

- 地域別では、北米が2025年に42.10%のシェアを維持し、アジア太平洋地域は2031年までに年平均成長率18.55%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモバイルバックエンドアズアサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ローコードおよびサーバーレス開発ツールの爆発的成長 | +2.8% | グローバル、北米およびEUに集中 | 中期(2〜4年) |

| リアルタイムアプリ向け5G対応エッジコンピューティングニーズ | +2.1% | アジア太平洋地域が中核、北米への波及 | 長期(4年以上) |

| 社内バックエンド開発のコスト回避 | +1.9% | グローバル、中小企業が多い地域でより顕著 | 短期(2年以内) |

| MADPおよびIDaaSスイート内でのMBaaSのベンダーバンドリング | +1.4% | 北米およびEUの企業市場 | 中期(2〜4年) |

| デジタル貿易協定におけるデータレジデンシー条項 | +0.8% | アジア太平洋地域、グローバルへの波及 | 長期(4年以上) |

| AIを活用したモバイルアプリの普及 | +1.6% | グローバル、北米テクノロジーハブが主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ローコードおよびサーバーレス開発ツールの爆発的成長

ローコードプラットフォームとサーバーレスランタイムの組み合わせにより、ビジネスチームは深いインフラスキルなしに本番アプリを構築できるようになりました。Power PlatformとFirebaseが従来のコーディングオーバーヘッドの多くを排除したことで、Fortune 500企業全体での採用が急増しています。事業部門は中央ITを迂回して短期的な業務上のギャップを解消しており、ローコードツールチェーンに直接統合するMBaaSベンダーが最も速い普及を見せています。規制産業は特に、コンプライアンスポリシーを自動適用するバックエンドサービスを歓迎しています。AIベースのコード生成がすでに組み込まれており、現在の加速はリリースサイクルを数ヶ月ではなく数日に短縮するインテントベースプログラミングモデルへの移行の開幕段階に過ぎません[2]Microsoft Corporation、「Power Platform 2025リリースウェーブ1プラン」、microsoft.com。

リアルタイムアプリ向け5G対応エッジコンピューティング要件

5Gスタンドアロンの展開により、産業用IoTやコネクテッドビークルなどのアプリケーションはミリ秒単位でデータを処理することを余儀なくされています。バックエンドサービスは、中央クラウドへの往復レイテンシーを回避するため、デバイスに近い場所に展開されるようになっています。MBaaSプロバイダーは、統一された管理プレーンを維持しながらキャリアエッジゾーンと相互運用する分散ノードで対応しています。これらのハイブリッドトポロジーはパフォーマンスと主権の両方の要件を満たしており、アジア太平洋地域の早期5G展開が他の地域が模倣するテンプレートを設定しています。

社内バックエンド開発のコスト回避

カスタムモバイルバックエンドの構築は資本を消耗させ、ゲームスタジオではメンテナンス開始前の平均支出が2,200万米ドルと報告されています。継続的なパッチ適用、セキュリティアップデート、および監査追跡により、年間ITバジェットに15〜20%が追加されます。サブスクリプションベースのMBaaSプラットフォームは現在、総所有コストを下回り、組織がアクティブユーザーに応じてスケールする変動使用料に固定インフラ支出を移行できるようにしています。中小企業が最も恩恵を受けており、かつては8桁の投資を必要としたエントリーレベルの価格でエンタープライズグレードの回復力とコンプライアンスを実現できます。

AIを活用したモバイルアプリの普及

消費者向けおよびエンタープライズアプリ内の生成AI機能は、予測不可能な推論ワークロードを処理できるイベント駆動型バックエンドを必要としています。Firebaseは現在、コンソール内でVertex AIを公開しており、開発者は別のインフラを調達することなくプロンプト、モデル、ベクターストアをバインドできます。MBaaSのロードマップは、自動スケーリングGPUプール、モデルバージョニングワークフロー、およびバイアス検出のためのテレメトリを重視しています。エッジ推論はオーケストレーションをさらに複雑にし、デバイス上とクラウド実行パス間のシームレスなフェイルオーバーを必要としています[3]Google Cloud、「Firebase Studioの紹介」、cloud.google.com。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールクラウドのエグレス料金体系の高騰 | -1.8% | グローバル、特にマルチクラウド展開 | 短期(2年以内) |

| 国境を越えたプライバシーフレームワークに対する監視の強化 | -1.2% | EU・米国間の回廊、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| オープンソースPostgres MBaaSスタックへの嗜好の高まり | -0.9% | 世界中の開発者中心市場 | 長期(4年以上) |

| 独自MBaaSプラットフォームへのベンダーロックインに対する企業の懸念 | -1.1% | グローバルの大企業セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールクラウドのエグレス料金体系の高騰

AWSとGoogleは出口料金を免除しているものの、通常のデータ転送料金はデータリッチなアプリケーションのバックエンド運用コストを最大30%押し上げています。ユーザーファイルやテレメトリを地域間で同期するワークロードは不均衡な影響を受けます。高いエグレス料金はマルチクラウドの移植性を妨げ、アナリティクスを多用するモバイル機能の採用を遅らせます。そのため企業は、プロバイダーの課金を引き起こす往復フローを制限するために、エッジストレージキャッシュとデバイス上の暗号化を検討しています。

国境を越えたプライバシーフレームワークに対する監視の強化

EU・米国データプライバシーフレームワークは、データフローとアルゴリズム処理の継続的な監査を義務付け、MBaaSベンダーのコンプライアンスの複雑さを高めています。顧客は現在、地域ロックされたインスタンス、リアルタイムのレジデンシーダッシュボード、および契約における詳細なプロセッサ開示を要求しています。インド太平洋の貿易協定が同様の主権条項を組み込むにつれて、管轄区域ごとにデータパイプラインを分割できないプロバイダーは、規制対象の取引から排除されるリスクがあります[1]欧州データ保護委員会、「デジタル貿易条項に関する意見3/2024」、edpb.europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:アプリケーションホスティングが主導し、アナリティクスが急成長

アプリケーションホスティングは2025年の収益の37.10%を占め、企業が予測不可能なトラフィックバーストに対して自動スケーリングコンピュートクラスターに依存しているため、モバイルバックエンドアズアサービス市場の柱であり続けています。ホスティングサービスのモバイルバックエンドアズアサービス市場規模は、コンテナオーケストレーション、グローバルCDNルーティング、および管理されたシークレットボールトがシングルクリックスタックに収束するにつれて、さらに拡大する見込みです。アナリティクスおよびモニタリングは年平均成長率25.35%で拡大しており、収益化とコンプライアンス報告を支援する必須のパフォーマンス可観測性とユーザー行動テレメトリから恩恵を受けています。マルチメディアアップロードの増加に伴いストレージオプションは安定した勢いを維持し、マイクロサービスの乱立が激化するにつれてAPI管理は主流採用に向かっています。これらのモジュールを統合したスイートは価値実現までの時間を改善しており、クエリロジック、ストレージ、API配信を1つのワークフローに集約したFirebase Data Connectがその証拠です。

需要のダイナミクスは、企業が統合オーバーヘッドを削減するために個別モジュールではなくバンドルされたサービス層を契約するようになることを示唆しています。ホスティングプロバイダーはすでに、レイテンシー、コスト、カーボンフットプリントのメトリクスを収集する可観測性エージェントをプリロードし、きめ細かなSLA再交渉を可能にしています。アナリティクスベンダーは、コンプライアンスのドリフトにフラグを立てるポリシーベースの異常検出でダッシュボードを強化しています。使用量ベースの価格設定を提供するベンダーは、以前はコストのために深いテレメトリを先送りにしていた中小企業顧客を引き付けています。セグメントの相互作用は、モバイルバックエンドアズアサービス市場が、購入者が進化するワークロードパターンに支出を合わせられるよう、柔軟なサービスオーケストレーションに対応しなければならないことを示しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

デプロイメントモデル別:ハイブリッドクラウドの加速がパブリック優位に挑戦

パブリッククラウドは2025年に収益の69.00%を占め、ほぼ摩擦のないオンボーディングとグローバルなPOP展開から恩恵を受けています。パブリック環境内のモバイルバックエンドアズアサービス市場規模は、スタートアップの形成とプロダクトレッドグロース戦略と歩調を合わせて拡大しています。しかし、年平均成長率28.05%で拡大するハイブリッドクラウドは、オンプレミスノードと地域クラウドファブリックを組み合わせたレイテンシー最適化およびコンプライアンス対応ランタイムへの嗜好を示しています。プライベートクラウドは、コスト非効率にもかかわらずデータが機関の境界を越えられない金融サービスなど、高度に規制されたセクターに限定されています。

ハイブリッド展開は、認証とアナリティクスをパブリックエンドポイントにルーティングしながら、製造工場、病院、または小売店舗にイベントブローカーとデータストアを配置するケースが増えています。このアーキテクチャはデータ主権を満たし、集中管理を放棄することなくエッジの応答性を高めます。Ciscoは企業の80%以上が少なくとも2つのクラウドを運用していると報告しており、調達テンプレートはベンダー依存を抑止するための出口戦略を要求するようになっています。柔軟性への重点は、プロバイダーがコードを書き直すことなく顧客が再プラットフォーム化できるよう、コントロールプレーンをデータプレーンから切り離すことを促しています。その結果、モバイルバックエンドアズアサービス市場は、プラットフォーム固有のウィジェットではなく、アプリケーションをインフラの変化から保護するプロトコルと抽象化に向かっています。

エンドユーザー別:中小企業の成長が大企業の採用を上回る

大企業は2025年に収益の51.30%を占め、銀行、小売、物流全体で顧客向けアプリを迅速に展開するためにMBaaSプラットフォームに依存しています。企業はガバナンス基準を満たすために、シングルサインオン、監査ログ、ポリシーエンジンとバックエンドを統合しています。しかし中小企業は、クラウドネイティブの価格設定が競争条件を平等にするため、年平均成長率24.95%で最も速く拡大しています。サブスクリプション層により、スタートアップはかつて専任の運用チームを必要としたスケーラブルなメッセージング、ジオクエリ、プッシュ通知にアクセスできます。

シチズンデベロッパーイニシアチブは、以前はIT調達サイクルによって脇に追いやられていた部門内でのバックエンドプロビジョニングをさらに民主化しています。個人開発者は中央資金調達の前にビジネス仮説を検証するためにMVPをプロトタイプします。調査によると、モノリシックなカスタムスタックから管理されたMBaaSに移行した組織ではROIが450%以上改善されており、モバイルバックエンドアズアサービス業界が予算中立の実験と短い回収期間を可能にすることを示しています。予測期間にわたって、エンタープライズITは中小企業からアジャイルプレイブックを借用し、中小企業はエンタープライズグレードのコンプライアンスプラグインを採用し、ユーザー層間の機能的なギャップを縮小するでしょう。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

プラットフォーム別:クロスプラットフォームフレームワークがネイティブ開発に挑戦

Androidは2025年に59.60%のシェアを維持しており、比類のないグローバルなハンドセット普及率と迅速なアプリストア承認サイクルによるものです。プロバイダーはそのインストールベースを活用するためにKotlinとJetpack Compose向けにSDKを最適化しています。しかし、クロスプラットフォームツールチェーンは年平均成長率23.85%を記録しており、React Nativeの成熟とFlutterのグリーンフィールドプロトタイプを超えた拡大を反映しています。単一コードベースフレームワークがiOSとウェブの同時出力を可能にするにつれて、Androidのモバイルバックエンドアズアサービス市場シェアの優位性は薄れると予想されます。

iOSはARPUの高さと堅牢な決済レールにより依然として収益性が高いですが、厳格な審査ポリシーによりリリースタイムラインが延長される可能性があります。クロスプラットフォームエンジンはホットリロード機能を統合してイテレーションループを短縮し、現在はネイティブに近いレンダリング忠実度に匹敵しています。これらの進歩は、JavaScript、Dart、またはSwiftに等しく対応するフレームワーク非依存のバックエンドSDKへの組織の嗜好を傾けています。時間の経過とともに、競争上の同等性は、プラットフォーム固有のウィジェットではなく、MBaaS APIがマルチプラットフォームフロントエンド全体でリアルタイムデータベース、認証、オフラインキャッシュをいかにシームレスに公開するかを中心に展開するでしょう。

地域分析

北米は2025年にモバイルバックエンドアズアサービス市場の42.10%を占め、深いベンチャー資金、確立されたデジタルネイティブユーザーベース、および国境を越えたデータ転送に有利な法的枠組みから引き続き恩恵を受けています。Fortune 500のリーダーがモバイルチャネルをコアビジネスラインに組み込むにつれて、米国が企業支出を牽引し、カナダのフィンテック拡大と政府デジタルプログラムが地域需要を増幅させています。メキシコは、製造および小売企業が堅牢で低レイテンシーのバックエンドを必要とするモバイルサプライチェーンソリューションを展開するにつれて、新興の回廊として台頭しています。オープンソースオプションがマインドシェアを獲得するにつれて競争圧力が高まり、確立されたプロバイダーはコンプライアンス認証とAIアクセラレーターによる差別化を迫られています。

アジア太平洋地域は、2024年にGDPに8,800億米ドルを貢献したモバイルファーストのコマースモデルに牽引され、2031年までに年平均成長率18.55%で拡大する見込みです。中国のスーパーアプリエコシステムとインドの決済イノベーションは、北米のワークロードをはるかに超える規模でバックエンドのスケーラビリティをテストしています。7つの地域経済がすでに5Gスタンドアロンネットワークを運用しており、クラウドゲームやテレサージェリーなどの準リアルタイム体験を可能にしています。シンガポールとインドネシアを中心とした東南アジアのハブは、詳細なデータレジデンシーオーケストレーションを必要とする国境を越えたデジタル貿易パイロットをリードしています。エッジノードの普及は、キャリアMEC施設とパブリッククラウドにまたがるハイブリッドMBaaS展開の採用を強化しています。

ヨーロッパは、高度なクラウドスキルセットと世界で最も厳格なプライバシー法規の一部のバランスを取りながら、安定した成長を示しています。GDPRとEU・米国データプライバシーフレームワークは、プロバイダーにトラフィックのセグメント化、メタデータの暗号化、透明な処理レポートの公開を義務付けています。ドイツとフランスは自動車および銀行アプリケーションにハイブリッドパターンを優先し、英国はブレグジット後に独自のデータフロールールを交渉しています。北欧諸国は透明性への文化的傾向を反映して、PostgreSQLネイティブのオープンソースサービスに傾いています。南米と中東・アフリカは依然として初期段階ですが、ローカルPOPと主権クラウドの保証を組み合わせるファーストムーバープロバイダーにとって魅力的な市場です。

競争環境

モバイルバックエンドアズアサービス市場は中程度の集中度を示しています。Amazon Web Servicesは2025年第1四半期に270億米ドルのクラウド収益と39.5%のマージンを活用して、初期段階のプロジェクトを囲い込む積極的な段階的価格設定を支えています。Google Cloudは2024年第3四半期に前年比35%成長を記録しながらAIネイティブサービスで開発者を引き付け、Microsoft Azureは同年に424億米ドルのクラウド収益とAzure33%成長を達成しました。戦略的差別化は、統合されたCI/CDパイプライン、多言語SDKライブラリ、およびゼロコピーデータアナリティクスを中心に展開しています。

SupabaseやAppwriteなどの専門的な挑戦者は、オープンソースガバナンスを活用してロックインなしの移行パスを約束しています。PostgreSQLの基盤はSQL親しみやすさ、きめ細かなロールベースアクセス、およびコミュニティ主導の機能速度を可能にします。独自の既存プロバイダーはエクスポートツールを公開し、OpenAPIやGraphQLサブスクリプションなどのオープン標準を採用することで対応しています。垂直ニッチでは、SalesforceがCRMデータをモバイルSDKと融合させ、OracleがマルチクラウドデータベースリーチのためにAWSと提携し、IBMが規制対象ワークロードに機密コンピューティングエンクレーブを適用しています。

戦略的な動きは変化する状況を示しています。SalesforceのInformatica買収提案は、メタデータ管理とAI CRMを統合してデータ駆動型の顧客エンゲージメントを強化します。GoogleはFirebase Studioを60のAIテンプレートとともにリリースし、バックエンドスキャフォールディングを自動生成してワンクリックアプリオーケストレーションに近づいています。AWSはGrabのスーパーアプリ移行を確保し、ARMベースのGraviton2インスタンスがトランザクションあたりのコストを削減する方法を示しました。このような取引は、機能の同等性ではなくエコシステムの粘着性が市場シェアの軌跡を決定することを強調しています。予測期間にわたって、勝者はシームレスなデータポータビリティ、透明な価格設定、組み込みのコンプライアンスを習得しながら、活発な開発者コミュニティを育成するでしょう。

モバイルバックエンドアズアサービス業界リーダー

Amazon Web Services

Google LLC

Microsoft Corporation

IBM Corporation

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Salesforceは2026会計年度第1四半期の過去最高収益98億米ドルを報告し、Informaticaの買収に合意し、AI CRMとエンタープライズデータ管理を統合してモバイルバックエンドのシナジーを強化しました。

- 2025年4月:Googleは60以上のAIアプリテンプレートと自然言語プロトタイピングを備えたクラウドIDEであるFirebase Studioを発表し、AIを活用したモバイル開発への障壁を低下させました。

- 2025年4月:FirebaseはAngularおよびNext.js向けアプリホスティングの一般提供を発表し、バックエンド自動化をフルスタックウェブ展開に拡張しました。

- 2025年3月:Faunaは2025年5月30日にドキュメントリレーショナルデータベースをサンセットし、コアエンジンをオープンソース化してFQL言語のコミュニティ採用を促進することを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、モバイルバックエンドアズアサービス(MBaaS)市場を、ネイティブ、ウェブ、クロスプラットフォームのモバイルアプリケーション向けに事前設定されたデータストレージ、ユーザー認証、API管理、リアルタイムメッセージング、プッシュ通知サービスを提供するすべてのクラウドホスト型プラットフォームとして定義しています。これらのサービスは従量課金制または段階的サブスクリプションモデルで請求され、開発者がサーバーインフラを構築または維持する必要性を排除します。

スコープの除外:オンデマンドサービスとして商業化されていない独自のオンプレミススタックは意図的に除外されています。

セグメンテーション概要

- サービスタイプ別

- ストレージ

- アプリケーションホスティング

- API管理

- アナリティクスおよびモニタリング

- デプロイメントモデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- エンドユーザー別

- 中小企業(SMEs)

- 大企業

- 個人(シチズン)開発者

- プラットフォーム別

- iOS

- Android

- クロスプラットフォーム/マルチエクスペリエンス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋全体のクラウドアーキテクト、モバイルファーストスタートアップ、大企業の調達責任者、および純粋なMBaaSベンダーのシニアプロダクトマネージャーにインタビューしました。これらの会話により、採用のトリガー、平均支出帯域、および公開データセットにはほとんど現れない新興ユースケースが検証され、モデルの前提を絞り込むことができました。

デスクリサーチ

GSMAインテリジェンスのスマートフォン普及率データ、OECDのICT支出表、FCC公開の5Gカバレッジ申請などの公開された高信頼性ソースを通じて、対応可能な需要の全体像をマッピングすることから始めます。業界の活動レベルは、Cloud Native Computing Foundationのメンバーシップロール、開発者フォーラムのダウンロードメトリクス、およびソフトウェア雇用と賃金トレンドを公開する国家統計局からさらに測定されます。

主要なハイパースケーラーの企業申告と投資家向け資料は、MBaaSモジュールの収益分割を提供しており、D&B Hooversを通じて分析しています。サーバーレスオーケストレーションに関するQuestelの特許数、エッジゲートウェイに関するVolzaの出荷情報、Dow Jones Factivaのニュースフローは、技術の普及と価格の転換を追跡するのに役立ちます。リストされたソースはデスクリサーチの範囲を示しており、事実確認と明確化のために多くの追加参照が使用されました。

市場規模の算定と予測

地域の開発者人口と平均ワークロード強度に合わせてハイパースケーラーが開示したバックエンド収益を調整することで、市場をトップダウンで再構築します。次に、有料アクティブアプリケーションの選択的なサプライヤーロールアップで合計を裏付けます。スマートフォンのインストールベース、モバイルアプリのリリース速度、ユーザーあたりの平均バックエンド呼び出し数、クラウド価格指数、5G加入者成長などの主要変数が、2030年までの価値を予測する多変量回帰エンジンに入力されます。最終数値が確定する前に、データギャップが残る外れ値を調整するために、サンプリングされた平均販売価格×アクティブアプリボリュームを使用したボトムアップチェックが行われます。

データ検証と更新サイクル

出力はマルチステップのピアレビュー、サードパーティ指標に対する分散スキャン、およびインタビュー対象者との異常コールバックを経ます。レポートは毎年更新され、重要なイベント、価格リセット、画期的な規制、またはメガ合併がベースラインロジックを変化させた場合、アナリストは中間改訂を発行します。

モバイルバックエンドアズアサービスのベースラインが信頼性の高い意思決定対応インサイトを提供する理由

公開されている推定値は、各社が独自のサービスミックス、デプロイメントの視点、更新リズムを選択するため、しばしば異なります。ステークホルダーがすべての前提を追跡できるよう、スコープの選択、データ入力、更新サイクルを明示的に説明しています。

主要なギャップドライバーには、プライベートクラウドとハイブリッドクラウドがカウントされているかどうか、バンドルされたプロフェッショナルサービスの扱い、通貨換算のタイミング、および価格侵食のモデル化の積極性が含まれます。監査済みの収益シグナルと検証済みの使用量乗数を中心に置くことで、Mordor Intelligenceは投機的な極端値ではなくバランスの取れた中間点を提供しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 101.5億米ドル(2025年) | ||

| 52.5億米ドル(2024年) | 地域コンサルタントA | クラウドのみのスコープと年平均成長率19.4%が後年を過大評価し、基準年を過小評価 |

| 41.0億米ドル(2023年) | 業界誌B | プライベート/ハイブリッド支出を除外し、エンタープライズ割引なしの定価を適用 |

| 94.8億米ドル(2023年) | グローバルコンサルタントC | ウェブバックエンドサービスとプロフェッショナルサービスを混在させ、ベースを拡大 |

総合すると、この比較は、厳格なスコープ設定、透明な変数選択、および年次更新がMordorの数値を戦略的計画に信頼できるものに保つことを示しています。

レポートで回答される主要な質問

モバイルバックエンドアズアサービス市場の現在の価値はいくらですか?

市場は2026年に112億米ドルに達しており、2031年までに183.3億米ドルに達する見込みです。

モバイルバックエンドアズアサービス市場をリードするサービスタイプはどれですか?

アプリケーションホスティングが2025年に37.10%のシェアでトップに立っています。

モバイルバックエンドアズアサービス業界でハイブリッドクラウドが注目を集めている理由は何ですか?

企業はデータ主権と低レイテンシーのエッジ処理を必要としており、ハイブリッド展開が年平均成長率28.05%で最も速く成長するモデルとなっています。

モバイルバックエンドアズアサービス市場で最も速く成長している地域はどこですか?

アジア太平洋地域はモバイルファーストのビジネス採用により、2031年までに年平均成長率18.55%で拡大する見込みです。

エグレス料金はモバイルバックエンドアズアサービスの採用にどのような影響を与えますか?

転送料金はデータ集約型アプリのクラウド支出の最大30%を占める可能性があり、企業をエッジ処理とマルチクラウド戦略に向かわせています。

最終更新日: