白斑治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

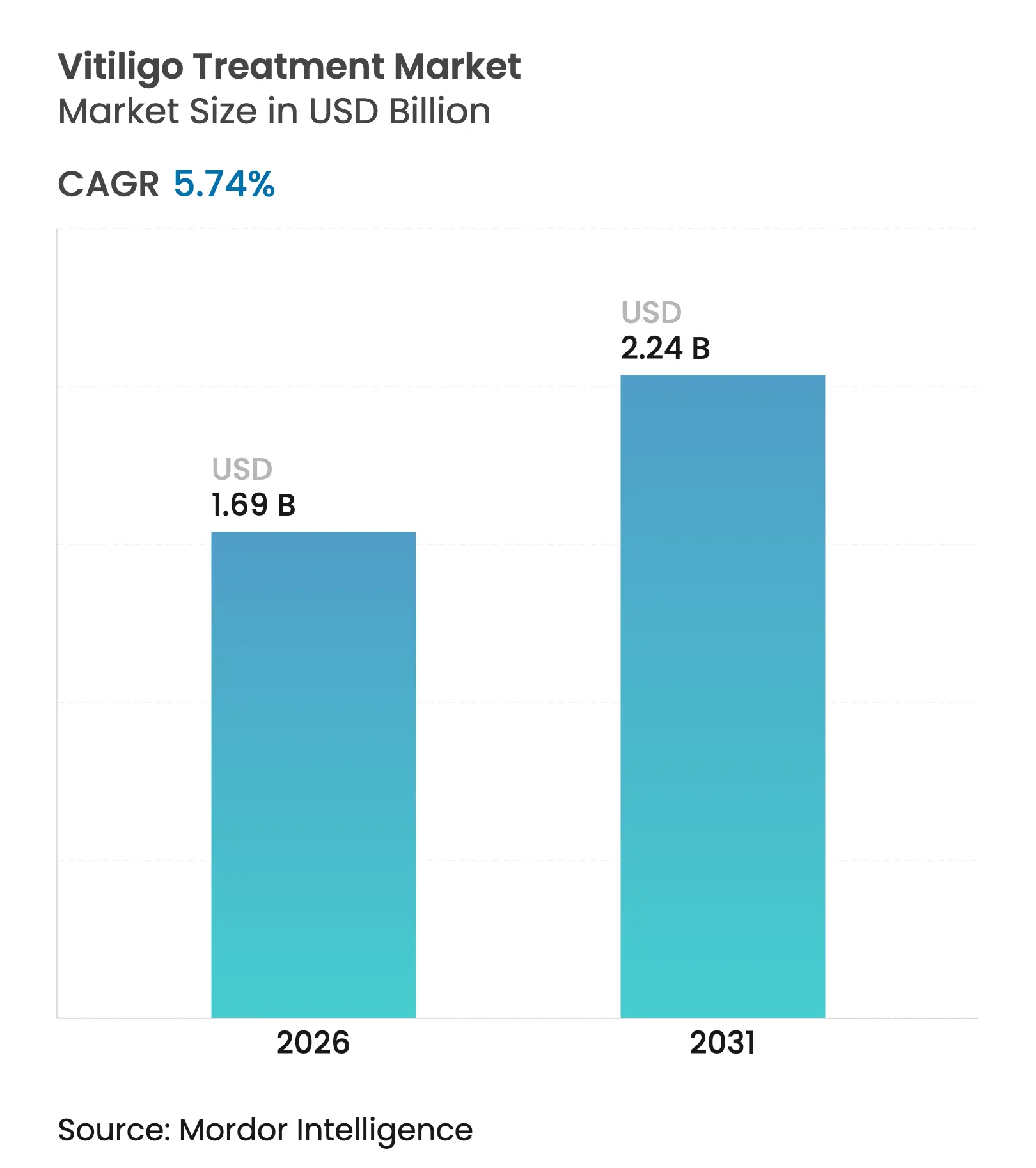

| 市場規模 (2026) | 1.69 十億米ドル |

| 市場規模 (2031) | 2.24 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる白斑治療市場分析

白斑治療市場規模は、2025年のUSD 16億ドルから2026年にはUSD 16億9,000万に成長し、2026年〜2031年の期間においてCAGR 5.74%で2031年までにUSD 22億4,000万に達すると予測されています。この安定した成長は、初のFDA承認局所JAK阻害薬、患者意識の向上、およびハンドヘルド光線療法デバイスへのアクセス改善に起因しています。局所ルキソリチニブクリームは2024年にUSD 5億800万の収益を記録し、早期採用の強さを示しています。非分節型白斑は患者数が多いため臨床上の優先課題であり続けており、分節型白斑は標的外科的革新によって勢いを増しています。現在後期パイプラインにある生物学的製剤療法は、旧来のステロイドベースの治療法を超える精密治療の選択肢を追加しています。アジア太平洋地域は、規制上のパートナーシップが技術移転とプレミアム医薬品の上市を加速させる中、二桁台の成長ペースで拡大しています。

主要レポートのポイント

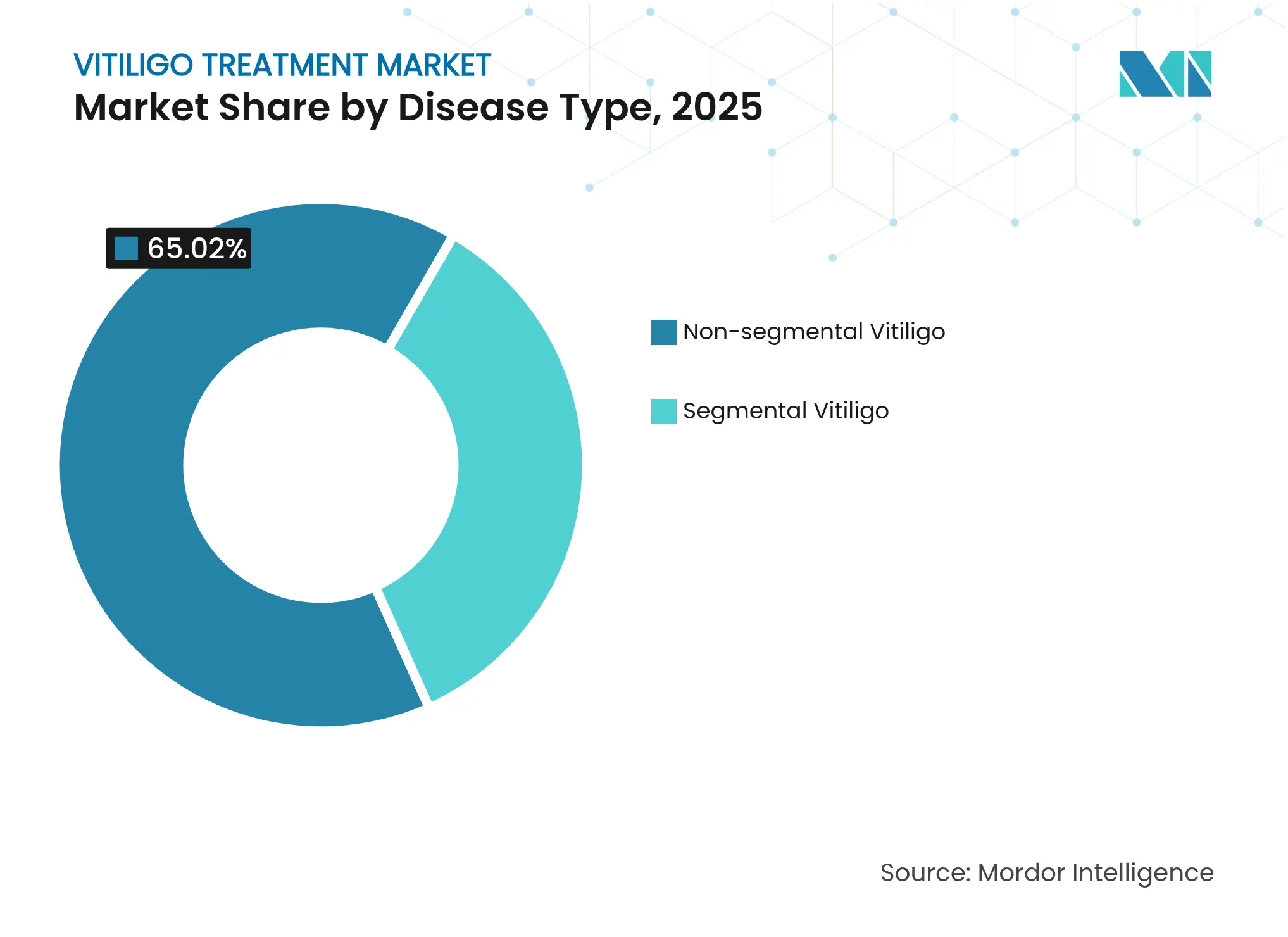

- 疾患タイプ別では、非分節型白斑が2025年の白斑治療市場シェアの65.02%を占め、分節型白斑は2031年にかけてCAGR 7.98%で拡大する見込みです。

- 治療法別では、局所治療が2025年の白斑治療市場規模の45.92%を占め、生物学的製剤療法は2031年にかけてCAGR 15.56%で成長する軌道にあります。

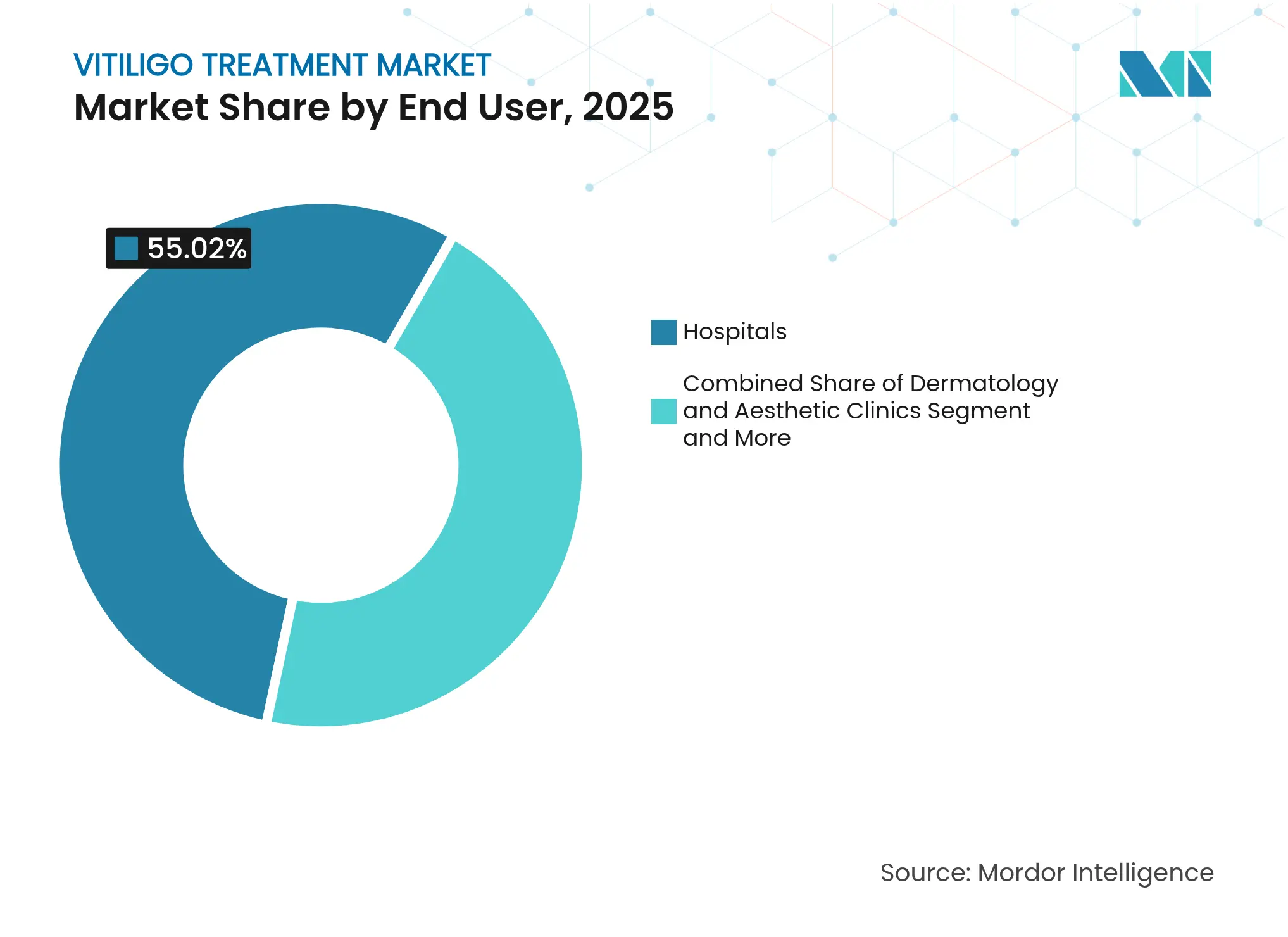

- エンドユーザー別では、病院が2025年に55.02%の収益シェアを維持し、在宅ケア環境が2031年にかけてCAGR 10.71%で最も速い成長を示しています。

- 流通チャネル別では、病院薬局が2025年の白斑治療市場規模の38.11%のシェアでトップを占め、オンライン薬局はCAGR 12.58%で拡大しています。

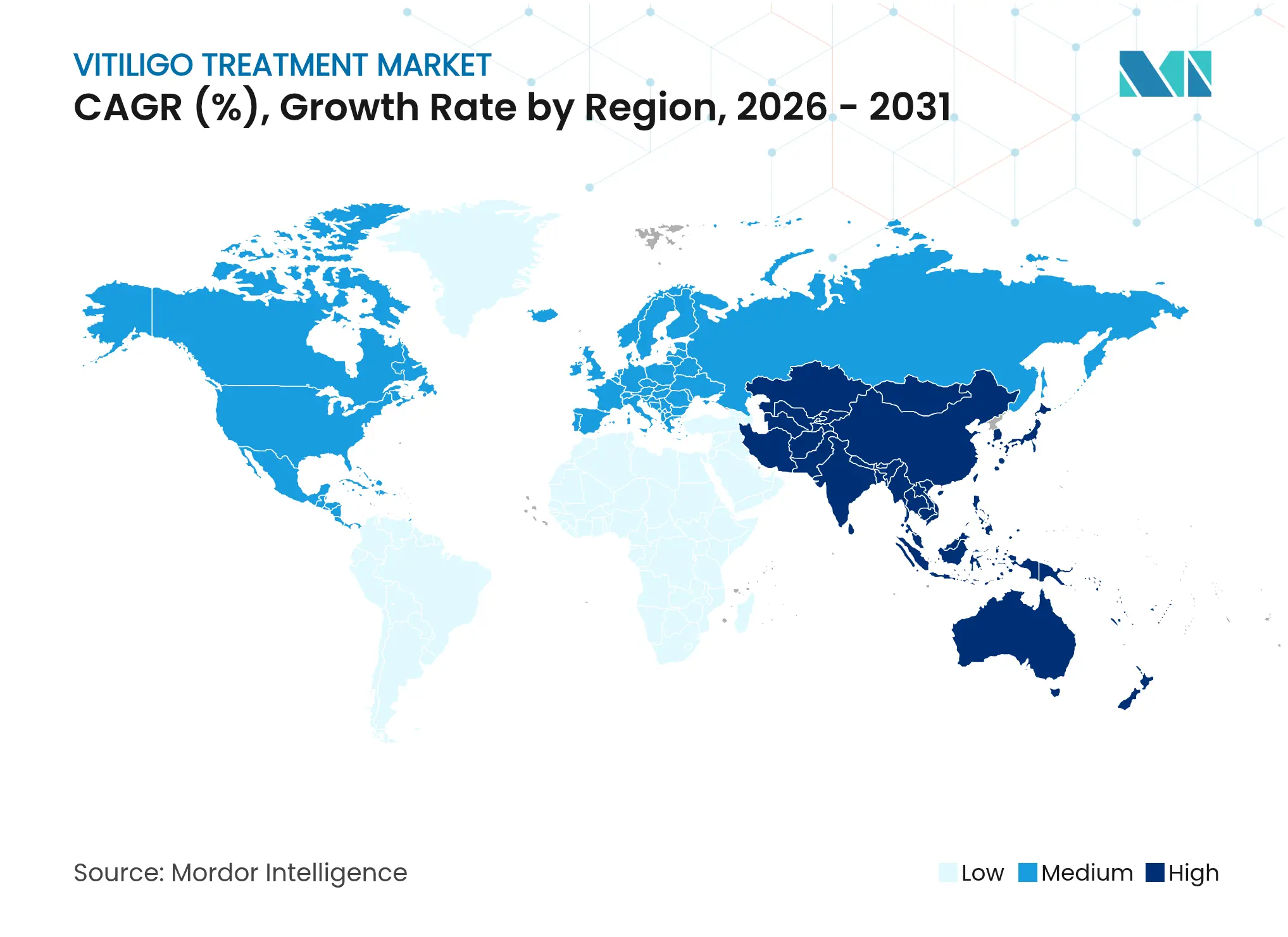

- 地域別では、北米が2025年に41.88%の収益を獲得し、アジア太平洋地域は2031年にかけてCAGR 12.44%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の白斑治療市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有病率の上昇と公衆衛生意識の向上 | +1.2% | 世界全体、特にアジア太平洋地域および中東・アフリカ地域 | 中期(2〜4年) |

| 希少皮膚科疾患薬に対する規制上のインセンティブ | +0.8% | 北米および欧州、アジア太平洋地域への波及 | 短期(2年以内) |

| 局所JAK阻害薬クリームの画期的承認 | +1.5% | 世界全体、北米および欧州が先行 | 短期(2年以内) |

| 標的型およびハンドヘルド光線療法における技術進歩 | +0.7% | 世界の先進国市場 | 中期(2〜4年) |

| 新興市場における美容皮膚科需要 | +0.9% | アジア太平洋地域が中核、中東・アフリカおよび南米へ拡大 | 長期(4年以上) |

| AI搭載皮膚科診断 | +0.6% | 北米および欧州が先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

白斑の有病率上昇と公衆衛生意識の向上

中東・アフリカの研究では有病率3%が報告されており、医療システムが白斑スクリーニングを定期的な皮膚科受診に組み込む動きを促しています。エジプトおよびパレスチナでの啓発キャンペーンは、参加者の62.8%が白斑を治療可能と認識するコミュニティに届き、クリニック受診を促進しています。有効な治療法の認知度向上はスティグマを軽減し、早期受診を促します。有色人種の皮膚を持つ集団が特に恩恵を受け、文化的に適切なケアへの新たな需要を生み出しています。拡大する患者層は、デバイスおよび医薬品メーカーの持続的な収益成長を支えています。

希少疾患・皮膚科疾患薬に対する規制上のインセンティブ

FDAはルキソリチニブクリームに希少疾患指定および迅速承認を付与し、開発サイクルを短縮するとともに7年間の独占権を提供しました[1]食品医薬品局、「医薬品試験スナップショット:LITFULO」、fda.gov。欧州の類似した承認経路は複数地域での同時上市を同期させ、初期の採用率を高めています。皮膚科製剤の特許延長は、次世代分子の研究開発に充てられる収益源を保護しています。これらのインセンティブは、患者数が比較的少ないにもかかわらず、大手および中堅企業が白斑パイプラインを優先するよう動機付けています。

局所JAK阻害薬クリームの画期的承認

ルキソリチニブクリームは、治療パラダイムを広範な免疫抑制から標的JAK-STAT阻害へと転換させ、24週後に患者の30%が顔面の色素再生75%以上を達成しました。局所投与は全身曝露を抑制し、安全性への懸念を軽減します。ポボルシチニブやリトレシチニブなどのパイプライン薬剤が後に続き、競争的な緊張感を生み出すとともに、より深く持続的な色素再生を約束する多剤併用プロトコルの準備を進めています。

標的型およびハンドヘルド光線療法における技術進歩

FDA認可のハンドヘルド狭帯域UVBデバイスはクリニック外での治療を可能にし、アドヒアランスを向上させます[2]Zerigo Health、「在宅での白斑に対するNB UVB光線療法」、zerigohealth.com。308nmのエキシマレーザーは、体表面積の10%未満の病変に対して高精度の治療を提供します。デバイスの小型化とスマートフォン連携により、投与量の追跡と医師による監視が可能となり、過去のアドヒアランス上の障壁に対処しています。採用は富裕国で最初にピークに達し、コスト低下とともに新興市場へと普及していきます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 標準化された長期プロトコルの欠如 | -0.4% | 世界全体、特に発展途上地域 | 長期(4年以上) |

| 発展途上地域における限定的な償還 | -0.8% | アジア太平洋地域、中東・アフリカ、南米 | 中期(2〜4年) |

| 生物学的製剤およびJAK阻害薬の高コスト | -0.6% | 世界全体、価格感応度の高い市場でより顕著 | 短期(2年以内) |

| 適応外全身性免疫抑制薬に関する安全性への懸念 | -0.3% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的に標準化された長期治療プロトコルの欠如

欧州の調査では、多くの患者が明確な目標なしに200セッションを超えると白斑は治療不可能と考えていることが判明しています。小児科のガイドラインは大きく異なり、強力な安全性シグナルにもかかわらず光線療法の普及を制限しています。一貫性のないアウトカム指標は研究間の比較を妨げ、エビデンスに基づく改善を遅らせています。

発展途上地域における限定的な償還カバレッジ

白斑治療を美容目的として分類することで、患者は高額な自己負担を強いられます。メディケイドは45州でにきびに対するトレチノインを償還していますが、色素障害に対して償還しているのはわずか10州にとどまります[3]Priya Manjaly、「州メディケイドカバレッジの格差」、pubmed.ncbi.nlm.nih.gov。Opzeluraの1チューブあたりUSD 2,094の卸売コストは、保険のギャップが続く地域での普及を制限しています。事前承認の障壁がタイムリーなアクセスをさらに制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:非分節型の優位性が安定性を牽引

非分節型白斑は2025年の白斑治療市場の65.02%を占めました。広範な有病率、両側性の発現、および全身または局所治療への予測可能な反応が安定した需要を支えています。分節型白斑は患者数が少ないものの、移植ベースの処置と局所光線療法の革新に支えられ、2031年にかけてCAGR 7.98%で最も速く成長しています。細胞移植とJAK阻害薬を組み合わせた併用療法は色素再生率を高め、治療期間を短縮します。製薬パイプラインは現在、異なる免疫学的プロファイルに対応した疾患タイプ特異的製剤を探索しており、有効性を向上させ過剰治療を制限しています。

これらのダイナミクスは、高ボリュームの非分節型症例がベースラインの売上を維持し、高成長の分節型症例が利益率拡大の機会を提供するため、白斑治療市場規模を安定させます。デバイスメーカーはスポット標的エキシマレーザーを分節型のニーズに合わせて改良し、全身薬開発者は非分節型疾患の不均一性により関連する自己免疫修飾薬に集中しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

治療法別:生物学的製剤が精密医療の次の波を牽引

局所治療は2025年にルキソリチニブの世界的な展開に支えられ45.92%のシェアを維持しました。しかし、モノクローナル抗体およびBET阻害薬が後期試験を進める中、生物学的製剤療法は2031年にかけてCAGR 15.56%で急速に成長しています。狭帯域UVBおよびエキシマレーザー光線療法は安定を維持し、色素回復を最大化するために局所JAK阻害薬の補助療法としてますます統合されています。外科的処置は安定した局所症例に対応し、移植生着率とドナー部位の治癒における漸進的な改善から恩恵を受けています。幹細胞、遺伝子編集、抗酸化ナノキャリアなどの新興モダリティが「その他」の区分を占め、さらなる多様化を予兆しています。これらのトレンドは生物学的製剤パイプラインの白斑治療市場規模を拡大させ、免疫ドライバーとメラノサイト再生の両方に対処する併用療法の基準を引き上げています。

エンドユーザー別:在宅ケアへのシフトが提供形態を再構築

病院は外科的または多モード光線療法を必要とする複雑な症例のため、2025年に収益の55.02%を支配しました。それにもかかわらず、患者が目立たず便利な治療法を採用するにつれ、在宅ケア環境は年間10.71%成長しています。皮膚科クリニックはプロトコル設計のハブとして機能し、その後患者をメンテナンスのためのハンドヘルドUVBデバイスおよび局所JAK阻害薬へと移行させます。研究機関は新しいアプローチの検証を推進し、エビデンスに基づく更新の継続的な流れを確保しています。遠隔皮膚科プラットフォームはアドヒアランスを支援し、専門家のリーチを広げ、白斑治療市場を押し上げる在宅ケアの急増を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルアクセスが普及を加速

病院薬局は2025年に処方箋の38.11%を供給しましたが、オンライン薬局はCAGR 12.58%で他を上回るペースで成長しています。デジタルチャネルはプライバシーへの嗜好に応え、慢性治療の定期注文を容易にします。小売薬局は対面でのガイダンスと簡単な補充を通じて関連性を維持しています。専門サービスは高コストの生物学的製剤を取り扱い、個別化されたアドヒアランスコーチングを提供しています。自動化されたロジスティクスを重視する安定した長期ユーザーの間でメール注文モデルがシェアを獲得しています。これらの変化は収益源を多様化し、白斑治療市場内の全体的な流通コストを低下させています。

地域分析

北米は、FDA承認JAK阻害薬の急速な採用と強固な償還体制により、2025年に世界収益の41.88%を生み出しました。米国の保険会社は明確な臨床基準のもとで光線療法と局所ルキソリチニブを償還しており、高い開始率を支えています。学術医療センターは次世代抗体および経口JAKをテストする多アーム試験を実施し、地域をイノベーションの最前線に位置づけています。

欧州は確立された皮膚科サービスラインと欧州医薬品庁の同期した承認により上市の遅れを軽減し、後に続いています。ただし、国境を越えた参照価格設定と集中的な医療技術評価は、プレミアム生物学的製剤の処方集への組み込みを遅らせる可能性があります。それでも、EU各センターは移植技術の改良をリードしており、外科的ベストプラクティスにおいて影響力を持つブロックとなっています。

アジア太平洋地域はCAGR 12.44%で最も速く成長するブロックを代表しています。中国の1,400万件の報告症例は大きなアドレス可能な患者層を形成しており、規制改革が輸入標的療法の承認を加速させています。IncyteとCMS Holdingsとのパートナーシップなどにより、中国本土および東南アジア全域での流通リーチが最大化されています。インドは成長する中産階級の支出と拡大する遠隔皮膚科ネットワークを通じてボリュームを追加し、日本と韓国はハイテク光線療法の採用を推進しています。

中東・アフリカは皮膚疾患の偏見を解消するキャンペーンの中で診断数の増加を示しています。国家保健戦略は白斑を慢性疾患管理に統合し、ハンドヘルドUVBデバイスの調達を促進しています。南米市場は普及が遅れていますが、公的保険会社が美容分類を見直し、外国メーカーが現地子会社を設立するにつれて漸進的な成長を達成しています。

これらの地域トレンドは、所得層全体でボリュームと価格の考慮事項のバランスを取りながら、2030年にかけて白斑治療市場規模を増大させています。

競合環境

白斑治療市場は中程度に分散しています。Incyteは局所JAK阻害において先頭に立ち、2024年にOpzeluraの売上USD 5億800万を記録し、IL-15Rβモノクローナル抗体を追加するためにVillaris TherapeuticsをUSD 14億3,000万で買収してフランチャイズを拡大しています。Pfizerは現在フェーズ3にある経口リトレシチニブを開発しており、脱毛症と白斑の両適応症を標的とし、自己免疫セグメント全体で規模の経済を活用しています。

STRATA Skin Sciences などのデバイスメーカーは日本でエキシマレーザーの規制認可を取得し、在宅環境向けのより小型のデザインを追求しています。Zerigo Healthのようなスタートアップは、競争が激化するハンドヘルドUVBニッチで差別化するためにクラウドベースの投与量追跡を統合しています。ベンチャーキャピタルは新規参入者を支援しており、Alys Pharmaceuticalsは皮膚科資産を集約し臨床タイムラインを加速するためにUSD 1億ドルの資金調達で設立されました。

戦略的パートナーシップは能力のギャップを埋めています。Incyteはアジア太平洋地域でのリーチ拡大のためにポボルシチニブをCMS Holdingsにライセンス供与し、OrganonはVTAMA局所薬の権利を取得して女性の健康中心のポートフォリオを多様化しています。これらの動きは、標的型買収と地域アライアンスが個別の市場ニーズに応える成熟した分野を示しています。

知的財産の状況は流動的なままです。希少疾患独占権は既存企業に猶予期間を与えていますが、特許満了に伴いバイオシミラーの経路が迫っています。企業は自社薬剤とサードパーティデバイスを組み合わせた併用プロトコルに投資し、エコシステムの価値を固定化し処方者の切り替えコストを高めています。全体として、正面対決の競争は、ブランド認知度だけでなく、有効性、安全性プロファイル、および支払者との交渉に依存しています。

白斑治療産業のリーダー企業

AbbVie Inc.

Pfizer Inc.

Incyte Corporation

STRATA Skin Sciences Inc.

Merck & Co., Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Clinuvel Pharmaceuticalsがアファメラノチド(CUV105)全身色素再生療法のフェーズIII登録を完了しました。

- 2025年1月:VYNE TherapeuticsがBET阻害薬VYN201の非分節型白斑に対するフェーズ2b登録を完了しました。

世界の白斑治療市場レポートの範囲

白斑は、色素産生細胞であるメラノサイトの喪失を特徴とする慢性皮膚疾患であり、皮膚に白斑が生じます。これらの白斑は、顔、手、その他の日光にさらされる部位のほか、粘膜や眼の網膜など、体のどこにでも現れる可能性があります。

白斑治療市場は、疾患タイプ(非分節型白斑および分節型白斑)、治療法(局所治療、光線療法、外科的処置、その他)、エンドユーザー(病院、美容クリニック、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。レポートは上記すべてのセグメントの金額(USD)を提供しています。

| 非分節型白斑 |

| 分節型白斑 |

| 局所治療 | コルチコステロイド |

| カルシニューリン阻害薬 | |

| JAK阻害薬 | |

| 脱色素剤 | |

| 光線療法 | 狭帯域UVB |

| エキシマレーザー | |

| PUVA | |

| 外科的処置 | 皮膚移植 |

| 細胞移植 | |

| マイクロピグメンテーション | |

| 生物学的製剤療法 | |

| その他 |

| 病院 |

| 皮膚科・美容クリニック |

| 在宅ケア環境 |

| 研究機関 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患タイプ別 | 非分節型白斑 | |

| 分節型白斑 | ||

| 治療法別 | 局所治療 | コルチコステロイド |

| カルシニューリン阻害薬 | ||

| JAK阻害薬 | ||

| 脱色素剤 | ||

| 光線療法 | 狭帯域UVB | |

| エキシマレーザー | ||

| PUVA | ||

| 外科的処置 | 皮膚移植 | |

| 細胞移植 | ||

| マイクロピグメンテーション | ||

| 生物学的製剤療法 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 皮膚科・美容クリニック | ||

| 在宅ケア環境 | ||

| 研究機関 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

白斑治療市場の現在の価値はいくらですか?

白斑治療市場規模は2026年にUSD 16億9,000万です。

最も速く成長している治療法セグメントはどれですか?

生物学的製剤療法は、後期段階のモノクローナル抗体およびBET阻害薬により、2031年にかけてCAGR 15.56%で成長すると予測されています。

アジア太平洋地域が拡大において最も魅力的な地域と見なされる理由は何ですか?

アジア太平洋地域は、大規模な患者層、可処分所得の増加、およびプレミアム医薬品へのアクセスを加速するライセンス契約により、CAGR 12.44%を記録しています。

ルキソリチニブクリームは治療の採用にどのような影響を与えますか?

FDA承認のルキソリチニブは2024年にUSD 5億800万の売上を記録し、強力な有効性を持つ標的局所療法へと臨床標準を転換させました。

発展途上地域での患者アクセスを制限しているものは何ですか?

限定的な保険カバレッジが多くの白斑治療を美容目的として分類し、患者が高額な自己負担を強いられ普及が遅れています。

最終更新日: