グローバルカスポファンギン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

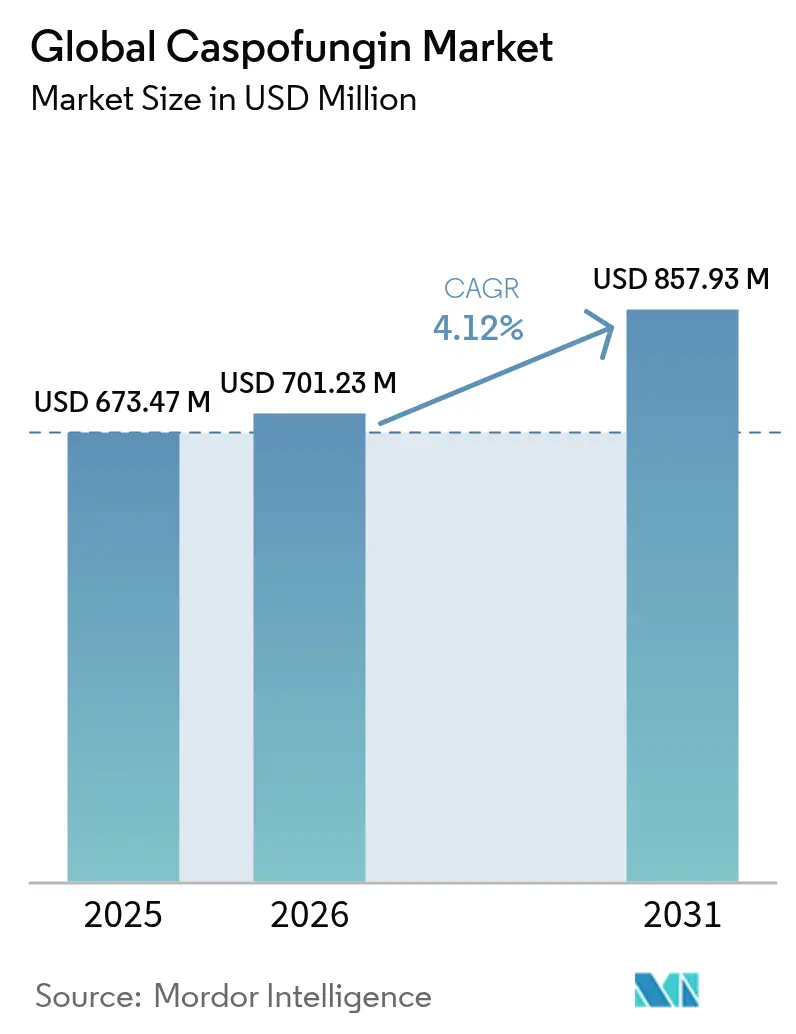

| 市場規模 (2026) | 701.23 百万米ドル |

| 市場規模 (2031) | 857.93 百万米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

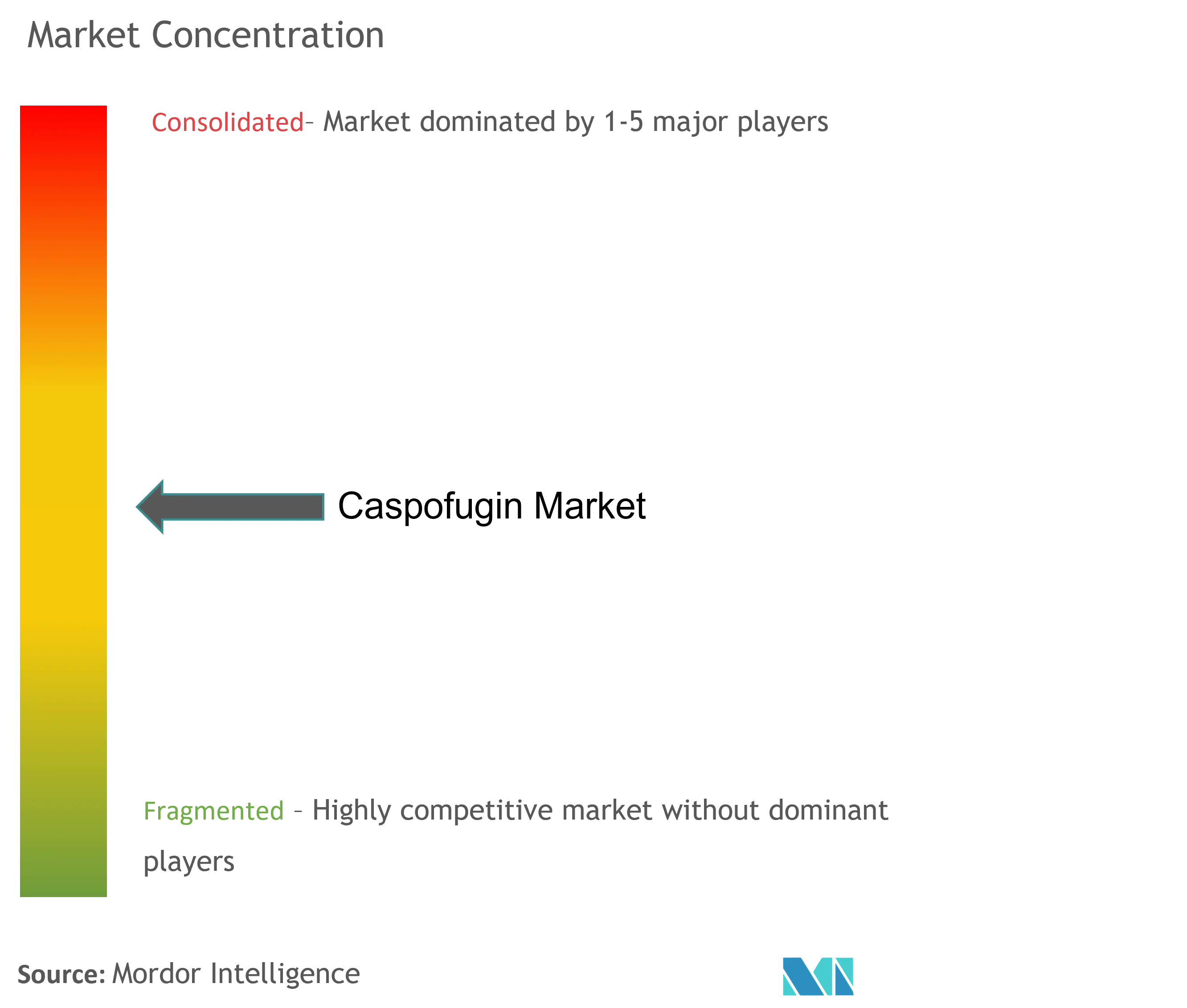

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルカスポファンギン市場分析

カスポファンギン市場規模は2025年に6億7,347万米ドルと評価され、2026年の7億123万米ドルから2031年には8億5,793万米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率は4.12%です。この見通しは、レザファンギンのような長時間作用型の競合品が登場したにもかかわらず、免疫不全患者における侵襲性カンジダ症およびアスペルギルス症に対する中核的なエキノカンジン系薬剤としての本薬の持続的な役割を強調するものです。アゾール系薬剤への耐性により第一選択薬が限られる状況において、カスポファンギンの信頼性の高い安全性・有効性バランスを評価する病院からの安定した需要が続いています。市場全体の底堅さは、ICUにおける真菌感染率の上昇、免疫抑制を伴う移植件数の増加、およびカンジダ・アウリス集団感染に関連する高い死亡率への認識向上をさらに反映しています。

病院の抗菌薬適正使用支援プログラムはエキノカンジン温存策を強調するようになっていますが、迅速な感受性データが得られない状況やアゾール治療失敗時に経験的カバレッジが必要な場面では、カスポファンギンの処方はなお拡大しています。米国FDA、欧州医薬品庁、および複数の国家当局が承認したジェネリック品が取得価格を押し下げ、予算制約のある病院においてもフォーミュラリーへの採用が促進されています。同時に、臨床医は治療法を選択する際に、本薬のIV製剤のみという特性、ヒスタミン介在性の点滴関連反応、およびエキノカンジン耐性の出現を考慮しており、週1回投与の代替薬や高度診断技術が将来の治療アルゴリズムを形成する余地を生み出しています。

主要レポートのポイント

- 適応症別では、カンジダ症が2025年の売上シェアで45.24%をリードし、口腔咽頭鵞口瘡は2031年にかけて年平均成長率5.61%で拡大する見込みです。

- 流通チャネル別では、病院薬局が2025年のカスポファンギン市場シェアの59.74%を維持し、オンライン薬局は2031年にかけての予測年平均成長率が5.93%と最も高い伸びを記録しました。

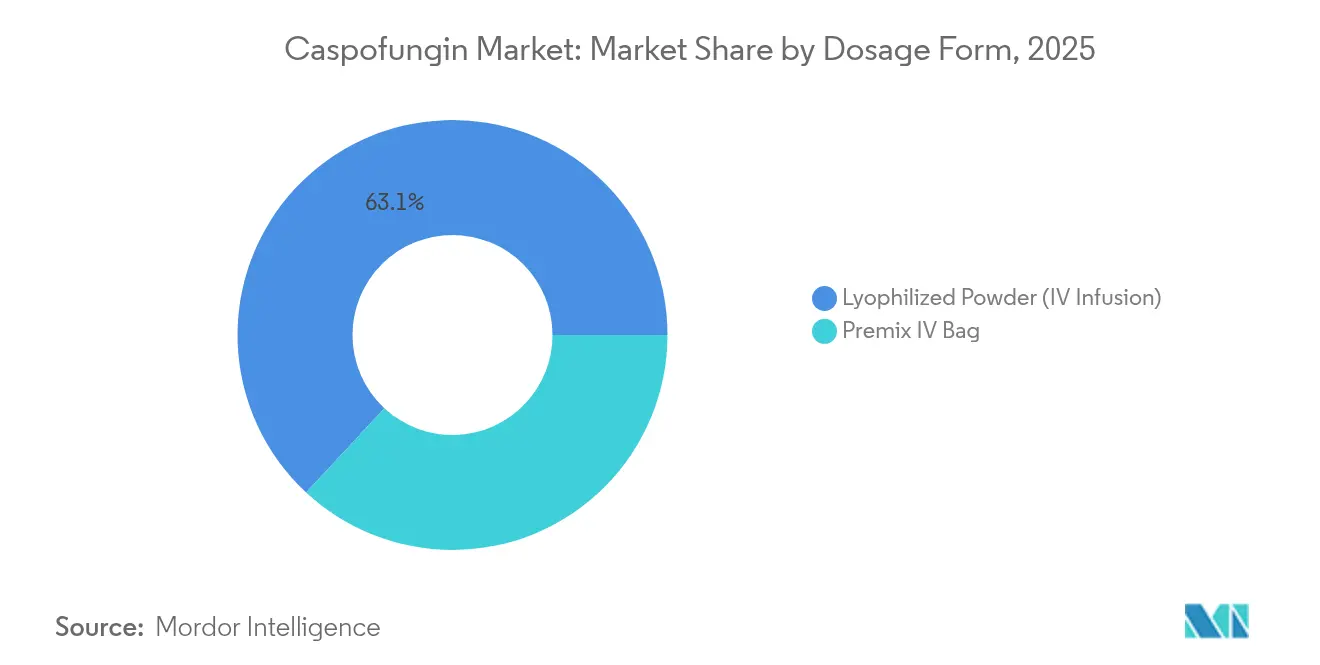

- 剤形別では、凍結乾燥粉末が2025年のカスポファンギン市場規模の63.08%を占め、プレミックスIVバッグは2031年にかけて年平均成長率5.34%で成長する見通しです。

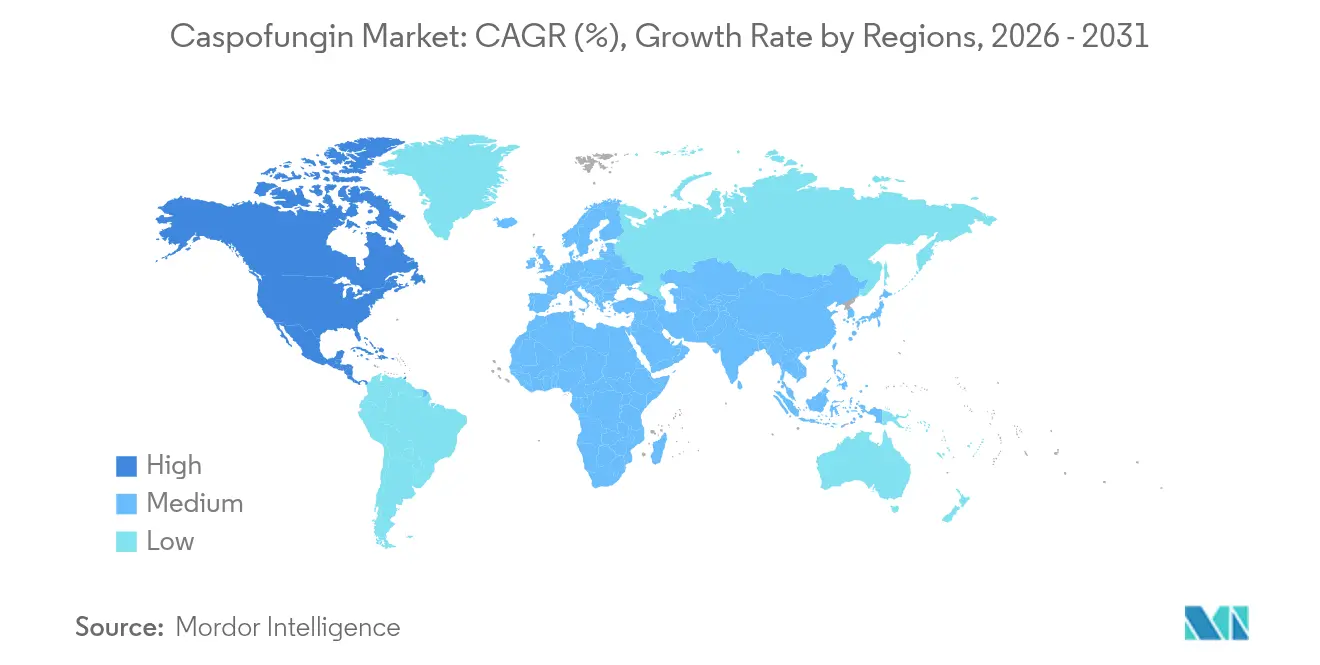

- 地域別では、北米が2025年の売上の39.92%を獲得し、アジア太平洋地域は2031年にかけて年平均成長率6.03%と全地域を上回る成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルカスポファンギン市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響度(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| ICU患者における侵襲性カンジダ症の有病率増加 | +0.8% | 世界、特に北米および欧州 | 中期(2~4年) |

| カンシダス特許満了後のジェネリック品拡大 | +0.6% | 世界、新興市場での早期採用 | 短期(2年以内) |

| 造血幹細胞移植・固形臓器移植の急増 | +0.9% | 北米および欧州、アジア太平洋地域で拡大中 | 長期(4年以上) |

| 病院でのエキノカンジン温存適正使用支援プロトコルの採用 | +0.5% | 北米および欧州、アジア太平洋地域で段階的採用 | 中期(2~4年) |

| アゾール耐性カンジダ・アウリス集団感染の増加 | +0.7% | 世界、医療密集地域にホットスポット | 中期(2~4年) |

| 週1回投与のレザファンギンの開発 | +0.4% | 当初は北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ICU患者における侵襲性カンジダ症の有病率増加

カンジダ血症の発生率は、米国の10か所のセンチネルサイトで人口10万人あたり7.4件に上昇しました。COVID-19は感染制御対策をさらに圧迫し、真菌感染リスクを高める機械的換気および中心静脈カテーテル使用の増加につながりました。小児心臓ICUでは1,000件の入院あたり21.8件のエピソードおよび61.1%の死亡率が報告され、早期経験的エキノカンジン治療に対する臨床的必要性が強調されています。入院期間の分析では、長時間作用型エキノカンジンで治療した侵襲性カンジダ症患者の平均在院日数が25.2日であるのに対し、従来のカスポファンギンでは28.3日であることが示されていますが、投与プロトコルの最適化によりこの差は縮小する可能性があります。ICUの複雑性とカンジダ血症の持続的な関連性は、病院が抗真菌薬適正使用を洗練させるなかにあっても、カスポファンギン市場における需要を持続させています。

カンシダス特許満了後のジェネリック品拡大

FDA承認製造業者(Fresenius Kabi、Sandoz、Sagent Pharmaceuticals、Alvogenを含む)は現在、オレンジブックに収載されたカスポファンギン酢酸塩の50mgおよび70mgバイアルを提供しています。米国メディケイドの請求データは2019年以降のバイアルあたりの償還額低下を示しており、フォーミュラリー採用を促進する価格低下圧力を示しています [1]L. Garcia ら、「ジェネリック競争と抗真菌薬価格設定」、mdpi.com。Senores Pharmaceuticalsなどのインド企業は43か国でカスポファンギンを登録し、グローバルな供給を拡大しています。滅菌凍結乾燥製造は依然として資本集約的ですが、ジェネリック品は予算制約を緩和し、セグメントを完全にコモディティ化することなく、カスポファンギン産業における競争拡大を促進しています。

造血幹細胞移植・固形臓器移植の急増(免疫抑制)

造血幹細胞移植および固形臓器移植の件数は増加し続けており、真菌感染に対して極めて脆弱な深刻な免疫不全患者の集団が拡大しています。ECILガイドラインは小児血液悪性腫瘍の予防においてカスポファンギンをB-Iグレードと評価しており、第一選択薬としての持続的な地位を支えています。腎臓移植患者は侵襲性真菌症を発症した場合の死亡率が25~50%に達し、カンジダ属がそれらの感染症の最大70%を占めます。早期の抗真菌介入は院内死亡率を明らかに低下させ、ICUの資源消費を削減することが示されており、ジェネリック品のコスト優位性があるにもかかわらず、経験的カスポファンギン治療の費用を正当化しています。

アゾール耐性カンジダ・アウリス集団感染の増加

カンジダ・アウリスの死亡率は25%から70%の範囲にあり、米国では2019年から2022年の間に臨床例が5倍に増加しました。イタリアのゲノムサーベイランスでは2019年から2022年にかけて503件の症例が記録され、長期的なカスポファンギン暴露後のエキノカンジン耐性の独立した出現が明らかになりました。資源が限られた環境での環境的持続性と過少診断が病原体の真の負担を不明確にしており、広域スペクトルのエキノカンジンへの依存度が高まっています。継続的な耐性モニタリングは病院の適正使用戦略に不可欠なものとなっており、カスポファンギン市場内の需要動向をさらに形成しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響度(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| フルコナゾールおよびアムホテリシンBと比較した高い取得コスト | -0.8% | 世界、低・中所得国において最大 | 短期(2年以内) |

| スティーブンス・ジョンソン症候群およびヒスタミン反応を含む副作用 | -0.5% | 世界、先進国市場でより厳格な精査 | 中期(2~4年) |

| IV製剤のみによる低・中所得国での普及の遅れ | -0.6% | アジア太平洋地域、中東・アフリカ、南米 | 長期(4年以上) |

| カンジダ・グラブラータおよびカンジダ・パラプシローシスにおける初期耐性シグナル | -0.4% | 世界、特に高使用地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

フルコナゾールおよびアムホテリシンBと比較した高い取得コスト

ジェネリック品が存在してもなお、カスポファンギンのバイアル価格はフルコナゾールや従来のアムホテリシンBを上回り、低所得国の医療システムへの影響が特に大きいです。費用対効果研究では、在院日数の短縮や腎毒性事象の減少を通じて治療総費用においてエキノカンジンが優位になる場合があることが示されています。それでも多くのフォーミュラリーでは、治療を承認する前に微生物学的確認または感染症専門医への相談を義務付けており、重篤な患者における治療開始までの時間が遅延し、カスポファンギン市場の即時成長を抑制しています。

スティーブンス・ジョンソン症候群およびヒスタミン介在性反応を含む副作用

肝毒性およびQT延長の観点ではアゾール系薬剤より安全ですが、カスポファンギンは点滴関連ヒスタミン反応を引き起こす可能性があり、2004年から2022年のFDA副作用報告においてまれなスティーブンス・ジョンソン症候群の症例が記録されています [2]米国FDA副作用報告システム、「エキノカンジン安全性アップデート2024年」、frontiersin.org 。臨床試験では、レザファンギンと比較して治療中に発現する副作用率が高いことが示されており、利用可能な場合に週1回投与の代替薬を好む処方者も存在します。定期的な肝酵素モニタリングはコストと複雑さを増し、信頼性の高いIVアクセスの必要性が外来での適用を制限し、特に小児や資源が限られた環境での使用が難しくなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:カンジダ症の優位性と鵞口瘡の成長

カンジダ症は2025年の売上の45.24%を占め、サーベイランス分離株で5.6%に達したフルコナゾール耐性を背景にエキノカンジン治療の主要対象としての地位を強調しています。この状況において、カンジダ症に対するカスポファンギン市場規模は年平均成長率3.92%で拡大する見込みであり、非好中球減少性カンジダ血症における経験的エキノカンジン使用を支持するガイドラインの強化による恩恵を受けています。口腔咽頭鵞口瘡は絶対的な売上規模では小さいものの、造血幹細胞移植患者や吸入ステロイドを使用する慢性閉塞性肺疾患患者に支えられ、2031年にかけて年5.61%の成長が予測されています。

鵞口瘡の成長は、粘膜コロニー形成を示す人工換気患者に対してより早期の経験的抗真菌治療を促す米国胸部学会の新たな推奨事項を反映しています。ただし、カンジダ・トロピカリスにおけるエキノカンジン耐性の出現や新生児投与の不確実性が障壁となっています。評価中の併用レジメンは将来的な適応拡大の可能性を示唆していますが、耐性トレンドが加速した場合には新しいモダリティへの需要シフトも起こりえます。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

流通チャネル別:病院の優位性とオンラインの成長

病院薬局は2025年のカスポファンギンの59.74%を調剤しており、このシェアは本薬のIV製剤のみという特性および厳密なモニタリングの必要性に根ざしています。制度的チャネルを通じるカスポファンギン市場規模は、パンデミック後の入院正常化および移植件数の増加に伴い緩やかに上昇する見通しです。オンライン専門薬局は現在控えめな基盤を示しているものの、在宅点滴サービスの統合および入院コスト抑制を目的とした退院計画の連携に牽引され、年5.93%の成長が予測されています。

デジタル調達プラットフォームにより、病院はまとめ買い価格および緊急時の在庫保証を確保できるようになっており、この慣行はCOVID-19時の供給ショック経験を受けて促進されています。支払者が価値に基づく償還を推進するなか、外来IV治療による早期退院が長時間作用型エキノカンジンへの取引量シフトをもたらす可能性がありますが、広範なジェネリック品の入手可能性がカスポファンギンを多くの医療システムの第一選択薬に留めています。

剤形別:凍結乾燥粉末がプレミックス技術革新をリード

凍結乾燥粉末は2025年に63.08%のシェアを維持し、薬局の調製作業を考慮してもなお棚保存安定性と低い単位コストが評価されています。年平均成長率5.34%で成長しているプレミックスIVバッグは、再溶解を不要にし投薬エラーリスクを最小化することで迅速対応のワークフローに適しています。大規模な重症ケース数を抱える病院は、高い取得コストを正当化する根拠として時間節約効果を強調しています。

調製済みミカファンギンのFDA受理は、プレミックスエキノカンジン製剤に対する規制当局の開放性を示すものであり、同様のカスポファンギン製剤へのR&D投資を刺激しています。将来のリポソーム製剤および放出制御技術は現在の数量配分を変える可能性がありますが、主流採用の前にナトリウム負荷と安定性の制約を解決する必要があります。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

地域分析

北米の39.92%の売上シェアのリードは、包括的な病院ネットワーク、高いICU収容能力、および高いバイアルコストにもかかわらずエキノカンジンを償還する保険制度に支えられています。2017年から2021年の米国カンジダ血症症例の49.8%でカスポファンギンが使用されていることは、根付いた臨床的信頼を示しています。診断に基づく適正使用の急速な採用は、持続するアゾール耐性により数量を大幅に削減することなく投与期間を精緻化することが期待されています。

アジア太平洋地域のカスポファンギン市場は、移植プログラムの拡大、ICU収容能力の増加、および真菌感染による死亡率を浮き彫りにする多施設サーベイランスを背景に加速しています。中国とインドが合わせて保有するカスポファンギン市場シェアは、ジェネリック品が参入障壁を下げ、国内ガイドラインが国際的なベストプラクティスに沿う形で2025年の26.20%から2031年には31.70%へと上昇すると予測されています。中国のCFDSSなどの政府資金による薬剤耐性対策は、早期診断と標的治療の基礎インフラを提供し、需要を後押ししています。

欧州、中南米、および中東・アフリカが残りの需要を構成しています。欧州の抗菌薬適正使用支援指令は安定した使用を支えており、南欧ではイタリアの集団感染後にカンジダ・アウリスのクラスターを注視し、早期警戒システムの強化を促しています。中南米の病院は調達予算の増加に伴いアムホテリシンBからエキノカンジンへのシフトを続けていますが、IV設備とコールドチェーンコストが採用速度を抑制しています。アフリカでは、国際ドナープログラムとWHO治療ガイドラインが供給とトレーニングの改善後に将来的な使用拡大を促す可能性があります。

競合情勢

カスポファンギン市場は中程度の集約を示しています。Merckのオリジナルのカンシダスはブランドとしての認知度を維持していますが、FDA承認のジェネリック供給業者であるFresenius Kabi、Sandoz、Sagent Pharmaceuticals、Alvogen、および台頭するアジア参入者に相当量のシェアを明け渡しています。

競争は純粋な価格引き下げではなく、製造信頼性、調製済み製剤のR&D、および包括的な適正使用支援サポートを中心に展開されています。HikmaのInjectables(注射薬)ポートフォリオ取得および工場拡張は、無菌製造能力の戦略的価値を強調しています。

Cidara Therapeuticsは、Mundipharmaとのパートナーシップを通じて、週1回投与による入院期間経済性の変革を目指してレザファンギンを位置付けており、中国での比較第3相試験ではレザファンギンとカスポファンギンが直接対決しています。将来のホワイトスペース機会には、小児用剤形、経口ステップダウン候補、および新興耐性を標的とした併用レジメンが含まれます。

グローバルカスポファンギン産業リーダー

Cipla Inc.

Fresenius SE & Co. KGaA(Fresenius Kabi)

Merck & Co., Inc.

Athenex, Inc.

Juno Pharmaceuticals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年3月:FDAは、選択肢が限られた成人のカンジダ血症および侵襲性カンジダ症に対してRezzayo(レザファンギン)を承認し、週1回投与を導入しました。

- 2022年7月:Cidara Therapeuticsは、カンジダ血症における毎日のカスポファンギンに対する非劣性を示すデータを受けて、レザファンギンのFDAへの新薬承認申請を提出しました。

- 2022年4月:第3相ReSTORE試験の結果から、標準エキノカンジン治療と比較したレザファンギンの良好な有効性・安全性プロファイルが確認され、グローバルな規制当局への申請を支持しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、カスポファンギン市場を、病院、診療所、在宅輸液環境において、侵襲性カンジダおよびアスペルギルス感染症の治療または予防に使用されるカスポファンギン酢酸塩静注のあらゆる強度と剤形が生み出す世界的な価値と定義する。主要17カ国の需要を把握し、病院での購入量と工場出荷価格を2025年の恒常的な米ドルに換算している。

経口エキノカンジンパイプライン候補、動物用製剤、配合剤、単体原薬の取引フローは除外している。

セグメンテーションの概要

- 適応症別

- カンジダ症

- 鵞口瘡(口腔咽頭性)

- その他の適応症(アスペルギルス症、発熱性好中球減少症)

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 剤形別

- 凍結乾燥粉末(IV点滴)

- プレミックスIVバッグ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

私たちのチームは、北米、ヨーロッパ、アジア太平洋、ラテンアメリカの感染症専門医、病院の薬局長、調達リーダー、ファーマコビジランスの専門家と構造化インタビューを行いました。平均1日投与量、スチュワードシップ・プロトコル、ジェネリック医薬品導入速度に関する洞察により、データのギャップを埋め、想定範囲を微調整することができました。

デスクリサーチ

私たちはまず、世界保健機関(WHO)、疾病予防管理センター(Centers for Disease Control and Prevention)、欧州疾病予防管理センター(European Centre for Disease Prevention and Control)、国連貿易センター(UN COMTRADE)などのTier 1の公的レポジトリから、感染症発生率、医薬品輸入量、実勢価格帯を調査した。企業の10-K、FDAのオレンジブック、病院の処方データセット、査読付きジャーナルは、臨床利用や競合状況を追加した。D&B HooversやDow Jones Factivaなどの有料プラットフォームは、収益分割や契約活動を充実させ、生産能力や市場集中のマップ作成に役立った。

これらの情報源は事実の基礎となるものである。しかし、数字、タイミング、規制状況をクロスチェックするために、その他多くのオープンおよびプレミアム・フィードがスクリーニングされた。

マーケット・サイジングと予測

トップダウンとボトムアップを組み合わせたモデルを採用した。国レベルのICU入室数とカンジダ血症有病率から需要プールを設定し、これに治療期間と検証された1日1回投与量を乗じる。ブランド品とジェネリック医薬品の売上高をサプライヤがロールアップし、サンプリングされたASP×数量計算とクロスチェックすることで、妥当性フィルターとして機能する。

移植手術の増加、カンジダ・オーリスの発生頻度、ジェネリック医薬品の価格下落、エキノカンジンの平均販売価格、償還シフトなどの主要な変数が、2030年までの市場を予測するシナリオ分析を用いた多変量回帰に反映されている。小国における欠測データは、地域別感染率を用いて補間している。

データ検証と更新サイクル

モデル出力は、自動バリアンス・スキャン、シニア・アナリストによるピアチェック、異常値が事前に設定されたしきい値に違反した場合の関係者へのコールバックという3層のレビューを通過する。報告書は年1回更新され、重要な規制または発生事象が発生した場合は、中間更新が行われる。

モルドールのカスポファンギン市場ベースラインが広く信頼される理由

定義、価格ベース、リフレッシュのタイミングが一致することはまれであるため、公表されている推定値がしばしば乖離していることに留意されたい。我々のモデルを感染負荷と検証された用量経済学に固定することで、意思決定者が追跡可能な数値を提供することができる。

ギャップの主な要因としては、一部の出版社による対象地域の狭小化、一般的な割引の軌跡の省略、単一の収益年度への依存、更新サイクルの頻度の低さなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 6億7347万米ドル | モルドール・インテリジェンス | - |

| 6億7,120万米ドル | グローバル・コンサルタンシーA | 中国とインドを除く、ブランドとジェネリックのASPをブレンド |

| 4億2980万米ドル | 地域コンサルタントB | 凍結乾燥粉末のみをカウント。 |

| 4億7890万米ドル | 業界誌C | 一次的な検証を行わず、過去の売上高を前倒しして予測する |

この比較から、地域、剤形、価格動向を完全に調整した場合、モルドール・インテリジェンスは、戦略的意思決定のための最もバランスのとれた、透明で再現性のあるベースラインを提供することがわかる。

レポートで回答されている主要な質問

グローバルカスポファンギン市場の現在の規模は?

カスポファンギン市場は2026年に7億123万米ドルを生み出し、2031年までに8億5,793万米ドルに達すると予測されています。

グローバルカスポファンギン市場の主要プレーヤーは誰ですか?

Cipla Inc.、Fresenius SE & Co. KGaA(Fresenius Kabi)、Merck & Co., Inc.、Athenex, Inc.およびJuno Pharmaceuticalsがグローバルカスポファンギン市場で事業を展開している主要企業です。

最も急成長しているセグメントはどれですか?

口腔咽頭鵞口瘡は最も急成長している適応症であり、免疫抑制患者数の増加を背景に2031年にかけて年平均成長率5.61%で拡大しています。

グローバルカスポファンギン市場で最大のシェアを持つ地域はどこですか?

北米は高度な病院インフラ、幅広い保険カバレッジ、および強力な適正使用支援プログラムにより、2025年の売上の39.92%を占めています。

最終更新日: