抗真菌薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.93 十億米ドル |

| 市場規模 (2031) | 21.69 十億米ドル |

| 成長率 (2026 - 2031) | 3.88% CAGR |

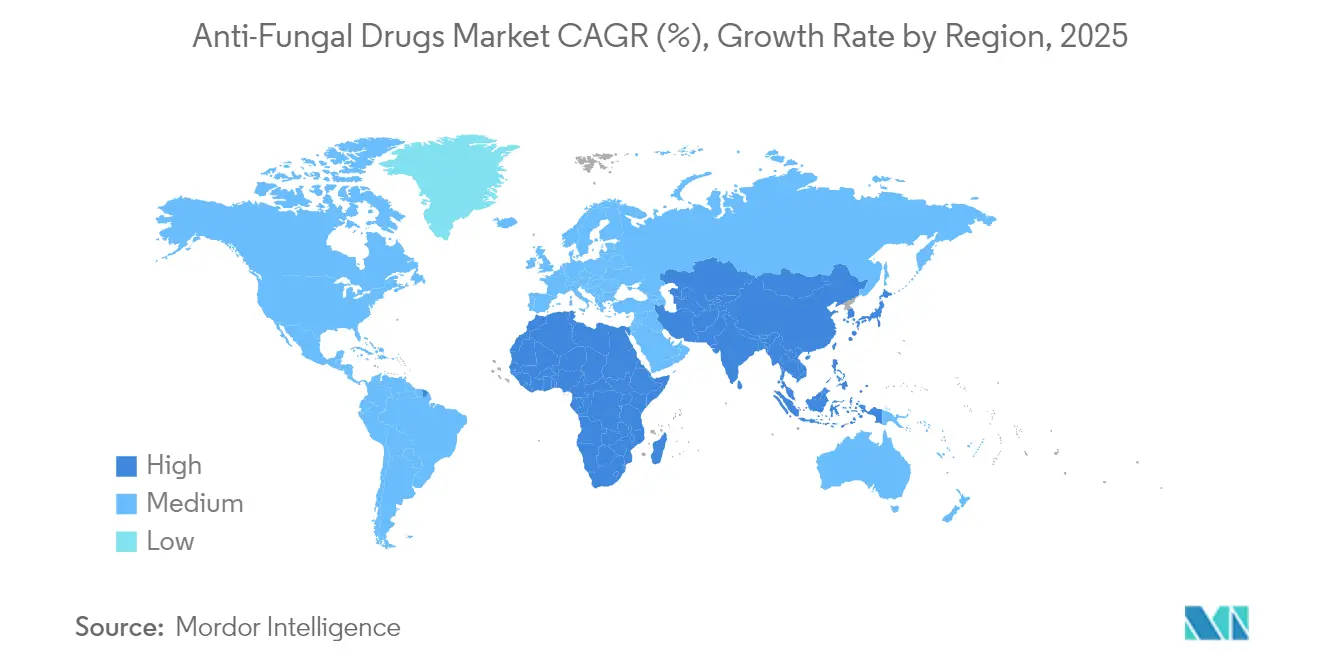

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗真菌薬市場分析

抗真菌薬市場規模は2025年に172億6,000万米ドルと評価され、2026年の179億3,000万米ドルから2031年には216億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは3.88%です。

緩やかな上昇は、より大きな免疫不全患者集団と薬剤耐性病原体およびサプライチェーンの脆弱性とのバランスを取らなければならない成熟した治療領域を反映しています。気温の上昇、農業用アゾール系薬剤の広範な使用、および腫瘍学プログラムの拡大が相まって真菌性疾患の臨床的影響範囲を拡大する一方、規制当局は治療ギャップを埋めるために新規メカニズムの審査を加速しています。医療のデジタル化、新たな長時間作用型製剤、およびオンライン薬局ネットワークの拡大が患者アクセスチャネルを再構築しています。並行して、気候変動による病原体の移動が、温帯および熱帯地域にわたるサーベイランスおよびスチュワードシップ戦略の見直しを医療システムに迫っています。

主要レポートのポイント

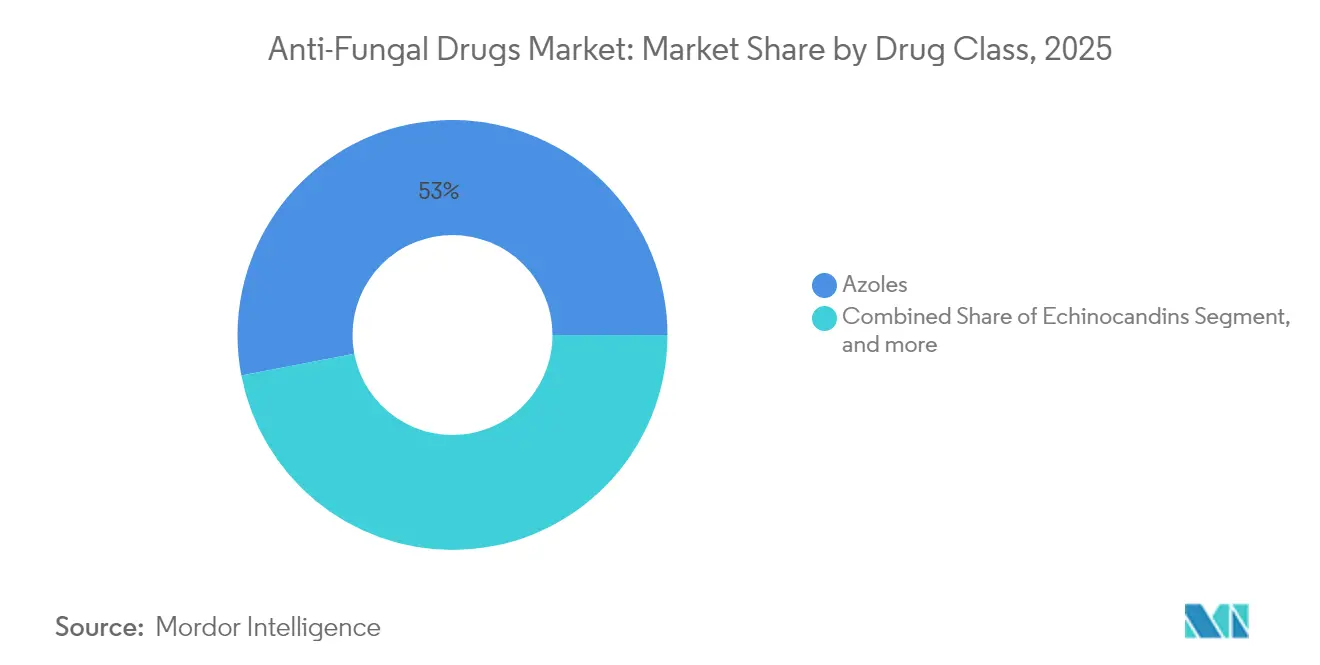

- 薬剤クラス別では、アゾール系が2025年に53.02%の収益シェアをリードし、エキノカンジン系は2031年にかけてCAGR 4.76%で最も速く成長する見込みです。

- 適応症別では、カンジダ症が2025年に市場の39.55%を占め、爪白癬は2031年にかけてCAGR 4.52%で最も高い成長率を示す見込みです。

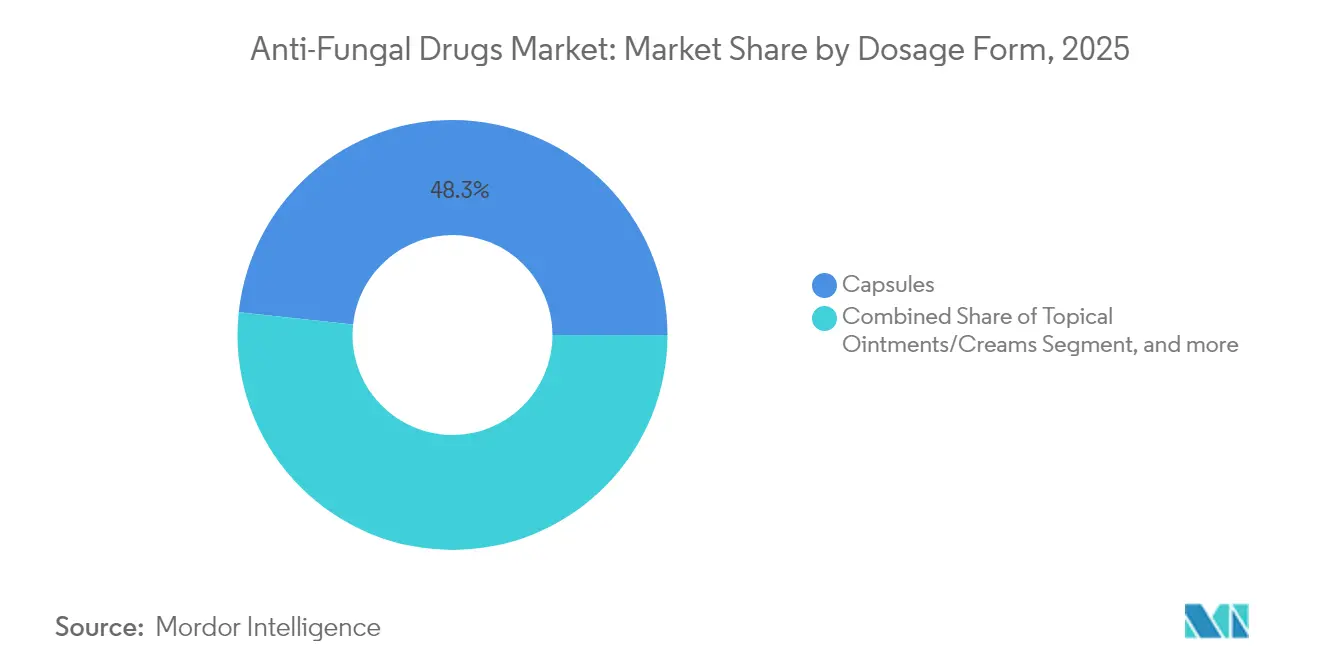

- 剤形別では、カプセル剤が2025年の売上の48.31%を占め、外用軟膏・クリームはCAGR 4.31%で拡大する見込みです。

- 流通チャネル別では、病院薬局が2025年に収益の43.15%を占め、オンライン薬局はCAGR 6.02%で成長する見込みです。

- 地域別では、北米が2025年に世界売上の34.45%を占め、アジア太平洋は2031年にかけてCAGR 5.03%で最も速い成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

抗真菌薬市場の促進要因影響分*

| 促進要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 免疫不全患者の 罹患率の上昇 | +0.8% | 世界規模、 北米・欧州に集中 | 中期 (2~4年) |

| 外用抗真菌薬の OTC入手可能性の拡大 | +0.6% | 世界規模、 アジア太平洋・新興市場でより強い影響 | 短期( 2年以内) |

| 真菌感染症に対する 意識向上と診断の強化 | +0.5% | 世界規模、 先進国市場が主導 | 中期 (2~4年) |

| 病原性真菌の出現に 寄与する気候パターンの変化 | +0.7% | 世界規模、 新たな地域に拡大する温帯地域で最大の影響 | 長期( 4年以上) |

| 農業におけるアゾール系殺菌剤の 広範な使用による臨床的耐性の加速 | +0.4% | 世界規模、 農業地域に集中した影響 | 中期 (2~4年) |

| 抗真菌薬研究開発パイプラインにおける 継続的なイノベーション | +0.6% | 世界規模、 北米・欧州がリード | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

免疫不全患者の罹患率の上昇

腫瘍学の進歩と臓器移植プログラムにより、全身性抗真菌薬の予防投与または治療を必要とする患者層が拡大しています。侵襲性真菌感染症の発症率は一部の高リスクがんコホートで25%を超え、侵襲性アスペルギルス症による死亡率は非感染者の15.75%と比較して肝不全患者では43.4%に達します。[1]Jiri Mraz et al.、「肝不全における侵襲性アスペルギルス症」、Journal of Fungi、mdpi.com レザファンギンのような週1回投与のエキノカンジン療法は外来ケアモデルに適合し、点滴頻度を減らして病院の収容能力を解放しています。新興経済国で移植センターが拡大するにつれ、より長い予防投与期間が患者1人当たりの薬剤使用量を増加させ、抗真菌薬市場を直接的に支えています。

外用抗真菌薬のOTC入手可能性の拡大

小売アクセスの拡大により、処方チャネルを超えた製品リーチが広がっています。メディケアパートDでは外用抗真菌薬の請求件数が650万件に達し、費用は2億3,100万米ドルとなっています。[2]疾病管理予防センター、「抗真菌薬処方サーベイランス」、cdc.gov プライマリケア処方者がこれらの処方の40%を占めており、主流の臨床医の関与を示しています。しかし、クロトリマゾール・ベタメタゾン処方の31.2%のみが確認された真菌診断と一致しており、耐性を加速させる可能性のあるスチュワードシップのギャップを浮き彫りにしています。ナノ粒子キャリアは皮膚浸透性を改善し治療期間を短縮する一方、Trichophyton indotineaeなどの耐性菌株が代替外用アゾール系薬剤への需要を促進しています。

真菌感染症に対する意識向上と診断の強化

PCRパネル、β-D-グルカンアッセイ、およびAI強化画像診断が診断ウィンドウを短縮し、転帰を改善する早期治療開始を可能にしています。世界保健機関の2024年真菌優先病原体リストにより、病院の真菌学ラボおよびスチュワードシッププログラムへの投資が強化されています。[3]世界保健機関、「真菌優先病原体リスト2024年」、who.int T2MRなどのポイントオブケアプラットフォームは血流感染症の結果判明時間を短縮し、個別化された治療法をサポートしています。CT画像におけるアスペルギルス結節の迅速な同定が、血液内科病棟での予防投与の意思決定を導いています。

気候パターンの変化による病原性真菌の出現の促進

気温の上昇により、かつては環境中にのみ存在していた真菌が37℃で繁殖できるようになっています。欧州のモデリングでは、Aspergillus fumigatusへの曝露が77.5%急増し、さらに900万人の住民に影響を与える可能性があると予測されています。米国では、コクシジオイデス症の流行郡が2090年までに2倍以上になる可能性があり、さらに4,540万人が曝露し、年間経済コストが39億米ドルから185億米ドルに増加する見込みです。農業用および医療用アゾール系薬剤の共通の分子標的が、最前線の治療を複雑にする交差耐性を助長しています。極端な気象現象も外傷性接種リスクを高め、医療物流に負担をかけており、抗真菌薬市場の重要な役割を強化しています。

抗真菌薬市場の抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 主要抗真菌薬クラスにわたる 薬剤耐性の深刻化 | -0.9% | 世界規模、 抗真菌薬の集中的な使用地域で最大の影響 | 中期 (2~4年) |

| 全身性薬剤の 有害事象プロファイルと製品回収 | -0.4% | 世界規模、 北米・欧州で規制上の焦点 | 短期( 2年以内) |

| 低・中所得国における 非経口エキノカンジン系薬剤のコールドチェーンの制限 | -0.3% | 低・中所得国、 特に熱帯地域 | 中期 (2~4年) |

| 長期にわたる規制プロセスと 高い開発コスト | -0.5% | 世界規模、 北米・欧州で最も厳格な影響 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

主要抗真菌薬クラスにわたる薬剤耐性の深刻化

多剤耐性Candida aurisは現在40か国以上に広がり、アゾール系、エキノカンジン系、ポリエン系に対する感受性の低下を示しています。メタ分析では、環境中のアゾール系薬剤への曝露を反映して、ニクタマゴキン目およびミクロアスカレス目における耐性の上昇が明らかになっています。FDA承認の全身性クラスは7つしか存在せず、予防投与中の突破性カビ感染症がより一般的になっており、新規標的の緊急性が高まっています。

全身性薬剤の有害事象プロファイルと製品回収

アゾール系薬剤の肝毒性モニタリング要件はケアコストを引き上げ、注入反応が病院外での非経口エキノカンジン系薬剤の使用を制限しています。2024年のBrexafemmeの回収により計画されていた発売が延期され、SCYNEXISへのマイルストーン支払いが削減され、品質上の問題が収益予測を混乱させる可能性を示しました。複雑な薬物動態は治療薬物モニタリングを必要とし、すでに逼迫しているスチュワードシップチームにさらなる負担をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

抗真菌薬市場セグメント分析

薬剤クラス別:

エキノカンジン系がアゾール系の優位性に挑戦アゾール系は2025年に収益の53.02%を維持し、確立された広域スペクトルプロトコルに基づく抗真菌薬市場を支えています。カンジダ属およびアスペルギルス属に対する静真菌作用は、多くの適応症において依然として第一選択療法の基盤となっています。しかし、週1回投与のエキノカンジン系レザファンギンは利便性の優位性をもたらし、2031年にかけてCAGR 4.76%でクラスを牽引すると期待されています。病院は外来非経口抗真菌薬プログラムに長時間作用型エキノカンジン系薬剤を組み込み、入院期間を短縮しています。リポソームアムホテリシンBなどのポリエン系薬剤は、耐性または腎機能障害が選択肢を狭める場合の救済療法の基盤であり続けています。アリルアミン系はテルビナフィン耐性皮膚糸状菌に直面し、臨床医は治療コースの早い段階で全身性アゾール系薬剤への切り替えを余儀なくされています。代謝拮抗薬の使用はクリプトコッカス症および重症カンジダ症の併用療法に限定されていますが、アゾール系薬剤の有効性を維持する可能性のある相乗効果を提供しています。耐性圧力が高まるにつれ、全体的に併用療法が注目を集めています。

スチュワードシップへの傾向も購買ダイナミクスを再構築しています。コスト最適化されたアゾール系ジェネリック薬がフォーミュラリーを支配する一方、高価格のエキノカンジン系薬剤は入院期間の短縮に関連した薬剤経済的正当化に依存しています。その結果、抗真菌薬市場は規模主導のアゾール系生産者とイノベーション主導のエキノカンジン系開発者という二層の競争環境を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:

爪白癬がカンジダ症のリーダーシップにもかかわらず成長を牽引カンジダ症は2025年収益の39.55%を占め、免疫抑制患者における頻度と侵襲的ケア環境との関連を反映しています。薬剤耐性Candida aurisに関連する高い死亡率により、全身性治療プロトコルは常に見直しを迫られ、病院の抗真菌薬予算への投資が維持されています。一方、爪白癬は高齢化人口と世界的な糖尿病の増加に支えられ、CAGR 4.52%で最も速く拡大する見込みです。日本の処方監査は新しい治療法の金銭的負担を浮き彫りにし、より短い治療法に対する患者の支払い意欲が高まるにつれてより広い牽引力を示唆しています。皮膚糸状菌症は熱帯地域で堅調な需要量を維持していますが、気候変動により温帯地域での有病率が拡大すると予想されています。

患者中心のイノベーションが消費者の期待を再構築しています。経口テルビナフィンコースは肝臓への負担を軽減するブランチドーズイトラコナゾールパルス療法に取って代わられつつあります。移植センターでの積極的なスクリーニングにより早期カンジダ血症の検出が増加し、外来足クリニックでの迅速抗原検査が爪感染症の治療率を高めています。これらのダイナミクスはそれぞれ抗真菌薬市場に段階的な需要量をもたらしています。

剤形別:

外用製剤のイノベーションが成長を加速カプセル剤は慢性全身性コースへの適合性により2025年の世界売上の48.31%を占めました。ナノ粒子強化クリームおよび軟膏は、より深い角質層への浸透により塗布期間を短縮し服薬アドヒアランスを改善するため、CAGR 4.31%で成長すると予測されています。外用パイプラインの勢いは、難治性足白癬向けのマイクロニードルパッチから真菌性角膜炎向けのナノミセル点眼薬まで及び、ニッチな収益源を生み出しています。レザファンギンに代表される長時間作用型非経口注射剤は、在宅静脈内抗真菌ケアへの扉を開き、病院薬局の需要量を減少させています。

粉末剤、スプレー剤、および外用コルチコステロイド・抗真菌薬配合製品は、多湿な気候でのスポーツ関連感染症および炎症性皮膚真菌症をカバーしています。非経口製剤の抗真菌薬市場規模は、重症ケア需要が外来へのシフトを相殺するため安定を維持すると予想されています。賞味期限を延長し常温保存を可能にするパッケージングの改善も、低所得環境でのコールドチェーンの障壁を緩和しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:

オンライン薬局がデジタルトランスフォーメーションをリード病院薬局は2025年に収益の43.15%を維持し、侵襲性真菌症の重症度とスチュワードシップ監督下での非経口薬剤取り扱いの必要性を反映しています。オンライン薬局は、消費者がオンライン診療と宅配を受け入れるにつれ、CAGR 6.02%で他のすべてのチャネルを上回ると予測されています。米国では2023年にすべての薬局チャネルを通じて6,210億米ドルの処方収益が流れましたが、バイオシミラーが生物学的製剤のマージンを侵食するにつれてスペシャルティシェアが低下し、新規アゾール系薬剤を吸収するための購買予算が解放されました。

小売チェーンは、薬局カウンターが最前線のケアポイントとして機能する東南アジアにおいて特に、OTC皮膚科製品にとって引き続き重要です。薬局給付管理者は新しい全身性アゾール系薬剤のフォーミュラリー配置に影響を与え、ティアアップグレードの前に実世界のアウトカムデータを要求することが多いです。病院製剤については、グループ購買組織がボリュームディスカウントを活用してエキノカンジン系サプライヤー間の価格競争を激化させ、抗真菌薬市場内の収益分配を形成しています。

地域分析

北米抗真菌薬市場

北米は2025年に34.45%と最大の地域別収益シェアを創出した。腫瘍学および移植症例数の多さがシステミック抗真菌薬の需要を支え、FDAの迅速な審査サイクルにより先駆的治療薬の市場参入が加速している。メディケアのデータによると、外来における局所抗真菌薬の年間支出は2億3,100万米ドルに上り、外来診療の活発さを示している。バレーフィーバーが北方へ拡大するにつれ、同地域は土壌由来病原体の監視予算を増強し、地域の治療ガイドラインを見直している。強固な償還制度が次世代薬剤のプレミアム価格設定を支援しているが、スチュワードシップの義務化によりフォーミュラリーの閾値は厳格化されつつある。

アジア太平洋抗真菌薬市場

アジア太平洋地域は2031年までに5.03%のCAGRが予測される最も成長の速い地域である。可処分所得の上昇と公的保険の拡充により、診断率および治療率が向上している。インドのジェネリック医薬品メーカーはグローバルサプライを支え、Glenmarkなどの企業は局所製剤セグメントで国内シェア26.4%を占めている。PIC/Sへの整合化により越境貿易が簡素化され、地域の生産拠点への多国籍企業の投資が促進されている。デジタル薬局およびテレ皮膚科プラットフォームは、実店舗の薬局密度が依然として低い地方都市を中心にアクセスを拡大している。高齢者および糖尿病患者層の増加は爪白癬需要の持続につながり、抗真菌薬市場の成長軌道を強化している。

欧州抗真菌薬市場

欧州は気候変動に関連したリスクの変化に直面しており、アスペルギルスの生息域モデルは危険にさらされる人口が77.5%増加すると予測している。農業用アゾール規制は交差耐性の抑制を目的としているが、加盟国間で実施状況が異なり、スチュワードシップの一貫性が複雑化している。ブレグジットにより、企業が途切れのない流通を確保するためEU域内生産を確立したことで、並行サプライチェーンが生じている。抗菌薬スチュワードシップへの注力が、迅速診断および標的予防プロトコルへの投資を促進している。夏季気温が歴史的水準を超える地中海諸国では、エキノカンジンの安定供給を確保するためコールドチェーン最適化プロジェクトが進行中である。

規制環境

抗真菌薬に関する規制監督は、特に免疫不全患者に使用される全身用薬剤について、厳格な品質、安全性、耐性抑制への期待に重点が置かれ続けている。米国ではFDAが革新とアクセスの両面で主要な関門としての役割を続けており、一方でWHOは国の調達や治療指針の方向性を形づくる世界的な参照基準を提供しており、それはWHO必須医薬品モデルリスト(EML)の更新にも表れている。第24次リストは2025年9月に更新され、第25回専門家委員会は2025年5月にジュネーブで開催された。

外用抗真菌薬のような成熟した大量流通のカテゴリーでは、規制当局は簡略化された承認経路と市販後の品質管理を通じて競争に影響を与えている。ジェネリック参入が続いている具体的な兆候として、2026年2月に米国FDAがAlembic Pharmaceuticals社のジェネリック医薬品エフィナコナゾール外用液10%(爪真菌症治療薬)を最終承認したことが挙げられる。これは、生物学的同等性に基づく承認が外来治療中心のセグメントで供給元の選択肢を拡大する一方で、主要市場において製造・薬物安全性監視のコンプライアンスが中心的な位置を占め続けていることを裏付けている。

競争環境

競争は中程度に分散しています。グローバル大手は規制経験と製造規模を活用し、標的型バイオテク企業は未開拓のメカニズムを追求しています。フルコナゾール、イトラコナゾール、ボリコナゾールの特許切れにより、多くの病院のフォーミュラリースロットを支配する低コストジェネリック薬への扉が開かれました。対照的に、最近承認されたオテセコナゾールは2027年まで独占権を維持し、再発性外陰腟カンジダ症というニッチながら持続的な負担に対処しています。

研究開発戦略は長時間作用型再製剤化または新規分子標的のいずれかを中心に展開しています。Melinta TherapeuticsとCidara Therapeuticsは週1回投与を可能にする徐放性エキノカンジン系薬剤に注力しています。SCYNEXISはGSKとの共同プロモーション契約を通じてファーストインクラスのトリテルペノイドであるイブレキサファンガープを展開し、バイオテクの機動性と大手製薬会社のマーケティングリーチを融合させています。デジタルツールも参入しており、AI対応スクリーニングがリード生成を加速し、アドヒアランス追跡アプリが慢性皮膚真菌症における早期治療中断の削減を目指しています。

インドと中国への製造集中はリスクをもたらしていますが、多国籍企業は地政学的不確実性をヘッジするためにベトナムおよび東欧への原薬調達の多様化を進めています。ポートフォリオの幅が差別化要因となっており、全身性および外用フランチャイズを組み合わせる企業は多様な臨床医セグメントにクロスディテールを行い、抗真菌薬市場全体でより大きなブランドエクイティを引き出すことができます。

抗真菌薬産業リーダー

Abbott Laboratories

Bayer AG

Merck & Co., Inc.

Glenmark Pharmaceuticals Limited

GSK plc

- *免責事項:主要選手の並び順不同

本レポートで取り上げた抗真菌薬市場企業

- Abbott Laboratories

- Astellas Pharma

- Bayer

- GlaxoSmithKline

- Glenmark Pharma Ltd.

- Arcadia Consumer Healthcare

- Merck

- Novartis

- Pfizer

- SCYNEXIS

- Mycovia Pharmaceuticals

- Apex Laboratories Pvt Ltd.

- Gilead Sciences

- Basilea Pharmaceutica Ltd.

- Sun Pharmaceuticals Industries

- Cipla

- Cadila Healthcare (Zydus Lifesciences)

- Hikma Pharmaceuticals

- Alkem Laboratories Ltd.

- Lupin

市場機会と将来展望

侵襲性真菌感染症における未充足のニーズと耐性の拡大加速により、開発と採用の取り組みは、差別化された作用機序やより利便性の高い投与モデルに集中している。2026年には、後期パイプラインの更新から具体的な根拠が示された。塩野義製薬とF2Gは2026年6月に、経口オロロフィムをリポソーム化アムホテリシンB(アムビゾーム)と比較した侵襲性アスペルギルス症を対象とする第3相OASIS試験でポジティブなトップライン結果を報告した。また、ムンディファーマは2026年4月に、同種造血幹細胞移植患者における予防投与としてのREZZAYO(レザフンギン)に関する第3相ReSPECT試験のポジティブな結果を発表した。これらのプログラムは、死亡率低減、外来対応性、点滴回数の削減といった病院の管理優先事項と合致しており、ブレークスルー感染や耐容性の制約が既存の選択肢を限定する高リスクの血液腫瘍・移植領域における空白地帯を支えている。

規制上の迅速化ツールや生産能力の動きも、ブランド製品を超えて投資対象となる領域を広げている。2026年1月、SCYNEXISはSCY-247についてFDAのQIDPおよびファストトラック指定を取得し、耐性感染症を標的とする次世代抗真菌薬の開発期間を短縮できる可能性のある経路を示した。供給側では、規制市場向けの発酵ベース原薬生産の拡大がインドで顕在化しており、Concord Biotech社はLimbasi Unit-3施設をがん治療薬および抗真菌薬生産向けに設計したと説明している(設置容量は800立方メートルで、1,200立方メートルまで拡張可能)。これは世界的な供給多様化戦略に合致している。同時に、WHOは2024年9月時点で抗真菌薬パイプラインを追跡しており(臨床および前臨床開発中の43剤、うち臨床段階21剤、新規9剤を含む)、病院からホームケアへの移行モデルに適合する新規クラスや最適化された製剤における継続的な機会を支えている。

抗真菌薬市場における最近の業界動向

- 2026年6月: 塩野義製薬とF2Gは、リポソーム化アムホテリシンB(アムビゾーム)と比較した経口オロロフィムの侵襲性アスペルギルス症に関する第3相OASIS試験でポジティブなトップライン結果を発表した。この結果は、死亡率の高い領域における新規クラスの経口治療選択肢に関する後期臨床エビデンス基盤を強化し、耐性菌や治療困難な糸状菌を対象とした全身用抗真菌薬の革新における競争基準を高めるものである。

- 2025年7月: バイエルは、インドの水稲栽培における葉鞘褐変病防除向けにFelujit(ペンフルフェンおよびテブコナゾール)を発売した。農業向けの位置付けではあるが、より広範なアゾール系および殺菌剤の管理に関する議論は臨床上の抗真菌薬耐性の懸念と交差しており、抗真菌薬クラスへの圧力や耐性管理の実践に対する業界横断的な注目が続いている。

- 2024年6月: Elion Therapeuticsは、初期段階のポリエン系抗真菌薬治療SF001の開発推進のためシリーズBで8,100万米ドルを確保した。この資金調達は、新規全身用治療選択肢に対する投資家の関心の継続を裏付けており、耐性や耐容性の制約が現在の選択肢を限定する重症感染症向けの作用機序におけるパイプラインの深さを支えている。

抗真菌薬市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、病院、リテール、オンライン薬局のチャネルを通じて販売される全身用および外用の抗真菌療法を含む、ヒトの真菌感染症の予防または治療に使用される医薬品を対象とする。市場規模は世界市場を対象に金額(米ドル)ベースで算出している。

対象範囲の除外事項: 農業用殺菌剤、動物用抗真菌薬、診断薬、および有効な抗真菌薬成分を含まない機器は除外されている。

セグメンテーション概要

- 薬剤クラス別

- アゾール系

- エキノカンジン系

- ポリエン系

- アリルアミン系

- 代謝拮抗薬

- 適応症別

- カンジダ症

- 皮膚糸状菌症

- アスペルギルス症

- 爪白癬

- その他の全身性・日和見性真菌症

- 剤形別

- カプセル剤

- 外用軟膏・クリーム

- 非経口注射剤

- 粉末剤・スプレー剤

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、治療対象となる真菌感染症の規模を示す公衆衛生および利用状況の指標から始めた。CDC、WHO、NIH、PubMed収録の学術誌などの資料に加え、FDAの公開医薬品ラベリングおよび安全性情報の更新を参照し、適応症と治療クラスの整合性を確保した。

需要側と供給側の状況を結びつけるために、各国の保健統計ポータル、選定された最終製剤の医薬品フローに関する税関貿易データベース、および製造業者・流通業者による信頼性の高いプレスリリースや年次報告書も利用した。一部のケースでは、企業財務情報および特許データベースの有料契約を活用し、単発の発表に依存せずに製品タイムラインや収益構成の前提を確認した。これらのデスクリサーチ資料は網羅的なものではなく、データ収集、検証、および調査内容の明確化のために他の多くの公開資料も利用した。

一次インタビューおよび調査

一次調査は、主要な薬剤クラスおよび投与経路にわたる治療率、治療切替、価格動向の前提を検証するために実施した。製造業者、流通業者、病院・リテール薬局の関係者、臨床医など様々な関係者と面談し、APAC、EMEA、アメリカ地域を対象として、地域ごとの診療パターンやアクセスの違いを最終モデルに反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア: 29% | 経営幹部(CXO): 20% | APAC: 47% |

| ミドルティア: 50% | 機能・部門責任者: 31% | EMEA: 29% |

| 中小規模プレーヤー: 21% | マネージャー: 49% | アメリカ地域: 24% |

市場規模算出および予測

基本となる規模算出はトップダウン方式を用い、有病率と診断パターンを適応症別の治療患者プールに変換し、その後、投与経路別の一般的な治療シェアと平均年間治療コストを用いて金額に変換している。需要プールを構築した後、主要市場における代表的なブランド薬・ジェネリック薬の価格、チャネル構成の確認、サプライヤーレベルの収益整合性チェックなど、選択的なボトムアップ推計により検証を行い、ギャップが確認された場合には合計値を調整した。

モデルを形づくる主要な入力要素には、表在性感染症と侵襲性感染症の比率、治療期間に影響する抗真菌薬耐性および再発パターン、外用と全身用の使用比率、一般的な適応症(カンジダ症や皮膚真菌症など)別の平均投与期間、および一部の国におけるオンライン薬局への薬局チャネルの移行が含まれる。予測にあたっては、感染症負担、医療アクセス、独占権失効後の価格低下に関する専門家の見通しに基づくシナリオ分析を用い、保守的、基本、上振れの各シナリオを適用した上で中心的な見解を選択した。小規模な地域でボトムアップ検証が不完全な場合は、人口、医療費支出、類似市場から観察された処方強度に基づく代替比率を用いてギャップを補完した。

データ検証および更新サイクル

成果物は複数の段階を経て検証され、まず治療対象人口の動向、クラス別の利用トレンド、ジェネリック浸透によって示唆される価格動向といった独立した指標との照合から始まる。感染率、政策変更、チャネルの変化では説明できない急激な変化がある地域が見られた場合は、入力データを見直し、必要に応じて協力者に再確認を行い、何が変化したかを確認する。

最終承認の前に、別のアナリストがモデルを確認し、単位の誤り、通貨換算のタイミングの問題、適応症や剤形間での前提の不整合を検出する。レポートは年次で更新され、主要な承認、安全性に関する警告、大規模な処方集の変更など重要な事象が発生した場合には随時更新を行う。提供の直前には最終確認を行い、最新の公開情報や市場動向が反映されていることを確認する。

Mordor Intelligenceの抗真菌薬市場規模と他の公表推計との比較

抗真菌薬市場の公表市場規模は、各発行元が何を抗真菌薬とみなすか、どの年を基準年とするか、価格およびチャネル構成をどのように予測するかについて独自の境界を設定しているため、しばしば一致しない。また、疫学的指標に重きを置くか、売上・チャネルに関する前提に重きを置くかによっても差異が生じる。

この市場における主なギャップの要因は、通常、OTC外用製品を処方薬とともに集計するかどうか、独占権失効後のジェネリック価格低下をどの速さで適用するか、オンライン薬局の販売を増分として扱うか、あるいはリテールからの単なる移行として扱うかに関係している。インフレ率と為替レートが同一の参照期間に整合していない場合、通貨換算のタイミングや基準年の選択も数値を大きく変動させ得る。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.93 B (2026) | |

| グローバルコンサルティング会社A | USD 18.77 B (2026) | 2026年について異なる価格推移の前提を用いており、予測においてブランド薬の価格をより強く維持しているように見え、これが数量が同程度であっても短期的な数値を押し上げる可能性がある。 |

| 業界出版社B | USD 16.93 B (2025) | モデルを2025年基準年に固定し、独自のクラス構成比率を適用しているため、年次のずれや通貨換算タイミングを正規化しない限り、この数値を2026年の数値と直接比較することはできない。 |

治療対象患者プールの確認とクラス別利用パターンは、Mordor Intelligenceを全身用および外用療法に対する実際の需要に整合させるための基準として用いられ、その上で価格およびチャネル構成が再現可能な方法で適用されている。年次および対象範囲の選択を正規化した後、公表数値の差異の大部分は、価格低下のタイミング、OTC外用製品売上の包含、およびチャネル移行を金額に変換する方法に起因することが分かる。

レポートで回答される主要な質問

抗真菌薬市場の現在の規模はどのくらいですか?

市場は2026年に179億3,000万米ドルを生み出し、2031年までに216億9,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋は医療アクセスの拡大と真菌性疾患に対する意識の向上に牽引され、最高のCAGR 5.03%を記録すると予想されています。

最も急速にシェアを拡大している薬剤クラスはどれですか?

エキノカンジン系は週1回投与レザファンギンの承認と低い耐性率に支えられ、CAGR 4.76%で成長すると予測されています。

爪白癬が魅力的な成長セグメントである理由は何ですか?

高齢化人口、糖尿病有病率の増加、およびより短い外用コースに対する患者の好みが、爪白癬の需要量をCAGR 4.52%で押し上げています。

気候変動は抗真菌薬需要にどのような影響を与えていますか?

気温の上昇と降雨パターンの変化により、アスペルギルスやコクシジオイデスなどの病原体の地理的範囲が拡大し、感染リスクが高まり、新たな地域での治療需要が促進されています。

市場成長を制限する主な課題は何ですか?

抗真菌薬耐性の上昇と全身性薬剤の安全性プロファイルが主要な抑制要因であり、それぞれが予測CAGRから0.5ポイント近くから約1ポイントを削減しています。

最終更新日: