眼の健康サプリメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.93 十億米ドル |

| 市場規模 (2031) | 4.23 十億米ドル |

| 成長率 (2026 - 2031) | 7.62% CAGR |

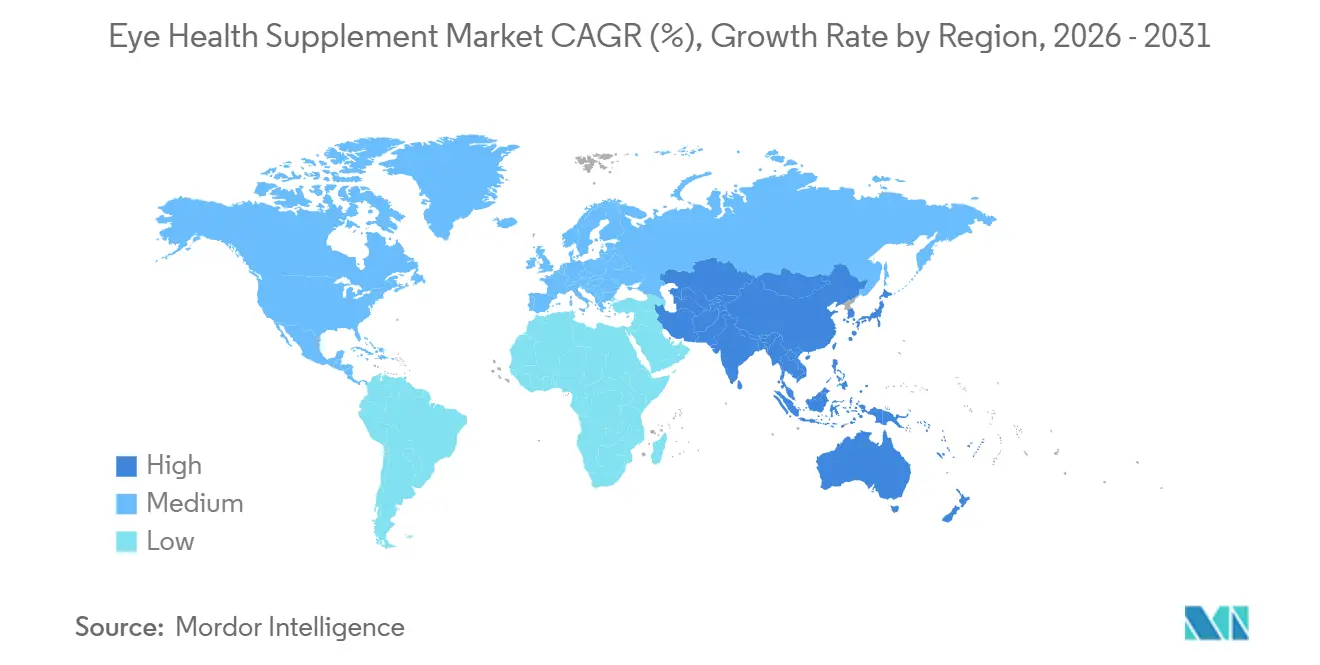

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

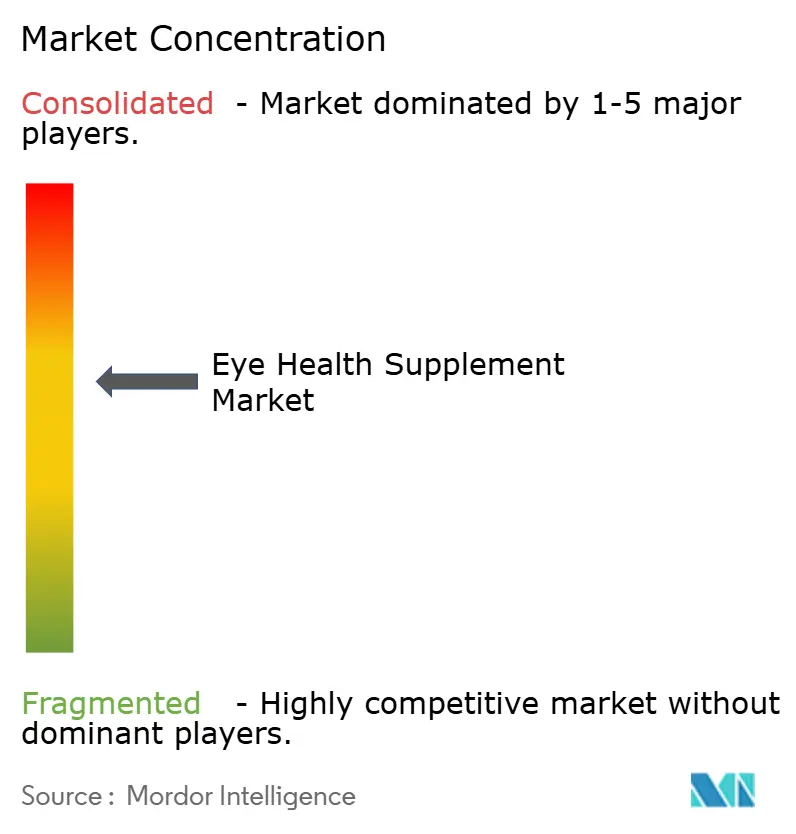

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼の健康サプリメント市場分析

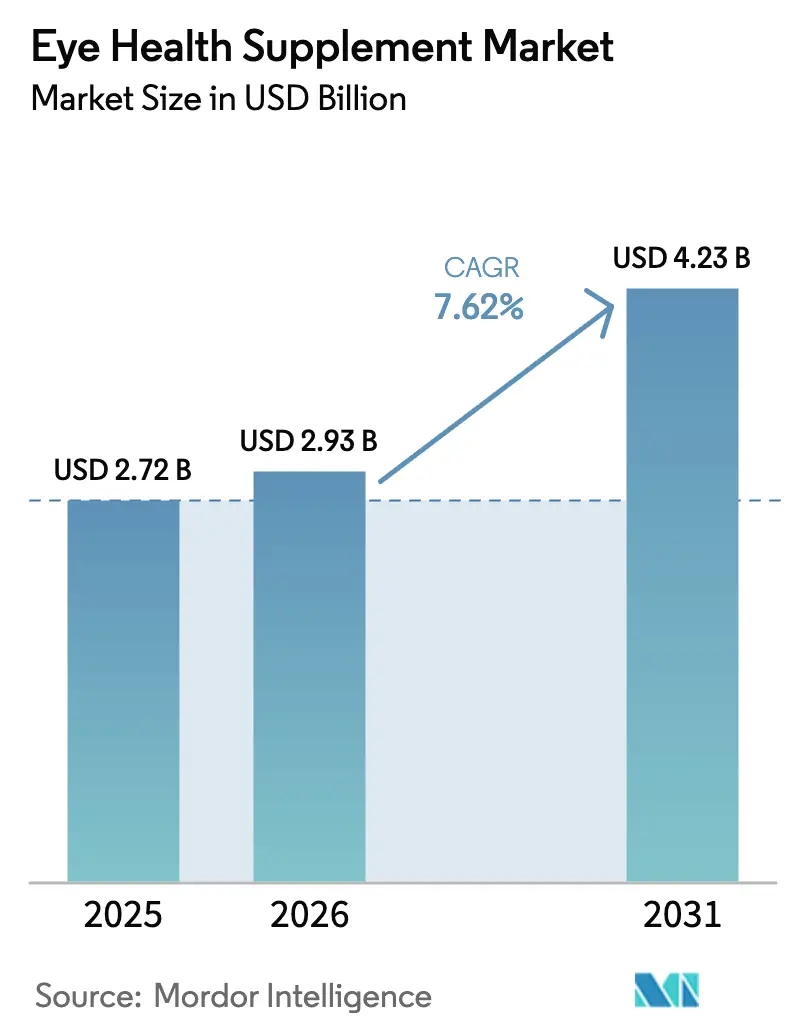

眼の健康サプリメント市場規模は2025年に27億2,000万米ドルと評価され、2026年の29億3,000万米ドルから2031年には42億3,000万米ドルに達すると推定され、予測期間(2026〜2031年)中のCAGRは7.62%です。

オメガ3脂肪酸と組み合わせたカロテノイドを中心とした成分イノベーションが、加齢黄斑変性(AMD)患者における24ヶ月間の地図状萎縮進行を18%抑制することを実証し、消費者基盤を拡大しています。ペクチンカプセル化によりカロテノイドの生物学的利用能がソフトジェルの87%に向上し、ゼラチンアレルゲンが除去されたことで、グミおよびチュアブル剤形が新規ユーザーを予防的ルーティンへと引き込んでいます。ダイレクト・トゥ・コンシューマー(DTC)サブスクリプションチャネルは顧客獲得コストを34%削減し、購入者を90日間の定期購入サイクルに組み込んでいます。このパターンはカテゴリー利益をアジャイルなオンラインブランドへと再分配しています。ペルーのカタクチイワシ漁業における供給ショックが海洋由来のDHAおよびEPAの入手可能性を逼迫させていますが、コスト同等性を実現したマイクロアルジェ代替品が水銀リスクなしにマスマーケット価格帯を可能にしています。

主要レポートのポイント

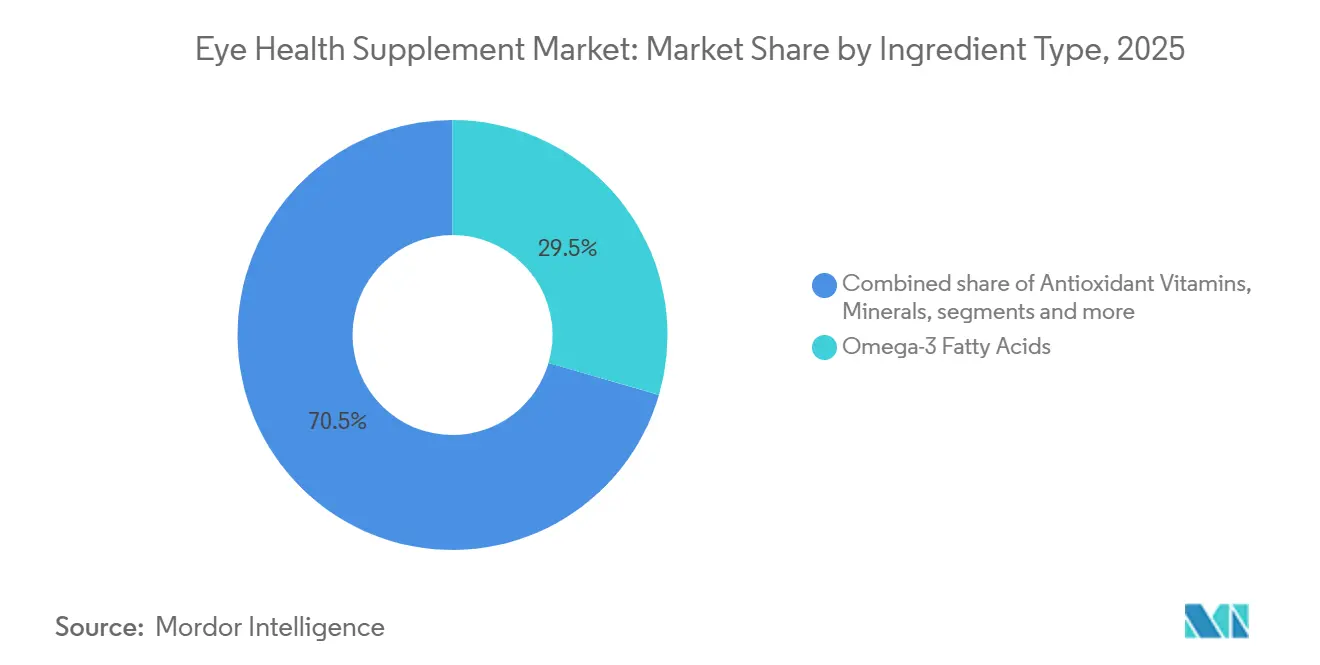

- 成分タイプ別では、オメガ3脂肪酸が2025年の眼の健康サプリメント市場シェアの29.55%をリードし、カロテノイドは2031年にかけて9.85%のCAGRで拡大すると予測されています。

- 剤形別では、ソフトジェルカプセルが2025年の眼の健康サプリメント市場規模の45.53%を占め、グミおよびチュアブルは予測期間中に10.75%のCAGRで成長しています。

- 適応症別では、AMDが2025年に39.15%の収益を占め、近視進行は10.82%のCAGRで成長すると予測されています。

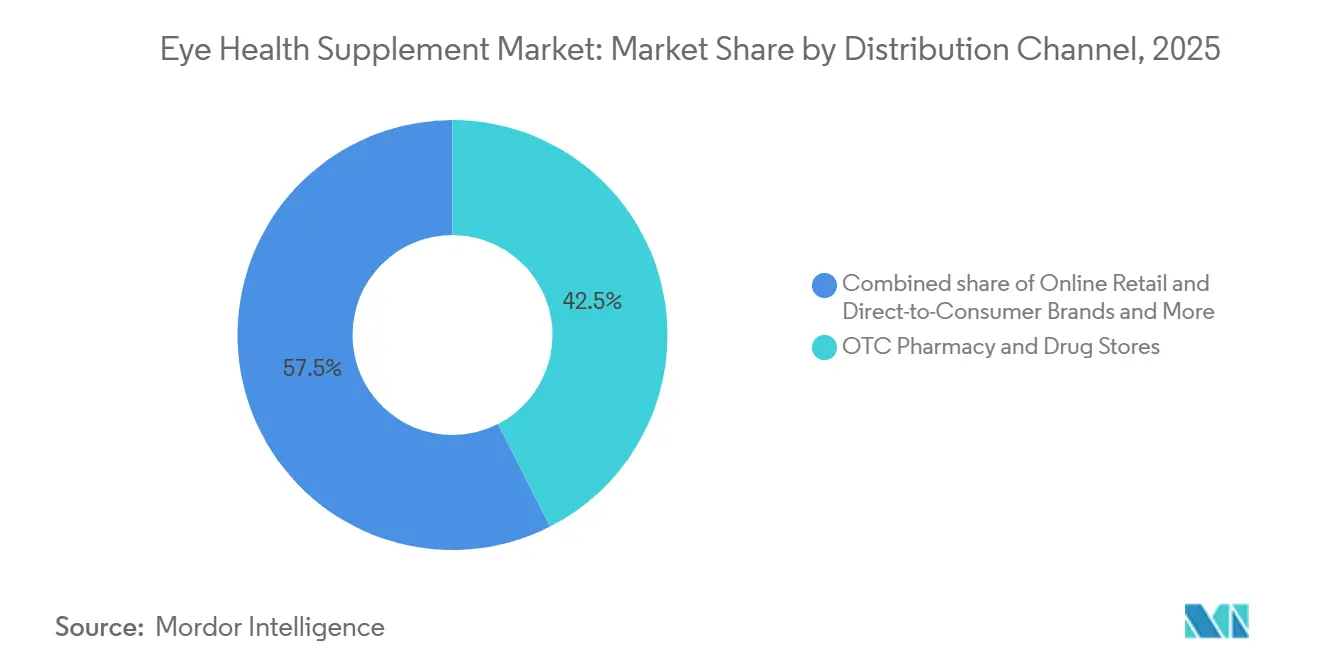

- 流通チャネル別では、薬局およびドラッグストアが2025年に42.52%の収益を占め、オンライン小売およびDTCブランドは2031年にかけて12.12%のCAGRで成長すると予測されています。

- 年齢層別では、成人が2025年の眼の健康サプリメント市場規模の60.54%を占め、小児セグメントは2026〜2031年にかけて9.32%のCAGRを記録する見込みです。

- 地域別では、北米が2025年に36.62%の収益を獲得し、アジア太平洋地域が2031年にかけて最速の8.72%のCAGRを達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の眼の健康サプリメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代謝症候群に関連した眼疾患の有病率の増加 | +1.8% | 南アジアおよび中東に集中するグローバル | 長期(4年以上) |

| ジェネレーションZおよびミレニアル世代における予防的健康意識の採用 | +1.3% | 北米、欧州、都市部のアジア太平洋地域 | 中期(2〜4年) |

| 電子商取引ニュートラシューティカルズを通じたセルフケアによる眼のケアの急増 | +1.6% | 北米および中国が主導するグローバル | 短期(2年以内) |

| カロテノイドとオメガ3の相乗的処方の臨床的検証 | +1.2% | 北米、欧州、日本 | 中期(2〜4年) |

| マスマーケット価格を可能にするマイクロアルジェDHA/EPAのコスト革新 | +0.9% | グローバル、北米および欧州での早期採用 | 長期(4年以上) |

| 強化眼ビタミンラインの拡張を促進する特許切れ | +0.8% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

代謝症候群に関連した眼疾患の有病率の増加

糖尿病性網膜症の発生率はヘモグロビンA1cが7.5%を超えるレベルと連動しており、2024年の米国では診断済み糖尿病患者の58%がこの閾値を超えています[1]疾病予防管理センター、「2024年全国糖尿病統計レポート」、cdc.gov。インドの都市部有病率は17.6%に達し、レーザー治療へのアクセスが困難な1,420万人の患者が暫定的な手段としてサプリメントに頼っています。代謝症候群の併存疾患が網膜の酸化ストレスを増大させるため、オメガ3とコエンザイムQ10を組み合わせた製品は2024〜2025年に34%成長しました。米国糖尿病学会の2025年ケア基準は診断時の年次網膜スクリーニングを求めており、間接的に早期サプリメント摂取を支持しています。眼科医の密度が10万人当たり1人未満の地方都市では、サプリメント需要が顕著なケアギャップを埋める形で高まっています。

ジェネレーションZおよびミレニアル世代における予防的健康意識の採用

リモートワーク中の1日の画面露出時間が平均11時間に達する中、2025年の購入者の41%を25〜40歳の消費者が占めました。成分の透明性が重要視されており、68%がNSF認証ラベルに対して25%のプレミアムを支払う意向を示しています[2]栄養補助食品責任評議会、「2024年栄養補助食品に関する消費者調査」、crnusa.org。ソーシャルメディアが需要を増幅させ、TikTokの眼の健康ハッシュタグは2024年に23億回の閲覧数を記録し、インフルエンサーコンテンツが初回購入の29%を牽引しました。グミはこのコホートの支出の18%を獲得し、ベビーブーマーの9%を上回り、製品形態を形成する味の好みを示しています。症状発現前のルテインおよびゼアキサンチンの早期採用が、診断後にサプリメントを開始する高齢層とこの世代を差別化しています。

電子商取引ニュートラシューティカルズを通じたセルフケアによる眼のケアの急増

DTCブランドは2025年に精密な検索クエリをターゲットにすることで顧客獲得コストを18米ドルに削減し、2023年の27米ドルから低下しました。サブスクリプションモデルは単発購入者と比較してライフタイムバリューを3倍にし、38%の粗利益率を維持しながら15%の価格割引を可能にします。Amazonの売上は2024年に31%拡大し、AREDS2プロファイルを使用したプライベートラベル製品はブランド品の半額で販売されています。テレ眼科ポータルは仮想診察の14%をサプリメント販売に転換し、個人的な推奨とワンクリックチェックアウトを組み合わせています。電子商取引リスティングにおける機能表示に関する規制のグレーゾーンにより、上位販売者の63%がFDA事前承認なしに疾患への効果を示唆でき、オンラインチャネルの成長を加速させています。

カロテノイドとオメガ3の相乗的処方の臨床的検証

AREDS2の10年間フォローアップ研究では、10mgのルテインと2mgのゼアキサンチンに1グラムのEPA/DHAを追加することで、進行性AMDへの進行が26%抑制されることが示されました。共封入により複合的な生物学的利用能が34%向上し、保存中の酸化から保護されました。欧州食品安全機関(EFSA)は2024年にルテインおよびゼアキサンチンの視力維持に関する表示を承認し、EU市場全体でのターゲットメッセージングを可能にしました。しかし、2025年の市販SKUの41%がカロテノイド含有量6mg未満の治療量以下の用量であり、実際の有効性を損なっています。検証済みの配合比率に準拠したブランドは、有効性と信頼性の両面で差別化を図っています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプリメントの有効性に関する科学的論争と償還の欠如 | -0.9% | 北米および欧州に特に影響するグローバル | 中期(2〜4年) |

| 主要な海洋由来オメガ3原料の価格変動 | -0.7% | ペルーおよびノルウェーに供給が集中するグローバル | 短期(2年以内) |

| 消費者の信頼を損なう偽造品および混入品 | -0.6% | アジア太平洋地域およびオンラインチャネルで深刻なグローバル | 中期(2〜4年) |

| 高用量カロテノイドに対する厳格な越境新規食品規制 | -0.5% | 欧州、アジア太平洋地域(中国、インド)、新興市場への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプリメントの有効性に関する科学的論争と償還の欠如

2024年のコクランレビューでは19件の試験を対象に、ルテインまたはゼアキサンチンが白内障の進行に対して有意な効果をもたらさないと報告され、臨床医の推奨が低下しました。メディケアパートDは2025年も眼のサプリメントを処方集から除外し続け、ウェルネス製品として分類しています。米国眼科学会の調査によると、自己負担費用がAMD患者の34%のサプリメント開始を妨げています。眼科医は、製品が市販前の有効性証明なしに眼のサポートを主張できるため、FDAの機能表示規制が誤解を招くと指摘しています。保険者の支援がなければ、製薬企業は処方箋グレードの経路を避け、市販処方を超えたイノベーションが制限されます。

海洋由来オメガ3原料の価格変動

エルニーニョが産卵を妨害したため、2024年のペルーのカタクチイワシの漁獲量は29%減少し、2024年第3四半期の粗魚油価格は1トン当たり2,850米ドルに上昇しました。ノルウェーのニシンおよびサバの増産は医薬品グレードの需要の62%しか満たせず、供給逼迫が続いています。カタクチイワシ油のみに依存するブランドは売上原価が前年比19%上昇し、消費者の反発を招くリスクのある用量削減を余儀なくされました。2026年渡しの先物価格が1トン当たり2,950米ドルであることは、気候モデルが2027年半ばまでエルニーニョの継続を予測する中、持続的な逼迫を示唆しています。アルジェDHAを混合した処方業者は部分的にマージンを保護しましたが、この制約は依然として成長予測を押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分タイプ別:カロテノイドが成長の余地を拡大

オメガ3脂肪酸は2025年に29.55%の収益を占めましたが、カロテノイドは早期AMD症例において黄斑色素スコアの上昇が0.12 logMARの視力向上と直接関連しているため、最速の9.85%のCAGRをもたらすと予測されています。高純度ルテインの価格(2025年に1キログラム当たり180米ドル)はプライベートラベルの競争力を維持しながら品質試験の資金調達を可能にします。抗酸化ビタミンは、コモディティ化したアスコルビン酸価格が2023年以降14%下落したため、マージンの低下に直面しています。亜鉛や銅などのミネラルは安定した量を維持していますが、標準的な亜鉛用量で胃腸不快感を報告したユーザーが22%に上ったため、キレート化形態への処方変更が進んでいます。

植物性成分およびポリフェノールのイノベーションがカテゴリーの差別化を推進しています。アントシアニン25%含有のビルベリーエキスはイタリア軍パイロットの夜間視力適応を18%改善しました。アスタキサンチンは2025年に主流の注目を集め、1日12mgの摂取が老眼成人の調節機能低下を0.8ジオプター抑制しました。2024年の新製品発売の68%が複数成分配合であり、ブランドはカロテノイド、オメガ3、植物性成分を組み合わせてプレミアム価格を実現しています。米国薬局方の2024年ルテインおよびゼアキサンチンモノグラフはコンプライアンスコストを引き上げましたが、信頼性を高めるラベル表示も可能にしました。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

剤形別:グミがカプセルのリーダーシップに挑戦

ソフトジェルカプセルは最長36ヶ月の保存期間を確保することで2025年に45.53%の収益を維持しました。しかし、グミおよびチュアブルはペクチンマトリックスが魚臭さをマスクしながらソフトジェルの87%の生物学的同等性を提供するため、10.75%のCAGRを記録しました。この剤形は嚥下困難患者や子供に支持されており、2025年の12歳未満の支出の31%を小児用グミが占めています。

タブレットは脂溶性成分の溶出が遅いため後退していますが、発泡錠は溶解が速いため欧州で支持を集めています。パウダーはカスタムブレンドを求めるフィットネス消費者を引き付け、液体はシェア5%未満のプレミアムニッチを形成していますが価格は40%高くなっています。カプセルメーカーはチュアブルソフトジェルを導入しましたが、広範な受容はまだ確認されていません。

適応症別:近視進行が小児市場の上昇余地を創出

AMDは1億9,600万件の世界症例を反映し、2025年収益の39.15%を維持しました。しかし、中国の小児有病率が2024年に71.6%に達したため、近視進行は10.82%のCAGRを記録すると予測されています。近視処方はAMD製品よりも低いルテイン用量を使用しているにもかかわらず、保護者の支払い意欲が同等の価格設定を支えています。

白内障向けSKUは2024年のコクランレビューが有効性に疑問を呈した後、横ばいが続いています。ドライアイ製品は現在3億4,400万人の成人に影響するマイボーム腺機能不全に対処するため、オメガ3用量を1日2グラムに倍増させました。糖尿病性網膜症配合製品はアルファリポ酸とレスベラトロールを使用しており、試験で酸化ストレスマーカーが31%低下したにもかかわらず、カテゴリー売上の9%に留まっています。

流通チャネル別:DTCサブスクリプションが経済性を再構築

薬局およびドラッグストアは2025年に42.52%のシェアを保持しましたが、若い消費者がオンラインにシフトするにつれて前年比成長は鈍化しています。DTCおよびその他の電子商取引チャネルは、「ドライアイ緩和」などの検索を48時間以内に販売に転換するアルゴリズムターゲティングを活用し、年間12.12%の成長が見込まれています。サブスクリプションはリピート率を高め、割引バンドルを正当化し、粗利益率を強化します。

クリニック販売SKUは専門家の推奨という認知から価格プレミアムを獲得していますが、クリニックチャネル全体は依然として少数派です。Amazonのプライベートラベルはレガシーブランドの半額でAREDS2比率を再現し、既存企業を差別化されたライン拡張へと追い込んでいます。薬局チェーンは現在、サプリメントと処方箋受け取りを組み合わせたロイヤルティ割引プログラムで対応しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

年齢層別:小児の勢いが高齢者コアと並行して拡大

成人は65歳以上のコホートでAMDリスクがピークに達するため2025年に60.54%の収益を占めましたが、近視の流行の中で小児ユーザーは9.32%のCAGRを記録する見込みです。グミは味とチュアブル性により12歳未満の購入の73%を占め、ソフトジェルのコンプライアンス問題を克服しています。

視力改善が認識されると高齢者のロイヤルティは高くなります。メディケアの非適用が価格に敏感な高齢者を低コストSKUへと向かわせた後、ジェネリックAREDS2オプションが支持を集めました。労働年齢の成人はデジタル眼精疲労啓発キャンペーンに関連した予防的レジメンを採用し始めており、症状主導の使用を超えて拡大しています。

地域分析

北米は確立された臨床医の推奨と高い一人当たり支出を背景に2025年収益の36.62%を獲得しましたが、診断済みAMD患者への浸透率はすでに67%に達しており、オーガニック成長が鈍化しています。プライベートラベルSKUおよびジェネリックAREDS2処方は価格に敏感な高齢者に支持されており、若い購入者は眼のサプリメントとウェルネスバンドルを組み合わせたDTCサブスクリプションへと移行しています。

アジア太平洋地域は中国の近視危機が小児の採用を促進し、インドの糖尿病性網膜症有病率が急増する中、2031年にかけて8.72%のCAGRで拡大すると予測されています。日本の超高齢化社会は一人当たり年間47米ドルを支出しており、米国に次ぐ第2位であり、安定した基礎需要を生み出しています[3]日本統計局、「2024年人口推計」、stat.go.jp。韓国の2024年学校ベースのスクリーニングプログラムはルテイン製品を補助し、小売価格を40%引き下げ、採用を加速させています。

欧州およびその他の成熟市場は、高用量アスタキサンチンを2024年まで遅延させた厳格な新規食品規制の下で緩やかな成長を示しています。中東の需要は糖尿病有病率が20%を超える湾岸諸国に集中しており、民間病院を通じて販売されるプレミアムSKUを支えています。南米ではスマートフォン使用がデジタル眼精疲労への意識を高める中、ブラジルおよびアルゼンチンで消費が増加していますが、アフリカは公共部門へのアクセスの低さと眼科医療能力の限界により依然として初期段階にあります。

競合環境

眼の健康サプリメント市場は2025年も断片化した状態が続いており、AREDS2の特許切れにより47社の新規参入者がコピーキャット配合品を40%低い価格で発売したため、上位5社の合計シェアは中程度の集中度を示しています。Bausch + Lomb、BASF Nutrition & Health、Kemin Industriesなどのリーダー企業は、カロテノイド抽出から完成品カプセル化に至る垂直統合を通じて55%を超える粗利益率を維持しています。インドおよび中国の受託製造業者は現在、1キログラム当たり180米ドルで純度92%のルテインを達成しており、既存企業のコスト優位性を縮小させています。

Performance LabやNuzenaなどのDTC新興企業は収益の約18%をターゲットデジタル広告に充て、レガシーブランドが見落とす「飛蚊症緩和」などのニッチを獲得しています。アルファリポ酸とレスベラトロールを組み合わせた糖尿病性網膜症向け製品のホワイトスペースイノベーションが集積していますが、酸化ストレスの31%低下という臨床的証拠があるにもかかわらず、パイロット段階を超えたブランドはわずかです。技術採用が品質リーダーを差別化しており、OmniActiveは2024年に分光法ベースのカロテノイド検証を導入し、バッチ不合格率を0.8%に削減してプレミアムポジショニングを実現しました。

ブロックチェーントレーサビリティが2025年に台頭し、ZeaVisionはIBM Food Trustでマリーゴールドの収穫から完成品までを連携させ、偽造品の発生を67%削減しました。統合が加速しており、プライベートエクイティ企業が電子商取引インフラを拡大するために地域ブランドを集約する中、2024〜2025年に総額8億9,000万米ドルの7件の買収が行われました。一方、DSM-Firmenichのサウスカロライナ州における40%の生産能力拡大などの設備増強は、アルジェDHAの主流採用への信頼を示しています。

眼の健康サプリメント業界リーダー

Vitabiotics Ltd

Bausch Health Inc.(Bausch & Lomb Incorporated)

Kemin Industries Inc.

ZeaVision(EyePromise)

Amway(Nutrilite)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Optivellがデジタルライフスタイル向けに位置付けられた視力サポート処方を発売しました。

- 2026年1月:OCuSOFTがドライアイ患者向けの精製オメガ3製品であるRetaine Omega Fortéを発売しました。

- 2025年12月:Jubileye Healthが眼の快適性のためのクリーンラベルサプリメントであるDry Eye & Glare Defenseをデビューさせました。

世界の眼の健康サプリメント市場レポートの範囲

レポートの範囲によると、眼の健康サプリメントは眼科用ニュートラシューティカルズであり、眼の健康改善と視力向上に役立つビタミン、タンパク質、脂肪酸などを含みます。これらのサプリメントは、透明な角膜の維持、フリーラジカルによる眼のダメージからの保護、眼の炎症軽減において重要な役割を果たします。

眼の健康サプリメント市場のセグメンテーションは、成分タイプ、剤形、適応症、流通チャネル、年齢層、地域によって分類されています。成分タイプ別では、カロテノイド、抗酸化ビタミン、オメガ3脂肪酸、ミネラル、植物性成分・ポリフェノール、複数成分配合が含まれます。剤形別では、ソフトジェルカプセル、タブレット、グミ・チュアブル、パウダー・サシェ、液体ドロップ・ショットに分類されます。適応症別では、加齢黄斑変性(AMD)、白内障、ドライアイ症候群、糖尿病性網膜症、緑内障・眼圧亢進症、近視進行、その他が含まれます。流通チャネル別では、OTC薬局・ドラッグストア、オンライン小売・ダイレクト・トゥ・コンシューマーブランド、その他の流通チャネルに分類されます。年齢層別では、小児、成人、高齢者が含まれます。地域別では、北米、欧州、アジア太平洋地域、中東・アフリカ、南米にわたって市場が分析されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(USD)を提供しています。

| カロテノイド |

| 抗酸化ビタミン |

| オメガ3脂肪酸 |

| ミネラル |

| 植物性成分・ポリフェノール |

| 複数成分配合 |

| ソフトジェルカプセル |

| タブレット |

| グミ・チュアブル |

| パウダー・サシェ |

| 液体ドロップ・ショット |

| 加齢黄斑変性(AMD) |

| 白内障 |

| ドライアイ症候群 |

| 糖尿病性網膜症 |

| 緑内障・眼圧亢進症 |

| 近視進行 |

| その他 |

| OTC薬局・ドラッグストア |

| オンライン小売・ダイレクト・トゥ・コンシューマーブランド |

| その他の流通チャネル |

| 小児 |

| 成人 |

| 高齢者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 成分タイプ別 | カロテノイド | |

| 抗酸化ビタミン | ||

| オメガ3脂肪酸 | ||

| ミネラル | ||

| 植物性成分・ポリフェノール | ||

| 複数成分配合 | ||

| 剤形別 | ソフトジェルカプセル | |

| タブレット | ||

| グミ・チュアブル | ||

| パウダー・サシェ | ||

| 液体ドロップ・ショット | ||

| 適応症別 | 加齢黄斑変性(AMD) | |

| 白内障 | ||

| ドライアイ症候群 | ||

| 糖尿病性網膜症 | ||

| 緑内障・眼圧亢進症 | ||

| 近視進行 | ||

| その他 | ||

| 流通チャネル別 | OTC薬局・ドラッグストア | |

| オンライン小売・ダイレクト・トゥ・コンシューマーブランド | ||

| その他の流通チャネル | ||

| 年齢層別 | 小児 | |

| 成人 | ||

| 高齢者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

眼の健康サプリメント市場は2031年までにどのくらいの規模になりますか?

2026年から2031年にかけて7.62%のCAGRで成長し、2031年までに42億3,000万米ドルに達すると予測されています。

眼の健康サプリメント内で最も急成長している成分セグメントはどれですか?

ルテインおよびゼアキサンチンを中心とするカロテノイドは、AMDおよび近視予防に対する強力な臨床的支持により、2031年にかけて9.85%のCAGRを記録すると予測されています。

グミが視力サポート製品で人気を集めている理由は何ですか?

ペクチンベースのグミはソフトジェルのカロテノイド生物学的利用能の87%を提供し、ゼラチンアレルゲンを排除し、カプセルを飲み込むのが苦手な子供や成人に支持されています。

眼の健康サプリメントのオンライン販売を促進しているものは何ですか?

サブスクリプションベースのDTCモデルは顧客獲得コストを削減し、90日間の定期購入を確保し、症状関連の検索クエリを即時購入に転換するターゲット検索広告を活用しています。

最も高い成長が見込まれる地域はどこですか?

中国の小児近視の波と拡大する糖尿病患者人口に牽引されるアジア太平洋地域が、2031年にかけて8.72%のCAGRを記録する見込みです。

最終更新日: