ウシラクトフェリン市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 724.58 百万米ドル |

| 市場規模 (2030) | 985.67 百万米ドル |

| 成長率 (2025 - 2030) | 6.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウシラクトフェリン市場分析

ウシラクトフェリン市場規模は2025年に7億2,458万米ドルに達し、2030年までに9億8,567万米ドルへと拡大する見通しで、年平均成長率6.35%を反映しています。乳児栄養プレミアム化、精密発酵技術の革新、および成人向け健康用途の拡大が相まって、ウシラクトフェリン市場の商業的地平を広げています。スプレードライ形態が引き続き数量面で主導的地位を占めていますが、フリーズドライおよび組換え型の代替品がコスト差を縮めつつあります。需要は鉄吸収効果、マイクロバイオームサポート、および抗ウイルス的位置付けと密接に連動しており、米国・EU・主要アジア経済圏における規制の明確化が国境を越えた取引を支えています。乳製品原料のコスト変動と精製工程のボトルネックが短期的な利益率を依然として抑制していますが、進行中の設備拡張とバイオテクノロジーのスケールアップが供給制約を緩和する見込みです。市場参加者は製品ポートフォリオを免疫健康、スポーツ回復、および植物性機能性食品へと再配置しており、ウシラクトフェリン市場が複数セクターにわたる成長モメンタムを維持することを確実にしています。

主要レポートのポイント

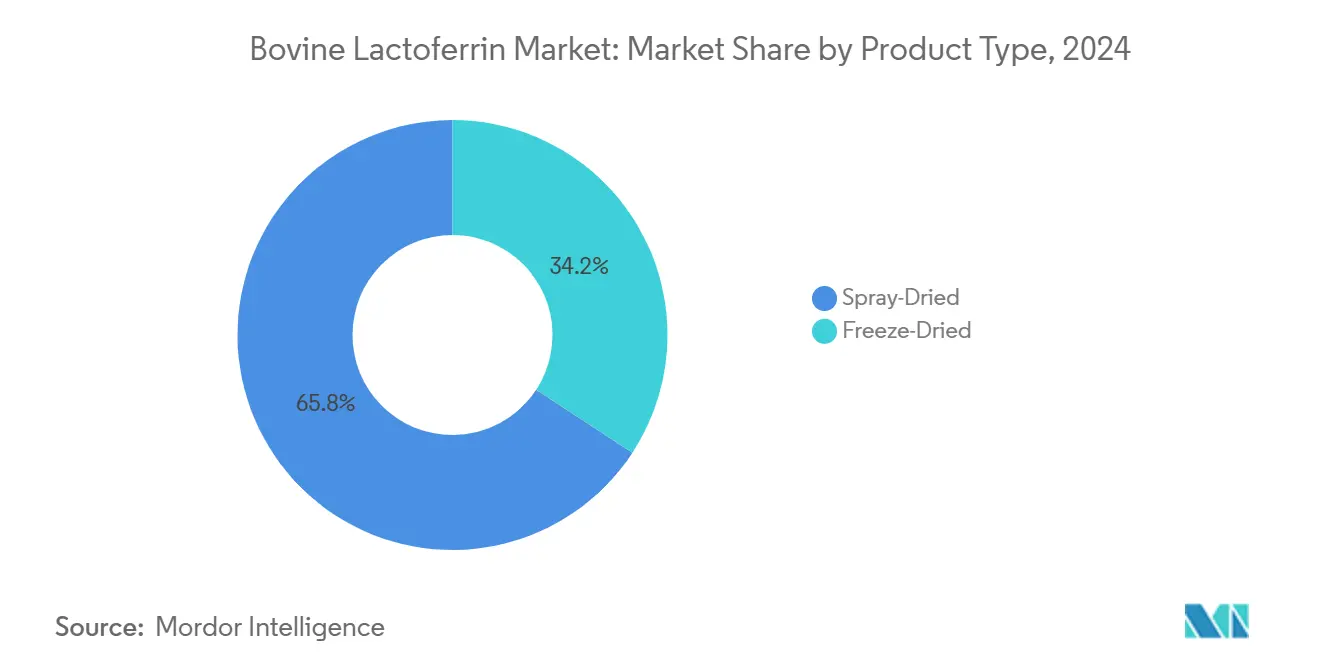

- 製品タイプ別では、スプレードライパウダーが2024年のウシラクトフェリン市場シェアの65.78%を占め、フリーズドライグレードは2030年にかけて年平均成長率7.24%で拡大する見込みです。

- 機能別では、鉄吸収成分が2024年のウシラクトフェリン市場規模の41.56%のシェアを占め、腸内フローラ保護は2030年にかけて年平均成長率7.83%で進展しています。

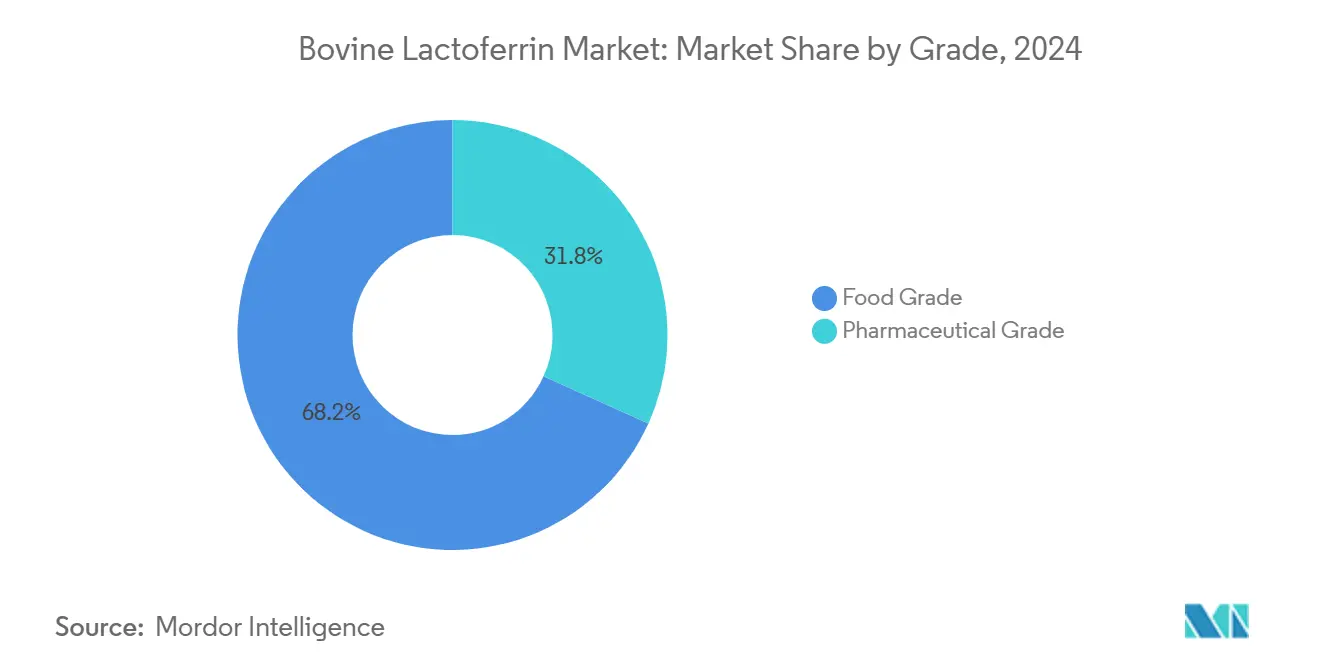

- グレード別では、食品グレード製品が2024年に68.24%のシェアを獲得し、医薬品グレードの売上高は年平均成長率6.79%で増加する見通しです。

- 用途別では、乳児用粉ミルクが2024年のウシラクトフェリン市場シェアの48.39%でトップとなり、ニュートラシューティカルズが年平均成長率6.95%で最も速い成長を遂げる見込みです。

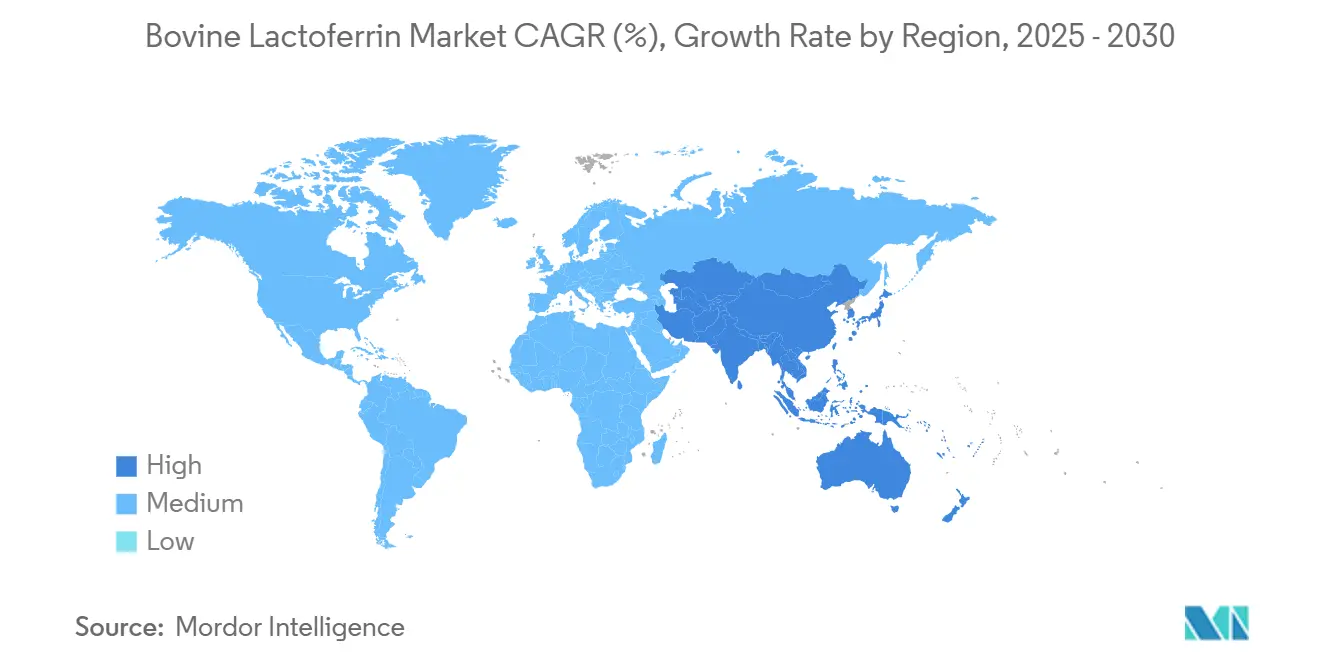

- 地域別では、北米が2024年の売上高の32.48%を占め、アジア太平洋は2025年から2030年にかけて年平均成長率7.05%を達成する軌道にあります。

世界のウシラクトフェリン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳児用粉ミルク産業における採用 | +1.8% | アジア太平洋および北米に集中したグローバル | 長期(4年以上) |

| 貧血対策ニュートラシューティカルズへの需要 | +1.2% | 鉄欠乏症が蔓延する途上国市場を中心としたグローバル | 中期(2~4年) |

| 精密発酵コストの革新的低減 | +1.1% | グローバル、北米・欧州・一部アジア太平洋での早期採用 | 中期(2~4年) |

| 乳業大手による生産能力拡張 | +0.9% | 北米および欧州、アジア太平洋への波及 | 中期(2~4年) |

| 規制承認の拡大(GRAS、欧州食品安全機関) | +0.7% | 北米および欧州、アジア太平洋への拡大 | 短期(2年以内) |

| パンデミック後の抗ウイルス的位置付け | +0.5% | ウイルス感染症の歴史を持つ地域を中心としたグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乳児用粉ミルク産業における採用

世界中の乳児用粉ミルクメーカーがラクトフェリンを中核的な差別化要素として統合し続けており、世界需要のほぼ半分がこのチャネルに流入しています。米国における複数の一般的に安全と認められた(GRAS)通知と、欧州食品安全機関(EFSA)の長年にわたる意見が規制上の信頼を支え、プレミアムブランドがベースラインの配合量を引き上げることを可能にしています。中国では、ラクトフェリン強化製剤がニッチからメインストリームへと移行し、ウシラクトフェリン市場を「母乳化」製剤の基盤成分として強固なものにしています。

貧血対策ニュートラシューティカルズへの需要

鉄欠乏性貧血は多くの途上国において未解決の公衆衛生上の問題であり続けています。臨床研究では、ラクトフェリンが従来の第一鉄塩を上回る[1]Christofi MD、「低ヘモグロビンプロファイルを有する患者における経口ウシラクトフェリンと鉄補充の有効性比較:無作為化臨床試験の系統的レビューとメタ分析」、PubMed、ncbi.nlm.nih.govヘモグロビン上昇効果が示されており、特に妊婦および乳児において顕著で、カプセル、サシェ、グミへの需要を喚起しています。低所得消費者向けに設計された手頃なサシェ形態[2]Elaine K. McCarthy、「ウシラクトフェリンと鉄欠乏という世界的課題に取り組む機能性成分としての潜在的活用」、Current Opinion in Food Science、sciencedirect.comは、ウシラクトフェリン市場が「隠れた飢餓」に対処するために製剤を適応させている様子を示しています。

精密発酵コストの革新的低減

FrieslandCampina(Triplebar Bio社との連携)やTurtleTree社などの企業が、今後10年間でキログラム当たりコストを半分以上削減できる動物不使用の生産経路を実証しています。これらの進歩は、植物性ヨーグルト、飲料、成人向け栄養ショットへの新規参入を約束し、ウシラクトフェリン市場のアドレス可能なベースを拡大しています。

乳業大手による生産能力拡張

大手乳業加工業者が欧州およびオセアニアに新たな抽出ラインを設置しており、合計で年間数百トンの生産量を追加しています。これらのプロジェクトは、ホエー1リットル当たりの収率を2倍にする膜クロマトグラフィーのアップグレードに依存しており、複数の精製工程への依存を低減し、エネルギーコストを削減しています。生産能力が稼働するにつれ、ウシラクトフェリン市場は中期的にスポット価格の変動を緩和することが期待されています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い精製・加工コスト | -1.7% | 乳製品インフラが限られている地域で深刻なグローバル | 中期(2~4年) |

| 牛乳供給の変動と価格変動 | -1.2% | 北米、EU、アジア太平洋の下流 | 短期(2年以内) |

| 植物性免疫成分の台頭 | -0.9% | 北米、欧州、アジア太平洋への波及 | 長期(4年以上) |

| 生理活性タンパク質規制の強化 | -0.8% | EU、オーストラリア・ニュージーランド、一部アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い精製・加工コスト

中性付近の等電点により、ラクトフェリンは抽出時に急速なファウリングを起こしやすい性質があります。従来の多段階クロマトグラフィーおよび限外ろ過装置は高い設備投資とエネルギーコストを要し、製造原価を高水準に保っています。混合マトリックス膜およびリガンド特異的膜が登場しつつありますが、工業規模への技術移転は依然として遅く、価格感応度の高いサプリメント市場への浸透を制約しています。

牛乳供給の変動と価格変動

異常気象、飼料コストのインフレ、および労働力不足が生乳価格の変動を増幅させています。ラクトフェリンはホエーから単離されるため、チーズやカゼインの生産に支障が生じると供給が逼迫します。乳製品市場サイクルへのこのような露出は、生産者がスポット量を配給せざるを得ない状況を時折引き起こし、ウシラクトフェリン市場における安定した下流供給を困難にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スプレードライが数量面での優位性を維持

スプレードライ製品は2024年のウシラクトフェリン市場規模の65.78%を占め、大規模乾燥機と比較的低い運転コストがこの形態にコスト上の優位性をもたらしていることを示しています。フリーズドライパウダーはまだニッチな存在ですが、三次タンパク質構造の保持に優れ、生物活性が高いため、医療栄養製剤における需要を形成しています。改良されたノズル設計と閉ループ空気システムにより、スプレードライヤーはより厳密な水分管理を実現し、製品安定性を強化しています。一方、フリーズドライヤーにおける低温昇華は、多くの臨床栄養バイヤーが生物活性とのトレードオフとして受け入れるプレミアム価格帯を引き付けています。精密発酵によるラクトフェリン生産物は現在同じバリューチェーンに参入しており、組換えブロスを直接スプレードライできるため、スプレードライ量を侵食するのではなく補完することが期待されています。これらのダイナミクスにより、ウシラクトフェリン市場は両形態に対して並行した成長経路を提供し続けています。

先進的な乾燥・封入技術の採用により、特に製品安定性と生物活性保持が重要な用途において、両形態が新たなユースケースを獲得できるようになっています[3]Nika Kržišnik、「腸溶コーティングラクトフェリンペレットによる安定性と標的腸管送達の確保」、Pharmaceutics、mdpi.com。欧州およびオセアニアの施設による生産規模拡大は、スプレードライラインが絶対的なトン数で成長し続けることを示しています。主に日本および米国の一部拠点に集中しているフリーズドライ生産能力は、医薬品クライアントが供給を確保するにつれ、二桁台の拡大が予定されています。パイロット評価中の連続フリーズドライスキッドシステムは、スプレードライとのスループット差を縮小することが期待されています。検証が成功すれば、フリーズドライグレードのウシラクトフェリン市場規模は2030年にかけての予測年平均成長率7.24%に向けて加速する可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

機能別:鉄吸収が需要の基盤を形成

鉄吸収成分は2024年のウシラクトフェリン市場シェアの41.56%を占め、このタンパク質が鉄をキレートして輸送する十分に実証された能力を裏付けています。臨床試験のメタ分析では、硫酸第一鉄と比較してラクトフェリンによるヘモグロビン回復が速いことが示されており、医療マーケティングの主張を強化しています。この機能における成長は、新興アジアにおける出生率の上昇およびラテンアメリカにおける母体健康補充プロトコルと一致しています。同時に、マイクロバイオーム研究に後押しされた腸内フローラサポートは、製剤業者がラクトフェリンをプレバイオティクスおよび芽胞形成プロバイオティクスと組み合わせるにつれ、年平均成長率7.83%のペースで進展しています。サイトカインバランスの調節を含む免疫調節は、スポーツ栄養および健康的な加齢ブランドを引き付けています。したがって、ウシラクトフェリン市場は鉄を超えた機能的なストーリーを多様化し、単一の効果への依存を軽減しています。

抗菌作用への科学的関心[4]Furkan Eker、「ウイルス感染症における抗ウイルスおよび免疫調節剤としてのラクトフェリンの可能性」、Frontiers in Immunology、frontiersin.org——中耳炎予防から口腔ケアバイオフィルム破壊まで——も深まっています。これらの適応症は依然として初期段階ですが、さらなるアドレス可能な需要を示唆しています。予測期間にわたり、鉄吸収SKUが引き続き数量を支配しますが、新たな健康効能が徐々にブレンド形態を押し上げ、ウシラクトフェリン市場を機能的に区分された成長の軌道に乗せ続けるでしょう。

グレード別:食品グレードが数量を牽引し、医薬品グレードが加速

食品グレードパウダーは2024年のウシラクトフェリン市場シェアの68.24%を占め、乳児用粉ミルク、ヨーグルト、強化飲料チャネルに対応しています。低温殺菌および低エンドトキシンろ過における技術的進歩により純度が向上し、食品および補助食品規制の下での二重認証が可能になっています。しかし、医薬品グレードの生産は2030年にかけての年平均成長率6.79%の予測に支えられ、牽引力を増しています。日本および一部EU市場の病院では、術後回復プロトコルに静脈内ラクトフェリンを投与しており、プレミアム価格を押し上げています。創傷治癒とニキビを標的とした皮膚製剤も新たな用途として浮上しています。医薬品グレードのバッチは厳格なエンドトキシンおよび微生物学的基準を満たす必要があるため、現在適格な施設はごく少数に限られており、参入障壁を高く保っています。クリーンルーム隔離を備えた反応器を改修するMorinaga Milk Industryの投資計画は、供給の多様化を示しています。これらの変化は、医薬品グレード需要が高まるにつれ、ウシラクトフェリン市場において食品グレードの優位性が徐々に侵食されることを示唆しています。

規制の調和も国境を越えた取引を円滑にしています。日本薬局方における保留中のモノグラフおよびヨーロッパ薬局方への収載に向けた継続的な議論により、アッセイ方法が標準化され、多国籍調達が容易になるでしょう。このような規範が確立されるにつれ、医薬品グレード原料に割り当てられるウシラクトフェリン市場規模は拡大する見込みです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:乳児用粉ミルクがシェアを維持し、サプリメントが加速

乳児用粉ミルクは2024年のウシラクトフェリン市場規模の48.39%を獲得し、ラクトフェリンのバイオミミクリートレンドとの整合性を反映しています。中国の改訂されたGB規格はより高いラクトフェリン配合量を規定しており、需要をさらに定着させています。米国および欧州のプレミアムティアSKUは現在、パッケージ前面にラクトフェリンを表示し、ブランドエクイティを強化しています。年平均成長率6.95%が予測されるニュートラシューティカルズは、成人免疫を対象としたグミやスティックパックへとカプセルを超えて多様化しています。スポーツ栄養用途は、持久系アスリートの「スポーツ貧血」を軽減するためにラクトフェリンの鉄代謝における役割を活用しています。機能性飲料はまだ黎明期ですが、安定したマイクロカプセル化配合のテストが行われています。パーソナルケアおよびコスメティックブランドは、皮膚バリア強化のためにラクトフェリンをセラムに配合しており、ウシラクトフェリン市場内での用途範囲を広げています。

精密発酵との技術的融合により、非乳製品セクターの供給懸念が緩和されています。植物性ヨーグルトおよびミルク代替品メーカーは、ウシ乳に関連するアレルゲン表示の制約なしに組換えタンパク質を統合できるようになり、新たなチャネルを開拓しています。この適応性により、ウシラクトフェリン市場は用途主導の成長レジリエンスを維持しています。

地域分析

北米は2024年のウシラクトフェリン市場規模の32.48%を占め、成熟した規制フレームワークと幅広い用途の多様性に支えられています。GRAS認定により、製剤業者は乳児栄養を超えてシリアルバー、グミ、のど飴へと用途を拡大することが奨励されており、米国の出生率が横ばいになっても消費を維持しています。カリフォルニア州およびコロラド州に本拠を置く精密発酵ベンチャーは3億米ドルを超えるベンチャーキャピタル投資を確保しており、ウシラクトフェリン市場への長期的な供給保証を示しています。

アジア太平洋は2030年にかけて年平均成長率7.05%で最も急成長している地域です。乳児用粉ミルクにおいてより高い強化基準を義務付けている中国が、数量成長の中心地であり続けています。日本の研究者は、代謝症候群への介入のためのラクトフェリン結合リポソームを含む臨床グレードの用途を先駆的に開拓し続けており、地域の高度化をさらに深めています。特に東南アジアにおける国内抽出能力の限界により、ニュージーランドおよび欧州からの輸入が必要となり、ウシラクトフェリン市場内の地域間貿易フローを強化しています。

欧州は年平均成長率6.04%の見通しを示しており、需要はプレミアム乳児栄養および医療栄養セグメントに集中しています。膜クロマトグラフィーアップグレードの広範な採用は、トレーサビリティと純度に対する生産者のコミットメントを示しています。しかし、今後のEU新規食品規制改正の下で予想される厳格な生理活性タンパク質指令により、追加の毒性データが必要となり、新形態の承認が遅れる可能性があります。オランダおよびデンマークの精密発酵ハブなど、代替タンパク質施設への投資は、乳製品供給リスクを緩衝することを目的としています。3つの主要市場を超えて、中東・アフリカおよび南米はそれぞれ年平均成長率6.68%および6.26%を記録しています。強化乳および貧血対策サプリメントへの認知度の高まりがベースライン需要を押し上げていますが、物流と消費者の価格感応度が加速を抑制しています。

競合環境

競合の構造は、中程度の集中から管理された分散へと移行しています。Glanbia、FrieslandCampina、およびMorinaga Milk Industryは設置済み抽出能力のかなりの部分を集合的に支配していますが、バイオテクノロジー参入企業が境界を塗り替えています。TurtleTreeおよびTriplebar Bioは3g/Lを超えるタイターを持つ精密発酵システムを展開しており、5年前には実現不可能だったコストパリティシナリオを達成しています。FrieslandCampina社とTriplebar Bio社の拡大された提携などの戦略的協力は、既存企業が二重経路を通じて供給をヘッジする意図を示しています。設備投資の開示は、世界中の新しい膜、クロマトグラフィー樹脂、およびステンレス反応器に10億米ドル以上が充当されていることを示しており、将来のスループット向上を確実にしています。

特許の状況は、収率を損なうことなくエンドトキシンレベルを0.05 EU/mg未満に削減することを目的としたアフィニティリガンドカラムおよびイオン交換膜へのシフトを示しています。乳業大手はまた、リアルタイムの純度フィードバックのためのインライン質量分析計を統合したスマートマニュファクチャリングも探求しています。一方、精密発酵スタートアップは植物性乳製品生産者に働きかけ、動物不使用のラクトフェリンを倫理的なアップグレードとして位置付けています。規制承認が拡大するにつれ、複数の生産モードが共存し、ウシラクトフェリン市場内の価格ダイナミクスを激化させるでしょう。

新たなホワイトスペースには、成人免疫チュアブル、抗菌口腔ケアリンス、および術後治癒のための皮膚パッチが含まれます。乳業既存企業とバイオテクノロジー新規参入企業の間のクロスライセンス契約は、各側が補完的な知的財産と流通へのアクセスを求めるにつれて増加する可能性があります。全体として、競争圧力は高まることが予想されますが、技術プラットフォームの多様性により、プレイヤーは専門化でき、ウシラクトフェリン市場の異なるバリューチェーンノードにわたってマージンプールを維持することができます。

ウシラクトフェリン産業のリーダー企業

Bega Cheese Ltd.

Fonterra Co-operative Group

FrieslandCampina Domo B.V.

Glanbia Plc

MILEI GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Daisy Labが酵母宿主においてウシラクトフェリンのマルチグラム毎リタータイターを達成し、重要なスケールアップのマイルストーンを記録しました。

- 2025年5月:TurtleTreeのLF+が米国食品医薬品局(FDA)から「質問なし」のGRAS書簡を受領し、米国における幅広い食品およびサプリメント用途への道が開かれました。

- 2025年4月:DeNovo FoodlabsとEarth First Food Venturesが、年間300トンの精密発酵ラクトフェリン生産を目標とするベンチャーを設立し、10年間で市場価格を40%以上削減することを目指しています。

- 2024年5月:FrieslandCampina IngredientsとTriplebar Bioが、世界的な供給不足への対応とコスト削減を目的として精密発酵パートナーシップを深化させました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ウシラクトフェリン市場を、牛のホエーまたは脱脂乳ストリームから商業的に精製され、粉末または液体形態で乳児用調製粉乳、ニュートラシューティカルズ、医薬品、機能性食品、パーソナルケア製品、および関連するR&D用途向けに販売されるすべてのタンパク質と定義する。計上されるのは初回販売製品の収益(出荷価格ベース、純度グレード問わず)のみであり、川下の最終製品は対象範囲外とする。

対象範囲の除外項目には、動物飼料添加物、組換え型または植物由来のラクトフェリン、および微量のラクトフェリンを含むものの対象に含まれないバルクホエータンパク質濃縮物が含まれる。

セグメンテーション概要

- 製品タイプ別

- スプレードライ

- フリーズドライ

- 機能別

- 鉄吸収

- 免疫調節

- 抗菌

- 腸内フローラ保護

- その他の機能

- グレード別

- 食品グレード

- 医薬品グレード

- 用途別

- 医薬品

- 乳児用粉ミルク

- ニュートラシューティカルズおよび栄養補助食品

- 機能性食品・飲料

- パーソナルケアおよびコスメティクス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、オセアニア、東アジアにわたる乳製品加工業者、原料流通業者、製剤専門家、および地域の食品安全当局者にインタビューを実施した。これらの対話により、精製収率、純度帯域別の標準的な契約価格、ならびに中国のGB規格改定や精密発酵パイロットなどの新興需要トリガーが検証され、デスクワークで残った情報の空白が補完された。

デスクリサーチ

まず、FAOSTAT乳製品生産量、USDA-NASS乳量統計、国連Comtrade輸出コード350790および292219、Codex Alimentarius乳児用調製粉乳規格、ならびにラクトフェリン配合レベルを規定するEFSA/US FDA GRASファイリングなどの公開情報源を用いてグローバルサプライのマッピングを行った。国際酪農連盟(International Dairy Federation)の業界団体ホワイトペーパーおよび純度連動価格を追跡する査読済み学術誌は、抽出収率のベンチマーク設定に活用した。企業の開示資料、10-K、および投資家向け資料からは設備増強の情報を入手し、Dow Jones FactivaのニュースアーカイブおよびD&B Hooversの企業財務スナップショットはコストカーブの根拠とした。Questel経由で取得した特許ファミリーは技術普及の状況を示した。その他多数のオープンソースデータセットも、数量・価格・規制上のマイルストーンの三角測量に参照した。

市場規模推計と予測

トップダウン構築は、原料乳の利用可能量、ホエーストリームの分割比率、ホエー1トン当たりの平均ラクトフェリン収率、および加重平均販売価格を起点とする。アウトプットは、選択的なボトムアップ検証、サンプリングされたサプライヤー出荷量、ならびにチャネルパートナーからの数量指標に平均販売価格(ASP)を乗じた値による調整を経てストレステストされる。モデルの主要ドライバーには、出生率、乳児用調製粉乳の普及率、一人当たりニュートラシューティカルズ支出、純度連動価格スプレッド、および公表済み設備増強パイプラインが含まれる。多変量回帰とARIMAスムージングを組み合わせてこれらの変数を2030年まで予測し、シナリオ分析により政策または技術ショックの影響を評価する。ボトムアップのエビデンスが薄い部分は、業界専門家とともにレビューした地域類似事例によって補完される。

データ検証と更新サイクル

モデルの反復ごとに異常値スクリーニング、過去系列との分散チェック、および第二アナリストによるレビューを実施する。その後、調査結果は承認前に少なくとも1つの一次情報源で再確認される。レポートは年次で更新され、工場稼働開始、規制変更、価格変動などの重要事象が発生した場合には中間更新が実施され、クライアントが常に最新の見解を得られるよう確保している。

MordorのウシラクトフェリンベースラインがなぜI信頼性を持つか

公表されている推計値がしばしば異なるのは、各社が製品スコープ、純度閾値、更新頻度を異なる形で設定しているか、または未検証の収率係数に依存しているためである。

主要なギャップ要因としては、初乳由来または組換え型の数量が含まれているかどうか、乳児用調製粉乳対総栄養需要プールの選択、通貨換算日、および非公式な価格見積もりが収益推計を押し上げる程度が挙げられる。Mordorのモデルはスコープをウシ由来素材のみに固定し、監査済みの収率係数を適用し、為替レートを四半期ごとに更新することで、バランスの取れた中間値を算出している。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要ギャップ要因 |

|---|---|---|

| 7億2,460万米ドル(2025年) | Mordor Intelligence | - |

| 6億7,620万米ドル(2024年) | Global Consultancy A | 組換え型数量を含み、通貨再ベースなしで2022年のASPを使用 |

| 6億9,550万米ドル(2024年) | Industry Association B | 医薬品グレード素材を除外し、乳児用調製粉乳の普及率を一定として適用 |

| 7億5,510万米ドル(2025年) | Market Forecaster C | スケールアップ未達のパイロットプラントデータに基づき高い抽出収率を仮定 |

総合すると、この比較は、規律あるスコープ設定、ライブ価格監査、および年次更新によって、Mordor Intelligenceが不透明な前提を許容できないプランナーに対して信頼性が高く意思決定に即応できるベースラインを提供できることを示している。

レポートで回答されている主要な質問

乳児用粉ミルクメーカーが新製品ラインでウシラクトフェリンを優先している理由は何ですか?

ブランドはラクトフェリンを使用して、鉄吸収と免疫をサポートする母乳の生理活性物質を模倣し、製剤を母乳により近いものとして位置付け、プレミアムな棚配置を実現しています。

精密発酵は競合環境をどのように再形成していますか?

組換え生産は乳製品不使用の供給を提供し、原料コストを削減して植物性食品メーカーを引き付け、バイオテクノロジースタートアップが長年確立された乳業加工業者に挑戦することを可能にしています。

規制承認は採用加速においてどのような役割を果たしていますか?

米国におけるGRAS意見の明確化と欧州における欧州食品安全機関(EFSA)の長年にわたる安全性評価により、製剤業者は長い新規食品審査なしに食品、飲料、サプリメントにラクトフェリンを配合する自信を持てるようになっています。

鉄吸収を超えてどのような機能的効果が注目を集めていますか?

製剤業者は腸内マイクロバイオームバランスと抗ウイルスサポートをますます推進しており、ラクトフェリンを腸内フローラの有益な変化と特定の呼吸器ウイルスの抑制に結び付ける研究を活用しています。

メーカーが依然として懸念しているサプライチェーンリスクは何ですか?

ホエーストリームへの依存により、生産者は牛乳価格の変動と季節的な乳製品収量にさらされているため、企業は精密発酵と複数地域の調達契約で多様化しています。

医薬品およびパーソナルケアセクターは需要パターンにどのような影響を与えていますか?

創傷治癒、代謝症候群、および皮膚バリア保護に関する臨床研究が、医薬品およびコスメティクス企業に医薬品グレードのラクトフェリンを確保するよう促しており、従来の栄養チャネルを超えた用途を拡大しています。

最終更新日: