バーチャルプロダクション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

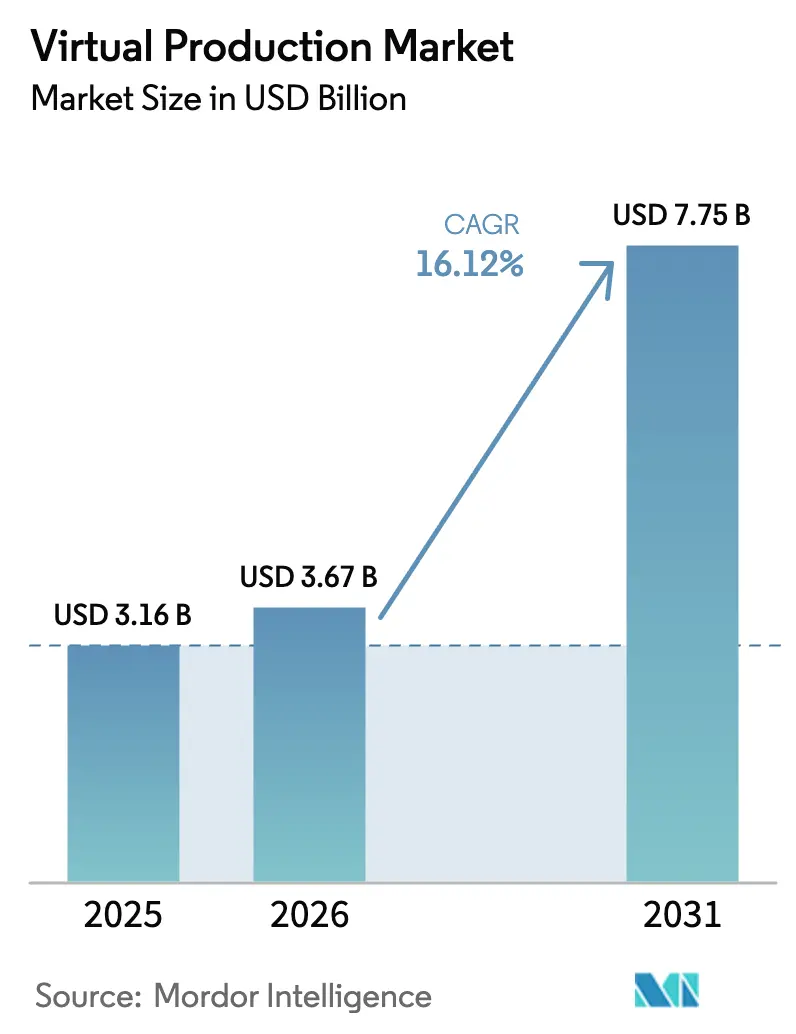

| 市場規模 (2026) | 3.67 十億米ドル |

| 市場規模 (2031) | 7.75 十億米ドル |

| 成長率 (2026 - 2031) | 16.12% CAGR |

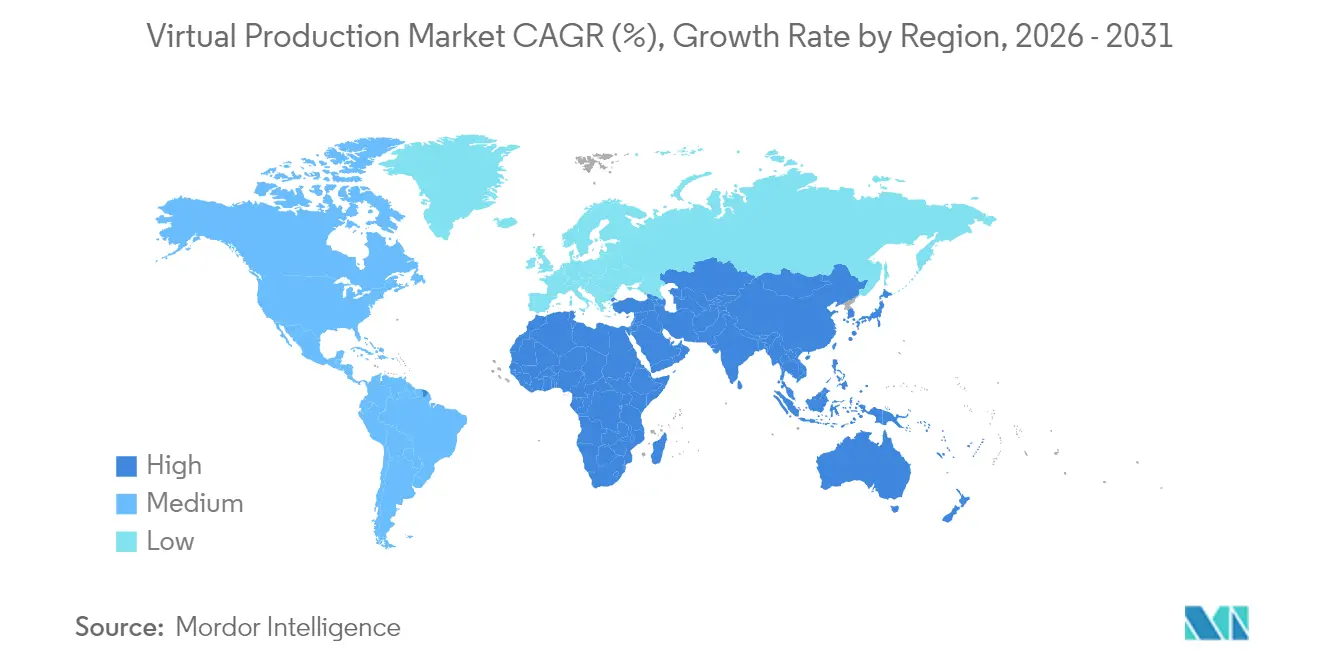

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

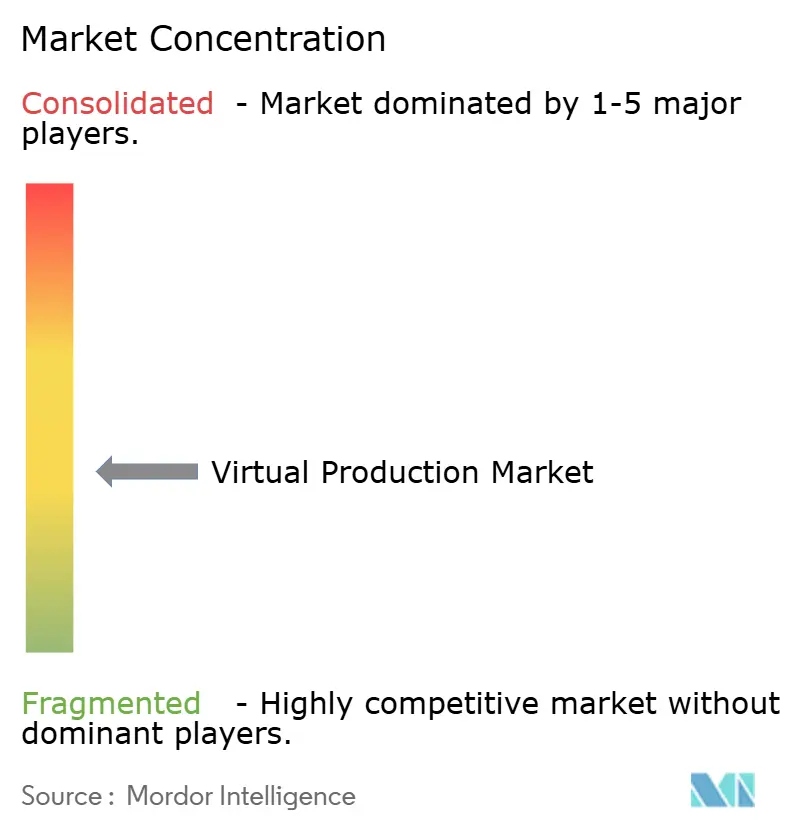

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバーチャルプロダクション市場分析

2026年のバーチャルプロダクション市場規模は36億7,000万米ドルと推定され、2025年の31億6,000万米ドルから成長し、2031年には77億5,000万米ドルに達する見通しで、2026年〜2031年にかけて16.12%のCAGRで成長します。スタジオ、放送局、広告主がリアルタイムコンテンツ制作を求める中、移動費・セット建設費・ポストプロダクション費用の削減を目的とした需要が加速しています。ソフトウェアプラットフォームは2024年に52%の収益シェアを占めており、リアルタイムレンダリングの継続的なアップグレードとカメラトラッキングハードウェアとのシームレスな統合によって支えられています。LEDボリュームステージは、クロマキーと比較してまだ導入台数は少ないものの、パネル価格の低下と専用ステージの普及拡大により、年率30%超で拡大しています。欧州における拡張的な税制優遇、国境を越えたプロジェクトへのクラウドコラボレーションの拡大、プリビジュアライゼーションへのAI急速導入が、バーチャルプロダクション市場におけるテクノロジーベンダーおよびマネージドサービス企業の対象機会を広げています。異なるツールチェーン間の相互運用性のギャップと、熟練したLEDボリュームオペレーターの人材不足が、近期的なスケール拡大に向けた主要な構造的障壁として残っています。

主要レポートのポイント

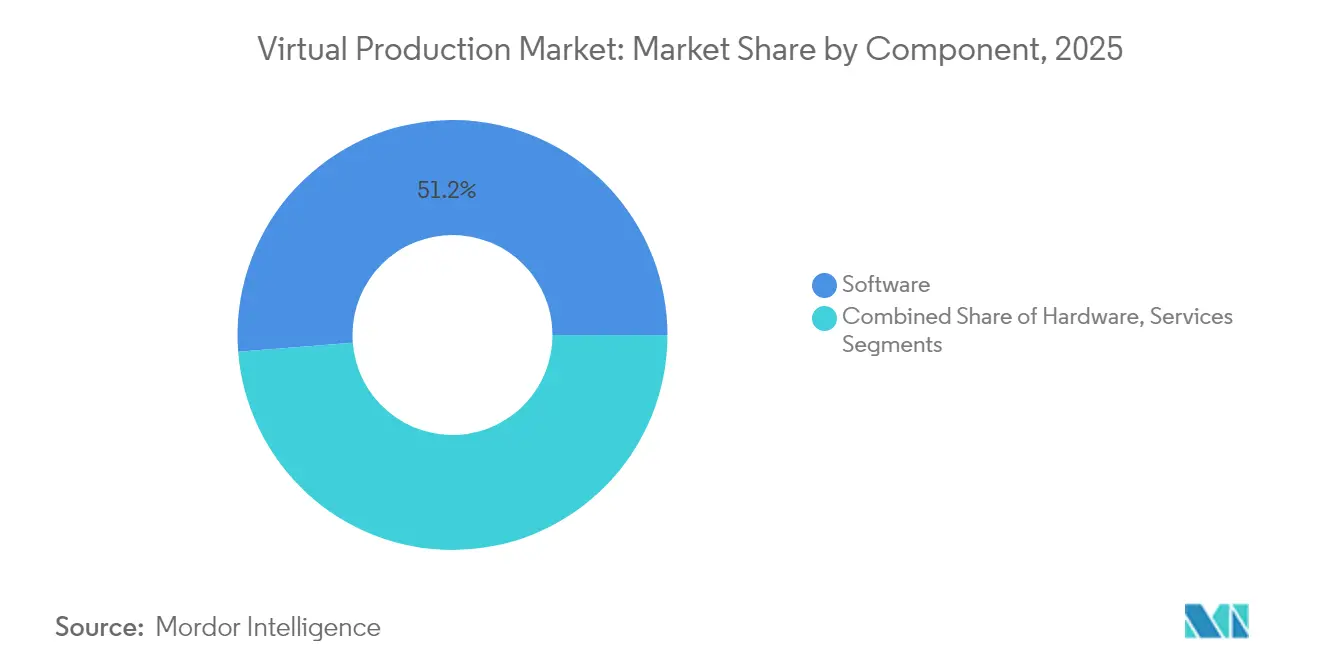

- コンポーネント別では、ソフトウェアが2025年のバーチャルプロダクション市場シェアの51.25%をリードし、サービスは2031年にかけて20.74%のCAGRで成長する見込みです。

- ステージタイプ別では、グリーンスクリーンが2025年のバーチャルプロダクション市場規模の45.55%を占め、LEDボリュームは2031年にかけて31.48%のCAGRで拡大しています。

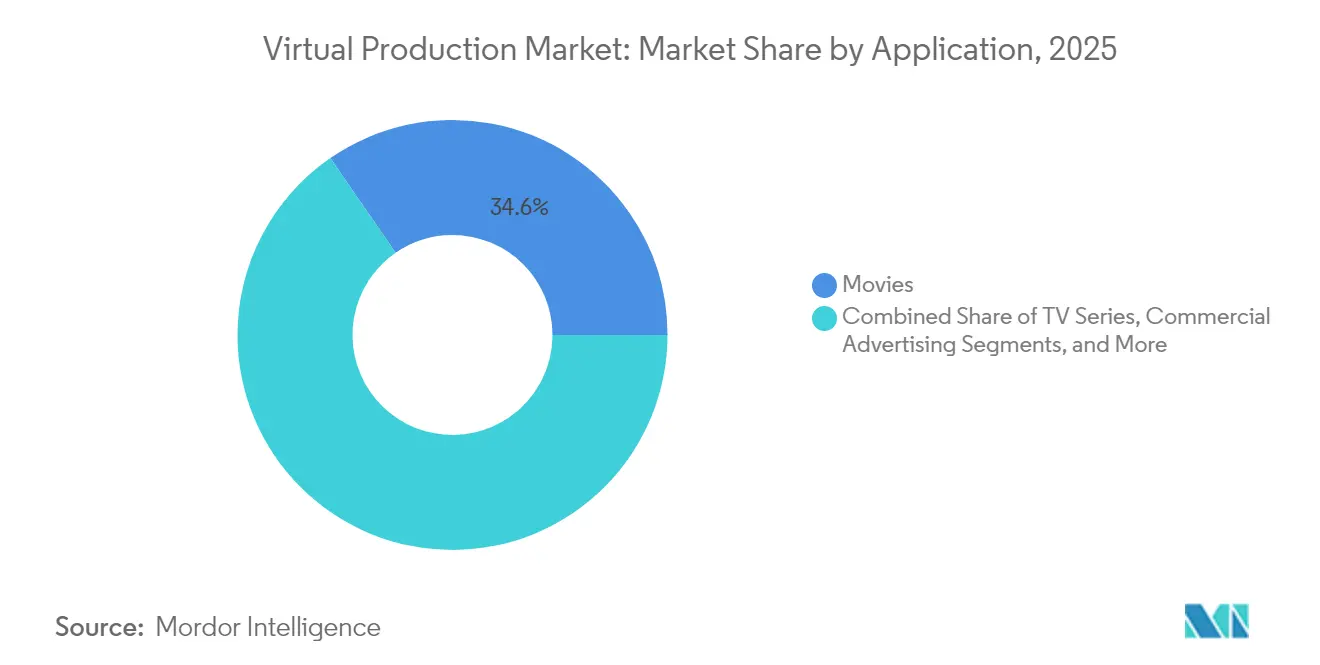

- アプリケーション別では、映画が2025年に34.62%の収益シェアを占め、ライブイベントは2026年〜2031年にかけて28.37%のCAGRを記録する見込みです。

- エンドユーザー別では、大手映画スタジオが2025年のバーチャルプロダクション市場規模の37.62%を占め、広告・マーケティングエージェンシーは23.42%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年のバーチャルプロダクション市場の40.55%のシェアを維持し、アジア太平洋地域は2031年にかけて19.05%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

バーチャルプロダクション市場のドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 制約された制作予算の中でのコスト削減の必要性 | +3.20% | 北米;欧州への波及 | 短期(2年以内) |

| バーチャルプロダクションインフラを対象とした欧州映画税制優遇の拡大 | +2.50% | 英国、ドイツ、フランス | 中期(2〜4年) |

| 中国で製造された高画素ピッチLEDパネルの価格下落 | +4.10% | グローバル;アジア太平洋地域で最も顕著 | 短期(2年以内) |

| 国境を越えた制作向けクラウドベースのリアルタイムコラボレーション需要 | +2.80% | グローバル | 中期(2〜4年) |

| リアルタイムエンジンへのAI生成環境の統合 | +3.70% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 気候制御されたバーチャルステージを必要とする中東のプレミアムエピソードコンテンツへの需要増加 | +1.90% | 中東(アラブ首長国連邦、サウジアラビア) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ストリーミング予算が逼迫する中でのコスト削減の必要性

加入者数の伸びが鈍化したスタジオは、制作日数と移動費の両方を削減する資本軽量型ワークフローを優先しています。フィールド調査では、制作がリアルタイムLEDステージに切り替えた場合、温室効果ガス排出量が20%〜50%削減されることが記録されており、ロケーション費用、輸送費、残業代の大幅な削減につながっています。[1]リサ・フィッツパトリック、「グリーンスクリーンレポートはバーチャルプロダクションが排出量を削減することを示す」、ulster.ac.uk最近、北米で単一のLEDボリューム内で主に撮影された長編映画が、複雑なコンポジット処理を排除することで保険料を削減し、ポストプロダクションスケジュールを短縮しました。こうした具体的なコスト削減効果が、ストリーミングオリジナル作品のバーチャルプロダクション市場への予算配分拡大を促しています。ソフトウェアサブスクリプションとマネージドサービスクルーをバンドルするベンダーは、予算制約のあるシリーズ向けのターンキーパートナーとして自社を位置づけています。

欧州映画税制優遇の拡大

的を絞った優遇措置が、バーチャルプロダクションインフラを支援する地域へのプロジェクト選定を傾けています。アイルランドの追加8%の優遇措置と英国の独立映画向け新たな53%クレジットにより、実質的な還付率は適格支出の約40%に近づいています。プロデューサーはすでに、ロンドン、ダブリン、ベルリンの優遇措置に連動したステージの稼働率が高まっていると報告しており、財政的手段が撮影場所の移転を促進している初期シグナルとなっています。これらの政策はまた、LEDステージ、バーチャルアートデパートメントサービス、トレーニングアカデミーへの民間投資を触媒し、それぞれがバーチャルプロダクション市場の成長ループを強化しています。

高画素ピッチLEDパネルの価格下落

深圳で製造された1.5mmピッチパネルの平均1平方メートルあたりのコストは2023年以降二桁台で下落しており、中規模予算の撮影向けのステージレンタル料金全体が低下しています。この手頃な価格化により、以前はクロマキーに依存していた独立系映画製作者や地域放送局にまで対象顧客層が広がっています。ams OSRAMなどのハードウェアイノベーターは、より精細な色再現のためにマイクロLEDアレイを重ね合わせており、監督に現場でより高い照明忠実度を提供しています。高密度パネルがコモディティ化するにつれ、サービスプロバイダーは複数拠点のフリートを拡大し、バーチャルプロダクション市場をさらに拡大しています。

AI生成環境の統合

リアルタイムエンジンに組み込まれた生成AIツールセットは、視差補正された背景、霧のボリューム、サーフェステクスチャを自動生成することで、プリビジュアライゼーションから数日分の作業を削減します。ブリストル大学の研究チームは、アートディレクターが物理ベースの照明を維持しながら自然言語プロンプトでシーンのバリエーションを反復できる統合フレームワークを実証しています。[2]ナンティーラ・アナントラシリチャイ、「クリエイティブ産業における人工知能」、arxiv.orgアーリーアダプターは、キーフレームアニメーションとルックデベロップメントサイクルの大幅な削減を報告しており、アーティストの時間をより高付加価値のクリエイティブ作業に振り向けています。ブランドの正確性を保証するための品質管理ガードレールはまだ必要ですが、生産性向上の効果がより多くの制作をバーチャルプロダクション市場に引き込み続けています。

バーチャルプロダクション市場の抑制要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興市場における熟練LEDボリュームオペレーターの不足 | −2.8% | アジア太平洋;ラテンアメリカ | 中期(2〜4年) |

| LEDウォールとカメラ間のカラーモアレおよびリフレッシュ不一致の問題 | −1.5% | グローバル | 短期(2年以内) |

| レガシー音響ステージの電力インフラに対する高い改修CAPEX | −2.3% | 北米;欧州 | 中期(2〜4年) |

| 断片化した技術標準による相互運用性の課題 | −3.1% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練LEDボリュームオペレーターの不足

業界調査によると、LEDボリューム操作、カメラトラッキング、カラーキャリブレーションに深い専門知識を持つ技術者は世界でわずか数十人程度しかいないことが明らかになっています。英国のMARS AcademyやDisguiseのバーチャルプロダクションアクセラレーターなどのトレーニングプログラムが、このギャップを埋めるためにコホートを増やしています。[3]ブリティッシュ・シネマトグラファー編集チーム、「MARS Academyがスキルギャップを解消」、britishcinematographer.co.uk人材プールが広がるまで、インド、ブラジル、インドネシアの意欲的なスタジオは納期遅延やプレミアムデイレートに直面する可能性があり、バーチャルプロダクション市場のこれらのサブ地域における成長を抑制しています。

断片化した標準による相互運用性の課題

バーチャルプロダクションのワークフローは、異なるベンダーのLEDプロセッサ、カメラトラッキングリグ、リアルタイムエンジンを連携させることが多く、脆弱な引き渡しが生じます。SMPTEの迅速な業界ソリューション作業部会は、レンズ歪み、フォーカス、フレーム同期のメタデータスキーマを正式化しています。[4]映画テレビ技術者協会、「迅速な業界ソリューション」、smpte.orgOpenUSDシーン記述に関する並行した取り組みは、ツール間のアセット転送を簡素化することを目指しています。これらの標準が大規模に採用されるまで、エンジニアリングのオーバーヘッドが予算を圧迫し、バーチャルプロダクション市場のシームレスなスケーリングを妨げ続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

バーチャルプロダクション市場セグメント分析

コンポーネント別:

ソフトウェアがリードを維持、サービスが加速ソフトウェアプラットフォームは2025年に収益の51.25%を占め、バーチャルプロダクション市場における価値獲得の主要エンジンとしての地位を確認しました。リアルタイムエンジンは四半期ごとにグローバルイルミネーションアルゴリズムを改良し、撮影監督にボリュメトリックライティングとオクルージョンに関する即時フィードバックを提供しています。プラグインエコシステムは現在、AIアシストによるシーン最適化のためのAPIを公開しています。マネージドサービスレイヤーはこれらのアップデートをターンキーパイプラインに統合し、プリビジュアライゼーションからファイナルピクセル納品まで予測可能なパフォーマンスを確保しています。

20.74%のCAGRで成長すると予測されるサービスは、設計、統合、クルーのアウトソーシングに対する強い需要から恩恵を受けています。スタジオはコンサルタントに依存してレガシー音響ステージを改修し、電力負荷のバランスを取り、カラーパイプラインを調整しています。アウトソースされた人材はオペレーター不足を緩和し、初期学習コストを低下させます。ハードウェアは依然として基盤となっており、LEDパネル、カメラトラッキングビーコン、同期照明グリッドがリアルタイムワークフローを支えています。センサーフュージョンと低遅延ディスプレイドライバーの継続的なイノベーションにより、バーチャルプロダクション産業内でのハードウェア支出は堅調に推移するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ステージタイプ別:

LEDボリュームがクロマキーに挑戦グリーンスクリーンステージは2025年のバーチャルプロダクション市場シェアの45.55%を占め、成熟したパイプラインとオペレーターの広範な習熟度によって支えられています。シングルカメラのトークショーやVFX重視のドラマでは、クロマキーは依然としてコスト効率の高い柔軟性を提供しています。とはいえ、監督たちはカラースピルのクリーンアップとタレントのアイライン問題を、真正性に影響するクリエイティブな妥協点として挙げることが増えています。

LEDボリュームは31.48%のCAGRで拡大しており、2020年代中盤に主流となる見込みです。パネルコストの低下、湾曲シリンダーや天井パネルの普及拡大、ディスプレイとカメラの同期改善が採用を促進しています。LEDステージのバーチャルプロダクション市場規模は、プロデューサーがポストコンポジットを削減するインカメラVFXを優先するにつれ、2031年以前にクロマキー支出を上回ると予測されています。部分的なLEDウォールとクロマキーフロアを組み合わせたハイブリッドステージは、初めて投資するスタジオに段階的な移行パスを提供しています。

アプリケーション別:

長編映画がリードを維持、ライブイベントが急増長編映画は2025年に34.62%の収益を上げ、映像品質のブレークスルーの主要なショーケースであり続けています。Amazon MGM StudiosのステージNo.15(3万4,000平方フィート)などの主要施設は、3,000枚のLEDパネルを使用してリアルタイムで視差補正された都市景観をレンダリングしています。こうした注目プロジェクトは投資家の信頼を高め、バーチャルプロダクション市場全体での補助ツール開発を触媒しています。

28.37%のCAGRで成長すると予測されるライブイベントおよびスポーツ放送は、スコア更新や観客のインタラクションに応答するリアルタイムのセット拡張を活用しています。放送局は、クルーを移動させることなく試合間で環境を切り替えられる能力を評価しており、物流コストとカーボンフットプリントを削減しています。第2位のアプリケーションであるエピソードシリーズは、エピソード間の照明を一致させるためにこの技術を活用し、物語の継続性と予算管理を守っています。広告、ミュージックビデオ、教育コンテンツが合わさって、バーチャルプロダクション産業の顧客構成を多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

大手スタジオが投資、エージェンシーが加速大手映画スタジオは2025年支出の37.62%を占め、知的財産を保護しポストプロダクションを短縮する複数年にわたるインフラ整備によって支えられています。Sony Pictures EntertainmentとPixomondoの大型フォーマットボリューム運営に関するパートナーシップは、企業が独自キャパシティに置く戦略的重要性を浮き彫りにしています。

23.42%のCAGRと予測される広告・マーケティングエージェンシーは、圧縮されたタイムラインでマルチプラットフォームアセットを納品するためにLEDステージへの移行を進めています。迅速な環境の切り替えにより、単一の撮影ブロック内で複数の製品に対応でき、コスト効率が向上します。第2位のコホートであるTVネットワークおよびOTTサービスは、バラエティ番組やエピソードドラマにバーチャルステージを活用しています。独立系クリエイターや学術機関が参加を広げており、バーチャルプロダクション市場内での民主化を反映しています。

地域分析

北米バーチャルプロダクション市場

北米は2025年に収益の40.55%を占め、豊富なVFX人材プールとロサンゼルス、バンクーバー、アトランタにおける積極的なステージ建設を活用しています。ストリーミングスタジオはカーボンフットプリントの透明性を強く求めることで需要を加速させ、サプライヤーに対して測定可能なコスト削減をもたらすリアルタイムワークフローの標準化を促しています。デジタルプロダクション支出をカバーする連邦および州のインセンティブが、この地域のリーダーシップをさらに強固なものにしています。

アジア太平洋バーチャルプロダクション市場

アジア太平洋地域は最も急速に拡大しているサブリージョンであり、2031年までに19.05%のCAGRに向けて成長しています。中国のパネルメーカーが部品表コストの低減を牽引し、韓国および日本のインテグレーターがカメラセンサーフュージョンの先駆けとなっており、インドの290億米ドル規模のメディアセクターはコンテンツ輸出を拡大しています。オーストラリアおよびニュージーランドの初期段階のアカデミープログラムが専門オペレーターを育成し、地域のプロダクションがバーチャルプロダクション市場においてより多くの下流価値を取り込むことを可能にしています。

欧州・中東・ラテンアメリカバーチャルプロダクション市場

欧州はロンドン、ダブリン、ベルリンのインセンティブ支援スタジオを通じて強固な地位を維持しています。英国内のバーチャルプロダクション市場規模は、独立系作品向けの53%の支出クレジットによってさらに拡大しています。東欧のハブは、米国および韓国との共同制作に対してコスト競争力のある代替手段を提供しています。一方、中東およびラテンアメリカでは新興クラスターが形成されており、ドバイの新設LEDステージはプレミアムエピソドコンテンツに対応し、メキシコシティの歴史あるチュルブスコスタジオはスペイン語圏の視聴者向けAmazonプロダクションを受け入れています。

競合環境

バーチャルプロダクション市場は適度に断片化しており、専門ベンダー、大手メディアサービスグループ、半導体企業がシェアを争っています。NEP GroupによるPrysm Collective、Lux Machina、Halon Entertainmentの買収攻勢は、プリビジュアライゼーション、ステージ運営、ファイナルピクセル納品にまたがる垂直統合に向けた競争を示しています。この統合は希少な人材を独自パイプラインとバンドルし、単一契約の責任を求めるスタジオにとって魅力的です。

技術的差別化は、ディスプレイ遅延、色精度、カメラトラッキングの堅牢性を中心に展開されています。DisguiseとNVIDIAのワークフローアライアンスは、GPUアクセラレーションによるコンポジットとAIアシストのセット拡張ツールを制作クルーに提供しています。SMPTEと業界連合はメタデータの相互運用性に取り組み、エンジニアリングのオーバーヘッドを低減するプラグアンドプレイ設定への需要を見越しています。

インストール済みキャパシティがコンテンツ需要に遅れている中堅地域市場にホワイトスペースの機会が生まれています。ROE VisualやAbsenなどのLEDメーカーは地元インテグレーターと提携してデモンストレーションステージを設置し、放送局にコスト削減効果を示しています。サブスクリプションモデルを提供するマネージドサービスプロバイダーは、バーチャルプロダクション産業が主要映画プロジェクトを超えて多言語ソープオペラ、eスポーツ、企業イベントへと拡大するにつれ、継続的な収益を獲得する立場にあります。

バーチャルプロダクション産業リーダー

Epic Games Inc.

Industrial Light and Magic (Lucasfilm Ltd.)

Adobe Inc.

NVIDIA Corporation

Disguise Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたバーチャルプロダクション市場企業

- Epic Games Inc.

- Industrial Light and Magic (Lucasfilm Ltd.)

- Adobe Inc.

- NVIDIA Corporation

- Disguise Ltd.

- Sony Group Corporation

- ARRI AG

- Autodesk Inc.

- Mo-Sys Engineering Ltd.

- Technicolor Creative Studios

- Vu Technologies

- Brompton Technology Ltd.

- Zero Density

- Pixotope Technologies AS

- Vū Technologies

- FuseFX

- Framestore Ltd.

- NEP Group Inc.

- ROE Visual

- Absen

- AOTO Electronics Co. Ltd.

バーチャルプロダクション市場における最近の業界動向

- 2025年4月:Disguiseは、遅延低減およびAIアシストによるシーン管理のR&D加速のため、EUイノベートUK助成金として120万ポンド(163万米ドル)を確保しました。

- 2025年4月:SonyはNAB 2025にてOCELLUSカメラトラッキングシステムを発表し、大型フォーマットボリューム向けのサブピクセル位置精度を約束しました。

- 2025年3月:ブリストル大学とLux Machinaが、3,000万ポンド(4,082万米ドル)のMyWorldクリエイティブテクノロジーハブ内にバーチャルプロダクションステージを開設しました。

- 2024年12月:角川大映スタジオがNo.Cステージを発表し、Sony Crystal LEDパネルを統合してセット廃棄物を50%削減しました。

グローバルバーチャルプロダクション市場レポートの調査範囲

バーチャルプロダクションは、テクノロジーを使用してデジタル世界と物理世界をリアルタイムで融合させます。従来の映画制作技術と最新テクノロジーを組み合わせ、クリエイターがビジョンを実現するのを支援します。

バーチャルプロダクション市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(TVシリーズ、コマーシャル広告、映画、オンライン動画、その他のアプリケーション)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

セグメンテーションの概要

| ハードウェア | カメラおよびセンサー |

| LEDウォールおよびパネル | |

| モーションキャプチャおよびトラッキングシステム | |

| レンダリングワークステーションおよびサーバー | |

| 専用ネットワーク機器 | |

| ソフトウェア | コンテンツ制作およびシーン構築ツール |

| リアルタイムレンダリングエンジン | |

| バーチャルカメラおよびシミュルカムシステム | |

| プリビジュアライゼーションおよびストーリーボーディングソフトウェア | |

| VFXおよびポストプロダクションスイート | |

| サービス | システムインテグレーションおよびコンサルティング |

| マネージドプロダクションサービス | |

| トレーニングおよび認定 | |

| メンテナンスおよびサポート |

| LEDボリュームステージ |

| グリーンスクリーン/クロマキーステージ |

| ハイブリッドステージ(LED+クロマキー) |

| ロケーション複合現実セットアップ |

| 映画 |

| TVシリーズ |

| コマーシャル広告 |

| ミュージックビデオ |

| その他(ライブイベントおよびスポーツ放送、オンラインストリーミング/OTTコンテンツ、教育・トレーニングコンテンツ) |

| 大手映画スタジオ |

| TVブロードキャスターおよびOTTプラットフォーム |

| 広告・マーケティングエージェンシー |

| ライブイベントプロデューサー |

| 独立系コンテンツクリエイターおよび小規模スタジオ |

| 教育機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| コンポーネント別 | ハードウェア | カメラおよびセンサー |

| LEDウォールおよびパネル | ||

| モーションキャプチャおよびトラッキングシステム | ||

| レンダリングワークステーションおよびサーバー | ||

| 専用ネットワーク機器 | ||

| ソフトウェア | コンテンツ制作およびシーン構築ツール | |

| リアルタイムレンダリングエンジン | ||

| バーチャルカメラおよびシミュルカムシステム | ||

| プリビジュアライゼーションおよびストーリーボーディングソフトウェア | ||

| VFXおよびポストプロダクションスイート | ||

| サービス | システムインテグレーションおよびコンサルティング | |

| マネージドプロダクションサービス | ||

| トレーニングおよび認定 | ||

| メンテナンスおよびサポート | ||

| ステージタイプ別 | LEDボリュームステージ | |

| グリーンスクリーン/クロマキーステージ | ||

| ハイブリッドステージ(LED+クロマキー) | ||

| ロケーション複合現実セットアップ | ||

| アプリケーション別 | 映画 | |

| TVシリーズ | ||

| コマーシャル広告 | ||

| ミュージックビデオ | ||

| その他(ライブイベントおよびスポーツ放送、オンラインストリーミング/OTTコンテンツ、教育・トレーニングコンテンツ) | ||

| エンドユーザー別 | 大手映画スタジオ | |

| TVブロードキャスターおよびOTTプラットフォーム | ||

| 広告・マーケティングエージェンシー | ||

| ライブイベントプロデューサー | ||

| 独立系コンテンツクリエイターおよび小規模スタジオ | ||

| 教育機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

バーチャルプロダクション市場の現在の価値はいくらですか?

市場は2026年に36億7,000万米ドル相当であり、2031年までに77億5,000万米ドルに達すると予測されています。

収益創出をリードするコンポーネントはどれですか?

ソフトウェアプラットフォームは2025年収益の51.25%を占め、リアルタイムレンダリングとワークフロー統合の急速なアップデートによって牽引されています。

LEDボリュームステージはどのくらいの速さで成長していますか?

LEDボリュームは31.48%のCAGRで拡大しており、2031年以前にクロマキーステージを上回ると予想されています。

なぜアジア太平洋地域が最も成長の速い地域なのですか?

ハードウェア価格の低下、地域コンテンツ産出の増加、国家トレーニングプログラムが合わさって、アジア太平洋地域の2031年にかけての19.05%のCAGRを支えています。

採用を制限する主な障壁は何ですか?

熟練したLEDボリュームオペレーターの不足と統一された技術標準の欠如が、セクター拡大に対する最も重大な2つの制約要因です。

税制優遇措置はバーチャルプロダクション投資にどのような影響を与えますか?

英国とアイルランドの手厚いクレジットは適格支出の最大40%を相殺でき、プロデューサーに撮影場所の移転を促し、地域施設の整備を加速させています。

最終更新日: