メディア・エンターテインメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

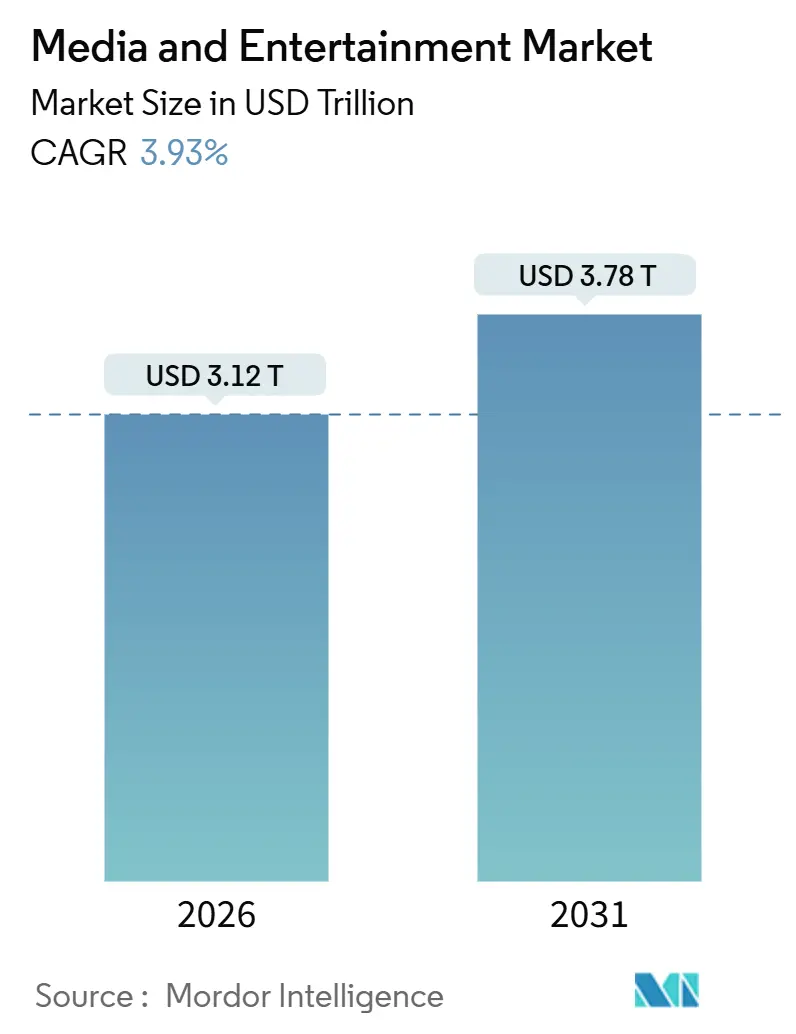

| 市場規模 (2026) | 3.12 兆米ドル |

| 市場規模 (2031) | 3.78 兆米ドル |

| 成長率 (2026 - 2031) | 3.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

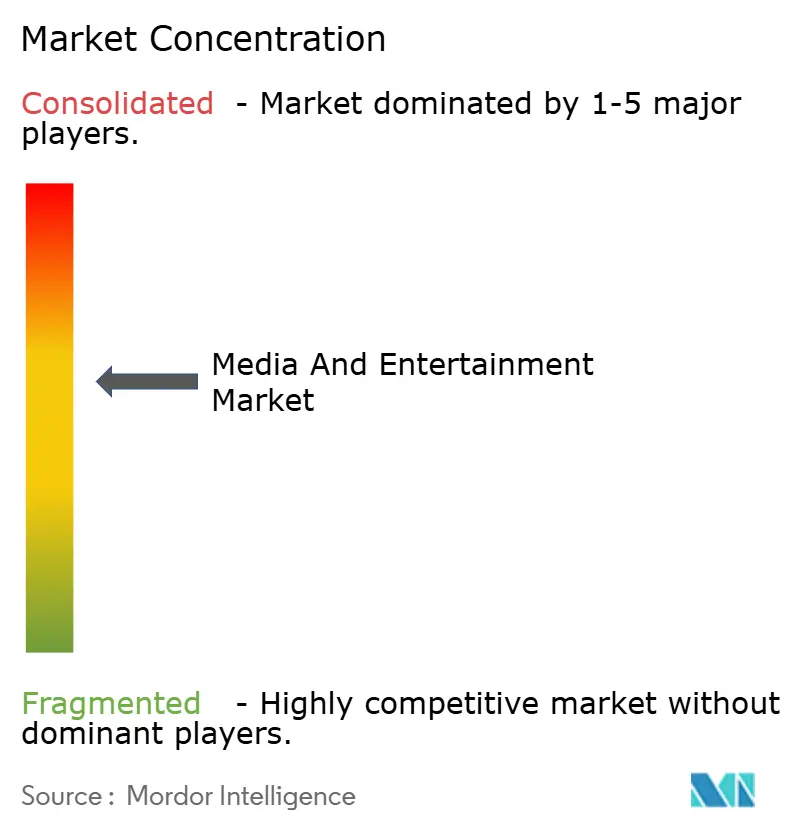

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメディア・エンターテインメント市場分析

メディア・エンターテインメント市場規模は2026年に3兆1,200億米ドルに達し、予測期間中に3.93%のCAGRを反映して2031年までに3兆7,800億米ドルに達する見込みです。成長は、レガシー印刷メディアおよびリニア放送からストリーミング、コネクテッドTV広告、AIを活用したパーソナライゼーションへの転換に支えられています。大手広告主は、スマートフォンの普及、5G速度、スマートTVの浸透が視聴者を拡大するにつれて、アドレサブルビデオへの予算をシフトしています。北米におけるデジタル疲弊は広告支援型ハイブリッドティアを促進しており、一方でインド、中国、ブラジルは成熟地域よりも速いペースで新規ユーザーを獲得しています。また、ソフトウェア定義型制作、ローカライゼーションコストの削減、バーチャルセットにより、中小スタジオが大手と同等の制作品質を実現できるようになり、バリューチェーン全体での競争が激化しています。

レポートの主要ポイント

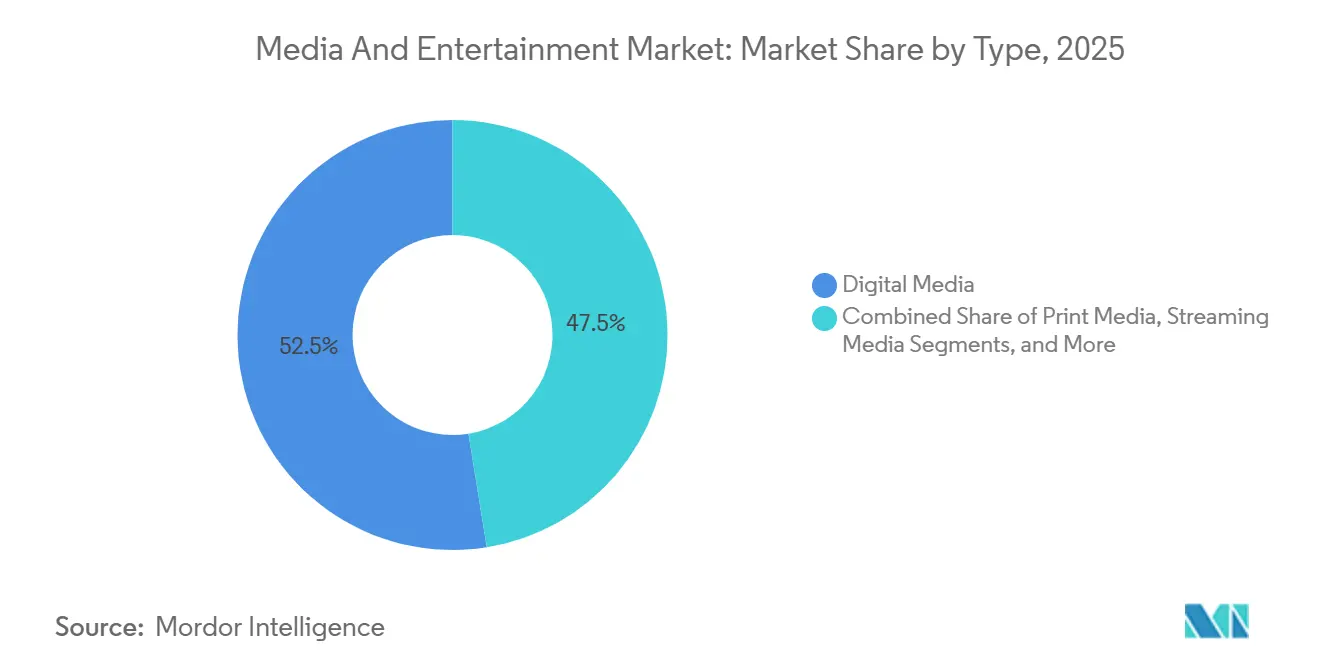

- コンテンツタイプ別では、デジタルメディアが2025年に52.54%の収益シェアでリードし、ストリーミングプラットフォームは2031年にかけて4.77%のCAGRで拡大しています。

- 収益モデル別では、広告が2025年の売上高の47.82%を占めましたが、サブスクリプションは2031年にかけて4.81%のCAGRで最も急速な伸びを示しています。

- デバイスプラットフォーム別では、スマートフォンおよびタブレットが2025年の収益の51.43%を占めましたが、スマートTVおよびセットトップボックスは4.69%のCAGRで成長しています。

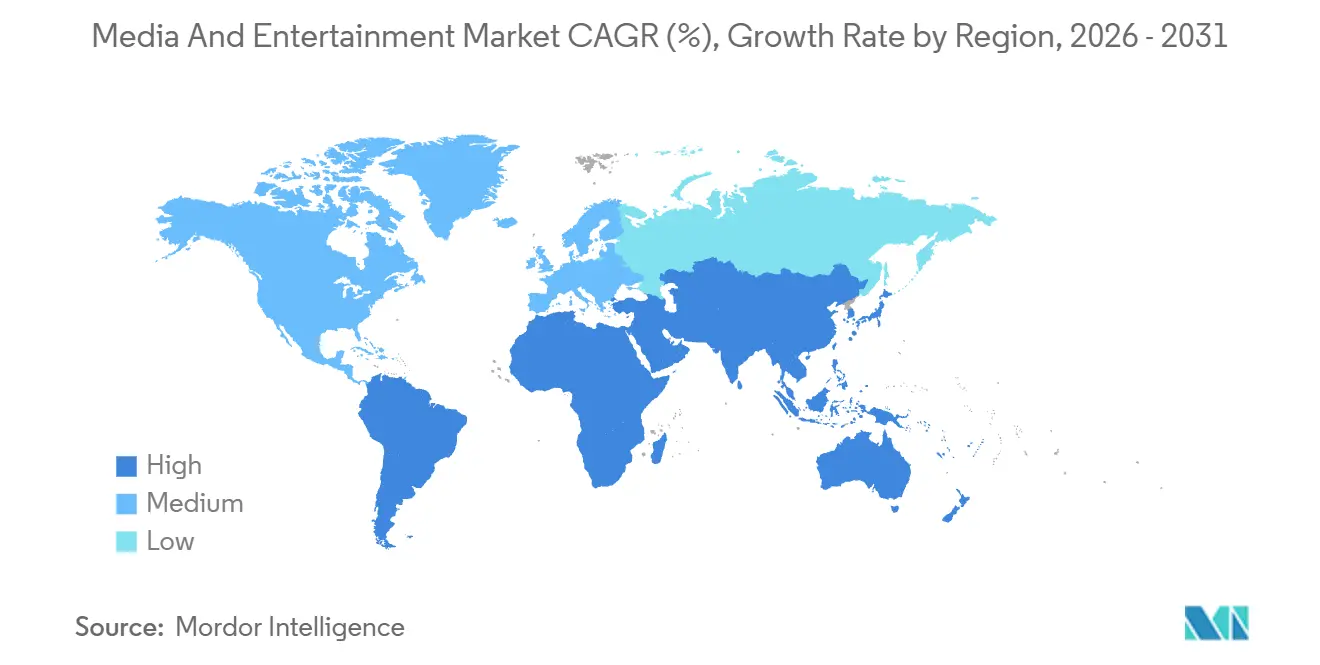

- 地域別では、北米が2025年のメディア・エンターテインメント市場シェアの39.87%を占め、アジア太平洋地域は2031年にかけて最速の5.03%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルメディア・エンターテインメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおける5G対応モバイル動画消費の普及 | +0.8% | アジア太平洋地域が中心、中東への波及 | 中期(2〜4年) |

| 米国の小売・CPGブランドによるコネクテッドTV広告費の急増 | +0.7% | 北米、欧州での早期採用 | 短期(2年以内) |

| 欧州におけるFASTチャンネルの急速な普及 | +0.6% | 欧州、南米への拡大 | 中期(2〜4年) |

| 中東でのOTTリーチを拡大する生成AIを活用した現地語吹き替え | +0.5% | 中東・アフリカが主要、アジア太平洋地域が副次的 | 長期(4年以上) |

| コンテンツ制作コストを削減するバーチャル制作スタジオの台頭 | +0.4% | グローバル、北米および欧州に集中 | 長期(4年以上) |

| モバイルeスポーツタイトルにおけるゲーム内広告の収益化 | +0.3% | アジア太平洋地域が主要、北米が副次的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアにおける5G対応モバイル動画消費の普及

アジア太平洋地域は2025年に5G接続数が17億を超え、レイテンシーが20ミリ秒以下に低下し、モバイルが動画視聴の主要スクリーンとなりました。インドの通信事業者は低コストのデータプランに無制限ストリーミングをバンドルし、地域言語のショート動画アプリのデイリーアクティブユーザーを40%に引き上げました。ハイパーローカルなクリエイターが従来のゲートキーパーを迂回し、プログラマティックモバイル動画広告費は2025年に280億米ドルに達し、前年比35%増となりました。200米ドル以下の手頃な5Gデバイスが固定ブロードバンドの普及が遅れる地方都市を開拓し、メディア・エンターテインメント市場に新たな成長余地をもたらしています。

米国の小売・CPGブランドによるコネクテッドTV広告費の急増

米国のコネクテッドTV支出は2025年に266億米ドルに達し、小売・CPGが増分ドルの38%を供給しました。これはファーストパーティ購買データがリニアTVの3〜5倍のコンバージョン率を実現したためです。[1]「米国のポッドキャスト広告収益が25億米ドルを超える」、インタラクティブ広告局、iab.com Netflix、Disney+、Amazonは広告ティアを導入し、プレミアムインベントリを60%増加させ、ブランドがコードカッターに世帯レベルでリーチできるようにしました。合同業界委員会によるクロスプラットフォーム測定基準がアトリビューションへの懸念を払拭し、予算を構造的にコネクテッドTVへシフトさせました。

欧州におけるFASTチャンネルの急速な普及

FASTチャンネルは2025年末までにスペインのストリーミング視聴時間の35%を占め、視聴者がサブスクリプション疲弊と戦う中で存在感を示しました。Samsung TV Plus、Rakuten TV、Pluto TVはドイツ、フランス、英国にわたって400以上のローカライズされたチャンネルを展開し、欧州のFAST広告収益は2025年に18億ユーロ(20億米ドル)に達しました。EUのコンテンツクォータ規制の緩和とスマートTV世帯普及率60%超により、FASTは縮小するリニアインベントリからの支出吸収を続けています。

中東でのOTTリーチを拡大する生成AIを活用した現地語吹き替え

ニューラル音声合成により2025年に吹き替えコストが60〜70%削減され、Amazon Prime Videoはアラビア語トラックを200タイトルに追加し、人間による吹き替えと同等のエンゲージメントを達成しました。英語能力が40%未満の市場では、母国語音声が利用可能な場合に支払い意欲が25〜30%上昇します。AI吹き替えを拡大することで、プラットフォームはコンテンツの利用可能性が価格感度を上回る地域での成長を解放できます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ターゲット型デジタル広告に対するEU規制当局の監視強化 | -0.5% | 欧州、北米への波及効果 | 短期(2年以内) |

| アジア太平洋地域における海賊行為および違法リストリーミングによるプレミアムOTT ARPUの抑制 | -0.4% | アジア太平洋地域が主要、アフリカで台頭 | 中期(2〜4年) |

| 没入型メディア向け次世代グラフィックスチップのサプライチェーン不足 | -0.3% | グローバル、北米およびアジア太平洋地域で深刻 | 短期(2年以内) |

| コンテンツ取得コストの上昇によるストリーミング収益性の低下 | -0.4% | グローバル、サブスクリプションプラットフォームに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ターゲット型デジタル広告に対するEU規制当局の監視強化

デジタルサービス法により明示的なオプトイン同意が義務付けられ、アドレサブル動画の視聴者が15〜20%減少し、Metaの年間5億ユーロ(5億6,500万米ドル)の支出などのコンプライアンスコストが発生しました。ドイツとフランスでの低い同意率はコンバージョン効率を低下させ、広告主をより低いリターンをもたらすコンテキスト型ターゲティングへと向かわせ、欧州におけるメディア・エンターテインメント市場の収益拡大を鈍化させています。

アジア太平洋地域における海賊行為および違法リストリーミングによるプレミアムOTT ARPUの抑制

不正ストリームにより正規プラットフォームは2025年の潜在収益90億米ドルを失い、インド、インドネシア、フィリピンの消費者の40〜50%が毎月違法コンテンツにアクセスしています。2〜4米ドルという低いARPUはコンテンツ投資を制約し、サイトブロッキング命令はVPNで日常的に回避されており、プラットフォームを低マージンの均衡に閉じ込め、メディア・エンターテインメント市場の収益化の上振れを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ストリーミングプラットフォームがレガシーデジタルを追い越す

ストリーミングは最速の4.77%のCAGRを記録し、デジタルメディアは2025年に52.54%の収益シェアを維持しました。印刷メディアはモバイルファーストのニュースアプリが発行部数を侵食する中で下落を続け、ビデオゲームおよびeスポーツはアジア太平洋地域でモバイル収益の二桁成長をもたらしました。バーチャルリアリティはMeta、Apple、Sonyからの150億米ドルの投資にもかかわらず、メディア・エンターテインメント市場の2%未満にとどまりました。ポッドキャスト広告収益は2025年に25億米ドルを超え、高エンゲージメント音声に対する広告主の需要を裏付けています。

ストリーミングのメディア・エンターテインメント市場は、オンデマンド形式が若い視聴者のニーズに合致する中で拡大する見込みであり、レガシーテレビは高齢化する視聴者と格闘しています。サブスクリプション疲弊がコスト意識の高い世帯を広告支援型ティアへと誘導し、高品質フランチャイズがペイパービューからバンドル提供へと移行することで、トランザクションモデルに圧力をかけながらもハイブリッドプラットフォームの粘着性を高めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

収益モデル別:ハイブリッドティアが成長とリスクのバランスを取る

広告は2025年の収益の47.82%を占めましたが、サブスクリプションは4.81%のCAGRで最も急速に拡大しています。Netflixの広告プランが月間アクティブユーザー4,000万人に達する中、ハイブリッドティアに関連するメディア・エンターテインメント市場規模は膨らんでいます。大手企業はゲーム、マーチャンダイズ、ライブイベントを主要IPの周囲にパッケージ化しています。Disneyは2025年のライセンス料で50億米ドルを獲得しました。

広告のみのプレイヤーはマクロ環境が悪化した際に景気循環リスクに直面し、サブスクリプションのみのサービスはコンテンツパイプラインが細くなると解約と戦います。バランスの取れたポートフォリオはキャッシュフローを保護し、広告がエントリーレベルのティアを補助し、IP拡張が収益化を深化させます。特に欧州でのアルゴリズムの透明性に関する将来の規制は、広告収益最適化を制限することで再び天秤を傾ける可能性があります。[2]Disneyライセンス収益 2025年度、Walt Disney Company、thewaltdisneycompany.com

デバイスプラットフォーム別:スマートTVが上昇しモバイルが横ばいに

スマートフォンおよびタブレットは2025年の収益の51.43%を支えましたが、コネクテッドTV広告需要の加速と4Kセットの手頃な価格化により、スマートTVおよびセットトップボックスは4.69%のCAGRで上昇しています。スマートTV世帯普及率は北米で60%を超え、[3]「スマートTV世帯普及率が北米で60%を超える」、消費者技術協会、cta.tech大画面をプレミアム広告の主要キャンバスとして確立しています。スマートTVへのメディア・エンターテインメント市場シェアのシフトは、プレミアム動画の平均CPMも引き上げています。

PCは純粋なエンターテインメントとしての関連性が低下していますが、eスポーツ視聴とeラーニングがニッチな需要を維持しています。ゲームコンソールはコンテンツハブとしての二重の役割を果たしており、所有者の半数以上が毎週動画をストリーミングしています。VRおよびARハードウェアは2025年に500万台を出荷し、徐々に主流化しつつあることを示唆していますが、インストールベースはまだ既存デバイスから大幅なウォレットシェアを転換するには小さすぎます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年にメディア・エンターテインメント市場シェアの39.87%を維持し、266億米ドルのコネクテッドTV広告とブロードバンド世帯の4分の3を超えるサブスクリプション普及率に支えられました。しかし、飽和状態が純増加数を制約しており、規制当局はデータプライバシー慣行を精査しています。メキシコは5Gの拡大により明るい展望を示し、パスワード共有の取り締まりが米国の有料加入者数を押し上げました。

アジア太平洋地域は5.03%のCAGRの軌道にあり、インドの3億人の5Gユーザー、中国の450億米ドルのモバイルゲーム収益、東南アジアの拡大する中産階級に牽引されています。中国の国内プラットフォームはローカライズされたコンテンツとソーシャル統合により支配的な地位を占め、一方で外国参入者は所有権上限に直面しています。日本と韓国は高い一人当たり支出を誇り、オーストラリアは米国のダイナミクスを小規模で反映しています。

欧州はFASTチャンネルの普及に支えられて着実な進歩を遂げていますが、デジタルサービス法とデジタル市場法がターゲット広告のリターンに重くのしかかっています。英国、ドイツ、フランスが収益ランキングのトップを占め、ポーランドとルーマニアは低い基盤から速い成長を実現しています。南米はブラジルの8,000万人のOTT加入者に牽引され、通信事業者バンドルとローカルオリジナルコンテンツの恩恵を受けています。中東・アフリカは決済インフラで遅れをとっていますが、AI吹き替えとモバイルマネーが参入障壁を下げており、サウジアラビアのビジョン2030がデジタルエンターテインメント投資を加速させています。

競合ランドスケープ

2025年のグローバル収益の約45%を上位10社が占め、中程度の集中度を示しています。テクノロジー大手はクラウドスケールとAIレコメンデーションを武器にスタジオの優位性を侵食し、地域専門企業は言語と文化的近接性で繁栄しています。ByteDanceのTikTokは1日あたりのアクティブユーザー数が10億人を超え、インフィード広告とコマースを通じて収益化しています。

バーチャル制作、AI吹き替え、ダイナミック広告挿入が主要な差別化要因となり、エンゲージメントとリテンションの二桁増加を牽引しています。特に欧州での規制の複雑さは、コンプライアンスコストを吸収できる大手既存企業に有利に働き、中小参入者は相対的に高いコストで断片化したルールをナビゲートしています。

ビジネスモデルの俊敏性が、規模重視の競合他社から回復力のあるリーダーを際立たせています。NetflixのFIFA女子ワールドカップ契約は、プレミアムライブスポーツへのシフトを示し、広告とサブスクリプションの成長を牽引しています。Amazonの広告支援型Prime Videoティアはファーストパーティコマースデータを活用してブランド予算を引き付けています。DisneyのHulu統合はマーケティングコストと解約率を削減し、バンドルの利点を実証しています。ParamountのSkydanceとの合併とSonyのCrunchyrollの統合は、知的財産を収益化するための垂直統合を強調し、大作コンテンツへの資金調達におけるバランスシートの規模の重要性を浮き彫りにしています。

メディア・エンターテインメント業界リーダー

News Corporation

Comcast Corporation

Walt Disney Company

Warner Bros. Discovery, Inc.

Paramount Global

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:大手音楽サービスがビデオポッドキャストの収益化を可能にし、クリエイターがダイナミック広告挿入を使用しながら収益の大部分を維持できるようにしました。

- 2025年12月:Warner傘下のネットワークがバスケットボール放送にトランザクション型スポーツベッティングAPIを組み込み、2024年の試合と比較してゲーム内広告収益を二桁増加させました。

- 2025年11月:グローバルストリーマーが25言語にわたってAI吹き替えを展開し、トラックあたりのコストを約60%削減し、ほぼ同時のグローバルプレミアを可能にしました。

- 2025年10月:eコマース大手が国際的なモータースポーツシリーズの5シーズン分の世界的なストリーミング権を取得し、ライブイベントのラインナップを強化しました。

Research Methodology Framework and Report Scope

市場の定義と主要カバレッジ

本調査では、メディア・エンターテインメント市場を、映像エンターテインメント、テレビ、音楽、ビデオゲームおよびeスポーツ、印刷・デジタル出版、ライブイベント、没入型XRエクスペリエンスにわたり、広告収益型・サブスクリプション型・トランザクション型モデルを通じて消費者に届けられる世界全体の総支出と定義しています。対象デバイスはスマートフォンからスマートTVおよびヘッドマウントディスプレイまで多岐にわたります。Mordor Intelligenceによると、この市場は2025年に約3兆0,400億米ドル規模に達し、2030年にかけて着実に拡大すると予測されています。

スコープ除外:ハードウェア販売、通信キャリッジフィー、および純粋なインフラ収益はこの範囲外となります。

セグメンテーション概要

- タイプ別

- 印刷メディア

- 新聞

- 雑誌

- ビルボード

- バナー、リーフレット、チラシ

- その他の印刷メディア

- デジタルメディア

- テレビ

- 音楽・ラジオ

- 電子サイネージ

- モバイル広告

- ポッドキャスト

- その他のデジタルメディア

- ストリーミングメディア

- OTTストリーミング

- ライブストリーミング

- ビデオゲームおよびeスポーツ

- バーチャル・拡張現実コンテンツ

- 印刷メディア

- 収益モデル別

- 広告

- サブスクリプション

- ペイパービュー・トランザクション

- ライセンスおよびマーチャンダイジング

- デバイスプラットフォーム別

- スマートフォンおよびタブレット

- スマートTVおよびセットトップボックス

- PCおよびノートパソコン

- ゲームコンソール

- VR・ARヘッドセット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、中南米、中東にわたる放送局、OTTプラットフォーム、レコードレーベルの幹部、地域広告バイヤー、会場運営者、権利管理機関にインタビューを実施しています。これらの対話により二次調査の結果を検証し、ブレンドARPUシフトなどの価格ニュアンスを明らかにし、フリー広告支援型ストリーミングTV(FAST)などの新興収益ストリームを明確化しています。

デスクリサーチ

まず、国際貿易局(International Trade Administration)、OECDの消費者支出表、UNESCOの映画統計、IFPIグローバル音楽レポート、IABインターネット広告調査など、ペイウォールのないティア1ソースからマクロ指標および過去の収益合計を収集します。次に、企業の開示書類、投資家向けプレゼンテーション、著作権ロイヤルティ機関の開示情報を活用し、フォーマットおよび地域をまたいだ収益フローをマッピングします。

次に、独自データベースにより全体像を強化します。D&B Hooversは上場・非上場放送局の収益内訳を提供し、Dow Jones Factivaは重要イベントを示すキュレーションされたニュースを提供します。MarkinesおよびQuestelは、コンテンツ配信に影響を与える隣接テクノロジートレンドに関する自動車・特許関連の手がかりを提供します。上記のソースはあくまで例示であり、アナリストはファクトのクロスチェックを行いながら他の多くのソースも参照しています。

市場規模の算定と予測

トップダウンアプローチにより、各国のメディア支出系列、広告収入、消費者支出を統合した2024年ベースラインに変換し、2030年まで延伸します。サプライヤーのロールアップ、サンプリングによる平均販売価格×数量チェック、チャネル監査によるボトムアップの妥当性検証を行い、二重計上の調整を実施します。主要変数には、人口加重スクリーンタイム、ブロードバンド普及率、一人当たり広告支出、興行収入の回復曲線、コンテンツコストインフレ、スマートフォンのインストールベースが含まれます。多変量回帰分析とGDPおよび可処分所得に関するシナリオ分析を組み合わせ、5年間の予測レンジを算出します。セグメントデータのギャップは、フォローアップコールで検証された保守的な補間により補完されます。

データ検証と更新サイクル

アウトプットは異常値・分散チェックを経た後、シニアアナリストがすべての前提を確認します。モデルは年次で更新され、規制変更や大型合併などの重要イベントが発生した場合には中間更新が実施されます。公開直前に最終的な妥当性確認を行い、クライアントが最新の見解を受け取れるようにしています。

Mordorのメディアおよびエンターテインメントベースラインがなぜ信頼できるか

公表されている推計値がしばしば乖離するのは、各社がサービス範囲、収益認識ルール、更新頻度を異なる形で適用しているためです。私たちはこれらのギャップを事前に明示し、ユーザーが各数値を明確な変数に遡れるようにしています。

主な差異は、他社が間接広告チャネルを除外したり、隣接するクラウドサービスを二重計上したり、為替レートを長期間固定したりすることから生じます。これに対しMordorは、すべてのセグメントを単一の消費者支出の視点に統一し、通貨換算を四半期ごとに更新し、地域インプットを文書化されたデバイスリーチおよびマネタイゼーションモデルによって加重しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| 3兆0,400億米ドル(2025年) | Mordor Intelligence | - |

| 2兆7,000億米ドル(2024年) | グローバルコンサルタンシーA | ユーザー生成コンテンツおよびライブイベント収益を除外;保守的な広告支出乗数を使用 |

| 3兆3,500億米ドル(2025年) | リサーチブティックB | 通信キャリッジおよびハードウェア販売を合算しており、合計値が過大計上されている |

| 376億米ドル(2025年) | インダストリートラッカーC | 映画興行、音楽、および一部のストリーミングのみに焦点を当てており、広告を除外している |

これらの比較は、スコープの整合性、通貨の厳密性、透明性のある前提が収束した場合に、当社のベースラインが検証可能な市場フィンガープリントに基づいた、バランスの取れた再現性のある出発点を意思決定者に提供することを示しています。

レポートで回答される主要な質問

メディア・エンターテインメント市場の現在の価値はいくらですか?

市場は2026年に3兆1,200億米ドルと評価され、2031年までに3兆7,800億米ドルに達すると予測されています。

ストリーミング収益はレガシーデジタルチャンネルと比較してどのくらいの速さで成長していますか?

ストリーミングプラットフォームは2031年にかけて4.77%のCAGRで成長し、市場全体の3.93%のCAGRを上回ると予測されています。

最も速い成長機会を提供する地域はどこですか?

アジア太平洋地域は、5Gの普及、モバイルゲーム、ローカライズされたコンテンツがアドレサブルベースを拡大する中で、5.03%のCAGRを記録する見込みです。

広告支援型ハイブリッドサブスクリプションティアが普及しているのはなぜですか?

ハイブリッドティアは低い参入価格と広告を組み合わせ、収益の多様化とチャーンの削減のバランスを取り、特に成熟市場で効果を発揮しています。

将来の競争を形成する技術は何ですか?

AIを活用した吹き替え、バーチャル制作スタジオ、ダイナミック広告挿入が制作コストを削減しエンゲージメントを高め、新規参入者が既存企業に挑戦するのを支援しています。

最終更新日: