VTuber市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.13 十億米ドル |

| 市場規模 (2031) | 4.94 十億米ドル |

| 成長率 (2026 - 2031) | 9.56% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるVTuber市場分析

VTuber市場規模は2026年に31億3,000万米ドルに達し、2031年までに49億4,000万米ドルへ拡大する見通しで、年平均成長率9.56%を反映しています。この成長軌道は、アクセスしやすいモーションキャプチャハードウェア、多様化した収益化レイヤー、および視聴者リーチを拡大するAI対応多言語機能に支えられています。Cover Corp.が2024年に東京証券取引所に上場したことで投資家がビジネスモデルを評価し、2025年を通じた株価上昇がサブスクリプション、投げ銭、グッズからの継続的収益への信頼を裏付けました。パラソーシャルエンゲージメント指標も強化され、Ironmouseは2024年にTwitchのサブスクライバー記録を維持し、バーチャルタレントが従来のエンターテイナーと同等またはそれ以上のロイヤルティと収益強度を実現できることを示しました。インディーエージェンシーが分散型スカウティングを活用する中、プラットフォームの分散化がディスカバリーを加速させており、参入コストの低下がホビイストの実験を促しています。同時に、ロサンゼルス・ドジャースからローソンコンビニエンスストアに至るブランドコラボレーションが、物理的・デジタル両チャネルにわたる商業的魅力を実証しました。

主要レポートのポイント

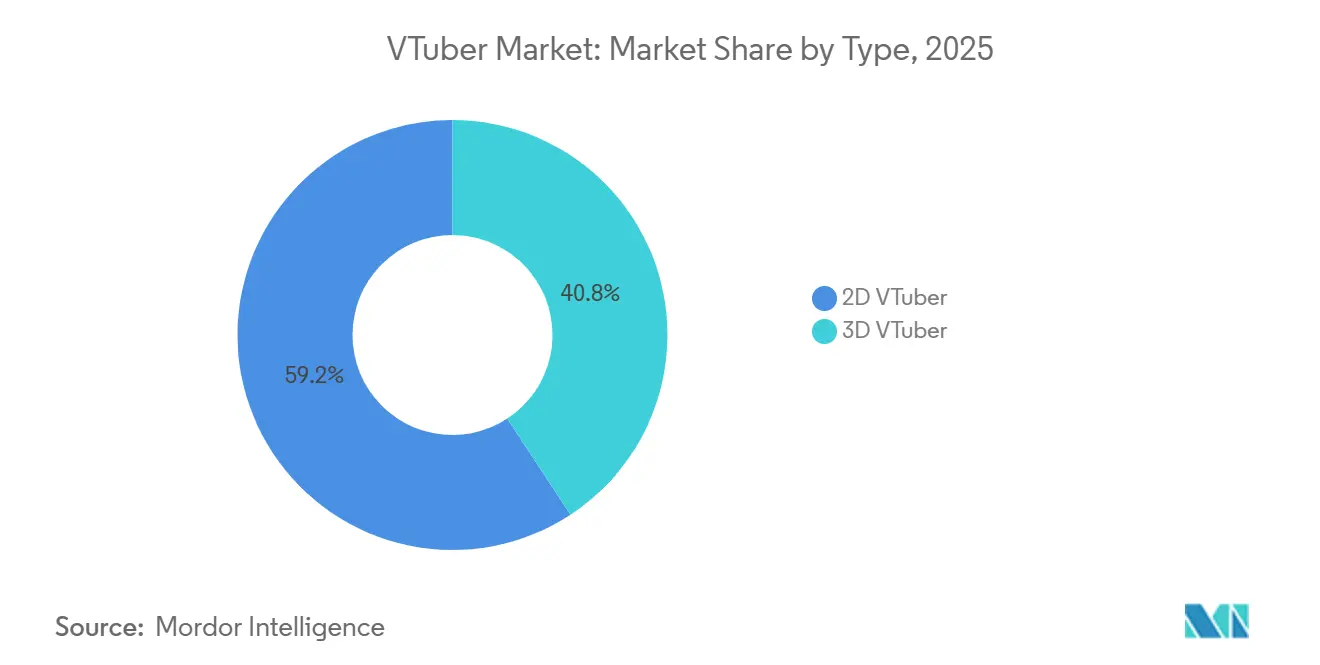

- タイプ別では、2D VTuberが2025年のVTuber市場シェアの59.24%をリードし、3D VTuberは2031年まで年平均成長率11.17%で拡大する見込みです。

- アプリケーション別では、ライブストリーミングとパフォーマンスが2025年のVTuber市場規模の69.71%を占め、デジタルコンテンツと派生物は2031年まで年平均成長率11.27%で拡大する見込みです。

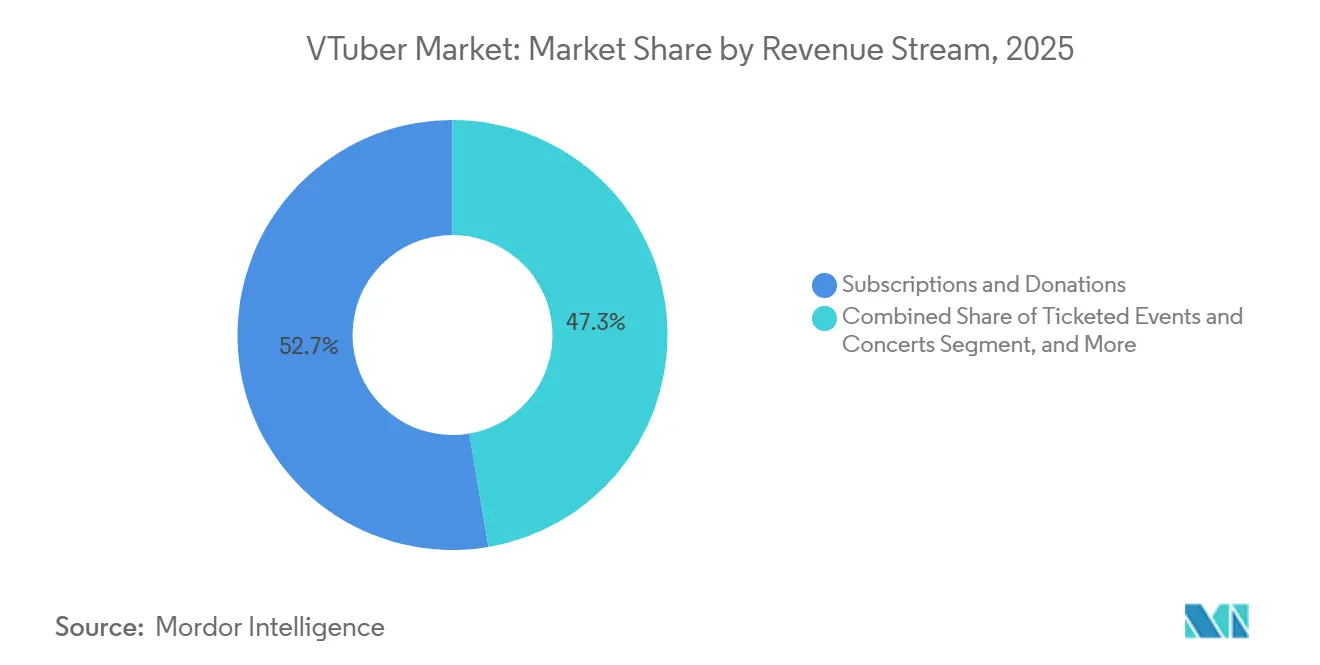

- 収益ストリーム別では、サブスクリプションと投げ銭が2025年のVTuber市場規模の52.67%のシェアを占め、チケット制イベントとコンサートは2031年まで年平均成長率11.41%で成長する見込みです。

- 配信プラットフォーム別では、YouTubeが2025年の収益の49.73%を獲得し、TikTokは2031年まで年平均成長率11.59%で最速の成長を記録する見込みです。

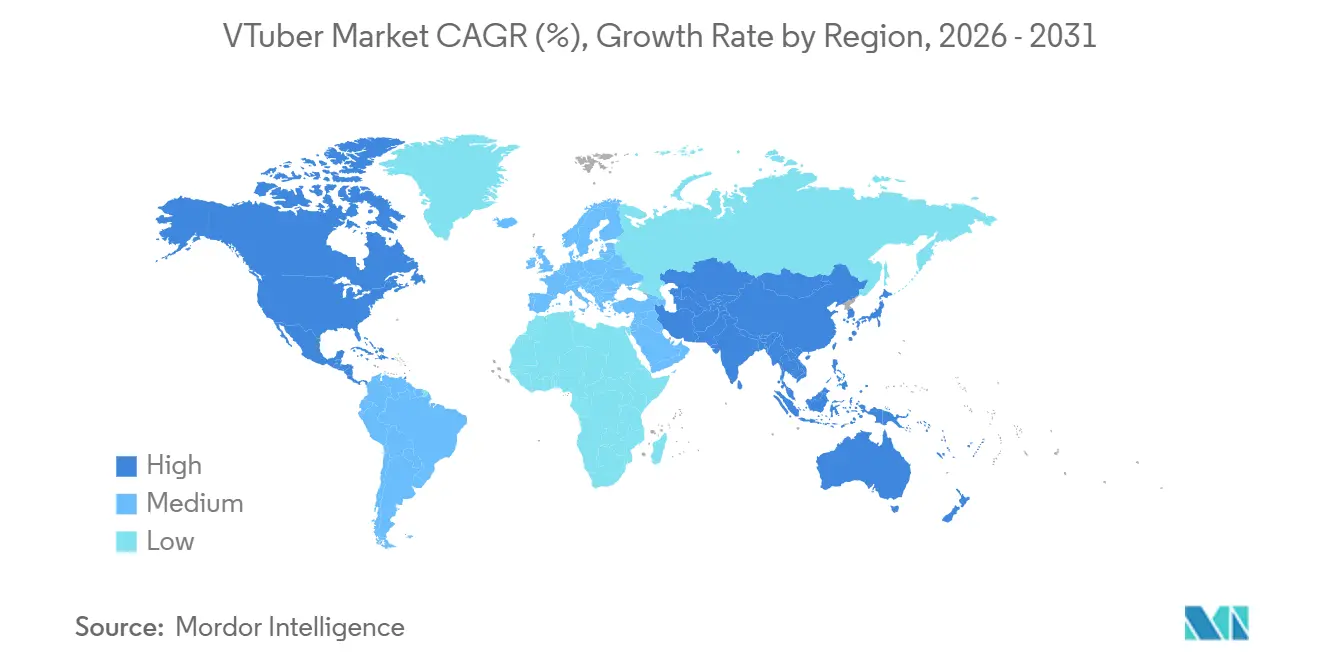

- 地域別では、アジア太平洋地域が2025年に65.14%のシェアを占め、中東は2031年まで年平均成長率11.51%で最高の成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルVTuber市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リアルタイムモーションキャプチャおよびLive2D/3Dアニメーションツールの進歩 | +1.8% | 日本、北米、韓国での早期採用を伴うグローバル | 中期(2〜4年) |

| ライブストリーミングプラットフォーム収益化モデルの急速な成長 | +2.1% | グローバル、北米、欧州、アジア太平洋で最も強い | 短期(2年以内) |

| VTuberとの強力な商業ブランド採用およびスポンサーシップ契約 | +1.5% | 北米、欧州、日本、東南アジア | 中期(2〜4年) |

| ファングッズおよびデジタル商品エコシステムの拡大 | +1.3% | アジア太平洋がコア、北米および欧州へ拡大中 | 長期(4年以上) |

| グローバルな視聴者リーチを可能にするAI搭載多言語自動翻訳 | +1.6% | グローバル、中東、南米、アジアで大きな効果 | 中期(2〜4年) |

| インディークリエイター向けの手頃なクラウドベースのアバターパイプラインサービス | +1.2% | グローバル、北米、欧州、新興市場で急速な普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リアルタイムモーションキャプチャおよびLive2D/3Dアニメーションツールの進歩

かつてスタジオ専用だったハードウェアが今や消費者向け予算に収まるようになり、VTuber市場への参入障壁が低下しています。ソニーのmocopiは2024年に450米ドルで発売され、6軸慣性トラッキングを家庭環境にもたらしました。[1]ソニー株式会社、「mocopiコンシューマー向けモーションキャプチャ発売」、sony.com RokokoのSmartsuit Pro II(2,500米ドル)は同年に触覚フィードバックを追加し、ダンスシーケンスや物理的なコメディを強化しました。Unreal Engine 5はLive2Dワークフローを統合し、クリエイターがアセットを再構築せずに2Dと3Dを切り替えられるようにしました。NvidiaのRTX 4090はリアルタイムレイトレーシングのレイテンシを40%削減し、コンシューマーPCでの映画品質の3Dストリーミングを実現可能にしました。これらのツールはインディークリエイターとエージェンシー支援タレントの品質格差を縮め、VTuber市場をより広いプールに開放する一方で、視聴者の期待値を高めています。

ライブストリーミングプラットフォーム収益化モデルの急速な成長

予測可能な収益分配がプロとしてのキャリアを支えるようになりました。YouTubeは2024年にスーパーチャットとメンバーシップを通じてクリエイターに約12億米ドルを支払いましたが、この資金は数時間にわたるストリーミングを行うVTuberが不均衡に獲得しています。[2]YouTube クリエイター、「2024年収益・支払いレポート」、youtube.com Twitchは2024年にトップパートナーの分配率を70対30に変更し、VTuberの収益を直接増加させました。Bilibiliの段階的なギフティングはクリエイターに手数料後70%を提供し、TikTokはLIVEサブスクリプションを4.99米ドルの入門価格でグローバルに展開しました。これらの収益ストリームを重ねることで、成功したクリエイターはエージェンシーの前払いなしに年間6桁の収益を超えることができ、VTuber市場の持続可能な拡大を支えています。

VTuberとの強力な商業ブランド採用およびスポンサーシップ契約

ブランドは今やVTuberを単発の広告ではなく、マルチチャネルキャンペーンに統合しています。ロサンゼルス・ドジャースは2024年のGawr Guraとのコラボレーション発表から48時間以内にテーマジャージのチケット15,000枚を販売しました。[3]メジャーリーグベースボール、「ドジャースがGawr Guraとのコラボレーションを発表」、mlb.com ローソンは全国14,000店舗にわたるホロライブプロモーションで来客数を12%増加させました。United Talent Agencyは2024年に複数のVTuberと契約し、ハリウッドがバーチャルIPの価値を認識していることを示しました。これらの構造化された契約はロイヤルティ、独占条項、継続的な露出をもたらし、スポンサー収益をVTuber市場の安定した柱として高めています。

グローバルな視聴者リーチを可能にするAI搭載多言語自動翻訳

リアルタイム翻訳は、かつて成長を制限していた言語的な障壁を取り除きました。ElevenLabsは2024年にOBSへの音声クローニングを統合し、声のティンバーを保ちながらライブ吹き替え音声を可能にしました。Robloxは16言語にわたる200ミリ秒未満のチャット翻訳を実証し、このレイテンシはVTuberプラットフォームが目標とするものとなっています。YouTubeは2024年に自動ライブキャプションに10言語を追加し、発見可能性を向上させました。これらのツールにより、日本人クリエイターがアラビア語とスペイン語の視聴者に同時にサービスを提供できるようになり、新たな収益化プールを解放し、VTuber市場を拡大しています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い制作費とタレントマネジメントコスト | -1.4% | グローバル、北米と欧州で最も深刻 | 中期(2〜4年) |

| 知的財産とライセンスの複雑性 | -1.1% | グローバル、日本、北米、欧州で高まっている | 長期(4年以上) |

| 厳格なプラットフォームポリシーとコンテンツモデレーションリスク | -0.9% | グローバル、YouTube、Twitch、Bilibiliに影響 | 短期(2年以内) |

| アルゴリズムによるコンテンツ飽和からの視聴者疲労 | -0.8% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い制作費とタレントマネジメントコスト

プレミアムコンテンツには依然として資本が必要です。Viconの光学キャプチャソリューションは約50,000米ドルかかり、使用をトップエージェンシーに限定しています。AnyColorは2024年度にタレントマネジメントが収益の42%を吸収したことを開示し、利益率を侵食し株価を圧迫しました。大規模なグッズバックエンドを持たない中堅エージェンシーは統合圧力に直面しており、インディークリエイターはアップグレードとモデレーション労働を自己資金で賄わなければなりません。これらの財務的負担は、特に労働コストが高い地域でVTuber市場全体の成長を抑制しています。

知的財産とライセンスの複雑性

硬直した契約はクリエイターのエクイティを一夜にして消し去る可能性があります。AnyColorの2024年のSelen Tatsukiの契約終了は、彼女がアバターや名前を使用することを禁じ、長年のブランド価値を消滅させました。対照的に、VShojo はタレントがIPを保持することを認めていますが、この柔軟性はブランド契約の独占性を複雑にします。国境を越えたライセンスはさらなる法的コストを加え、ファンアートの奨励と商業的権利の保護のバランスはほとんどの法域で未解決のままです。この不確実性は投資家と潜在的参入者の両方を抑止し、VTuber市場を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:2Dの優位性にもかかわらず3Dアバターが台頭

2Dセグメントは、低いレンダリングオーバーヘッドと迅速なデザイン更新サイクルにより、2025年のVTuber市場シェアの59.24%を支配しました。Live2Dの2024年の物理アップデートはリアリズムの差を縮め、オープンソースのInochi2Dはライセンス料を排除し、新規参入者の障壁を低く保ちました。しかし、コンサートグレードのビジュアルへの需要の高まりが3Dアバターを年平均成長率11.17%で推進しています。Unreal Engine 5とNvidia RTX 4090は制作レイテンシを削減し、インディースタジオがエンタープライズハードウェアなしで品質を向上させることを可能にしました。Cover Corp.などのエージェンシーは主力タレントに3Dを活用し、スタジオグレードのキャプチャを活用してチケット制イベントを収益化しています。インディークリエイターは日常のストリーミングに2Dを維持しながら、ミュージックビデオやコラボレーションに3Dをテストするケースが増えており、VTuber市場内でのゼロサムシフトではなく戦略的共存を反映しています。

3Dの拡大はVR普及によってさらに促進されています。Meta Quest 3は手頃な全身トラッキングを導入し、パフォーマーが没入型会場内で視聴者と交流できるようにしました。空間オーディオとダイナミックライティングは、より高いチケット価格を正当化するプレミアムなファン体験を生み出します。一方、2Dはコミカルなタイミングと迅速なミームの反復において強みを保っています。デュアルフォーマットの状況により、クリエイターはモダリティを組み合わせることができます。デビューは2Dでキャラクターの魅力を検証し、収益が拡大するにつれて3Dに移行するという形が可能です。この柔軟性はクリエイターの自律性を保ち、VTuber市場の回復力のある成長を支えています。

アプリケーション別:デジタルコンテンツ派生物がライブパフォーマンスの成長を上回る

ライブストリーミングは、リアルタイムのインタラクションが投げ銭とスーパーチャットの量を最大化したため、2025年のVTuber市場規模の69.71%を占めました。しかし、派生コンテンツは年平均成長率11.27%で上昇しています。ホロライブスーパーエキスポ2025はコンサートをスタンドアロンのミュージックビデオに再パッケージ化し、イベント終了後も長期にわたって広告収益を積み上げ続けています。TikTokとYouTubeショートの短尺クリップがディスカバリーを長尺ストリームへと誘導し、循環型コンテンツエコノミーを形成しています。VTuberはまた、脚本付きシリーズ、声優、教育モジュールにも進出しており、ライブストリーム疲労からのリスクを分散しています。

ニッチなエンタープライズ用途も台頭しています。ある日本の製薬会社は、VTuberが主催するeラーニングモジュールの完了率が30%高いと報告しており、エンターテインメント以外の追加収益源を示唆しています。2024年に平均同時視聴者数が8%減少したことでライブストリームの飽和が明らかになり、差別化の圧力が高まっています。エージェンシーは今やポストプロダクションと音楽制作能力に投資し、常緑資産を活用するためにフルメディアスタジオへと進化しています。このピボットは収益化可能な面を広げ、収益の季節性を安定させ、VTuber市場の長期的な健全性を支えています。

収益ストリーム別:エージェンシーがプレミアム体験を追求する中でチケット制イベントが急増

サブスクリプションと投げ銭は2025年も収益の52.67%を提供しましたが、エージェンシーがK-popの経済モデルを模倣するにつれて、視聴者の寛大さへの依存は縮小しています。チケット制イベントは年平均成長率11.41%を記録し、収益構造を変革しています。Cover Corp.の2024年7月のロサンゼルスでのBreaking Dimensionsコンサートは、グッズとペイパービュー販売を除いて5,000枚のチケットから約75万米ドルを売り上げました。ハイブリッドショーはホログラムとライブミュージシャンを融合させ、スーパーファンからプレミアム価格を引き出す一方、バーチャル参加を通じて地理的リーチを拡大しています。

グッズとライセンスは、特に履行コストがほぼゼロの音声パックなどのデジタル商品において高い粗利益率を維持しています。スポンサーシップ収益は、ブランドが膨れ上がるタレントプールに予算を分散させるにつれて希薄化に直面しており、プレミアムな体験型オファリングの必要性を強化しています。サブスクリプション疲労が高まる中、エージェンシーは複数のプラットフォームにまたがり独占グッズを含む階層型バンドルを提供するようになっています。VShojo Plusは2024年後半にこのバンドリングを試験的に導入し、将来のクロスプラットフォームロイヤルティプログラムを示唆しています。これらのダイナミクスは総じて、プラットフォームポリシーの変動からVTuber市場を守る、より広い収益化ツールキットを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

配信プラットフォーム別:TikTokが縦型動画でYouTubeの優位性を崩す

YouTubeは2025年に49.73%のシェアを保持し、堅牢な収益化と推薦エンジンに支えられていましたが、TikTokは年平均成長率11.59%で最速成長チャネルとなっています。TikTok LIVEサブスクリプションはYouTubeの1,000人サブスクライバー要件を回避することで参入障壁を下げ、新興VTuberの収益を民主化しました。縦型クリップはミームの伝播に優れており、トップオブファネルのディスカバリーを促進し、後に長尺のYouTubeストリームやDiscordコミュニティへのエンゲージメントへと転換されます。

Twitchのシェアは、新しいコンテンツ開示ルールがAIアセットのコンプライアンスオーバーヘッドを増加させたため低下しました。Bilibiliは中国でコアを維持していますが、規制の締め付けにより一部の中国語タレントがグローバルプラットフォームへの展開を拡大しました。VRChatのようなニッチな3D世界は没入型の熱狂的ファンに対応していますが、収益化の幅では遅れをとっています。その結果、成功したクリエイターはマルチプラットフォームのプレゼンスを構築し、ポリシーリスクをヘッジしながら多様な視聴者セグメントを取り込んでいます。運営の複雑さは増しますが、分散化はクリエイターの収益を安定させ、VTuber市場の長期的な持続性を支えています。

地域分析

アジア太平洋地域は2025年のVTuber市場収益の65.14%を占め、日本の成熟したエージェンシーエコシステムと中国のBilibiliインフラに支えられています。Cover Corp.とAnyColorは合わせて日本の収益の約60%を獲得しており、グローバルな分散化の中での地域集中を示しています。韓国市場は堅調なK-popセクターに比べて収益化ツールの不足から遅れをとっており、一方インドの英語圏クリエイターはアジア太平洋のタイムゾーンに合ったYouTubeライブストリームを通じてディアスポラ視聴者をターゲットにしています。

成長の勢いは変化しています。中東はサウジビジョン2030がデジタルエンターテインメントスタジオとストリーミング会場に資金を提供する中、2031年まで年平均成長率11.51%を記録する見込みです。アラブ首長国連邦は2024年にインフルエンサーライセンスを明確化し、VTuberに収益フローとIP権に関する法的確実性を与えました。これらの政策動向はエージェンシーが地域ハブを設立し、アラビア語ロスターを育成することを促し、飽和した英語および日本語市場からの多様化を進めています。

北米と欧州はVShojo の拡大とホロライブEnglishのコンテンツパイプラインに牽引された着実な普及を示していますが、供給が視聴者の成長を上回るにつれて視聴者競争が激化しています。南米では高い取引手数料がスーパーチャットやTwitchサブスクリプションのクリエイター取り分を侵食するため、決済の摩擦が障壁となっています。アフリカは帯域幅の制約とカード普及率の低さにより依然として初期段階にありますが、フィンテックソリューションが成熟すれば、スマートフォン普及のトレンドが上昇余地を示唆しています。全体として、多様な規制体制、インフラ品質、可処分所得水準が、VTuber市場を集合的に牽引する地域モザイクを形成しています。

競合状況

VTuber市場は中程度の集中度を示しており、Cover Corp.とAnyColorは2025年にグローバル収益の約40〜45%を合わせて保有していましたが、数百のインディークリエイターと新興エージェンシーがニッチセグメントで活躍しています。Cover Corp.は2024年6月のIPOで62億円(4,280万米ドル)を調達し、海外スタジオとモーションキャプチャのアップグレードに資金を投入しました。AnyColorの評価額はタレントをめぐる論争を受けて2025年を通じて30%以上下落し、評判リスクが直接市場シェアの変動に転換されることを証明しました。

統合の兆候が強まっています。Brave Groupは2024年5月にIdol Corpを買収し、制作インフラとブランドパートナーシップ能力を統合しました。Phase-Connectなどの中堅コレクティブは透明な収益分配とコミュニティ主導のスカウティングを通じて差別化し、硬直した契約に幻滅したタレントを引き付けています。テクノロジースタックが競争の場となっており、独自の翻訳またはリアルタイムレンダリングパイプラインを開発するエージェンシーは、ロスター規模を超えた防御可能な堀を提供できる独自のパフォーマンスフォーマットを提供できます。

インディークリエイターはクラウドベースのアバターサービスを通じてスタートアップコストを500米ドル未満に抑え、既存企業に挑戦しています。この民主化はプレミアムサービスの利益率を圧縮し、エージェンシーをホログラフィックコンサートやスポーツコラボレーションなどの体験型ゾーンへと向かわせています。ブランドパートナーシップはリスクを分散させており、VShojo の2024年のセガとのプロモーション(ゲーム内アイテムとコブランドグッズを統合)がその好例です。全体として、競争はスケールの優位性とアジリティおよび真正性のバランスを保ち、VTuber市場全体でイノベーションを持続させています。

VTuber業界リーダー

Cover Corp.

AnyColor Inc

Bilibili Inc

VShojo Inc

Activ8 Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Cover Corp.がロサンゼルスに専用ホログラフィックスタジオを開設し、ハイブリッドコンサートの北米キャパシティを追加しました。

- 2025年11月:TikTokがLIVEストリーム内に収益分配広告を導入し、VTuberにギフト以外の受動的収入レイヤーを付与しました。

- 2025年10月:VShojo がTwitch、YouTube、TikTokの特典を1つのサブスクリプションに統合するクロスプラットフォームメンバーシップバンドルをデビューさせました。

- 2025年3月:Cover Corp.が東京でホロライブスーパーエキスポ2025を開催し、30,000人以上のファンを集め、新しいリアルタイム3Dレンダリングの進歩を披露しました。

グローバルVTuber市場レポートの範囲

VTuberマーケットレポートは、タイプ(2D VTuber、3D VTuber)、アプリケーション(ライブストリーミングとパフォーマンス、デジタルコンテンツと派生物、その他のアプリケーション)、収益ストリーム(サブスクリプションと投げ銭、スポンサーシップと広告、グッズとライセンス、チケット制イベントとコンサート)、配信プラットフォーム(YouTube、Bilibili、Twitch、TikTok、独自プラットフォームおよびその他の配信プラットフォーム)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 2D VTuber |

| 3D VTuber |

| ライブストリーミングとパフォーマンス |

| デジタルコンテンツと派生物 |

| その他のアプリケーション |

| サブスクリプションと投げ銭 |

| スポンサーシップと広告 |

| グッズとライセンス |

| チケット制イベントとコンサート |

| YouTube |

| Bilibili |

| Twitch |

| TikTok |

| 独自プラットフォームおよびその他の配信プラットフォーム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| タイプ別 | 2D VTuber | ||

| 3D VTuber | |||

| アプリケーション別 | ライブストリーミングとパフォーマンス | ||

| デジタルコンテンツと派生物 | |||

| その他のアプリケーション | |||

| 収益ストリーム別 | サブスクリプションと投げ銭 | ||

| スポンサーシップと広告 | |||

| グッズとライセンス | |||

| チケット制イベントとコンサート | |||

| 配信プラットフォーム別 | YouTube | ||

| Bilibili | |||

| Twitch | |||

| TikTok | |||

| 独自プラットフォームおよびその他の配信プラットフォーム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2026年のVTuber市場規模はどのくらいで、期待される成長率は?

VTuber市場規模は2026年に31億3,000万米ドルに達し、年平均成長率9.56%で2031年までに49億4,000万米ドルに成長する見込みです。

VTuberにとって最も高い収益を生み出す地域はどこですか?

アジア太平洋地域は2025年に65.14%のシェアでリードしており、日本のエージェンシーエコシステムと中国のプラットフォームインフラに支えられています。

VTuberにとって最も急成長している地域はどこですか?

中東はデジタルエンターテインメントインフラへの政府系投資に支えられ、2031年まで年平均成長率11.51%を記録する見込みです。

VTuberコンテンツにとって最も急速に拡大しているプラットフォームはどれですか?

TikTokは最速成長の配信プラットフォームであり、2031年まで年平均成長率11.59%を記録する見込みです。

サブスクリプション以外で勢いを増している収益ストリームは何ですか?

チケット制イベントとコンサートは、エージェンシーがハイブリッドな物理・デジタル体験を収益化する中で年平均成長率11.41%で上昇しています。

2Dが優位な中でなぜ3Dアバターが人気を集めているのですか?

Unreal Engine 5、Nvidia RTX 4090、および手頃なVRトラッキングの進歩が制作の摩擦を削減し、プレミアムなイベント価格を実現できる映画品質の3Dストリーミングを可能にしています。

最終更新日: