ウイルス不活化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.36 十億米ドル |

| 市場規模 (2031) | 10.78 十億米ドル |

| 成長率 (2026 - 2031) | 7.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

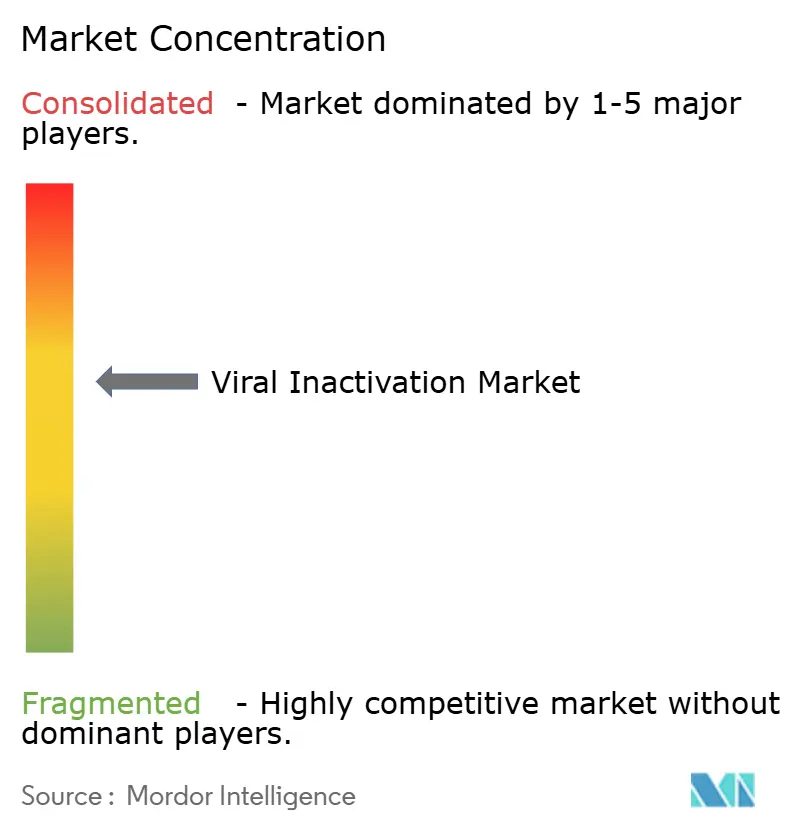

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウイルス不活化市場分析

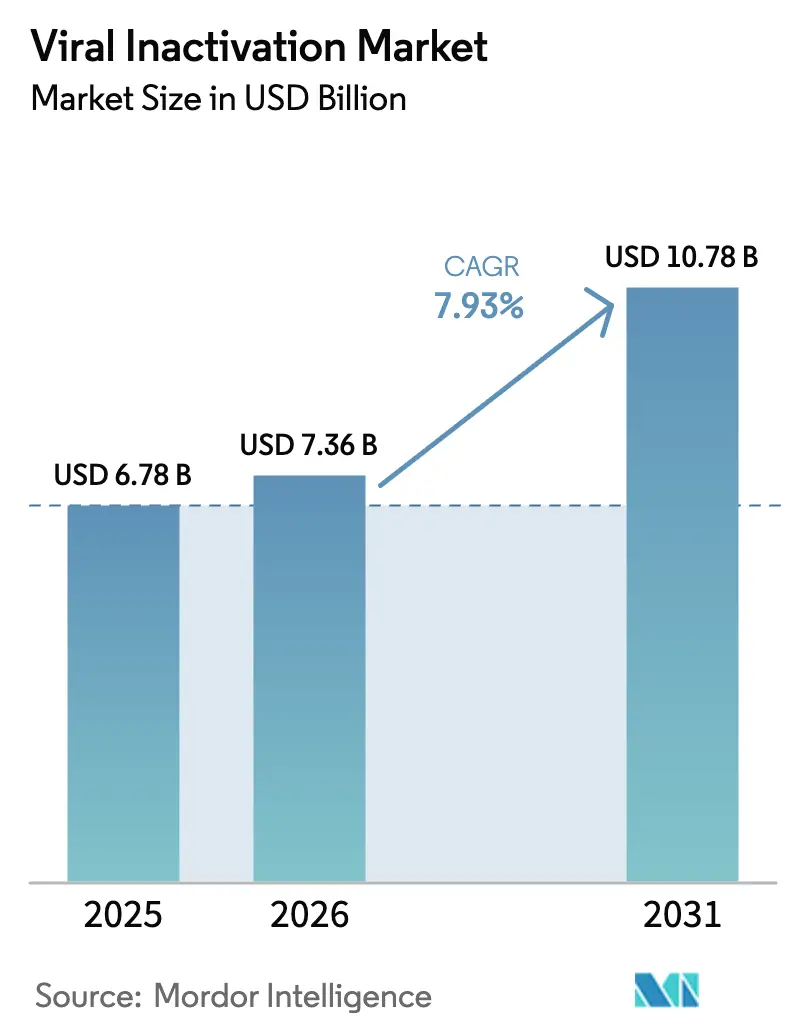

ウイルス不活化市場規模は2025年に67億8,000万米ドルと評価され、2026年の73億6,000万米ドルから2031年には107億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率は7.93%です。

この加速は、バイオロジクスパイプラインの拡大、汚染事故後の規制当局による監視強化、およびウイルスクリアランスプロトコルを支配してきた従来型界面活性剤の廃止によってもたらされています。2025年第3四半期時点で2,100件を超える遺伝子治療プログラムが開発中であり、そのうち44%は製造工程の上流において厳格なウイルス安全性検証を必要とするインビボベクターを使用しています。国際的なガイダンスも厳格化され、ICH Q5A(R2)は次世代シーケンシングおよび定量PCRをルーチンのウイルス安全性試験に組み込み、連続製造シナリオを正式に対象としました。溶媒-界面活性剤プロトコルは依然として最大の収益シェアを占めていますが、低pH調整は高力価モノクローナル抗体ワークフローに適合し、保持時間を短縮するため、普及が進んでいます。製品面では、シングルユースシステムがステンレス鋼製ハードウェアに取って代わりつつあり、エンドユーザーは複雑なクリアランス試験を医薬品受託開発製造機関(CDMO)に委託する傾向が強まっています。北米は依然として最大の地域支出国ですが、韓国および中国のCDMOが数十億ドルを新規設備に投じるアジア太平洋地域が最も急速に拡大しています。

主要レポートのポイント

- 方法別では、溶媒-界面活性剤処理が2025年のウイルス不活化市場シェアの46.71%をリードし、低pH調整は2031年までに年平均成長率11.48%で拡大する見込みです。

- 製品別では、キット&試薬が2025年の収益の39.23%を占め、ウイルス不活化システム&アクセサリーは2026年から2031年にかけて年平均成長率12.23%で成長する見込みです。

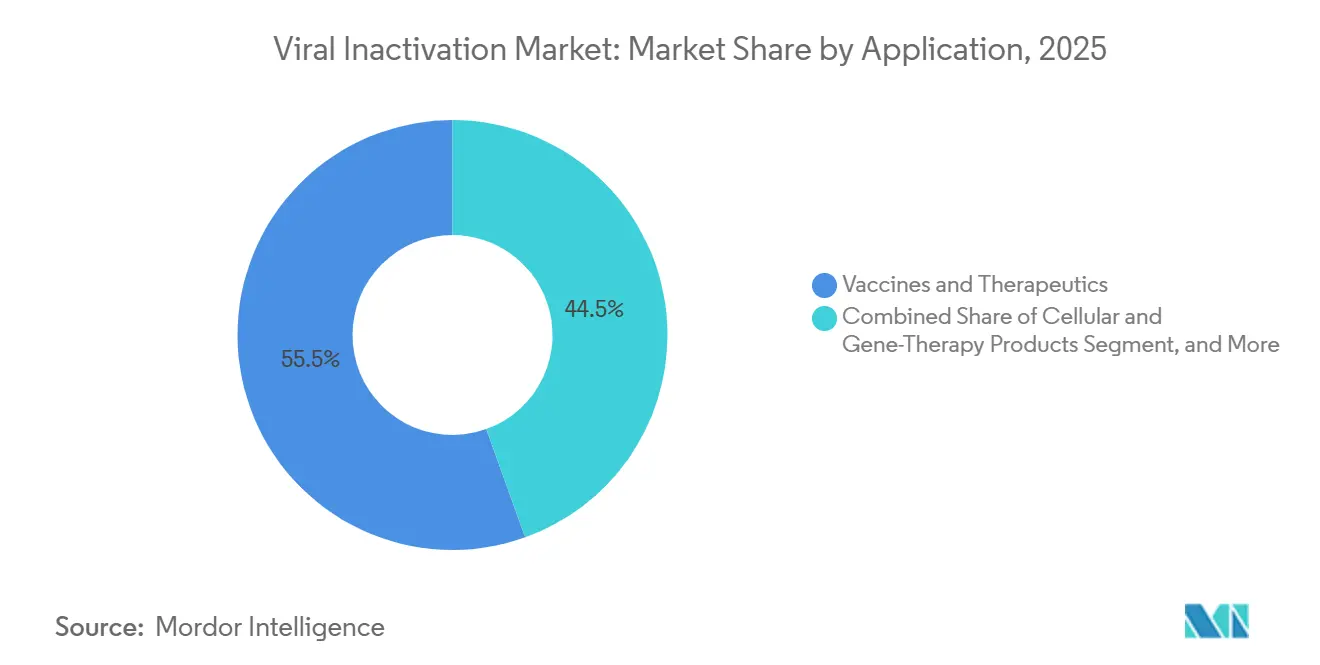

- 用途別では、ワクチン&治療薬が2025年のウイルス不活化市場の55.48%を占め、細胞・遺伝子治療製品は2031年までに年平均成長率10.04%で成長する見込みです。

- エンドユーザー別では、バイオファーマ&バイオテクノロジー企業が2025年の支出の60.46%を占めましたが、CDMOは2031年までに年平均成長率14.49%を記録する見込みです。

- 地域別では、北米が2025年の収益の43.64%を占めましたが、アジア太平洋地域は2031年までに年平均成長率13.16%が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のウイルス不活化市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクス&遺伝子治療パイプラインの拡大 | +2.1% | 北米およびアジア太平洋に集中した世界規模 | 長期(4年以上) |

| ウイルス汚染によるリコール発生件数の増加 | +1.4% | 世界規模、北米および欧州で顕著 | 短期(2年以内) |

| ウイルス安全性に関する厳格な世界的規制義務 | +1.8% | FDA、EMA、PMDAの執行が主導する世界規模 | 中期(2年~4年) |

| シングルユースバイオプロセシングプラットフォームへの移行 | +1.3% | 北米、欧州、アジア太平洋へ拡大中 | 中期(2年~4年) |

| Triton X-100の段階的廃止による代替化学物質の加速 | +0.9% | 欧州が主、北米への波及 | 短期(2年以内) |

| AI対応リアルタイムインラインウイルス安全性分析 | +0.4% | 北米のパイロットサイト、アジア太平洋での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオロジクス&遺伝子治療パイプラインの拡大

2025年のItvismaおよびPapzimeosのFDA承認は、アデノ随伴ウイルス(AAV)療法が複製能を持つAAVに対して上流での強固なウイルス不活化を実証するという規制上の期待を浮き彫りにしました。[1]米国食品医薬品局、「警告書および規制措置 2024年~2025年」、fda.gov 米国遺伝子細胞治療学会は2025年第3四半期に2,129件の活動中の遺伝子治療プログラムを記録し、そのほぼ半数がプロセスの上流で不活化を行うインビボベクターを使用していました。スポンサーはクロマトグラフィーの上流に専用スキッドを設置しており、これにより資本支出は増加しますが、希釈ステップを排除することでタイムラインを短縮できます。新興市場のバイオシミラー開発者は、長期にわたるプロセス開発作業を回避するために、界面活性剤、緩衝液、保持容器の仕様をパッケージ化したターンキー試薬キットを好みます。ICH Q5A(R2)は、プロセスの類似性が証明された場合にプラットフォームウイルスクリアランスデータを認めるようになり、プログラムごとのバリデーション負担を軽減しています。

ウイルス汚染によるリコール発生件数の増加

FDAは2024年から2025年にかけて、ウイルス安全性の欠陥を検出した後、Coherus、Scholar Rock、および複数のCAR-T製造業者に完全回答書および警告書を発行しました。これらの措置は、単一の方法だけで対数減少目標を満たす場合でも、溶媒-界面活性剤処理と低pH保持またはナノろ過を組み合わせた二重直交不活化の広範な採用を促しました。市販後サーベイランスでパルボウイルスB19 DNAの微量が検出された後、血漿分画業者は特別な精査に直面し、欧州医薬品庁は2024年に文書要件を強化しました。[2]欧州医薬品庁、「血漿製品に対するウイルス不活化要件の強化」、ema.europa.eu 製造業者は界面活性剤の保持時間を延長し、非エンベロープウイルスに対してUV-Cバリアを追加することで対応しました。これらの事象は総じて、バイオロジクスポートフォリオ全体にわたる検証済みの多段階クリアランス戦略の必要性を強化しました。

ウイルス安全性に関する厳格な世界的規制義務

2024年1月に発効したICH Q5A(R2)は、次世代シーケンシングおよび定量PCRを探索的試験から推奨試験方法に格上げし、低力価の外来性因子の早期検出を可能にしました。[3]医薬品規制調和国際会議、「ICH Q5A(R2):バイオテクノロジー製品のウイルス安全性評価」、ich.org このガイドラインは連続製造にも対応し、スポンサーにバッチモードの代替物を使用するのではなく、定常状態運転中のウイルスクリアランスを確認することを義務付けました。2025年、FDAのウイルスベクター製造に関するドラフトガイダンスは、スポンサーにモデルレトロウイルスおよびポリオーマウイルスに対する不活化試験を実施するよう指示し、スパイキング試験の数を事実上2倍にしました。日本のPMDAおよび中国のNMPAは2024年および2025年にこれらの要件に整合し、地域固有の試験を削減しながらウイルス安全性データの世界的な基準を引き上げる統一された三者体制を構築しました。

シングルユースバイオプロセシングプラットフォームへの移行

CytivaのFlexFactoryは2025年に世界50か所への設置が見込まれており、各施設にはシングルユースのウイルス不活化保持バッグが備わっており、洗浄バリデーションを不要にする一方で、強力な界面活性剤がポリエチレンフィルムに接触する際のリーチャブル課題をもたらします。Sartoriusは2024年の拡張工事中にゲッティンゲン工場でpH耐性使い捨てミキサーを製造することで対応しました。Repligenの2024年のAstrea Bioseparations買収により、アフィニティークロマトグラフィーの専門知識が深まり、スポンサーは中間プーリングなしにキャプチャーとポリッシングの間に不活化を統合できるようになりました。血漿分画業者は、60℃・10時間サイクルがシングルユースの耐熱限界を超えるため、依然としてステンレス鋼製パスチャライザーに依存しています。それでも、FDAガイダンスは現在、不活化条件をカバーする抽出物試験を要求しており、再使用可能なハードウェアから使い捨てハードウェアに切り替える際のタイムラインに6か月から9か月が追加されます。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な不活化インフラに対する高い設備投資 | -1.2% | アジア太平洋および南米の中堅CDMOで顕著な世界規模 | 中期(2年~4年) |

| 複雑かつ長期にわたるバリデーション・規制承認サイクル | -0.9% | 世界規模、北米および欧州で最も顕著 | 長期(4年以上) |

| GMP グレード界面活性剤&フィルターのサプライチェーンの不安定性 | -0.6% | 世界規模、アジア太平洋および欧州で断続的な混乱 | 短期(2年以内) |

| 連続製造におけるバイオプロセス統合の課題 | -0.5% | 北米および欧州のパイロットサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な不活化インフラに対する高い設備投資

灌流バイオリアクターと連結するインラインシステムは1ラインあたり150万米ドルから300万米ドルのコストがかかり、インドやブラジルの小規模CDMOにとっては乗り越えがたいハードルとなっています。Samsung Biologicsの21億米ドルのソンド投資には専用のウイルス不活化スイートが含まれていましたが、中堅企業はレガシー容器を改修し、資本支出を抑えるために長いサイクルを受け入れています。熱不活化パスチャライザーは1台あたり80万米ドルを超え、血漿分画業者は多くの場合6台から8台を並列稼働させており、プロセス分析アップグレードの資金に充てられるはずの資金を拘束しています。遺伝子治療サイトも同様の経済的課題に直面していますが、バッチサイズが小さいため、投下資本利益率が希薄化し、導入が遅れています。

複雑かつ長期にわたるバリデーション・規制承認サイクル

スパイキング試験は依然として12か月から18か月を要します。スポンサーはモデルウイルスのパネルに対する対数減少を実証し、界面活性剤を変更したりpH保持を調整したりするたびに作業を繰り返す必要があるためです。FDAの2025年ウイルスベクターガイダンスには、試験パネルに最悪ケースの代替ウイルスが含まれるようになり、試験数とコストが増加しました。連続製造パイロットは生ウイルスによる定常状態クリアランスを実証する必要がありますが、細胞生存率を損なわずに灌流フィードにスパイキングするための標準化されたプロトコルが存在しないため、場当たり的なアプローチと規制上の懸念が生じています。Coherusが2024年にウイルス安全性の問題で完全回答書を受け取った際、同社は18か月を失い、新たなCDMOで2回目のクリアランス試験を実施することを余儀なくされました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

方法別:溶媒-界面活性剤が優位を維持しながら低pHが勢いを増す

溶媒-界面活性剤処理は2025年のウイルス不活化市場シェアの46.71%を維持しており、4時間の不活化ウィンドウと血漿プールへの定着した使用に支えられています。しかし、低pH調整は年平均成長率11.48%を記録すると予測されており、抗体ラインのプロテインAキャプチャー後にシームレスに統合されることで、ウイルス不活化市場全体を上回るペースで成長しています。熱パスチャライゼーションは、多くの組換えタンパク質が50℃以上で変性するため、バイオロジクス量の15%未満とニッチな位置に留まっています。ナノろ過とUV-Cは非エンベロープウイルスに対するツールキットを補完していますが、より大きなシェアを獲得するには広範なバリデーションを待つ必要があります。

溶媒-界面活性剤の強みは、20,000リットルから50,000リットルの血漿プールからHIV、HBV、HCVを除去する実績に対する規制当局の信頼も反映しています。それでも、EUによるTriton X-100の禁止は新しい界面活性剤による再適格化を強制し、プロジェクトのタイムラインを1年延長させます。低pHユーザーは化学物質の代替を完全に回避し、代わりに緩衝液調整に依存しています。ナノろ過はAAVおよびレンチウイルス製造において普及が進んでおり、Planovaカートリッジは2024年にマウス微小ウイルスの6対数除去を実証し、複数のCDMOが冗長性のために20nmフィルターとpH保持を組み合わせるようになりました。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

製品別:システムが消耗品より速く成長

キット&試薬は2025年の収益の39.23%を占めましたが、シングルユースウイルス不活化システムは全製品の中で最も速い年平均成長率12.23%で成長すると予測されています。CytivaのFlexFactoryとSartoriusのシングルユースミキサーは、洗浄バリデーションを数週間から数時間に短縮し、CDMOがキャンペーン間を迅速に切り替えることを可能にします。

アジアのバイオシミラー製造業者が積極的な価格設定を行っているため、消耗品のマージンは引き続き圧迫されており、サプライヤーは事前適格化されたチューブやバッグと界面活性剤をバンドル販売しています。ICH Q5A(R2)がスポンサーに定常状態でのウイルスクリアランスを文書化することを義務付けているため、バリデーションサービスの収益が増加しています。Charles RiverとTexcellは2025年に300件を超えるスパイキング試験を完了し、外部委託の専門知識への移行を示しました。UV-Cチャンバーやナノろ過ハウジングなどの補助製品は小さなニッチを占めていますが、非エンベロープウイルスがリスクプロファイルを支配する場合に関連性が高まっています。

用途別:細胞・遺伝子治療が従来のワクチンを上回る成長

ワクチン&治療薬は2025年の需要の55.48%を占めましたが、細胞・遺伝子治療製品は年平均成長率10.04%を記録すると予測されており、最も成長の速い用途セグメントとなっています。AAVベースのItvismaおよびPapzimeosのFDA承認は、複製能を持つAAVに対する上流での不活化に対する規制当局の主張を強調しています。血漿製品は溶媒-界面活性剤処理が規制要件として残っているため安定したニッチを維持していますが、EUの界面活性剤禁止により再バリデーションの必要性が長引いています。

モノクローナル抗体製造業者は、天然の酸性溶出液を活用してキャプチャークロマトグラフィー直後に低pH保持を適用しています。CAR-T製造業者は異なる課題に直面しており、レンチウイルス形質導入が複製能を持つレンチウイルスのリスクをもたらし、ナノろ過および二重溶媒-界面活性剤プラスpHワークフローへの需要を拡大しています。診断試薬および組換え酵素は「その他の用途」を構成していますが、治療用タンパク質と比較するとスケールは依然として小さいです。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:CDMOがアウトソーシングの波を取り込む

バイオファーマ企業は、大手イノベーターがブロックバスター抗体の内部能力を維持しているため、2025年の支出の60.46%を依然として占めています。しかし、CDMOは早期フェーズのアウトソーシングと専門的な生ウイルススイートを必要とする複雑な遺伝子治療プログラムにより、年平均成長率14.49%を記録すると予測されています。Samsung Biologicsは2024年に15,000リットルリアクター4基と付随するウイルス不活化スイートを追加し、大規模プレーヤーがフルサービス提供を収益化する方法を示しました。WuXi Biologicsは2025年にシンガポール工場を拡張し、ウイルスベクター生産向けのインラインpH調整スキッドを含め、アジア太平洋のサプライベースを強化しました。

医薬品受託研究機関(CRO)は多くのスポンサーが施設を持たないウイルスクリアランス試験を担当していますが、収益の約10分の1を占めるに過ぎません。学術・政府機関はニッチなバイオディフェンスおよびオーファン治療の研究を担当していますが、全体的な成長に影響を与えるほどの量はありません。CDMOはGMP製造と社内スパイキングラボを組み合わせ、技術移転サイクルを短縮し、ベンチャー支援のバイオテク顧客を引き付けることで差別化を図っています。

地域分析

北米は2025年の収益の43.64%を占め、遺伝子治療開発者の密集したクラスターと、2024年から2025年にかけて汚染管理の不備に関して複数の警告書を発行した積極的なFDAによって牽引されました。FDAの姿勢は、単一の方法が薬局方の基準を満たす場合でも、スポンサーに二重直交不活化を導入することを強制しています。カナダとメキシコは貢献量が少ないですが、国境を越えたサプライチェーンを維持するために米国の基準にプロトコルを合わせています。ベンチャーキャピタルはマサチューセッツ州とカリフォルニア州のウイルスベクター能力への資金提供を継続し、地域の優位性を強化しています。

アジア太平洋地域は2031年までに年平均成長率13.16%を記録すると予測されています。韓国のインセンティブとSamsung Biologicsの21億米ドルの拡張が地域の勢いを支え、WuXi Biologicsのシンガポール建設が東南アジアの臨床ハブ近くにウイルスベクター能力を提供しています。インドのBioconとSyngeneは、EUおよび米国の輸出基準を満たすために下流トレインに低pH保持を後付けしています。中国のNMPAは2025年にICH Q5A(R2)を採用し、プラットフォームウイルスクリアランスアプローチの普及を加速しました。日本のPMDAは2024年にガイダンスを調和させ、多地域試験のバリデーションサイクルを短縮しました。

ドイツはSartoriusからの主要なシングルユースハードウェア生産を担っており、英国は2025年にNereidトライアルを完了し、内分泌安全な溶媒-界面活性剤の経路を確保しました。フランスとイタリアの血漿ネットワークは溶媒-界面活性剤プラス熱処理ワークフローを継続していますが、スペインのバイオシミラー製造業者は低pH代替品に依存しています。スイスと北欧諸国は受託試験と特殊フィルターを供給しています。中東・アフリカは血漿分画に段階的に投資しており、湾岸協力会議は地域の自給自足を目指していますが、完成品の免疫グロブリンのほとんどを依然として輸入しています。南米は資本制約に直面しており、ブラジルとアルゼンチンはレガシーの溶媒-界面活性剤ラインを維持しており、Triton X-100の代替を義務付けるには至っていません。

競合環境

ウイルス不活化市場は中程度に集中しています。バリデーションサービスを支配する単一のプレーヤーは存在せず、Charles River、Thermo Fisher Scientific、WuXi Biologicsの間で断片化されたままです。ベンダーは独自のシングルユースバッグ、ミキサー、界面活性剤をターンキースキッドに統合することで顧客を囲い込もうとしています。Replizenの2024年のAstrea Bioseparations買収は、ウイルスクリアランスの上流に位置するアフィニティー媒体を組み込み、下流プロセスのより広いセグメントを制御するための競争を例示しました。

イノベーションはセンサーと界面活性剤に焦点を当てています。Vironovaは、従来のアッセイと比較して大幅に改善された2時間以内にウイルス粒子除去を検証する迅速なTEM分析を商業化しました。CrodaとMerckは2025年にREACH準拠の界面活性剤を発売し、オクチルフェノールエトキシレートを使用せずにTriton X-100の対数減少性能を模倣しています。サービス面では、CDMOが生ウイルススパイキング、下流処理、充填・仕上げを1つの契約にまとめ、クライアントのタイムラインを短縮しています。しかし、インラインウイルス検出器が市場に出るまでは、クリアランスは依然としてオフラインアッセイに依存しており、専門試験ラボへの需要が維持されています。

ウイルス不活化業界リーダー

Merck KGaA

Sartorius AG

Texcell SA

Cytiva(Danaher Corporation)

Parker Hannifin Corp

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Thermo Fisher Scientificは41億米ドルでSolventumの精製・ろ過部門を買収し、バイオプロダクションのフットプリントを拡大しました。

- 2025年1月:CrodaはVirodex界面活性剤シリーズを発売し、EU REACH規則を満たすTriton X-100フリーの化学物質を提供しました。

- 2024年8月:ViroCell Biologicsは英国MHRAのライセンス取得後、GMPウイルスベクター生産を拡大するために過剰申し込みとなった転換社債を締結しました。

- 2024年7月:AvantorはJ.T.Baker細胞溶解液とエンドヌクレアーゼを発売し、環境負荷を低減しながらAAV収量を向上させました。

- 2024年5月:Merck KGaAはMirus Bioの6億米ドルの買収を完了し、ウイルスベクター製造技術スイートを拡大しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、ウイルス不活化市場を、バイオ医薬品およびワクチン製造中に汚染ウイルスを非感染性にする試薬、専用システム、および検証サービスの販売として定義しています。このステップは、その目的が除去または検出ではなく、完全な不活化である場合にのみモデル化されます。

スコープの除外:不活化手順を統合しないスタンドアロンのウイルス除去フィルターまたは核酸検出アッセイは除外されます。

セグメンテーション概要

- 方法別

- 溶媒-界面活性剤

- 低pH調整

- パスチャライゼーション・熱処理

- その他の方法

- 製品別

- ウイルス不活化システム&アクセサリー

- キット&試薬

- バリデーション&試験サービス

- その他の製品

- 用途別

- ワクチン&治療薬

- 血液&血漿製品

- 細胞・遺伝子治療製品

- その他の用途

- エンドユーザー別

- バイオファーマ&バイオテクノロジー企業

- 医薬品受託開発製造機関(CDMO)

- 医薬品受託研究機関(CRO)

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

医薬品受託開発製造業者の品質管理責任者、北米および欧州の規制審査担当者、アジアのワクチン工場のプロセスエンジニアにヒアリングを行いました。彼らの意見は、キット使用率、溶媒-界面活性剤の段階的廃止タイムライン、および生データだけでは十分に説明できない価格転嫁を明確にしました。これらの対話はまた、承認前に初期モデル出力を検証しました。

デスクリサーチ

Mordorのアナリストは、FDAのプロセスバリデーションガイダンス、EMAのQ5A(R2)改訂ノート、バイオロジクスに関するWHO技術報告書シリーズ、CDCバイオロジクスレッドブックなどの公開情報を基盤として規制ベースラインを構築しました。国連Comtradeからの血漿由来製品の貿易統計、欧州製薬団体連合会が集計した年間バイオロジクス承認数、PubMedの査読済みジャーナルが量的トレンドの文脈を加えました。企業の10-K、投資家向け資料、プレスリリースが平均販売価格の範囲と能力拡張ニュースを提供しました。D&B Hooversによる製造業者収益やDow Jones Factiva取引アラートなどのサブスクリプションソースは、キット価格と地域普及率の三角測量に役立ちました。記載された参考文献はデスクワークを示していますが、必要に応じて多くの追加出版物も参照されました。

市場規模推計と予測

トップダウン構造は、ライセンス製品の産出量と平均培地要件から再構築された世界の商業バイオロジクスバッチ量から始まります。次にウイルス不活化ステップの普及率係数が適用されます。結果は、主要サプライヤーの収益とサンプリングされた平均販売価格×量の計算を積み上げることでボトムアップで相互確認され、合計値を根拠のあるものに保ちます。モデルを駆動する変数には、新規バイオロジクス承認数、設置済みシングルユースバイオリアクターのリットル数、処理1リットルあたりの平均キットコスト、地域のGMP施設数、規制検査頻度のトレンドが含まれます。5年間の予測は、バイオロジクスの研究開発支出、設備拡張発表、ウイルス安全性ガイドラインの強化を組み合わせた多変量回帰を採用しており、専門家が妥当性を審査しました。ボトムアップのギャップは、最も近いピアベンチマークを使用した保守的な補間によって埋められます。

データ検証と更新サイクル

アナリストは分散と異常値のスクリーニングを実施し、外部のバイオロジクス生産指数と出力を比較し、不一致をシニアレビューにエスカレーションします。レポートは12か月ごとに更新され、主要な規制または汚染事象が発生した場合は中間再計算が行われます。最終的なアナリストチェックにより、クライアントが最新の市場見解を受け取ることが保証されます。

Mordorのウイルス不活化ベースラインがステークホルダーの信頼を得る理由

公開されている推計はしばしば乖離しますが、これはプロバイダーがスコープ、入力シグナル、更新リズムを異なる形で選択するためです。

主要なギャップ要因は、サービスが除去試験とバンドルされているかどうか、キット価格侵食の前提の積極性、および製造業者が地域通貨を米ドルに換算する方法から生じます。Mordorは現在の需要を報告していますが、一部の情報源は部分的なセグメントや古い調査年を公開しており、見出しのギャップにつながっています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 74億3,000万米ドル | ||

| 7億9,300万米ドル | 地域コンサルタントA | 北米とワクチンのみへの狭い地理的カット |

| 12億8,000万米ドル | 業界誌B | 主に特許件数に依存し、一次バリデーションが限定的 |

| 54億7,000万米ドル | グローバルコンサルタントC | ウイルス除去と検出を合計に含め、重複を膨らませている |

この比較は、当社の厳格なスコープ選択、二重ソース変数、および年次更新サイクルが、意思決定者が明確な前提に遡ることができる均衡のとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

2031年のウイルス不活化市場の予測値はいくらですか?

市場は2031年までに107億8,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率7.93%を反映しています。

2031年までに最も速く成長しているウイルス不活化方法はどれですか?

低pH調整は、抗体製造業者が下流精製に短い保持を統合するにつれて、11.48%という最高の年平均成長率を記録すると予測されています。

CDMOがウイルス不活化サービスで急速に拡大しているのはなぜですか?

スポンサーが複雑なクリアランス試験とGMPスイートをアウトソーシングしており、CDMOは2026年から2031年にかけて年平均成長率14.49%が予測されています。

Triton X-100の禁止は製造業者にどのような影響を与えますか?

EUの規制により、Virodex TXR-1などの代替界面活性剤による再バリデーションが必要となり、タイムラインが最大18か月延長され、試薬コストが増加します。

最も高い成長率が予測されている地域はどこですか?

アジア太平洋地域は年平均成長率13.16%で拡大する見込みであり、韓国、シンガポール、中国での大規模な能力増強によって支えられています。

最終更新日: