ウイルスベクターおよびプラスミドDNA製造市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

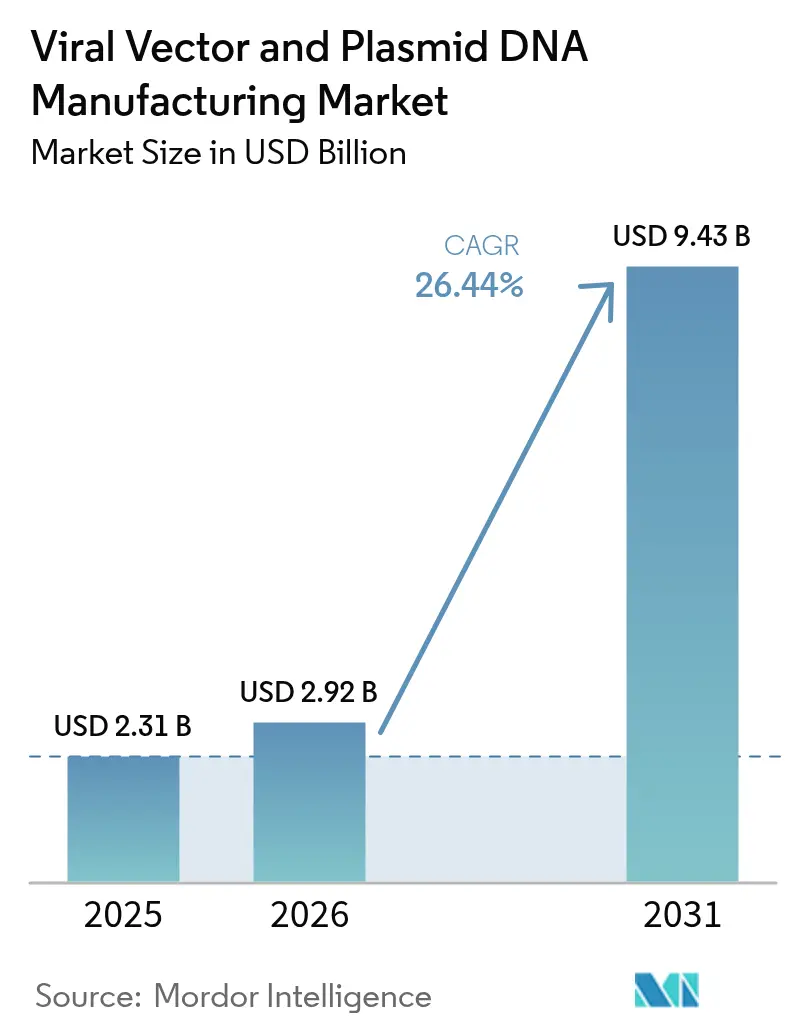

| 市場規模 (2026) | 2.92 十億米ドル |

| 市場規模 (2031) | 9.43 十億米ドル |

| 成長率 (2026 - 2031) | 26.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるウイルスベクターおよびプラスミドDNA製造市場分析

ウイルスベクターおよびプラスミドDNA製造市場規模は2026年に29億2,000万米ドルと推定され、2025年の23億1,000万米ドルから成長し、2031年には94億3,000万米ドルに達する見込みで、2026年から2031年にかけて26.44%のCAGRで成長します。より多くの遺伝子治療が規制当局の承認を獲得し、個別化医療が日常的になり、生産技術が商業規模に対応できるほど成熟するにつれ、需要は加速しています。世界のGMP設備能力が臨床パイプラインに大幅に遅れをとっているため、供給は依然として逼迫しており、スポンサーは専門CDMOへの依存を強め、施設拡張と買収の波が次々と押し寄せています。ウイルスベクターが出荷量を引き続き主導していますが、開発者がコスト削減、スケールアップの簡素化、免疫原性の抑制を図るなかで、非ウイルスアプローチが支持を集めています。北米は承認件数と支出においてリーダーシップを維持していますが、政府が地域バイオロジクスハブに資金を提供し、イノベーターが低い運営コストを追求するなかで、アジア太平洋が次の工場建設地として注目を集めています。

主要レポートのポイント

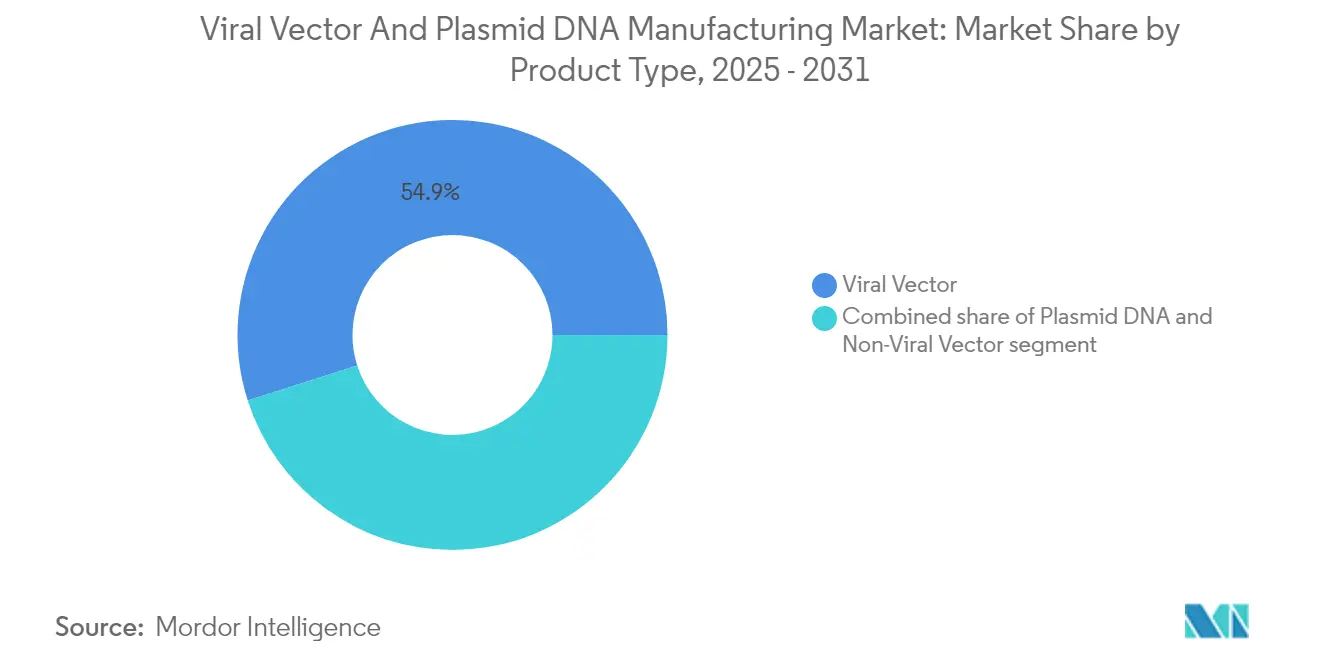

- 製品タイプ別では、ウイルスベクターが2025年のウイルスベクターおよびプラスミドDNA製造市場シェアの54.92%を占めてリードし、非ウイルスベクターは2031年までに29.12%のCAGRで成長する見込みです。

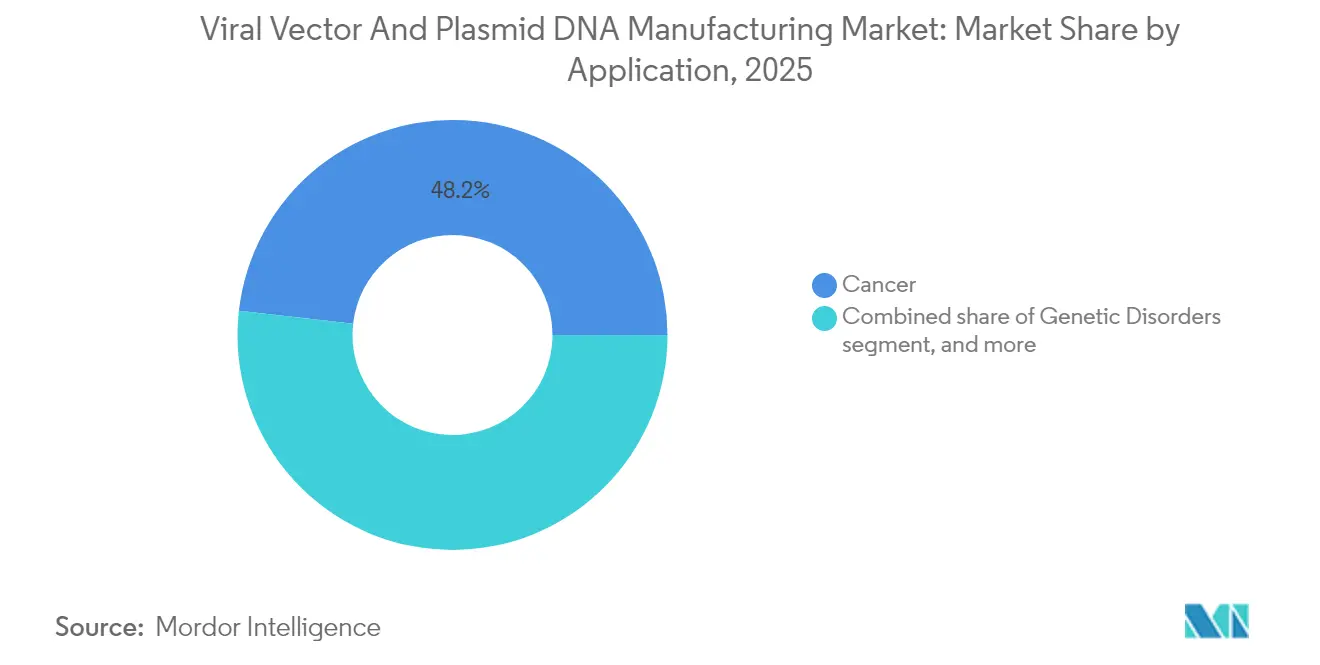

- 用途別では、がんが2025年のウイルスベクターおよびプラスミドDNA製造市場規模の48.21%のシェアを占め、感染症は2031年にかけて29.58%のCAGRで拡大しています。

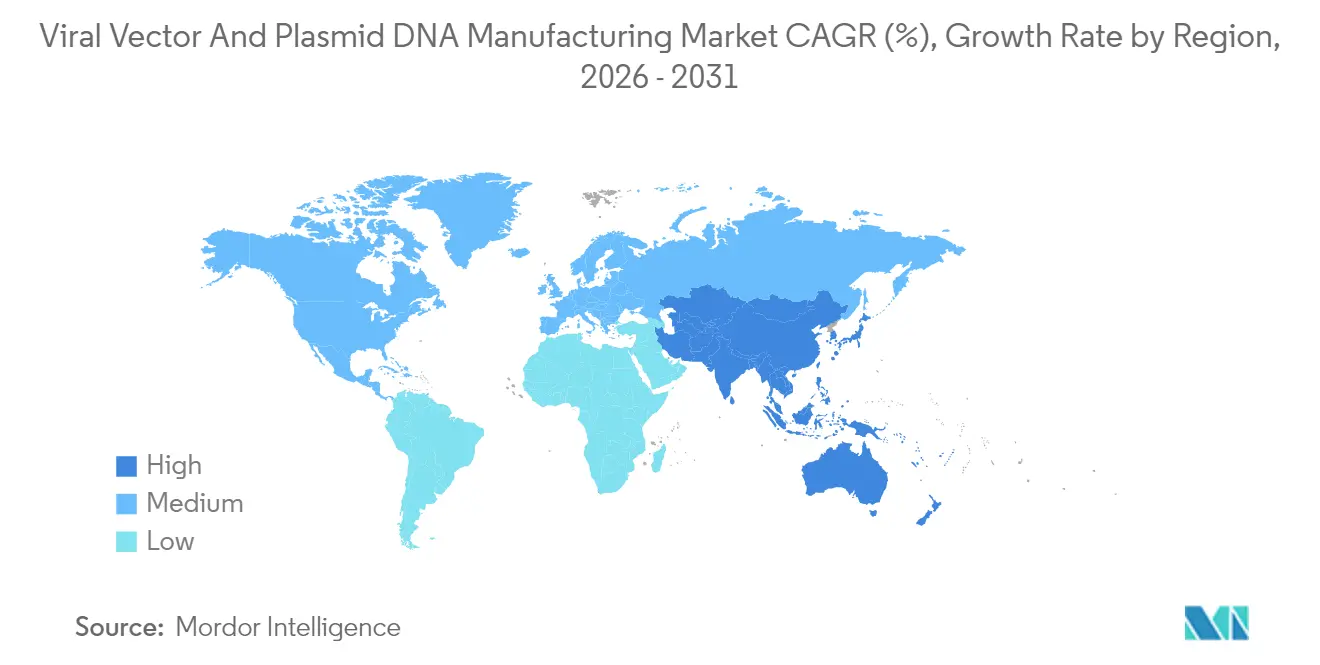

- 地域別では、北米が2025年に42.11%の収益シェアを保持し、アジア太平洋は2026年から2031年にかけて28.02%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のウイルスベクターおよびプラスミドDNA製造市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRの予測に対する影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遺伝性疾患および慢性疾患の罹患率の上昇 | +4.2% | 先進国市場での有病率が高く、世界規模で影響 | 長期(4年以上) |

| 遺伝子・細胞治療のパイプラインの拡大 | +6.8% | 北米と欧州がリード、アジア太平洋が台頭 | 中期(2年~4年) |

| ワクチンおよび新規モダリティにおけるウイルスベクターの採用拡大 | +5.1% | 世界規模、パンデミックによる加速 | 短期(2年以内) |

| 専門CDMOへのアウトソーシングの増加 | +3.9% | 北米・欧州が中核、世界規模で拡大 | 中期(2年~4年) |

| スケーラブルなベクター生産プラットフォームにおける技術的進歩 | +4.7% | 米国、欧州連合、アジア太平洋の技術ハブ | 長期(4年以上) |

| 先進治療に対する支援的な規制・資金調達環境 | +2.5% | 主に先進国市場、新興地域へ拡大 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

遺伝性疾患および慢性疾患の罹患率の上昇

より多くの患者が希少遺伝性疾患や慢性疾患の正確な診断を受けており、それらの適応症の多くには承認済みまたは後期段階の遺伝子治療が視野に入っています。ZevaskynやKebilidiなどの最近承認された製品は、当局が歴史的に難治性とされてきた疾患に対する先進的な治療法を承認する意向を示しており、ベクター需要を着実に押し上げています。高齢化による慢性疾患有病率の上昇は、一回限りの遺伝子置換の候補者プールを持続的に拡大させています。希少疾患向けのインセンティブ(審査の迅速化や市場独占権を含む)も見通しをさらに強固にしています。これらの要因が相まって、ウイルスベクターおよびプラスミドDNA製造市場に実質的な需要量をもたらしています。

遺伝子・細胞治療のパイプラインの拡大

現在、2,000件を超える遺伝子治療プログラムが世界の登録機関に登録されており、アデノ随伴ウイルス(AAV)が依然として最も一般的なペイロードです。米国食品医薬品局(FDA)によるSareptaのrAAVrh74テンプレートへのプラットフォーム技術指定は、十分に特性評価されたベクターの再利用を促進し、コストとタイムラインの両方を削減します[1]米国食品医薬品局、「SareptaのrAAVrh74へのプラットフォーム技術指定の付与」、fda.gov。製薬企業はNovartisの4,000万ユーロの欧州連合ベクター工場など、実物資産への投資を続けており、後期段階の資産向けのスロットを確保しています。早期に生産能力を確保した開発者は、フェーズIIのデータから上市まで迅速に移行できます。安定した臨床キューは、複数年にわたる生産の見通しを確保し、ウイルスベクターおよびプラスミドDNA製造市場全体の拡大を支えています。

ワクチンおよび新規モダリティにおけるウイルスベクターの採用拡大

新型コロナウイルス感染症(COVID-19)は、迅速なワクチンスケールアップにおけるウイルスベクターの有効性を実証し、現在プラットフォームは風土病性病原体や治療用ワクチンを標的としています。新しいアデノウイルス血清型とカプシドエンジニアリングにより、既存免疫を回避しやすくなり、ウシアデノウイルスは有望な経鼻応答をもたらします。レンチウイルス構築物は嚢胞性線維症向けの吸入製剤に進出し、AAVはますます強固で持続的な免疫を誘導するベクター化免疫療法として機能しています。これらの非腫瘍学的用途は収益源を多様化し、ウイルスベクターおよびプラスミドDNA製造市場全体での工場建設の継続を支援しています。

スケーラブルなベクター生産プラットフォームにおける技術的進歩

シングルユース型バイオリアクター、連続精製、デジタルツインにより、ターンアラウンドが短縮され、汚染リスクが低減されます。プラットフォームワークフローにより、ウイルスベクターの製造原価を最大40%削減しながら、効力を維持することができます。リアルタイムキャパシタンスセンシングによりプロセス制御が強化され、収率が向上し、バッチ間のばらつきが軽減されます[2]BioProcess International、「キャパシタンスセンサーがウイルスベクターの収率を向上」、bioprocessintl.com。Dyno Therapeuticsなどの企業の機械学習エンジンは、より高いペイロードと低用量を実現するためにカプシドを再設計しています。これらのツールが総合的に、ウイルスベクターおよびプラスミドDNA製造市場においてより大きな生産量と低い単位コストを実現します。

抑制要因の影響分析*

| 抑制要因の影響分析 | CAGRの予測に対する影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造コストおよび設備投資コスト | -3.8% | 新興市場への影響が大きく、世界規模で影響 | 中期(2年~4年) |

| 世界的なGMP生産能力の不足 | -4.2% | 世界規模の不足、地域差あり | 短期(2年以内) |

| 複雑かつ変化する規制要件 | -2.7% | 複数の法域にまたがるプログラムで最も顕著 | 中期(2年~4年) |

| 特殊原材料のサプライチェーン依存 | -2.3% | 輸入リードタイムが長い地域を中心に世界規模で影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い製造コストおよび設備投資コスト

遺伝子治療の1コースのコストは100万米ドルに達することがあり、ウイルスベクターの原材料がその費用の最大40%を占めることがあります[3]The CRISPR Journal、「遺伝子治療製造におけるコスト要因」、crisprjournal.com。ブラジルは地域生産を通じてCAR-T療法を3万5,000米ドルの価格設定に抑える道筋を示しましたが、ほとんどの医療制度は大規模な支払いに苦慮しています。成果連動型契約はリスクの分散に役立ちますが、中小バイオテク企業は依然として生産スロットの確保や工場建設のために多額の初期投資を迫られています。自動化と標準化されたプラットフォームは解決策をもたらすと期待されていますが、資金力のあるスポンサーのみが負担できる数百万ドル規模の設備投資が必要です。これらのコストは、特に低所得地域においてウイルスベクターおよびプラスミドDNA製造市場への参入を抑制しています。

世界的なGMP生産能力の不足

業界調査によると、利用可能なウイルス原材料は将来の世界的なベクター需要の1%未満しか満たしていません。Fujifilm Diosynthの80億米ドル規模の建設プロジェクトやSamsung Biologicsの第5工場などの大型プロジェクトは助けになりますが、ギャップを迅速に埋めることはできません。特殊樹脂から訓練された人材に至るまでのサプライチェーンの問題が遅延を悪化させています。そのため、開発者はピボタル試験の結果が出る数年前にCDMO契約を締結しており、新規参入者にとっての障壁を生み出し、プログラムリスクを高めています。この不均衡は、追加の生産能力が稼働するまでウイルスベクターおよびプラスミドDNA製造市場のスループットを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非ウイルスの勢いにもかかわらずウイルスベクターが主導

ウイルスベクターは、確立された規制上の先例と高いトランスフェクション効率に支えられ、2025年のウイルスベクターおよびプラスミドDNA製造市場の54.92%を占めました。非ウイルスベクターは、免疫障壁を回避する脂質ナノ粒子、ポリマー複合体、エレクトロポレーションシステムに牽引され、2031年にかけて最速の29.12%のCAGRを達成する見込みです。プラスミドDNAは両カテゴリーの基盤として残り、ウイルスアセンブリの出発テンプレートおよび直接注射アプローチにおける治療用構築物として機能しています。

ウイルスベクターに関するウイルスベクターおよびプラスミドDNA製造市場規模は、CasgevyやElevidysなどの新たに承認された製品が商業規模に移行するにつれてさらに拡大する見込みです。AAVおよびレンチウイルス系統は、持続的な発現と組織向性により、腫瘍学および希少疾患パイプラインを主導しています。しかし、製造の複雑さによりコストが高止まりしており、製薬スポンサーはスケーラブルな非ウイルスキャリアの試験を行う動機を持っています。mRNA型COVID-19ワクチンで培われた脂質ナノ粒子の専門知識は、プラスミドおよびsiRNA送達に活用でき、非ウイルス手法がシェアを侵食するのを助けています。ナノ粒子専門企業と従来のバイオロジクスCDMOとのパートナーシップはすでに工場全体の稼働率拡大を始めており、両モダリティがウイルスベクターおよびプラスミドDNA製造市場内で共存することを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:感染症が急増するなかでがんがリードを維持

がんは2025年の収益の48.21%を占め、商業的なCAR-T療法と、ピボタル試験に参入する自家構築物の全ラインナップに支えられています。感染症用途は、アデノウイルスおよびAAVワクチンバックボーンがパンデミック対策プログラムの中心であり続けるなか、2031年にかけて最速の29.58%のCAGRを示しています。眼科および神経疾患向けの遺伝子置換製品がさらなる深みを加えていますが、その絶対量は腫瘍学やワクチンと比較して控えめなままです。

がん適応症に関連するウイルスベクターおよびプラスミドDNA製造市場規模は、複数の固形腫瘍CAR-TおよびTCR製品が上市に近づくにつれて着実に増加する見込みです。コスト圧力はプロセス強化と自動化された細胞取り扱いラインを促進し、ベクター需要を並行して押し上げています。感染症分野では、政府が呼吸器ウイルスや新興人獣共通感染症に備えて次世代ベクターワクチンを備蓄しており、予測可能な需要を提供しています。これらの二つの成長エンジンにより、製造業者は生産能力の拡大に自信を持ち、ウイルスベクターおよびプラスミドDNA製造市場を支える好循環を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の42.11%を支配し、FDAのリーダーシップ、大規模なベンチャー資金プール、および充実した臨床試験エコシステムに支えられています。LonzaによるVacaville工場の12億米ドルでの買収やCharles RiverによるVigene Biosciencesの買収などの主要取引は、同地域の垂直統合への意欲を示しています。熟練労働者の不足や原材料のボトルネックは依然として存在しますが、集中的な人材育成プログラムや国内回帰インセンティブがギャップの解消を目指しています。全体として、ウイルスベクターおよびプラスミドDNA製造市場は依然として米国において最高の価格設定と最も信頼性の高い規制経路を見出しています。

アジア太平洋は、多国籍企業と国内有力企業が中国、韓国、インド、オーストラリアに新たな施設を建設するなか、最強の28.02%のCAGR見通しを示しています。VectorBuilderの5億米ドル規模の広州キャンパスとWuXi Biologicsの継続的な拡張は、北京が重要なモダリティの地域化を重視していることを反映しており、インドのBharat Biotechは初のCGT工場に7,500万米ドルを投じています。地域当局は承認を合理化し、税額控除を提供することで、1リットルあたりのコストを引き下げ、患者アクセスを拡大しています。これらの動きにより、同地域のウイルスベクターおよびプラスミドDNA製造市場が急速に拡大し、世界のサプライラインが多様化しています。

欧州は成熟しながらも進化する立場を維持しています。欧州医薬品庁(EMA)のガイドラインは予測可能な審査タイムラインを提供し、国境を越えたコンソーシアムがホライズン・ヨーロッパの資金を先進治療インフラに投入しています。Novartisの4,000万ユーロのスロベニアにおけるベクター拡張は、加盟国間の償還格差にもかかわらず企業の信頼を示しています。英国はブレグジット後、試験と製造において魅力を維持するために並行した規制スキームを追求しています。ラテンアメリカと中東・アフリカは絶対値では遅れをとっていますが、ブラジルのコスト効率の突破口と湾岸諸国の政府系投資ファンドは新たな生産能力追加の可能性を示唆しています。総じて、地理的多様化はリスクを分散させ、ウイルスベクターおよびプラスミドDNA製造市場に回復力をもたらしています。

競合状況

ウイルスベクターおよびプラスミドDNA製造市場は適度に分散しています。Lonza、Thermo Fisher Scientific、Catalentなどの統合型CDMOは、プロセス開発、GMP施設、規制サポートを組み合わせているため、プレミアム価格を設定できます。Oxford BiomedecaやAGC Biologicsなどの中堅専門企業は、特定のベクターファミリーを対象として専門知識で差別化を図っています。生産能力の決定が競争上のポジショニングをますます左右しており、クリーンルームの空きスロットを持つ企業が小規模開発者のタイムラインを左右することが多くなっています。

M&A活動は依然として活発です。Merck KGaAはMirus Bioを6億米ドルで買収し、上流の力価を向上させるトランスフェクション試薬を追加しました。Charles RiverはVigene Biosciencesをネットワークに統合し、探索から商業化までシームレスなサービスを提供しています。これらの取引はサプライチェーンを圧縮し、より迅速な技術移転のターンアラウンドを約束しており、ベンチャー支援のバイオテク企業が重視する属性です。戦略的アライアンスも増加しています。CytivはCellular Originsと提携し、モジュール式細胞治療生産プラットフォームを商業化し、シングルユースハードウェアとデジタル分析を組み合わせてフットプリントと労働コストを削減しています。

破壊的企業が新たなモデルを推進しています。Dyno Therapeuticsは合理的なカプシド設計にAIを適用し、工場所有ではなくライセンスロイヤルティを追求しています。アジア太平洋のCDMOは西側同業他社に対して30%以上のコスト削減を宣伝していますが、スポンサーは地政学的リスクや知的財産上の懸念を考慮しています。Thermo Fisherの2024年における特定のベクターサービスからの撤退は、関連する運営上の複雑さを露呈し、一時的に供給を逼迫させ、残存競合他社に価格決定力をもたらしました。全体として、イノベーションの深さと資本集約度により、大規模プレーヤーが優位性を維持していますが、機敏な新規参入者はウイルスベクターおよびプラスミドDNA製造市場内の特定の課題を解決することでシェアを獲得できます。

ウイルスベクターおよびプラスミドDNA製造業界のリーダー企業

Lonza Group

Thermo Fisher Scientific, Inc.

Catalent Inc.

Oxford Biomedica

Fujifilm Diosynth Biotechnologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Sareptaは、2例目の患者が肝不全で死亡したことを受け、新たな免疫抑制要件を促すElevidysの出荷を一時停止しました。

- 2025年6月:FDAはSareptaのrAAVrh74テンプレートにプラットフォーム技術指定を付与し、モジュール式遺伝子治療申請を可能にしました。

- 2025年3月:Boehringer Ingelheimは、嚢胞性線維症に対する吸入レンチウイルス療法を試験するLENTICLAIR 1の最初の患者に投与しました。

- 2025年3月:Bharat Biotechは、ハイデラバードにインド初の専用ウイルスベクター施設に7,500万米ドルを投じることを表明しました。

- 2025年2月:FDAはAADC欠損症に対するKebilidiを承認し、米国初の脳内AAV遺伝子治療となりました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、ウイルスベクターおよびプラスミドDNA製造市場を、組換えウイルス粒子(AAV、レンチウイルス、アデノウイルス、レトロウイルス、その他)および治療グレードのプラスミドバックボーンの現行適正製造基準(cGMP)生産から生み出される価値として定義する。これらは、生体内遺伝子治療、生体外細胞治療、DNAワクチン、およびRNAプラットフォーム支援のための原材料または最終有効物質として機能する。

スコープ除外:cGMPスイート外で製造された研究専用または診断グレードのベクターは、対応可能な支出を過大評価しないよう除外される。

セグメンテーション概要

- 製品タイプ別

- プラスミドDNA

- ウイルスベクター

- 非ウイルスベクター

- 用途別

- がん

- 遺伝性疾患

- 感染症

- 眼科疾患

- 神経疾患

- その他の用途

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは、大手製薬企業のプロセス開発科学者、北米・欧州・アジア太平洋地域の専門CDMOの業務責任者、および先進治療審査を監督する規制当局と構造化インタビューを実施した。これらの知見により、バイオリアクター稼働率、ロットリリース失敗頻度、初年度対定常状態の平均販売価格が精緻化され、公開資料に残るデータギャップが補完された。

デスクリサーチ

米国FDA生物製剤承認申請データベース、EMAの先進治療ガイドライン、WHO国際臨床試験登録などのオープンデータセットを起点とし、承認済みパイプラインと需要の見通しを明確化した。Alliance for Regenerative Medicine、BioProcess Internationalの年次キャパシティ調査、International Society for Cell & Gene Therapyなどの業界団体は、キャパシティベンチマークとコストカーブを提供している。企業の10-K、投資家向け資料、特許ファミリー(QuestelおよびUSPTO一括ダウンロードを通じて照会)は、生産収率、施設スループット、技術採用状況を示している。D&B Hooversの収益分割は、ベクターおよびプラスミドラインを公開分離しているCDMOのベンチマーク設定に役立てている。このデスクリストは例示的なものであり、データ収集・検証・文脈的枠組みには他の多くの権威ある情報源も活用している。

市場規模推計と予測

モデルは、治療タイプ別の治療患者プール、混合ベクター用量、および現行の契約価格によるトップダウン三角測量から始まり、年間需要の概要を描いた後、CDMOキャパシティの積み上げと報告された設備稼働率のボトムアップサンプルによるクロスチェックを行う。

1. 後期段階の遺伝子治療試験数、

2. 適応症ごとの平均ベクター用量、

3. 承認取得成功確率、

4. 製造スケールアップ係数(200 L~2,000 Lシングルユースバイオリアクター)、および

5. ベクターゲノムのミリグラムまたはプラスミドDNAのミリグラム当たりのベンチマーク平均販売価格。

キャパシティ拡張発表、ベンチャー資金フロー、および規制承認を基点とする多変量回帰オーバーレイにより5年間予測を生成し、シナリオ分析によりサプライチェーンのボトルネックをストレステストする。民間CDMOが数量を非公開にしている場合などのボトムアップギャップは、回答者が検証した収率仮定を用いて補完される。

データ検証と更新サイクル

アウトプットは、過去の成長上限に対する逐次分散チェック、通貨換算監査、および第二アナリストによるピアレビューを経る。各モデルは年次で更新し、FDAまたはEMAが画期的治療法を承認した場合、主要施設が稼働開始した場合、または投入価格指数が急激に変動した場合には、サイクル中間でもレビューを実施する。最終的な公開前の確認により、クライアントが最新の見解を受け取れるよう保証する。

MordorのウイルスベクターおよびプラスミドDNA製造ベースラインが信頼できる理由

公表されている市場規模が異なるのは、各社がグレード定義を異なる形で選択し、研究用数量を含めるか除外するかを判断し、患者一人当たりの用量や価格軌跡に異なる前提を適用しているためである。

スコープをcGMP治療用供給に厳密に限定し、キャパシティと治療患者数の計算を整合させることで、Mordorはクライアントが追跡可能なバランスの取れたベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 2.31 B(2025年) | Mordor Intelligence | - |

| USD 6.47 B(2024年) | Global Consultancy A | 研究グレードの試薬および上流設備の収益を含む |

| USD 4.26 B(2024年) | Industry Association B | 失敗率や値引き調整を行わない定価ベクターを使用 |

総じて、他社がスコープを広げたり収率減耗を見落としたりする可能性がある一方で、Mordorの厳格な変数選択、デュアルパス検証、および年次更新サイクルにより、当社の数値は戦略的意思決定のための最も信頼性の高い基盤となっている。

レポートで回答される主要な質問

2031年のウイルスベクターおよびプラスミドDNA製造市場の予測規模は?

市場は2031年までに94億3,000万米ドルに達し、26.44%のCAGRで拡大する見込みです。

現在市場をリードしている製品カテゴリーはどれですか?

ウイルスベクターが2025年に54.92%のシェアでリードしており、規制上の親しみやすさと高い遺伝子送達効率に支えられています。

アジア太平洋が最も成長の速い地域である理由は何ですか?

コスト競争力のある製造、政府のインセンティブ、および治療需要の増加がアジア太平洋における28.02%のCAGRを牽引しています。

現在の製造業者が直面している最大のボトルネックは何ですか?

世界的なGMP生産能力の不足により、予測需要の1%未満しか満たされておらず、生産スロットに数年待ちが生じています。

企業は高い製造コストにどのように対処していますか?

企業はシングルユースシステム、標準化されたプラットフォームプロセス、および成果連動型価格モデルに投資して製造原価を削減しています。

2031年にかけて最も速く成長すると予測される用途セグメントはどれですか?

政府が将来のパンデミックに備えるなか、感染症用途は29.58%のCAGRで拡大する見込みです。

最終更新日: