ウイルスベクター製造市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

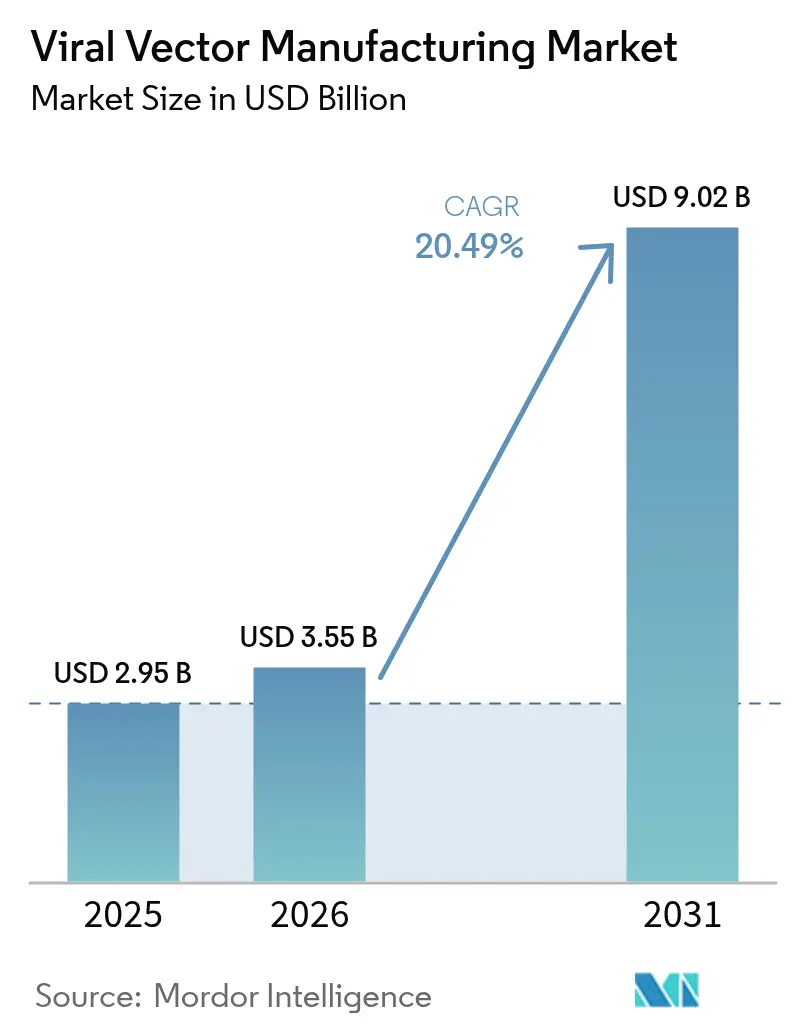

| 市場規模 (2026) | 3.55 十億米ドル |

| 市場規模 (2031) | 9.02 十億米ドル |

| 成長率 (2026 - 2031) | 20.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

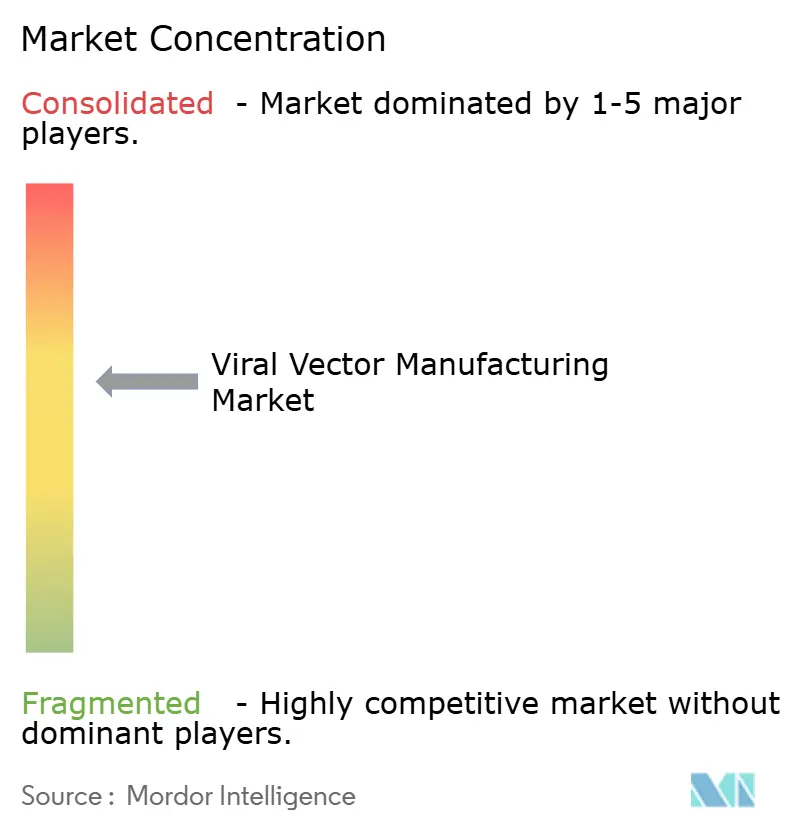

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウイルスベクター製造市場分析

ウイルスベクター製造市場規模は、2025年の29億5,000万米ドルから2026年には35億5,000万米ドルに成長し、2026年〜2031年の20.49%のCAGRにより2031年には90億2,000万米ドルに達すると予測されています。

このトレジェクトリは、FDAが承認した製品数が2024年に14品目に達したことで、遺伝子治療が実験的なニッチ領域から規制された治療クラスへと変容したことを反映しています。鎌状赤血球症に対するCasgevyや、デュシェンヌ型筋ジストロフィーに対するElevidysの新適応症といった画期的な承認は、商業的需要を実証し、生産インフラへの資金調達を加速させました。2024年〜2025年にかけて、主要CDMOによる80億米ドルを超えるグリーンフィールドおよびブラウンフィールドプロジェクトが発表されましたが、その多くは初期フェーズ向けに設計されたものであり、持続的な商業生産には対応していないため、稼働率が50%を下回るスイートも多く存在します。買収企業が市場投入期間を短縮するエンドツーエンドの能力、高度な分析技術、規制上のノウハウを追い求める中、業界再編が加速しています。

主要レポートのポイント

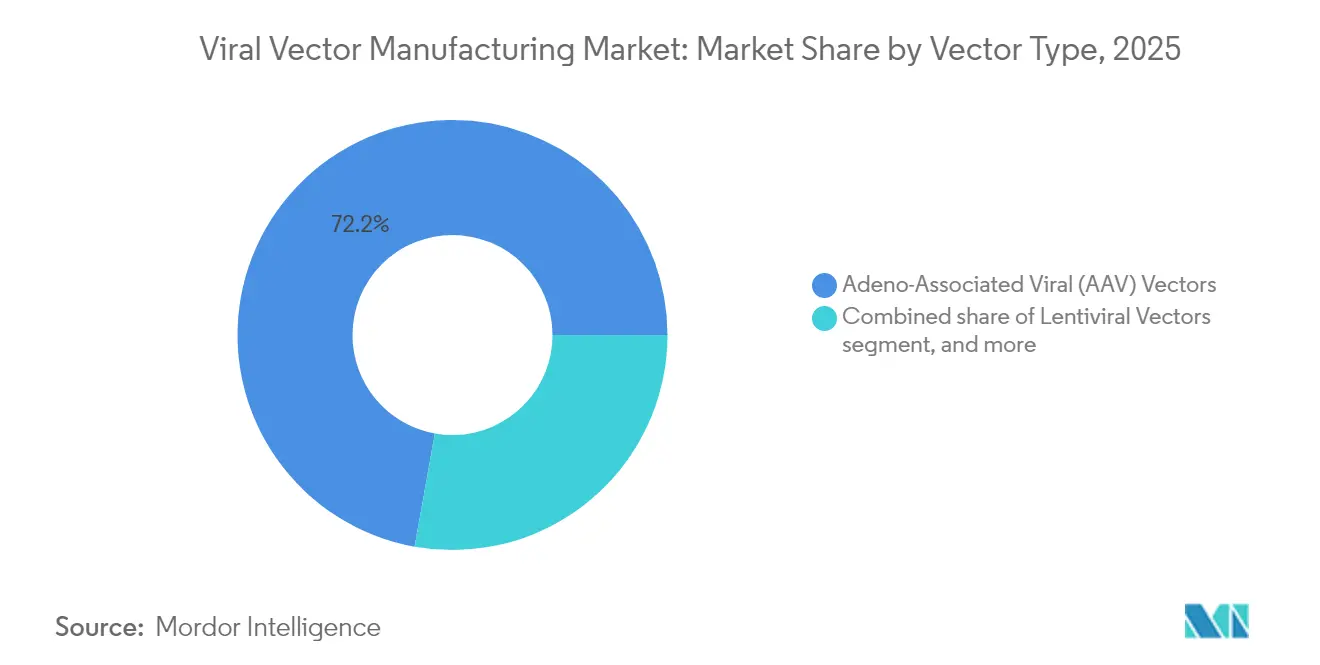

- ベクタータイプ別では、アデノ随伴ウイルスプラットフォームが2025年の収益の72.18%を占め、アデノウイルスベクターは2031年にかけて22.9%のCAGRで成長する見込みです。

- 疾患別では、遺伝性疾患が2025年のウイルスベクター製造市場シェアの48.10%を占め、神経疾患は2031年にかけて23.6%のCAGRで拡大する見通しです。

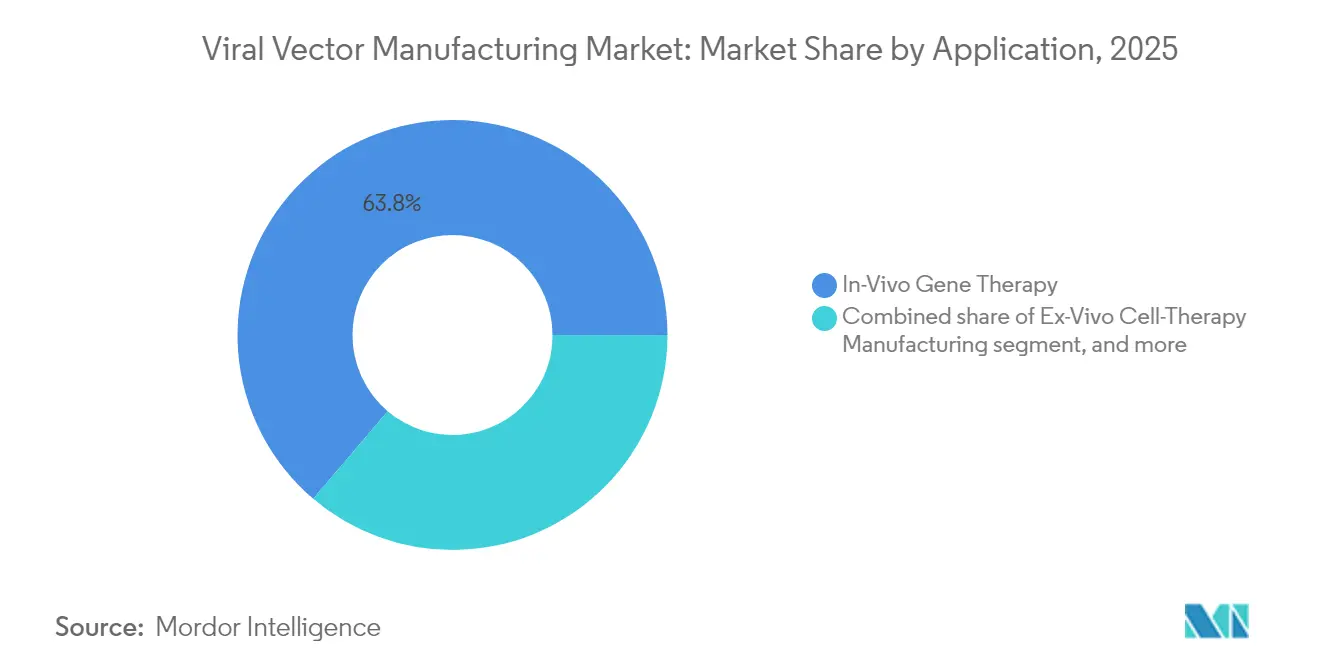

- 用途別では、生体内治療が2025年のウイルスベクター製造市場規模の63.78%を占め、生体外細胞治療は2031年にかけて22.9%のCAGRで進展しています。

- 製造方式別では、自社生産が2025年のウイルスベクター製造市場収益の61.70%を占め、受託製造は2031年にかけて23.4%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年の収益の46.95%を占め、アジア太平洋は2026年〜2031年にかけて21.8%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のウイルスベクター製造市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 遺伝子治療パイプラインの拡大と臨床的成功 | +4.2% | 北米、欧州連合、アジア太平洋 | 中期(2〜4年) |

| CDMOアウトソーシングの増加と能力拡張 | +3.8% | 北米、アジア太平洋 | 短期(2年以内) |

| ベンチャーキャピタルおよび政府資金の強力な支援 | +3.1% | 北米、欧州連合、中国、シンガポール | 中期(2〜4年) |

| 浮遊細胞培養プラットフォームへの移行 | +2.9% | 世界の主要拠点 | 長期(4年以上) |

| 使い捨てバイオリアクターの採用 | +2.7% | 世界 | 短期(2年以内) |

| AI誘導カプシドエンジニアリングの台頭 | +2.4% | 北米、欧州連合、一部のアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遺伝子治療パイプラインの拡大と臨床的成功

2024年までに2,000品目を超える遺伝子治療が開発中であり、商業化に向けて進展している適応症の広さを示しています[1]食品医薬品局、「新規遺伝子治療承認およびガイダンス文書」、fda.gov。芳香族L-アミノ酸脱炭酸酵素欠損症に対するKebilidiの承認は、この希少神経疾患に対する初の治療選択肢となり、脳実質内AAV投与に関する規制上の先例を確立しました。BENEGENE-2試験では、血友病Bにおける出血エピソードが71%減少し、持続的な第IX因子発現が確認されました。このような臨床的マイルストーンは支払者の信頼を高め、より大規模な患者コホート研究を促進し、ウイルスベクター製造市場内でのバッチボリューム要件を拡大させます。プロセスノウハウの向上に伴い、AAVの平均投与コストは数万米ドルの水準まで低下しており、経済的実行可能性を損なうことなく一般的な疾患への応用が可能になっています。

CDMOアウトソーシングの増加と能力拡張

CDMOおよびハイブリッドメーカーは、2028年までに世界のバイオロジクス能力の54%を保有すると予測されており、2024年の43%から増加しており、治療薬開発企業の間でアセットライトモデルへの決定的な移行を反映しています。Charles Riverのレンチウイルスサービスに関するゲイツ研究所との提携や、Takara Bioによる5,000L使い捨てリアクターの導入は、スポンサーが今や建設ではなく賃借する専門的なスケールを示しています。UniQureはレキシントン工場を売却し、HemgenixのCDMO製造をGenezenにアウトソーシングしており、高複雑性ベクターの外部生産を優先する経済的計算を示しています。Resilienceは2025年までに2億ユニットを超える生産量を増強するために2億2,500万米ドルを投資しており、ウイルスベクター製造市場における需要の急速な高まりを示しています。

細胞・遺伝子治療分野における強力なベンチャーキャピタルおよび政府資金

バイオテク全体の資金調達が冷え込む中でも、投資家は製造可能なプラットフォームに資本を投入しました。VectorBuilderは広州の30スイート施設のために7,600万米ドルを確保し、中国は2025年から始まるバイオ製造プロジェクトに41億7,000万米ドルを拠出しました。ドイツの国家戦略は、Rocheのペンツベルクにおける9,000万ユーロの遺伝子治療センターを支援しました。遺伝子編集企業へのベンチャー資金調達は2024年に2億8,000万米ドルまで落ち込みましたが、2025年初頭のラウンドはプログラムが重要な試験に到達するにつれて信頼が回復していることを示しています。資本配分は現在、ウイルスベクター製造市場内でスケーラブルかつ品質保証された生産経路を実証できるベンチャーを優先しています。

AI誘導カプシドエンジニアリング戦略の台頭

CAP-PLMなどの機械学習フレームワークは、AAVカプシドの適合性を高精度で予測し、開発者が実験ライブラリを絞り込んで発見サイクルを短縮することを可能にします[2]Phys.org編集部、「機械学習によるAAVカプシド設計の向上」、phys.org。より優れた設計のカプシドはベクター投与量要件を半減させ、コスト圧力を緩和し、発酵槽スペースを解放します。米国および欧州の先行採用者はAIプラットフォームをプロセス開発に統合しており、ウイルスベクター製造市場における長期的な効率向上を示しています。

制約要因の影響分析*

| 制約要因の影響分析 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い製造コストと治療薬価格への懸念 | –2.8% | 価格感応度の高い市場を中心とした世界全体 | 中期(2〜4年) |

| 規制の複雑さとバッチリリースの遅延 | –2.1% | 規制管轄区域によって異なる世界全体 | 短期(2年以内) |

| GMP グレードプラスミドのサプライチェーン制約 | –1.9% | 北米、欧州、アジア太平洋の製造拠点 | 短期(2年以内) |

| 非ウイルス性デリバリー技術との競合 | –1.7% | 先進治療イノベーションクラスターを中心とした世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い製造コストと治療薬価格への懸念

AAV生産は依然として約3週間を要し、コンストラクトあたり約5万米ドルのコストがかかり、空カプシドがボリュームを増大させ、力価計算を複雑にしています[3]Form Bio製品チーム、「AI対応ベクター設計プラットフォーム」、formbio.com。商業価格は依然として高く、Casgevyは220万米ドル、Hemgenixは患者1人あたり350万米ドルで販売されており、支払者の間で負担可能性への懸念が高まっています。公平なアクセスをめぐる倫理的議論は、低所得地域での市場浸透を制限しています。プラットフォーム製造、より高い細胞密度、インライン分析が廃棄物を削減していますが、大幅なコスト削減は後期フェーズのポートフォリオが成熟し、ウイルスベクター製造市場内でボリュームが増加した場合にのみ実現します。

規制の複雑さとバッチリリースの遅延

FDAのQ5A(R2)改訂はウイルス安全性要件を強化し、バリデーションパッケージを長期化させました。完全カプシドと空カプシドの区別には、多くの施設が保有していない分析用超遠心分離または質量光度計が必要です。これらのニッチなスキルに対する人材不足がさらなる遅延を招いています。欧州医薬品庁はガイドラインの調和を進めていますが、段階的な各国のタイムラインにより、製造業者は並行した経路を進む必要があります。これらの障壁は製品上市を遅らせ、ウイルスベクター製造市場の成長見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ベクタータイプ別:AAVの優位性が市場拡大を牽引

AAVベクターは、優れた安全性、組織向性、および6品目のFDA承認治療薬が需要を支えたことにより、2025年のウイルスベクター製造市場収益の72.18%を占めました。血友病および筋ジストロフィー治療が商業ボリュームを拡大するにつれ、AAV製品のウイルスベクター製造市場規模は急激に増加すると予測されています。225件を超える進行中の試験がAAVバックボーンに依存しており、複数年にわたる能力需要を確固たるものにしています。CDMOは浮遊バイオリアクターを活用して生産性を向上させるAAV専用スイートを稼働させています。

アデノウイルスベクターは2031年にかけて22.9%のCAGRという最も高い成長見通しを持っています。新規血清型エンジニアリングにより既存免疫が軽減され、反復投与ワクチンおよび腫瘍溶解性の用途が開かれています。レンチウイルスベクターは自家CAR-Tワークフローに不可欠であり続けており、改善されたpH制御と競合阻害により、製造において一般的だった機能的粒子損失62.1%が抑制されています。レトロウイルスおよび腫瘍溶解性プラットフォームはニッチな腫瘍学用途に使用されることが多く、チェックポイント阻害剤との組み合わせで使用され、収率を高める独自の細胞株パートナーシップから恩恵を受けています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

疾患別:遺伝性疾患が治療用途をリード

遺伝性疾患は、治癒的アウトカムがプレミアム価格設定を正当化したことから、2025年のウイルスベクター製造市場収益の48.10%を占め、全適応症の中で最大のシェアを持ちました。血友病A、血友病B、鎌状赤血球症における長期データが、支払者に成果連動型支払いスキームの採用を促しました。これらの希少疾患のウイルスベクター製造市場規模は、潜在需要、新生児スクリーニングプログラム、および適応症の拡大使用により依然として大きいです。

神経疾患は2031年にかけて23.6%のCAGRを記録する見込みです。髄腔内および脳実質内デリバリー方法が、以前は血液脳関門によって生じていた障壁を克服しました。脊髄性筋萎縮症および遺伝性網膜疾患における安全性と有効性の良好な結果が、パーキンソン病およびALSの新規候補を推進しています。腫瘍学はレンチウイルスバックボーンに依存するCAR-T治療を通じて安定したシェアを維持し、感染症プロジェクトはアウトブレイクシナリオにおいてアデノウイルスベクターへとシフトしています。

用途別:生体内治療が市場成長を牽引

生体内治療は、個別化された細胞操作ではなくベクター製造のみを必要とするため、2025年のウイルスベクター製造市場収益の63.78%を占めました。最近のカプシドイノベーションにより形質導入効率が向上し、より低用量での投与と注入時間の短縮が可能になりました。2025年に申請された2件の筋肉内AAV候補は、直接投与の基盤が広がっていることを示しています。

生体外細胞治療プログラムは、鎌状赤血球症およびベータサラセミアに対する編集が製造経済性を実証したことにより、22.9%のCAGRという最も高い成長率を示しています。NuPro-2Sなどのエンジニアリングされたプロデューサー細胞株はDNA不純物を89%削減し、一貫性を向上させています。予防ワクチン学はパンデミック対策にアデノウイルスベクターを活用していますが、急速に適応可能なmRNAプラットフォームからの競合圧力に直面しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製造方式別:受託製造が加速

自社スイートは、企業がプロセスノウハウを保護したことから、2025年の収益の61.70%を依然として生み出しています。しかし、能力の限界と増大するCapExにより、多くのスポンサーが外部パートナーへのシフトを進めています。ウイルスベクター製造市場は、ターンキー分析、プロセスバリデーション、規制サポートを提供するCDMOへと傾いています。

受託サービスは2031年にかけて23.4%のCAGRで成長すると予測されています。Lonzaの12億米ドルのバカビル買収とFujifilm Diosynthの12億米ドルのノースカロライナ拡張は、それぞれ30万Lを超えるバイオリアクターボリュームを追加しました。開発者が商業ロットをアウトソーシングしながら小規模な研究開発を社内に維持するハイブリッド戦略が支持を集めており、コアとなる知的財産管理を手放すことなく柔軟性を確保しています。

地域分析

北米は2025年の収益の46.95%を占め、FDAの明確な規制ロードマップと、ボストン、リサーチトライアングルパーク、サンフランシスコベイエリアにおける密集したバイオテクノロジークラスターが牽引しました。オハイオ州におけるResilienceの2億2,500万米ドルの能力増強と、GenScript ProBioのニュージャージー州12万8,000平方フィートのサイトは、国内インフラへの投資家の信頼を示しています。この地域はまた、ベクター専門スキルを持つ最も深い人材プールの恩恵を受けています。

欧州は第2位にランクされ、ドイツの9,000万ユーロのペンツベルクセンターとNovartisのスロベニアにおける完全ロボット化された4,300万米ドルの施設からの後押しを受けました。欧州医薬品庁の調和されたガイドラインが申請を合理化していますが、ブレグジットにより英仏海峡を越える製品に対して二重サイト品質レビューが依然として課されています。欧州連合の環境規制は、水使用量とカーボンフットプリントを削減する使い捨てシステムを奨励しており、ウイルスベクター製造市場全体の調達方針に影響を与えています。

アジア太平洋は2031年にかけて21.8%のCAGRを記録すると予測されています。中国は2025年から始まるバイオ製造ラインに41億7,000万米ドルを確保し、日本、インド、韓国は多国籍試験を誘致するために規制フレームワークを整備しています。WuXi Biologicsは2024年の収益成長を報告しており、無錫および蘇州における追加ベクターラインへの資金を確保しています。大規模な治療未経験患者プールと競争力のある運営コストにより、この地域は後期フェーズのアウトソーシングの優先的な拠点となっています。

競合環境

ウイルスベクター製造市場は、主要CDMOが細胞株開発、分析アッセイ、充填・仕上げを一つの屋根の下に統合するために専門企業を買収することで、中程度の集中度を示しています。Charles Riverによる2億9,250万米ドルのVigene Biosciences買収、Merck KGaAによる6億米ドルのMirus Bio買収、Lonzaによる12億米ドルのGenentech バカビル工場買収は、実証されたスケーラビリティに支払われるプレミアムを示しています。

技術的差別化が今や不可欠です。Form BioのAIエンジンは最適なAAVカプシドを予測し、試行錯誤のループを削減して開発タイムラインを数ヶ月短縮します。規制閾値以下に残留DNAを削減するエンジニアリングされた細胞株と、バッチ収率を予測するAI駆動のデジタルツインは、測定可能なパフォーマンス向上をもたらします。このようなツールセットを持たないオペレーターは、付加価値のある科学ではなく価格で競争するリスクがあります。

ホワイトスペースの機会は新興市場とニッチなベクターにあります。VIVEbiotechは神経腫瘍学プログラム向けのレンチウイルスサービスを拡大するために新たな資本を調達しました。ViroCell Biologicsは英国における臨床段階の生産を加速するために超過申込みの資金調達を完了しました。新規参入者は、希少血清型、地域の充填・仕上げ、または次世代分析に特化することで依然として市場を獲得できます。

ウイルスベクター製造業界のリーダー企業

Lonza

Thermo Fisher Scientific, Inc.

Charles River Laboratories

Fujifilm Diosynth Biotechnologies

Catalent

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:WuXi Biologicsは2024年の堅調な業績を報告し、アジア太平洋における新たなベクター能力を挙げて2025年の成長加速を予測しました。

- 2025年2月:Takara Bioは大規模ベクター生産向けに50L〜5,000Lの使い捨てバイオリアクターを発売しました。

- 2025年2月:Novartisはスロベニアに4,000万ユーロの自動化ウイルスベクター工場を開設しました。

- 2025年1月:Fujifilm Diosynthは2025年が最大の拡張年となり、ホーリースプリングスのバイオリアクターボリュームを3倍にすると発表しました。

- 2024年12月:VIVEbiotechはAmpersand Capital Partnersから成長投資を確保しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、ウイルスベクター製造市場を、臨床または商業的な遺伝子・細胞治療に供給されるアデノ随伴ウイルス、レンチウイルス、アデノウイルス、レトロウイルス、その他のエンジニアリングベクターの現行適正製造基準(cGMP)生産から生み出される価値として定義しています。数値は、非GMP研究グレードバッチ、プラスミドDNAバックボーン、使い捨て機器からの収益を除外しています。

スコープ除外:プラスミドDNAまたは非ウイルス性ナノ粒子のみを供給するプラットフォームは本評価の対象外です。

セグメンテーション概要

- ベクタータイプ別

- アデノ随伴ウイルス(AAV)ベクター

- レンチウイルスベクター

- アデノウイルスベクター

- レトロウイルスおよびγ-レトロウイルスベクター

- 腫瘍溶解性およびその他のエンジニアリングウイルス

- 疾患別

- がん

- 遺伝性疾患

- 感染症

- 神経疾患

- その他の治療領域

- 用途別

- 生体内遺伝子治療

- 生体外細胞治療製造(CAR-T、TCR-Tなど)

- 予防・治療ワクチン学

- 製造方式別

- 自社製造

- 受託製造(CDMO)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

CDMOのバイオプロセスエンジニア、北米、欧州、東アジアの治療薬開発者、規制当局、機器ベンダーとの議論により、平均収率、失敗率、価格帯の検証が行われました。これらの対話はまた、デスクワークのみでは推測できない将来のバッチサイズの好みと稼働タイムラインを明確にしました。

デスクリサーチ

Mordorのアナリストは、米国食品医薬品局のCBER細胞・遺伝子承認データベース、欧州医薬品庁の先進治療レポート、ClinicalTrials.govのパイプラインリスト、世界保健機関の国際臨床試験登録などの政府・科学的情報源から調査を開始しました。能力指標は再生医療アライアンスなどの業界団体から収集され、輸出出荷の手がかりは国連コムトレードHSコード3002から、特許速度トレンドはQuestelを使用して収集されました。Dow Jones Factiva経由の上場企業の提出書類、投資家向け資料、信頼性の高いニュースフィードが市場全体の把握を補完しました。言及された情報源は、データポイントとクロスチェックのために収集されたより広範なコレクションを例示するものであり、網羅的なものではありません。

市場規模の算定と予測

トップダウンの構築は、治療患者プール、臨床試験の減少要因、予想される商業上市を結びつけ、投与量×患者数の基準を通じてベクターリットル需要に変換されます。選択されたボトムアップのチェックは、CDMOの収益と平均販売価格×発表された能力のサンプリングにより合計値を固定します。

モデル内の主要変数には以下が含まれます: 1. フェーズII〜IIIの遺伝子治療数と成功確率。 2. 適応症ごとの典型的なベクター投与量。 3. 平均バイオリアクター力価とバッチ収率。 4. ウイルスキャンペーンを実施できる設置済みGMPクリーンルームの平方フィート数。 5. 新規カプシド研究に関連するベンチャーおよびグラント資金のトレンド。

予測は、ベースケースを確定する前に資金調達と力価のショックをテストするシナリオ分析と組み合わせた多変量回帰を使用しています。ボトムアップカバレッジのギャップは、インタビュー対象者と検討した較正済み稼働率の前提を通じて調整されます。

データ検証と更新サイクル

アウトプットは、承認前に外部の能力発表に対する異常値スイープと通貨一貫性チェックを含む二層のピアレビューを通過します。モデルは毎年更新され、主要な施設追加、重要な承認、または価格リセットによって中間更新が行われます。

Mordorのウイルスベクター製造ベースラインが信頼される理由

企業が異なる包含範囲、基準年、更新頻度を選択するため、公表数値が一致することはほとんどありません。

差異は通常、プラスミドDNAとベクターの混在、研究グレードバッチのカウント、異なる通貨年の選択、または単一シナリオの見通しの適用から生じます。Mordorの厳格なスコープ、年次更新、デュアルパス検証はこれらの歪みを排除し、意思決定者に信頼性の高い出発点を提供します。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な差異の要因 |

|---|---|---|

| 29億5,000万米ドル(2025年) | ||

| 55億米ドル(2023年) | グローバルコンサルタントA | プラスミドDNAとベクターの合算;古い基準年;CDMOの収益とのクロスチェックが限定的 |

| 53億3,000万米ドル(2023年) | 業界誌B | 研究グレードのアウトプットと下流の消耗品を含む;単一シナリオ予測 |

| 18億5,000万米ドル(2024年) | 地域コンサルタントC | 北米以外の受託製造を除外;保守的な採用率 |

要約すると、比較可能なスコープとタイミングが適用されると差異は縮小し、これこそがMordor Intelligenceが戦略的計画のための最も透明性が高く追跡可能なベースラインを提供する点です。

レポートで回答される主要な質問

ウイルスベクター製造市場の現在の規模はどのくらいですか?

市場は2026年に35億5,000万米ドルと評価されており、2031年までに90億2,000万米ドルに達すると予測されています(CAGR 20.49%)。

ウイルスベクター製造市場でどのベクタータイプが優位を占めていますか?

アデノ随伴ウイルスプラットフォームが、優れた安全性プロファイルと複数のFDA承認治療薬により、72.18%の収益シェアでリードしています。

ウイルスベクター製造業界においてCDMOが重要性を増している理由は何ですか?

開発者は、バリデートされたプロセス、高度な分析技術、即応可能な能力を持つ専門CDMOを好み、独自工場建設の高いCapExを回避しています。

ウイルスベクター製造市場で最も成長が速い地域はどこですか?

アジア太平洋は2031年にかけて21.8%のCAGRで成長すると予測されており、中国の数十億ドル規模のバイオ製造イニシアチブと地域能力の拡大が支援しています。

遺伝子治療のより広い普及に対する主なコスト障壁は何ですか?

高い生産コストにより治療薬価格は200万〜350万米ドルの範囲に留まっていますが、プロセス最適化により1回あたりのコストは徐々に低下しています。

ウイルスベクター製造市場における競合の集中度はどの程度ですか?

上位5社が世界の商業能力の約60%を支配しており、新規参入者がシェアを獲得できる余地を残した中程度の集中度を示しています。

最終更新日: