オリゼニン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

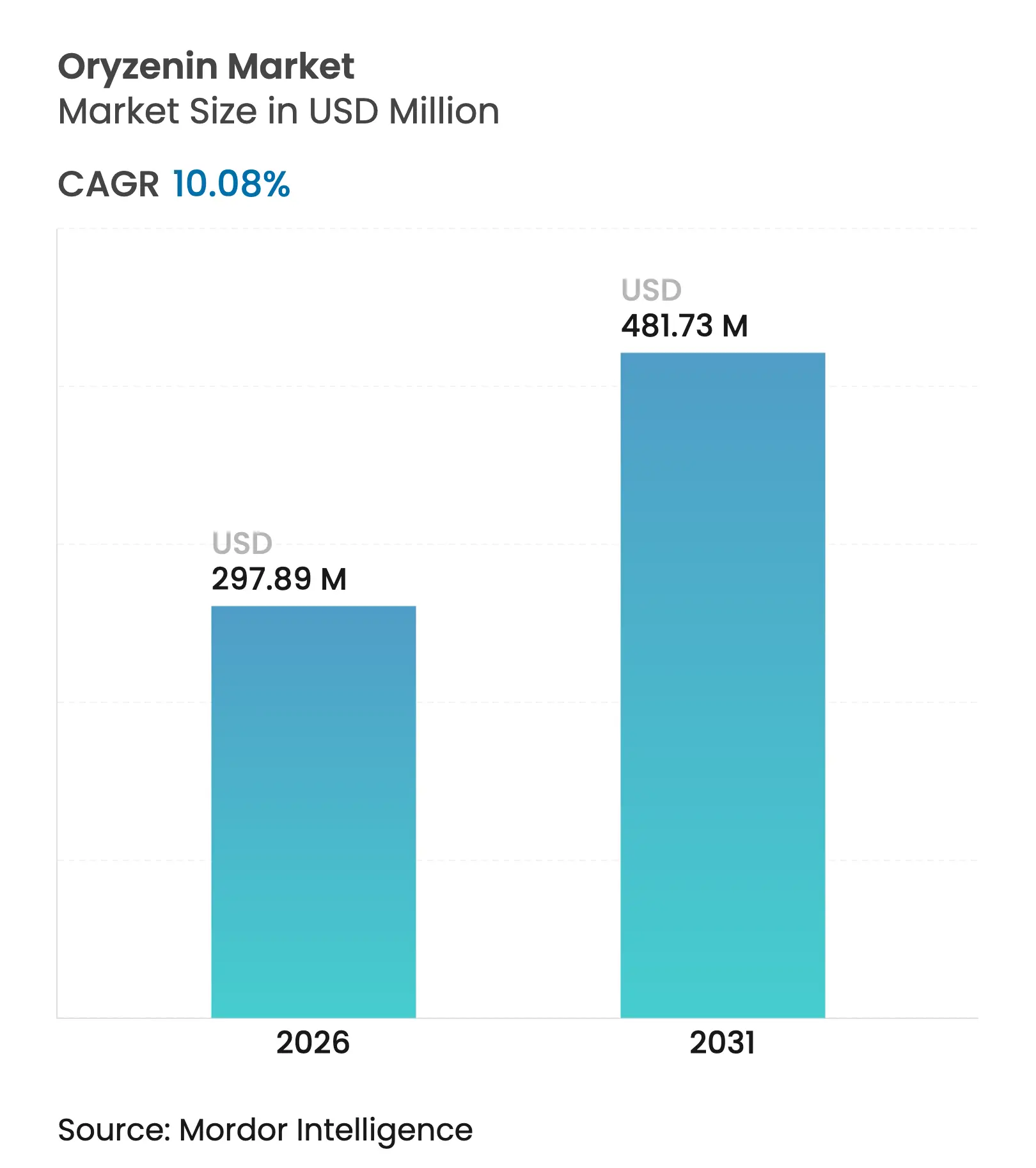

| 市場規模 (2026) | 297.89 百万米ドル |

| 市場規模 (2031) | 481.73 百万米ドル |

| 成長率 (2026 - 2031) | 10.08% CAGR |

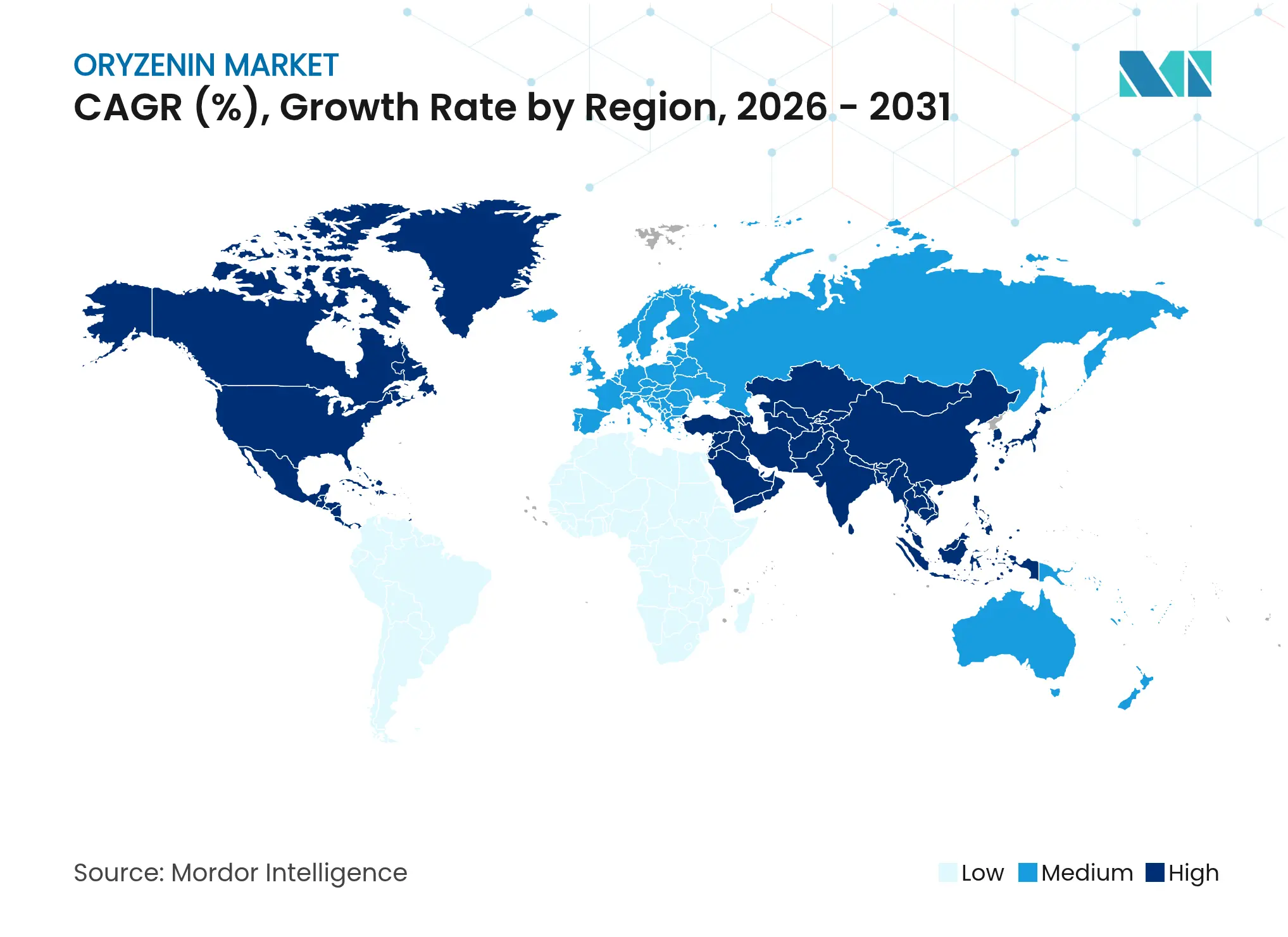

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

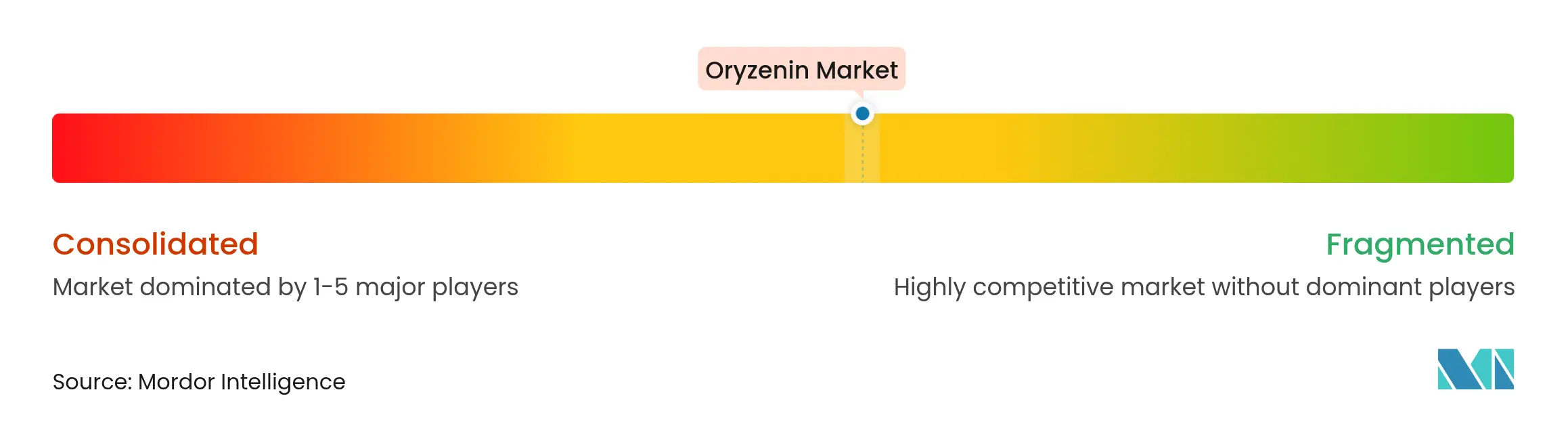

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオリゼニン市場分析

2026年のオリゼニン市場規模は2億9,789万米ドルと推定され、2025年の2億7,062万米ドルから成長し、2031年には4億8,173万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)10.08%で成長します。市場成長は、オリゼニンの低アレルゲン性、植物由来の特性、クリーンラベルおよびアレルゲンフリー製品への適合性によって牽引されています。食物アレルギーの有病率の増加により、メーカーおよび消費者は、安全で消化しやすく非遺伝子組み換えの代替品として、オリゼニンのような米由来タンパク質を採用するようになっています。市場拡大は、機能性食品、ニュートラシューティカル、乳幼児栄養、スポーツサプリメント全般にわたる持続可能なビーガンおよびオーガニック食への消費者需要の高まりによって支えられています。先進国市場における原材料表示およびクリーンラベル要件に関する厳格な規制が、オリゼニンの市場ポジションを強化しています。抽出方法、マイクロカプセル化、酵素加水分解の改善により、製品品質、味、溶解性が向上し、オリゼニンはホエイ、カゼイン、エンドウタンパク質の実行可能な代替品となっています。市場は、製品革新、規制遵守、および主要食品・飲料メーカーによる採用拡大を通じて成長を続けています。

主要レポートのポイント

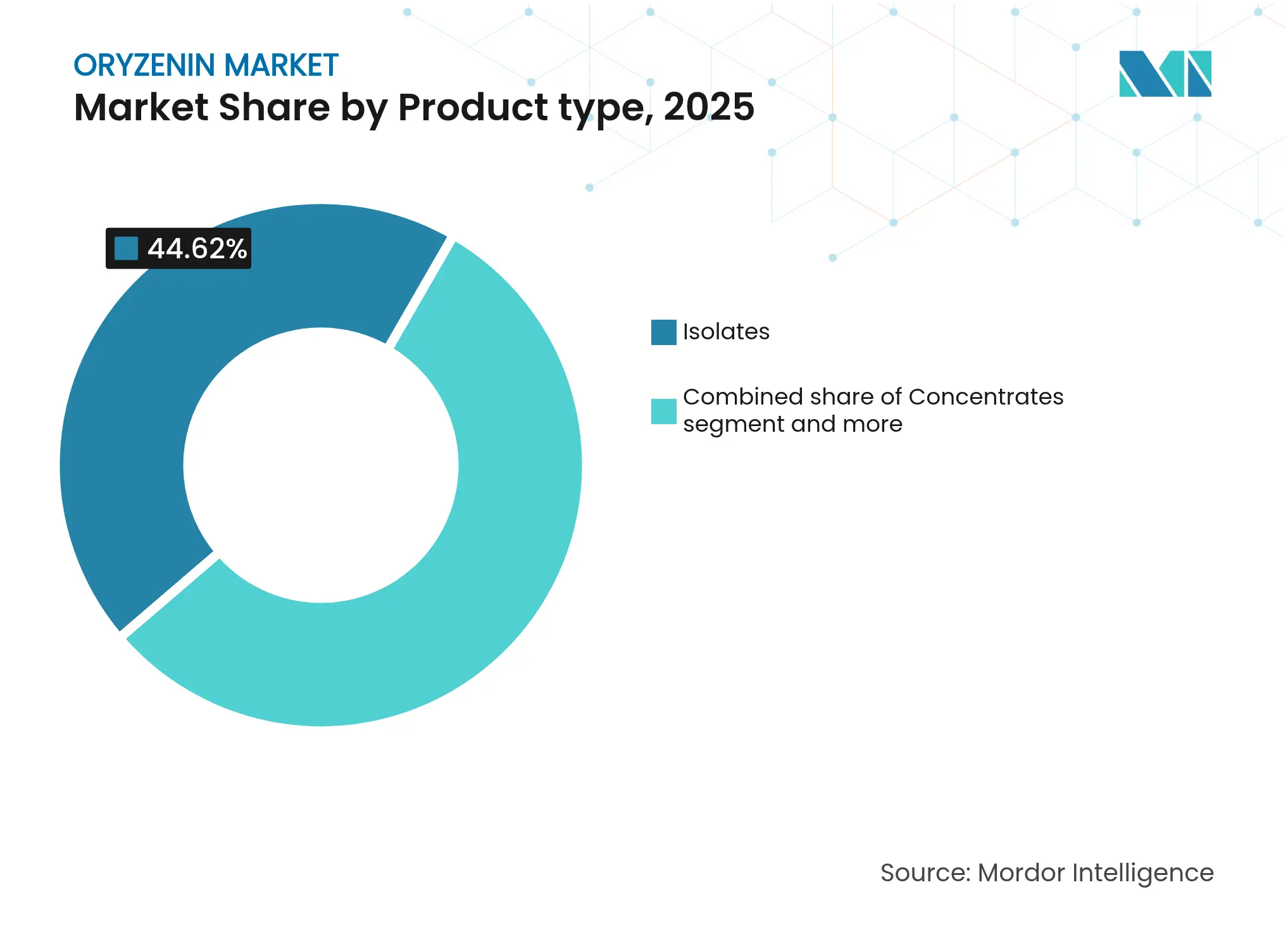

- 製品タイプ別では、分離物が2025年に44.62%の収益シェアをリードし、濃縮物は2031年までに年平均成長率(CAGR)11.83%で成長する見込みです。

- 形態別では、乾燥製剤が2025年のオリゼニン市場規模の75.60%を占め、2031年までに年平均成長率(CAGR)12.55%で成長すると予測されています。

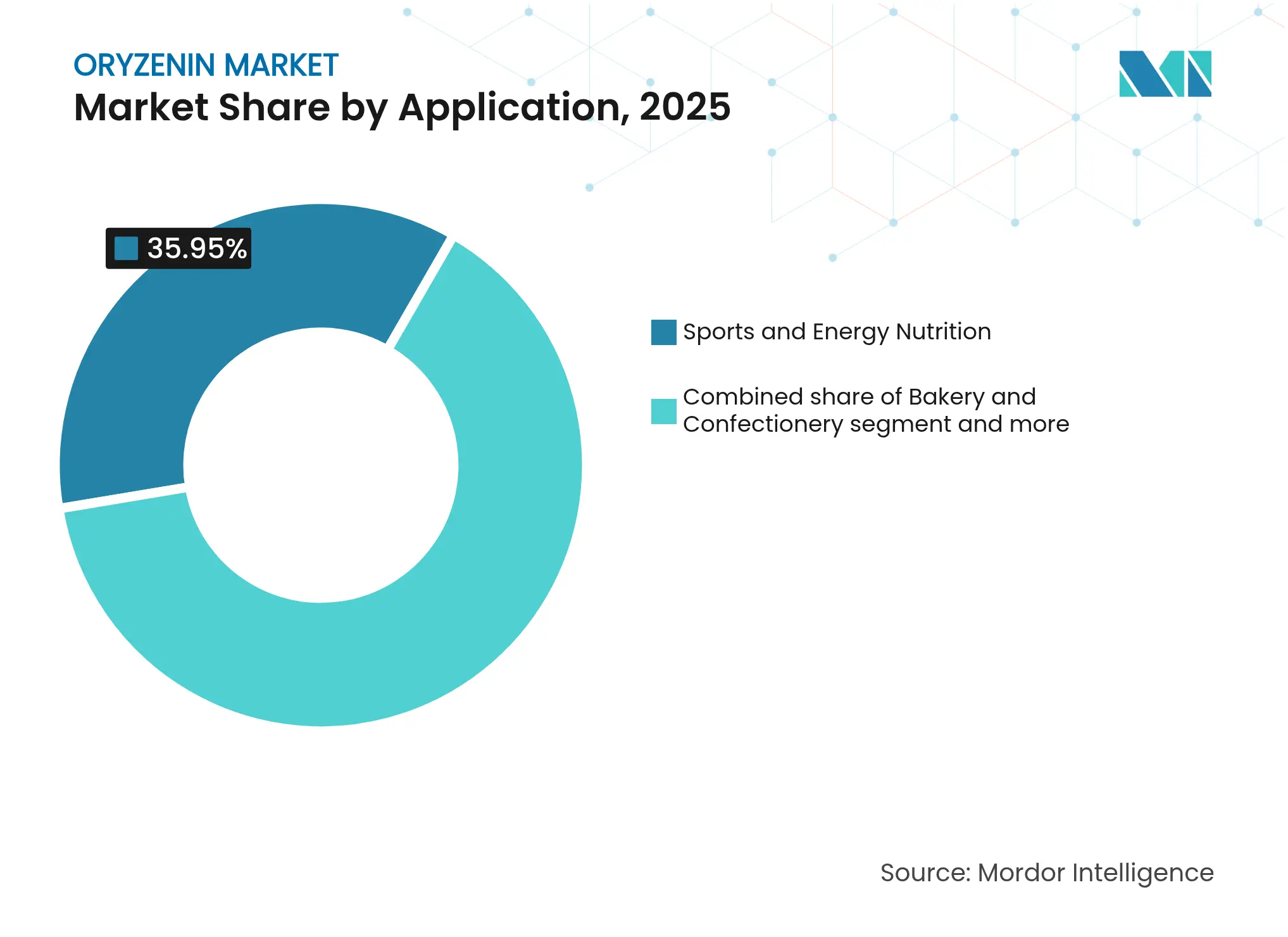

- 用途別では、スポーツ・エネルギー栄養が2025年のオリゼニン市場シェアの35.95%を占め、肉代替品は2031年までに年平均成長率(CAGR)11.62%で拡大すると予測されています。

- 地域別では、北米が2025年に31.50%のシェアで首位を占め、アジア太平洋は2031年までに最速の年平均成長率(CAGR)11.35%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のオリゼニン市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳幼児栄養における低アレルゲン植物性タンパク質の需要増加 | +1.8% | 北米および欧州連合での早期採用を伴うグローバル | 中期(2~4年) |

| テクスチャード肉類似品における米タンパク質の採用増加 | +2.1% | 北米および欧州連合が中核、アジア太平洋へ拡大 | 短期(2年以内) |

| スポーツ栄養および栄養補助食品への用途拡大 | +1.5% | 先進国市場でのプレミアムポジショニングを伴うグローバル | 短期(2年以内) |

| 機能性食品・飲料製品ポートフォリオの拡大 | +1.2% | 北米のイノベーションハブが主導するグローバル | 中期(2~4年) |

| 規制承認およびGRASステータスによるグローバル商業化の加速 | +2.3% | 北米が先行し、新規食品フレームワークで欧州連合が追随 | 長期(4年以上) |

| クリーンラベルおよび持続可能な原材料への需要増加 | +1.6% | プレミアム市場が採用を牽引するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳幼児栄養における低アレルゲン植物性タンパク質の需要増加

乳幼児栄養用途は、メーカーが食物アレルギーの増加と安全な処方に関する規制要件に対応するにつれ、オリゼニンの採用を促進しています。米タンパク質の低アレルゲン性は、従来のアレルゲンと比較して有利であり、臨床研究では乳製品アレルゲンリスクなしにホエイタンパク質と同等の筋肉増強効果が示されています。植物性タンパク質パウダーの鉛含有量に関する懸念が浮上する中、Axiom Foodsのような米タンパク質生産者は、プロポジション65要件を満たす検出不可能な鉛レベルを持つOryzatein 2.0などの製品を開発しています [1]出典:環境健康ハザード評価局(OEHHA)、「プロポジション65」、oehha.ca.gov。主にアミノ酸ベースのエレメンタルフォーミュラは、牛乳アレルギーや好酸球性食道炎などの小児疾患に対してますます処方されており、副作用なく成長を支援する低アレルゲンタンパク質源への需要を生み出しています。食品医薬品局(FDA)の強化されたGRASレビュー要件は、開発タイムラインを延長するものの、実証された安全性プロファイルを持つ確立された米タンパク質サプライヤーに恩恵をもたらします。この規制フレームワークは、新規市場参入者に対する参入障壁を生み出す一方、乳幼児栄養においてより高い安全基準を維持します。

テクスチャード肉類似品における米タンパク質の採用増加

肉代替品メーカーは、植物性肉の成長を鈍化させた味と食感の問題を解決するために米タンパク質を選択しています。米タンパク質の中性風味は、エンドウや大豆の代替品よりも味をよくマスキングします。国際食品情報評議会(IFIC)は、2024年に消費者の71%が食事中のタンパク質をより多く摂取したいと考えていると報告しています [2]出典:国際食品情報評議会(IFIC)、「2024年IFIC食品・健康調査」、foodinsight.org。しかし、味の問題により植物性タンパク質市場は停滞しており、これがメーカーが米タンパク質のマイルドな風味に注目する理由です。企業は、特定の食感を必要とする肉代替品においてより効果的に機能するよう、乳化特性を維持しながら米タンパク質の溶解性を改善する新しい熱処理方法を開発しています。メーカーはまた、米タンパク質とエンドウタンパク質を混合したハイブリッドフォーミュラを開発しており、研究によれば低温処理時に食感が改善され、有益な化合物がより多く保持されることが示されています。新しい精密発酵技術により、米タンパク質はさらに改善されています。これらの進歩により、米タンパク質は優れた栄養と消費者が楽しめる味の両方を提供する新しい肉代替品において重要な原材料となっています。

スポーツ栄養および栄養補助食品への用途拡大

スポーツ栄養は、オーガニックでクリーンラベル製品への消費者需要に牽引され、オリゼニンの主要用途セグメントです。米タンパク質は、健康意識の高い消費者が好むクリーンラベル要件を満たしながら、ホエイタンパク質に匹敵する筋タンパク質合成における有効性を実証しています。米タンパク質とエンドウタンパク質および必須アミノ酸を組み合わせた加水分解タンパク質分離物であるNiHPROの導入により、消化性不可欠アミノ酸スコア(DIAAS)1.16が達成され、ビーガンステータスを維持しながらホエイタンパク質分離物を上回っています。ホエイタンパク質のコスト増加により、米タンパク質代替品の価格競争力が生まれ、メーカーは栄養価を損なうことなくコスト効率の高い処方を提供できるようになっています。このセグメントは、特定の食事ニーズを満たす消化しやすいタンパク質オプションを必要とする女性の健康やGLP-1ユーザーを含む多様な消費者グループにわたって拡大を続けています。

機能性食品・飲料製品ポートフォリオの拡大

飲料メーカーは、他の植物性タンパク質と比較した優れた溶解性と、タンパク質強化製品への消費者需要の高まりから、機能性処方に米タンパク質を取り入れています。高タンパク飲料市場の成長により、メーカーは栄養上の利点を提供しながら製品の透明度と中性の味を維持するタンパク質源を選択するようになっています。米タンパク質と精密発酵技術との適合性により、植物性および発酵タンパク質代替品を組み合わせたハイブリッド処方が可能となり、持続可能性と機能性の要件に対応しています。メーカーは、消費者が期待する味と食感を維持しながら熱安定性と保存期間を改善するタンパク質ブレンドと高度な加工技術を通じて処方上の課題を克服しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飲料への使用を制限する不快な異臭と低溶解性 | -1.4% | 特にプレミアム飲料セグメントに影響するグローバル | 短期(2年以内) |

| 大豆およびエンドウタンパク質と比較した高い生産コスト | -0.9% | 新興市場でコスト感度が最も高いグローバル | 中期(2~4年) |

| 原材料価格に影響する気候変動による米生産の変動性 | -1.1% | アジア太平洋が中核、サプライチェーンへの影響はグローバル | 長期(4年以上) |

| 米からのオリゼニンの抽出・加工における技術的課題 | -0.8% | スケーラビリティと品質の一貫性に影響するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

飲料への使用を制限する不快な異臭と低溶解性

米タンパク質は、加工方法の改善にもかかわらず、風味プロファイルと溶解性の制限から飲料用途において課題に直面しています。米タンパク質はエンドウタンパク質よりもマイルドな味を持つ一方、そのチョーキーな食感とわずかな苦味が透明飲料における消費者受容に影響しています。SensientやCargillなどの企業は、口当たりと味を向上させるための甘味料と組み合わせた酵母エキスと調節化合物を使用した風味マスキングソリューションを開発しています。酵素加水分解と乳酸菌発酵を含む加工方法は、ヘキサナール化合物を減少させることで異臭を低減する効果を実証しています。飲料メーカーは、クリーンラベル要件を維持しながらこれらの課題に対処するために、米タンパク質を他の原料と組み合わせたハイブリッドタンパク質処方をますます使用しています。

大豆およびエンドウタンパク質と比較した高い生産コスト

米タンパク質の生産は、大豆およびエンドウタンパク質代替品と比較して高い加工コストと低い抽出効率による経済的課題に直面しており、コスト感度の高い用途での市場浸透を制限しています。米ぬかからのオリゼニンの抽出には複数の精製ステップと専門設備が必要であり、コモディティ植物性タンパク質よりも高い生産コストをもたらします。米生産の変動性はさらにコストに影響し、気候変動による供給混乱が原材料価格と入手可能性に影響します。米国農務省(USDA)によると、日本は2025年1月に前年比80%の米価格上昇を経験し、政府による緊急備蓄放出を通じた介入が必要となりました [3]出典:米国農務省(USDA)、「日本の食卓米の継続的な高価格が高い輸入需要と政府緊急米備蓄の放出につながる」、www.fas.usda.gov。業界は抽出効率を改善し加工コストを削減するための技術革新を実施しています。米タンパク質生産者は、プロセス最適化と共有インフラ投資を通じてコスト課題に対処するために技術サプライヤーとの戦略的パートナーシップを形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:濃縮物の急速な成長にもかかわらず分離物が優位

分離物は2025年に44.62%の最大市場シェアを占めており、スポーツ栄養および肉代替品における要件を満たす高タンパク含有量と機能特性によるものです。分離物セグメントの優位性は、タンパク質含有量と、ほとんどの非タンパク質成分を除去する精製加工に基づいており、高タンパク密度と中性風味プロファイルを必要とする用途に適しています。濃縮物は、メーカーがベーカリーおよび菓子類用途においてより低価格でバランスの取れた機能性を求めるため、2031年までに年平均成長率(CAGR)11.83%で最も急速に成長するセグメントを代表しています。加水分解物は、特にバイオアベイラビリティが不可欠なスポーツ栄養および臨床栄養処方において、消化性の向上と急速吸収を必要とする用途を対象とした特化したニッチを担っています。

製品タイプのセグメンテーションは市場の成熟度を示しており、メーカーはコストだけでなく特定の機能要件に基づいてタンパク質形態を選択しています。分離物は溶解性を改善し異臭を低減する加工技術から恩恵を受けています。濃縮物は、生産コストを削減しながら栄養価を維持する加工方法を通じて市場シェアを獲得しており、マスマーケット用途に適しています。加水分解物セグメントは、特殊な加工要件と、強化されたバイオアベイラビリティが高コストを支える臨床・パフォーマンス栄養市場における用途により、プレミアム価格を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:加工上の優位性を通じて乾燥形態が優位を維持

乾燥形態の米タンパク質は2025年に75.60%の市場シェアを保有し、2031年までに年平均成長率(CAGR)12.55%で最速の成長率を維持しています。この優位性は、加工上の優位性、延長された保存期間、および効率的な輸送経済性から生じています。スプレードライおよびマイクロカプセル化の技術的進歩により、微生物の増殖を防ぐために水分含有量を低減しながら、タンパク質の安定性と機能特性が改善されています。加工革新により、粒子サイズ制御の改善と分散性の向上を通じて用途が拡大し、従来の溶解性の課題に対処しています。乾燥形態は、特に国際貿易においてサプライチェーンコストを削減する効率的な包装と保管から恩恵を受けています。このセグメントの成長は、乾燥原材料が処方の柔軟性と加工の利便性を提供するプロテインバー、焼き菓子、サプリメント処方における用途拡大を通じて継続しています。

液体米タンパク質処方は、特にすぐに飲めるタイプ(RTD)飲料、臨床栄養、乳幼児用フォーミュラ、機能性スポーツドリンクにおいて、タンパク質市場内の特定の要件を満たします。これらの処方は即時溶解性を提供し、再水和または溶解ステップを不要にします。この特性により、均質性と迅速な分散が不可欠な水性システムへの簡単な統合が可能となり、時間に敏感な製品の加工複雑性を低減し生産効率を改善することでメーカーに恩恵をもたらします。

用途別:スポーツ栄養がリードし肉代替品が加速

スポーツ・エネルギー栄養セグメントは2025年に35.95%のシェアで支配的な市場ポジションを維持しており、主に米タンパク質の確立された低アレルゲン特性と科学的に検証された筋肉増強効果によるものです。このセグメントは、乳製品フリーのタンパク質代替品を求める健康意識の高い消費者の要件に対応しています。肉代替品カテゴリーは、2031年までに年平均成長率(CAGR)11.62%の予測で実質的な市場勢いを示しており、主に米タンパク質固有の中性風味特性によるもので、従来のエンドウおよび大豆バリアントと比較して植物性肉処方において優れた味マスキング能力を促進します。飲料セグメントは米タンパク質の溶解性パラメータに関する技術的制約を経験していますが、加工方法論と風味マスキング技術の進歩が市場機会を段階的に拡大しています。

乳製品代替品セグメントは、乳製品タンパク質の機能要件を効果的に再現する低アレルゲンタンパク質源をメーカーが実装するにつれ、重要な市場ポテンシャルを示しています。ベーカリー・菓子類セグメントは、確立された製品仕様を維持しながらタンパク質強化を達成するために、米タンパク質のグルテンフリー属性と中性風味プロファイルを成功裏に取り入れています。ペットフードや臨床栄養を含むその他の用途は、米タンパク質の低アレルゲン性の利点と幅広い規制上の受容性から拡大を続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に31.50%のシェアで市場リーダーシップを維持しており、米タンパク質の規制分類と確立されたサプライチェーンインフラによって支えられています。この地域の効率的な流通ネットワークは多様な用途セグメントにサービスを提供しています。クリーンラベル製品と低アレルゲンタンパク質代替品への消費者の好みが、特にスポーツ栄養と機能性食品用途において市場成長を牽引しています。保健福祉省(HHS)による自己確認GRASパスウェイの廃止決定は、確立された米タンパク質サプライヤーを強化する一方、新規企業に対する参入障壁を生み出しています。この地域の高度な食品加工能力とイノベーションエコシステムにより、継続的な製品開発と市場拡大が可能となっています。

アジア太平洋は2031年までに年平均成長率(CAGR)11.35%で最速の成長を示しています。この成長は、米生産地への近接性、植物性タンパク質需要の増加、および国内タンパク質生産に対する政府支援から生じています。この地域は米への文化的親しみと確立された加工インフラから恩恵を受け、より低い生産コストをもたらしています。シンガポールの精密発酵・持続可能性センターへの1,480万米ドルの投資は、代替タンパク質開発への地域的コミットメントを示しています。収量を維持しながら必要水量を削減する干ばつ耐性米品種の開発は、安定した原材料供給と市場成長のためのソリューションを提供しています。

欧州は、厳格な規制要件と持続可能でクリーンラベルな原材料への需要増加を特徴とする戦略的成長機会を提示しています。欧州連合の国内植物性タンパク質供給を強化するイニシアチブは、2023年にドイツが持続可能なタンパク質イニシアチブに3,800万ユーロを配分したことに例示されるように、米タンパク質統合の機会を生み出しています。欧州の規制は天然添加物とクリーンラベル製品を優遇し、機能性食品用途における米タンパク質のポテンシャルを高めています。従来の育種方法による高タンパク米品種の開発に焦点を当てた研究は、非遺伝子組み換え規制と一致し、輸入依存を低減するための国内米タンパク質生産に向けて欧州を位置づけています。

競合環境

オリゼニン市場は中程度の断片化を示しており、Kerry Group PLC、Axiom Foods Inc.、AIDP Inc.、Südzucker AG、Bioway Organic Group Ltd.などの主要市場参加者が含まれています。これらの企業は、特化した処方を提供する新規参入者からの競争に直面しながら、規制遵守と技術的進歩を通じてポジションを維持しています。

市場リーダーは垂直統合戦略を実施し、米の調達から最終製品の流通までサプライチェーン全体を管理しています。このアプローチにより一貫した品質が確保されコストが最適化され、小規模競合他社に対する優位性が提供されます。企業は、味、溶解性、機能性における従来の課題に対処するために、高度な抽出方法、風味強化、加工改善への技術投資を通じて差別化を図っています。

企業はGRASステータスの取得と食品安全要件を満たすための重金属含有量の削減に注力しています。市場は、米タンパク質が強化された栄養と機能性の基盤として機能するハイブリッドタンパク質処方と精密発酵用途において機会を提示しています。新規市場参入者は、健康意識の高い消費者を引き付けるためにクリーンラベル要件を維持しながら、従来の乳製品および植物性タンパク質と競合する製品を開発しています。

オリゼニン産業リーダー

Südzucker AG

Axiom Foods, Inc.

Kerry Group PLC

Bioway Organic Group Ltd.

AIDP Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Axiom Foodsは、溶解性の向上、滑らかな食感、白色を特徴とする特許取得済み植物性タンパク質Oryzatein 2.0を発表しました。製品は分離物とオーガニックバリアントの両方で入手可能です。

- 2023年6月:BENEOは新しい非遺伝子組み換え野菜タンパク質濃縮物のラインを発表しました。製品は地元産の米タンパク質を特徴とし、高タンパク含有量、高消化性、最適なアミノ酸プロファイルを含む栄養上および技術上の利点を提供します。

- 2023年1月:Healy Groupは微粉化米タンパク質原材料のラインであるPrimaProを発表しました。これらの原材料は、植物性食事、スポーツ栄養製品、高タンパク飲料、スナック向けに設計されています。

世界のオリゼニン市場レポートの範囲

オリゼニンは、米の主要タンパク質であるグルテリンです。乳糖フリーおよびアレルゲンフリーのタンパク質源を求める消費者にとって、優れた代替品です。

オリゼニン市場は、タイプ別(分離物、濃縮物、その他のタイプ)、用途別(ベーカリー・菓子類、飲料、スポーツ・エネルギー栄養、乳製品代替品、肉代替品、その他の用途)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分されています。レポートは、上記セグメントの予測年間における市場規模と金額(米ドル百万)を提供しています。

| 分離物 |

| 濃縮物 |

| 加水分解物 |

| 乾燥 |

| 液体 |

| ベーカリー・菓子類 |

| 飲料 |

| スポーツ・エネルギー栄養 |

| 乳製品代替品 |

| 肉代替品 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 分離物 | |

| 濃縮物 | ||

| 加水分解物 | ||

| 形態別 | 乾燥 | |

| 液体 | ||

| 用途別 | ベーカリー・菓子類 | |

| 飲料 | ||

| スポーツ・エネルギー栄養 | ||

| 乳製品代替品 | ||

| 肉代替品 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

オリゼニン市場の急速な成長を牽引しているものは何ですか?

低アレルゲンタンパク質への強い需要、食品医薬品局(FDA)のGRAS承認による規制の明確化、および米タンパク質の中性の味が主要な成長触媒です。

オリゼニン市場の現在の規模と予測はどのくらいですか?

市場は2026年に2億9,789万米ドルと評価されており、2031年までに4億8,173万米ドルに達すると予測され、年平均成長率(CAGR)10.08%で成長しています。

オリゼニン市場をリードしている用途セグメントはどれですか?

スポーツ・エネルギー栄養が、米タンパク質のクリーンラベルとパフォーマンスの信頼性から35.95%のシェアでリードしています。

アジア太平洋がオリゼニン市場で最も速く成長すると予想される理由は何ですか?

米供給地への近接性、植物性タンパク質需要の拡大、および代替タンパク質技術への政府投資が、この地域の年平均成長率(CAGR)11.35%予測を支えています。

最終更新日: