UV分光法市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 22.58 十億米ドル |

| 市場規模 (2031) | 28.69 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUV分光法市場分析

UV分光法市場規模は2026年に225億8,000万米ドルと推定され、2025年の215億2,000万米ドルから成長し、2031年には286億9,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率(CAGR)4.92%で拡大します。堅調な需要は、製薬セクターにおける連続製造の採用拡大を背景としており、インラインUVセンサーが重要品質特性のリアルタイム追跡を可能にすることで、バッチ不良やダウンタイムを削減しています。拡大するバイオロジクスパイプライン、2024年に発布された米国食品医薬品局(FDA)のデータインテグリティ規制の強化、およびポイント・オブ・ケア(POC)検査の急速な普及が、適合機器の対象市場を拡大しています。競争強度は中程度であり、多国籍企業はオリゴヌクレオチド合成およびバイオプロセス濾過の能力を拡張する戦略的買収に注力する一方、地域サプライヤーはアジア太平洋のコスト優位な製造拠点を重視しています。分析インフラへの旺盛な設備投資と、AI強化スペクトル分析の進展が相まって、エンドユーザーセグメント全体で安定した数量成長を下支えしています。

主要レポートのポイント

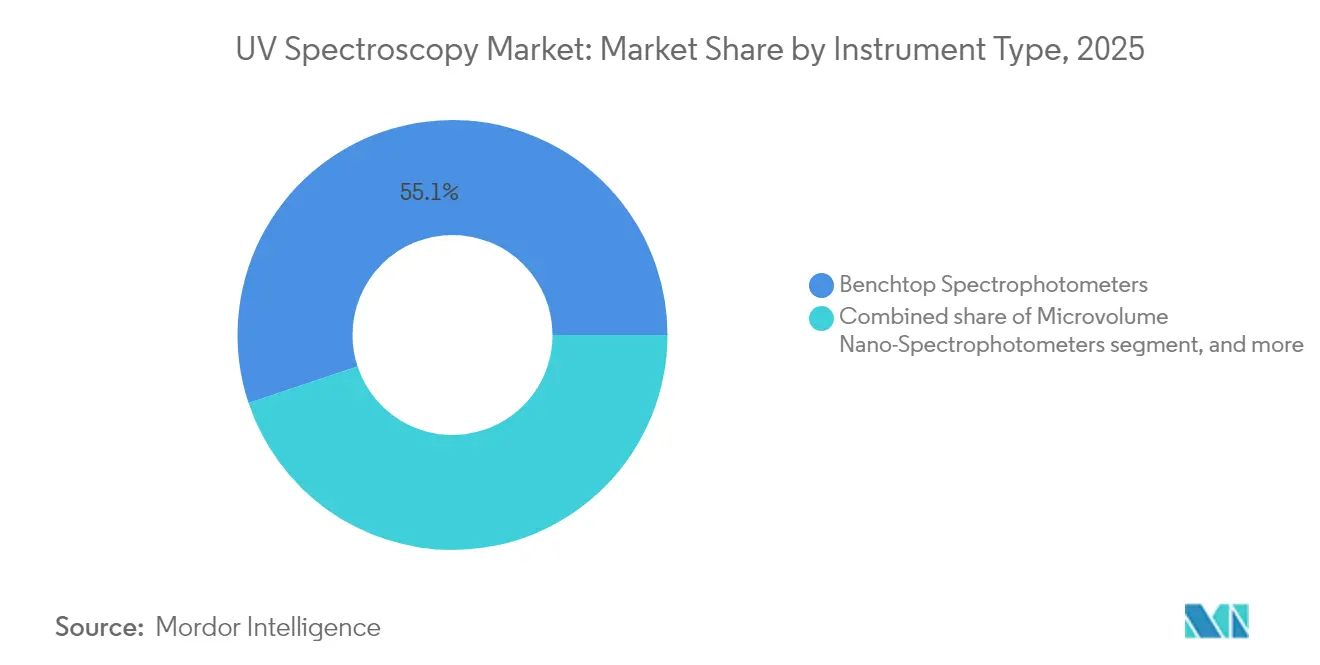

- 機器タイプ別では、ベンチトップ分光光度計が2025年のUV分光法市場シェアの55.12%を占め、ポータブル・ハンドヘルド機器は2031年までに年平均成長率(CAGR)7.12%で拡大する見込みです。

- 技術別では、デュアルビーム光学系が2025年も41.10%の売上シェアを維持しました。一方、ダイオードアレイ構成は年平均成長率(CAGR)7.33%を記録し、2031年まで他の設計を上回るペースで成長する見通しです。

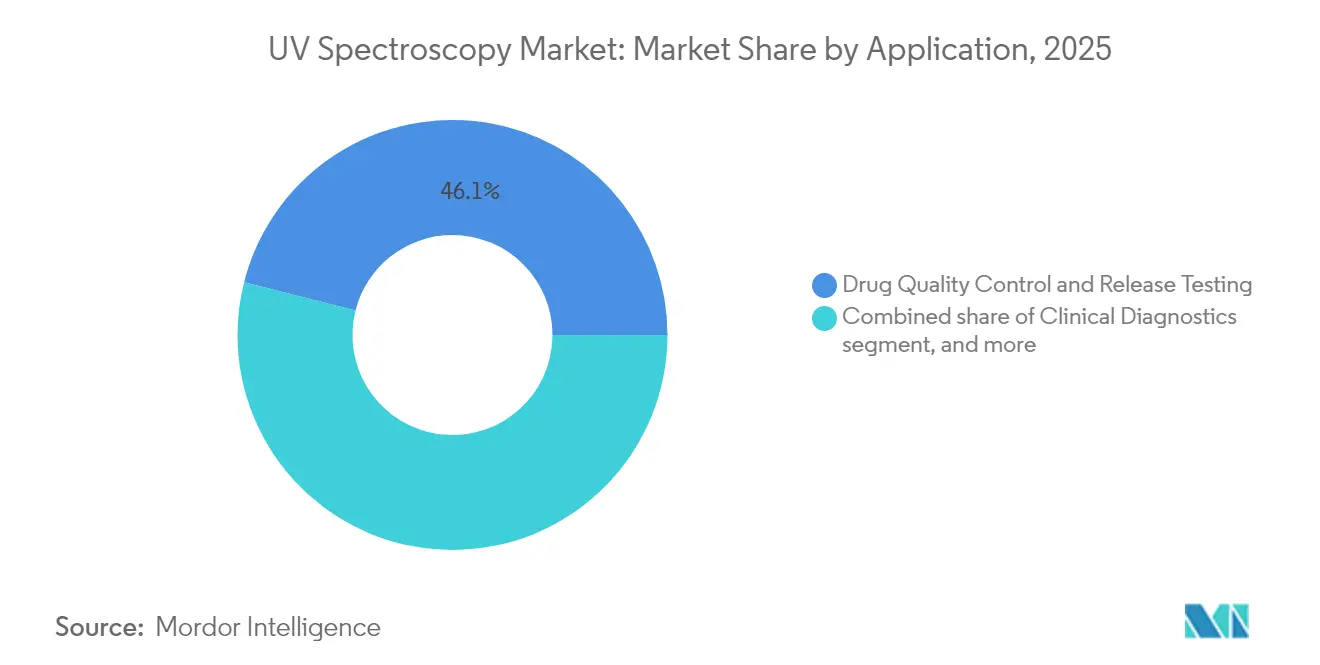

- 用途別では、医薬品品質管理・出荷試験が2025年のUV分光法市場規模の46.05%を占め、バイオプロセスモニタリングおよびプロセス分析技術(PAT)は2031年まで年平均成長率(CAGR)8.11%で成長する予測です。

- エンドユーザー別では、製薬・バイオテク企業が2025年のUV分光法市場規模の48.10%を占め、学術医療センターは2031年まで年平均成長率(CAGR)7.85%で成長する見通しです。

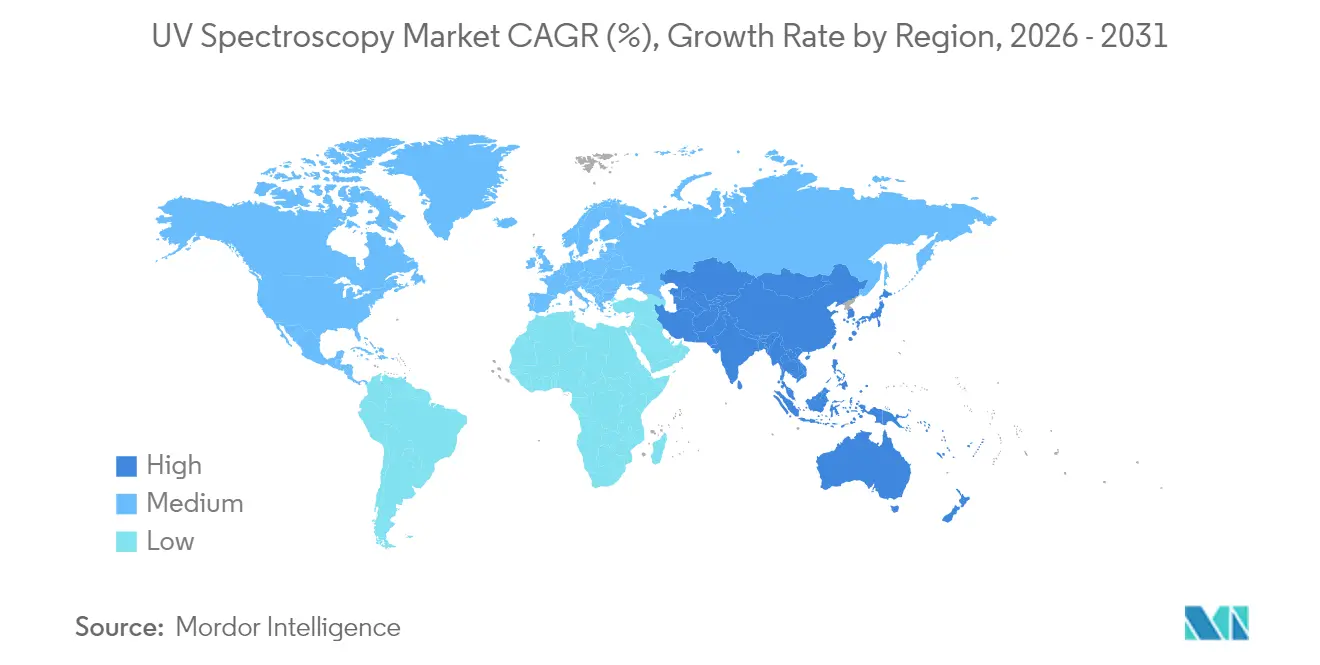

- 地域別では、北米が2025年のUV分光法市場シェアの42.00%でトップを維持しましたが、アジア太平洋は2031年まで最も高い地域別年平均成長率(CAGR)6.18%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルUV分光法市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バイオロジクス品質保証需要の高まり | +1.2% | 北米および欧州連合(EU)、グローバルに拡大 | 中期(2〜4年) |

| ポイント・オブ・ケア診断検査の拡大 | +0.9% | アジア太平洋が中核、中東・アフリカへの波及 | 短期(2年以内) |

| 製薬データインテグリティへの規制の注力 | +0.8% | 北米およびEU、アジア太平洋への影響拡大 | 長期(4年以上) |

| 臨床研究および受託研究機関(CRO)アウトソーシングの成長 | +0.7% | 北米、インド、中国 | 中期(2〜4年) |

| ゲノミクスへのUVマイクロボリューム・ナノ分光法の統合 | +0.6% | グローバル、ゲノミクス拠点(米国、EU、アジア太平洋)における早期採用 | 短中期(4年以内) |

| インラインPATセンサーを用いた連続製造 | +0.5% | 北米およびEU、アジア太平洋での普及加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオロジクス品質保証需要の高まり

バイオロジクスパイプラインが後期開発段階の医薬品開発を席巻しており、UV分光法市場はより高感度なタンパク質分析へとシフトしています。Solo VPEのような可変光路長機器は、サンプル希釈なしに最大300 mg/mLの抗体濃度を直接測定することを可能にし、アッセイ時間を数時間から数分に短縮します。プロテインAクロマトグラフィーのインラインUVモニタリングは、宿主細胞タンパク質の除去率と収率を改善し、リアルタイム制御に関する規制当局の医薬品品質設計(Quality by Design)への期待と整合しています[1]米国食品医薬品局(FDA)、「バイオ医薬品の品質に関する考慮事項」、fda.gov。ベンダーは、単一スキャンで濃度と純度の出力を提供する化学計量モデルを統合することで対応し、オペレーターの作業負荷を軽減してバッチ出荷速度を向上させています。バイオ製造業者が連続処理プラットフォームを拡張するにつれ、堅牢でクリーンルーム対応のUVプローブへの需要は引き続き高まり、UV分光法市場内の平均販売価格を押し上げる見込みです。

ポイント・オブ・ケア診断検査ニーズの拡大

人口動態の変化と迅速な臨床判断への要求が、分散型設置環境におけるコンパクトなUV機器の採用を加速させています。マイクロボリューム・ナノ分光光度計は、早期糖尿病性腎臓病スクリーニングに適した検出限界で尿中アルブミンおよびクレアチニンを定量化しており、従来は中央検査室に限られていた検査です。スタートアップ企業はUV光学系とAIアルゴリズムを組み合わせ、細胞療法の細菌汚染結果を30分以内に提供し、膜ろ過で典型的な14日間の無菌試験期間を代替しています。アジア太平洋の政府は病院の混雑緩和のためにPOC展開を支援しており、機器メーカーは電子健康記録プラットフォームと同期するBluetooth対応の充電式ユニットを投入しています。光学系、マイクロフルイディクス、機械学習のこの融合が、UV分光法市場を従来の製薬品質管理の枠を超えて拡大しています。

製薬データインテグリティへの規制の注力

FDAのQ2(R2)およびQ14ガイダンスは、企業に対して方法の堅牢性、トレーサビリティ、および電子記録管理の実証を義務付け、機器購入の優先事項に直接影響しています。欧州薬局方第10版はUV規定をHPLC検出器にまで拡張し、試験室に資格認定プロトコルの調和を促しています。Mettler-ToledoのCertiRefのような自動検証モジュールは、認定標準物質を使用した波長・測光・ストレイライト検査を実施し、ワンクリックで監査証跡を実現します。2025年のFDAによる中国薬科大学実験室への不完全なデータ記録に対する警告書のような執行措置は、コンプライアンス違反のコストを浮き彫りにしています。その結果、調達チームはコンプライアンスソフトウェアを内蔵したプラットフォームをますます選択するようになり、UV分光法市場内でのプレミアム価格競争力を維持しています。

臨床研究および受託研究機関(CRO)アウトソーシングの成長

製薬企業は、コア研究開発への資源集中を目的として、分析および初期開発段階のタスクを受託研究機関(CRO)へのアウトソーシングを継続しています。したがって、CROはハイスループットスクリーニング、強制分解試験、および規制水準のドキュメントをサポートする最先端のUVシステムを確保する必要があります。Shimadzuの分析機器売上高は2018年〜2023年に年平均成長率(CAGR)8%を記録し、そのうちおよそ5分の1がアウトソーシングされた製薬業務に関連しており、この構造的変化の証左となっています。北米のCROハブが引き続き中心地であるものの、アジアの主要施設がローカルジェネリック医薬品メーカーへのサービス提供のために急速に拡大しており、中価格帯のデュアルビーム機器の単位需要を増加させています。拡大するバイオロジクスパイプラインはUVスループット要件をさらに高め、アウトソーシングがUV分光法市場に対して複数年にわたって貢献することを裏付けています。

阻害要因影響分析*

| 阻害要因影響分析 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GMP適合機器への高い資本支出 | -0.6% | グローバル、新興市場での影響が最も大きい | 長期(4年以上) |

| 臨床分光法における熟練労働力の不足 | -0.4% | 主にアジア太平洋および中東・アフリカ | 中期(2〜4年) |

| 厳格な検証・校正プロトコル | -0.3% | グローバル、規制地域での影響が顕著 | 長期(4年以上) |

| ラベルフリー光学バイオセンサーとの競合 | -0.2% | 北米およびEU、アジア太平洋での台頭 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GMP適合機器への高い資本支出

完全なGMP資格認定パッケージ、21 CFR第11部ソフトウェア、およびUSP<857>トレーサビリティ要件により、UVプラットフォームの初期コストが上昇しています。波長検証キットをバンドルしたベンチトップシステムは8万5,000米ドルを超えることがあり、中小メーカーや公共部門の試験室にとってハードルとなっています。認定中古品プログラムで提供される再生機器であっても、再資格認定とドキュメントに追加費用が発生し、多くの場合、購入価格に匹敵するほどです。新興市場の企業は、より高い輸入関税と希少なローカル検証専門知識に直面しており、回収期間が長期化しています。融資ツールやリースモデルが普及しない限り、こうした経済的要因がUV分光法市場の最も価格感応度の高い層での単位普及を抑制するでしょう。

臨床分光法における熟練労働力の不足

最新のUVプラットフォームは化学計量、多変量統計、クラウドコネクティビティを統合していますが、学術カリキュラムはこれらのハイブリッドスキルの教育において遅れをとっています。インドおよび東南アジアの一部のQCラボでは、オペレーターの離職率が20%を超え、方法移転や日常試験におけるデータインテグリティリスクが高まっています[2]世界保健機関(WHO)、「グローバル検査室労働力の課題」、who.int。トレーニングのギャップは、スタッフがユーザーアクセス制御、監査証跡、電子署名を文書化しなければならないソフトウェア検証にまで及んでいます。地域政府は技術者の見習いプログラムへの資金提供を開始していますが、進捗は依然として不均一です。持続的なスキル不足は、一部の施設が社内での所有よりも一括サービス契約を選好するよう促し、UV分光法市場の特定セグメントにおける機器需要を鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:ポータビリティがイノベーションを牽引

ベンチトップユニットは、優れた測光精度、堅牢な資格認定キット、および幅広いアクセサリエコシステムにより、2025年のUV分光法市場規模の55.12%を占め、販売を主導しました。大手製薬工場は、複数拠点間での方法移転を調和させ、FDAの方法検証要件に適合するため、標準化されたデュアルビームプラットフォームを選好します。一方、ポータブル・ハンドヘルド機器は、POC診断、オンサイト水質検査、および連続製造スイートでの原材料検証に牽引され、年平均成長率(CAGR)7.12%で最も速い単位成長を記録しました。ベンダーは、マイクロ電気機械(MEMS)ミラーおよびブロードバンド周波数コムを使用した光学レイアウトを改善し、最大1,000万の分解能を達成しており、これはかつてフラッグシップのベンチトップ機器に限られていた性能です。

競争ダイナミクスは、クリーンルーム消毒剤に耐えられる堅牢な筐体と小型化された光学系を組み合わせた企業に有利に働いています。暗号化されたスペクトルを中央サーバーにストリーミングするクラウド対応ファームウェアにより、データ集計時間が短縮され、規制当局の支持を得ています。分散型ヘルスケアモデルが成熟するにつれ、ポータブルフォームファクターが主流となるでしょうが、ベンチトップユニットは高度に規制されたバッチ出荷環境でUV分光法市場の最大シェアを維持し続けるでしょう。

注記: 各セグメントのシェアはレポート購入時に入手可能

技術別:ダイオードアレイシステムがイノベーションをリード

デュアルビーム光学系は2025年も41.10%の売上シェアを維持し、安定性試験に典型的な長い分析実行中のベースライン安定性が高く評価されています。ダイオードアレイ構成は年平均成長率(CAGR)7.33%を記録し、2031年まで他の設計を上回るペースで成長する見通しです。ミリ秒単位でスペクトル全体を取得する能力は、ICHガイドラインQ1に不可欠なピーク純度チェックおよび強制分解プロファイリングをサポートしています。シングルビーム機器はコスト重視の試験室で生き残っており、200 nm以下で動作するディープUVバリアントは、遺伝子治療研究における高吸光タンパク質検出への需要増加に対応しています。

機器メーカーは、ホログラフィックグレーティングを使用したストレイライト抑制に多大な投資を行い、極めて高い吸光度値でも線形性を維持しています。ソフトウェアの進歩により、機械学習を活用したスペクトルライブラリマッチングが組み込まれ、手動データレビューを最大40%削減しています。ハードウェアの精度とアルゴリズム分析の融合が差別化を強化し、UV分光法市場のこのセグメントでプレミアム価格帯を維持しています。

用途別:バイオプロセスモニタリングが成長を加速

医薬品品質管理・出荷試験は、すべての最終バッチに対するGMP義務を反映して、2025年のUV分光法市場シェアの46.05%を占めました。しかし、バイオプロセスモニタリングは現在、バイオ医薬品セクターの連続操業への移行を反映して、年平均成長率(CAGR)8.11%で最も速い拡大を記録しています。インラインフローセルプローブは、プロテインA捕捉および不活化ウイルスステップにおけるUV吸光度を追跡し、製造業者がフィードストリームを調整して収率を改善するためのリアルタイムのレバーを提供しています。光ファイバーセンサー化学の進歩により、汚損への耐性が向上し、過酷な定置洗浄(CIP)環境下でも6ヵ月を超えるメンテナンスインターバルを実現しています。

タンパク質を超えて、UV画像技術は錠剤造粒における混合均一性を定量化しており、従来の大容量サンプルHPLC試験を代替するノンデストラクティブなアットライン分析への移行が進んでいます。診断分野では、使い捨てマイクロフルイディクスカートリッジがUV測定と比色アッセイを統合し、サンプルから結果までの時間を短縮しています。これらの多様な用途は機器の総数量を拡大させ、リカーリング試薬の収益を向上させており、用途の多様性がUV分光法市場を安定化させる力として定着しています。

注記: 各セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:学術センターが拡大を牽引

製薬・バイオテク企業は、グローバル医薬品サプライチェーンにおける中心的な役割と厳格なコンプライアンスフレームワークを反映して、2025年需要の48.10%を占めました。継続的なパイプラインの補充および受託開発製造機関(CDMO)での能力増強が、5〜7年の基本的な機器更新サイクルを維持しています。学術医療センターは、トランスレーショナルメディシンおよびパーソナライズド医療イニシアチブを目的とした連邦補助金プログラムに支援され、年平均成長率(CAGR)7.85%で際立っています。これらの機関は、臨床試験パートナーシップをサポートするためにGMP類似のデータ環境をますます必要とし、実験室グレードのUV機器の仕様を高めています。

病院は腎臓疾患および新生児ビリルビン検査への採用を広げており、環境衛生機関は飲料水中のPFASなどの新興汚染物質の監視にUVセットアップを使用しています。このブレンドされた需要プロファイルは、特定の顧客カテゴリーにおける景気後退からサプライヤーを守り、時折の巨視的経済の逆風にもかかわらず、UV分光法市場を堅固な成長軌道に維持しています。

地域分析

北米は、堅牢なバイオ製薬インフラ、厳格なFDA監督、および主要分析ブランドの国内製造拠点により、2025年のグローバル収益への最大貢献(42.00%)を維持しました。半導体チップおよび科学法(CHIPS and Science Act)などの政府刺激策が国内精密光学製品の生産をさらに後押しし、サプライチェーンの耐性を強化しています。欧州は、調和された欧州医薬品庁(EMA)規制と拡大するバイオロジクス受託製造ネットワークに牽引され、北米に次いでいます。

しかし、アジア太平洋は年平均成長率(CAGR)6.18%で最も強い成長勢いを示し、2030年までに機器の増分需要の3分の1以上を占めることが期待されています。インドの生産連動型インセンティブ(PLI)スキームと中国の先端治療薬への数十億米ドル規模の省レベル助成金が、グリーンフィールド工場建設を加速しています。Shimadzuが2027年から年間10,000台のUV可視光線ユニットを生産可能なカルナータカ工場の建設を決定したことは、ローカライゼーションのトレンドを象徴しています。日本と韓国は遺伝子・細胞治療パイプラインの継続的なイノベーションを通じて高い単位価値を維持し、東南アジア諸国は農村診療所でのPOC展開を優先しています。

中東・アフリカと南米は初期段階にとどまっているものの、地域規制当局がファーマコビジランスフレームワークを強化するにつれ、関心が高まっています。ブラジルのANVISAガイドラインがUSP<857>の性能チェックを参照するようになり、老朽化したシングルビームモデルの更新を促しています。湾岸協力会議(GCC)諸国は自由貿易地域内のバイオロジクス充填・包装施設に投資し、統合UVモニタリングスキッドへの初期受注を牽引しています。総合的に、これらのダイナミクスにより、UV分光法市場の地理的広がりは今後5年間でさらに拡大するでしょう。

競合環境

Agilent Technologies、Thermo Fisher Scientific、およびShimadzu Corporationはサプライヤー上位層の中核をなし、それぞれが数十億米ドル規模の機器ポートフォリオとグローバルなサービスフットプリントに支えられています。Agilentの2024年7月のBioVectra買収(9億2,500万米ドル)は、純度と濃度に対して厳格なUV吸光度仕様が求められるオリゴヌクレオチド合成という専門分野での地位を強化しています。Thermo Fisherによる2025年2月に発表されたSolventumの精製・ろ過ユニットの41億米ドルでの買収は、下流処理資産を拡張し、クロマトグラフィースキッドに組み込まれたUV検出器のクロスセリング経路を創出しています。

Shimadzuの予定されているカルナータカ施設は、リードタイムを短縮し、インドの急成長するジェネリック医薬品セクター向けにコスト最適化されたモデルを提供します。中堅ベンダーは専門化を追求しており、SpecacはHarrickの製品ラインを買収して拡散反射率測定向けのアクセサリキットを拡充し、Metrohnはクラウド分析企業と提携してサブスクリプションベースのデータプラットフォームを提供しています。デジタル化は差別化の焦点であり、業界リーダーはUSP許容値を超える性能低下前にランプ交換や光学系クリーニングをスケジューリングするAI駆動の予知保全を展開しています。

中国の新興メーカーは競争力のある価格のシングルビームユニットでエントリーレベルセグメントを狙っていますが、完全なGMPドキュメント要件を満たすことに苦戦することが多く、規制市場への参入障壁が維持されています。全体的に、認証のハードルがコモディティ化を抑制しているため、競合は中程度にとどまっています。上位5社がグローバル収益の推定35〜40%を支配しており、バランスの取れた競争的なUV分光法市場環境を示しています。

UV分光法業界リーダー

Agilent Technologies, Inc.

Thermo Fisher Scientific, Inc.

Shimadzu Corporation

PerkinElmer Inc.

Hitachi High-Tech Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Thermo Fisher Scientificは、バイオ製造サービスの強化を目的として、UVベースのタンパク質分析に関連するSolventumの精製・ろ過事業を約41億米ドルで買収することに合意しました。

- 2025年1月:Shimadzu Corporationは、2027年に稼働開始予定のインド・カルナータカ州の新しい分析機器工場の計画を発表し、UV可視光線分光光度計と質量分析計を製造する予定です。

- 2024年7月:Agilent TechnologiesはBioVectraを9億2,500万米ドルで買収し、UV定量化に大きく依存するオリゴヌクレオチド製造サービスを拡充しました。

- 2024年4月:Thermo Fisherは米国の能力拡張と研究開発に20億米ドルを投資することを表明し、次世代UVプラットフォームを含む分析機器のイノベーションに5億米ドルを充当しました。

- 2024年3月:FDAは最終版のQ2(R2)およびQ14ガイダンスを発布し、すべての分析手順の検証要件を引き上げ、UV分光法を明示的に対象としました。

- 2024年10月:EquipNetはAgilent認定の中古UV可視光線分光光度計の再販を開始し、予算に制約のある購入者にOEMバックアップ付き保証を提供しました。

グローバルUV分光法市場レポートの調査範囲

本レポートの調査範囲において、紫外可視分光法とは、可視スペクトル範囲の光を利用し、サンプルとの相互作用による紫外線放射の吸収を測定する吸収分光法を指します。UV分光法市場は、機器別(シングルビーム、ダブルビーム、アレイベースシステム)、用途別(学術、産業・環境研究)、エンドユーザー別(製薬・バイオテク産業、学術・研究機関)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。本市場レポートは、主要グローバル地域の17カ国にわたる推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ベンチトップ分光光度計 |

| マイクロボリューム・ナノ分光光度計 |

| ポータブル・ハンドヘルド機器 |

| インラインプロセスセンサー |

| シングルビーム |

| デュアルビーム |

| ダイオードアレイ |

| ディープUVシステム |

| 医薬品品質管理・出荷試験 |

| 臨床診断(血液・尿分析) |

| ゲノミクス・プロテオミクス定量 |

| バイオプロセスモニタリング・PAT |

| 学術・トランスレーショナルリサーチ |

| 製薬・バイオテク企業 |

| 受託研究・製造機関(CRO/CDMO) |

| 病院・診断検査室 |

| 学術医療センター |

| 公衆衛生・規制機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 機器タイプ別 | ベンチトップ分光光度計 | |

| マイクロボリューム・ナノ分光光度計 | ||

| ポータブル・ハンドヘルド機器 | ||

| インラインプロセスセンサー | ||

| 技術別 | シングルビーム | |

| デュアルビーム | ||

| ダイオードアレイ | ||

| ディープUVシステム | ||

| 用途別 | 医薬品品質管理・出荷試験 | |

| 臨床診断(血液・尿分析) | ||

| ゲノミクス・プロテオミクス定量 | ||

| バイオプロセスモニタリング・PAT | ||

| 学術・トランスレーショナルリサーチ | ||

| エンドユーザー別 | 製薬・バイオテク企業 | |

| 受託研究・製造機関(CRO/CDMO) | ||

| 病院・診断検査室 | ||

| 学術医療センター | ||

| 公衆衛生・規制機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答されている主要な質問

2031年のUV分光法市場の予測値は?

UV分光法市場は2031年までに286億9,000万米ドルに達し、2026年から年平均成長率(CAGR)4.92%で成長する見込みです。

現在の販売をリードしている機器カテゴリーは?

ベンチトップ分光光度計が主導しており、規制適合機能と高い測光精度により2025年売上高の55.12%を占めています。

アジア太平洋が最も成長の速い地域と見なされる理由は?

製薬製造に対する政府インセンティブ、新たなバイオロジクス生産能力、およびグローバルサプライヤーによるローカライゼーションの動きが、2031年まで地域別年平均成長率(CAGR)6.18%を牽引しています。

FDAの新ガイドラインは購買決定にどのような影響を与えていますか?

Q2(R2)およびQ14ガイダンスはデータインテグリティと方法検証の要件を引き上げており、自動化された性能検証と21 CFR第11部ソフトウェアを備えた機器を選好するよう試験室を促しています。

ポータブルUVシステムを再形成している技術トレンドは何ですか?

AIアルゴリズムとブロードバンド周波数コム光学系の統合が、フォームファクターを縮小しながら分解能を向上させ、信頼性の高いポイント・オブ・ケア診断を可能にしています。

最も急成長しているユーザーセグメントはどれですか?

学術医療センターは、研究助成金とトランスレーショナルメディシンプロジェクトがGMPグレードの分析能力を必要としていることから、年平均成長率(CAGR)7.85%で成長しています。

最終更新日: