電子聴診器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 126.21 百万米ドル |

| 市場規模 (2031) | 165.18 百万米ドル |

| 成長率 (2026 - 2031) | 5.53% CAGR |

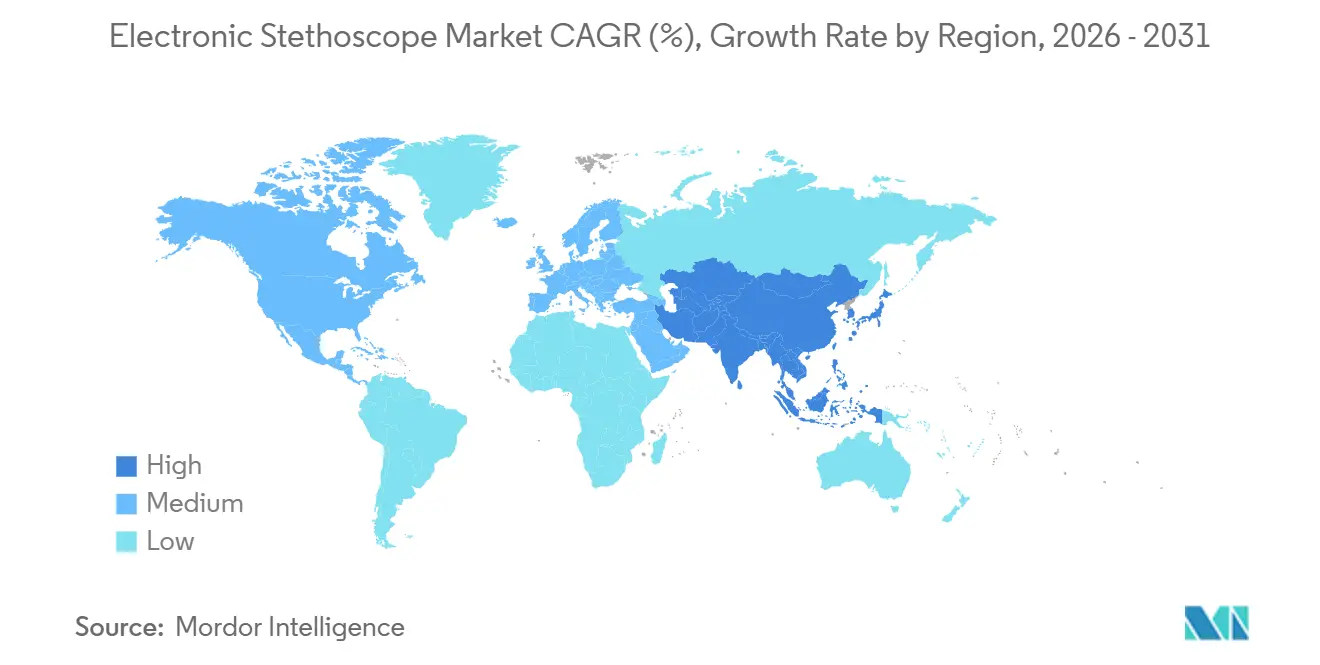

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子聴診器市場分析

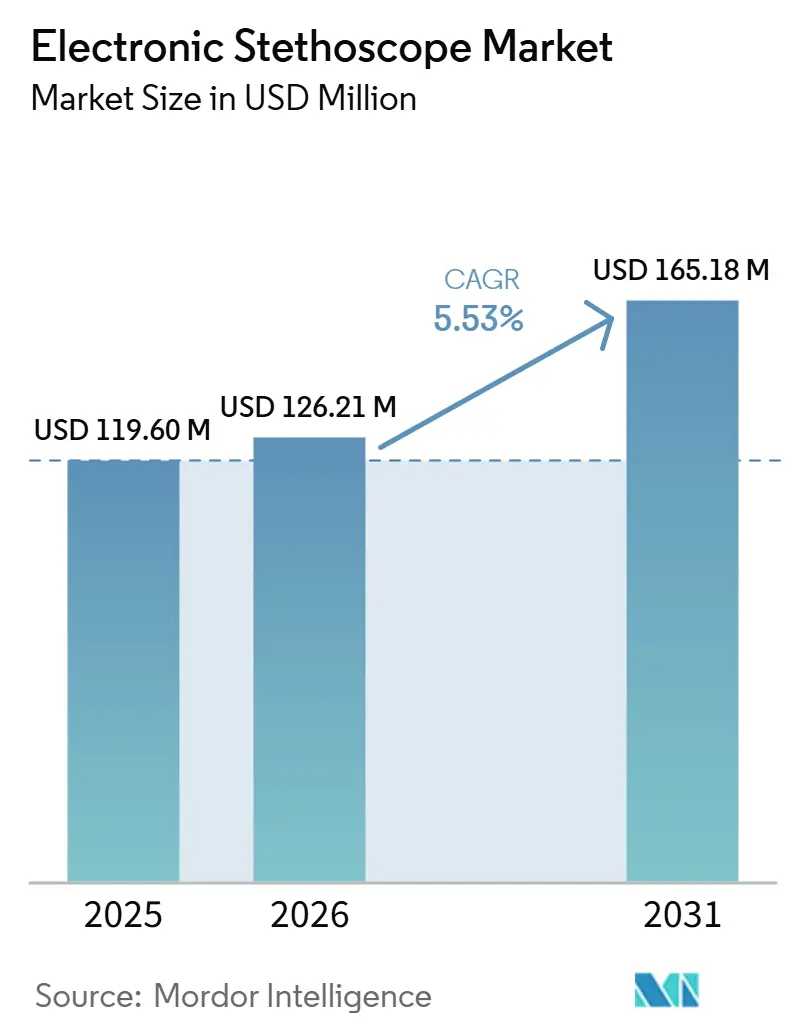

電子聴診器市場規模は、2025年の1億1,960万米ドル、2026年の1億2,621万米ドルから2031年までに1億6,518万米ドルへと拡大し、2026年から2031年の間にCAGR 5.53%を記録する見込みです。

これらの数値は、デジタル診断精度が機器メーカーおよびケアプロバイダー双方にとって決定的な競争優位性となりつつあることを裏付けています。このペースは、高度なパターン認識アルゴリズムが学術的な概念実証から日常的なポイントオブケアの意思決定支援へと急速に移行していることを示しています。

地理的観点から見ると、アジア太平洋地域はCAGR 8.8%(2025年~2030年)で拡大しており、北米の現在の38.3%シェアを上回っています。中国およびインドにおける病院建設への設備投資コミットメントが重要な要因ですが、より微妙な推進力は、レガシーシステムの慣性に縛られることなくクラウドネイティブな診断ワークフローを採用する同地域の意欲です。ステークホルダーとの対話によれば、中国の第2層都市の調達チームは、国内外の遠隔診療プラットフォームと統合できるBluetooth対応デバイスをますます要求しており、これは相互運用性が入札仕様を価格以上に左右するようになる早期の兆候です。

相互運用性は競争の境界も再定義しています。Bluetooth対応デバイスは、都市部の心臓病科の過密問題に対処するのと同様に、地方の医師不足を緩和する遠隔聴診セッションを可能にします。しかし同じ接続性が、電磁干渉やデータ漏洩に関する病院ITの懸念を引き起こし、二段階の購買プロセスを生み出しています。臨床医がまず音響性能を検証し、次に最高情報セキュリティ責任者がファームウェアの暗号化プロトコルを精査します。認定済みサイバーセキュリティツールキットをバンドルできるベンダーは、契約交渉において価格以外のレバレッジを獲得します。

主要レポートのポイント

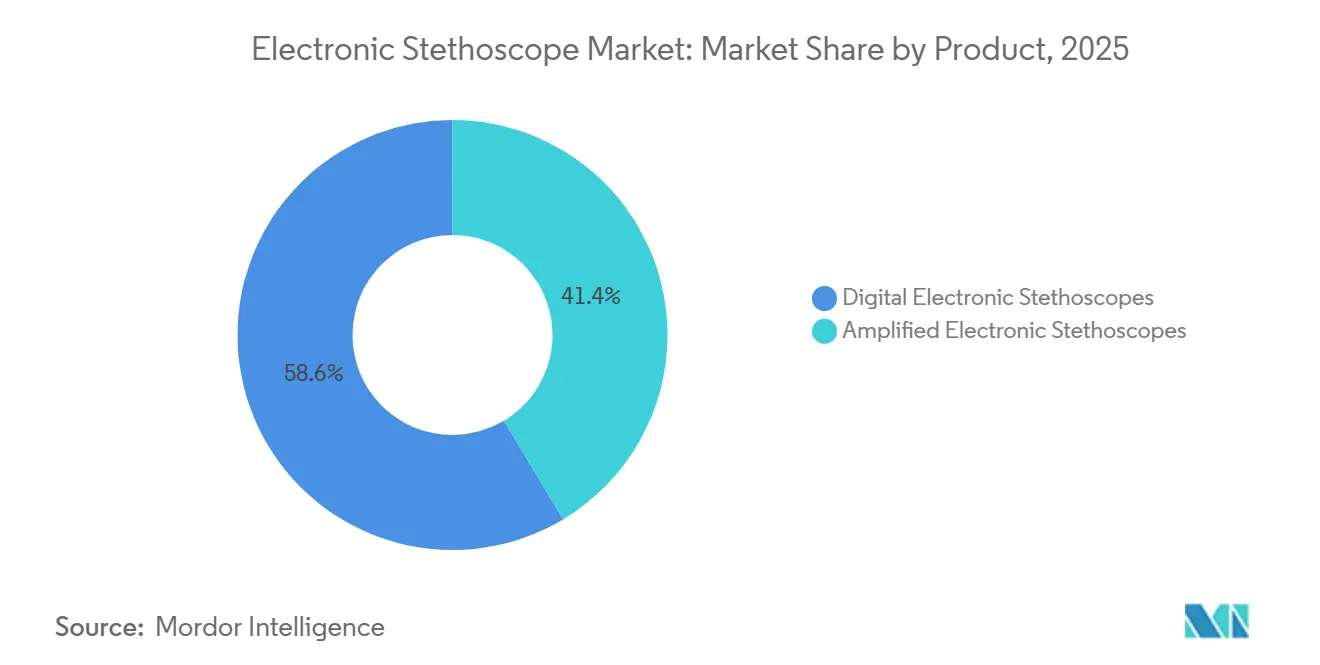

- 製品別では、デジタル聴診器が2025年に58.62%の市場シェアを獲得しています。ただし、AI対応システムは最高のCAGR 7.72%を記録しており、ソフトウェア主導の差別化へのシフトが強調されています。

- 技術別では、デジタル聴診器が2025年に58.62%の市場シェアを獲得しています。CAGR 7.72%で拡大するAI対応聴診システムは新規入札において不可欠な要素となりつつあり、モビリティと遠隔医療の互換性が有線の信頼性への懸念を上回っていることを示しています。

- エンドユーザー別では、病院・クリニックが2025年に65.70%の市場シェアを獲得しています。ただし、在宅医療セグメントは2031年にかけて最高のCAGR 6.22%を記録しています。

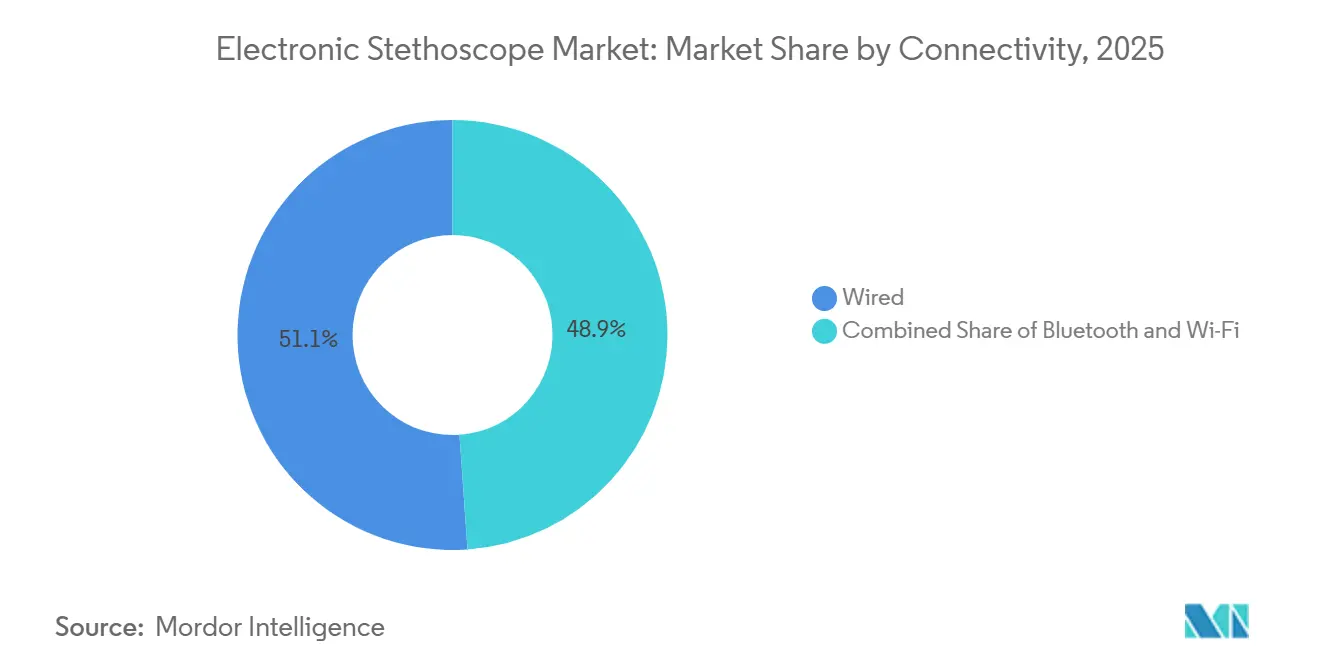

- 接続性別では、有線デバイスが2025年に51.12%のシェアを維持していますが、Bluetooth接続性は2031年にかけてCAGR 7.66%で成長しています。

- 流通チャネル別では、オフライン小売業者および販売代理店が2025年の売上の62.15%を占めており、オンラインマーケットプレイスはCAGR 7.18%で拡大しています。

- 地域別では、北米が2025年に37.92%のシェアを保有しており、アジア太平洋地域が2031年にかけて最速のCAGR 8.45%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電子聴診器市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 心血管疾患・肺疾患の世界的な高い有病率 | +3.5% | グローバル | 長期(4年以上) |

| 高齢化人口における在宅慢性疾患管理へのシフトの増加 | +2.8% | 北米、欧州、日本 | 中期(2~4年) |

| 技術的進歩 | +2.2% | グローバル | 短期(2年以内) |

| 主要医療システムにおける遠隔医療および遠隔患者モニタリングプログラムの償還対象拡大 | +3.1% | 北米、欧州、オーストラリア | 中期(2~4年) |

| 遠隔診療需要の増大 | +2.4% | 新興アジア太平洋地域、ラテンアメリカ、アフリカ | 短期(2年以内) |

| 診断ワークフロー効率を高めるEHR統合パートナーシップ | +1.9% | グローバル(病院ネットワーク・大規模クリニック) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

心血管疾患・肺疾患の世界的な高い有病率

心血管疾患は依然として世界の死亡原因の首位であり、呼吸器疾患罹患率の上昇が音響的に高度なツールへの需要を増幅させています。電子聴診器に組み込まれた増幅チップと適応型ノイズキャンセリング回路により、臨床医は混雑した救急室でもグレードIの心雑音を識別できるようになりました。これは従来の音響モデルではほぼ不可能なシナリオです。査読済み研究によれば、AI補助デバイスは弁膜性心雑音検出において88%の感度に達することができます [1]ジェームズ・トンプソン、「AI対応聴診器が病的心雑音検出において88%の感度を達成」、心臓診断学ジャーナル、cardiacdiagnosticsjournal.org。プライマリケアでデジタル聴診器を使用している病院では、心エコー検査への紹介件数が減少しています。これは、正確な早期トリアージが大型画像診断機器への需要を変えつつあることを示唆しています。

高齢化人口における在宅慢性疾患管理へのシフトの増加

2030年にかけてCAGR 6.4%で成長すると予測される在宅医療は、消費者グレードのデジタル聴診の試験台となっています。ワンボタンでデータをアップロードできるデバイスにより、高齢者は毎日心音チェックを行い、家庭医が非同期で波形を確認できます。最近の小児喘息研究では、AI補助の在宅聴診器を使用して93.2%の精度が記録されており、臨床医は行動上の恩恵も指摘しています。スマートフォンアプリを通じて可聴フィードバックを聞く親は、吸入器の治療計画をより一貫して遵守する傾向があります。このフィードバックループは、患者をエビデンスに基づく自己管理へと誘導することで静かに支払者リスクを低下させます。これはデバイスのROIスプレッドシートにはほとんど現れませんが、人頭払いモデルとの共鳴が高まっています。

技術的進歩

信号処理の進歩により、150Hz以下の周波数で周囲ノイズをフィルタリングし、廊下のアラームが鳴っていても鮮明な肺音波形を生成できるようになりました。4万件以上の匿名化された録音でトレーニングされたAuscultaBaseアーキテクチャは、16の診断タスクにわたってレガシーパターンマッチングを上回りました。これは、データの豊富さこそがアルゴリズムの新規性だけでなく、この市場における真の競争上の堀であることを示す示唆に富む事例です。大規模な独自音声データセットにアクセスできるベンダーは、人口特有のニュアンスに合わせてモデルを微調整できます。例えば、大手メーカーであるEko Healthは、東南アジアにおけるリウマチ性弁膜症の高い有病率を認識するようニューラルネットワークを再調整し、パイロット展開において感度を二桁台向上させました。

遠隔診療需要の増大

遠隔医療はパンデミック時の緊急手段から主流チャネルへと移行しており、インターネット接続型聴診器はランダム化試験において86%の肺音精度を達成しています。これは対面診察をわずかに下回る水準です。実際、遠隔セッションを監督する呼吸器専門医は、リアルタイムの音声可視化が患者の信頼を構築すると報告しています。カラースペクトログラムにより、病的なクラックル音が正常な呼吸音と視覚的に明確に区別されるためです。暗黙の競争的含意は、そのような患者エンゲージメント指標を文書化できる病院が、遵守率と満足度の実証が契約上重要な価値ベース保険会社との交渉においてレバレッジを得るということです。

診断ワークフロー効率を高めるEHR統合パートナーシップ

聴診器OEMと電子健康記録プロバイダーとのパートナーシップにより、手動データ入力のボトルネックが解消されています。波形の自動アップロードにより診察時間が数分短縮され、縦断的な音響ベースラインが作成されます。EHRに組み込まれたAIフラグアラートを使用している小児心臓病クリニックでは、心エコー検査キューに入る軽微な心雑音の顕著な減少が報告されており、高度なトリアージ精度が新たな設備投資なしに機器のバックログを解消できることを示唆しています。ある多施設研究では、EHRに統合されたAI補助聴診が先天性心疾患に対する臨床医の診断精度を向上させ、医療過誤リスクも低減する運用上の成果をもたらしました。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 音響聴診器と比較した高い初期デバイス・メンテナンスコスト | −1.5% | 新興市場;世界中のコスト重視のコミュニティ病院 | 短期(2年以内) |

| 他の医療電子機器との電磁干渉 | −0.4% | 世界中の高度急性期病院ユニット | 短期(2年以内) |

| クラウド接続を制限するデータプライバシーおよびサイバーセキュリティの懸念 | −0.9% | 北米・欧州;世界中の複数施設を持つ医療システム | 長期(4年以上) |

| 医師のトレーニング不足と変化への抵抗 | −0.3% | グローバル、低リソース環境でより深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来の音響聴診器と比較した高い初期デバイスおよびメンテナンスコスト

プレミアムデジタルユニットは音響機器の最大10倍のコストがかかる場合があり、低単価を優先する調達サイクルにおいてハードルとなっています。しかし、予算制約のある施設での経営幹部インタビューでは、微妙な変化が明らかになっています。意思決定者は今や、表示価格ではなく診断経路全体のコストを比較しています。回避された紹介や重複した画像診断からの節約を考慮すると、CFOは電子聴診器を採用後2~3年以内にコスト中立と見なすようになっています。ここでの洞察は、ハードウェア機能ではなくケア経路の経済性を中心に価値提案を組み立てるベンダーが、新興市場においても購入承認を加速させるということです。

クラウド接続を制限するデータプライバシーおよびサイバーセキュリティの懸念

電子聴診器は米国においてクラスII医療機器規制の対象であり、最近のサイバーセキュリティガイダンスでは、メーカーが暗号化とセキュアブートローダーを搭載したデバイスを出荷することが求められています [2]メアリー・ベック、「クラスII医療機器分類と市販前サイバーセキュリティガイダンス」、米国食品医薬品局、fda.gov。三次病院のネットワークセキュリティ担当者は、ファームウェアの侵入テストが完了するまで展開を遅らせることが多く、これは販売サイクルを数ヶ月延長する手続き上の現実です。逆に、標準化されたセキュリティ文書を早期に提供できるベンダーは収益化までの時間を短縮でき、経験豊富な規制チームを持つ企業を静かに優遇する競争力学が生まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品:デジタルの優位性が市場の進化を牽引

デジタル電子聴診器は2025年に58.62%のシェアを保有し、2031年に向けてCAGR 7.65%で拡大しています。音響信号を高解像度デジタル波形に変換し、ノイズフィルタリング、データストレージ、遠隔ストリーミングを可能にします。これらはレガシーの増幅型電子デバイスでは実現できない機能です。これらのデジタルモデルを慢性疾患ケアプログラムに組み込む医療機関は、患者固有の心音「フィンガープリント」の増大するアーカイブも獲得し、機械学習ツールがそれをマイニングして症状が現れる数日前に代償不全イベントを予測します。電磁ダイアフラム技術を使用するThinklabs Oneは、低振幅の心雑音が最も重要な新生児心臓病病棟などのニッチなユースケースを開拓するために、プレミアムな音質の忠実度がいかに活用できるかを示す好例です。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術:AIアルゴリズムが診断能力に革命をもたらす

AI対応聴診システムはCAGR 7.72%(2026年~2031年)で成長すると予測されており、ハードウェアとソフトウェアのロードマップが急速に収束しています。Eko HealthのFDA認可アルゴリズムは88%の感度と特異度で心雑音を検出します。大動脈弁狭窄症検出のためのVoqXなど、より専門化されたソリューションは、償還コードがすでに存在する単一疾患の垂直市場をターゲットにするビジネスロジックを示しています。Bluetooth 5.2チップセット上で動作するワイヤレス伝送モジュールは、50ミリ秒未満のレイテンシでスマートフォンにロスレス音声をストリーミングすることでユーティリティをさらに拡大します。これは臨床医がリアルタイム遠隔診療に「十分」と評価する閾値です。

エンドユーザー:病院の優位性と在宅医療の成長

病院・クリニックは現在、世界需要の65.70%を占めています。これは患者スループットが高いだけでなく、多職種チームが教育・研究のために波形アーカイブを活用できるためでもあります。それにもかかわらず、在宅医療セグメントはCAGR 6.22%で最も急成長しており、高額な入院環境から慢性疾患管理を移行させる支払者インセンティブと一致しています。30日再入院率を追跡する保険会社は、電子聴診器データを遵守の検証可能な代理指標と見なしており、償還政策が患者主導の聴診を明示的に支持するようになる可能性があります。獣医学は規模は小さいものの、動物の動きの予測不可能性を補う機械学習モデルから恩恵を受けており、特に早期の音響的手がかりが臨床症状に先行することが多い牛の呼吸器疾患の検出において有効です。

接続性:ワイヤレス技術が臨床ワークフローを再形成

有線デバイスは2025年に51.12%のシェアを維持しています。これは主に一部の手術室がまだRF放射を禁止しているためです。しかし、CAGR 7.66%で成長するBluetooth接続性は日常の病棟回診を変革しており、臨床医は感染患者から2メートル離れた位置でリアルタイム波形を取得できます。市場規模の観点では、現在の採用率が維持されれば、Bluetooth聴診器は2031年までに総収益の3分の1以上を占める可能性があります。ベンダーはまた、中間のスマートフォンなしにロスレス録音をクラウドEHRに直接プッシュするWi-Fi対応モデルのプロトタイプを開発しており、デバイスインベントリの簡素化を目指す病院ITチームに訴求する設計です。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル:デジタルトランスフォーメーションが従来の販売モデルを破壊

オフライン小売業者および販売代理店は2025年の売上の62.15%を支配しており、確立された臨床関係と聴診機器評価の触覚的な性質から恩恵を受けています。しかし、臨床医が電子商取引を通じた医療機器購入に慣れるにつれ、オンラインマーケットプレイスはCAGR 7.18%で拡大しています。例えば、ある大手メーカーは製品ページにインタラクティブな音響デモを組み込んだ後、著名なオンラインプラットフォームで四半期ごとに二桁成長を報告しました。この実験は、利便性と透明な価格設定が伝統を上回り始めていることを示唆しており、特に機器を自己資金で調達する独立開業医においてその傾向が顕著です。

地域分析

北米は2025年に37.92%のシェアを保有しており、遠隔聴診に対する高度な償還コードと、資本展開のリスクを低減する明確なFDA承認経路に支えられています。複数州にまたがる病院チェーンは入札においてEHR統合互換性をますます要求しており、これは成熟したアプリケーションプログラミングインターフェースを持つベンダーに有利な要件です。

アジア太平洋地域のCAGR 8.45%は異なる状況を示しています。インドの政府プログラムは現在、地区病院での遠隔聴診パイロットに資金を提供しており、Bluetooth対応デバイスへの需要を実質的に下支えしています。ユーザーインターフェースを地域言語にローカライズできるベンダーは解約率が低いことを発見しており、文化的調整の長期的重要性を示唆しています。欧州は中間的な位置にあります。CEマーキングの厳格さが品質基準を高めますが、デバイスが規制の関門を通過すれば、公的資金による医療システムが迅速な全国展開を承認できます。一方、湾岸協力会議地域の早期採用病院は、石油収入に支えられた有利な医療予算を活用して最先端の診断機器を威信プロジェクトとして展開し、AI対応モデルに直接移行することが多いです。

競争環境

デジタル聴診器市場での成功は、製品の信頼性とユーザーフレンドリーさを維持しながら先進技術を統合する企業の能力にますます依存しています。既存プレーヤーは、市場ポジションを維持するために、音質、ワイヤレス接続性、データ分析機能などの分野での継続的なイノベーションに注力する必要があります。既存の医療インフラおよび電子健康記録システムと統合する包括的なソリューションを提供する能力が重要になっています。企業はまた、適切な製品活用と顧客満足を確保するために、強力なアフターサポートネットワークとトレーニングプログラムの構築に投資する必要があります。

新興プレーヤーおよび競合他社にとって、特化した機能とターゲット市場セグメントによる差別化が成長の機会を提供します。成功要因には、品質を損なわずにコスト効率の高いソリューションを開発すること、強力な流通パートナーシップを確立すること、未開拓市場や特定の医療専門分野に注力することが含まれます。代替製品の脅威が比較的低いことは安定性をもたらしますが、企業は複雑な規制要件をナビゲートし、進化する医療基準への準拠を維持する必要があります。主要なオピニオンリーダーや医療機関との関係構築は、市場浸透とブランド確立において引き続き重要です。企業はまた、スマート医療機器および接続型医療機器のイノベーションという文脈において、製品開発戦略において遠隔医療と遠隔診断への注目の高まりを考慮する必要があります。

電子聴診器業界リーダー

American Diagnostic Corporation

AD Instruments

Contec Medical Systems Co., Ltd.

3M

Cardionics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Korion HealthがSoundHeartを発売しました。これはCovestroのMakrolon 2458ポリカーボネートを採用した在宅用電子聴診器です。非医療ユーザー向けに設計されており、心音の遠隔録音・送信を可能にし、医療サービスが不十分なコミュニティでのスクリーニングへのアクセスを拡大します。

- 2025年10月:Lapsi HealthがKeikku 2.0を発売しました。これはリアルタイムAIサポートを備えた初のFDA認可デジタル聴診器です。聴取、記録、診断支援を行い、臨床医向けデジタル聴診ツールにおける画期的な進歩を示しています。

- 2025年4月:Eko HealthがCORE 500デジタル聴診器の電子商取引販売を英国で開始し、英国の規制当局および調達グループがAI強化聴診に対応する準備が整っているという確信を示しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、電子聴診器市場を、増幅・フィルタリング・保存・有線または無線伝送を目的として体内音を電気信号に変換するすべての医療用聴診器と定義する。対象は、ベッドサイド、救急車内、または遠隔医療プラットフォーム内での使用を問わない。本定義は、メーカーから新品として出荷され、病院・外来センター・在宅環境において人間または獣医療の医療従事者に届く、増幅型および完全デジタル型の両モデルを対象とする。

スコープの除外対象には、音響聴診器およびハンドヘルド超音波プローブが含まれ、これらは本市場の対象外である。

セグメンテーション概要

- 製品別

- 増幅型電子聴診器

- デジタル電子聴診器

- 技術別

- 統合チェストピースシステム

- ワイヤレス伝送システム

- 統合レシーバーヘッドピースシステム

- AI対応聴診システム

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- 在宅医療環境

- 動物病院

- 接続性別

- 有線

- Bluetooth

- Wi-Fi

- 流通チャネル別

- オフライン小売・販売代理店

- オンラインマーケットプレイス

- 直接機関入札

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- 湾岸協力会議

- 南アフリカ

- その他の中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは次に、北米・欧州・主要アジア太平洋市場において、心臓専門医・呼吸療法士・生体医工学エンジニア・調達担当者と対話を行う。これらの対話を通じて二次調査の結果を検証し、平均販売価格を把握し、Bluetooth採用曲線を測定し、モデルの前提条件を確定する前に規制上の特異点を洗い出す。

デスクリサーチ

WHO心血管統計、CDC COPDレジストリ、HSコード9018.90に関する国連Comtrade貿易コード、『Chest』等の学術誌に掲載された査読済み研究、欧州心臓病学会等の機関による政策ノートなど、自由にアクセス可能なティア1の一次情報を体系的に収集するデスクワークから開始する。企業の10-K報告書、FDA 510(k)データベース、業界団体のホワイトペーパーが公開情報を補完する。ベンダー収益に関するD&B Hooversや特許動向に関するQuestelなどの有料情報源は、競争の激しさと技術普及に関する深度を加える。列挙した情報源は調査アプローチの例示であり、アナリストは調査過程で多数の追加参考文献を参照する。

市場規模推計・予測

単一のトップダウン構築は、電子聴診器のグローバル生産量および輸出入フローから始まり、複数患者への再使用率およびチャネル在庫を考慮して調整される。結果は、サンプリングされたサプライヤー出荷量およびASP×数量チェックから導出された選択的なボトムアップ積み上げによって裏付けられる。モデルに投入される主要変数には、診断済み心血管疾患有病率、遠隔医療受診比率、病院の資本設備予算、聴診器における平均Bluetooth普及率、インフレ連動型ASP推移が含まれる。予測にはARIMAスムージングと組み合わせた多変量回帰を採用し、専門家のコンセンサスがシナリオの境界を導き、出荷粒度が低いデータギャップを補完する。

データ検証・更新サイクル

アウトプットは、独立したデバイス導入実績および特許出願動向に対する分散スクリーニングを経る。シニアレビュアーが承認前に異常値を再検証する。レポートは毎年更新され、新たな償還コードや画期的なデバイス承認などの重要事象が発生した場合には中間更新が行われ、クライアントが最新の見解を受け取れるようにする。

当社の電子聴診器ベースラインが信頼性を持つ理由

公表数値がしばしば異なるのは、企業がデバイスバスケット・通貨基準・更新頻度を異なる形で選択するためである。当社チームはこれらの要因を事前に明示することで、ユーザーが数値の内訳を正確に把握できるようにしている。

主要なギャップ要因は、スマートマルチパラメータモニターと純粋な聴診器の混在、地域調整なしの一律価格マークの適用、または出荷量のクロスチェックなしに過去の成長率を将来に延長することに起因することが多い。Mordor Intelligenceは、透明性のあるスコープと年次モデル再構築を通じて、これらの落とし穴を排除する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 119.6 M(2025年) | Mordor Intelligence | - |

| USD 114.3 M(2024年) | 地域コンサルタンシーA | デジタル専用ユニットのみを計上;獣医チャネルを除外 |

| USD 491.7 M(2025年) | グローバルコンサルタンシーA | 電子スコープをより広範なスマート診断ハードウェアと合算 |

| USD 282.4 M(2025年) | 業界誌B | 限定的な基準年からCAGRを外挿;出荷量検証なし |

この比較は、スコープまたは検証の厳密さが変化した場合に推計値が大きく乖離することを示している。明確に定義されたデバイス、検証済みの出荷実績、および年次一次情報源の更新に基づくことで、Mordorのベースラインは意思決定者に対して、信頼できるバランスの取れた再現可能な出発点を提供する。

レポートで回答される主要な質問

現在の電子聴診器市場規模はどのくらいですか?

電子聴診器市場は予測期間(2026年~2031年)中にCAGR 5.53%を記録する見込みです

電子聴診器市場の主要プレーヤーは誰ですか?

American Diagnostic Corporation、AD Instruments、Contec Medical Systems Co., Ltd.、3M、Cardionicsが世界の電子聴診器市場で事業を展開する主要企業です。

電子聴診器市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年~2031年)中に最高のCAGRで成長すると推定されています。

電子聴診器市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が電子聴診器市場で最大の市場シェアを占めています。

Bluetooth対応聴診器はなぜ普及しているのですか?

Bluetooth接続性は遠隔聴診とシームレスなデータ転送を遠隔医療およびEHRプラットフォームへサポートし、臨床医が音声の忠実度を維持しながら感染患者との距離を保つことを可能にします。

最終更新日: