尿管鏡市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.42 十億米ドル |

| 市場規模 (2031) | 1.87 十億米ドル |

| 成長率 (2026 - 2031) | 5.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる尿管鏡市場分析

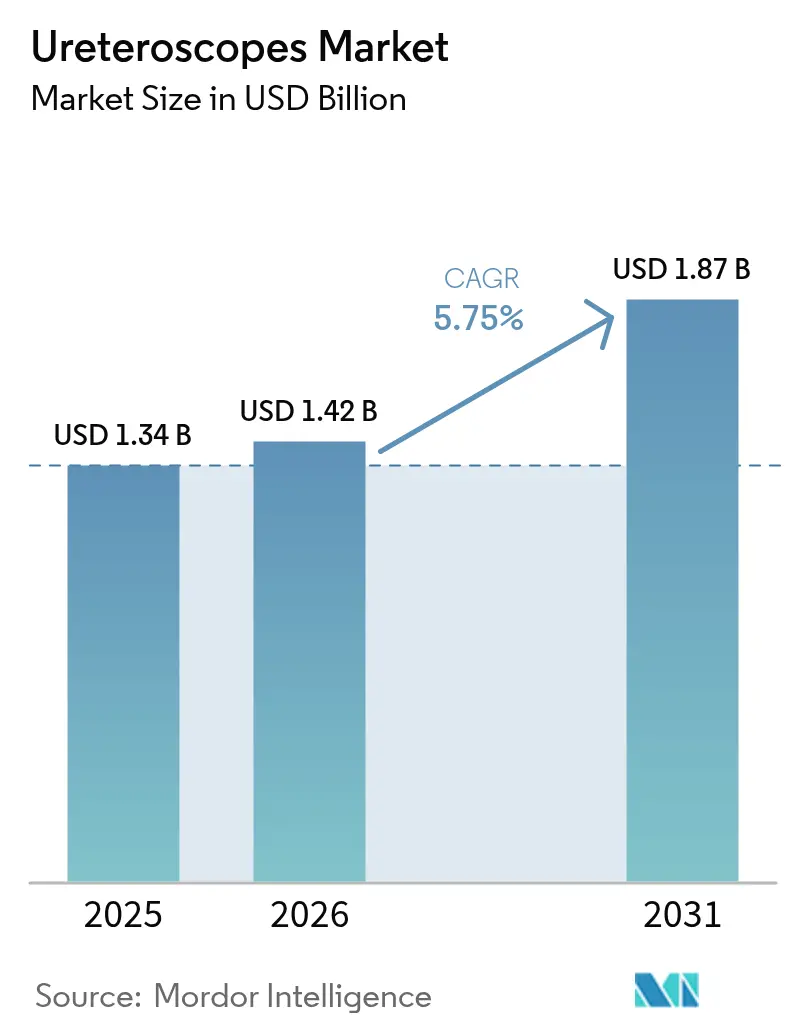

尿管鏡市場規模は2025年に13億4,000万米ドルと評価され、2026年の14億2,000万米ドルから2031年には18億7,000万米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは5.75%です。現在の上昇傾向は、腎臓結石発生率の持続的な増加、日帰り低侵襲手術への急速なシフト、および術野の可視性を高めながら手術時間を短縮するデジタル軟性プラットフォームの相次ぐ発売と関連しています。病院は依然として手術件数の中核を担っていますが、外来手術センター(ASC)は、メディケアの外来診療報酬2.9%引き上げおよびシングルユースデバイスに対する継続的なパススルーコードC1747が単回使用デバイスの償還を引き上げるにつれて、より速いペースで拡大しています[1]連邦官報、「メディケアおよびメディケイドプログラム:2025年暦年の病院外来予定払いおよび外来手術センター支払いシステム」、federalregister.gov。デジタル軟性スコープは、270°の広い湾曲角度と高画素密度CMOSセンサーが結石除去率を向上させるため、購買において主流となっており、単回使用タイプは感染管理とゼロダウンタイムを優先する施設でシェアを獲得しています。既存企業が再使用可能ポートフォリオを守りながら、光学性能と耐久性における従来のギャップを解消するディスポーザブルラインを同時に投入することで競争が激化し、尿管鏡市場全体の交換サイクルが短縮されています。

主要レポートのポイント

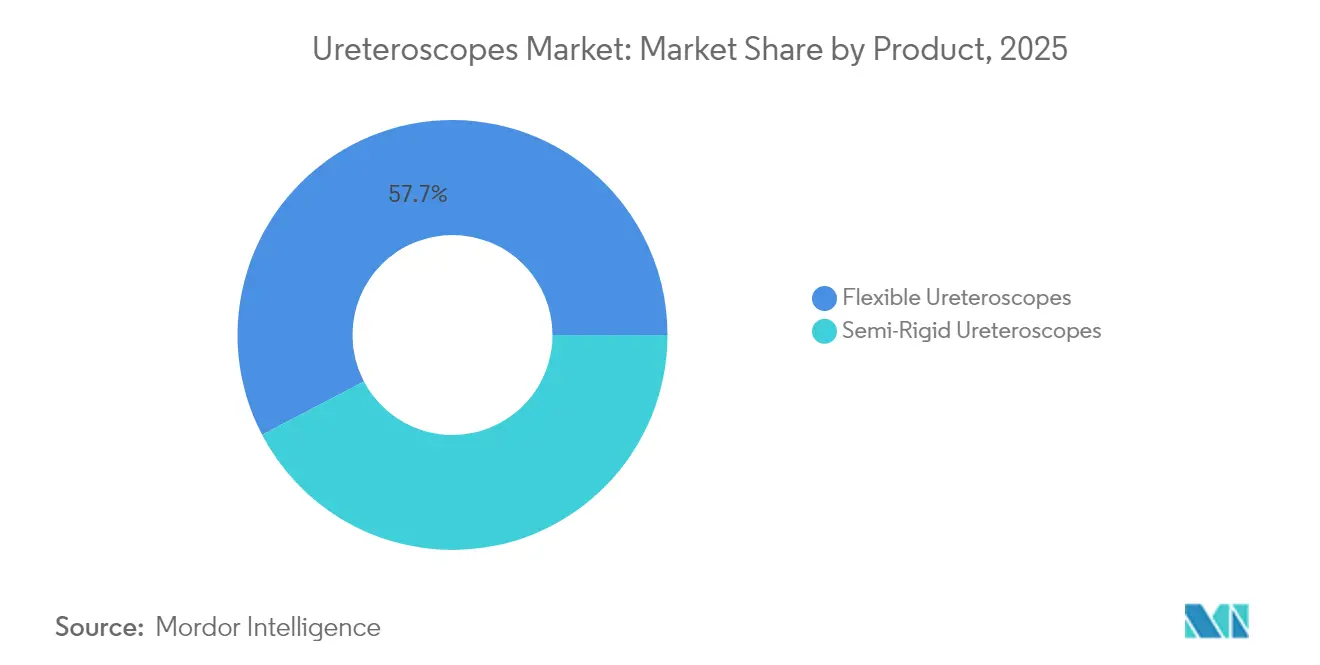

- 製品カテゴリー別では、軟性尿管鏡が2025年の尿管鏡市場シェアの57.68%をリードし、半硬性システムは2031年までに8.89%のCAGRで拡大する見込みです。

- 使用可能性別では、再使用可能デバイスが2025年の尿管鏡市場規模の70.85%のシェアを獲得し、単回使用スコープは2031年までに9.78%という最高のCAGRを記録する見込みです。

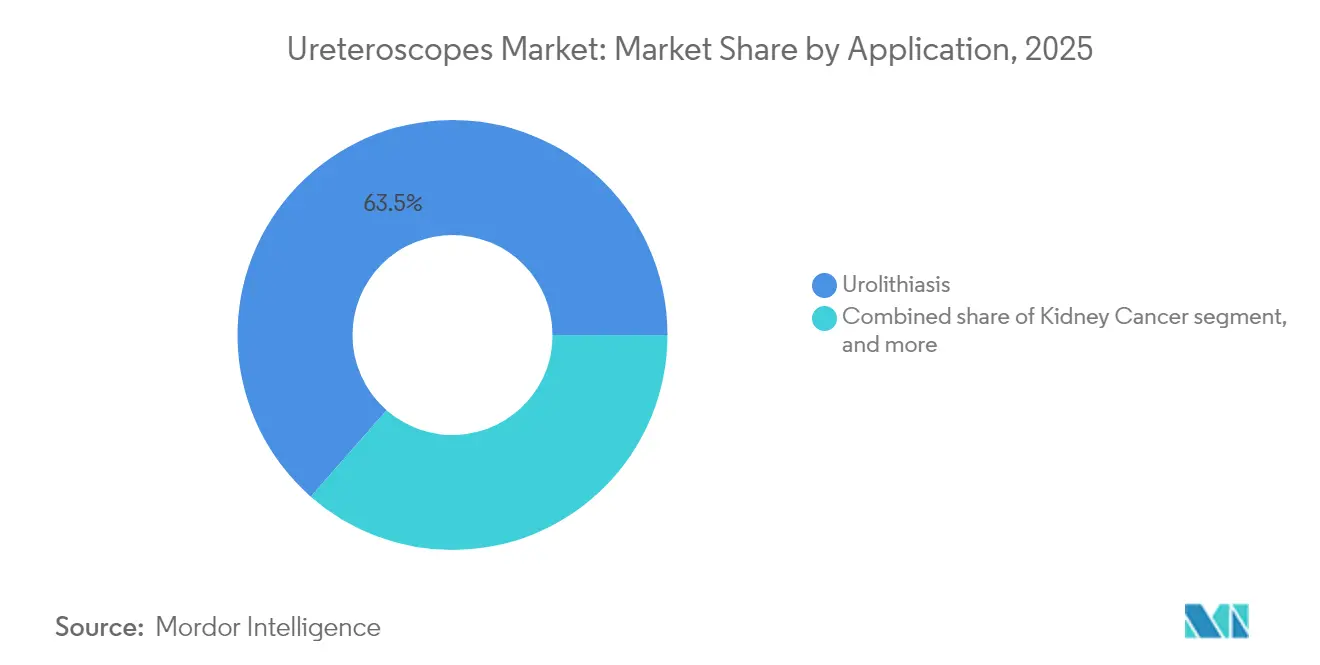

- 適用別では、尿路結石症が2025年の尿管鏡市場規模の63.54%のシェアを占め、尿路狭窄治療は2031年までに7.54%のCAGRで進展しています。

- エンドユーザー別では、病院が2025年に60.52%の収益シェアを占めましたが、ASCは2031年までに8.12%のCAGRで最も速い成長を記録しています。

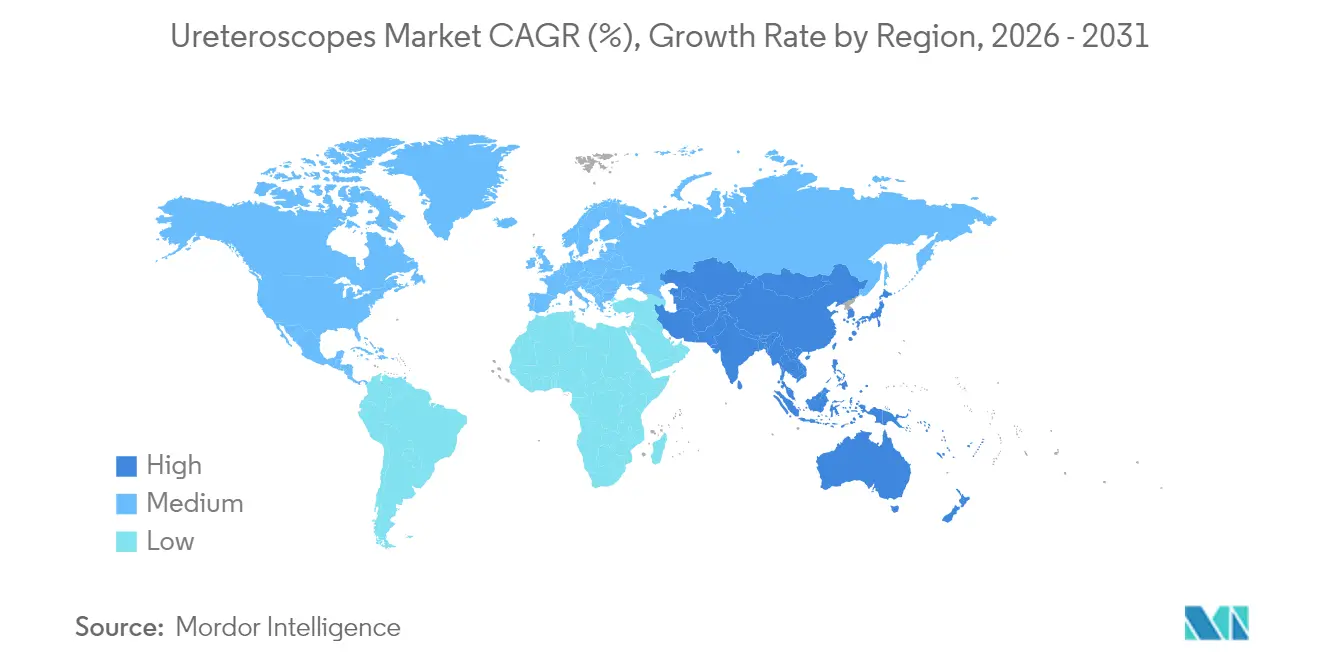

- 地域別では、北米が2025年の尿管鏡市場シェアの37.75%を占め、アジア太平洋は2026〜2031年の間に6.85%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の尿管鏡市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 尿路結石症および関連疾患の世界的な負担の増大 | +1.8% | 東欧、中央アジア、世界 | 長期(4年以上) |

| 低侵襲結石管理手術へのシフト | +1.4% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| デジタル軟性・単回使用尿管鏡技術の進歩 | +1.2% | 北米、欧州、日本 | 中期(2〜4年) |

| 内視鏡泌尿器科に対する医療費支出の増加と償還支援 | +0.9% | 北米、西欧 | 短期(2年以内) |

| 尿管鏡検査を実施する外来手術センターの成長 | +1.1% | 北米、欧州、新興アジア | 中期(2〜4年) |

| 高出力レーザー砕石術と画像強化の統合 | +1.0% | 世界の高所得市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

尿路結石症および関連泌尿器疾患の世界的な負担の増大

腎臓結石の発生件数は2021年に1億600万件に達し、増加を続けており、内視鏡的結石除去の候補者に対する継続的なパイプラインを提供しています。男女差は年々縮小しており、米国における女性の有病率は2007〜2008年の6.5%から2017〜2020年には9.1%に上昇し、メーカーはより広い体型に適したエルゴノミクスの改良を促されています。地域的な動向は様々で、東欧および中央アジアでは症例数が増加している一方、東アジアのいくつかの国では緩やかな減少が報告されており、それに応じて販売目標が調整されています。年間300万件を超える小児尿路結石症は、尿管損傷を最小限に抑える超小型シャフトへの需要を促進し、尿管鏡市場の長期的な成長を支えています。

低侵襲結石管理手術へのシフト

欧州泌尿器科学会のガイドラインは、20mm未満の結石に対して体外衝撃波療法よりも尿管鏡検査を推奨しており、結石除去率は81%〜94%と報告されています[2]欧州泌尿器科学会、「尿路結石症に関するEAUガイドライン」、uroweb.org。日帰り退院は施設コストを削減しASCのスループットを向上させる一方、機械学習アルゴリズムが症例選択を合理化し、術中の予期せぬ事態を減少させます。これらの要因が相まって手術件数が拡大し、尿管鏡市場の成長を後押ししています。

デジタル軟性・単回使用尿管鏡技術の進歩

Olympusは2025年5月に、EVIS X1イメージングシステムおよび拡張被写界深度(EDOF™)光学系を搭載した対応軟性尿管鏡についてFDA承認を取得し、前世代スコープと比較して病変の視認性を22%向上させました。Boston ScientificのLithoVue Eliteはリアルタイムの腎盂内圧モニタリングを追加し、2024年にFDAの承認を受け、砕石術中の意思決定を合理化しています。Cook Medicalは2025年3月に単回使用のAscendスコープを投入し、ディスポーザブルの選択肢をさらに拡大しました。これらの技術的飛躍は術者の信頼を維持し、尿管鏡市場全体のアップグレードサイクルを短縮しています。

内視鏡泌尿器科に対する医療費支出の増加と償還支援

CMSは2025年に外来診療報酬の2.9%引き上げを維持し、単回使用尿管鏡に対するパススルーコードC1747を継続し、1件あたり1,150米ドルの追加償還を加えてプロバイダーの経済性を改善しました。ドイツおよび英国における同様の診療報酬引き上げも病院予算を強化し、尿管鏡市場における安定したユニット需要を維持しています。

抑制要因影響分析*

| 抑制要因影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタル尿管鏡の高い取得・維持コスト | –0.9% | 発展途上地域、世界 | 中期(2〜4年) |

| 発展途上地域における訓練を受けた内視鏡泌尿器科医の不足 | –0.7% | アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| 厳格なデバイス滅菌・規制コンプライアンス要件 | –0.5% | 欧州、北米 | 中期(2〜4年) |

| ディスポーザブルスコープに関する環境・廃棄物管理上の懸念 | –0.3% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル尿管鏡の高い取得・維持コスト

最新のデジタル軟性スコープは多くの場合2万米ドルを超え、年間6,000〜8,000米ドルのサービス費用がかかるため、資金難の病院には導入障壁となっています。ディスポーザブルは修理費用を回避できますが、新興経済圏では1件あたりの費用が現地の診療報酬を上回る場合があり、普及を遅らせ尿管鏡市場の拡大を抑制しています。

ディスポーザブルスコープに関する環境・廃棄物管理上の懸念

ライフサイクル分析では、単回使用デバイスは再使用可能なものよりも多くの温室効果ガスを排出することが明らかになっており、欧州の入札では価格と並んでカーボンスコアが考慮されるようになっています。高度な廃棄物処理体制を持たない病院は追加の廃棄費用を負担することになり、尿管鏡市場のディスポーザブルへの移行に対して軽微な抑制要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:デジタルの柔軟性が手術の進化を牽引

軟性設計は2025年の尿管鏡市場の57.68%を占め、腎杯の可視化を向上させる高画素密度センサーと、事前拡張なしにアクセスを容易にする超細径7.5 Frシャフトに支えられています。2025年5月に発表された6.3 Frおよび7.5 Frのディスポーザブルスコープを比較した多施設研究では、それぞれ95%および92.9%の結石除去率が記録され、小径デバイスで手術時間が4.5分短縮されました。半硬性システムは耐久性が評価されており、予算に敏感な病院がリスクの低い導入ポイントとして位置づけているため、8.89%のCAGRで成長し、尿管鏡市場規模全体を緩やかに押し上げています。

メーカーは現在、光学系だけでなくソフトウェアによる差別化を図っています。Boston Scientificの圧力モニタリング機能とOlympusのEDOFイメージングは、入札結果に影響を与える付加価値の方向性を示しています。メタ分析では、シャフト径の世代的な縮小が尿管拡張の減少と入院期間の短縮と相関していることが示されており、尿管鏡市場全体で健全な交換サイクルを促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

使用可能性別:単回使用革命が再処理パラダイムに挑戦

再使用可能スコープは70.85%のシェアを維持しており、高件数施設が資本を迅速に償却し、確立された再処理プロトコルを重視しているためです。しかし、単回使用デバイスはディスポーザブルと術後感染率の低下およびゼロ修理ダウンタイムを結びつけるデータに後押しされ、9.78%のCAGRで拡大しています。オートクレーブを持たないASCが高度な砕石術を実施できるポータブルな形状が、分散型の施設における尿管鏡市場規模を拡大しています。

コストについては意見が分かれており、泌尿器科医の59.11%が価格を主要な障壁として挙げていますが、修理、滅菌労働力、スコープの損失を合算した総所有コスト研究では同等性が示されています。光学性能の同等性に関する議論は収束しており、LithoVue Eliteの270°湾曲と全HD(フルHD)センサーは多くの再使用可能な基準に匹敵し、普及曲線を平滑化しています。

適用別:尿路結石症が主導し、狭窄が勢いを増す

尿路結石症は2025年の尿管鏡市場規模の63.54%を占め、ガイドラインの推奨と代謝リスク因子の増加に支えられています。チュリウムファイバーレーザー、ロボット支援ナビゲーション、AIによる結石断片検出が結石除去率をさらに向上させ、手術件数を堅調に維持しています。血尿および上部尿路癌の診断スコープは同一の光学系を活用し、臨床的な接点を広げています。

尿路狭窄は7.54%のCAGRで最も速い成長を記録しています。アクセサリーキットにより精密な切開とバルーン拡張が可能となり、再発率が低下しています。感染性病因による狭窄が多い南アジアおよびラテンアメリカの一部が注目地域であり、尿管鏡市場に新たな件数をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来施設が病院の優位性に挑戦

病院は2025年に60.52%の収益を占めており、重症患者対応能力と高出力レーザーへのアクセスによるものです。最近の償還引き上げがマージンを保護しており、プレミアム再使用可能ユニットを単回使用のスタンバイでバックアップするハイブリッドフリートがダウンタイムを軽減しています。

しかし、ASCは支払者が選択的な結石症例を外来施設に誘導するにつれて8.12%のCAGRを記録しています。Cook Medicalの40秒セットアップAscendスコープとAmbuのaScope 5が回転率を向上させ、手術能力を拡大し、尿管鏡市場シェアをコミュニティ施設へと再分配しています。

地域分析

北米は2025年の尿管鏡市場の37.75%のシェアを維持しており、米国成人における腎臓結石有病率9.25%とデジタルスコープへの幅広い保険適用に支えられています。2025年の外来診療報酬引き上げがROIを強化し、大学病院とASCの両方がフリートの更新を促進しています。LithoVue Eliteなどのリアルタイム圧力モニタリングモデルが複雑な症例の管理を支援し、プレミアム製品への需要を確固たるものにしています。

欧州は第2位です。英国とドイツでは単回使用の普及が急速に進んでいる一方、スカンジナビアの購買者は環境指標を重視しており、ディスポーザブルの成長を抑制しています。南欧および東欧は近代化資金を通じて潜在需要を解放し、大陸全体で尿管鏡市場のプレゼンスを拡大しています。

アジア太平洋は2031年までに6.85%のCAGRで最も速く成長する地域です。中国の集中型バリューベース調達は価格を圧縮しながらも大量注文を促進しており、日本と韓国は超細径デジタルスコープをいち早く採用し、インドの民間病院ブームが件数の増加を牽引しています。価格帯の多様性により、サプライヤーはポートフォリオを調整することを余儀なくされており、プレミアムおよびコスト重視の両セグメントにわたって尿管鏡市場規模を拡大しています。

規制環境

米国では、尿管鏡はFDAにより21 CFR Part 876(消化器・泌尿器デバイス)の下で規制されており、通常はクラスII医療機器として510(k)経路で認可されます。2024年のK241598やK240203を含む最近の510(k)決定文書は、患者接触材料に関するISO 10993-1に準拠した技術文書、性能および生体適合性の裏付けへの継続的な注力を示しています。

欧州では、市場に投入される尿管鏡は規則(EU) 2017/745(MDR)に準拠する必要があり、これは以前の指令と比較して臨床評価、技術文書、市販後調査に対する要求を高めています。医療機器・医薬品の複合製品として位置付けられる製品については、製造業者は米国における21 CFR Part 4の下での複合製品の品質および報告要件も管理する必要があり、主な商業的推進力が内視鏡デバイスプラットフォームのままであっても、運用の複雑さが増します。

競合状況

尿管鏡市場は中程度の集中度を示しており、Olympus、Boston Scientific、Strykerが世界収益の約60%を占めています。Olympusは光学技術の実績を活かし、前モデルと比較して30%鮮明な画像と12%広い湾曲範囲を提供する4Kの軟性プラットフォームを発売しました。Boston Scientificは単回使用のイノベーションと腎盂内圧分析で差別化を図り、Strykerはエルゴノミクスに優れたスコープをアクセサリーエコシステムとバンドルしてロックインを強化しています。

チャレンジャー企業はニッチを活用しています。Ambuは気管支鏡から泌尿器科への単回使用の専門知識を移転し、aScope 5 Ureteroの FDA承認後に2024年第4四半期の泌尿器科収益が10.6%成長したと報告しました。Cook Medicalの2025年3月のAscend発売はディスポーザブルの価格競争を激化させ、中国企業は現地調達クォータを活用して半硬性の普及を拡大しています。AI計算による結石断片サイジング、圧力アラート、自動灌流などのソフトウェア主導の優位性が、ハードウェアと同様に入札を左右するようになっており、尿管鏡市場における頻繁なアップグレードを促進しています。

持続可能性が新たな競争の場として浮上しています。Olympusはバイオプラスチックハウジングの試験導入を行い、Ambuは回収リサイクルプログラムを試験し、Boston Scientificは環境意識の高い購買者を安心させるためにゆりかごから墓場までの監査を実施しています。同時に、M&A活動はソフトウェア層を加速できるイメージングスタートアップやロボティクス企業を対象としており、イノベーションパイプラインの堅固さを確保しています。

尿管鏡業界リーダー

Olympus Corporation

Richard Wolf GmbH

Stryker Corporation

PENTAX Medical(Hoya Corporation)

Boston Scientific Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

予測可能なターンアラウンドと感染管理のロジスティクスを重視する施術現場、特に外来手術センター(ASC)は、使い捨てデジタル尿管鏡や関連のワークフローツールのための余地を生み出しています。RDの文脈では、償還の仕組みがこの流れを支えており、CMSは2025年にパススルーコードC1747を維持し、使い捨て尿管鏡の外来症例1件あたり1,150米ドルを追加しており、再処理能力が制約されている場合の使い捨て採用の経済性を改善しています。

機会は、尿管鏡自体を超えて、可視化、灌流・圧力制御、アクセスおよび吸引コンポーネントを含む、プラットフォーム主導の拡張を中心にも形成されています。2026年、Boston Scientificは内視鏡的泌尿器処置向けのAsurys Fluid Management SystemについてFDA認可を取得し、灌流および腎内圧管理をLithoVue Eliteのワークフローと整合させました。一方、Cook Medicalは米国およびカナダで、より細身の7.5 Fr Ascend使い捨てフレキシブル尿管鏡と吸引式尿管アクセスシースを商業的に発売しました。小児用途における小型化のエビデンスは、デジタル画像品質と屈曲性能で競合するメーカーにとって実用的な拡張路線として、超細径シャフトおよび小児向け構成の継続的な開発を後押ししています。

最近の業界動向

- 2026年3月:Boston Scientificは、尿管鏡検査を含む内視鏡的泌尿器処置向けのAsurys Fluid Management Systemについて米国FDAの510(k)認可を取得しました。このシステムは灌流とリアルタイムの腎内圧管理を追加し、LithoVue Eliteのワークフローと統合される位置付けであり、尿管鏡自体を超えたプラットフォームベースの販売モデルを拡張しています。

- 2025年5月:CMSは使い捨て尿管鏡についてパススルーコードC1747を維持し、外来症例1件あたり1,150米ドルを追加しました。このコーディング措置は、再処理能力が制約されている場合の使い捨て採用の経済性を改善し、病院の調達選択を後押しします。

- 2024年7月:Richard Wolf Medical Instruments Corporationは、Vizient Innovative Technology Exchangeでの発表のため、使い捨てハイブリッド尿管鏡D-URSを発表しました。この発表は、標準化と業務効率を重視する調達チャネルを狙った、使い捨てまたはハイブリッド構成への競争上の継続的な注力を示しています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、上部尿路の診断的および治療的尿管鏡検査に用いられる尿管鏡から生じる収益と定義され、病院、外来手術センター、および同様の医療現場に販売されるフレキシブルおよびセミリジッドデバイスを含みます。

対象範囲からの除外:資本設備としてのイメージングタワー、レーザー、バスケット、ガイドワイヤー、ステント、サービス契約は、尿管鏡の販売価格に組み込まれている場合を除き除外されます。

セグメンテーション概要

- 製品別

- 軟性尿管鏡

- デジタル軟性尿管鏡

- 光ファイバー軟性尿管鏡

- 半硬性尿管鏡

- 軟性尿管鏡

- 使用可能性別

- 単回使用/ディスポーザブル尿管鏡

- 再使用可能尿管鏡

- 適用別

- 尿路結石症

- 腎臓がん

- 尿路狭窄

- その他の適用

- エンドユーザー別

- 病院

- 外来手術センター

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、モデリングを開始する前に初期の需要・供給の見通しを構築するために使用されました。CDC、WHO、Global Burden of Disease studyなどの情報源から腎結石や尿路疾患の負担といった公衆衛生および施術指標を確認し、その後これらの指標をFDA、各国保健省、償還・利用に関する公表資料からのデバイスおよび内視鏡検査の状況と整合させました。

需要を測定可能な市場に変換するため、該当する場合は税関およびHSコードの輸出入統計を含む公開の貿易・生産シグナルも使用し、さらに尿管鏡検査の動向と技術採用(例えばフレキシブルデジタルスコープや使い捨て利用の拡大)を扱う査読済み泌尿器科学術誌を用いました。企業の開示資料、投資家向けプレゼンテーション、信頼できるプレスリリースは製品構成の変化や価格動向の妥当性確認に使用され、企業財務、特許データベース、出荷レベルの貿易データに関する有料サブスクリプションは、ギャップを埋めるのに役立つ場合に選択的に参照されました。これらは例示的な情報源に過ぎず、データ収集、検証、明確化のためにその他の公開情報源も使用しました。

一次インタビューおよび調査

一次調査は、施術主導の需要を検証し、主要な医療現場において再利用可能な尿管鏡と使い捨て尿管鏡がどのように扱われているかを確認することに重点を置きました。APAC、EMEA、アメリカ地域にわたるデバイス側関係者、販売代理店、泌尿器科臨床医、調達担当者などの混合グループに話を聞き、価格設定、交換サイクル、修理率、採用の制約に関する前提を確認し、回答が異なる場合はモデルを調整しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | CXO:12% | APAC:41% |

| 中堅層:59% | 機能/部門リーダー:32% | EMEA:34% |

| 小規模プレイヤー:15% | マネージャー:56% | アメリカ地域:25% |

市場規模算定と予測

市場規模算定は、地域ごとに尿管鏡検査の施術件数および関連する治療対象コホートを再構築し、それをスコープ固有の変換係数を用いてデバイス需要に変換するトップダウン構築から始まります。主要なインプットは、尿管鏡検査症例の成長、再利用可能製品と使い捨て製品の採用状況、交換前のスコープあたり平均施術件数、増分購入を促す修理・稼働停止パターン、製品タイプおよび地域別の平均販売価格帯です。

その後、供給業者・チャネルによる出荷数量の確認、主要市場でのサンプリングされたASP×推定台数、病院と外来手術センター間の構成の検証といった、選択的なボトムアップ近似によりそれらの合計を裏付けます。国別の台数データが十分でない場合は、内視鏡検査能力の拡大、償還アクセス、近隣市場の類似事例などのプロキシ指標を用いてギャップを処理し、その後インタビューのフィードバックで再確認しました。

予測については、シナリオ分析を使用し、施術件数の成長と使い捨て浸透率に紐づけた軽量な多変量回帰でこれを裏付けました。これらの変数は、専門家によって将来需要と最も一貫して結び付けられているためです。前提は明示的に保持され、入手困難なデータセットに依存することなくモデルを再現・更新できるようにしています。

データ検証と更新サイクル

アウトプットは、承認前に複数のチェックを経て検証されます。モデル化された収益を、臨床文献における施術件数の成長に関する記述、地域の病院の資本計画や感染管理の取り組み、意味のある範囲での貿易動向の方向性といった独立したシグナルと比較します。

国別・地域別に分散チェックを実施し、外れ値が現れた場合は、価格設定、利用状況、交換に関する前提を再度確認し、必要に応じて対象を絞った再ヒアリングを行います。レポートは毎年更新され、価格設定、償還、採用パターンに重大な影響を与える変化があった場合は中間更新が行われます。納品前には、アナリストが最終レビューを完了し、クライアントが最新の見解を確実に受け取れるようにしています。

Mordor Intelligenceの尿管鏡市場規模と他の公表推計値との比較

尿管鏡の公表市場規模は、予測に関する前提が考慮される以前の段階で、対象範囲の選択が一致していないために大きく異なる場合があります。最大のギャップは、使い捨てデバイスが別市場として扱われているか、施術主導の需要がどのように台数に変換されているか、再利用可能製品と使い捨て製品間で価格がどのように平均化されているかから通常生じます。

一部の情報源は、隣接する泌尿器内視鏡製品や、より広範な流通・サービス収益を合計に含めており、これにより見出しの数値が急速に上昇することがあります。Mordor Intelligenceの推計では、値は尿管鏡デバイス収益のみに限定されており、尿管鏡検査の症例数、再利用可能製品の交換サイクル、インタビューで相互確認された現実的なASP帯に基づいています。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.42 B (2026) | |

| コンサルティング会社A | USD 2.30 B (2024) | 公表された数値は、より早い基準年に基づいており、デバイス価値をより広範な流通または関連する泌尿器施術支出と混合する可能性のある、より広範な収益捕捉を使用しているように見受けられます。これは、デバイスのみを対象とする同等条件で比較した場合、合計値を膨らませる可能性があります。 |

| 業界出版社B | USD 1.34 B (2025) | この推計値は規模の点で近いものの、差異は基準年の整合や、再利用可能製品と使い捨て製品の構成比が施術需要からどのように価格設定・変換されているかから生じる可能性があり、特に交換や修理主導の購入がより単純な前提で扱われている場合にその傾向が見られます。 |

公表された数値のばらつきは、主に収益プールに何が含まれるか、そして価格設定と製品構成が使い捨て製品にどれほど速く移行すると想定されているかによって説明されます。対象範囲を尿管鏡デバイスに絞り、国ごとに検証可能な施術関連の推進要因にまで需要を遡って追跡することで、最終的な数値は透明性を保ち、新たな臨床・調達シグナルが現れた際にも更新しやすくなっています。

レポートで回答される主要な質問

2026年の尿管鏡市場の規模はどのくらいですか?

尿管鏡市場は2026年に14億2,000万米ドルと評価されており、5.75%のCAGRで2031年までに18億7,000万米ドルに拡大する見込みです。

どの製品カテゴリーが収益をリードしていますか?

デジタル軟性尿管鏡は、優れた操作性と画像の鮮明さにより、2025年収益の57.68%を占めています。

単回使用尿管鏡が勢いを増している理由は何ですか?

ASCおよび病院は、感染リスクの抑制、修理ダウンタイムの回避、継続的なパススルー償還の恩恵を受けるために単回使用設計を採用しており、このセグメントの9.78%のCAGRを支えています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は、結石有病率の高さ、保険適用の拡大、病院投資に後押しされ、2031年までに6.85%のCAGRで成長する見込みです。

尿管鏡市場の主要企業はどこですか?

Olympus、Boston Scientific、Strykerが世界収益の約60.0%を共同で占めており、AmbuとCook Medicalはディスポーザブル分野で急速に拡大しています。

外来手術センターにおける普及を促進する要因は何ですか?

有利な償還、日帰り退院プロトコル、迅速セットアップの単回使用スコープにより、ASCは入院施設よりも低い総合コストで尿管鏡検査を提供できます。

最終更新日: