オシロスコープ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.03 十億米ドル |

| 市場規模 (2031) | 5.87 十億米ドル |

| 成長率 (2026 - 2031) | 7.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオシロスコープ市場分析

オシロスコープ市場規模は、2025年の37億4,000万USDから2026年には40億3,000万USDへと成長し、2026年から2031年にかけて7.8%のCAGRで、2031年には58億7,000万USDに達すると予測されています。堅調な成長は、電気自動車の普及加速、5Gネットワークの整備、および量子コンピューティング実験の進展に伴い、リアルタイムかつ高精度な信号解析への需要が急増していることを反映しています。自動車の混合信号ECU設計、ミリ波ラジオの商業化、およびハイスピードシリアルバスの厳格なマージン管理が測定の複雑性を高め、エンジニアはより高帯域幅・多チャンネルの計測器を求めるようになっています。競争ダイナミクスは現在、ソフトウェア駆動の自動化、リモートアクセス機能、および総所有コストを低減するサブスクリプション価格設定に依存しています。ワイドバンドギャップA/Dコンバーターを巡るサプライチェーンの圧力は、依然として生産能力拡大の主な制約要因となっていますが、部品供給の継続性とクラウド対応ワークフローを確保したベンダーは、大幅なシェア拡大を実現できる位置にあります。

レポートの主要ポイント

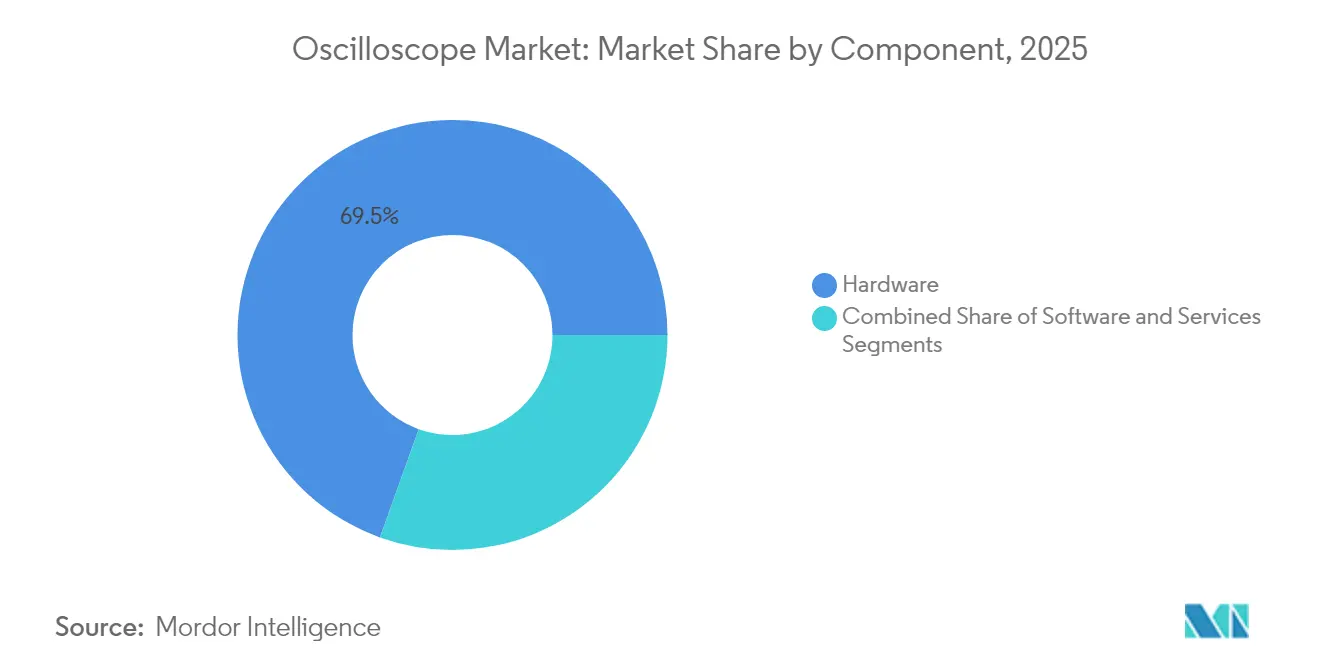

- コンポーネント別では、ハードウェアが2025年のオシロスコープ市場シェアの69.52%を占め、一方でサービスは2031年までに9.92%のCAGRを達成する見通しです。

- タイプ別では、デジタル/混合信号計測器が2025年に51.74%の売上シェアを占め、PCベース/USB型は同期間に9.63%のCAGRを記録すると予測されています。

- 帯域幅別では、1 GHz~4 GHzモデルが2025年のオシロスコープ市場規模の36.12%を占め、4 GHz超モデルが最高の10.05%のCAGR見通しを示しています。

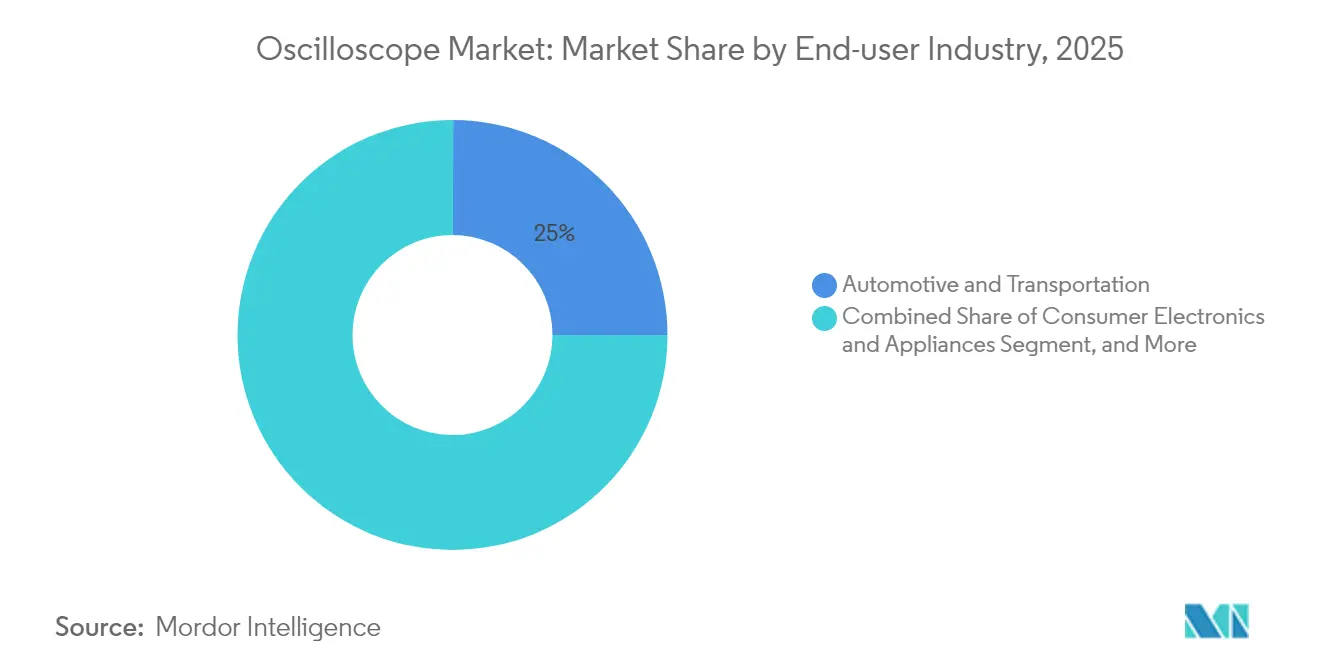

- エンドユーザー産業別では、自動車・輸送が2025年に24.95%のシェアで首位を占め、ITおよび通信は2031年にかけて9.42%のCAGRで成長すると予測されています。

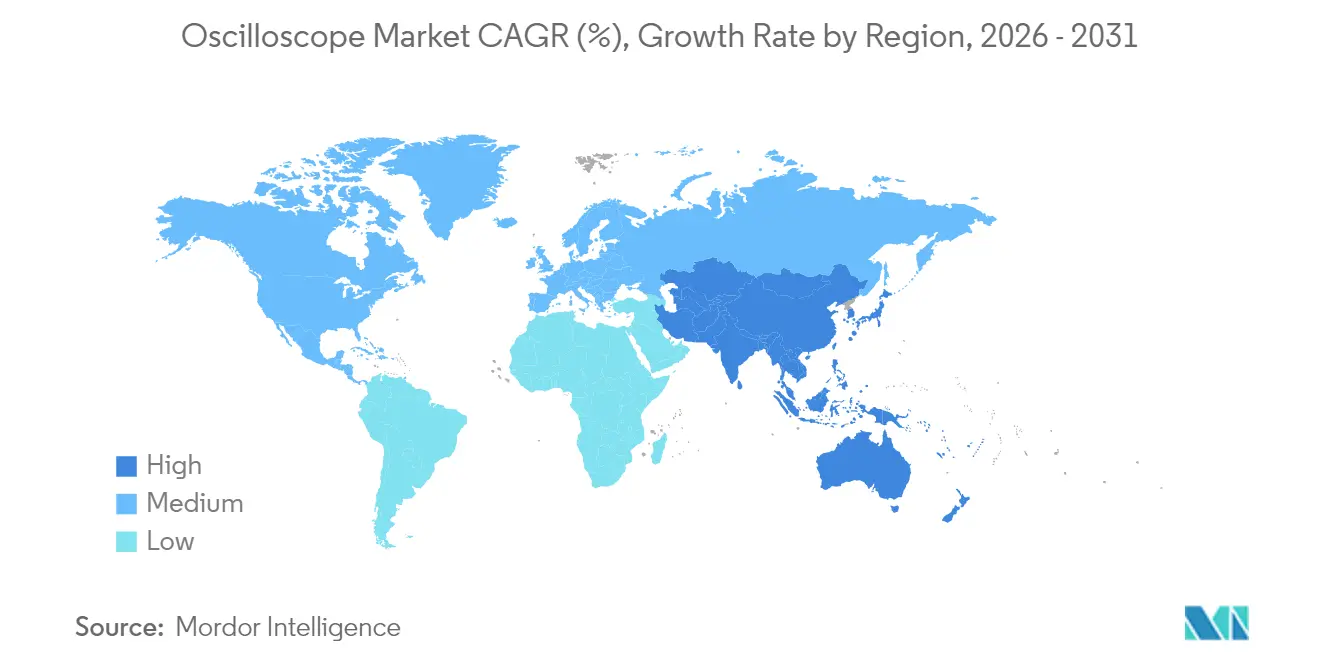

- 地域別では、アジア太平洋が2025年売上高の33.05%を占め、2031年にかけて8.98%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオシロスコープ市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (概算)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車ECUにおける混合信号設計の採用加速 | +1.2% | グローバル(ドイツ、日本、中国) | 中期(2~4年) |

| 5G/6G RFフロントエンドの複雑化の進展 | +1.8% | アジア太平洋、北米、EU | 短期(2年以内) |

| ハイスピードシリアルバス規格の急増 | +1.5% | グローバル(シリコンバレー、深圳) | 中期(2~4年) |

| 量子コンピューティング計測器向けの研究開発費の増加 | +0.9% | 北米、EU、中国 | 長期(4年以上) |

| 「サービスとしてのオシロスコープ」サブスクリプション価格設定の成長 | +0.7% | グローバル(北米主導) | 短期(2年以内) |

| オープンソースプローブエコシステムの台頭 | +0.4% | グローバル(学術機関、スタートアップ) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自動車ECUにおける混合信号設計の採用加速

自動車メーカーは現在、パワートレインの電動化、ADAS、およびOTA(無線通信経由)アップデート機能を、アナログセンサー入力とマルチコアデジタルプロセッサーを統合した統一ECUアーキテクチャ内に組み込んでいます。こうした混合信号環境の普及に伴い、エンジニアは同期されたアナログ・デジタル取得、深いプロトコルデコード、およびドメイン相関解析を提供するオシロスコープを必要としています。[1]Tektronix、「自動車向けオシロスコープ」、tek.com 2025年3月に施行された国土交通省の新たな補助金制度により、サービスチェーンにおける試験器の購入障壁が低減され、アジア太平洋全域での需要牽引が強化されています。[2]国土交通省(Fine Piece経由)、prtimes.jp SENT、CAN-FD、および自動車用イーサネット向けの自動車特有のトリガーを搭載した製品を提供するベンダーが最大の恩恵を受けると見込まれます。

リアルタイムデバッグツールを必要とする5G/6G RFフロントエンドの複雑化の進展

マッシブMIMOアレイ、ビームフォーミング、およびミリ波キャリアアグリゲーションにより、測定帯域幅の要件は100 GHz超に引き上げられ、位相コヒーレントな多チャンネルキャプチャが求められています。最大110 GHzおよび256 GSa/sを実現するKeysightのUXRシリーズは、5G NR FR2条件下でのEVMおよびスペクトラムマスク検証に最適化された計測器の代表例です。[3]Keysight Technologies、「5G NR MIMOのテスト方法」、keysight.com 初期の6G サブTHzプロトタイプが登場するにつれ、韓国、日本、および米国の研究機関において超広帯域スコープの調達が加速しています。

民生用電子機器におけるハイスピードシリアルバス規格の急増

64 GT/sのPCIe 6.0およびUSB4 v2.0は、アイダイアグラムのマージンをピコ秒スケールまで圧縮し、12ビット分解能で40 GHz超の測定精度を要求します。Teledyne LeCroyのWaveMaster 8000HDファミリー(20~65 GHz)は、自動化されたPAM4コンプライアンスライブラリを統合し、ハンドセットおよびラップトップOEMの特性評価サイクルを短縮します。[4]Teledyne LeCroy、「WaveMaster 8000HD」、teledyne.com フィールドチームは、ジッター分解および等化モデルツールを活用して、ボードレベルの改訂を効率化しています。

量子コンピューティング計測器向けの研究開発費の増加

超伝導およびスピン量子ビットプラットフォームは、20 mK以下での低雑音・高分解能マイクロ波読み出しを必要とします。12ビットADCおよび高ENOBを備えたオシロスコープ(Tektronix 6シリーズ B MSOなど)は、カスタムAWGと組み合わせて、米国エネルギー省の研究施設においてクローズドループ型量子ビット制御スタックを構成しています。Rohde & SchwarzとIQMとのヨーロッパでの協力関係は、専門的な試験機会をさらに際立たせています。[5]Rohde & Schwarz、「量子コンピューティングケーススタディ」、rohde-schwarz.com

抑制要因のインパクト分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 8 GHz超モデルの高い総所有コスト | -1.4% | グローバル(中小企業への影響) | 短期(2年以内) |

| 流通業者の在庫リスクを招く短い製品ライフサイクル | -0.8% | グローバルのテクノロジーハブ | 中期(2~4年) |

| ワイドバンドギャップA/Dコンバーターの深刻な不足 | -1.1% | グローバル(アジアサプライチェーン) | 短期(2年以内) |

| サイバーセキュリティ認証の遅延 | -0.6% | 北米、EU防衛分野 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

8 GHz超モデルの高い総所有コスト

インジウムリン酸塩フロントエンドおよび高精度プローブにより、フラッグシップスコープの所有コストは20万USD超に達し、大学および中小企業への普及が制限されています。工場専用の校正契約は、5年間で3万USDを超えることも多く、さらなる財務負担を招いています。Electro Rentによる機器のサービスとしての(Equipment-as-a-Service)プログラムは、12~36か月のリース契約により資本支出の障壁を回避し、潜在的な需要に応えています。

ワイドバンドギャップA/Dコンバーターの深刻な不足

ガリウム砒素およびインジウムリン酸塩ADCは8 GHz超のリアルタイム帯域幅を支えていますが、2025年の半導体工場の生産量は輸出規制およびWolfspeedの第11章(チャプター11)による経営再建の影響で依然として制約を受けています。リードタイムは50週を超えており、ベンダーはフロントエンドの再設計または製品発売の段階的実施を余儀なくされ、生産能力が正常化するまでオシロスコープ市場の成長が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性の中でサービスが変革を牽引

ハードウェアは測定予算の根幹を担い、2025年のオシロスコープ市場シェアの69.52%を確保しました。しかしながら、顧客がサブスクリプションアクセス、校正バンドル、およびクラウドベースの分析へと移行するにつれ、サービスはすでに最高の9.92%のCAGRを達成しています。KeysightAccessは、継続的な収益を生むサービスが所有の摩擦を低減しながら計測器の稼働時間を延ばす方法を示す好例です。

オシロスコープ市場は、製品仕様から成果保証へと価値を再定義しつつあります。リモート診断、ファームウェアアップデート、およびアプリケーションコンサルティングを組み合わせたサービス充実型パッケージは更新率が高く、ソリューション販売への持続的なシフトを示しています。サービス契約内に人工知能(AI)ガイドの測定ルーティンを統合するベンダーは、ウォレットシェアを深める上で有利な立場にあります。

タイプ別:PCベースのソリューションが従来のアーキテクチャに挑戦

デジタル/混合信号ユニットは2025年の売上高の51.74%を占め、アナログ電源段とデジタルバスを扱うほとんどの研究開発ベンチの基盤となっています。一方、PCベースの計測器は小規模なベースラインから出発しながらも、リモートエンジニアがコンパクトなイーサネット対応デバイスを求めるにつれ、カテゴリー最高の9.63%のCAGRを記録しています。BitScopeの100 MHz、USB給電型スコープは、ソフトウェアのアップデートによりハードウェアを交換することなく新たなデコードオプションを開放できることを示しています。

企業のポリシーがフレキシブルワークを推奨するにつれ、エンジニアはラボとフィールドサイトの間を移動できるノートパソコン中心のテストセットアップを採用しています。これらのツールは高帯域幅のハイエンド製品には及ばないものの、1,000USD未満の価格と多計測器機能は教育およびメイカーコミュニティに響き、将来のプレミアムスコープ購入者の下流ファネルを形成しています。

帯域幅別:高周波アプリケーションがプレミアムセグメントの成長を牽引

1 GHz~4 GHz帯域はオシロスコープ市場規模の中核を担い、2025年需要の36.12%を占めています。それ以上の帯域では、4 GHz超の領域が5G FR2ラジオおよびPCIe 6.0検証を背景に10.05%のCAGRが見込まれ、リアルタイムスコープがエンジニアの重要ツールリストに位置し続けることを確実にしています。Keysightの110 GHz UXRラインはその上限を引き上げ、光学1.6 Tトランシーバーの研究開発に対応しています。

プレミアム帯域幅の成長は、低負荷プローブ、デエンベディングアルゴリズム、および自動校正治具への並行投資を促します。224 G PAM4に向けてシリアルリンクロードマップが延伸するにつれ、ターンキー型40 GHz超のシグナルインテグリティワークフローを提供できるベンダーが、オシロスコープ市場の追加シェアを獲得すると期待されています。

エンドユーザー産業別:ITおよび通信が自動車のリーダーシップを上回る勢いで加速

自動車・輸送はEVパワートレインおよびADAS検証により、2025年の売上高の24.95%を占めました。それにもかかわらず、ITおよび通信は中帯域5Gの高密度化、ハイパースケールデータセンター向け光学機器、および初期の6G試験システムに後押しされ、9.42%のCAGRで全ての競合セクターを凌駕すると予測されています。National Instrumentsの同期RF検証スイートは、テレコムラボが多領域相関を必要としていることを強調しています。

ハイスピードシリアルリンクを巡る産業横断的な収束は、共通の測定課題を生み出しています。MRI勾配増幅器を調整する医療画像OEMや、レーダーサブシステムをデバッグする航空宇宙大手は、もともとPCIe 6.0向けに開発された同じジッター分解ライブラリを活用するようになっており、スコープメーカーにとってのプラットフォームエコノミーの恩恵を浮き彫りにしています。

販売チャネル別:直販がプレミアムを維持する中でeコマースがアクセスを拡大

4 GHz超のエンタープライズクラスのオシロスコープは、構成をカスタマイズし現地でのトレーニングを提供する直販エンジニアを通じて主に販売されています。中間層の顧客は、500 MHz~1 GHzの主力SKUを在庫する正規販売店を通じて調達し、リードタイムと資金調達の摩擦を最小化しています。一方、eコマースはエントリーレベルモデルの設計採用注文を獲得しつつあり、Test Equipment Connectionは最大85%の割引で再調整済みユニットを提供しています。

TRS-RenTelcoのような機器レンタル・リース仲介業者は、一時的な帯域幅需要の急増に対して校正済みスコープを翌日配送することで対応し、ハイブリッドな調達環境を定着させています。リアルタイム在庫アプリとトレードインクレジットを統合したチャネルパートナーは、スタートアップや学術機関のアドレス可能な需要を拡大しています。

地域分析

アジア太平洋は2025年のオシロスコープ市場売上高の33.05%を占め首位を維持しており、2031年にかけて8.98%のCAGRで成長する見通しです。地域の半導体エコシステムから国内OEMがコスト優位性を獲得する一方、RIGOLのような中国の競合企業は独自のADCチップセットを開発し、国内の付加価値を高めています。日本における自動車診断機器への政府補助金と韓国の積極的な5G展開が、地域成長をさらに支えています。

北米は技術の最先端であり続け、超高帯域幅のオシロスコープと厳格なセキュリティ認証を必要とする量子コンピューティング、航空宇宙、および防衛プログラムに多額の予算を投じています。KeysightとTEVETとのスペクトル運用に関するパートナーシップは、国家安全保障プロジェクトが商業規範を超えた専門的なスコープ要件を生み出す方法を示しています。成長率が全体的に緩やかであっても、先進機能の採用が進んでいることから、同地域はプレミアムな平均販売価格を維持しています。

ヨーロッパのオシロスコープ市場は、ドイツの自動車工学と汎欧州的な通信インフラのアップグレードを基盤としています。Rohde & Schwarzは社内ASICデザインを活用し、車両イーサネットコンプライアンスに最適化されたコンパクトな8チャンネルスコープを提供しています。ブレグジットによる物流の再編は流通ネットワークの最適化を促進し続けていますが、EU全域の規制調和が校正・トレーサビリティの確保された計測器への安定した需要を維持しています。

競争環境

オシロスコープ市場は中程度の集中度を示しており、上位5社のベンダーが合計売上高の約68%を占める一方、ニッチな専門メーカーはアプリケーション特化型の領域で存在感を発揮しています。Tektronix、Keysight Technologies、およびRohde & Schwarzは、広い帯域幅レンジ、統合プロービング、ならびにPython APIとクラウドコラボレーションを基盤とするソフトウェアエコシステムによってリーダーシップを守っています。

競争はソフトウェアの差別化へと軸足を移しています。自動化されたコンプライアンススイートはテストサイクルを数時間短縮し、AIアシスト型セットアップウィザードは若手エンジニアが専門家レベルの測定を迅速に達成できるよう支援しています。サブスクリプションプログラム、とりわけKeysightAccessは、一回限りのハードウェア販売を再生可能な収益ストリームへと転換し、顧客ロックインのダイナミクスを強化しています。

M&A活動は既存企業が補完的なIPを取り込む形で加速しています。Viaviの2024年のSpirent買収提案と、2025年における英国CMAによるKeysightの承認は、ハイスピード光学および無線テストポートフォリオの充実を目的とした業界再編を浮き彫りにしています。クラウドネイティブな測定ダッシュボードに注力するスタートアップは、デジタルファーストの成長手段を求める既存ベンダーにとって有望なM&A候補となっています。

オシロスコープ産業のリーダー企業

Yokogawa Test & Measurement Corporation

Tektronix LLC

Keysight Technologies Inc.

Rohde & Schwarz GmbH & Co. KG

Teledyne LeCroy Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:英国CMAがKeysightによるSpirent Communicationsの買収を承認しました。

- 2025年3月:Keysightが1.6 T光学向けのDCA-Mサンプリングスコープ2機種を発表し、レーンあたり最大240 Gbpsに対応。

- 2025年3月:Rohde & SchwarzがMXO 5Cコンパクト8チャンネルファミリーをデビューさせ、秒あたり450万波形のキャプチャレートを実現。

- 2024年11月:Rohde & SchwarzがEUR 1,690(USD 1,820)から始まるエントリーレベルのRTB 2スコープを発売。

グローバルオシロスコープ市場レポートの調査範囲

オシロスコープとは、電気信号を生成する機器の機能をテストするために使用される装置です。オシロスコープは電気信号の変化する電圧を時間の経過とともに測定し、その信号を波形としてグラフ上に表示します。縦軸(Y軸)に電圧スイープ、横軸(X軸)に時間を配置します。

本調査は、ベンダーが提供するさまざまなオシロスコープとそれらを使用する産業をカバーしています。エンドユーザー産業の推計は、オシロスコープが提供するアプリケーションの種類に基づいて導出されています。地理的セグメントの推計は、エンドユーザーの事業所の分布および特定地域における成長に基づいて導出されています。本調査はまた、主要市場パラメーター、根底にある成長要因、および業界で事業を展開する主要ベンダーを追跡しており、これが市場推計および予測期間における成長率を支えています。

オシロスコープ市場はコンポーネント(ハードウェア、ソフトウェア)、タイプ(アナログ、デジタル、PCベース)、エンドユーザー産業(医療・ライフサイエンス、エンジニアリング、自動車、ITおよび通信、民生用電子機器、航空宇宙・地理的セグメント推計、および防衛)、ならびに地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。レポートは上記全てのセグメントについて金額ベース(USD)で市場規模を提供しています。

| ハードウェア |

| ソフトウェア |

| サービス |

| アナログ |

| デジタル/混合信号 |

| PCベース/USB |

| 500 MHz未満 |

| 500 MHz ~ 1 GHz |

| 1 GHz ~ 4 GHz |

| 4 GHz超 |

| 自動車・輸送 |

| ITおよび通信 |

| 民生用電子機器・家電 |

| 航空宇宙・防衛 |

| 医療・ライフサイエンス |

| 教育・研究 |

| 直販 |

| ディストリビューターおよびVAR |

| eコマースおよびオンラインプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ヨーロッパのその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋のその他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東のその他 | |

| アフリカ | 南アフリカ |

| アフリカのその他 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| タイプ別 | アナログ | |

| デジタル/混合信号 | ||

| PCベース/USB | ||

| 帯域幅別 | 500 MHz未満 | |

| 500 MHz ~ 1 GHz | ||

| 1 GHz ~ 4 GHz | ||

| 4 GHz超 | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| ITおよび通信 | ||

| 民生用電子機器・家電 | ||

| 航空宇宙・防衛 | ||

| 医療・ライフサイエンス | ||

| 教育・研究 | ||

| 販売チャネル別 | 直販 | |

| ディストリビューターおよびVAR | ||

| eコマースおよびオンラインプラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ヨーロッパのその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋のその他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東のその他 | ||

| アフリカ | 南アフリカ | |

| アフリカのその他 | ||

レポートで回答される主要な質問

2026年のオシロスコープ市場規模はどのくらいですか?

オシロスコープ市場規模は2026年に40億3,000万USDと評価されており、2031年にかけて7.8%のCAGRが予測されています。

オシロスコープの世界需要をリードする地域はどこですか?

アジア太平洋が最大の33.05%の売上シェアを占め、電子機器製造クラスターに牽引されて最速の8.98%のCAGRを記録しています。

最も成長が速い帯域幅セグメントはどれですか?

4 GHz超の帯域幅を持つ機器は、5G、PCIe 6.0、および量子コンピューティングのテストの拡大に伴い、2031年にかけて10.05%のCAGRで成長すると予測されています。

オシロスコープの調達においてサービスが注目される理由は何ですか?

サブスクリプションアクセス、校正バンドル、およびクラウド分析により、初期の設備投資支出が削減され、予測可能な運用コストが実現します。

部品不足は計測器のリードタイムにどのような影響を与えますか?

ワイドバンドギャップA/Dコンバーターの入手困難により、8 GHz超のスコープのリードタイムが50週を超え、供給が制約されています。

最も成長が速いエンドユーザー業種はどれですか?

ITおよび通信は、5Gの高密度化およびハイパースケールデータセンター向け光学機器に後押しされ、9.42%のCAGRで他の全セクターを凌駕する見通しです。

最終更新日: