神経内視鏡市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.63 十億米ドル |

| 市場規模 (2031) | 4.7 十億米ドル |

| 成長率 (2026 - 2031) | 5.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

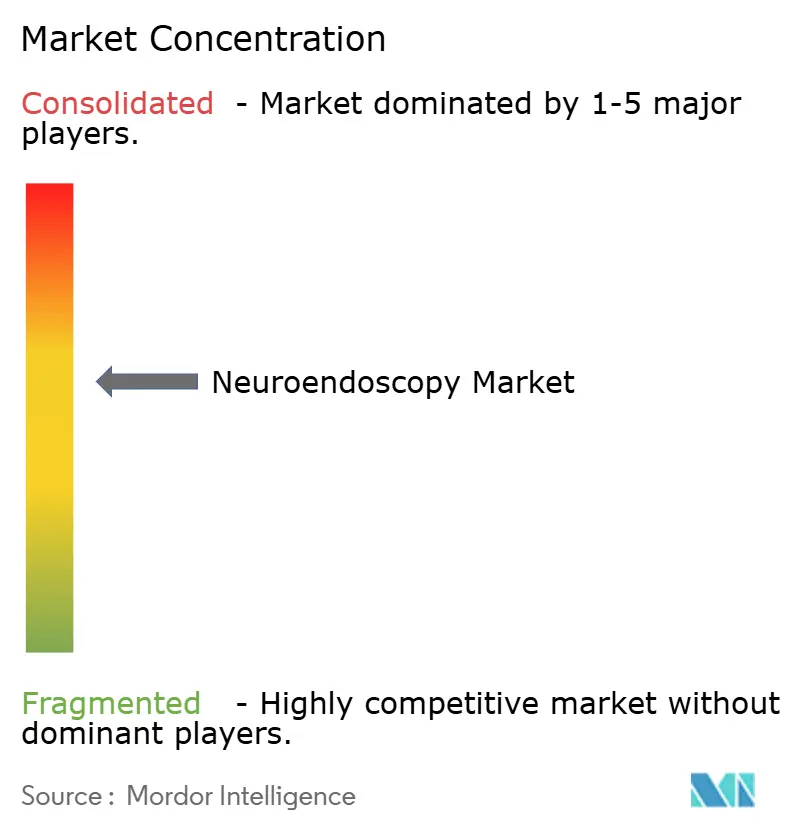

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる神経内視鏡市場分析

神経内視鏡市場規模は、2025年の34億5,000万米ドルから2026年には36億3,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR 5.30%で推移し、2031年までに47億米ドルに達すると予測されています。この拡大は、回復期間を短縮しながら神経機能を温存する低侵襲手術への需要増加を反映しています。高精細光学系、ナビゲーションソフトウェア、ロボティクス、人工知能を活用した画像解析の相互融合が成長の勢いを支えており、これらが総合的に内視鏡的神経外科手術の適用範囲を広げ、手術精度を向上させています。使い捨て器具はまだ少数派ながら、感染管理の優先度が高まる中でシェアを拡大しており、ナビゲーション統合型タワーの設置基盤の拡大が臨床導入の障壁を低下させています。競争力学は中程度の集中度を維持しており、大手多国籍企業がグローバルな流通網と研究開発規模を活かす一方、特化型新規参入企業がシングルユースデバイスおよび小児専用プラットフォームで台頭しています。病院が資本設備の資金調達に苦慮する環境や、急峻な学習曲線が特に一次医療センター以外での外科医の普及を遅らせている点が引き続き逆風となっています。

主要レポートのポイント

- 用途別では、経頭蓋手術が2031年までにCAGR 9.12%で拡大し、脳室内手術は2025年に42.30%の収益シェアを維持しました。

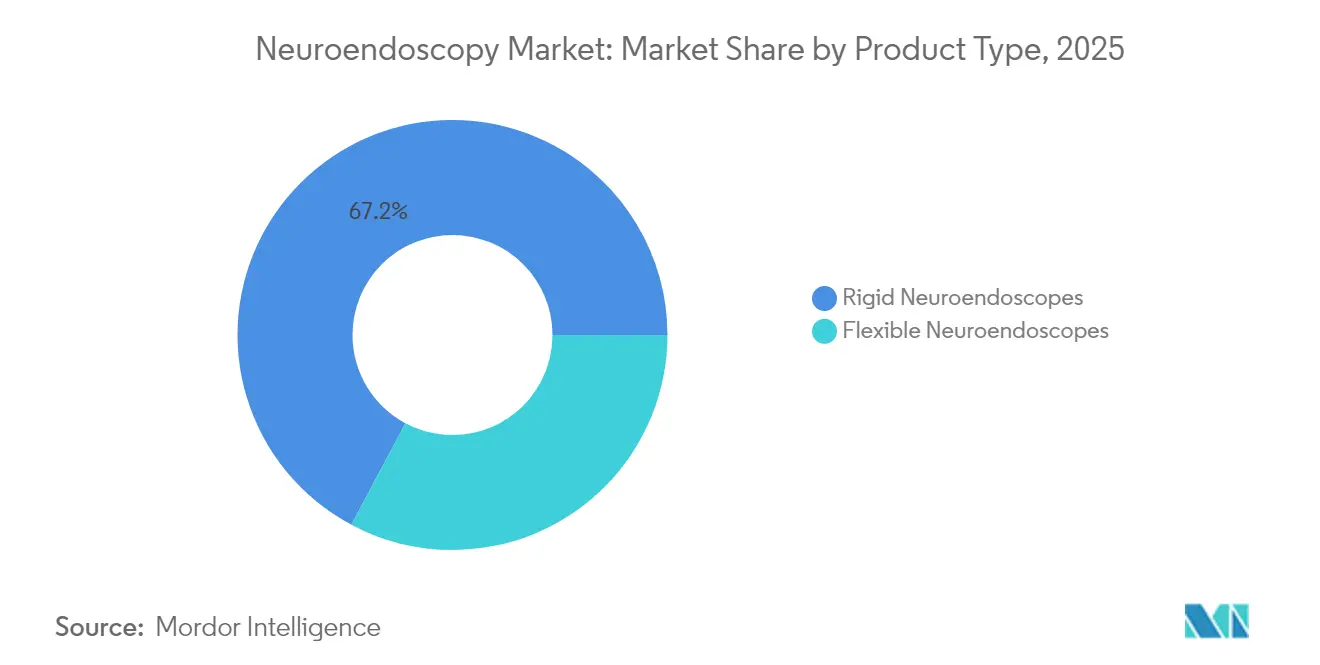

- 製品タイプ別では、硬性スコープが2025年の神経内視鏡市場シェアの67.20%を占め、軟性スコープは2031年までにCAGR 8.06%で成長すると予測されています。

- 使用可能性別では、再使用可能器具が2025年の神経内視鏡市場規模の66.25%のシェアを占め、使い捨てカテゴリーは2031年までにCAGR 7.62%で推移しています。

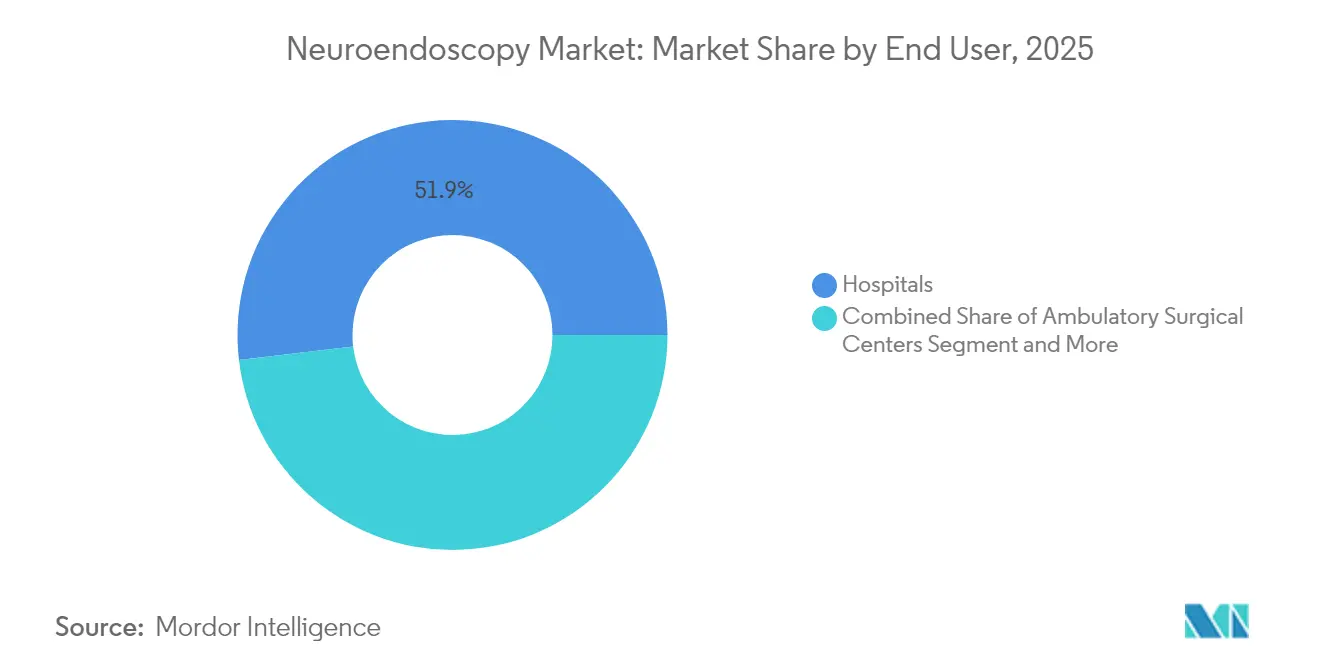

- エンドユーザー別では、病院が2025年の神経内視鏡市場規模の51.85%を占め、外来手術センターは2026年〜2031年にかけてCAGR 7.74%を記録する見込みです。

- 患者層別では、成人が2025年の市場規模の69.10%を占め、小児コホートは2031年までにCAGR 7.28%で拡大しています。

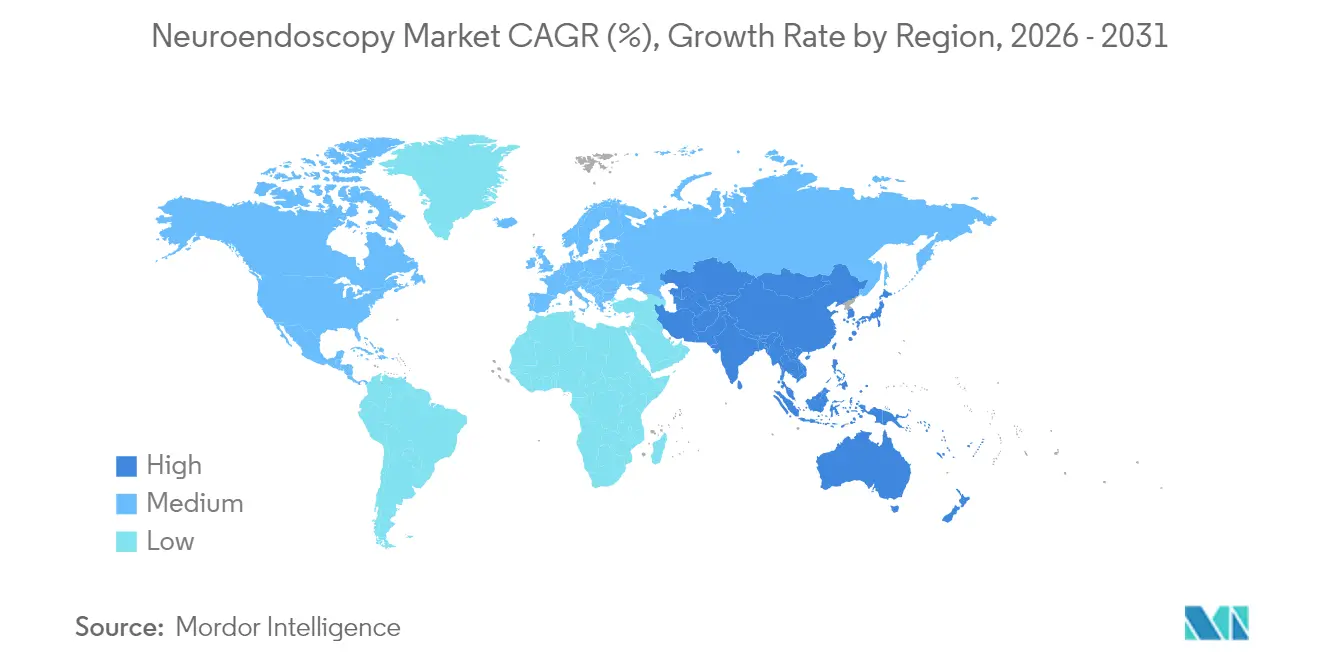

- 地域別では、北米が2025年に37.40%の収益でトップを占め、アジア太平洋地域が2026年〜2031年にかけて地域別で最も高いCAGR 8.83%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の神経内視鏡市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 脳および頭蓋底腫瘍の世界的な負担増加による低侵襲神経内視鏡検査への需要拡大 | +1.8 | 北米および欧州でより高い影響を持つグローバル | 中期(2〜4年) |

| 光学系、可視化、ナビゲーションにおける技術進歩による臨床アウトカムの向上 | +1.2 | 北米、欧州、および先進アジア太平洋市場 | 中期(2〜4年) |

| 新興経済国における医療インフラの拡充と神経外科キャパシティの増大 | +1.5 | アジア太平洋中核(中国、インド)、中東・アフリカへの波及 | 長期(4年以上) |

| 神経内視鏡デバイスの普及を支援する有利な規制および償還政策 | +0.9 | 北米および欧州 | 短期(2年以内) |

| 神経疾患に対する高齢化人口の感受性による手術件数の増加 | +1.1 | 日本、欧州、北米でより高い影響を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

脳および頭蓋底腫瘍の世界的な負担増加による低侵襲神経内視鏡検査への需要拡大

神経系疾患の世界的な有病率は38億人に影響を及ぼしており、中枢神経系腫瘍は増大する罹患率をもたらしています。膠芽腫は依然として管理が困難であり、外科医は皮質への侵襲を最小限に抑えながら最大限の安全な切除を達成するアプローチを採用するよう促されています。2024年に発表された臨床研究では、神経内視鏡的切除は従来の顕微鏡手術と比較して開頭面積が最大70%小さく、同等の高い切除率と低い合併症発生率を示しています。これらのアウトカムは、症例数の増加に伴い低侵襲技術への移行を強化しています。

光学系、可視化、ナビゲーションにおける技術進歩による臨床アウトカムの向上

神経内視鏡検査と組み合わせたリアルタイム3D再構成により、水頭症に対するシャント留置精度が向上し、最近の多施設試験では誤留置合併症が減少しています。専用設計のロボットアームは狭い術野での器具を安定させ、サブミリメートルの振戦フィルタリングを提供することで、従来アクセス困難だった病変への到達を可能にしています。これらの進歩が総合的に外科医の信頼を高め、早期導入施設では手術時間の短縮が進んでいます。

新興経済国における医療インフラの拡充と神経外科キャパシティの増大

中国とインドは神経外科手術室への記録的な資本予算を配分しており、国内ベンダーは輸入品を下回る競争力のある価格のシングルユーススコープを投入しています。インドのスリ・サティヤ・サイ研究所は、患者負担ゼロモデルが現代の内視鏡プラットフォームを用いて20年間で34,000件の神経外科手術を実施できることを実証しており、資源制約のある環境での量的拡大の実現可能性を示しています[1]Sumit Thakar et al., 「価値に基づく患者負担ゼロの神経外科手術…」, LWW.COM, lww.com。

神経内視鏡デバイスの普及を支援する有利な規制および償還政策

放射線壊死に対するMRガイド下レーザー療法と開頭術を比較した2024年の費用対効果分析では、入院期間の短縮と合併症率の低下により、QALY(質調整生存年)あたり−183,464米ドルの増分費用対効果比が報告されています。低侵襲アプローチが支出を削減するという証拠が、米国および欧州における支払者のカバレッジ決定に反映され、資本調達サイクルを加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な神経内視鏡システムの高い資本・維持コストが資源制約のある環境での普及を制限 | -1.2 | 途上国地域でより高い影響を持つグローバル | 中期(2〜4年) |

| 急峻な学習曲線と外科医トレーニングの不足による手術普及率への影響 | -0.8 | 専門的なトレーニングセンターが少ない地域でより高い影響を持つグローバル | 短期(2年以内) |

| デバイスの再処理、滅菌、および関連訴訟に関する懸念 | -0.6 | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なシステムの高い資本・維持コストによる普及制限

低所得環境では、ナビゲーション対応タワー、高解像度カメラ、硬性スコープの調達が部門の年間設備予算を超えることが多くあります。継続的なキャリブレーションおよびサービス契約がさらに財政を圧迫し、神経外科ニーズが急増している高所得施設と中所得施設の格差を拡大させています。

急峻な学習曲線と外科医トレーニングの不足による普及率への影響

内視鏡的神経外科手術は、狭い術野での両手操作における高度な技術を要求します。調査によると、外科医の約3分の1が、不十分なトレーニング機会と初期症例での合併症リスクへの懸念から導入をためらっています[2]「内視鏡的脊椎手術に関するオーストラリアの脊椎外科医の見解」, E-NEUROSPINE.ORG, e-neurospine.org。プログラムディレクターはシミュレーターベースのカリキュラムを拡充していますが、世界的な需要に対してキャパシティは依然として不十分です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:硬性スコープが優位を維持しながら使い捨て製品が勢いを増す

硬性スコープは2025年収益の67.20%を占め、脳室内および頭蓋底アプローチに適した鮮明な光学系を提供するシステムの神経内視鏡市場シェア優位性を支えています。軟性スコープは2026年〜2031年にかけてCAGR 8.06%で加速しています。メーカーは遠位チップ径を4mm未満に縮小し、再使用可能な対応品に匹敵する解像度のチップオンザチップカメラを統合しています。拡張現実オーバーレイが解剖学的ランドマークを外科医のディスプレイに直接投影する機能が多施設試験で評価されています。

ポリマー光学系とリサイクル可能な包装の進歩は、病院の持続可能性委員会が指摘する環境上の懸念を軽減することを目指しています。初期ライフサイクル評価では、再生可能エネルギーの投入が総製造消費量の60%を超えれば、特定のシングルユースモデルのカーボンニュートラル生産が達成可能であることが示唆されています。プレミアム再使用可能キットとターンキー使い捨てセットの価格差が縮小するにつれ、病院はスコープの損傷や除染バックログによるダウンタイムを考慮した価値分析を再調整しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

使用可能性別:再使用可能器具が持続可能性の課題に直面

再使用可能ユニットは、数百件の手術にわたる償却により2025年の神経内視鏡市場規模の66.25%を占めています。しかし、除染プロトコルは多段階のワークフローを必要とし、人件費と薬品コストを引き上げながら施設をコンプライアンス違反のリスクにさらしています。NICEは、高スループットの再処理インフラが存在する場合にシングルユーススコープが費用対効果に劣る可能性があると警告しつつも、再処理の失敗が訴訟上の問題点となることも認めています。

着脱式ライトケーブル、耐傷性サファイアウィンドウ、強化されたアングレーションメカニズムなどの工業デザインの変更により、再使用可能スコープの寿命が2,000サイクルを超えて延長され、保持に有利なコスト曲線を描いています。シングルユースチャンネル向け生分解性ポリマーに関する並行研究は、臨床的・経済的・環境的指標を同時に満たせる最終的な収束を示唆しています。

用途別:経頭蓋アプローチが手術の地平を拡大

内視鏡的第三脳室底開窓術を中心とした脳室内手術が2025年収益の42.30%を占めました。経頭蓋技術の神経内視鏡市場規模は最も急速に拡大しており、眉上キーホールアプローチが動脈瘤、髄膜腫、頭蓋咽頭腫へのアクセスを可能にしながら骨除去を平均3.77cmの開口部に制限することで、CAGR 9.12%を記録しています。臨床シリーズでは、このハイブリッドアプローチによる動脈瘤クリッピングで81%、占拠性病変で89%の良好なアウトカムが記録されています。

経鼻アプローチは下垂体腺腫に対して依然として重要であり、切除中に胃管を留置したランダム化コホートでは、術後悪心の減少、咽頭痛スコアの低下、入院期間の短縮が記録されています。脳血管バイパス補助や脊髄硬膜内嚢胞開窓術への多様化は、神経内視鏡市場の成長が複数の専門分野にわたって広がっていることを示しています。

エンドユーザー別:外来センターが手術の移行を牽引

病院は複雑な腫瘍切除および急性水頭症症例がICUバックアップを必要とするため、2025年収益の51.85%を維持しました。しかし、外来手術センターは支払者が選択的生検および低リスク嚢胞開窓術をより低コストの施設に誘導することで、2031年までにCAGR 7.74%を記録しています。当日退院やバンドル価格設定などのワークフロー効率化が患者満足度を高め、より高度なケアのための入院ベッドを解放しています。頭蓋底病変や小児水頭症に特化した専門クリニックも台頭しており、集中した専門知識を活用して待機リストを短縮しています。

学術機関は引き続き技術革新を生み出し、安定しているが比較的少ない手術件数を維持しており、ガイドラインや外科医トレーニングへの影響が地域施設全体での下流採用を増幅させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

患者層別:小児用途が加速した成長を示す

成人が2025年の手術件数の69.10%を占めていますが、神経内視鏡が発達中の神経組織を温存できることから、小児症例はCAGR 7.28%で増加しています。脈絡叢凝固術を伴う内視鏡的第三脳室底開窓術は乳児においてシャント術に匹敵する成績を示し、感染率と再手術率を低下させています。小児脳腫瘍患者の最大56.7%が水頭症を呈しており、脳室内視鏡検査が集学的治療に不可欠となっています。症例報告では播種性髄芽腫の複合治療における役割が詳述されており、この手技の汎用性がさらに実証されています。

外径2mm未満の小型スコープや小さな脳室に対応した軟性生検鉗子が安全性プロファイルを向上させています。したがって、小児専用デバイスの投入は、差別化を求めるメーカーにとって戦略的な成長フロンティアを代表しています。

地域分析

北米は2025年に37.40%の収益でトップを占め、高度な病院ネットワーク、迅速なFDA承認経路、高い神経外科トレーニング密度に支えられています。AI強化型計画プラットフォームがナビゲーションシステムとの統合を深め、切除マージンを精緻化し、初回成功率を向上させています。

アジア太平洋地域は2031年までにCAGR 8.83%で最も急速に成長している地域です。日本の高齢化人口は普遍的な医療保険制度と相まって、堅調な設備更新サイクルを促進しています。Scivita Medical Technologyなどの中国国内メーカーが外資系既存企業に挑戦しており、ベンダー構成の変化を示しています。インドの官民病院の拡大が内視鏡手術室へのアクセスを広げ、グローバルセンターとのトレーニング交流が手術技術レベルを向上させています。

欧州は国民医療制度が入院期間短縮のために低侵襲戦略を奨励する中、相当なシェアを維持しています。中東・アフリカでは湾岸協力会議加盟国と南アフリカの三次医療センターへの集中的な投資が見られます。ラテンアメリカではブラジルとアルゼンチンが学術パートナーシップと慈善的アウトリーチに支えられて普及をリードしており、神経外科アウトリーチ財団は資源の乏しい環境で実施された1,985件の手術を通じてスケーラブルなインパクトを実証しています。

競争環境

市場集中度は中程度です。Medtronic、KARL STORZ、Olympusはグローバルなリーチを活かしていますが、特化型企業が集中的な研究開発によってその差を縮めています。Medtronicsの2024年FDA承認による覚醒下脳深部刺激療法は、神経内視鏡タワーと連携する統合プラットフォームにおけるリーダーシップを示しています。KARL STORZは2025年4月にシングルユース可視化ラインを拡充し、感染管理に敏感なセグメントをターゲットにしました。ClearPoint Neuroは内視鏡ポートと互換性のあるMRIガイド下定位システムに投資し、リアルタイムの軌道モニタリングを強化しています。

特許出願は、ツールの種類と向きを自動認識する器具追跡アルゴリズムに焦点を当てており、誤部位展開の削減とデジタル手術ログの効率化が期待されています。地域の競合企業は低価格帯と小児適応に集中しています。より環境に配慮したシングルユーススコープの設計、蛍光イメージングの統合、野外神経外科ミッション向けポータブルタワーの開発に機会が残されています。

神経内視鏡業界リーダー

Adeor Medical AG

B. Braun Melsungen AG

Clarus Medical

KARL STORZ SE & Co. KG

Machida Endoscope Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Karl StorzがSlimline C-MAC Sシングルユースビデオ喉頭鏡を神経外科的可視化向けに発表しました。

- 2024年1月:EndoSoundが神経内視鏡手術中の高解像度超音波ガイダンスを可能にするEndoSound Visionシステムに対してFDA 510(k)認可を取得しました。

世界の神経内視鏡市場レポートの範囲

レポートの範囲によると、神経内視鏡検査は神経外科医が頭蓋の小さな穴または口や鼻を通じて腫瘍を除去する低侵襲外科手術です。神経内視鏡市場は、製品(硬性神経内視鏡および軟性神経内視鏡)、用途(経鼻神経内視鏡検査、脳室内神経内視鏡検査、経頭蓋神経内視鏡検査)、使用可能性(再使用可能な神経内視鏡および使い捨て神経内視鏡)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 硬性神経内視鏡 | ビデオスコープ |

| ファイバースコープ | |

| 軟性神経内視鏡 |

| 再使用可能な神経内視鏡 |

| 使い捨て/シングルユース神経内視鏡 |

| 経鼻神経内視鏡検査 |

| 脳室内神経内視鏡検査 |

| 経頭蓋神経内視鏡検査 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 研究・学術機関 |

| 成人 |

| 小児 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 硬性神経内視鏡 | ビデオスコープ |

| ファイバースコープ | ||

| 軟性神経内視鏡 | ||

| 使用可能性別 | 再使用可能な神経内視鏡 | |

| 使い捨て/シングルユース神経内視鏡 | ||

| 用途(手術タイプ)別 | 経鼻神経内視鏡検査 | |

| 脳室内神経内視鏡検査 | ||

| 経頭蓋神経内視鏡検査 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 研究・学術機関 | ||

| 患者層別 | 成人 | |

| 小児 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の神経内視鏡市場の規模はどのくらいですか?

神経内視鏡市場規模は2026年に36億3,000万米ドルとなり、2031年までに47億米ドルに達すると予測されています。

最も急速に成長している神経内視鏡の用途はどれですか?

経頭蓋手術はCAGR 9.12%で拡大しており、頭蓋底および動脈瘤症例への幅広い採用を反映しています。

2031年までに最も強い成長を示す地域はどこですか?

アジア太平洋地域はCAGR 8.83%で成長する見込みであり、インフラ投資と国内デバイス生産を背景に中国、日本、インドが牽引しています。

使い捨て神経内視鏡が普及している理由は何ですか?

シングルユーススコープは交差汚染リスクを低減しワークフローを簡素化するため、環境上の懸念にもかかわらずCAGR 7.62%を記録しています。

神経内視鏡のより広い普及に対する主な障壁は何ですか?

高い資本コストと急峻な外科医の学習曲線が主な障壁であり、特に資源制約のある病院において顕著です。

神経内視鏡のイノベーションをリードしている企業はどこですか?

Medtronic、KARL STORZ、Olympusは統合イメージングおよびナビゲーションプラットフォームを活用しており、Scivitaなどの専門企業は費用対効果の高いシングルユースデバイスに注力しています。

最終更新日: